Налогообложение в здравоохранении презентация

Опубликовано: 04.05.2024

Налогообложение – процесс установления и взимания налогов.

Налоги – это платежи, которые взимаются государственными или местными органами власти, финансовыми органами, налоговой инспекцией с организаций, предпринимателей и населения.

Все кто уплачивает налоги - налогоплательщики.

Налоговый период – календарный год.

Налоги могут быть: в денежной и натуральной форме (товар или продукт).

По уровням могут быть налоги:

-местные, в том числе.

Налоги могут быть:

1. прямые – непосредственно с доходов или имущества, т.е. исчисляются в виде определенной доли (например, 13% от дохода с физических лиц – взимается с заработной платы работника, налог на прибыль с юридических лиц, налог на землю, имущество, налог с наследства и дарений…),

2. косвенные (установленные государством надбавки к ценам на товары, тарифы на услуги, НДС, акцизы, налог с продаж…).

Налог с продаж –уплачивается от полного объема выручки от продажи товара.

НДС – обычно переносятся на потребителей, - разница между денежной выручкой от продажи продукции и суммой издержек на сырье, материалы и услуги, полученные от поставщиков…

Акциз – взимается с величины стоимости отдельных видов товаров и услуг и включаемый в цену (обычно акцизами облагаются ювелирные изделия, винно-водочные и табачные изделия).

В ряде случаев законодательные органы принимают решение об освобождении определенных категорий граждан и организации отдельных видов деятельности от налогов или об уменьшении налоговых ставок – такое налогообложение называют льготным.

Медицинские организациине уплачивают налог наприбыль с доходов полученных в виде бюджетных ассигнований, но являются плательщиками налога на прибыль, получаемую в виде части дохода от предпринимательской деятельности и других доходов от реализации платных услуг. Так, что налогом на прибыль медицинской организации облагается сумма превышения ее доходов за счет платных видов деятельности над расходами на эти виды деятельности.

Не подлежит налогообложению прибыль организаций всех организационно-правовых форм, полученная от реализации произведенной ими медицинской продукции, входящей в перечень жизненно необходимых и важнейших лекарственных средств, изделий медицинского назначения, перечень которых утверждается Правительством РФ.

От НДС освобождаются платные медицинские услуги для населения, доходы от продажи лекарственных средств, изделий медицинского назначения, протезно-ортопедических изделий и медтехники….

Дополнительные налоговые льготы в отношении местных налогов могут предоставлять медицинским организациям местные органы власти.

Льготное налогообложение: это снижение ставок на отдельные виды доходов с физических лиц, вычеты из доходов ФЛ

Не облагаются налогами:

1. Все государственные пособия, в том числе по безработице, в случае гибели военнослужащего, по беременности и родам, все виды пенсий, алименты, пособия по ВН,

2. Адресная помощь малоимущим и социально незащищенным слоям населения,

3. Выплаты в связи со стихийными бедствиями,

4. Стипендии учащихся, студентов, аспирантов, ординаторов и.т.д.

Налог на доходы физических лиц (НДФЛ) уплачивается налогоплательщиком со всех видов доходов, полученных им из самых разных источников — от продажи имущества до выигрыша в лотерею. В то же время закон не только устанавливает эту обязанность, но и предоставляет налогоплательщикам определённые права, в частности, право на получение налоговых вычетов.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог.

В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Возврату подлежит не вся сумма понесённых расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Всего Налоговым кодексом предусмотрено шесть групп налоговых вычетов:

1.стандартные налоговые вычеты (ст. 218 НК РФ);

2. социальные налоговые вычеты (ст. 219 НК РФ);

3. имущественные налоговые вычеты (ст. 220 НК РФ);

4. профессиональные налоговые вычеты (ст. 221 НК РФ);

5. налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (ст. 20.1 НК РФ);

6. налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

Претендовать на получение налогового вычета может гражданин, который:

1. является налоговым резидентом Российской Федерации;

2. при этом он получает доходы, с которых удерживается налог на доходы физических лиц по ставке 13%.

Налоговые вычеты не могут применять физические лица, освобожденные от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход.

К ним относятся:

1. безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

2. индивидуальные предприниматели, которые применяют специальные налоговые режимы и не имеют иных доходов, облагаемых по ставке 13% .

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании налогового периода (календарного года) налоговой инспекцией по месту жительства физического лица при подаче им налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) с приложением к ней необходимого комплекта документов.

Вместе с тем некоторые виды вычетов могут быть предоставлены и налоговым агентом, как правило, работодателем, при обращении к нему до окончания года.

Презентация к лекции 4 Экономические основы здравоохранения. Источники финансирования здравоохранения

| Вложение | Размер |

|---|---|

| prezentatsiya_k_lektsii_4_ekonomicheskie_osnovy_zdravoohraneniya._istochniki_finansirovaniya_zdravoohraneniya.pptx | 1.34 МБ |

Предварительный просмотр:

Подписи к слайдам:

Экономические основы здравоохранения. Источники финансирования здравоохранения

Здравоохранение как отрасль экономики требует соответствующего уровня финансирования для обеспечения своей деятельности. В настоящее время оказание бесплатной медицинской помощи гражданам РФ осуществляют за счет средств бюджета (федерального, регионального, муниципальных образований), средств Фондов обязательного медицинского страхования (федерального - ФФОМС и территориального - ТФОМС). Эту модель финансирования называют бюджетно-страховой. Она предполагает взаимодействие средств различных источников и представляет собой пример многоканального финансирования здравоохранения.

Одновременно существует ряд других источников финансирования, связанных с наличием разного рода платных услуг и договорных отношений. Источники финансирования здравоохранения подразделяют по их принадлежности (субъекту собственности), типу их образования (формирования) и виду. Рыночные источники - доходы медицинской организации, образующиеся в результате продажи медицинских услуг (по рыночным ценам); нерыночные - доходы медицинской организации, образующиеся в результате перераспределения денежных доходов населения и организаций в пользу данных организаций.

Классификация источников финансирования здравоохранения

Таким образом, единый фонд финансовых средств организации создают из самых разных источников финансирования. При этом основным источником до последнего времени оставались средства бюджета, выделяемые в соответствии с долговременными экономическими нормативами. Нормативы бюджетного финансирования устанавливают в расчете на одного жителя в год, лечение одного больного по профилю заболевания и оказание различных видов медицинских услуг. Эти нормативы разрабатывают региональные органы управления.

Финансирование медицинской организации осуществляют в соответствии со сметой. Смета - финансовый план расходов , необходимых для работы медицинской организации в следующем году, и включает расходы на содержание зданий и оборудование, развитие материально- технической базы, коммунальные и транспортные услуги, заработную плату работникам, расходы на оказание бесплатной медицинской помощи, объем которой определен программой государственных гарантий оказания бесплатной медицинской помощи гражданам РФ. Смету составляют с учетом сметы текущего года с коррекцией на изменение цен в следующем году (на коммунальные и транспортные услуги), с необходимостью ремонта и закупок оборудования, повышением заработной платы. После утверждения сметы расходов для медицинской организации в банке открывают кредит. Расходование средств осуществляют согласно утвержденной смете.

Поступления за услуги, оказанные сверх нормативов бесплатной медицинской помощи, выполненные работы по договорам с предприятиями, добровольные взносы предприятий и благотворительных фондов служат дополнительным источником финансирования. Расходование этих средств также осуществляют согласно утвержденным финансовым планам, представляющим собой план доходов и план (или смету) расходов. Расходы планируют по фонду: оплаты труда (на заработную плату), материального поощрения и производственного и социального развития организации. Наличие нескольких источников финансирования системы здравоохранения снижает контроль целевого и рационального расходования средств и обеспечения надлежащего качества оказания медицинской помощи.

Переход преимущественно к одноканальной форме финансирования призван повысить контроль. Одноканальное финансирование регламентирует поступление основной части средств из системы обязательного медицинского страхования (ОМС), при этом оплату медицинской помощи будут осуществлять по конечному результату на основе комплексных показателей объема и качества оказанных услуг. Приобретение дорогостоящего оборудования и капитальный ремонт по-прежнему будут осуществлять из бюджетных средств. Систему сметного финансирования на основе планируемых затрат постепенно заменит расчет стоимости лечения по законченному случаю с использованием стандартов медицинской помощи. Это позволит обеспечить финансирование медицинской помощи в полном объеме с учетом всех реальных затрат.

В основе финансирования амбулаторно-поликлинической помощи лежит принцип подушевого финансирования . Подушевой норматив финансирования программы государственных гарантий оказания бесплатной медицинской помощи - некая сумма, которую государство может потратить на лечение одного человека. Она складывается из бюджетных ассигнований и субвенций ФФОМС. Субвенция – вид денежного пособия местным органам власти, выделяемого на определенный срок на конкретные цели и подлежащего возврату в случае нецелевого использования или использования не в установленные ранее сроки. В условиях преимущественно одноканального финансирования объем средств, поступающих для оказания бесплатной амбулаторно-поликлинической помощи населению, определяет подушевой норматив и число всех прикрепленных к медицинской организации граждан, а не количество приемов пациентов.

В настоящее время усилен контроль использования средств, выделенных из бюджета ФФОМС на денежные выплаты медицинским работникам, которые оказывают ПМСП, в их числе медицинскому персоналу ФАПов , фельдшерам и медицинским сестрам станций (отделений) СМП. Внедрение одноканального финансирования медицинской организации должно повлечь за собой: - повышение качества медицинской помощи (услуг и интенсивности лечения); - рациональное использование ресурсов; - активизацию и повышение эффективности профилактической работы в первичном звене; - внедрение технологий, сберегающих здоровье. Введение единых медицинских стандартов оказания стационарной медицинской помощи и подушевое финансирование амбулаторно-поликлинической медицинской помощи обеспечат гражданам равнодоступность медицинской помощи.

Здравоохранение как отрасль экономики Здоровье - это не только фундамент благополучия индивида, его удовлетворенности качеством жизни, но и ресурс, влияющий на состояние различных отраслей экономики и требующий затрат на поддержание и восстановление, а потому обладающий стоимостью. Здоровье населения и экономика взаимосвязаны: экономические достижения существенно отражаются на состоянии здоровья населения, а также оптимизации рынка труда. Рост экономики создает условия для повышения воспроизводства трудовых потенциала и ресурсов, увеличения производительности труда.

Здоровье, обладая определенной стоимостью товара на рынке труда, становится категорией экономической. При этом здравоохранение в условиях рыночных отношений представляет ресурсосберегающую отрасль экономики, цель которой - обеспечение положительного экономического эффекта на основе повышения уровня общественного здоровья. Экономический эффект может быть прямым или косвенным и выражаться в оптимизации экономики в целом, расширении и развитии производства, увеличении производительности труда, росте национального дохода и так далее, а также в оптимизации демографической ситуации, снижении финансовых затрат на лечение, реабилитацию, социальные выплаты.

Под эффективностью понимают степень достижения конкретных результатов. Эффективность в здравоохранении характеризует результаты деятельности медицинских организаций с учетом затраченных материальных, трудовых и финансовых ресурсов. Различают медицинскую, социальную и экономическую эффективность. Медицинская эффективность характеризует степень достижения целей и задач в области профилактики, диагностики, лечения заболеваний и реабилитации пациентов с учетом критериев качества. В отношении одного конкретного больного - это выздоровление или улучшение состояния здоровья, восстановление утраченных функций отдельных органов и систем.

На уровне медицинской организации и отрасли в целом медицинскую эффективность измеряют множеством специфических показателей, таких, как удельный вес излеченных больных, уменьшение случаев перехода заболевания в хроническую форму, снижение уровня заболеваемости населения. Медицинскую эффективность (Км) рассчитывают по формуле Км = Число случаев достигнутых медицинских результатов Число оцениваемых случаев

Социальная эффективность - степень достижения социального результата. В отношении конкретного больного - это возвращение его к труду и активной жизни в обществе, удовлетворенность медицинской помощью. На уровне всей отрасли проявляется улучшением таких показателей общественного здоровья населения, как: - снижение заболеваемости и преждевременной смертности; - улучшение демографических показателей; - предотвращение инфекционных и снижение уровня социально значимых заболеваний; - уменьшение числа инвалидов; - повышение качества медицинского обслуживания.

Социальную эффективность (Кс) рассчитывают по формуле: Кс = Число случаев удовлетворенности пациента медицинской помощью Число оцениваемых случаев Экономическая эффективность - соотношение полученных результатов и произведенных затрат. Экономическую эффективность в здравоохранении рассматривают в двух аспектах: эффективность использования ресурсов и влияние здравоохранения на развитие общественного производства в целом. Экономическую эффективность подтверждают прямые и косвенные показатели влияния здравоохранения на экономику страны за счет улучшения показателей здоровья населения и проведения профилактических мероприятий.

Экономическая эффективность в здравоохранении

Экономическую эффективность ( Кэ ) рассчитывают по формуле: Кэ= Экономический эффект ________________ Экономические затраты, связанные с медицинской программой Экономический ущерб (общие экономические потери) вследствие заболеваемости и преждевременной смертности, так же как и экономическая эффективность, может иметь прямые и косвенные последствия.

Прямые экономические потери в здравоохранении: - затраты на медицинскую помощь; - подготовка медицинских кадров; - оплата труда медицинского персонала; - выплаты по листку нетрудоспособности; - выплата пенсии по инвалидности. Непрямые (косвенные) экономические потери наблюдают вследствие снижения производительности труда, уровня производства, в итоге - национального дохода в связи с временной или стойкой утратой нетрудоспособности, смертностью трудоспособного населения.

Экономический ущерб вследствие заболеваемости призваны уменьшить специальные медицинские программы - оздоровительные, профилактические. При принятии медицинских программ, планировании оздоровительных мероприятий приоритет отдают медицинской и социальной эффективности, несмотря на то, что это требует значительных затрат, отдача от которых ожидается только в будущем. Иногда получение экономической эффективности от проводимых мероприятий не только не планируется, но изначально невозможно: при организации медицинского обслуживания пожилых людей с хроническими дегенеративными заболеваниями, больных с умственной отсталостью, тяжелыми повреждениями центральной и периферической нервной системы и некоторыми другими состояниями при явной медицинской и социальной эффективности экономический эффект будет отрицательным.

По теме: методические разработки, презентации и конспекты

Мастер-класс «Проверка достоверности рекламной информации осветительных приборов» Анализ информации, размещенной на упаковке энергосберегающих ламп и ламп накаливания путем сравнения характе.

Презентация к лекции 1 Общественное здоровье населения как экономическая категория

Презентация к лекции 1 Общественное здоровье населения как экономическая категория.

Презентация к лекции 3.1 Организационные и экономические основы здравоохранения РФ

Презентация к лекции 3.1 Организационные и экономические основы здравоохранения РФ.

Презентация к лекции 5.1 Рынок медицинских услуг. Особенности услуг в здравоохранении

Презентация к лекции 5.1 Рынок медицинских услуг. Особенности услуг в здравоохранении.

Презентация к лекции 5.2 Определение экономической эффективности

Презентация к лекции 5.2 Определение экономической эффективности.

Презентация к лекции 8.2 Номенклатура учреждений здравоохранения. Виды медицинской помощи

Презентация к лекции 8.2 Номенклатура учреждений здравоохранения. Виды медицинской помощи.

Раздел 1.3. Экономические основы здравоохранени ПМ.06 Организационно-аналитическая деятельность

Презентация была опубликована 7 лет назад пользователемВладислава Фалилеева

Похожие презентации

Презентация на тему: " Лекция: «Финансирование здравоохранения» А.Б. Лутцев." — Транскрипт:

1 Лекция: «Финансирование здравоохранения» А.Б. Лутцев

2 Термином финансы обозначают денежные средства, а также отношения, возникающие в связи с получением, хранением, накоплением, передачей, распределением, обменом, предоставлением в долг денежных средств, превращением их из одной формы в другую.

3 Финансы Финансовые системы Финансовые институты Финансовый рынок Финансовый процесс

4 Финансовый ресурс – это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового внутреннего продукта, аккумулируемые государством и субъектами хозяйствования в целях последующего использования для обеспечения экономических процессов.

5 Финансирование – любое предоставление финансовых ресурсов экономическим субъектам – отраслям и сферам хозяйства страны, регионам, предприятиям, предпринимателям, населению и его отдельным группам, а также целевое выделение таких средств для осуществления программ или экономических и социальным мероприятий.

6 Финансирование из средств бюджетов государства, регионов, муниципалитетов называют бюджетным финансированием.

7 Если предприятия, организация, предприниматель осуществляют финансирование экономической деятельности из собственных источников – имеет место самофинансирование.

8 Финансовая система страны – совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, принимающих непосредственное участие в финансовой деятельности и способствующих ее осуществлению, представляющих финансовые институты и инструменты, создающие необходимые условия протекания финансовых процессов.

9 Финансовые системы страны Финансовая система страны Финансы хозяйствующих субъектов Финансы коммерческих организаций Финансы некоммерческих организаций Государственная бюджетная система Федеральный бюджет Бюджет субъектов Федерации Внебюджетные фонды Государственный кредит Местные бюджеты Система страхования Социальное страхование Имущественное страхование Личное страхование Страхование ответственности Страхование предпринимательских рисков

10 К видам деятельности, осуществляемым в рамках финансовой системы, относят: бюджетирование, финансирование, инвестирование, налогообложение, страхование, финансово-бухгалтерскую деятельность, аудит, финансовое инспектирование.

11 Финансовая система характеризуется не только своими субъектами, составом и функциями составляющих ее частей, но и движением финансовых ресурсов, финансовыми потоками, связывающими агентов финансовых отношений, реализующими денежные расчеты между ними.

12 В укрупненном представлении принято выделять следующие группы участников финансовых отношений и распределения денежных средств: В укрупненном представлении принято выделять следующие группы участников финансовых отношений и распределения денежных средств: а) государственные, региональные, муниципальные органы, владеющие, распоряжающиеся, распределяющие принадлежащие им денежные ресурсы, взимающие платежи и налоги, формирующие государственный и местный бюджеты; а) государственные, региональные, муниципальные органы, владеющие, распоряжающиеся, распределяющие принадлежащие им денежные ресурсы, взимающие платежи и налоги, формирующие государственный и местный бюджеты; б) предприятия, учреждения, организации всех отраслей и сфер экономики и предприниматели, получающие денежные средства от потребителей их продукции или от государства и расходующие их на приобретение факторов производства, уплату налогов и других платежей на накопление; б) предприятия, учреждения, организации всех отраслей и сфер экономики и предприниматели, получающие денежные средства от потребителей их продукции или от государства и расходующие их на приобретение факторов производства, уплату налогов и других платежей на накопление; в) население, семьи, получающие деньги от государства, предприятий, предпринимателей, от других людей в виде заработной платы, пенсий, стипендий, пособий, благотворительной помощи, дарений, других доходов и расходующие их на приобретение потребительских товаров, услуг и сбережения. в) население, семьи, получающие деньги от государства, предприятий, предпринимателей, от других людей в виде заработной платы, пенсий, стипендий, пособий, благотворительной помощи, дарений, других доходов и расходующие их на приобретение потребительских товаров, услуг и сбережения.

13 Основной источник финансовых ресурсов страны – ее валовой национальный продукт, произведенный за определенный период времени.

14 Основные источники финансирования и формы поступления финансовых средств в медицинские учреждения Российской Федерации Источники финансированияФормы поступления средств Бюджет субъекта (областной бюджет)Смета расходов Соглашения о предоставлении субсидии (субсидии на выполнение государственного задания целевые субсидии бюджетные инвестиции) Фонд обязательного медицинского страхования (страховые медицинские организации системы ОМС), Фонд социального страхования Тарифное соглашение или договора Платные услугиДоговора на услуги по добровольному страхованию Договора с организациями различных форм собственности Договора с физическими лицами СпонсорствоПередача средств

15 За счет средств бюджета предоставляются: 1. Скорая медицинская помощь; 2. Специализированная мед. помощь при: заболеваниях, передаваемых половым путем; заболеваниях, передаваемых половым путем; туберкулезе; туберкулезе; синдроме приобретенного иммунодефицита (СПИД); синдроме приобретенного иммунодефицита (СПИД); психических расстройствах и расстройствах поведения; психических расстройствах и расстройствах поведения; наркологических заболеваниях. наркологических заболеваниях.

16 Страховые взносы во внебюджетные фонды (% от ФОТ) Внебюджетные фонды Размер (%) Пенсионный фонд 22 Фонд социального страхования 3,1 Фонд ОМС 5,1 Итого 30,2

17 Юридические лица, индивидуальные предприниматели и др. Органы исполнительной власти субъекта РФ Взносы на ОМС (5,1 % от ФОТ) Взносы на ОМС неработающего населения ФФОМС ТФОМС СМО ЛПУ + дотации на выравнивание условий

18 Основные источники финансирования и формы поступления финансовых средств в медицинские учреждения Российской Федерации Источники финансированияФормы поступления средств Бюджет субъекта (областной бюджет)Смета расходов Соглашения о предоставлении субсидии (субсидии на выполнение государственного задания целевые субсидии бюджетные инвестиции) Фонд обязательного медицинского страхования (страховые медицинские организации системы ОМС), Фонд социального страхования Тарифное соглашение или договора Платные услугиДоговора на услуги по добровольному страхованию Договора с организациями различных форм собственности Договора с физическими лицами СпонсорствоПередача средств

19 Расходы консолидированного бюджета Тамбовской области на здравоохранение за 2011 год Источники финансированияОбъем финансирования (млн. руб.) Доля расходов % Бюджет Тамбовской области (с учетом субсидий из федерального бюджета) 2 383,837 Средства ОМС 4 133,663 ВСЕГО 6 517,4100

Презентация на тему Налоги и налогообложение в здравоохранении, предмет презентации: Медицина. Этот материал содержит 14 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Налоги и налогообложение в здравоохранении

Выполнил студент группы

М-02(1)-14 Ёлкин Александр

Что такое налог?

Налог - индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

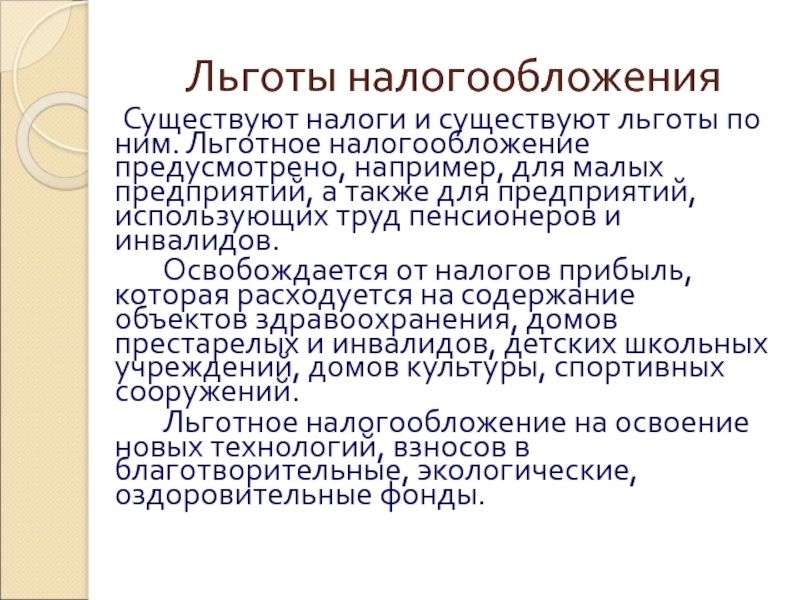

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например, для малых предприятий, а также для предприятий, использующих труд пенсионеров и инвалидов.

Освобождается от налогов прибыль, которая расходуется на содержание объектов здравоохранения, домов престарелых и инвалидов, детских школьных учреждений, домов культуры, спортивных сооружений.

Льготное налогообложение на освоение новых технологий, взносов в благотворительные, экологические, оздоровительные фонды.

Налогообложение в здравоохранении

Налогообложение – процесс установления и взимания налогов.

Медицинские учреждения, как и другие юридические лица несут обязанность по уплате налогов. В соответствии с Налоговым кодексом, такие организации подлежат налогообложению в общем порядке, с установлением льгот по определенным видам налогов, либо для отдельных категорий физических лиц, для которых такая организация выступает налоговым агентом. Объектом налогообложения для медицинских учреждений, как и для других российских организаций, признаются доходы, полученные организацией, уменьшенные на величину расходов.

Налог на прибыль

Освобождена от налога в соответствии с п. 6 ст. 6 Закона РФ N 2116-I "О налоге на прибыль предприятий и организаций" прибыль:

Психиатрических;

Психоневрологических;

Противотуберкулезных учреждений. Также освобождена от налога прибыль специализированных протезно-ортопедических предприятий и прибыль, полученная от производства технических средств профилактики инвалидности и реабилитации инвалидов.

Налог на имущество

Законом РФ N 2030-1 от 13 декабря 1991 г. "О налоге на имущество предприятий" соответствующая льгота установлена для специализированных предприятий, производящих медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями.

Налог на добавленную стоимость

В соответствии с главой 21 Налогового кодекса, в частности со статьей149 некоммерческие медицинские учреждения не являются плательщиками налога на добавленную стоимость. Согласно вышеуказанной статье к операциям, не подлежащим налогообложению, относятся медицинские услуги, оказываемые медицинскими организациями или учреждениями:

Определенные перечнем услуг по обязательному медицинскому страхованию;

Оказываемые населению по лечению, профилактике и диагностике заболеваний;

По сбору крови;

Скорой медицинской помощи;

По дежурству медицинского персонала у постели больного;

Патолого - анатомические;

Оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

В соответствии с главой 31 Налогового кодекса государственные медицинские учреждения не признаются плательщиками земельного налога, так как в соответствии с пунктом 2 статьи 388 Налогового кодекса земельные участки находятся у них на праве безвозмездного срочного пользования или по договору аренды. В случае если НКО, освобожденные от уплаты земельного налога, передают свои земельные участки в аренду (пользование), они становятся плательщиками земельного налога с площади, переданной в аренду (пользование).

Медицинские учреждения тоже являются плательщиками транспортного налога. Но в связи с тем, что налог является региональным, то субъекты Российской Федерации вправе устанавливать какие либо льготы на транспорт, принадлежащий государственным учреждениям. Так как в статье 358 Налогового кодекса не предусмотрено освобождение от обязанности по уплате данного налога, то сумма налога определяется соответственно ставкам по категории транспортного средства. Налоговым периодом является календарный год, отчетность подается в налоговые органы не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Организациям, занимающимся оказанием медицинских услуг, носящих некоммерческий характер, законодательством предоставляется обширное пространство для развития и совершенствования. Так, например, право осуществлять коммерческую деятельность. Причем, в области здравоохранения практически по всем федеральным налогам предоставлены значительные налоговые льгота. Но и по налогам, ставки которых устанавливаются субъектами Российской Федерации, тоже предусмотрены значительные уступки. В частности субъекты вправе полностью освобождать от уплаты определенного вида налогов.

Лекция доцента кафедры социологии медицины , экономики здравоохранения и медицинского страхования ФУЭЗ МГМУ им. И.М.Сеченова,

к.э.н. Кобяцкой Е.Е.

Общая характеристика налогообложения.

Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 №146-ФЗ

• Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.( НГ Гл.1, Ст. 8)

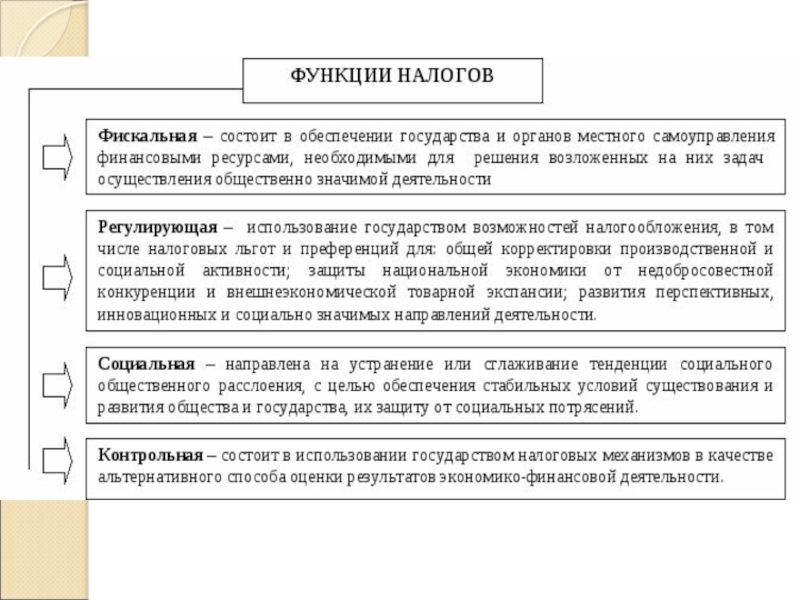

- фискальная (формирование денежных доходов государства)

- экономическая ( воздействие через налоги на общественное воспроизводство)

Каждый закон по налогообложению должен конкретизировать следующие элементы налога: объект налога, субъект налога, источник налога, ставка налога, налоговая льгота.

Общая характеристика налогообложения

• Объект налога – это имущество, доход, товар, наследство, подлежащее обложению.

• Субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо.

• Источник налога – т.е. доход из которого выплачивается налог .

• Ставка налога – величина налога с единицы объекта налога.

• Налоговая льгота – полное или частичное освобождение плательщика от налога.

Общая характеристика налогообложения. Способы взимания налогов.

• Кадастровый – объект налогообложения дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога.

• На основе декларации . Декларация – документ, в котором плательщик налога приводит расчет дохода и налога с него.

• У источника. Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода налогоплательщиком, причем получатель дохода получает его уменьшенным на сумму налога.

Общая характеристика налогообложения.

Классификация и виды налогов.

1. В зависимости от источника взимания:

- Прямые налоги – взимаются непосредственно с дохода налогоплательщика, так что он ощущает их в виде недополучения дохода.

- Косвенные налоги – взимаются посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в госбюджет.

2. В зависимости от налоговых ставок:

- Пропорциональные налоги – налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения.

- Прогрессивные налоги – налоговая ставка повышается по мере возрастания величины объекта налогообложения.

- Регрессивные налоги – налоговая ставка понижается по мере увеличения объекта налогообложения.

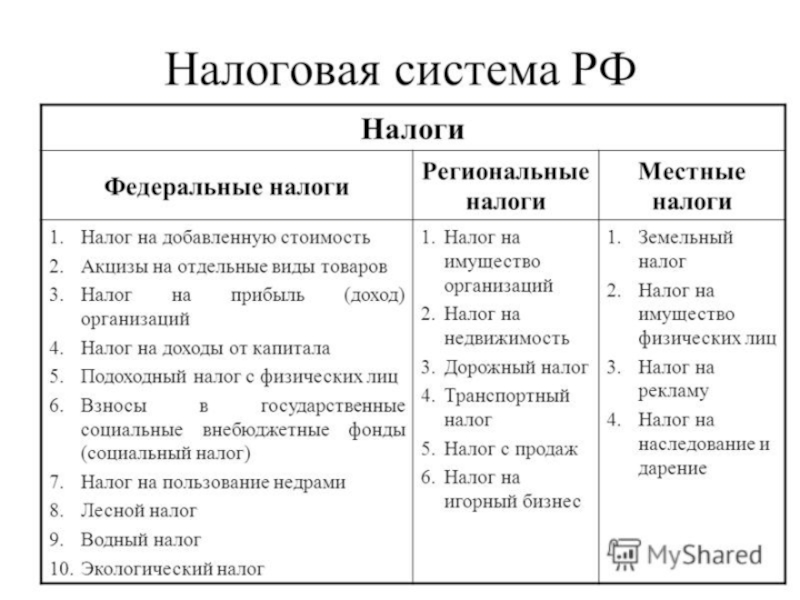

Общая характеристика налогообложения. Виды налогов и сборов в РФ.

• Федеральные налоги и сборы. Устанавливаются Налоговым Кодексом

и обязательны к уплате на всей территории РФ.

• Региональные налоги и сборы. Устанавливаются Налоговым Кодексом

и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ.

• Местные налоги и сборы. Устанавливаются Налоговым Кодексом и нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.

Общая характеристика налогообложения . Федеральные налоги и сборы.(НГ, Гл.2 ,Ст.13)

• 1) Налог на добавленную стоимость

3) Налог на доходы физических лиц

• 4) Единый социальный налог

• 5) Налог на прибыль организаций

• 6) Налог на добычу полезных ископаемых

• 8) Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

• 9) Государственная пошлина

Общая характеристика налогообложения. Региональные налоги и сборы.(НГ,Гл.1,Ст.14)

• Налог на имущество организаций

• Налог на игорный бизнес

Общая характеристика налогообложения. Местные налоги и сборы. (НГ,Гл.2,Ст.15)

• Налог на имущество физических лиц

Налог на добавленную стоимость. (НК ,Ч.2, Гл. 21)

• Ст.145. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности определенного значения ( с учетом инфляции на конкретный период времени)

• Ст. 154. Налоговая база при реализации налогоплательщиком товаров (работ, услуг) , если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК и без включения в них налога.

Читайте также: