Налогообложение товарищество на вере

Опубликовано: 12.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 24 января 2013 г. N 03-11-12/09 О применении патентной системы налогообложения товариществом на вере

Вопрос: Скажите, может ли товарищество на вере применять упрощенную систему налогообложения на основе патента? Вид деятельности соответствует перечню, указанному в законодательстве. В состав товарищества входит один ИП и один вкладчик (коммандист).

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и по вопросу применения специальных налоговых режимов сообщает следующее.

Согласно пункту 19 статьи 2 Федерального закона от 25 июня 2012 г. N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" статья 346.25.1 Налогового кодекса Российской Федерации (далее - Кодекс), которой были установлены особенности применения упрощенной системы налогообложения на основе патента индивидуальными предпринимателями, утратила силу с 1 января 2013 года.

С 1 января 2013 года упрощенную систему налогообложения для индивидуальных предпринимателей на основе патента заменила патентная система налогообложения.

Патентная система налогообложения вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

В соответствии со статьей 346.44 Кодекса налогоплательщиками патентной системы налогообложения признаются индивидуальные предприниматели, перешедшие на данный специальный налоговый режим в порядке, установленном главой 26.5 Кодекса. Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно.

Перечень видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, установлен пунктом 2 статьи 346.43 Кодекса.

На основании пункта 1 статьи 82 Гражданского кодекса Российской Федерации товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников - вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. При этом согласно статье 66 Гражданского кодекса Российской Федерации товарищество на вере относится к хозяйственным товариществам, которые представляют собой коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Учитывая вышеизложенное, действие главы 26.5 Кодекса на коммерческие организации, в том числе на товарищества на вере, не распространяется.

| Заместитель директора Департамента | С.В. Разгулин |

Обзор документа

Разъяснено, что нормы НК РФ о патентной системе налогообложения на коммерческие организации (в т. ч. товарищества на вере) не распространяются.

Содержание

- Определение по ГК РФ

- Учредители и учредительные документы

- Уставной капитал и его размер

- Участники и их количество

- Цели деятельности

- Органы управления

- Порядок регистрации

- Ликвидация и реорганизация

- Распределение прибыли

- Плюсы и минусы

- Примеры организаций в России

- Прочие важные нюансы

Для ведения бизнеса иногда используются особые формы, отличающиеся от привычных вариантов. Примером редких форм стало товарищество, организованное в виде акционерных обществ или других объединений того или иного типа. Это категория организаций с отдельными направлениями и формой коммерческой деятельности.

Организации такого типа создаются для выполнения коммерческой деятельности. Они состоят из нескольких участников (минимум — двое).

- Полное товарищество. Это коммерческая организация полноправных участников, вносящих вклады и получающие прибыль в зависимости от их размера

- Коммандитное, или товарищество на вере. Это редкий в России вид коммерческой организации, представляющий собой объединение двух категорий участников с отдельной степенью ответственности и полномочий.

Одна группа занимается коммерческими операциями и отвечает по обязательствам товарищества величиной собственного капитала или имущества (полные товарищи), а вторая (вкладчики-коммандитисты) только вносит денежные вклады и отвечает по обязательствам соответственно размеру вложений.

Подобные отношения возникли еще в X веке, когда купцы или владельцы торговых кораблей принимали у частных лиц денежные средства на ведение торговли и выплачивали заранее определенную часть прибыли. Несмотря на давнее происхождение, коммандитное товарищество не получило широкого распространения на территории РФ, хотя организация такого типа обладает рядом достоинств. Рассмотрим специфику и правовые нормы, регулирующие ее деятельность.

Определение по ГК РФ

Коммандитное товарищество — это юридическое лицо, пользующееся соответствующими правами и выполняющими обязанности

Деятельность организации регулируется Гражданским кодексом РФ (ст.82-86), где определены нормы деятельности, состав, ответственность, права и обязанности участников.

Гражданский кодекс РФ определяет товарищество на вере как самостоятельный вид товарищества, участники которого делятся на две категории:

- Полные товарищи. Это лица, занимающиеся деятельностью и производящие коммерческие операции. Они несут полную ответственность по финансовым обязательствам — деньгами или имуществом;

- Вкладчики-коммандитисты. Это участники, не занятые в коммерческих операциях от имени товарищества. Их роль ограничивается внесением вкладов и получением соответственной доли прибыли. В случае осложнений коммандитисты отвечают по обязательствам только в размере вносимого вклада.

В качестве полных участников могут выступать только индивидуальные предприниматели или юридические лица — организации, коммерческие компании. На правах вкладчиков-коммандитистов могут участвовать как юридические, так и физические лица. Коммерческую деятельность от имени товарищества осуществляют только полные участники.

Гражданский кодекс определяет принципы создания фирменного наименования, где должны быть перечислены имена полных товарищей. Как вариант — имя (наименование организации) одного полного товарища и добавление «и компания». Этот вариант используется, если количество полных товарищей слишком велико. Кроме этого, в наименовании должно присутствовать определение «товарищество на вере» или «коммандитное товарищество». Отдельно отмечено, что присутствие имени участника в наименовании автоматически делает его полным товарищем.

Учредители и учредительные документы

В состав учредителей входят следующие лица:

- физические лица (индивидуальные предприниматели);

- юридические лица (организации, компании, коммерческие объединения);

- государственные институты в лице РФ и субъектов;

- учреждения государственного или муниципального уровня, если получено разрешение собственника имущества на ведение подобной деятельности.

Если действующее законодательство запрещает участие отдельных государственных организаций в коммерческой деятельности, войти в состав учредителей товарищества на вере оно не сможет. Учредители получают право на участие в деятельности, на получение и распределение прибыли, избрание в органы управления товариществом.

Базовый документ организации — учредительный договор. Он определяет направления деятельности и принципы распределения дохода.

В тексте договора присутствуют следующие пункты:

- наименование. Первые фразы определяют статус организации;

- адреса (юридический и фактический);

- направления, цели и задачи деятельности;

- правила ведения дел;

- степень ответственности участников по финансовым обязательствам;

- величина вкладов участников, сроки и порядок внесения;

- организационные вопросы относительно приема других участников, суммы вкладов и т п.

Задача договора — определение, регулирование организационно-правовых и финансовых аспектов деятельности. Внесение пунктов, противоречащих действующему законодательству, запрещается.

Уставной капитал и его размер

Размер уставного капитала частично регулируется российским законодательством

Максимальный предел не установлен, поскольку здесь основным критерием становится здравый смысл участников. В случае возникновения долгов в первую очередь придется ответить суммой уставного капитала, поэтому, увеличивать ее нецелесообразно. Как правило, участники стараются ограничиться минимальными суммами.

Гражданский кодекс РФ определяет начальную величину уставного капитала — от 100 минимальных размеров оплаты труда, установленных действующим законодательством.

Состав уставного капитала не ограничивается деньгами. Используются любые активы — ценные бумаги, права, имущество и т.д. определены сроки внесения взносов — не менее половины должны быть на счету до завершения регистрации фирмы, а сроки внесения оставшихся средств утверждаются в договоре участников.

Участники и их количество

Участниками могут быть как юридические, так и физические лица. Однако, если первые имеют право входить в состав как полные участники, то вторые могут быть только коммандитистами. Таково требование законодательства, обойти его нельзя. Список прав полных товарищей широк.

Они уполномочены выполнять следующие действия:

- принимать участие в управлении и коммерческой деятельности;

- получать подробные сведения о состоянии дел и наличии долгов;

- участвовать в распределении дохода;

- при ликвидации полные товарищи получают причитающуюся долю собственности или имущества, если они остаются после уплаты долгов и покрытия кредитов;

- полный товарищ имеет право выйти из состава в любое время.

Помимо прав, полные товарищи имеют обязанности:

- вовремя вносить взносы в форме денег или иных активов;

- хранить в тайне информацию о делах товарищества;

- соблюдать условия договора и участвовать в деятельности;

- не производить от своего лица или в интересах других лиц действий или сделок, дублирующих финансово-коммерческие операции товарищества.

Права вкладчиков (коммандитистов) значительно меньше:

- получать долю дохода товарищества в соответствии с размером вклада;

- изучать годовой отчет товарищества;

- прекратить членство в товариществе (только по завершении финансового года);

- передать долю другому лицу.

Обязанность вкладчиков состоит в своевременном внесении средств, что подтверждается именным свидетельством

Количество коммандитистов не должно превышать 20 участников. Это определено ГК РФ. Если их больше, надо провести реорганизацию и привести количество коммандитистов в соответствие с законодательными требованиями. В противном случае, в течение года товарищество на вере придется преобразовать в хозяйственное товарищество, либо последует ликвидация в судебном порядке. Те же последствия наступают, если число товарищей сократилось до одного человека.

Полный товарищ может участвовать только в одном товариществе. Это требование закона. Поскольку полный участник отвечает по обязательствам имуществом, он не сможет удовлетворить претензии кредиторов несколько раз, поэтому внесены ограничения.

Цели деятельности

Коммерческая организация создается с единственной целью — извлечением прибыли

Теоретически, коммандитное товарищество имеет право заниматься политической или другой деятельностью, отличной от коммерческих операций и не запрещенной действующим законодательством. Однако, подобные направления не приносят доход (обычно наоборот, они требуют немалых финансовых вложений), поэтому смысла заниматься другими видами деятельности для участников товарищества на вере нет.

Органы управления

Решением текущих вопросов занимаются полные товарищи

Поскольку базовые принципы деятельности прописаны в договоре, принятие решений требуют только рабочие, тактические задачи. Основной орган управления деятельностью коммандитного товарищества — это собрание полных участников. В процессе обсуждения принимаются решения по текущим вопросам, распределяется прибыль, определяются мероприятия по ликвидации или реорганизации товарищества.

Вкладчики (коммандитисты) не имеют права голоса и не допускаются к управлению деятельностью. В этом заключается принцип работы товарищества на вере — вкладчики доверяют полным товарищам свои средства и не участвуют в их работе. При этом, вкладчики не имеют права оспаривать решения, принимаемые полными товарищами, так как это сделает их участниками процесса управления.

Если договор не определяет систему совместного управления, полные товарищи получают право ведения дел от имени товарищества. В этом случае, если другие товарищи намерены вести дела, им потребуется получить доверенность от выбранного управляющего (одного или нескольких). В противном случае действия могут расцениваться как нарушение условий договора.

Порядок регистрации

Для оформления необходимо подать в ФЕС заявление, к которому прилагается пакет документов:

- решение группы участников о создании товарищества;

- протокол собрания, на котором принималось это решение;

- текст договора;

- квитанция об уплате госпошлины (около 4000 ₽);

- копии ИНН и паспортов участников, как полных товарищей, так и вкладчиков;

- для юридических лиц прилагаются сведения ЕГРЮЛ.

Базовый документ — протокол собрания. В нем указаны необходимые сведения — обстоятельства проведения собрания, список присутствующих, повестка и результаты голосования.

Ликвидация и реорганизация

Реорганизация или ликвидация товарищества — меры вынужденные, которые приходится принимать в случае:

- уход всех участников;

- банкротство;

- изменения статуса хотя бы одного полного товарища.

Под изменением статуса понимаются следующие ситуации:

- уход из организации;

- признание недееспособным или пропажа без вести;

- ликвидация компании, принадлежащей товарищу;

- взыскание имущества согласно судебному решению.

При появлении хотя бы одной из причин, участники получают право и основания на ликвидацию или реорганизацию.

В ее результате образуются другие организационные формы:

- полное товарищество;

- кооператив;

- АО;

- ЗАО;

- ООО, ОДО.

При реорганизации используются наиболее удобные из доступных вариантов — слияние, разделение, присоединение, преобразование и т.п. Решение по этому вопросу должно приниматься собранием полных товарищей. При этом, не менее 50 % участников должны высказаться за проведение реорганизации.

Распределение прибыли

Доход от коммерческой деятельности распределяется между вкладчиками и полными товарищами соответственно размеру вклада, или другим способом, если это предусмотрено договором товарищества.

Отказать какому-либо участнику в получении прибыли путем вынесения совместного решения других товарищей нельзя.

Иногда возникают ситуации, когда объединение терпит убытки и теряет часть активов. В этих ситуациях доход не распределяется, пока сумма активов не превысит размер уставного капитала.

Плюсы и минусы

Достоинствами товарищества на вере принято считать:

- простота структуры. Отсутствие организационных сложностей делает товарищество более эффективным в сравнении с альтернативными формами;

- удобство привлечения средств;

- отсутствие двойного налогообложения вкладчиков;

- отсутствие проблем с выдачей кредитов. Поскольку участники по возникающим обязательствам отвечают не только уставным капиталом, но и собственным имуществом, финансовые организации считают кредит надежным и не видят препятствий к выдаче;

- доверие коммерческих или бизнес-партнеров, основанное на финансово-имущественном обеспечении сделок;

- нет ограничений по величине уставного капитала;

- объединение позволяет получить совершать прибыльные операции и сделки, недоступные отдельным предпринимателям;

- минимализация финансовых рисков для полных товарищей и вкладчиков;

- многообразие вариантов вклада — деньги, ценные бумаги, другие активы;

- при ликвидации товарищества возможна компенсация потерь.

К недостаткам товарищества на вере относят:

- развитие бизнеса ограничено действующими законами и условиями договора (подавляется инициатива отдельных товарищей, что нередко влечет за собой немалые потери);

- между полными товарищами отсутствуют доверительные отношения, что способствует быстрому распаду организации;

- в вопросах функционирования и проведения сделок постоянно возникают спорные ситуации, отсутствует единая точка зрения;

- товарищи несут полную ответственность, как финансами, так и собственным имуществом.

В список недостатков следует также включить ограниченный срок жизнедеятельности. Любые изменения статуса хотя бы одного полного товарища вызывают необходимость изменения организационной формы объединения, что отрицательным образом сказывается на успехе бизнеса.

Примеры организаций в России

Примеры товариществ на вере в современной России практически отсутствуют.

Отчасти такая ситуация возникает из-за условия договора о сохранении в тайне деятельности компании. Многие товарищи понимают этот пункт излишне буквально, не говоря о самом существовании организации.

Однако, само количество подобных объединений исчезающе мало, поскольку некоторые организационные особенности не поддерживаются предпринимателями. Речь идет о необходимости кардинальных преобразований при любых изменениях статуса любого из полных товарищей. Вынужденные реорганизационные мероприятия отвлекают от коммерческой деятельности и влекут за собой финансовые потери.

Известные товарищества на вере, действовавшие около 200 лет назад, вряд ли могут служить примерами в современных правовых условиях. Сегодня найти в свободном доступе информацию о подобных организациях сложно. В сети попадаются единицы — «Товарищество на вере Косихин и компания». «Товарищество на вере СОФЭКС и компания» и т.п. Одни названия мало говорят постороннему человеку, а более развернутые сведения недоступны.

Прочие важные нюансы

Рассмотрим несколько нюансов, связанных с деятельностью коммандитных товариществ:

- если все вкладчики выбывают, объединение подлежит ликвидации. Кроме этого, во время процедуры ликвидации вкладчики имеют приоритет в распределении остатков средств, активов или имущества товарищества. Пока не выплачены положенные им средства, полные товарищи не приступают к разделу остатков;

- вкладчики не получают имущество или другие активы, только денежный эквивалент;

- при выходе вкладчика из состава участников, размер уставного капитала не изменяется;

- сумма, полученная вкладчиком при выходе, не считается реализацией и не облагается НДФЛ.

Знание этих нюансов позволяет заранее учесть и предвидеть значимые аспекты деятельности, избежать финансовых или организационных ошибок.

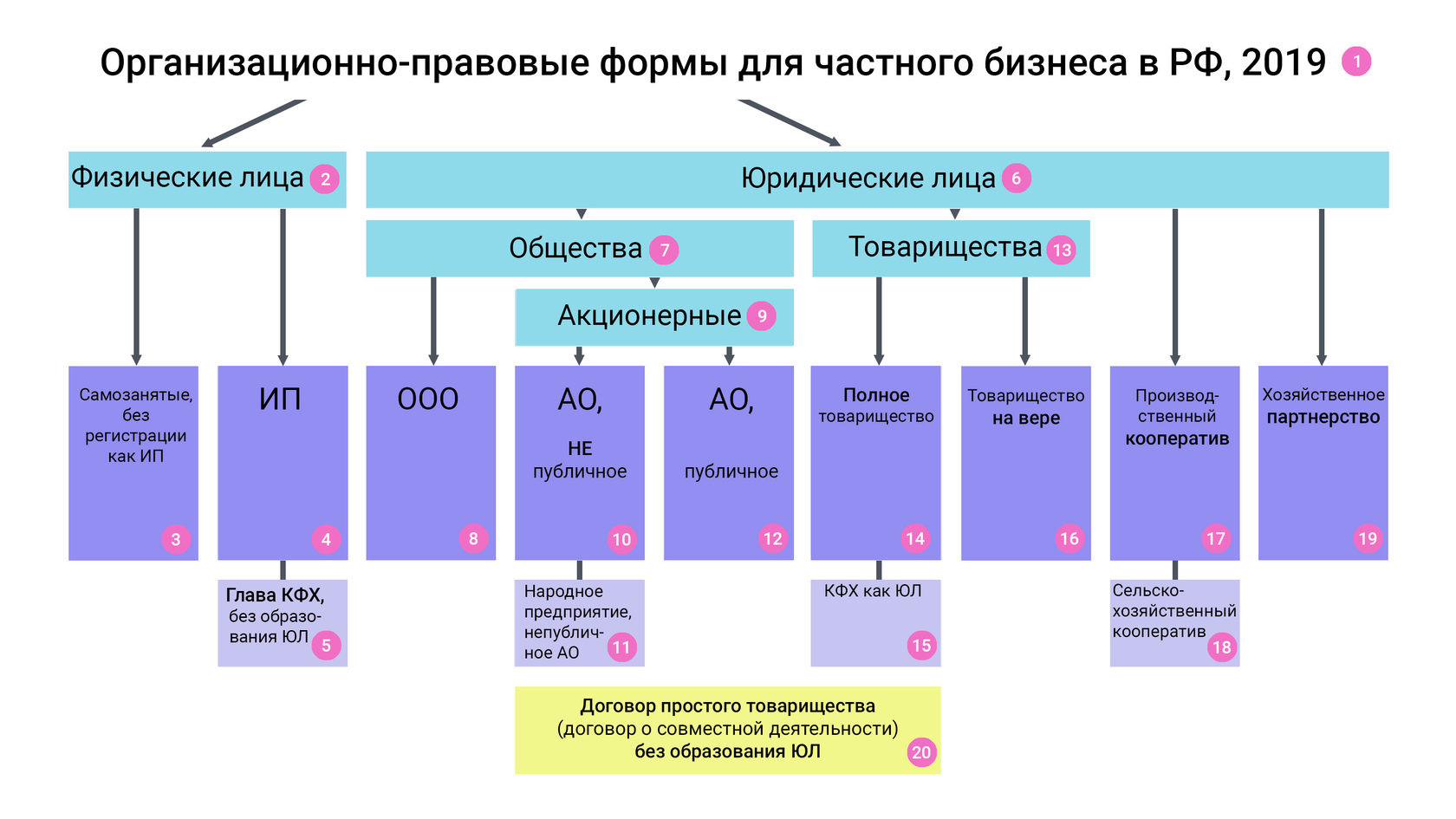

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Это коммерческая организация, основанная на складочном капитале полных товарищей и вкладчиков-коммандитистов.

Товарищество на вере создается не только с целью объединения предпринимательских ресурсов для повышения эффективности их использования, но и служит способом привлечения средств лиц, не принимающих значительного участия в его деятельности.

Его деятельность регулируется разделами 2 и 3 параграфа 2 главы IV ГК.

Указанные правила определяют понятие этой организации, виды ее участников, их права и обязанности, ответственность и другие важные аспекты существования такого юрлица.

Понятие товарищества на вере и основные его особенности

Определение этой организационно-правовой формы дано в ч.1 ст. 82 ГК. В нем приведено главное отличие от полного товарищества, заключающееся в привлечении средств коммандитистов (вкладчиков), рискующих внесенными деньгами или имуществом и не принимающих участия в работе организации.

Такое правовое положение имеет похожие признаки со статусом обладателей привилегированных ценных бумаг акционерного общества, получающих дивиденды, но не принимающих участие в голосовании.

Если все вкладчики выбывают из товарищества, оно подлежит ликвидации либо преобразованию в полное. Остальные случаи прекращения деятельности организации предусмотрены ст. 81 ГК. При этом она не ликвидируется, если имеет по одному вкладчику и полному товарищу.

Требования к наименованию

Ч. 4. ст. 82 ГК Устанавливает ряд требований к фирменному наименованию. Согласно ним, такая организация может иметь следующие варианты названия:

- перечисление всех имен и наименований (при участии юрлиц) полных товарищей с добавлением словосочетаний «коммандитное товарищество» или «товарищество на вере»;

- словосочетание «коммандитное товарищество» или «товарищество на вере» вместе с перечислением, как минимум, 1-го полного товарища сопровожденное дополнением «и компания».

Требования к содержанию учредительного договора товарищества на вере

Гражданско-правовое законодательство (ч.2 ст. 83 ГК) требует включения в текст учредительного договора ряда особых условий, помимо общих требований к его содержанию (ч.2 ст.52 ГК).

- Положения, касающиеся общего размера и состава складочного капитала. При утверждении учредительного договора необходимо указать всю стоимость внесенного имущества и денежных средств.

- Информация о текущем размере и процедуре изменения долей всех полных товарищей по-отдельности.

- Сведения о том, в каком размере, порядке, составе и временном периоде вносятся полными товарищами их части складочного капитала. Также нужно определить ответственность за нарушение этих условий.

- Данные об общем размере внесенных вкладчиками вкладов. Учитывая то, что учредительный договор заключается всеми полными товарищами, вступление в него коммандитистов требует согласия первых.

Если товарищество на вере оформит учредительный договор без указанных условий, оно не будет зарегистрировано.

Положительные и отрицательные стороны товарищества на вере

Преимущества такого товарищества заключаются в возможности, хоть и ограниченной, привлекать инвестиции, не нарушая баланс интересов в сфере управления организацией.

Инвесторы также получают определенные выгоды. Преимущества их участия выражаются в возможности вложения в бизнес с понятными рисками.

Недостатки для вкладчиков заключаются в невозможности повлиять на деятельность товарищества. Гражданско-правовое законодательство допускает это только через процедуру судебного обжалования.

Недостатки для самой организации имеют технический характер. Ч. 2 ст. 83 ГК требует фиксировать в учредительном договоре информацию об общем размере вкладов, внесенных всеми коммандитистами. При постепенном их привлечении это потребует регулярного изменения учредительного документа.

Ограничение на привлечение участников

Закон ограничивает число возможных коммандитистов 20-ю участниками. Если вкладчиков становится больше то гражданско-правовые нормы обязывают в течение года осуществить процедуру реорганизации в форме преобразования в общество с ограниченной ответственностью или акционерное общество. При нарушении этой гражданско-правовой нормы товарищество может быть ликвидировано.

Причинами такого ограничения выступают меры по предотвращению возможных злоупотреблений на финансовых рынках. В противном случае, их недобросовестные участники могли бы привлекать вклады неограниченного числа лиц, имитируя признаки деятельности товарищества и избегая контроля со стороны регуляторов.

Другим фактором выступает сама природа такой организации. Предполагается, что вкладчики несут риски, разбираясь в сфере деятельности организации, либо доверяя деловым качествам полного товарища, в том числе в силу личных или профессиональных отношений.

Правовой статус участников товарищества на вере

Правовое положение участников, входящих в товарищество на вере отличается в зависимости от того относится он к полным товарищам или вкладчикам.

Особенности правового статуса полного товарища

В отношении тех, кто выступает от имени организации в силу закона и учредительного договора, действуют нормы о полном товариществе. Как и в случае с последними, полные участники в товариществе на вере не могут иметь аналогичный статус в любом другом хозяйственном товариществе.

Природа взаимоотношений внутри такой организации носит фидуциарный характер. Они строятся на принципе значимости деловых качеств каждого из полных товарищей. Их признание всеми участниками позволяет добиться высокого уровня доверия. По этим причинам, выход полного товарища из организации будет занимать не менее полугода.

Ответственность товарищества на вере по обязательствам перед 3-ми лицами позволяет последним предъявлять требования к полным товарищам.

Особенности правового статуса вкладчиков

Ч.2 ст. 84 ГК ограничивает права таких участников товарищества на представление его интересов исключительно теми случаями, когда они выступают по доверенности.

Остальные правомочия вкладчиков указаны в ст. 85 ГК. К ним относятся:

- возможность знакомиться с бухгалтерской отчетностью организации;

- получение доли прибыли в соответствии с условиями, определенными в учредительном договоре;

- передача имеющейся доли в складочном капитале другим лицам с соблюдением условия о преимущественном праве ее выкупа другими вкладчиками (в этом случае применяются положения ч.2 ст. 93 ГК);

- выход из товарищества после окончания финансового года (при этом порядок выплаты доли должен быть урегулирован учредительным договором).

Более простая процедура выхода из товарищества объясняется отсутствием фидуциарных отношений между ним и другими участниками. Они рискуют исключительно в пределах вклада.

Вкладчики не несут ответственности личным имуществом по обязательствам организации.

Передача вклада подтверждается соответствующим свидетельством. При этом, оно не обладает статусом ценной бумаги.

Переход вкладчиков в число полных товарищей

Закон предусматривает несколько вариантов, при которых вкладчики становятся полными товарищами. К первой группе относится переход на общих основаниях, при котором процедура приравнивается к принятию нового участника, который будет вправе действовать от имени организации.

Второй случай наступает автоматически, если в наименовании товарищества на вере указано имя или название вкладчика, даже если их характеристика в качестве полных товарищей отсутствует в учредительном договоре. Это объясняется тем, что оно может привлекать к сотрудничеству контрагентов или побуждать других граждан вносить вклады.

С момента регистрации такого наименования у коммандитистов появляется новый статус, предусматривающий дополнительную ответственность.

1) Полное товарищество

Полным товариществом признается товарищество, участники которого полные товарищи в соответствии с заключенным между ними учредительным договором, занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по обязательствам товарищества личным имуществом.

Свойства или признаки, характеризующие полное товарищество, обосновывающие его название и отличающие его от других обществ или товариществ, состоят в следующем.

Прежде всего, полная ответственность по долгам (обязательствам) товарищества каждого из его участников всем принадлежащим участникам имуществом; эту ответственность они несут солидарно. Ответственность товарищей их личным имуществом является субсидиарной, то есть дополнительной, и наступает лишь тогда, когда для погашения долгов товарищества имущества самого товарищества не хватает.

Все участники товарищества лично участвуют в его деятельности в соответствии с условиями учредительного договора, в котором могут быть распределены функции и обязанности между товарищами, сфера деятельности каждого и т. п. Деятельность, обусловленную договором товарищества, его участники вправе вести только в составе и от имени товарищества, они не вправе совершать односторонние сделки ни от собственного имени и в своих интересах, ни в интересах третьих лиц.

Управленческая деятельность товарищества осуществляется по общему согласию всех товарищей, если только учредительным договором не установлены случаи, когда решения принимаются большинством голосов. Каждый товарищ имеет один голос, если иное не предусмотрено учредительным договором.

Каждый участник вправе действовать и совершать сделки от имени товарищества, если такие полномочия не ограничены учредительным договором, который может предусматривать, что все дела товарищества ведутся сообща, и тогда для совершения какой-либо сделки требуется согласие всех. Если в учредительном договоре или ином соглашении участников товарищества ведение его дел поручается одному или нескольким товарищам, остальные участники могут совершать сделки от имени товарищества только на основании доверенности, выданной тем товарищем (товарищами), которому поручено ведение данного дела. При этом, однако, в отношении третьих лиц, ведущих дела с полными товариществами, указанные ограничения прав каждого товарища совершать сделки от имени товарищества действуют только в том случае, если будет доказано, что третье лицо знало или должно было знать об отсутствии у данного участника соответствующих полномочий. Полномочия на ведение дел товарищества, предоставленные одному или нескольким участникам, могут быть прекращены судом по требованию одного или нескольких других участников товарищества при наличии к тому серьезных оснований, в частности вследствие грубого нарушения уполномоченным лицом (лицами) своих обязанностей или обнаружившейся неспособности его к разумному ведению дел. На основании судебного решения в учредительный договор товарищества вносятся необходимые изменения.

Из личного участия всех членов полного товарищества в его предпринимательской деятельности вытекает правило, согласно которому участниками полных товариществ могут быть индивидуальные предприниматели и (или) коммерческие организации. Любое лицо, физическое или юридическое, может быть участником только одного полного товарищества.

Обращение взыскания на долю участника в складочном капитале полного товарищества по собственным долгам участника допускается лишь при недостатке иного его имущества для покрытия долгов. Кредиторы такого участника вправе потребовать от полного товарищества выдела части имущества товарищества, соответствующей доле должника в складочном капитале, с целью обращения взыскания на это имущество. Подлежащая выделу часть имущества товарищества или его стоимость определяется по балансу, составленному на момент предъявления кредиторами требования о выделе. Обращение взыскания на имущество, соответствующее доле участника в складочном капитале полного товарищества, прекращает его участие в товариществе и влечет последствия, предусмотренные абзацем вторым пункта 2 статьи 75 ГК РФ.

Участник полного товарищества вправе выйти из него, заявив об отказе от участия в товариществе. Отказ от участия в полном товариществе, учрежденном без указания срока, должен быть заявлен участником не менее чем за шесть месяцев до фактического выхода из товарищества. Досрочный отказ от участия в полном товариществе, учрежденном на определенный срок, допускается лишь по уважительной причине.

По аналогии с ООО участнику, выбывшему из полного товарищества, выплачивается стоимость части имущества товарищества, соответствующей доле этого участника в складочном капитале, если иное не предусмотрено учредительным договором. По соглашению выбывающего участника с остающимися участниками выплата стоимости имущества может быть заменена выдачей имущества в натуре. Причитающаяся выбывающему участнику часть имущества товарищества или ее стоимость определяется по балансу, составляемому на момент его выбытия.

Наследники умершего товарища могут вступить в полное товарищество лишь с согласия других участников. Юридическое лицо, являющееся правопреемником участвовавшего в полном товариществе реорганизованного юридического лица, вправе вступить в товарищество с согласия других его участников, если иное не предусмотрено учредительным договором товарищества. Расчеты с наследником (правопреемником), не вступившим в товарищество, производятся в соответствии с п. 1 ст. 77 ГК РФ.

2) Товарищество на вере (коммандитное)

Товарищество на вере отличается от полного товарищества тем, что в нем помимо полных товарищей, на которых распространяются изложенные выше правила о полных товариществах, участвуют также вкладчики (коммандитисты) (физические лица, индивидуальные частные предприниматели и юридические лица), которые в отличие от полных товарищей не отвечают по долгам товарищества своим имуществом и рискуют лишь вкладом в уставном капитале. Вкладчики (коммандитисты) лично, своими действиями, не участвуют в коммерческой деятельности товарищества, и поэтому ими могут быть как коммерческие, так и некоммерческие организации. Полным товарищем можно быть только в одном товариществе либо в полном, либо в товариществе на вере. Если имя вкладчика включено в фирменное наименование товарищества, такой вкладчик становится полным товарищем.

Вкладчик может быть принят в товарищество решением любого из полных товарищей, если иное не предусмотрено учредительным договором или соглашением между полными товарищами, и он обязан внести согласованную между ними и принимающим его лицом сумму вклада.

Вкладчики не вправе участвовать в управлении товариществом, ведении его дел и выступать от имени товарищества иначе как по доверенности, выданной лицом, уполномоченным на то правилами о полных товариществах. Вкладчики не вправе участвовать в действиях полных товарищей по ведению дел товарищества и управлению им. Но они вправе ознакомиться с годовыми отчетами и балансами товарищества, а также с другими документами, отражающими ведение дел товарищества, хотя об этом ГК РФ умалчивает. Конечно же, вкладчик вправе получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале, в порядке, предусмотренном учредительным договором.

По окончании финансового года он вправе выйти из товарищества и получить свой вклад также в порядке, предусмотренном учредительным договором. Вкладчик вправе передать свою долю или ее часть другому вкладчику, а если другой вкладчик откажется от ее приобретения, то любому другому (третьему) лицу в порядке, определяемом учредительным договором или соглашением, согласно которому он принят в члены товарищества. Передача вкладчиком всей своей доли другому лицу прекращает его участие в товариществе. Учредительным договором могут предусматриваться и иные права вкладчика.

В случае выбытия всех вкладчиков товарищество на вере ликвидируется. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество.

Товарищество на вере сохраняется, если в нем остаются хотя бы один полный товарищ и один вкладчик.

Товарищество на вере ликвидируется по тем же основаниям, что и полное товарищество.

При ликвидации товарищества на вере вкладчики имеют преимущественное право перед полными товарищами на получение своих вкладов из оставшегося после расчетов с кредиторами имущества товарищества. Оставшееся после удовлетворения вкладчиков имущество распределяется между полными товарищами пропорционально их долям в складочном капитале товарищества, если иное не предусмотрено учредительным договором или соглашением полных товарищей и вкладчиков.

3) Общество с дополнительной ответственностью

Общество с дополнительной ответственностью (далее ОДО) отличается от ООО только тем, что его участники при недостаточности у самого общества имущества для покрытия его долгов солидарно несут субсидиарную (дополнительную) ответственность по его обязательствам своим имуществом. Эта дополнительная ответственность вместе с тем ограничена одинаковым для всех кратным размером к стоимости их вкладов (размер такой ответственности определяется учредительными документами общества).

Как и в отношении других товариществ и обществ, фирменное наименование указанного вида юридического лица должно включать слова «общество с дополнительной ответственностью». К ОДО применяются правила ГК РФ, которые относятся к ООО, так как иное не предусмотрено ГК РФ.

4) Производственный кооператив

Подобно хозяйственному обществу и товариществу, производственный кооператив представляет собой коммерческую организацию, построенную на корпоративных началах. Наши производственные кооперативы это определенная дань традициям, поскольку цель создания такого юридического лица может составлять на ряду с производственной и любая иная хозяйственная деятельность, включая торговую, оказание различного рода услуг и т. п.

Производственный кооператив это добровольное объединение граждан (физических лиц) на основе членства для хозяйственной совместной деятельности. Особенность производственного кооператива состоит в том, что его деятельность в принципе строится на непосредственном личном трудовом участии его членов. Но закон допускает исключение, поскольку п. 1 ст. 107 ГК РФ говорит наряду с личным трудовым и об ином участии, а также допускает участие в производственном кооперативе не только физических, но и юридических лиц.

Устав помимо общих сведений для всех юридических лиц должен содержать условия о размере паевых взносов, их составе, порядке внесения и ответственности членов кооператива за нарушение обязательств по их внесению, о характере и порядке трудового участия членов и их ответственности за нарушение принятых на себя обязательств; о порядке распределения прибыли и убытков кооператива, о размере и условиях субсидиарной ответственности членов по долгам кооператива, о составе и компетенции органов управления кооператива и порядке принятия ими решения, включая случаи принятия решения единогласно или квалифицированным большинством голосов.

ГК РФ и соответствующие законы предусматривают обязательный минимум членов кооператива; их должно быть не менее пяти человек. Члены кооператива обязаны внести паевые взносы, при этом не менее 10 процентов к моменту создания кооператива, а остальные не позднее 1 года с момента его государственной регистрации. Все имущество кооператива, которое образуется за счет паевых взносов его членов, прибыли от собственной деятельности, кредитов, имущества, переданного в дар кооперативу, и иных допускаемых законом источников делится на паи. В связи с этим пай члена кооператива состоит из его паевого взноса и соответствующих чистых активов кооператива (за исключением неделимых фондов).

Член кооператива вправе выйти из него. В этом случае ему должна быть выплачена стоимость пая или выдано имущество, соответствующее его паю, а также осуществлены другие выплаты, предусмотренные уставом кооператива.

Высшим органом кооператива является общее собрание его членов, к исключительной компетенции которого относится:

1) изменение устава;

2) образование наблюдательного совета и прекращение полномочий его членов, а также образование и прекращение полномочий исполнительных органов кооператива, если это право по уставу кооператива не передано его наблюдательному совету;

3) прием и исключение членов;

4) утверждение годовых отчетов и бухгалтерских балансов кооператива и распределение его прибыли и убытков;

5) решение о ликвидации или реорганизации кооператива.

Член кооператива имеет один голос при принятии решений общим собранием.

Читайте также: