Налогообложение субъектов хозяйствования без образования юридического лица

Опубликовано: 30.04.2024

Согласно п. 2 стат. 11 НК РФ индивидуальный предприниматель без образования юридического лица – это физлицо, зарегистрированное официально в установленном законодательно порядке и ведущее деятельность без образования юрлица, главы КФХ. Осуществление предпринимательства без наличия регистрации признается нарушением и не дает право гражданину ссылаться на отсутствие статуса ИП при выполнении требований налогового законодательства РФ.

Предприниматель без образования юридического лица – основные нормативные сведения

По статистическим данным официального портала ФНС по состоянию на 01.06.17 г. в Российской Федерации зарегистрировано около 3,813 млн. индивидуальных предпринимателей, из которых приходится:

- На граждан РФ – 3,758 млн.

- На иностранцев – 54 тыс.

- На лиц, не имеющих гражданства, – 645.

Приведенные цифры говорят о том, что форма ИП является наиболее простой и выгодной с точки зрения ведения малого бизнеса. Ранее в российской экономике существовали понятия – ЧП (частный предприниматель) и ПБОЮЛ (предприниматель без образования юридического лица). В настоящее время такие термины заменены и объединены в один – ИП.

- Заявление ф. Р21001.

- ИНН, паспорт.

- Квитанция по оплате пошлины.

Срок регистрации занимает всего 3 рабочих дня. Регистрирующий орган выбирается только по месту постоянной регистрации физлица, в некоторых случаях допускается регистрация по месту временной прописки. Имущественная ответственность по обязательствам, возникшим в процессе рабочей деятельности, распространяется на принадлежащее физлицу имущество (стат. 24 ГК), кроме запрещенного к взысканию по ГПК. Это главное отличие ИП от ООО, участник которого отвечает по своим обязательствам в пределах величины уставного капитала.

Обратите внимание! Не признаются предпринимательством разовые сделки, не имеющие систематического характера и подлежащие налогообложению в зависимости от конкретных особенностей ситуации.

Преимущество ИП:

- Упрощенная регистрация и ликвидация бизнеса.

- Отсутствие необходимости ведения бухучета.

- Использование выручки от доходов на любые цели.

- Открытие расчетного счета и наличие печати не обязательны.

- Низкая фискальная нагрузка – зависит от применяемого режима налогообложения.

- Не требуется расчет лимита кассы.

Правовое положение предпринимателя без образования юридического лица

Правовое регулирование предпринимательства, как и деятельности коммерческих организацией, осуществляется согласно требованиям гражданского законодательства РФ, а также другим нормативным актам. При этом отличительными чертами ИП являются:

- Имущественная и юридическая самостоятельность – предприниматель вправе заключать сделки с другими физическими и юридическими лицами, заниматься производством или продажей товаров, выполнять работы и оказывать услуги, нанимать персонал.

- Наличие рисков – деятельность ведется ради получения доходов и извлечения прибыли, но не исключено влияние различных неблагоприятных факторов, которые могут привести к необходимости закрытия бизнеса, вплоть до признания банкротства при выявлении факта платежной несостоятельности гражданина.

- Ограничение доступных направлений деятельности – ИП не может заниматься отдельными направлениями, для ведения которых требуется статус ООО.

- Территориальная доступность – ИП может работать по всей территории РФ вне зависимости от фактического места регистрации. Исключение – ПСН, требующая получения патента по месту ведения деятельности.

В заключение необходимо сказать несколько слов о процедуре банкротства ИП. Перечень причин, ведущих к признанию предпринимателя несостоятельным (невозможность отвечать по имеющимся текущим обязательствам), приведен в Законе № 127-ФЗ от 26.10.02 г. и стат. 25 ГК. Это, в первую очередь, невозможность удовлетворить требования со стороны кредиторов или выполнить свои обязанности по оплате обязательных сумм платежей. Согласно правилам арбитражного законодательства, судебные органы принимают заявления, если величина долга превышает 10000 руб., а платежи не выполняются более 3 мес. от момента возникновения.

Обратите внимание! Процедура проведения банкротства для ИП и физлица не отличается, равно как и существующий порядок удовлетворения требований кредиторов. Но признание физлица банкротом возможно, если сумма невыполненных обязательств превышает 500000 руб. (п. 2 стат. 213.3 Закона № 127-ФЗ).

«Клерк» Рубрика Налоги, взносы, пошлины

Иногда начать свой бизнес легче, чем официально оформить предпринимательскую деятельность: выбрать организационно-правовую форму предприятия, систему налогообложения, разобраться с ведением бухгалтерии и т. д. Чтобы принять правильное решение, иногда приходится проводить настоящее исследование. В этой статье мы постарались облегчить задачу начинающему предпринимателю и сравнить условия работы и налогообложение для ИП и ООО.

Системы налогообложения в 2021 году

Размер взносов в бюджет зависит от того, какой налоговый режим выбрала компания или ИП. Напомним варианты:

- ОСНО;

- УСН (спецрежим для малого и микробизнеса, его могут использовать компании и ИП);

- ПСН (только для ИП);

- ЕСХН (для ИП и ООО).

Ставки налогообложения на выбранном режиме будут одинаковыми для всех субъектов предпринимательства. Исключение — ОСНО, где ИП выплачивают налог на доходы в размере 13%, а ООО — 20%.

Страховые взносы организаций и ИП

Вторая обязательная статья расходов предприятия — страховые взносы. Все работодатели обязаны перечислять их ежемесячно с выплат заработной платы своим сотрудникам, работающим по трудовым договорам. В 2021 году для малого бизнеса действуют такие тарифы:

- на пенсионное страхование — 22% от размера заработной платы в пределах МРОТ или 10%, если сумма выплат больше;

- на медицинское страхование — 5,1% от размера заработной платы в пределах МРОТ или 5%, если сумма выплат больше;

- на социальное страхование — 2,9% от размера заработной платы в пределах МРОТ, если сумма выплат больше, то взнос не платится.

ИП и компании, которые не были внесены в реестр субъектов малого и среднего бизнеса должны платить взносы по стандартной ставке — без учета величины МРОТ. Если наемные работники оформлены по гражданско-правовым договорам, то работодатель обязан делать отчисления только на пенсионное и медицинское страхование.

ИП, работающий без наемного персонала, в любом случае обязан выплачивать страховые взносы за себя в фиксированном размере — 40 874 рубля за год, независимо от того, велась ли деятельность ИП за прошедший период и какой доход получен. У ООО здесь преимущество — если организация в прошедшем налоговом периоде не работала и не выплачивала заработную плату сотрудникам, то и делать отчисления в бюджет не нужно.

Налоги, которые оплачиваются на любом налоговом режиме

Кроме налогов, которые оплачиваются в рамках выбранной системы, предприятие в зависимости от особенностей своей деятельности может уплачивать также:

- налог на добычу полезных ископаемых;

- водный налог;

- акцизный сбор;

- сбор за пользование биологическими ресурсами;

- транспортный налог;

- торговый сбор и другие отраслевые отчисления в бюджет.

Суммы этих взносов должны рассчитываться ФНС самостоятельно, для этого используются данные из разных государственных реестров. Предпринимателю приходит уведомление с размером налога и реквизитами для оплаты.

Налог на добавленную стоимость должны уплачивать компании и ИП, которые выставляют счета с выделением данного вида сбора. В общем случае ИП на любом из спецрежимов освобождены от уплаты НДС.

Общая система налогообложения

ОСНО — это базовый для ИП и ООО налоговый режим. Его главное преимущество в том, что бизнес не ограничен в каких-либо сферах деятельности, организационно-правовой форме, числе сотрудников, размере доходов и т. д. При этом общая система налогообложения предполагает большой объем отчетности и отчислений в бюджет.

Предприятию не нужно специально переходить на ОСНО — система налогообложения применяется автоматически после регистрации ИП или ООО.

Налогообложение ИП и компаний на ОСНО представлено в таблице:

Согласно Конституции РФ «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности».

Граждане, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели) должны:

• обладать имуществом, принадлежащим им как на праве собственности, так и на праве аренды;

• пройти государственную регистрацию в качестве предпринимателя;

• систематически получать в результате предпринимательской деятельности прибыль от пользования имуществом (продажи товаров, выполнения работ, оказания услуг);

• иметь лицензию на ведение предпринимательской деятельности (в случаях, установленных законодательством).

Согласно ст. 11 НК РФ под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, при исполнении обязанностей, возложенных на них НК РФ, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Право гражданина заниматься предпринимательской деятельностью установлено ст. 23 ГК РФ, в соответствии с которой гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не следует из закона, иных правовых актов или существа правоотношения. Предприниматели вправе, так же как и коммерческие организации, заключать публичные договоры. Таким договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров (выполнению работ, оказанию услуг), которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.).

Индивидуальные предприниматели могут в своей деятельности принимать на работу других физических лиц как по граждан-

ско-правовым, так и по трудовым договорам. При этом у предпринимателей возникает обязанность уплаты единого социального налога.

Отдельно выделен в п. 2 ст. 23 ГК РФ такой субъект предпринимательского (хозяйственного) права, как глава крестьянского (фермерского) хозяйства, осуществляющий деятельность без образования юридического лица, который признается предпринимателем с момента государственной регистрации хозяйства. Взаимоотношения между членами и главой хозяйства строятся на договорной основе или на основе соглашений между ними. Плоды, продукция и доходы, полученные в результате деятельности хозяйства, являются общим имуществом его членов и используются по соглашению между ними.

Одно из важнейших условий деятельности предпринимателей является лицензирование их деятельности. В соответствии с законодательством определенные области предпринимательской деятельности требуют помимо государственной регистрации предпринимателя получение лицензии на право осуществления этой деятельности. Лицензируемые виды деятельности осуществляются лицами, имеющими специальные знания, которые подтверждаются соответствующими документами об образовании.

Основные принципы осуществления лицензирования:

• обеспечение единства экономического пространства на территории РФ;

• установление единого перечня лицензируемых видов деятельности;

• установление единого порядка лицензирования на территории РФ;

• установление лицензионных требований и условий положениями о лицензировании конкретных видов деятельности;

• гласность и открытость лицензирования;

• соблюдение законности при осуществлении лицензирования. 444

К лицензируемым видам деятельности относятся виды деятельности, осуществление которых может повлечь за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов РФ и регулирование которых не может осуществляться иными методами, кроме как лицензированием.

Федеральным законом от 08.08.01 «О лицензировании отдельных видов деятельности» (ст. 17) установлен исчерпывающий перечень видов деятельности, на осуществление которых требуются лицензии. Введение лицензирования иных видов деятельности возможно только путем внесения дополнений в этот перечень.

Доход граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, облагается налогом на доходы физических лиц.

Индивидуальные предприниматели в налоговых правоотношениях выступают в качестве:

• налоговых агентов (работодатели или лица, являющиеся источником дохода других физических лиц), т.е. индивидуальные предприниматели выступают как лица, на которые возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующие бюджеты налогов и платежей;

• плательщиков страховых взносов в Пенсионный фонд РФ.

В этой связи обязанности индивидуальных предпринимателей также рассматриваются с двух сторон: как налогоплательщиков и как налоговых агентов. Обязанности индивидуальных предпринимателей, которые выступают в качестве налогоплательщиков, установлены ст. 23 НК РФ.

Согласно указанной статье индивидуальные предприниматели обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в органах МНС России, если такая обязанность предусмотрена настоящим Кодексом;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

4) представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах;

5) представлять налоговым органам и их должностным лицам в случаях, предусмотренных настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

6) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

7) предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных настоящим Кодексом;

8) в течение трех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах;

10) сообщать в налоговый орган по месту учета:

• об открытии или закрытии счетов — в пятидневный срок;

• обо всех случаях участия в российских и иностранных организациях — в срок не позднее одного месяца со дня начала такого участия;

• обо всех обособленных подразделениях, созданных на территории РФ, — в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

• о прекращении своей деятельности, объявлении несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

• об изменении своего места нахождения — в срок не позднее десяти дней со дня принятия такого решения.

Обязанности индивидуальных предпринимателей, которые выступают в качестве налоговых агентов, установлены ст. 24 НК РФ:

1 ) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у плательщика и о сумме его задолженности;

3) вести учет выплаченных плательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому плательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Кроме того, физические лица, зарегистрированные в качестве предпринимателей, удерживающие налог на доходы физических лиц, обязаны:

• вести учет совокупного годового дохода, выплаченного физическим лицам в календарном году;

• ежеквартально представлять в налоговый орган по месту своей регистрации отчет об итоговых суммах начисленных доходов и удержанных суммах налога;

• представлять в налоговый орган по месту своей регистрации сведения о доходах, выплаченных ими физическим лицам не по месту основной работы (службы, учебы), и об удержанных суммах налога с указанием адресов постоянного местожительства получателей дохода не реже одного раза в квартал, а также ежегодно не позднее 1 марта года, следующего за отчетным, — сведения о доходах, выплаченных ими физическим лицам по месту основной работы.

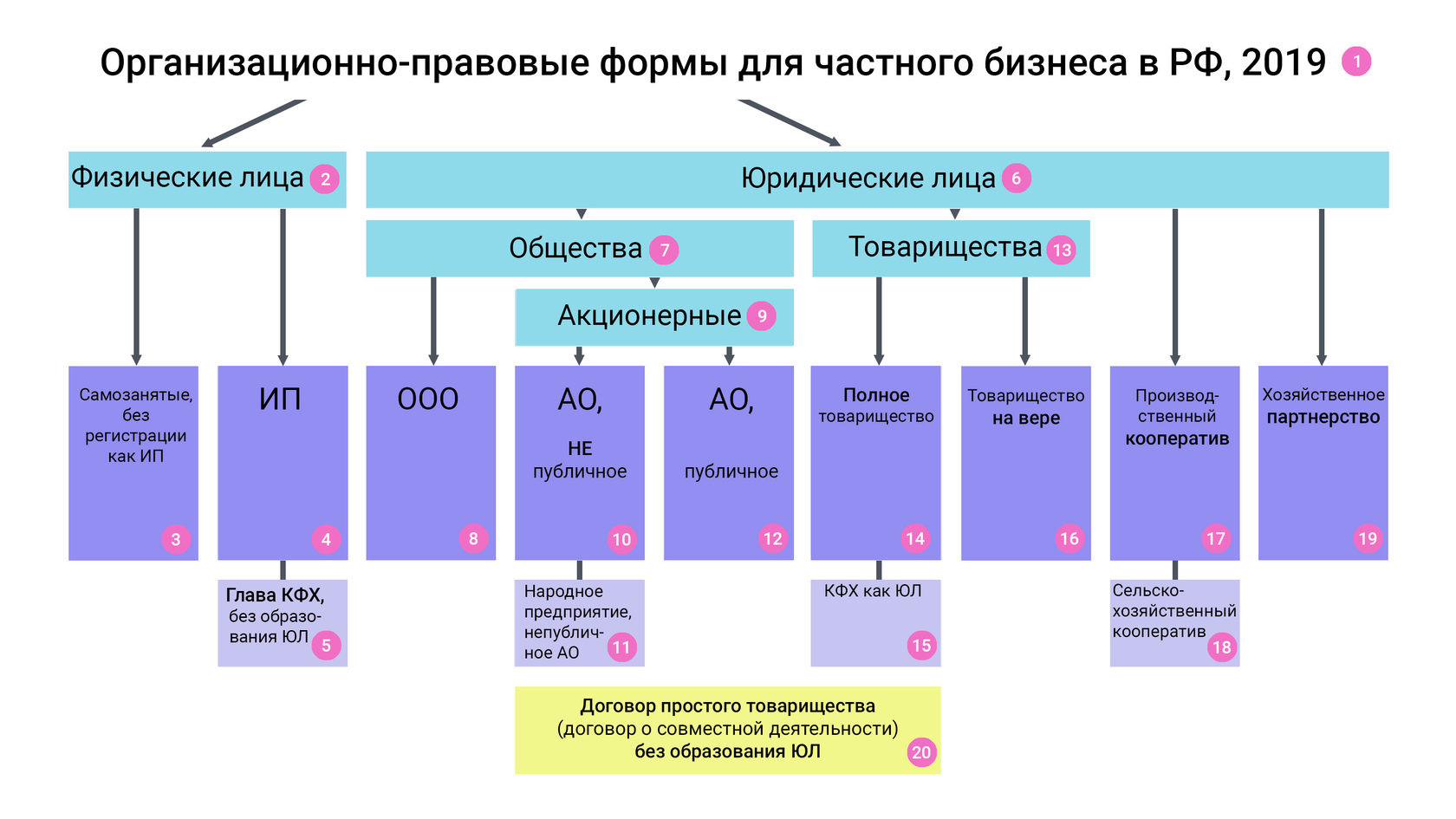

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Согласно Конституции РФ «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности».

Граждане, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели) должны:

• обладать имуществом, принадлежащим им как на праве собственности, так и на праве аренды;

• пройти государственную регистрацию в качестве предпринимателя;

• систематически получать в результате предпринимательской деятельности прибыль от пользования имуществом (продажи товаров, выполнения работ, оказания услуг);

• иметь лицензию на ведение предпринимательской деятельности (в случаях, установленных законодательством).

Согласно ст. 11 НК РФ под индивидуальными предпринимателями понимаются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства РФ, при исполнении обязанностей, возложенных на них НК РФ, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Право гражданина заниматься предпринимательской деятельностью установлено ст. 23 ГК РФ, в соответствии с которой гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не следует из закона, иных правовых актов или существа правоотношения. Предприниматели вправе, так же как и коммерческие организации, заключать публичные договоры. Таким договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров (выполнению работ, оказанию услуг), которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.).

Индивидуальные предприниматели могут в своей деятельности принимать на работу других физических лиц как по граждан-

ско-правовым, так и по трудовым договорам. При этом у предпринимателей возникает обязанность уплаты единого социального налога.

Отдельно выделен в п. 2 ст. 23 ГК РФ такой субъект предпринимательского (хозяйственного) права, как глава крестьянского (фермерского) хозяйства, осуществляющий деятельность без образования юридического лица, который признается предпринимателем с момента государственной регистрации хозяйства. Взаимоотношения между членами и главой хозяйства строятся на договорной основе или на основе соглашений между ними. Плоды, продукция и доходы, полученные в результате деятельности хозяйства, являются общим имуществом его членов и используются по соглашению между ними.

Одно из важнейших условий деятельности предпринимателей является лицензирование их деятельности. В соответствии с законодательством определенные области предпринимательской деятельности требуют помимо государственной регистрации предпринимателя получение лицензии на право осуществления этой деятельности. Лицензируемые виды деятельности осуществляются лицами, имеющими специальные знания, которые подтверждаются соответствующими документами об образовании.

Основные принципы осуществления лицензирования:

• обеспечение единства экономического пространства на территории РФ;

• установление единого перечня лицензируемых видов деятельности;

• установление единого порядка лицензирования на территории РФ;

• установление лицензионных требований и условий положениями о лицензировании конкретных видов деятельности;

• гласность и открытость лицензирования;

• соблюдение законности при осуществлении лицензирования. 444

К лицензируемым видам деятельности относятся виды деятельности, осуществление которых может повлечь за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов РФ и регулирование которых не может осуществляться иными методами, кроме как лицензированием.

Федеральным законом от 08.08.01 «О лицензировании отдельных видов деятельности» (ст. 17) установлен исчерпывающий перечень видов деятельности, на осуществление которых требуются лицензии. Введение лицензирования иных видов деятельности возможно только путем внесения дополнений в этот перечень.

Доход граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, облагается налогом на доходы физических лиц.

Индивидуальные предприниматели в налоговых правоотношениях выступают в качестве:

• налоговых агентов (работодатели или лица, являющиеся источником дохода других физических лиц), т.е. индивидуальные предприниматели выступают как лица, на которые возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующие бюджеты налогов и платежей;

• плательщиков страховых взносов в Пенсионный фонд РФ.

В этой связи обязанности индивидуальных предпринимателей также рассматриваются с двух сторон: как налогоплательщиков и как налоговых агентов. Обязанности индивидуальных предпринимателей, которые выступают в качестве налогоплательщиков, установлены ст. 23 НК РФ.

Согласно указанной статье индивидуальные предприниматели обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в органах МНС России, если такая обязанность предусмотрена настоящим Кодексом;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

4) представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах;

5) представлять налоговым органам и их должностным лицам в случаях, предусмотренных настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

6) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

7) предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных настоящим Кодексом;

8) в течение трех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах;

10) сообщать в налоговый орган по месту учета:

• об открытии или закрытии счетов — в пятидневный срок;

• обо всех случаях участия в российских и иностранных организациях — в срок не позднее одного месяца со дня начала такого участия;

• обо всех обособленных подразделениях, созданных на территории РФ, — в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

• о прекращении своей деятельности, объявлении несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

• об изменении своего места нахождения — в срок не позднее десяти дней со дня принятия такого решения.

Обязанности индивидуальных предпринимателей, которые выступают в качестве налоговых агентов, установлены ст. 24 НК РФ:

1 ) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у плательщика и о сумме его задолженности;

3) вести учет выплаченных плательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому плательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Кроме того, физические лица, зарегистрированные в качестве предпринимателей, удерживающие налог на доходы физических лиц, обязаны:

• вести учет совокупного годового дохода, выплаченного физическим лицам в календарном году;

• ежеквартально представлять в налоговый орган по месту своей регистрации отчет об итоговых суммах начисленных доходов и удержанных суммах налога;

• представлять в налоговый орган по месту своей регистрации сведения о доходах, выплаченных ими физическим лицам не по месту основной работы (службы, учебы), и об удержанных суммах налога с указанием адресов постоянного местожительства получателей дохода не реже одного раза в квартал, а также ежегодно не позднее 1 марта года, следующего за отчетным, — сведения о доходах, выплаченных ими физическим лицам по месту основной работы.

Читайте также: