Налогообложение как инструмент стимулирования страхования в россии

Опубликовано: 27.04.2024

Несмотря на существование и эффективное функционирование системы прямого обложения прибыли страховщиков, регулирование страховой деятельности путем косвенного налогообложения страховой премии чрезвычайно широко распространено в налоговых системах ведущих зарубежных стран. Налог на страховую премию или его аналоги встречаются во всех западноевропейских государствах и США. В некоторых из них данный налог используется уже в течение продолжительного периода (ФРГ, Италии и пр.), в других, например в Великобритании, он был впервые введен в действие недавно (в 1994 г).

Тенденция все более частого использования в зарубежных странах механизма косвенного налогового регулирования страховой деятельности обуславливается рядом причин. Так, в информационном докладе Висконсинского финансово-юридического бюро (Wisconsin Legislative Fiscal Bureau) перечислены следующие преимущества применения налога на страховую премию:

- простота расчета, уплаты и администрирования;

- значительные объемы поступлений в бюджет (показатели валового объема собранной премии в большинстве стран постоянно растут);

- возможность отсечения части высокорисковых клиентов за счет увеличения итоговой стоимости страхового продукта (в связи с тем, что налоговая нагрузка передается на страхователя);

- возможность использования налога на страховую премию в качестве эффективного инструмента государственного стимулирования укрупнений на страховом рынке (в результате слияний и поглощений) за счет создания налогового барьера для малых страховых организаций 1 .

В официальном докладе Королевской службы налогов, сборов и таможни Великобритании (UK HM Revenue & Customs) в качестве доказательства целесообразности применения налога на страховую премию указывается то, что его использование позволяет оптимизировать систему налогового регулирования страховой деятельности. Как упоминалось выше, страховые организации не облагаются налогом на добавленную стоимость, который действует в ряде зарубежных стран. Это правило было, в частности, прямо закреплено в ст. 135 и 401 Директивы Совета ЕС от 28 ноября 2006г. «Об общей системе налога на добавленную стоимость» (Council Directive 2006/112/EEC of 28 November 2006 on the common system of value added tax) 2 . Следствием этого является то, что с позиции налогового регулятора страхование выступает в качестве «недостаточно полно обложенного» (undertaxed) сектора экономики 3 .

Также данная Директива закрепляет за государствамичленами Европейского Союза право сохранять или вводить новые налоги, которые были бы направлены на обложение договоров страхования с учетом того, что данные налоги не могут быть охарактеризованы как налоги с оборота (turnover taxes). 4

Решением Суда ЕС по делу GIL Insurance Ltd and others v Customs (ECJ C-308/01 18th September) был подтвержден тот факт, что налог на страховую премию таковым не является, что определило широкие возможности его применения в западноевропейских странах.

Использование налога на страховую премию для целей регулирования страховой деятельности дает возможность регуляторам в развитых странах решать важные экономические и социальные задачи. Так, снижая налоговую ставку или вообще устанавливая исключения из налогообложения, налоговый регулятор косвенно стимулирует ту сферу общественных и экономических отношений, которая находится под страховой защитой. Например, применение более низкой ставки в 3% по отношению к премии по страхованию морских грузоперевозок в ФРГ объясняется тем, что наибольшая часть международной торговли Германии осуществляется именно морским путем. 5 А в Испании низкая налоговая ставка используется в отношении страхования международных перевозок и туризма (включая туров на Балеарские и Канарские острова, в Мелилью и Куету) в связи с тем, что для этой страны доходы от экспорта туристических услуг составляют около одной трети доходов от экспорта товаров и услуг. 6

В вопросах, касающихся механизма налогообложения страховой премии (т.е. в особенностях расчета налоговой базы, уровнях налоговых ставок, наличии различных налоговых льгот и пр.), в зарубежных странах наблюдается тенденция, в соответствии с которой налоговые регуляторы избирают один из двух принципиальных подходов к косвенному налоговому регулированию деятельности страховых организаций.

К первой группе относятся страны, в которых действует либеральная система налогообложения страховой премии (США, Великобритания, Испания и пр.). Для них характерен уровень налоговой ставки ниже 5%, а сам налог на страховую премию в большей степени используется для регулирования страхового рынка (стимулирования или дестимулирования различных видов страхования). Во вторую группу входят государства, в которых налог на страховую премию используется главным образом для эффективного пополнения бюджета. Для данных стран (ФРГ, Франция, Италия) характерен уровень налоговой ставки выше 5%.

Еще одно различие между данными группами стран заключается также и в подходе, который используется при определении момента наступления обязанности уплаты налога на страховую премию. В странах с либеральной системой налогообложения страховой премии (США, Великобритания, Испания и пр.) премия облагается налогом в момент ее фактической уплаты либо регулятор оставляет за страховщиком возможность выбора между моментом уплаты или моментом начисления. В странах, в которых преобладает фискальная функция налогообложения страховой премии (ФРГ, Франция, Италия), налогом облагается премия, начисленная в соответствии с договором страхования.

Важной тенденций, наблюдаемой в ряде зарубежных стран (относящихся как первой, так и ко второй рассмотренным группам), также является постоянное увеличение бремени косвенного налогообложения страховой деятельности. За последние годы налоговая ставка налога на страховую премию была увеличена в ФРГ, Англии и ряде других зарубежных стран, соответственно, возросли и показатели поступлений в бюджет от данного налога, и его роль в экономике данных государств. В частности, поступления в государственный бюджет ФРГ за период 1991–1992гг. при ставке 10% составляли 3,5 млрд евро в среднем в год; за период 1993–1994гг. при ставке 12% – 5,3 млрд евро в среднем в год; за период 1994–2002гг. при ставке налога 15% – 7,2 млрд евро в среднем в год.265

Наличие механизма косвенного налогового регулирования страховой деятельности через обложение премии в зарубежных странах не только не отменяет существующее там (и рассмотренное выше) налогообложение прибыли страховых организаций, но эффективно дополняет его. Таким образом, в практике ведущих западноевропейских государств и США сформировался компромиссный подход, при котором, с одной стороны, достигается максимальная результативность налогообложения (за счет обложения как прибыли, так и финансового результата), с другой, в налоговую систему закладываются основы диверсификации налоговых методов.

Принцип диверсификации налоговых методов состоит в том, что общее налоговое бремя страховой организации, не превышающее определенного предела эффективности налогообложения (для большинства зарубежных стран он составляет порядка 40% от валового дохода), распределяется налоговым регулятором в определенной пропорции между прямыми и косвенными налогами. Данный принцип применяется налоговыми регуляторами в большинстве зарубежных стран, о чем наглядно свидетельствуют данные в приведенной ниже таблице, отражающие уровни ставок налога на прибыль страховых организаций и налога на страховую премию в ведущих странах – членах Европейского союза и США.

Таблица 1. Размер ставки налога на прибыль страховых организаций и налога на страховую премию (Ведущие страны ЕС и США)

| Страна | Ставка налога на прибыль страховой организации, % | Ставка налога на страховую премию, % |

|---|---|---|

| США | 35 | 2–3 |

| ФРГ | 15 | 19 |

| Великобритания | 28% | 2,5 |

| Франция | 41 или 33* | 9 |

| Испания | 35 | 4 |

| Италия | 27,5** | 12,5*** |

Источник: национальное налоговое законодательство.

* В зависимости от выбранной организационно-правовой формы.

** Ранее – 52,2%

*** Ставка по налогу на страховую премию в Италии различается в зависимости от вида страхования, причем общей ставки как таковой не существует. Однако ставка 12,5% относится к страховой премии, собираемой по основным видам страхования.

В последние годы в ряде зарубежных стран (в первую очередь в США) наблюдается тенденция, в соответствии с которой налог на страховую премию используется налоговыми регуляторами для защиты национальных страховых компаний. Во-первых, в отношении премии, собранной зарубежными перестраховщиками (которая, по общему правилу, в большинстве зарубежных стран для целей избежания двойного налогообложения исключается из под действия налогов), устанавливается специальная налоговая ставка налога на перестраховую премию. Основанием для подобного налогообложения выступает то, что в ином случае никаких поступлений в национальный бюджет за фактически оказанную перестраховую услугу не поступило бы. Также бывают ситуации, когда налоговому регулятору сложно определить, были ли перестраховщиком (например, зарегистрированным на оффшорной территории) ранее вообще уплачены какие-либо связанные с премией налоговые платежи. 7

Во-вторых, для этого используется механизм «ответного налогообложения страховой премии» (т.е. применяется так называемый принцип взаимности), в соответствии с которым премия, собранная на территории рассматриваемой страны зарубежными страховыми организациями, облагается по такой же налоговой ставке, по которой, в соответствии с законом, должна облагаться премия, которая будет собрана страховыми компаниями (рассматриваемой страны) на территории данного зарубежного государства. Одним из положительных следствий использования данного механизма явилось постепенное установление на всей территории Северной Америки низких ставок налога на страховую премию. 8

Еще одна важная тенденция, наблюдаемая в большинстве государств – членов Европейского Союза (ФРГ, Великобритания, Франция и пр.), заключается в том, что из-под действия налога на страховую премию освобождаются премии, собранные на основании договоров страхования жизни. Это обуславливается тем, что пенсионная составляющая подобных договоров на сегодняшний день в большинстве случае больше, чем рисковая (т.е. страховая защита направлена в первую очередь на урегулирование риска дожития, а не риска смерти).

Организации, занимающиеся подобным пенсионным страхованием, вступают в конкуренцию с банками, депозитные пенсионные продукты которых в западноевропейских странах также подпадают под льготный режим налогообложения. Однако для вложения денежных средств в подобные банковские продукты не требуется преодоление налогового барьера, которым выступает уплата налога на траховую премию, т.е. они становятся необоснованно дешевле и доступнее для потребителей, чем пенсионное страхование.

2 Также называемая Основополагающая Директивой о НДС 2006/112 (Principal VAT Directive 2006/112).

6 История туризма : сборник / Сост.: С.Н. Макаренко, А.Э. Саак. – Таганрог: ТРТУ, 2003. – С.65.

В настоящее время в России происходят позитивные процессы изменения нормативной базы, касающейся налогообложения страховых операций. Постепенно налогообложение страховых взносов и выплат начинает соответствовать международным стандартам. Налогообложение страховщиков и их потенциальных клиентов является фактором, стимулирующим развитие страхового рынка. В данном разделе рассмотрены основные налоги и льготы, касающиеся страховых операций.

В России все юридические и физические лица освобождены от уплаты НДС на суммы страхового возмещения. Согласно Методическими рекомендациями по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ (с изменениями от 22 мая 2001 г .), в базу для налогообложения страхователя не включаются :

суммы страхового возмещения, полученные страхователем при наступлении страхового случая, предусмотренного договором страхования, за исключением страхового возмещения при страховании предпринимательского риска (риска несвоевременной оплаты товаров (работ, услуг), несвоевременной отгрузки товаров, выполнения работ, оказания услуг);

средства, полученные страхователем из резерва предупредительных мероприятий, на основе договора, заключенного между страховщиком и страхователем, если их получение не связано с расчетами по оплате товаров, работ, услуг.

Начиная с 2000 года операции по страхованию и перестрахованию, связанные с получением страховых выплат по договорам страхования риска неисполнения договорных обязательств, облагаются НДС по ставке 20%. Следует отметить , что данный порядок действует только в отношении страхуемых договорных обязательств, которые предусматривают поставку страхователем товаров (работ, услуг), облагаемых НДС.

Отношения государства и физического лица по вопросам подоходного налога регулируют Глава 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ и рекомендации по ее применению. При определении налоговой базы не учитываются доходы, полученные физическими лицами в виде страховых выплат в следующих случаях:

выплаты страхователям, застрахованным лицам, выгодо приобретателям или иным третьим лицам ( в случае страхования ответственности ) по обязательному страхованию, осуществляемому в порядке, установленном действующим

законодательством;

выплаты страхователям или застрахованным лицам по договорам добровольного долгосрочного (на срок не менее 5 лет) страхования жизни;

возмещение страхователям или застрахованным лицам вреда жизни, здоровью и медицинских расходов ( за исключением оплаты санаторно – курортных путевок) по договорам личного страхования;

выплаты по договорам добровольного пенсионного страхования, заключенным со страховщиками на любой срок, если такие выплаты осуществляются при наступлении пенсионных оснований 8 соответствии с законодательством РФ. При этом основаниями для пенсионного обеспечения являются достижение соответствующего пенсионного возраста, наступление инвалидности, а для нетрудоспособных членов семьи кормильца — его смерть; для отдельных категорий трудящихся — длительное выполнение определенной профессиональной деятельности

При заключении договора добровольного страхования жизни на срок менее 5 лет сумма страховой выплаты при определении налоговой базы не учитывается, если она не превышает суммы, внесенных страхователем взносов, увеличенной на сумму, рассчитанную с учетом ставки рефинансирования Банка России. В противном случае разница между указанными суммами подлежит налогообложению по ставке 35%.

При некоторых условиях суммы, полученные физическими лицами от страховой компании, все же подлежат налогообложению. Это происходит в тех случаях, когда досрочно расторгается договор добровольного долгосрочного страхования жизни или договор по негосударственному пенсионному обеспечению. Причем для договора страхования учитывается, через какой период он был расторгнут. Если с момента его заключения прошло более пяти лет, то возвращаемая сумма налогом не облагается. Если же расторжение договора произошло до истечения этого срока, то взимается 13% от суммы .

Для пенсионного договора сроки еще более жесткие. На возвращаемые суммы уплата подоходного налога предусмотрена вплоть до наступления пенсионных оснований, другими словами — в любом случае.

Эти ограничения вполне разумны. Если их не предусмотреть, то страхование жизни и пенсионное страхование напрямую можно было бы использовать для ухода от налогообложения при выплате заработной платы предприятиями.

Отметим также, что форс-мажорные обстоятельства, когда расторжение договора происходит по не зависимым от сторон обстоятельствам непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами, предусмотрены законодательно .

Отношения государства и юридических лиц по уплате налога на прибыль регулируются Главой 25 «Налог на прибыль организаций» Налогового кодекса РФ. Объектом налогообложения является прибыль, полученная налогоплательщиком. Прибыль определяется как разница между полученным налогоплательщиком доходом и величиной произведенных расходов. К доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы . Расходами признаются обоснованные и документально подтвержденные затраты (в некоторых случаях, предусмотренных Налоговым кодексом РФ, убытки), осуществленные налогоплательщиком.

В не облагаемые налогом расходы включаются взносы на добровольное страхование, а именно:

Расходы на обязательное и добровольное страхование имущества, включающие страховые взносы по всем видам обязательного страхования, а также по следующим видам добровольного страхования имущества:

добровольное страхование средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией;

добровольное страхование грузов;

добровольное страхование основных средств производственного назначения (в том числе арендованных), нематериальных активов, объектов незавершенного капитального строительства (в том числе арендованных);

добровольное страхование рисков, связанных с выполнением строительно – монтажных работ;

добровольное страхование товарно – материальных запасов;

добровольное страхование урожая сельскохозяйственных культур и животных;

добровольное страхование иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода; добровольное страхование ответственности за причинение вреда , если такое страхование предусмотрено законодательством Российской Федерации либо является условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами Российской Федерации или общепринятыми международными требованиями.

Расходы по обязательным видам страхования (установленные законодательством Российской Федерации), включающиеся в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации и требованиями международных конвенций. В случае, если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Страховые взносы работодателей по договорам обязательного страхования, а также страховые взносы работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами).

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе ввиде рент и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Федерации и дающих право на установление государственной пенсии;

добровольного личного страхования работников, заключаемым на срок не менее одного года и предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Совокупные страховые взносы работодателей, выплачиваемые по договорам долгосрочного страхования жизни работников, а также по договорам государственного и негосударственного пенсионного обеспечения работников, облагаются налогом, не превышающим 12% от суммы расходов на оплату труда.

Однако в некоторых случаях страховые взносы работодателей по договорам долгосрочного страхования жизни работников, а также по договорам государственного и негосударственного пенсионного обеспечения все-таки подлежат налогообложению, например, с момента внесения существенных изменений в договоры, сокращения срока их действия или досрочного расторжения. Исключение составляют случаи досрочного расторжения договора в связи с форс-мажорными обстоятельствами.

Взносы по договорам добровольного личного страхования, которые предусматривают оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3% от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, которые заключаются исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей, включаются в состав расходов в размере, не превышающем десяти тысяч рублей в год на одного застрахованного работника.

В настоящее время добровольное медицинское страхование (ДМС) играет важную роль в системе охраны здоровья граждан Российской Федерации. Оно занимает третье место по объему финансирования системы здравоохранения после обязательного медицинского страхования (ОМС) и страхования личных средств граждан.

В соответствии с правилами добровольного медицинского страхования страховая организация (страховщик) заключает договоры страхования, по условиям которых гарантирует оказание и финансирование медицинских услуг определенного перечня и качества в объеме страховой медицинской программы.

По сравнению с обязательным, добровольное медицинское страхование имеет множество плюсов. Во-первых, страхователь имеет право выбора и может самостоятельно составить желаемую страховую программу, выбрать соответствующее медицинское учреждение из предложенных. На протяжении всего процесса страховщик консультирует клиента по всем вопросам, помогает сделать правильный, наиболее оптимальный выбор. Во-вторых, важную роль играют комфортные условия лечения, когда клиники оснащены современным медицинским оборудованием, запись на прием к специалисту возможна без обязательного посещения терапевта, отсутствуют очереди, а особое внимательное отношение персонала снимает напряжение у людей. ДМС значительно экономит время по сравнению с программой ОМС – не нужно искать подходящее медучреждение или сидеть в бесконечных очередях.

Развитие ДМС на российском страховом рынке

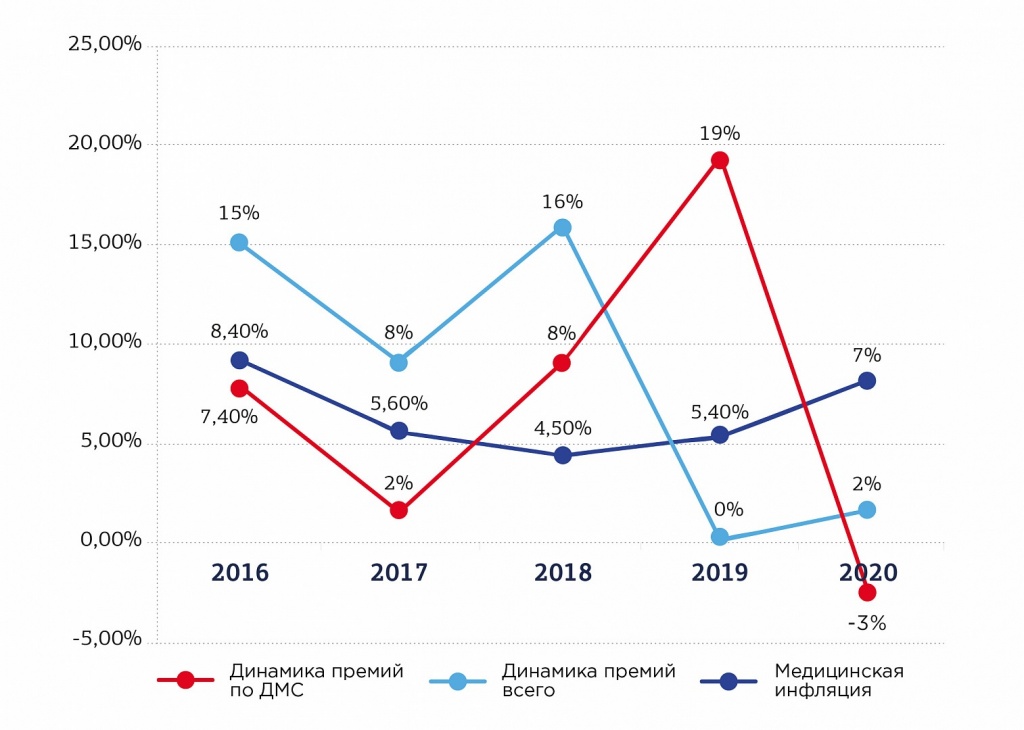

Изменение роли ДМС на российском страховом рынке началось с 2018 года, когда темп роста премий обогнал медицинскую инфляцию. В 2019 году в условиях отсутствия иных источников роста ДМС стало одним из драйверов рынка по объему премий.

Рис. 1. Динамика объема премий за 2016 – 2020 гг., %

Источник: данные ЦБ РФ и Росстата

Влияние пандемии COVID-19 на динамику премий сегмента ДМС

Пандемия COVID-19 повлияла на структуру премий, состав программ страхования и динамику выплат сегмента ДМС. Объем начисленных премий за 9 месяцев 2020 года сократился на 1,9% по сравнению с аналогичным периодом прошлого года (147,6 млрд рублей против 150 млрд рублей). При этом объем премий по договорам, не относящимся к страхованию выезжающих за рубеж, показал противоположную динамику - +3%.

Основную часть денежных потоков страховщиков ДМС составляют премии по договорам страхования крупных корпоративных клиентов. Сезонность заключения таких договоров (основная часть приходится на I квартал) и более высокая устойчивость крупных компаний в кризисный период способствовали сохранению объемов премий этой категории клиентов. Однако страхование индивидуальных предпринимателей, мелких и средних предприятий показало отрицательную динамику.

Снижение объема премий, связанное с оттоком трудовых мигрантов (около 0,5 млн человек, по данным МВД) и почти 4-кратным сокращением туристического потока за рубеж, составит около 10 млрд рублей по итогам года.

По прогнозу экспертов, объем начисленных премий по итогам 2020 года снизится примерно на 3% и составит порядка 175 млрд рублей. При этом объем премий по договорам, заключенным в 2020 году, сократится примерно на 15%.

В условиях спада экономической активности в 2021 году спрос со стороны крупных клиентов останется на прежнем уровне, тогда как со стороны представителей среднего и малого бизнеса – сократится в пределах 20%. Однако динамика премий по сегменту будет определяться в основном бюджетами на ДМС у крупных страхователей. Например, доля «Газпрома» и его дочерних компаний составляет примерно 10% от объема премий по ДМС в целом по РФ. Снижение премий по договорам с небольшими юридическими лицами и ИП будет частично компенсировано ростом премий по коробочным продуктам со страхователями-физическими лицами, а рост спроса на поездки внутри РФ окажет поддержку сегменту страхования туристов. Динамика премий по медицинскому страхованию выезжающих за рубеж и мигрантов будет напрямую зависеть от развития ситуации с пандемией.

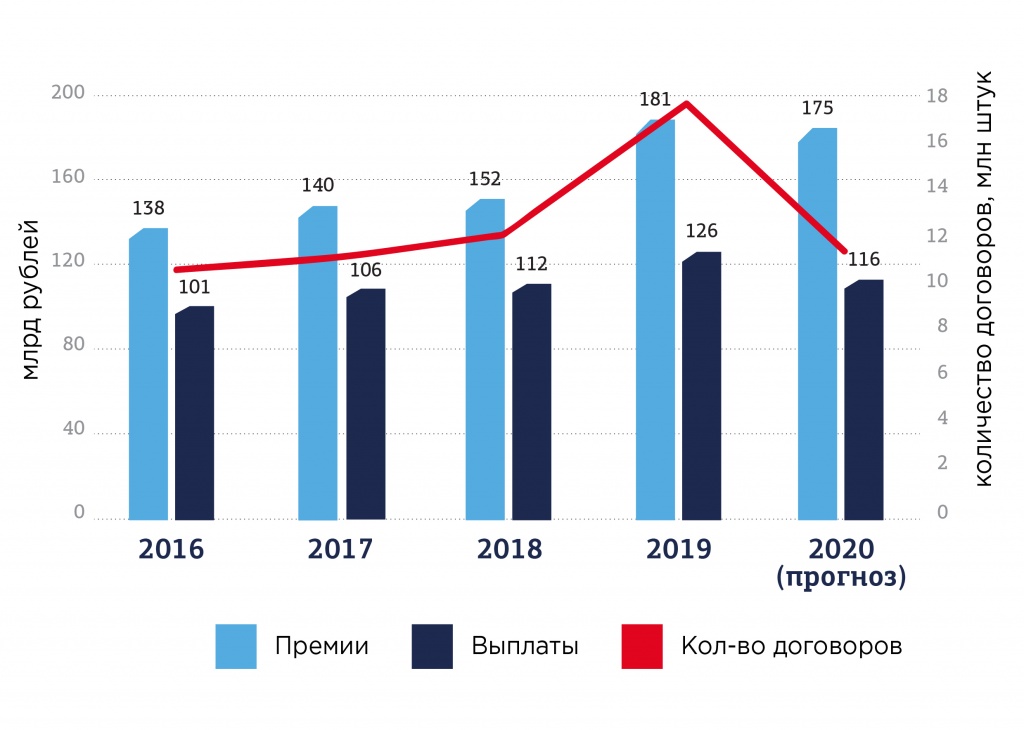

Рис. 2. Объем премий, выплат и количества договоров по ДМС, 2016-2020 гг.

Источник: данные ЦБ РФ

Адаптация медицинских программ страхования к новой экономической реальности

Основным запросом всех категорий клиентов в условиях кризиса является экономия затрат на страхование. Несмотря на медицинскую инфляцию, экспертами наблюдается снижение средней стоимости полиса в расчете на 1 застрахованного по итогам 9 месяцев 2020 года по сравнению с прошлым годом. Такая динамика обусловлена изменениями программ страхования, введением франшиз, распространением дистанционных медицинских консультаций.

Программы страхования адаптируются под существующие условия: в них могут быть добавлены услуги тестирования на коронавирус, психологической помощи, реабилитации после перенесенного COVID-19.

Практически во всех классических программах теперь присутствует услуга телемедицины. Благодаря пандемии телемедицина завоевала рынок, хотя развитие этого сегмента началось еще до эпидемии. Использование дистанционных медицинских консультаций позволяет страховщикам снизить объем выплат, а клиентам – получать ответы в режиме 24/7 без ограничения по количеству обращений. Если будут изменены законодательные нормы, не позволяющие ставить первоначальный диагноз и выписывать рецепты и больничные листы без очного осмотра, у страховщиков будет возможность трансформировать программы страхования с приоритетом телемедицинских обращений. Первые шаги к таким изменениям уже сделаны: приказом Минздрава утвержден временный регламент оказания консультационной телемедицинской помощи для больных легкой формой коронавируса, гриппа, внебольничной пневмонии, ОРВИ.

Услуги ДМС в регионах России

Популярность телемедицины объясняется также сложностями при получении плановой медицинской помощи по ОМС, особенно в регионах. При этом рынок розничного ДМС довольно ограничен по территориальному признаку.

Почти 66% договоров и 80% премий приходится на 2 города – Москву и Санкт-Петербург. Количество договоров, заключенных физическими лицами, в расчете на 10 тыс. человек населения только в 9 регионах по итогам 2019 года превышало 1 000, в 11 регионах это количество было меньше 100. Это объясняется низким уровнем жизни в сочетании с высокой долей сельского населения, а также небольшим количеством медицинских учреждений, подходящих для оказания помощи по программам ДМС. 5 из 11 таких регионов находятся в Северо-Кавказском федеральном округе.

Таблица 1. Субъекты РФ с максимальным распространением розничного ДМС

Кол-во договоров с ФЛ на 10 000 населения

Ямало-Ненецкий автономный округ (Тюменская область)

Источник: данные ЦБ РФ и Росстата

Таблица 2. Субъекты РФ с минимальным распространением розничного ДМС

Кол-во договоров с ФЛ на 10000 населения

Республика Марий Эл

Чукотский автономный округ

Республика Северная Осетия-Алания

Ненецкий автономный округ (Архангельская область)

Источник: данные ЦБ РФ и Росстата

Крупнейшие страховые организации в сегменте ДМС

Рынок концентрирован как по территориальному признаку, так и по страховщикам. На ТОП-10 компаний сегмента по итогам 9 месяцев 2020 года приходится 88,6% премий (за 9 месяцев 2019 года - 87,4%), на ТОП-20 - 93,4%. Лидером рынка по объему премий остается АО «СОГАЗ» с долей 41%.

Таблица 3. Основные показатели ТОП-10 страховщиков ДМС, 9 месяцев 2020 года

Премии по ДМС, тыс. руб.

Динамика объема премий, %

Выплаты по ДМС, тыс. руб.

Динамика объема выплат, %

САО "РЕСО- Гарантия"

АО "Альфа Страхование”

ПАО СК "Росгосстрах"

ОООСК "Альянс Жизнь"

АО "Группа Ренессанс Страхование"

ООО "СК "Согласие"

ООО СК "ВТБ Страхование"

Источник: данные ЦБ РФ

Половина страховщиков из ТОП-10 в сегменте ДМС показали положительную динамику премий. Отрицательная динамика премий у ООО СК «ВТБ Страхование» объясняется передачей портфеля в АО «СОГАЗ», а у ПАО СК «Росгосстрах» - снижением объемов бизнеса по страхованию выезжающих за рубеж.

Таблица 4. Основные показатели ТОП-10 страховщиков ДМС без учета медицинского страхования выезжающих за рубеж, 9 месяцев 2020 года

Премии по ДМС без учета взр, тыс. руб.

Динамика премий без учета взр

Выплаты по ДМС без учета взр, тыс. руб.

Динамика выплат без учета взр

Кол-во договоров без учета взр

Кол-во застрахованных без учета взр

Динамик а кол-ва застрахованных без учета взр

САО "РЕСО- Г арантия"

ООО СК "Альянс Жизнь"

АО "Группа Ренессанс Страхование"

ООО "СК "Согласие”

ООО СК "ВТБ Страхование"

Источник: данные ЦБ РФ

Динамика продаж услуг добровольного медицинского страхования

Для сегмента характерна высокая доля прямых продаж (около 58,5% по итогам 9 месяцев со снижением до 53%-56% по итогам 2020-го). В 2019 году росту розничного ДМС способствовали продажи коробочных продуктов через банки. Из-за действовавших ограничений доля посредников-кредитных организаций снизилась примерно на 7% за 9 месяцев 2020 года и осталась на этом же уровне до конца года.

Из-за снижения продаж полисов страхования выезжающих за рубеж до 0,25% сократилась доля интернет-канала. Сложности с удаленной идентификацией клиента и ограничения по сумме премии в 15 000 рублей не дают возможность использовать этот канала для классического ДМС. Пока через Интернет можно купить недорогие коробочные продукты.

Потенциал развития имеет недорогой для страховщиков брокерский канал. Услугами брокеров в сегменте ДМС пользуются только 24 страховые организации, на 5 из них по итогам 9 месяцев 2020 года приходятся 87% премий, полученных через брокеров. Однако малое число страховых брокеров, имеющих профессиональные компетенции в этом сегменте (около 15 компаний), ограничивает развитие этого канала.

Пандемия коронавируса не привела к росту убыточности в 2020 году, но окажет негативное влияние на динамику выплат в следующие годы. Введение ограничений во II квартале способствовало снижению количества обращений в медицинские учреждения, а также снижению объема выплат по итогам 9 месяцев на 11%. Количество заявленных убытков сократилось на 3 млн по сравнению с 9 месяцами прошлого года. В III квартале заболеваемость традиционно снижается из-за сезонного фактора, а в IV квартале действуют очередные ограничения, связанные со 2 волной распространения коронавируса. В результате по итогам года комбинированный коэффициент убыточности может снизиться до 94-95%.

В 2021 году можно ожидать роста объема выплат, связанного с повышением стоимости медицинских услуг и лекарств, а также со снижением доступности медицинской помощи по программе ОМС. Включение в программы страхования тестирования на коронавирусную инфекцию и затрат на реабилитацию после перенесенного заболевания является одним из факторов потенциального роста объема выплат.

Факторы развития рынка ДМС

Развитие добровольного медицинского страхования в 2021 году будет зависеть от экономической ситуации, продолжительности ограничений, связанных с коронавирусом, а также от сохранения условий использования телемедицины. При благоприятном сценарии, предполагающем снижение заболеваемости COVID-19 и отмену запретов в I квартале, ожидается рост объема премий на 5-7%. При этом средняя премия на 1 застрахованного для юридических лиц останется на прежнем уровне, а для физических лиц – увеличится.

Неблагоприятный сценарий, предполагающий сохранение ограничений в течение всего 2021 года, может привести к снижению объема премий на 5-7%. Рост объема выплат при обоих сценариях может составить до 10%.

Сегмент ожидает и качественное развитие:

расширение функционала мобильных приложений и личного кабинета;

рост возможностей цифровых решений для взаимодействия с медицинскими учреждениями и корпоративными клиентами;

добавление в программы страхования дополнительных опций (тестирование на COVID-19, психологическая поддержка и иное).

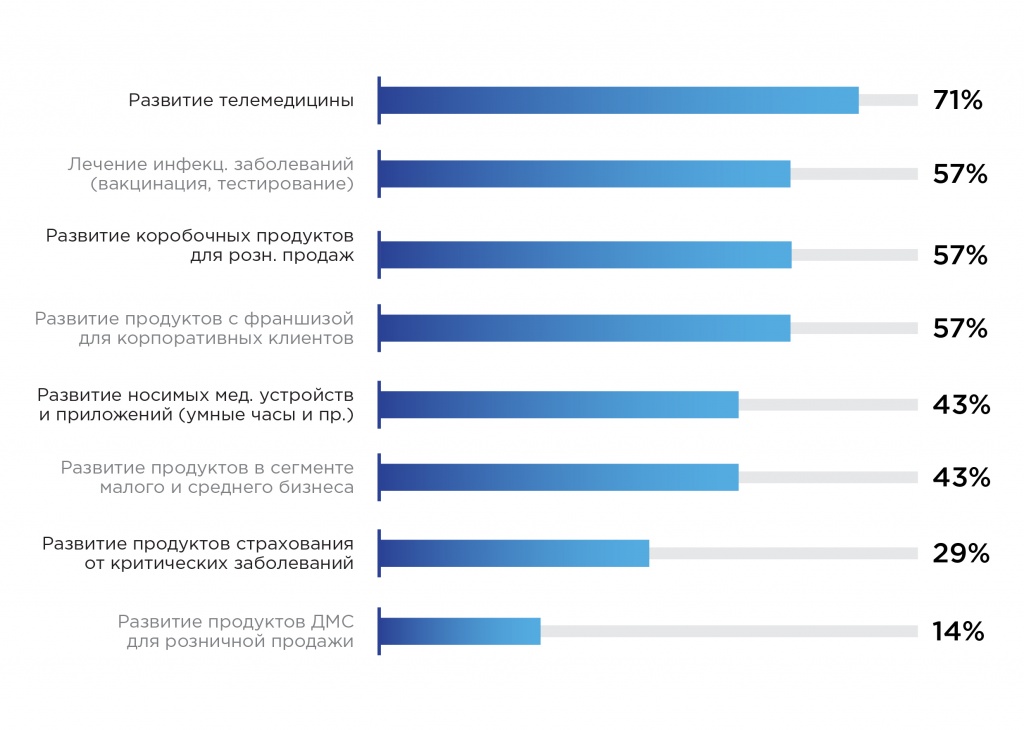

Рис. 3. Основные потенциальные драйверы роста рынка ДМС, начиная с 2021 г.

Применение франшиз на рынке ДМС

Таким образом, рост рынка ДМС в долгосрочной перспективе эксперты связывают с дальнейшим развитием телемедицины. Среди прочих потенциальных драйверов – развитие продуктов с франшизой для корпоративных клиентов, коробочных продуктов для розничных продаж, а также продуктов, связанных с лечением и профилактикой инфекционных заболеваний.

В частности, полисы ДМС с франшизами становятся популярными, аналогичная практика захватила рынок автокаско в России за последние 5 лет, когда шли поиски вариантов снижения цены страховой защиты. Франшизы могут выглядеть как участие в оплате премии по полису ДМС самих сотрудников компаний или, что более эффективно, требовать частичного участия застрахованных в оплате выставленных за конкретные оказанные услуги счетов медучреждений, сочетание подходов не встречается. Величина франшизы может быть различной, и чем она выше, тем ниже стоимость годового полиса. Чаще применяется фиксированный процент от стоимости услуги.

По мнению специалистов Росгосстраха, практика применения франшиз – действенный инструмент сокращения бюджетов страхователя. Франшизы, как правило, применяются в отношении услуг в дорогостоящих лечебных учреждениях, а их уровень колеблется в среднем в диапазоне 10-20% от стоимости услуги.

В СК «Согласие» считают приемлемым уровень франшиз в ДМС до 15%. В «АльфаСтраховании» указывают на наличие спроса на полисы ДМС с франшизами. C одной стороны, франшизы – путь к удешевлению полиса, но с другой, они чреваты снижением удовлетворенности застрахованного сотрудника своей страховкой. А удовлетворенность работника – основной стимул покупки ДМС работодателем.

Основные тенденции ДМС на российском страховом рынке

В целом, коронавирус оказал ограниченное влияние на сегмент ДМС в части объема премий, так как их основная доля приходится на договоры с крупными корпоративными клиентами, наименее пострадавшими от экономического кризиса. Формирование бюджетов на ДМС этой категории клиентов будет оказывать влияние на динамику объема премий в целом по сегменту и в 2021 году.

Снижение спроса со стороны клиентов-индивидуальных предпринимателей и представителей малого и среднего бизнеса частично компенсировано ростом премий по недорогим коробочным продуктам, в том числе краткосрочным. По итогам 9 месяцев 2020 года объем премий без учета медицинского страхования выезжающих за рубеж вырос на 3%.

Отток рабочей силы из ближнего зарубежья и закрытие границ привели к резко отрицательной динамике премий по медицинскому страхованию мигрантов и выезжающих за рубеж. По оценке НРА, уменьшение объема премий в этих сегментах составит около 10 млрд рублей по итогам 2020 года.

Средняя премия в расчете на 1 застрахованного снизилась по всем сегментам: страхованию выезжающих за рубеж, страхованию работников за счет работодателей, страхованию иных граждан (по сравнению с 9 месяцами 2019 года).

Развитие розничного ДМС в регионах сдерживается низким уровнем жизни, ограниченной доступностью медицинских учреждений, работающих по программам ДМС. Только в 9 субъектах РФ на 10 тыс. человек населения приходится более 1000 договоров. Основная часть застрахованных проживает в Москве и Санкт-Петербурге. В 11 регионах РФ полис розничного ДМС имеют менее 1% населения.

Пандемия не привела к росту убыточности этого сегмента в 2020 году, но окажет негативное влияние на динамику выплат в 2021-м. Ограничения, вызванные распространением коронавируса, способствовали снижению количества обращений в медицинские учреждения по программам ДМС в 2020 году, а лечение COVID-19 как особо опасного заболевания производится за счет средств обязательного медицинского страхования. Рост цен на медицинские услуги и лекарства, включение в программы страхования тестирования на коронавирус, а также сложность восстановления после перенесенного заболевания COVID-19 приведут, вероятно, к росту выплат в 2021 году.

Дальнейшее развитие ДМС будет зависеть от сроков окончания пандемии и восстановления экономики. Объем премий в 2021 году в случае благоприятного сценария ожидается на уровне 190-200 млрд рублей. При неблагоприятном сценарии объем премий может сократиться на 5-7%.

Повышение требований клиентов к объему и качеству медицинской помощи на фоне экономии бюджетов на ДМС будет способствовать усилению ценовой конкуренции и индивидуализации программ страхования за счет добавления дополнительных сервисов. Структура сегмента будет меняться в сторону роста доли застрахованных по специализированным программам (услуги телемедицины, от конкретных заболеваний, диспансеризации).

Письмо Министерства финансов РФ №БС-3-11/7007@ от 19.10.2020

ФНС России ответила на вопрос о налогообложении НДФЛ полученных от иностранной компании страховых выплат при наступлении оплачиваемого страхового случая.

Источник дохода и НДФЛ

Необходимость рассчитывать НДФЛ зависит от того, где находится источник дохода, полученного физическим лицом, и от статуса этого человека в качестве налогового резидента либо нерезидента России.

Налоговым резидентом РФ считают того человека, который пребывает на территории России не менее 183 дней в течение следующих подряд 12 календарных месяцев. При этом гражданство не имеет значения.

Кроме того, в 2020 году налоговым резидентом РФ признается человек, который:

- находится в России от 90 до 182 календарных дней включительно в период с 1 января по 31 декабря 2020 года;

- подал в свою налоговую инспекцию заявление в произвольной форме с указанием своих ФИО и ИНН в срок до 30.04.2021 включительно.

Налоговые резиденты РФ платят НДФЛ как с доходов, полученных от источников в России, так и с поступлений из-за пределов РФ, когда как нерезиденты по НДФЛ платят российский налог только с доходов от источников в РФ.

Источник страховой выплаты

Вопрос о том, где считается полученной страховая выплата от иностранной компании для целей налогообложения НДФЛ, решается по правилам статьи 208 РК РФ. Обычно страховые выплаты при наступлении страхового случая, полученные физическим лицом от иностранной компании, относятся к его доходам от источников за пределами РФ. А значит, платить НДФЛ с таких поступлений обязаны только налоговые резиденты РФ.

Исключение, когда страховые выплаты, полученные физическим лицом от иностранной компании, относятся к его доходам от источников в России, установлено подпунктом 2 пункта 1 статьи 208 НК РФ. Это страховые выплаты, в том числе периодические (ренты, аннуитеты), полученные от обособленного подразделения иностранной организации в России. С таких поступлений платят НДФЛ все физические лица – и резиденты, и нерезиденты.

НДФЛ для резидентов РФ

В комментируемом письме речь идет об общем случае, когда страховые выплаты, полученные физическим лицом от иностранной компании, относятся к его доходам от источников за пределами РФ. С такого дохода налоговый резидент России обязан рассчитать и уплатить НДФЛ самостоятельно, без участия какого-либо налогового агента. Исключение сделано только для российских военнослужащих, проходящих службу за границей.

Получателю страховой выплаты следует:

- заплатить НДФЛ в налоговую инспекцию по месту жительства - не позднее 15 июля года, следующего за годом получения страховой выплаты;

- подать в налоговую инспекцию правильно заполненную декларацию по форме 3-НДФЛ.

Пока что действует форма декларации по НДФЛ из приказа ФНС России от 03.10.2018 № ММВ-7-11/569@, однако уже с 01.01.2021 она будет заменена на новую форму из приказа ФНС России от 28.08.2020 № ЕД-7-11/615@.

Налоговая база по НДФЛ

В отношении полученных физическим лицом страховых выплат налоговая база определяется с учетом особенностей, закрепленных в статье 213 НК РФ. Не включаются в облагаемую базу по НДФЛ страховые выплаты, полученные по договору добровольного страхования жизни, если одновременно:

- такие выплаты связаны с дожитием человека до определенного возраста или срока;

- платежи по договору страхования вносит или сам застрахованный человек, или его члены семьи либо близкие родственники - супруги, родители, дети, братья, сестры, дедушка, бабушка или внуки;

- полученные суммы не превышают определенный лимит.

Лимит, разделяющий облагаемые и необлагаемые доходы в виде страховых выплат, определяется как внесенные страховые платежи плюс суммированные произведения страховых платежей, внесенных со дня заключения договора до дня окончания каждого года его действия, на соответствующую среднегодовую ставку рефинансирования Банка России. При этом среднегодовая ставка рефинансирования рассчитывается путем деления просуммированных ставок рефинансирования, действовавших на 1-е число каждого месяца в году действия договора, на количество взятых для суммирования ставок рефинансирования.

Если же полученные человеком страховые выплаты превышают лимит, рассчитанный с помощью среднегодовой ставки рефинансирования, то такое превышение облагается НДФЛ.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Налоговые аспекты формирования и размещения страховых резервов

Каков порядок учета расходов на формирование страховых резервов при налогообложении прибыли и доходов от их инвестирования как в российские, так и в иностранные активы? Какие изменения в налогообложении дивидендов действуют с 1 января 2014 года? Ответы на эти и другие вопросы - в предложенном материале.

Формирование страховых резервов

Основой финансовой устойчивости страховщиков является наличие у них страховых резервов как источника покрытия возможных убытков. Резервы предназначены для осуществления возможных выплат и являются инвестиционными ресурсами. Страховые резервы страховых организаций на конец 2012 года составили 647,5 млрд. руб. и увеличились по сравнению с началом года на 85,9 млрд. руб. (15,3%). К концу 2011 года страховые резервы российских страховщиков увеличились по сравнению с началом года на 18,2%*(1).

Формирование резервов отражается в расходах страховой организации, а в налогооблагаемых доходах учитываются доходы от размещения страховых резервов, а также суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в таких резервах. Налогоплательщик обязан отражать изменение резервов по видам страхования.

Налогоплательщик в порядке и на условиях, установленных законодательством РФ, образует различные виды страховых резервов. Страховые резервы - особые фонды страховщика, предназначенные для выполнения им принятых обязательств по выплатам страхового возмещения (страхового обеспечения), которые должны быть произведены при наступлении страховых случаев. Правильное определение размера страховых резервов - задача, важная, с одной стороны, для обеспечения страховщиком гарантий предстоящих страховых выплат, а с другой - для определения реальных результатов деятельности страховщика.

В силу ст. 26 Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" и Приказа Минфина РФ от 11.06.2002 N 51н*(2) (далее - Приказ Минфина РФ N 51н) страховщики образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному, имущественному страхованию и страхованию ответственности.

В соответствии с данным приказом страховые организации формируют:

- резерв незаработанной премии (РНП);

а) резерв заявленных, но неурегулированных убытков (РЗУ);

б) резерв произошедших, но незаявленных убытков (РПНУ);

- стабилизационный резерв (СР);

- резерв для компенсации расходов на осуществление страховых выплат и прямое возмещение убытков по обязательному страхованию гражданской ответственности владельцев транспортных средств в последующие периоды (стабилизационный резерв по обязательному страхованию гражданской ответственности владельцев транспортных средств);

- иные страховые резервы.

Общества взаимного страхования формируют в обязательном порядке:

- резерв незаработанной премии;

- резерв заявленных, но неурегулированных убытков;

- резерв произошедших, но незаявленных убытков.

Движение средств страховых резервов отражается по видам страхования в разрезе договоров. На дату включения в состав доходов страховой премии налогоплательщик одновременно производит расходы в виде отчислений в страховые резервы. Страховые выплаты по договору страхования включаются в состав расходов. При этом сумма сформированного по данному договору резерва уменьшается с одновременным ее включением в состав доходов для целей налогообложения.

Если сумма вновь создаваемых страховых резервов на последний день отчетного (налогового) периода меньше суммы остатка резерва предыдущего отчетного (налогового) периода, разница включается во внереализационные доходы налогоплательщика в текущем периоде. В случае если вновь создаваемый резерв больше, чем остаток резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы. Для расходов в виде отчислений в резервы датой их осуществления признается дата начисления резервов (п. 7 ст. 272 НК РФ). В связи с тем, что большинство страховых взносов признается на момент возникновения ответственности страховщика, резервы формируются в том отчетном (налоговом) периоде, когда возникает ответственность.

Признание страховых резервов для целей налогообложения

В Налоговом кодексе четко не прописано, какие страховые резервы и в каком порядке признаются для целей налогообложения прибыли. Наибольшее количество спорных моментов возникало в отношении резервов предупредительных мероприятий и незаявленных убытков.

Резерв предупредительных мероприятий (РПМ) по своей природе и экономической сути не является страховым резервом, то есть не имеет отношения к страховым обязательствам страховщика. Средства РПМ имеют целевое назначение и предназначены только для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества и не могут быть использованы на иные цели. В связи с этим организации не вправе включать резерв предупредительных мероприятий в состав страховых резервов, уменьшающих налогооблагаемую прибыль. Действующей редакцией Приказа Минфина РФ N 51н формирование резерва предупредительных мероприятий не предусмотрено.

Резерв заявленных, но неурегулированных убытков (РЗУ) является оценкой неисполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат. Резерв создается в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах. Расчет РЗУ осуществляется как по договорам страхования, так и по договорам, принятым в перестрахование. В сумму резерва также включаются денежные средства, необходимые страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя.

В связи с тем, что РЗУ представляет собой сумму возможных выплат, заявленных к получению, он удовлетворяет условиям признания резерва в расходах, учитываемых для целей налогообложения прибыли организаций в том отчетном периоде, в котором страхователь (перестрахователь) заявил страховщику (перестраховщику) о страховом случае. Такой вывод следует как из Письма Минфина РФ от 03.05.2007 N 05-04-05/207244, так и из Постановления ФАС МО от 10.12.2007 N КА-А40/12543-07 по делу N А40-7104/07-20-46.

Остальные резервы (незаработанных премий, убытков, стабилизационные) учитываются во внереализационных расходах по налогу на прибыль при условии их создания согласно Приказу Минфина РФ N 51н.

В силу пп. 1 п. 2 ст. 294 НК РФ к расходам страховой организации, учитываемым при расчете налоговой базы по налогу на прибыль, относятся отчисления в страховые резервы (с учетом изменения доли перестраховщика в страховых резервах), формируемые на основании законодательства о страховании в порядке, утвержденном Минфином:

- резерв гарантий и резерв текущих компенсационных выплат, формируемые на основании законодательства РФ об обязательном страховании гражданской ответственности владельцев транспортных средств в размерах, установленных в соответствии со структурой страховых тарифов;

- резервы (фонды), формируемые в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась РФ;

- компенсационный фонд, формируемый профессиональными объединениями страховщиков в соответствии с Федеральным законом от 14.06.2012 N 67-ФЗ "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном";

- фонд компенсационных выплат по договору сельскохозяйственного страхования, осуществляемых с государственной поддержкой, формируемый в соответствии с Федеральным законом от 25.07.2011 N 260-ФЗ "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон "О развитии сельского хозяйства".

Страховые организации, определяющие доходы и расходы по методу начисления, не имеют права создавать резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых взносов, так как по договорам страхования, сострахования и перестрахования должны быть сформированы страховые резервы (п. 1 ст. 266 НК РФ).

При этом страховые организации обязаны строго соблюдать правила размещения таких резервов. В случае выявления нарушений, связанных с их использованием, налоговые органы могут наложить штрафные санкции, в том числе за занижение налогооблагаемой базы в результате отвлечения средств в резервы.

Доходы от размещения средств страховых резервов

Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном Приказом Минфина РФ от 02.07.2012 N 100н.

Для покрытия (обеспечения) страховых резервов принимаются различные виды активов: государственные и муниципальные ценные бумаги, акции и облигации, векселя, жилищные сертификаты, инвестиционные паи ПИФов, сертификаты долевого участия в общих фондах банковского управления, недвижимое имущество, денежная наличность, слитки и монеты из драгоценных металлов, займы страхователям по договорам страхования жизни и другие активы.

Страховая организация может получать доходы (убытки) от размещения страховых резервов в виде прибыли от продажи активов и в виде инвестиционного дохода. Прибыль от продажи соответствующего вида активов, как правило, облагается налогом по ставке 20%. Однако из этого правила есть исключения. К налоговой базе по операциям от реализации (выбытия) акций (долей участия в уставном капитале) российских организаций применяется ставка 0% при условии, что на дату реализации или иного выбытия они непрерывно принадлежат налогоплательщику более пяти лет (ст. 284.2 НК РФ). Ставка 0% применяется к акциям, не обращающимся на организованном рынке ценных бумаг. Если акции относятся к ценным бумагам, обращающимся на организованном рынке, то ставка 0% применяется лишь к тем из них, которые Правительством РФ отнесены к акциям высокотехнологичного сектора экономики.

На основании ст. 280 НК РФ расчет налоговой базы по операциям реализации ценных бумаг, в том числе инвестиционных паев ПИФа (НБ), можно представить в виде формулы:

ЦР - цена реализации (погашения) ценной бумаги, включая сумму накопленного процентного (купонного) дохода, уплаченная покупателем налогоплательщику;

- процентный (купонный) доход, выплаченный эмитентом налогоплательщику, ранее не учтенный при налогообложении;

ЦП - цена приобретения ценной бумаги;

З - затраты на реализацию ценной бумаги;

С - скидки с расчетной стоимости инвестиционных паев;

- накопленный процентный (купонный) доход, уплаченный налогоплательщиком продавцу ценной бумаги, ранее не учтенный при налогообложении.

Финансовый результат от реализации определяется отдельно по операциям с ценными бумагами, обращающимися на организованном рынке, и с ценными бумагами, не обращающимися на организованном рынке. Убытки от реализации ценных бумаг, полученные в предыдущих налоговых периодах, принимаются в уменьшение прибыли в отчетном (налоговом) периоде, полученной по операциям с соответствующими ценными бумагами (обращающими или не обращающимися на организованном рынке ценных бумаг). При определении прибыли от реализации государственных и муниципальных ценных бумаг цена учитывается без процентного дохода, так как процентный доход облагается по иной ставке налога.

Инвестиционный доход от размещения страховых резервов организация может получить в виде дивидендов, процентов, курсовых разниц. Доходы в виде процентов, курсовых разниц включаются во внереализационные доходы организации. Налоговая база по прибыли, облагаемой по ставке, отличной от основной (20%), определяется налогоплательщиком отдельно. Налог на доходы в виде дивидендов по акциям (долям участия) российских организаций удерживается налоговым агентом у источника выплаты. Если источником дохода налогоплательщика (страховщика) является иностранная организация, сумма налога определяется страховой организацией самостоятельно исходя из суммы полученных дивидендов и соответствующей ставки налога. Ставки налога на доходы российских страховых организаций от размещения страховых резервов приведены в таблице 1. Ставка 0% по доходам в виде дивидендов применяется при условии, что на день принятия решения о выплате дивидендов страховая организация - получатель дохода владеет не менее 50% доли в уставном капитале организации, выплачивающей доход, в течение не менее 365 дней (п. 3 ст. 284 НК РФ).

Элементы налогообложения инвестиционных доходов по активам, принятым для покрытия страховых резервов

Государственные и муниципальные ценные бумаги

Читайте также:

- Расчеты по налогам и сборам до 2011 г что это

- Получить налоговый вычет за 2016 год в 2016 году

- Сумма которую должен заплатить налогоплательщик в случае нарушения сроков уплаты налога

- Реализация векселей в декларации по налогу на прибыль

- Налоговая валютная бюджетная и банковская ответственность являются