Налоги в латвии для физических лиц 2020

Опубликовано: 15.05.2024

Топливо подорожает, визит к врачу подешевеет - какие изменения тарифов и цен ждут латвийцев в наступающем году

РИГА, 30 дек — Sputnik, Дмитрий Олейников. Изменение налоговых ставок, подорожание топлива, введение штрафов для солдат-резервистов. Приводим главные изменения, которые коснутся жителей Латвии в наступающем году.

Подоходный налог с жителей

С 1 января 2020 года увеличивается необлагаемый минимум по подоходному налогу. Он составит 3600 евро в год или 300 евро в месяц. В свою очередь, сумма, на которую распространяется необлагаемый минимум, вырастет до 6000 евро в год (500 евро в месяц). Иными словами, максимальный необлагаемый минимум в 300 евро в месяц будет у жителей, чьи доходы не превышают 500 евро в месяц. Нижний порог облагаемых налогом доходов, при превышении которого не будет применятся необлагаемый минимум, в 2020 году составит 14400 евро.

Льгота за иждивенца в год составит 3000 евро в год (250 евро в месяц).

Необлагаемый минимум для лиц, получающих пенсию, составит 300 евро в месяц.

Социальные взносы, пенсии

От минимальной зарплаты в стране будут "отвязаны" взносы по обязательному социальному страхованию для профессиональных спортсменов. С 1 января размер взносов для них составит 860 евро.

Пенсионный возраст в Латвии в 2020 году составит 63 года и 9 месяцев, если страховой стаж – не менее 15 лет. Жители, чей страховой стаж составляет не менее 30 лет, получат право выйти на пенсию досрочно – за два года до достижения всеобщего пенсионного возраста. То есть, в 61 год и 9 месяцев.

С 2014 года пенсионный возраст в Латвии ежегодно увеличивается на 3 месяца, то есть, в 2025 году он составит 65 лет.

С 1 января 2020 года установлен новый минимальный размер пенсии. Размер минимальной пенсии больше не будет привязан к государственному пособию по социальному обеспечению, ее будут начислять на основе утвержденной правительством базы расчета. Планируется, что эта база составит 80 евро, а для лиц с инвалидностью с детства — 122,69 евро.

Для жителей со страховым стажем от 15 до 20 лет минимальный размер пенсии составит 88 евро, для людей с инвалидностью с детства – 134,96 евро.

При страховом стаже от 21 до 30 лет минимальный размер пенсии составит 104 евро, для инвалидов с детства – 159,50 евро. При стаже от 31 до 40 лет – 120 евро (184,04 евро). При стаже 41 и более лет – 136 (208,57) евро.

С 1 января для людей с инвалидностью увеличиваются минимальные пенсии по инвалидности – с 64 евро до 80 евро. По инвалидности с детства – со 106,72 евро до 122,69 евро в месяц.

Пенсия по инвалидности для лиц с первой группой инвалидности составит 128 евро, по инвалидности с детства – 196,30 евро. Вторая группа – 112 (171,77) евро. Третья группа – 80 (122,69) евро.

Налог на недвижимость

Реформа кадастровой стоимости отложена на 2021 год, так что расчеты кадастровой величины недвижимости в 2020 году будут базироваться на нормах 2014 года. С 2021 года при расчете кадастровой стоимости будут учитываться данные о сделках с недвижимостью в период с 1 июля 2017 года по 1 июля 2019 года.

Автовладельцам и водителям

С 1 января акцизный налог на бензин увеличится на 3,3 евроцента за литр, на дизельное топливо – на 4,2 евроцента, на сжиженный газ – на 4,1 евроцента за килограмм. Поскольку акцизный налог обложен "поверху" еще налогом на добавленную стоимость (21%), то в среднем литр бензина 95-й марки с нового года подорожает на шесть евроцентов.

Со 2 января Дирекция безопасности дорожного движения начинает выдачу новых водительских прав (международного образца). Они будут действительны во всех странах, присоединившихся к Венской конвенции 1968 года, а также в США и Канаде. Новые права будут действительны только вместе с существующими "внутренними" правами.

Табак и алкоголь

С 1 января увеличивается акциз на табачные изделия, а с 1 марта 2020 года планируется увеличение на 30% акцизного налога на крепкие алкогольные напитки и на алкогольные субпродукты.

Владельцам собак

Со вступлением в силу поправок к закону о ветеринарии установлены новые обязанности для владельцев и держателей домашних животных. Каждая собака должна быть чипирована в возрасте до 4 месяцев, у нее должен быть соответствующий паспорт. Собака должна быть зарегистрирована в базе данных домашних (комнатных) животных.

Тарифы на газ и электричество

Потребителям газа обещают самое существенное (на 7-10%) уменьшение цены на газ за последние 10 лет. В Latvijas gāze объясняют снижение тарифа удешевлением газа на мировых рынках, а также заключенным между Латвией, Эстонией и Финляндией соглашением о едином региональном газовом рынке.

Sadales tīkls с 1 января 2020 года снижает тарифы на услуги. Тарифы будут снижены до 2024 года. Среднее сокращение составит 5,5% и отразится в счетах, начиная с февраля.

Почта и сообщение

Latvijas pasts меняет тарифную систему. Часть писем и посылок отправлять станет дороже, а на некоторые виды услуг цена снизится. В среднем тарифы на внутренние почтовые услуги вырастут на 18%, цена международной доставки писем увеличится на 39%, посылок — на 6%.

На региональных автобусных маршрутах с 15 января вырастет цена билетов, в среднем на 10 евроцентов. На поездах рост цен составит 10-20 евроцентов, в зависимости от зоны перевозки. При этом, к поездкам на поезде продолжит применяться система скидок, в частности, при покупке билетов в интернете.

Семейные врачи

С 1 января с нынешних 1,42 евро до 1 евро уменьшится пациентский взнос при визите к семейному врачу для лиц старше 65 лет. Для пациентов других возрастов цена вырастет до 2 евро. Для всех групп клиентов снизится плата за обследование и посещение специалистов.

Жилье и бытовые услуги

По всей Латвии вырастут тарифы на захоронение бытовых отходов. Повышение налога на природные ресурсы приведет к росту цен операторов по вывозу мусора.

С 1 января обязательным является наличие детектора дыма в каждом доме и квартире. Детекторы дыма доступны в магазинах и торговых центрах, их цена составляет от 5 до 50 евро, о превышении уровня задымленности помещения сверх допустимого они извещают пронзительным звуковым сигналом, а те, что подороже, могут отправлять сообщение на мобильный телефон владельца. Сотрудники ГПСС требуют соблюдения этой нормы закона, но обещают не проводить проверок.

Оборона и резервисты

Со вступлением в силу поправок к Административному закону, с 1 июля будет предусмотрена административная ответственность за противоправное ношение военной формы (штраф до 400 денежных единиц для физического лица). Одна единица составляет 5 евро.

Резервисты Национальных вооруженных сил за несоблюдение порядка смогут быть оштрафованы в размере до 14 денежных единиц. За неявку на военные учения предусмотрен штраф в размере до 17 денежных единиц.

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

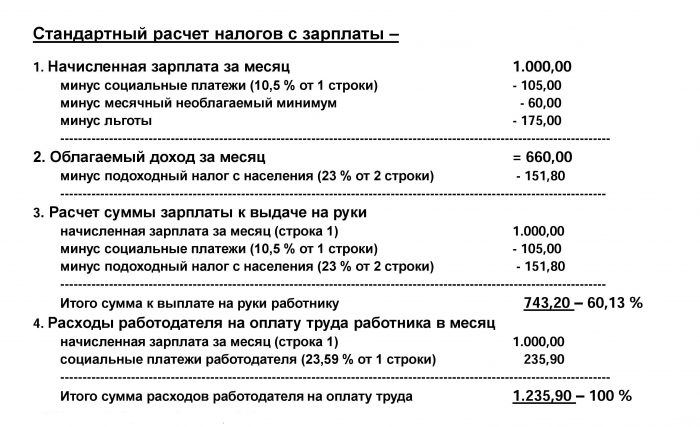

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

![Налог на животных в Латвии]()

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

![Автомобильные номера]()

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

«Клерк» Рубрика Офшоры и ОЭЗ

Одной из тенденций в международном налоговом планировании последнего времени является перенос акцентов в использовании нерезидентных структур в пользу не оффшорных юрисдикций. Компании, зарегистрированные в таких странах, как Кипр, Мальта, Нидерланды, Ирландия и др., могут пользоваться не только благоприятным налоговым режимом, предусмотренным местным законодательством или правилами ЕС, но и нормами международных соглашений об избежании двойного налогообложения.

В этом ряду не является исключением и Латвия, новейшее налоговое законодательство которой делает латвийские компании весьма удобным инструментом для ведения международного бизнеса. В настоящей статье мы рассмотрим преимущества Латвии как новой и перспективной юрисдикции для налогового планирования.

Общие сведения о налогообложении в Латвии

В налоговом законодательстве Латвии имеются правила о недостаточной капитализации, трансфертном ценообразовании и «связанных» лицах, а также «черный» список оффшорных зон.

Компания считается резидентом Латвии, если она зарегистрирована в Латвии. Налогообложению подлежат все доходы резидентов, полученные ими где-либо. Постоянные представительства иностранных компаний облагаются налогом в том же порядке, что и компании-резиденты. Нерезиденты Латвии уплачивают налог только с доходов, полученных от источников в Латвии.

Корпоративный подоходный налог и налог у источника

Дивиденды, полученные латвийской компанией от нерезидентов, освобождены от налога (вне зависимости от того, является ли компания, выплатившая дивиденды, страной ЕС или третьей страной). Однако, исключение составляют дивиденды, полученные из стран, включенных в латвийский “черный” список (который в первую очередь включает оффшоры. Латвия рассматривает в качестве оффшоров более 60 государств и территорий).

Пример 1. Российская компания выплачивает дивиденды латвийской компании. Российская компания при выплате дивидендов должна удержать налог у источника по ставке 5% (если вложение в капитал составляет не менее 75000 USD и процент участия латвийской компании в российской не менее 25%) или 10% (в остальных случаях) – в случае применения Соглашения об избежании двойного налогообложения. Если Соглашение не применяется, ставка составит 15% согласно НК РФ. Полученные латвийской компанией дивиденды не облагаются налогом в Латвии.

Дивиденды, выплачиваемые латвийской компанией нерезиденту – юридическому лицу, освобождены от налога у источника, за исключением дивидендов, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких дивидендов в Латвии удерживается налог у источника по ставке 15%).

Пример 2. Латвийская компания выплачивает дивиденды российской компании. Латвия не удерживает налог у источника при выплате компании-нерезиденту (за исключением компаний из стран «черного списка»). Налог на полученные дивиденды в России составит 9%.

Дивиденды, выплачиваемые физическим лицам, подлежат налогообложению налогом у источника в Латвии по ставке 10%.

Пример 3. Латвийская компания выплачивает дивиденды российскому физическому лицу. При выплате дивидендов физическому лицу – нерезиденту латвийская компания должна удержать налог у источника по ставке 10%. Российской физическое лицо платит в России с полученных дивидендов НДФЛ по ставке 9%. Однако, оно вправе зачесть налог с дивидендов, уплаченный в Латвии.

Прирост капитала, полученный в результате продажи имущества, облагается по обычной ставке 15%. Прирост капитала, полученный в результате продажи акций/долей, освобожден от налога (за исключением акций офшорных компаний).

Проценты и роялти, выплачиваемые латвийской компанией нерезидентам, освобождены от налога у источника (с 1 января 2014 г.), за исключением процентов и роялти, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких процентов в Латвии удерживается налог у источника по ставке 15%).

Проценты, полученные латвийской компанией, облагаются по общей ставке 15%.

Оплата консалтинговых или управленческих услуг латвийской компанией в адрес нерезидентной компании, облагаются налогом у источника по ставке 10% (кроме случаев, когда соглашением об избежании двойного налогообложения установлена пониженная ставка).

Арендные платежи в адрес нерезидентной компании за пользование имуществом в Латвии, облагаются налогом у источника по ставке 5%.

Вознаграждения, полученные от участия в латвийских партнерствах, облагаются налогом у источника по ставке 15%.

Доходы, полученные нерезидентом от продажи недвижимого имущества на территории Латвии или продажи акций компании, более 50% активов которой состоит из недвижимого имущества на территории Латвии. облагаются налогом у источника по ставке 2%.

Нормы, предусмотренные Директивами ЕС о материнских и дочерних компаниях и о процентах и роялти, предусматривают, что выплаты дивидендов, процентов и роялти между связанными компаниями в пределах ЕС (а также Швейцарии) не подлежат обложению налогом у источника выплаты.

VAT (налог на добавленную стоимость)

Стандартная ставка НДС (pievienotas vertibas nodoklis, PVN) составляет 21%.

К отдельным категориям товаров и услуг применяются пониженные ставки НДС - 12% (напр., фармацевтическая продукция) или 0% (напр., экспортные операции). а также освобождение от НДС (напр., финансовые, страховые услуги, образование, здравоохранение и др.).

Холдинговые компании в Латвии

Холдинговый режим, существующий в Латвии, отличается тем, что льготы, предоставляемые холдинговым компаниям, не требуют, чтобы компании отвечали набору определенных условий, как это практикуется в большинстве стран ЕС (таких, как, например, процент участия в капитале, длительность владения акциями дочерних компаний, вид деятельности дочерних компаний и т.п.).

Организационно-правовая форма холдинговой компании может быть любой: чаще всего это общество с ограниченной ответственностью (SIA) или акционерное общество (AS).

Гражданство и резидентство акционеров и директоров латвийской компании также может быть любым.

Помимо собственно холдинговой деятельности – владения (держания) акций дочерних компаний, управления ими и получения от них дохода – латвийские компании вправе вести иной бизнес, заключать сделки с гражданами и компаниями Латвии, использовать (покупать, арендовать, сдавать в аренду) недвижимое имущество, объекты интеллектуальной собственности, как в Латвии, так и за ее пределами.

Пример холдинговой структуры при инвестировании в Россию

Примечания:

* Полученные дивиденды облагается в России НДФЛ по ставке 9%. Однако, возможен зачет налога, удержанного в Латвии у источника выплаты.

** Ставки налога у источника в России указаны в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.10). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 15%.

*** Налог у источника в Латвии не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученных дивидендов зависит от конкретной юрисдикции или организационно-правовой формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Пример холдинговой структуры при инвестировании в ЕС

Примечания:

* Налог у источника не удерживается в соответствии с Директивой ЕС о материнских и дочерних компаниях (при соблюдении определенных условий).

** Налогообложение согласно нормам страны резидентства физического лица. Может быть предусмотрена возможность зачета налога, удержанного в Латвии.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученных дивидендов зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Пример связки латвийской компании и английского партнерства

Налогообложение компании Латвии при выплатах процентов

Примечания:

* Ставка налога у источника в России указана в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.11). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 20%.

** Налогом по ставке 15% облагается чистый доход, то есть разница между полученными и выплаченными процентами. Также возможен зачет налога, удержанного в России.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список. При отнесении выплачиваемых процентов к расходам следует учитывать латвийские правила недостаточной капитализации (1:4).

**** Налогообложение полученного процентного дохода зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Налогообложение компании Латвии при выплатах роялти

Примечания:

* Ставка налога у источника в России указана в соответствии с Соглашением об избежании двойного налогообложения между Россией и Латвией (ст.12). Если нормы Соглашения не используются, то подлежит удержанию налог у источника по ставке 20%.

** Налогом по ставке 15% облагается чистый доход, то есть разница между полученными и выплаченными роялти. Также возможен зачет налога, удержанного в России.

*** Налог у источника не взимается в случае, если страна компании-получателя не входит в латвийский «черный» список.

**** Налогообложение полученного дохода от роялти зависит от конкретной юрисдикции или организационной формы получателя. При определенных условиях возможно добиться нулевого налогообложения.

Соглашение об избежании двойного налогообложения с Россией

Действие норм Соглашения распространяется на российские 1) налог на прибыль организаций, 2) налог на доходы физических лиц, 3) налог на имущество организаций и 4) налог на имущество физических лиц; и латвийские 1) корпоративный подоходный налог, 2) подоходный налог с физических лиц и 3) налог на недвижимое имущество.

В отношении отдельных видов доходов Соглашением установлены следующие правила:

Прибыль от предпринимательской деятельности (ст.7). Прибыль предприятия одного Договаривающегося Государства подлежит налогообложению только в этом Государстве, если только предприятие не осуществляет предпринимательскую деятельность в другом Договаривающемся Государстве через находящееся там постоянное представительство. Если предприятие осуществляет предпринимательскую деятельность вышеуказанным образом, то прибыль предприятия может облагаться налогом в другом Государстве, но только в той ее части, которая относится к такому постоянному представительству.

Прибыль от международных перевозок (ст.8). Прибыль, полученная предприятием Договаривающегося Государства от эксплуатации морских и воздушных судов, автомобильного или железнодорожного транспорта в международных перевозках подлежит налогообложению только в этом Государстве.

Для доходов от недвижимого имущества (включая его прямое использование или сдачу в аренду) и прироста стоимости капитала (в результате отчуждения недвижимого имущества или отчуждения акций/долей, более 50% стоимости которых связано с недвижимым имуществом) Соглашение допускает налогообложение в обоих государствах.

Статьями 10, 11 и 12 Соглашения устанавливаются пониженные ставки налога у источника:

1) в отношении дивидендов (ст. 10):

а) 5% от общей суммы дивидендов - если получателем дивидендов является компания (иная, чем партнерство), которая прямо владеет не менее чем 25% капитала компании, выплачивающей дивиденды, и при этом сумма вложенного капитала превышает 75000 USD или эквивалентную сумму в рублях РФ или евро;

б) 10% от общей суммы дивидендов - в остальных случаях.

2) в отношении процентов - 10% (ст. 11);

3) в отношении роялти - 5% (ст. 12).

Другие доходы, не поименованные в отдельных статьях Соглашения, облагаются только в государстве резидента, получившего такие доходы (ст. 22).

Для случаев двойного налогообложения Соглашение предусматривает для резидентов РФ и Латвии возможность вычета суммы налога, подлежащего уплате/уплаченного в другом договаривающемся государстве (ст. 24).

Установлено, что компетентные органы России и Латвии не должны требовать проставления апостиля ни на каких документах, необходимых для применения Соглашения (п. 3 Протокола к Соглашению).

Протокол, подписанный одновременно с Соглашением, предусматривает общее ограничение согласно которому «резиденту одного Договаривающегося Государства не будут предоставляться никакие льготы, предусмотренные настоящим Соглашением, по уплате или освобождению от уплаты налогов с дохода, полученного в другом Договаривающемся Государстве, если в результате консультаций между компетентными органами обоих Договаривающихся Государств установлено, что главной целью или одной из главных целей создания или существования такого резидента было получение выгод в соответствии с настоящим Соглашением, которые в противном случае были бы ему не доступны» (п. 4 Протокола).

Помимо России, Латвия имеет соглашения об избежании двойного налогообложения еще с 58 странами: Албания, Армения, Австрия, Азербайджан, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Гернси, Грузия, Германия, Греция, Джерси, Дания, Исландия, Индия, Ирландия, Израиль, Испания, Италия, Канада, Китай, Казахстан, Кувейт, Кыргызстан, Литва, Люксембург, Македония, Мальта, Мексика, Молдова, Марокко, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Румыния, Сербия, Сингапур, Словакия, Словения, США, Таджикистан, Турция, Туркменистан, Украина, Узбекистан, Финляндия, Франция, Хорватия, Черногория, Чехия, Швеция, Швейцария, Эстония, Южная Корея.

Подведем итог, обозначив традиционные и новые преимущества Латвии для корпоративного и налогового планирования.

Традиционные преимущества Латвии:

- Географическое положение: близость к России и другим странами СНГ.

Членство в Европейском Союзе, зоне Евро, едином таможенном пространстве ЕС, участие в Шенгенском Соглашении.

Недорогой процесс регистрации и поддержания бизнеса.

Ставка корпоративного подоходного налога – 15% (одна из самых низких в Европе).

Высокий уровень международного банковского обслуживания, лояльность к нерезидентам.

Широкое использование русского языка, в том числе в бизнес-среде и банковской практике.

Для применения в Латвии не требуется апостилизация официальных документов из России, Украины, Беларуси, Кыргызстана, Молдовы, Узбекистана.

Новые преимущества Латвии для налогового планирования

- Освобождение от налогообложения как получаемых, так и выплачиваемых латвийской компанией дивидендов (за исключением дивидендов, полученных из или выплачиваемых в оффшоры).

Освобождение от налогообложения процентов и роялти, выплачиваемых нерезидентам (за исключением процентов и роялти, выплачиваемых в оффшоры).

Освобождение от налогообложения прироста капитала, полученного от продажи акций (за исключением акций офшорных компаний).

Действие директив ЕС о материнских и дочерних компаниях (PSD) и о процентах и роялти (IRD): отсутствие налогов при трансграничных выплатах между связанными компаниями.

Наличие Соглашения об избежании двойного налогообложения с Россией (вступила в силу 06.11.2012, применяется с 01.01.2013).

Простота получения сертификата (подтверждения) о налоговом резидентстве.

Простая регистрация по НДС (VAT) для работы с компаниями ЕС.

Л итва — красивое прибалтийское государство, которое является отличным местом для бизнеса и жизни. Многие, кто задумывался о ведении бизнеса в Литве или о переезде в эту страну, задавался вопросом, какие есть налоги в Литве при осуществлении деятельности или проживании в стране в качестве резидента. Сразу отметим, что с точки зрения налоговой нагрузки Литва является выгодной юрисдикцией, предлагающей целую систему пониженных налоговых ставок.

Ниже приведена основная информация о том, кому, как и какие нужно уплачивать налоги в Литве для физических и юридических лиц.

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

КРАТКАЯ СВОДКА

Выгодность юрисдикции с точки зрения налогов

Налоговые льготы, скидки, вычеты

Принцип налогообложения прибыли

Стандартная ставка налога на прибыль компании

Стандартная ставка подоходного налога

Ставка НДС

21%, есть также пониженные ставки

Кто является субъектами налогообложения в Литве?

Налоги в Литве необходимо платить всем лицам, которые признаются резидентами Литвы, или лицам, которые хоть и не являются резидентами Литвы, но получают прибыль от источников в Литве.

- Кто признается резидентом?

Резидентами-физическими лицами признаются граждане Литвы и лица, пребывающие на территории Литвы в течение более чем 183 дней в году, а также лица, имеющие в Литве центр жизненных или деловых интересов.

Резидентом-компанией в Литве признается компания, которая зарегистрирована в Реестре компаний Литвы, а также имеет центр эффективного управления в Литве.

Какие налоги нужно платить в Литве?

Основные налоги в Литве, которые стоит знать — это:

Подоходный налог (налог на доходы физических лиц)

Подоходный налог уплачивается резидентами и нерезидентами страны. Резиденты уплачивают налог с доходов, полученных во всем мире, а нерезиденты — с доходов, полученных от источников на территории Литвы.

Стандартная ставка подоходного налога составляет 15%, однако также допускается сниженная ставка размером 5% для некоторых видов дохода.

Корпоративный налог на прибыль

Важное значение при определении принципа налогообложения прибыли играет резидентность субъекта налогообложения. Резидентные компании облагаются налогом на общемировую прибыль, то есть прибыль, полученную как на территории Литвы, так и за ее пределами. Нерезидентные компании облагаются налогом только на прибыль, полученную от источников на территории Литвы.

Стандартная ставка корпоративного налога на прибыль в Литве составляет 15%, однако для микро-предприятий, годовой оборот которых не превышает 300.000 евро, а количество сотрудников не превышает 10, установлена сниженная ставка размером 5%.

Налог на дивиденды

Ставка налога на дивиденды в Литве составляет 15% (если налоговым соглашением между странами не установлено иное).

Исключение составляют случаи, если одна компания является материнской компанией другой и владеет как минимум 10% акций компании в течение не менее 12 месяцев. В таком случае дивиденды налогом не облагаются.

Более того, дивиденды, полученные иностранным лицом, зарегистрированным в государстве ЕЭЗ, прибыль которого уже облагается корпоративным подоходным налогом или его эквивалентом, также не облагаются налогом.

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость в Литве имеет несколько ставок, которые применяются к разным категориям товаров и услуг.

Стандартная ставка НДС в Литве — 21% применима к большинству товаров и услуг.

Есть также сниженные ставки: 9%, 5% и 0%.

- Ставка 9% — применяется для пассажирских перевозок, книг;

- Ставка 5% — для медицинских и фармацевтических товаров;

- Ставка 0% — для страховой деятельности и некоторых финансовых услуг.

Взносы в Фонд социального страхования

В Литве очень тщательно следят за тем, чтобы обеспечить застрахованных лиц доходом, а потому ежемесячно работник и работодатель уплачивают взносы в Фонд социального страхования.

В общей сложности сумма страховых взносов может составлять около 30-40% от суммы заработной платы до вычета налогов.

Как и во многих странах, на некоторые категории товаров в Литве установлен акцизный сбор.

Налоги в Литве имеют привлекательные невысокие ставки, которые в совокупности с быстрой и простой процедурой регистрации компании, а также несложным получением ВНЖ делают Литву отличным местом для бизнеса и жизни.

Если у Вас остались вопросы или необходима персональная консультация по налоговым вопросам в Литве, напишите специалистам GFLO Consultancy, наша команда будет рада Вам помочь.

Латвия - одна из стран, которая находится вблизи Балтийского моря. Эта страна стремится привлечь всё больше инвестиций в свою собственную экономику, тем самым создавая благоприятные условия для предприятий, которые уже действуют на территории страны. При этом Латвия старается совершенствовать свою фискальную политику. На территории всей Европы Латвию отмечают как одну из стран, которая в отношении налогов является самой привлекательной. Что же такого может привлекать и какие налоги в Латвии сейчас существуют?

Особенности налоговой политики Латвии

Еще в 1995 году была заложена основа налогообложения Латвии, в то время был введён закон «О налогах и пошлинах». Этот закон дополняет Таможенный кодекс Латвии, законы ЕС, постановления Кабинета министров, акты местного самоуправления, законы Сейма.

Если говорить о налоговой системе, то в упрощённом виде она состоит из 16 налогов, включая прямые и косвенные. В систему включено больше ста государственных пошлин. Ставки и весь механизм взаимодействия постоянно меняются.

Латвия с 2018 года ввела налоговое правило, которое смогло доказать свою эффективность в Эстонии. Какова суть этого правила? Если в текущем периоде времени не происходило распределение доходов компании, то все заработанные средства не облагаются налогом. Если говорить официальным языком, то реинвесторная прибыль компаний не должна облагаться налогом на прибыль.

По величине ставок фискальных платежей и по их количеству латвийская система вошла в состав наиболее оптимальных ещё до введения в действие этого налогового правила.

Налоги для граждан

Граждане Латвии уплачивают такие налоги, как подоходный налог, налог на добавленную стоимость (НДС в Латвии), налог на использование транспортных средств и другие наименее значимые варианты налогов.

Подоходный налог

Подоходный налог в Латвии взымается как с предприятий, так и с физических лиц, то есть с наёмных рабочих, предпринимателей и т. д. Каким образом взымается налог? Чаще всего это происходит согласно обычной схеме: процент удерживают из начисленной заработной платы. Но с 2018 года ставка НДФЛ в Латвии считается прогрессивной, поэтому она устанавливается согласно величине годового дохода. Если сумма составляет до 20004 евро – 20 %, в пределе от 20004 евро до 55000 – 23 %. Если сумма выше 55000 евро, то процент составляет 31,4.

Если у гражданина заработная плата не превышает порог в 440 евро в месяц, тогда налог на доход начисляется с учётом необлагаемого минимума в 200 евро.

Автоматически сниженную ставку применять не могут. Ставка снижается только после того, как будет предоставлена декларация за прошедший год. В связи с этим у граждан Латвии, которые имеют небольшой доход, зачастую по итогам года может возникать переплата по подоходному налогу.

Налог на добавленную стоимость

Фактически налог на добавленную стоимость, то есть НДС, Латвия обязует оплачивать тех, кто в конечном итоге получает продукт. По факту он учитывается на уровне субъектов предпринимательства. Основным принципом исчисления НДС является обложение торговой наценки, и в Латвии НДС считают косвенным налогом.

21 % — такова стандартная ставка НДС. Но в отношении некоторых групп товаров действует сниженная ставка, например, на детское питание ставка составляет 12 %. Для обычных латвийских продуктов ставка составляет 5 %, например, для ягод, овощей и фруктов. Для поставок товаров по территории ЕС и для экспорта установлен нулевой размер ставки.

Налог на пользование транспортными средствами

Относительно недавно, с 2017 года, владельцы новых мотоциклов и авто получили бонус в виде отмены транспортного налога за постановку транспортных средств на первичный учёт. Но при этом были повышены расценки на эксплуатацию машины на 7,4 %, и оплачивается этот налог каждый год. Появление таких правил аргументируется тем, что с 2010 года ставки не повышались.

Многие чиновники и законодатели считают, что такая налоговая политика может помочь снизить вредные выбросы в атмосферу. Поэтому очень важно при выборе машины обращать внимание на этот показатель, если вы хотите сократить количество уплачиваемых налогов.

Налог на ввозимые мотоциклы и легковые авто

Если на территорию Латвии был ввезён автомобиль, но при этом не был поставлен на учёт в стране, то потребуется оплатить взнос. Около 1000 евро составляет сумма налога на машину с иностранным номером. При этом туристы и командировочные могут не беспокоиться на этот счёт. Подобный сбор будут оплачивать только граждане Латвии или же те, кто имеет вид на жительство. Если таковые решили не уплачивать налог, то придётся рано или поздно заплатить штраф в 400 евро.

Налог на эксплуатацию недвижимости

Покупая недвижимость, как и в других странах, нужно будет учитывать расходы на первичное приобретение. Но на этом уплата налогов не заканчивается. Необходимо будет платить 3 % от кадастровой стоимости имущества за право владеть этим самым имуществом.

Налог на недвижимость государство разрешило утверждать на уровне местной власти. Единственное, что установили максимальные и минимальные ставки (от 0,2 % до 3 %), которые напрямую зависят от данных кадастра на 1 января отчётного года. Те, кто желает приобрести недвижимость в прибалтийской стране Латвии, должны учитывать этот показатель.

Други налоги

Существенную долю денег приносят налоги на наследство, таможенные пошлины, оплата за совершение сделок, покупку имущества и его продажу. Такие сделки, а точнее сборы с таких сделок, должен контролировать нотариус. Он обязан передавать в Земельную книгу данные для регистрации прав собственности.

Налоговые льготы

Налоговые льготы полагаются тем, кто имеет иждивенца в своей семье. В 2020 году не облагаемый налогом минимум на иждивенца запланировано повысить до 250 евро.

Налоги для бизнеса

Если говорить о бизнесе Латвии, то эта сторона жизни довольно привлекательна размерами налоговых ставок, а также чёткими критериями налогов. Но в целом налоговое законодательство способно меняться регулярно и не в меньшую сторону. Год назад, например, был изменён подход к налогу на прибыль. Этот налог теперь платят только те организации и компании, которые распределяли полученные доходы или иные операции несвязанные с коммерческой деятельностью.

Основные налоги

Когда выплачиваются дивиденды, тогда необходимо перечислить 20 % от всей начисленной суммы, оставшуюся сумму передают учредителю. Налог не будет взиматься в том случае, если прибыль осталась полностью в распоряжении предприятия. Другие налоги для юридических лиц:

- уплачивается налог на прибыль, страховые взносы за наёмных сотрудников и НДС, если годовой оборот составил больше 40000 евро;

- если же этот оборот был менее 40000 евро, то налог на оборот микропредприятий составляет 15 % (при этом количество сотрудников на предприятии не более 5 человек).

Косвенные налоги

Оплачиваются не только основные налоги, но и другие, такие как: уплата взносов за использование и владение недвижимостью, акцизов, транспорта или таможенных пошлин. Платить тот или иной налог нужно в зависимости от того, каким имуществом владеет компания и каким видом деятельности она занимается.

Налог с оборота микропредприятий и льготы для бизнеса

Для мелких предприятий снижается фискальная нагрузка согласно упрощённой системе налогообложения, при этом активно стимулируется развитие малого бизнеса. Могут учитываться налоговые послабления, если предприятие соответствует определённым критериям. Какие послабления могут быть?

- платят только 15 % от оборота по итогам года;

- если на предприятии работают наёмные сотрудники, то их зарплата не облагается страховыми взносами.

Если предприятие относится к категории микропредприятий, то оно не должно превышать:

- 40000 евро по годовому обороту;

- не больше 5 человек по количеству сотрудников;

- не более 720 евро в месяц по уровню оплаты труда.

Акцизный налог

Используется избирательный потребительский налог для компаний-импортёров. Все товары, которые были ввезены в страну и все произведённые в стране товары подвергаются пошлине. Кроме того, налог применяют для алкогольной и табачной продукции. Размер пошлины рассчитывают в виде процентов от товарной стоимости. Пошлину могут оплачивать как юридические лица, так и физические.

Таможенный налог

Таможенной пошлине подвергаются зарубежные бизнесмены. Данный налог применяется чтобы контролировать транспортировку товаров через границу Латвии. Налог на экспорт и на импорт взимается через европейские пошлины. Таможенный налог включает в себя:

- фискальную пошлину, которая способствует увеличению бюджета;

- преференциальную пошлину, которая поддерживает импорт;

- антидемпинговую пошлину, которая поддерживает производителя экспорта;

- протекционную пошлину, которая поддерживает предприятия своего рынка.

Социальные отчисления

Кроме того, что с работников высчитывают подоходный налог, наниматель обязан удерживать взносы на социальное страхование. Ставка составляет 35,09 %: 24,09 % работодатель уплачивает в бюджет, 11 % удерживают из дохода наёмного рабочего. Налоговая система Латвии подразумевает для различных категорий граждан линейку ставок. Например, ставка добровольных взносов составляет 24,54 %, а самозанятые должны отдавать 31,13 % от минимума.

Налог на землю и недвижимость

Налог на недвижимое имущество считается обязательным. К недвижимому имуществу относят землю, здания, инженерные сооружения. Зачастую у недвижимого имущества есть и собственник, и законный владелец. Так вот платить налог обязан собственник имущества. Если недвижимое имущество имеет несколько собственников, то каждый совладелец платит за свою предполагаемую часть.

Каким образом рассчитывают налог на недвижимое имущество? Происходит это согласно кадастровой стоимости объекта, данные о которой представлены на 1 января текущего года.

Налоги для резидентов и нерезидентов – в чём разница?

Нерезиденты платят налоги в Латвии только за те доходы, которые они получили на территории этой страны, а также в воздушном пространстве и на её территориальных водах. Кроме того, нерезиденты уплачивают налоги в соответствии с определёнными законами. Например, нерезиденты платят налог на добавленную стоимость. Резиденты Латвии платят налоги со всех доходов вне зависимости от того, каков географический источник происхождения дохода, но только если конвенция о двойном налогообложении не распространяется на эти доходы.

Специальные экономические зоны

В Латвии успешно реализуется практика стимулирования экономической стороны жизни путём обоснования региональных зон. Делается это для того, чтобы привлекать инвестиции в страну. На данный момент существуют следующие зоны: в Резекне, Лиепае, Лантгалии, в портах Вентспилса и Риги. В зависимости от того, какая сумма будет инвестирована компанией, в определённой зоне можно будет получить больше половины средств, которые были вложены. Обычно скидка на налог составляет около 80 %. Но если местные власти решат, то и вовсе могут повысить скидку до 100 %. Сделать это могут в том случае, если будет считаться, что для данного региона жизненно важен данный проект. Поэтому налоги в Латвии для юридических лиц в определённых экономических зонах могут быть весьма выгодными.

Когда и как возвращают налоги?

Все доходы и зарплаты граждан в Латвии облагаются налогом в 23 % на протяжении всего года. Снизить эту ставку можно до 20 % только в том случае, если была подана отчётность по итогам предыдущего года (12 месяцев) и эта отчётность подтверждает, что ставка может быть снижена. В результате у большого количества налогоплательщиков появляется переплата по НДФЛ. В результате возникает вопрос, как вернуть эти средства? Все лишние средства будут перечислены в течение трёх месяцев в счёт уплаты налоговой недоимки.

Заключение

Латвия – это одна из стран, которую эксперты отмечают как либеральную. Страна не обошла стороной свою налоговую сферу. Большое количество людей, в том числе предпринимателей из Евросоюза, хотят открыть свой бизнес, а в крайнем случае уже существующий бизнес перевести. А привлекает всех то, что в стране низкие налоговые ставки. Также государство сделало всё, чтобы избежать двойного налогообложения. Этот факт тоже не может не радовать.

В отличие от России в Латвии высокая эффективность налоговой системы. Если говорить в цифрах, то это 85 % дохода от бюджета, при этом в России всего лишь 25,1 %.

Физические лица уплачивают самые различные виды налогов. Самый распространённый налог в любой стране – это подоходный налог. «Закон о налогах и сборах» — это основной документ, в котором можно узнать, какие налоги должен платить гражданин.

Если вы являетесь резидентом страны, то придётся платить те же налоги, что платят и граждане Латвии. Относительно налога на доход: резиденты платят налог на весь доход, полученный где-либо. А нерезиденты платят налог только с тех доходов, которые были получены на территории Латвии. В любом случае, если вы хотите переехать в Латвии или открыть свой бизнес, изучите для начала все нюансы и подводные камни, касаемые налоговой системы страны. Но лучше всего заранее посоветоваться с опытным юристом. Свои дельные советы могут дать те, кто уже переехал в страну или открыл там свой бизнес.

Читайте также:

- Налоги и налогообложение скрипниченко в а

- Как отключить проверку по инн в 1с

- Производство некоторого товара облагалось налогом в размере t 0 рублей за единицу товара

- Приостанавливает ли факт наложения ареста на имущество начисление пени на сумму недоимки по налогу

- Брак в строительстве налоговый учет