Налоги в 2017 в узбекистане

Опубликовано: 16.05.2024

Исполнить свои обязательства и уплатить эти налоги можно удаленно двумя способами.

Пресс-служба Государственного налогового комитета рассказала о сроках, льготах и порядке уплаты налога на имущество и земельном налоге физических лиц.

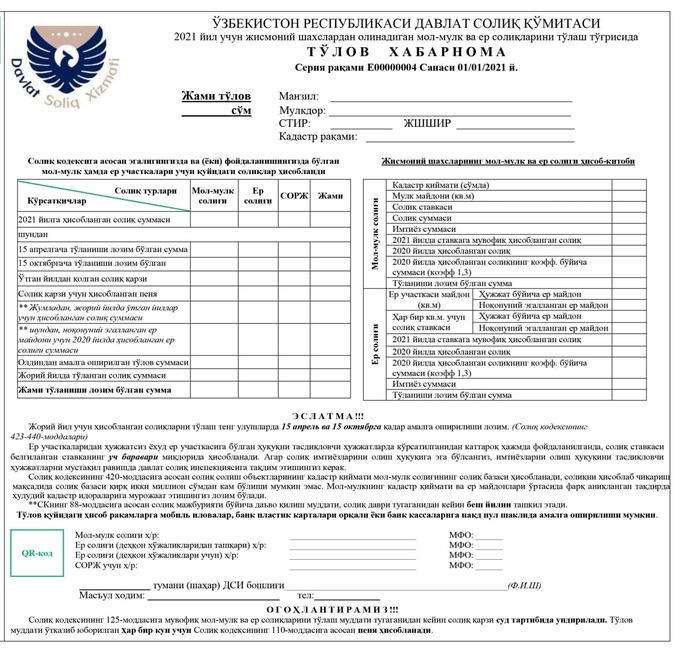

«Если вы имеете задолженность, то скорее всего получили от налоговых органов платежное извещение. В нем указана детализация по двум видам налогов», — говорится в сообщении.

Например, по налогу на имущество — можно узнать кадастровую стоимость, площадь, ставку налога и налоговую сумму. Указана сумма, которую уплатили в 2020 году. Аналогично и по земельному налогу — общая площадь, налоговая ставка, начисленная сумма налога.

Образец платежного извещения:

Следующий шаг — исполнить свои обязательства перед государством и уплатить вышеупомянутые налоги.

Удаленный способ №1

Для тех, кто предпочитает дистанционный сервис, органы налоговой службы предлагают воспользоваться «Персональным кабинетом налогоплательщика» на Портале электронных государственных услуг налоговых органов.

В разделе «Оплата налогов физических лиц» указаны ИНН/код объекта, наименование налога, последний платеж, налоговая задолженность/ переплата, общая сумма к уплате. Здесь же можно выбрать вид платежа и уплатить налоги.

Удаленный способ №2

Мобильные платежные приложения SOLIQ, Payme, Click или Upay- также доступны для уплаты налогов на имущество и земельного. Потребуется ввести свой ИНН.

До 15 апреля физическое лицо должно уплатить равную долю от начисленной суммы налога. За неуплату или нарушение сроков уплаты предусмотрена пеня за каждый день просрочки в размере 0,046%.

Льготы

От уплаты налога на имущество освобождены

От уплаты земельного налога освобождены

Имущество площадью до 60 кв. м. (шестидесяти квадратных метров).

— пенсионера (на основании пенсионного удостоверения).

— одного из родителей, имеющих 10 и более детей (на основании справки органа самоуправления граждан, подтверждающая наличие детей).

— лиц с инвалидностью I и II групп (на основании пенсионного удостоверения или справки врачебно-трудовой экспертной комиссии.).

Если владелец имущества обладает общей площадью 100 кв. м, то из них за 60 кв.м. он не платит.

— граждане, удостоенные звания «Ўзбекистон Қаҳрамони», Героя Советского Союза, Героя Труда, награжденные орденом Славы трех степеней.

(на основании удостоверения о присвоении звания «Ўзбекистон Қаҳрамони», книжки Героя Советского Союза и Героя Труда, орденской книжки или справки отдела по делам обороны).

— граждане, удостоенные звания «Ўзбекистон Қаҳрамони», Героя Советского Союза, Героя Труда, награжденных орденом Славы трех степеней (льгота предоставляется на основании соответственно удостоверения о присвоении звания «Ўзбекистон Қаҳрамони», книжки Героя Советского Союза, Героя Труда, орденской книжки или справки отдела по делам обороны).

инвалиды и участники войны, а также приравненные к ним лица (на основании соответствующего удостоверения инвалида (участника) войны или справки отдела по делам обороны либо иного уполномоченного органа, другим инвалидам (участникам) — удостоверения инвалида (участника) о праве на льготы).

— инвалиды и участники войны, а также приравненные к ним лица (на основании соответствующего удостоверения инвалида (участника) войны или справки отдела по делам обороны либо иного уполномоченного органа, другим инвалидам (участникам) — удостоверения инвалида (участника) о праве на льготы).

лица с инвалидностью I и II групп (на основании пенсионного удостоверения или справки врачебно-трудовой экспертной комиссии).

— родители и вдовы (вдовцы) военнослужащих и сотрудников органов внутренних дел (на основании пенсионного удостоверения, в котором проставлен штамп «Вдова (вдовец, мать, отец) погибшего воина» или «Вдова (вдовец, мать, отец) погибшего сотрудника органов внутренних дел» либо имеется соответствующая запись, заверенная подписью руководителя и печатью учреждения, выдавшего пенсионное удостоверение).

одинокие пенсионеры. Под одинокими пенсионерами понимаются пенсионеры, проживающие одни или совместно с несовершеннолетними детьми либо ребенком — инвалидом в отдельном доме (на основании пенсионного удостоверения или справки районного (городского) отдела внебюджетного Пенсионного фонда при Министерстве финансов, а также справки органов самоуправления граждан).

— лица, использующие возобновляемые источники энергии в жилых помещениях с полным отключением от энергоресурсов, — сроком на 3 года начиная с месяца, в котором установлены возобновляемые источники энергии (на основании справки, выданной энергоснабжающей организацией об использовании возобновляемых источников энергии с полным отключением от действующих сетей энергоресурсов).

многодетные семьи, потерявшие кормильца (на основании справки районного (городского) отдела внебюджетного Пенсионного фонда при Министерстве финансов).

граждане (в том числе временно направленные или командированные), получающие льготы за участие в ликвидации последствий аварии на Чернобыльской АЭС (на основании справки врачебно-трудовой экспертной комиссии, специального удостоверения лиц с инвалидностью, удостоверения участника ликвидации последствий аварии на Чернобыльской АЭС, а также других выданных уполномоченными органами документов, являющихся основанием для предоставления льготы).

лица, использующие возобновляемые источники энергии в жилых помещениях с полным отключением от действующих сетей энергоресурсов, — сроком на три года начиная с месяца, в котором установлены возобновляемые источники энергии (на основании справки, выданной энергоснабжающей организацией об использовании возобновляемых источников энергии с полным отключением от действующих сетей энергоресурсов

Ранее Spot публиковал инструкцию о том, как в Узбекистане быстро начать торговать через интернет.

База данных "Законодательство Узбекистана" содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Узбекистана

Общие сведения

Основным законом, регулирующим налоговые правоотношения в Республике Узбекистан, является Налоговый кодекс .

Именно Налоговый кодексустанавливает, изменяет и отменяет налоги и иные платежи в государстве. Другие акты законодательства, которые регулируют вопросы налогообложения, не могут быть противоречащими Кодексу.

Особенностью налогового законодательства Узбекистана является то обстоятельство, что ставки по налогам устанавливаются не Налоговым кодексом, а решением Президента Республики Узбекистан ежегодно. Кроме того, подзаконными актами устанавливаются различные списки и перечни, необходимые для целей исчисления налогов, например, перечни видов деятельности, подлежащих упрощенному налогообложению, подакцизных товаров и т.п. Поэтому иные нормативные правовые акты являются важной составной частью налогового законодательства, поскольку именно от них зависит конечная сумма, подлежащая уплате, тогда как Налоговый кодекс устанавливает общие правила налогообложения, а также их особенности для некоторых категорий плательщиков.

Налоговым законодательством Узбекистана предусмотрено чрезвычайно большое количество налогов и сборов.

В целом налоговую систему можно охарактеризовать как двухуровневую, поскольку все налоги делятся на: общегосударственныеи местные

Общегосударственные налоги

Налог на прибыль юридических лиц. Плательщики – юридические лица (кроме некоммерческих организаций). Объект – прибыль, база – разница между доходами и расходами в определенном периоде. В 2016 году ставка составляет от семи с половиной до тридцати пяти процентов.

Налог на доходы физических лиц. В 2016 году ставка является прогрессивной (зависящей от величины дохода), минимум составил семь с половиной процентов.

Налог на добавленную стоимость. Плательщики – предприятия, имеющие обороты, подлежащие обложению данным налогом, а также импортеры товаров. В 2016 году ставка налога составляет двадцать процентов от стоимости товаров.

Акцизный налог. Плательщики –лица, которые производят или ввозят подакцизную продукцию. Перечень подакцизных товаров утверждается Президентом. В 2016 году к подакцизным были отнесены: из товаров местного производства – алкогольная, табачная, спиртосодержащая продукция, нефтепродукты, драгметаллы и ювелирные изделия, автомобили и т.д. Из импортируемых к подакцизным отнесен широкий спектр товаров и продуктов питания. Необходимо отметить то обстоятельство, что в республике к подакцизным отнесено очень большое количество товаров по сравнению с другими странами СНГ.

Налоги и специальные платежидля пользователей недрами: налог за пользование недрами, налог на сверхприбыль, бонусы (подписной и коммерческого обнаружения). База налога за пользование недрами – стоимость добытых ископаемых. В 2016 году ставка зависит от вида полезного ископаемого и составляет от трех с половиной до тридцати процентов. Подписной бонус взимается в твердой сумме, в 2016 году его размер установлен кратным минимальной заработной плате и зависит от вида ископаемого. Ставка бонуса коммерческого обнаружения составила 0.1 процента от стоимости добытого объема. Ставка налога на сверхприбыль составила 50 процентов.

Налог за пользование водными ресурсами. Плательщики – лица, осуществляющие водопотребление и водопользование. Объект – водные ресурсы на поверхности земли и под ней, база – объем потребленной воды. Ставка на 2016 год зависит от цели использования, вида источника воды и личности плательщика, минимальный размер за кубометр составил 20.6 сум, максимальный – 11500.

Налог на имущество юридических лиц. Плательщики – юридические лица-собственники имущества (за исключением некоммерческих организаций). Объект налогообложения - основные средства, объекты незавершенного строительства, оборудование и т.п. База – стоимость объекта. Ставка на 2016 год равняется пяти процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – его инвентарная стоимость. Ставка зависит от характеристик недвижимости, на 2016 год колеблется в пределах от полутора до двух с половиной процентов.

Земельный налогс юридических и физических лиц. Плательщики - собственники и законные владельцы земельных участков. База – площадь участка. Ставка на 2016 год ставится в зависимость от местонахождения и назначения земель. Налог, уплачиваемый физическими лицами, поступает в местный бюджет.

Налоговым законодательством установлен целый ряд обязательных платежей в социальные фонды, а также различных сборов (госпошлина, таможенные платежи).

Законом предусмотрено несколько упрощенных налоговых режимов, таких как единый налоговый платеж, единый земельный налог, фиксированный платеж.

Местные налоги и сборы

Земельный налог с физических лиц.

Налог на благоустройство и развитие социальной инфраструктуры. Плательщики – юридические лица (кроме некоммерческих). Объект – прибыль, которая осталась у предприятия после уплаты налога на прибыль. Ставка на 2016 год составляет восемь процентов.

Налог на потребление бензина, дизельного топлива, газа для транспортных средств. Плательщики – юридические лица, осуществляющие продажу данных продуктов потребителю. На 2016 год ставка колеблется от двухсот тридцати до трехсот тридцати пяти сум за литр проданного топлива.

Сбор за право розничной торговлиотдельными видами товаров и оказание отдельных услуг, перечень которых устанавливается дополнительно. Ставка зависит от вида товаров и услуг.

Налоговое законодательство Узбекистана: достоинства и недостатки.

Характеризуя узбекскую систему налогового законодательства, необходимо отметить, что сам по себе главный налоговый закон является современным, прогрессивным. Он не только устанавливает перечень обязательных платежей в бюджет, но и провозглашает принципы налогового законодательства, детально регламентирует различные процедуры налогового учета и контроля, устанавливает ответственность участников налоговых правоотношений за нарушение законодательства. Если все написанное в Кодексе не остается просто "на бумаге", а неукоснительно соблюдается, то, с учетом достаточно высокого налогового бремени, это благоприятно сказывается на собираемости налогов и наполнении бюджета. А подробная и тщательная детализация процедур налогового контроля со стороны государства обеспечивает плательщикам прозрачность налоговой системы, ясность и простоту прочтения и применения закона.

Но все же при всех вышеперечисленных положительных характеристиках налоговой системы Узбекистана нельзя не отметить и ее отрицательную особенность, к коей можно отнести отсутствие четкого закрепления в основном законе налоговых ставок, а также понятий, перечней и списков, необходимых для целей налогообложения. Их частое изменение в любую сторону не способствует созданию условий, благоприятных для налогоплательщиков, поскольку является признаком нестабильности налоговой системы. Налогоплательщик никогда не может быть уверен, что через некоторое непродолжительное время налоговое бремя не увеличится настолько, что станет непосильным, тем более, при сравнительном анализе налоговых ставок за последние три года наблюдается тенденция их постепенного повышения.

Статья подготовлена специалистами ООО "СоюзПравоИнформ".

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Независимый экономист-аналитик Игорь Цой рассуждает о налоговой реформе 2019 года.

Для чего нужна налоговая реформа

В Концепции по совершенствованию налогово-бюджетной политики подчеркивается, что в стране остается неудовлетворительным «состояние выявления дополнительных резервов увеличения доходов республиканского и местных бюджетов, внедрения современных информационно-коммуникационных технологий в процесс налогового администрирования, имплементации передовых апробированных достижений налогового законодательства и администрирования».

Главными орудиями государственного регулирования экономической и социальной политики являются бюджет и налоги. В 2018 году доходы Государственного бюджета прогнозируются в размере 62,3 трлн сумов, из которых 92% будут сформированы за счет налогов и других обязательных платежей.

На протяжении длительного времени при формировании доходной части бюджета наблюдался дисбаланс: в Узбекистане функционирует около 1 800 государственных предприятий (0,5% общего количества хозяйствующих субъектов), на которых работает 800 тысяч человек (около 18 процентов от численности занятых в официальном секторе экономики). В то же время, на государственные предприятия приходится примерно половина собираемых налогов.

По данным Министерства финансов, АК «Узтрансгаз», ГП «НГМК» и АО «Алмалыкский ГМК» входят в тройку самых крупных налогоплательщиков Узбекистана: доля АК «Узтрансгаз» в доходной части бюджета 2018 года составляет 5,1%, «НГМК» – 5% и «Алмалыкский ГМК» – 3,1%. По сообщению основного экономического ведомства, в стране насчитывается 20 крупных налогоплательщиков, которые обеспечивают 1/3 часть поступлений в Государственный бюджет. Эти предприятия работают по системе общеустановленного налогообложения.

Но было бы ошибкой думать, что государственные предприятия работают так эффективно. Правда заключается в том, что число общеустановленных налогов и их ставки настолько велики, что уплачивать их могут немногие предприятия добывающей отрасли или компании-монополисты (например, «UzBAT» или «GM-Uzbekistan»).

В то же время, доля хозяйствующих субъектов, работающих по упрощенному порядку налогообложения, огромно. «В 2017 году из 350 000 фирм, которые, по имеющимся оценкам, осуществляют деятельность на территории Узбекистана, лишь около 8 000 платили налоги в соответствии с общим режимом налогообложения», – говорится в заявлении по итогам визита сотрудников МВФ в Ташкент с 17 по 26 июля 2018 года.

«Налоговая революция»: быть или не быть?

Налоговая политика – это основной инструмент, позволяющий развивать экономику и социальную сферу, изменять их структуру. Налоги затрагивают интересы практически каждого дееспособного гражданина страны. Нет, наверное, всех и каждого. От системы налогообложения зависит цена всех товаров (начиная от хлеба, конфет и заканчивая автомобилями): каждый член общества – хочет он или нет – стремится разобраться в налоговой сфере.

Именно поэтому такой ажиотаж, бурные дискуссии и обсуждения вызвал проект Концепции реформирования налоговой системы в Узбекистане. Этот проект получил даже название «налоговая революция». Но оправдались ли ожидания бизнеса, специалистов и граждан? Сложный вопрос, на который нет однозначного ответа. На этот вопрос каждый будет отвечать по-своему. По моему мнению, изменения в налоговом законодательстве носят половинчатый характер и растянуты во времени. И если проект Концепции носил действительно - по ряду вопросов - революционный характер, предполагающий быстрое коренное и качественное изменение, то в самой Концепции совершенствования налоговой политики Республики Узбекистан, утвержденной указом Президента от 29 июня 2018 года № УП-5468, предлагается эволюционный путь.

Как изменятся ставки основных видов налогов в следующем году?

Давайте посмотрим на основные действующие (2018 год) и предлагаемые (2019 год) условия налогообложения.

Видно, что в следующем году будет введена плоская шкала налогообложения доходов физических лиц (12%), взносы на индивидуальные накопительные пенсионные счета снизятся с 2 до 0,1%, будут отменены страховые взносы граждан во внебюджетный Пенсионный фонд, удерживаемых из доходов граждан в виде оплаты труда, уменьшатся базовые ставки единого социального платежа с 15 до 12% для юридических лиц. По замыслу авторов нововведения, это позволит уменьшить долю «теневой» экономики, формализовать зарплату «в конвертах» и увеличить общий объем собираемости НДФЛ, который крайне неудовлетворительный.

«В 2017 году из 13,3 миллиона человек, которые согласно отчетности являются занятыми, только 4,5 миллиона систематически платили налоги и социальные отчисления», - говорится в заявлении по итогам визита сотрудников МВФ в Ташкент с 17 по 26 июля 2018 года. И основания для прогнозируемого увеличения объема НДФЛ есть: в РФ, например, сборы налога на доходы физических лиц увеличились в семь раз с 2001 года, когда была введена плоская шкала налога.

Будьте внимательны! НДС!

Для юридических лиц, работающих по общеустановленным режимам налогообложения, в следующем году планируется снижение ставки налога на прибыль с 14 до 12%, для коммерческих банков – с 22 до 20%. Согласитесь, что это не реформа и тем более не революция. Такое изменение проводилось и ранее в рамках ежегодных постановлений Президента «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан».

Гораздо больший интерес вызывает налог на добавленную стоимость. Налог на добавленную стоимость занимает доминирующее положение среди косвенных налогов (НДС, акцизный налог, таможенная пошлина и других): около 65% всех косвенных налогов составляет налог на добавленную стоимость. Третья часть доходов Государственного бюджета формируется за счет налога на добавленную стоимость.

«А что интересного с НДС? – спросит читатель, – Ведь он остался 20-ти процентным, хотя проект Концепции предусматривал снижение ставки налога на добавленную стоимость с 20 до 12%, как в Казахстане и Кыргызстане». Действительно, по сообщению пресс-службы Министерства финансов на презентации представителей миссии Всемирного банка по налоговой политике, которая прибыла в страну 18 июня 2018 года, Всемирный банк рекомендовал Узбекистану не снижать ставку НДС.

Да, ставка НДС осталась на прежнем уровне, но со следующего года на уплату общеустановленных налогов, включая НДС, переходят предприятия, имеющие годовой оборот (выручку) по итогам предыдущего года более 1 миллиарда сумов или достигших установленный порог в течение года. По данным МВФ, около 15 000 предприятий в 2019 году должны перейти на общий режим налогообложения, по данным эксперта по проведению налоговой реформы Сергея Шаталова – около 22 000 (даже эти показатели разнятся).

Вот здесь начинается интересное. Для предприятий, которые и раньше работали по системе общеустановленного налогообложения, не будет никаких проблем ни с налогом на прибыль, ни с НДС: для них все останется, в основном, как и прежде. Но вот новички по уплате этих налогов окажутся в затруднительном положении. Единый налоговый платеж может рассчитать любой: на многих предприятиях даже бухгалтера не было, его функции выполнял руководитель. Расчет налога на прибыль и НДС самые сложные – для понимания, расчета и уплаты - налоги, поэтому необходимы бухгалтеры, знающие общеустановленную систему налогообложения, а не те, которые работали по упрощенной системе. Ошибка при исчислении НДС на одном предприятии приведет к цепочке ошибок расчета НДС в других фирмах - покупателях изделий этого предприятия.

Эксперт по проведению налоговой реформы Сергей Шаталов отметил, что налог на добавленную стоимость (НДС) сложный, и многим с 1 января придется столкнуться с ним практически впервые. Он отметил, чтосегодня примерно 8 тыс. плательщиков НДС, с нового года их станет около 30 тыс. Получается, что по общепринятым налогам в следующем году будет работать лишь 7-8% от общего числа хозяйствующих субъектов. Свыше 90% предприятий будут продолжать не показывать НДС в бухгалтерских документах! Единая система НДС опять не создана. Нет непрерывных, цельных цепочек создания добавленной стоимости. Ведь это элементарно, что система НДС эффективна лишь тогда, когда все предприятия уплачивают налог на добавленную стоимость.

Почему не полный охват НДС спровоцирует рост цен?

Для ответа, вспомним, как рассчитывается НДС. Общая формула для расчета налога: Сумма налога = Налогооблагаемая база * Ставка налога

Для уплаты НДС берется дополнительная формула: Сумма НДС, подлежащая к оплате в бюджет = НДС удержанный – НДС уплаченный, где НДС удержанный – сумма налога, которая начислена и удержана у покупателя при реализации произведенных товаров или оказанных услуг; НДС уплаченный – сумма налога, которая оплачена поставщику при покупке произведенных им товаров или оказанных услуг.

Рассмотрим, какое влияние окажет переход на общепринятую систему налогообложения на примере производства легкового автомобиля (все показатели условны, любое совпадение – случайность).

Предположим, что автомобиль на заводе собирают из деталей и комплектующих, которые производят предприятия «А» (плательщик Единого налогового платежа) и «Б» (плательщик общеустановленных налогов). Цена реализации автомобиля 120 млн сумов, предприятие «А» - годовой объем выручки больше 1 млрд сумов – поставляет запчасти (цена части комплекта для одного автомобиля 25 млн сумов) без выделения НДС, предприятие «Б», поставляющий другую часть комплекта для одного автомобиля на сумму 50 млн сумов, является плательщиком НДС.

Первый вариант рассматривает действующее положение, когда поставщиками производителя автомобилей являются предприятия, работающие по общеустановленной и упрощенной системам налогообложения.

Второй вариант показывает, как изменится финансовый результат предприятий при переходе на уплату НДС. Видно, что, несмотря на то, что предприятие «А» попыталось учесть уплаченный НДС, сумма налога на добавленную стоимость, подлежащая к оплате в бюджет, составила 2,2 млн сумов на один комплект. Хотя в 2018 году это предприятие платило 5% единого налогового платежа (на 2019 год установлена ставка 4%) или 1,3 млн сумов: для этого предприятия налоговая нагрузка увеличилась в 1,7 раза. Предприятие «Б» в этом варианте не рассматриваем: у него немного изменений. Зато у автозавода прибыль выросла за счет уменьшения размера обязательств по НДС (увеличился объем уплаченного налога на добавленную стоимость).

Что делает руководство предприятия «А»: ведь прибыль – в связи с уплатой НДС - уменьшилась. Здесь важно прояснить вопрос: как будут предприятия, перешедшие на уплату НДС, учитывать НДС. Либо оставить цену реализуемых изделий на прежнем уровне и добавленную стоимость исчислять из сохраненной цены, либо «доначислить» НДС на прежнюю цену и реализовывать товар по новым повышенным ценам. Ясно, что руководители пойдут по второму пути (первый путь приведет к снижению доходности и даже к образованию убытков).

Поэтому в третьем варианте показана ситуация, когда предприятие «А» стремится выйти на прежний размер прибыли. Для этого отпускная цена на товары предприятия «А» увеличивается на 30% (к слову, по данным Госкомстата индекс - дефлятор ВВП за январь-сентябрь 2018 года по отношению к ценам за 9 месяцев 2017 года составил 131,6%, за январь-ноябрь 2018 года инфляция в потребительском секторе составила 12,0 %). Это позволяет компании достичь запланированной цели. При этом увеличивается и себестоимость продукции (примерно в 1,2 раза), так как аналогичные действия предпринимают и предприятия – поставщики комплектующих и сырья для предприятия «А». По этой же причине увеличивается себестоимость продукции предприятия «Б»: среди поставщиков этой компании также есть предприятия, перешедшие на уплату общеустановленных налогов. Рост цен на комплектующие узлы и детали приводит к цепной реакции: для удержания прежнего размера дохода автозавод поднимает цену на выпускаемый автомобиль на 6%.

Третий вариант – это самая реалистичная версия развития событий в связи с расширением применения НДС. Автозавод начинает терять прибыль, и вынужден обратиться к тому же методу повышения цен (это просто, если предприятие – монополист и самостоятельно устанавливает цены) или искать дополнительные льготы и преференции. То, что повышение цен на автомобили будет, свидетельствует тот факт, что уменьшение ставки акцизного налога на легковые автомобили «GM Uzbekistan», которая в начале 2017 года составляла 29%, с 1 июня 2017 года была снижена до 27%, а с 1 января 2018 года – до 5 % стоимости автомобиля (снижение ставки налога почти в 6 раз), не привело к снижению цен на легковые автомобили.

И такая ситуация будет во всех отраслях экономики.

Дышите глубоко, если хочется плакать, плачьте…

Видят ли специалисты риски от половинчатости проводимой налоговой реформы? К счастью, видят. Так, Центральный банк страны в «Основных направлениях монетарной политики на 2019 год и период 2020-2021 годов» разработал базовый и рисковый сценарии развития экономики Узбекистана на ближайшие три года.В рисковом сценарии с учетом ухудшения внешних и внутренних условий, а также недостижения ожидаемых результатов структурных реформ ожидается ускорение инфляции до 17−18% в 2019 году. В 2017 году инфляция составила 14,4 %, что значительно выше уровня других стран СНГ.

А вот что говорит эксперт по проведению налоговой реформы Сергей Шаталов: «Очень много озабоченности, прежде всего, у населения, у бизнеса в отношении того, что эта ставка [НДС] приведет к росту цен. Этого нельзя допустить».Он отметил, что правительство и эксперты слышат обеспокоенность тех налогоплательщиков, у которых появится 20% налог с оборота, потому все сейчас работают над мерами по адаптации нового режима, чтобы все это было завершено к 1 января 2019 года. «Сегодня обсуждается, и я думаю, что, скорее всего, такое решение будет принято, то, чтобы ввести упрощенный НДС для тех налогоплательщиков, которые имеют не слишком большие обороты, например, от 1 до 4 млрд сумов в год», — сказал Шаталов. Он отметил, что для них появится расчетный НДС ниже 20%, который позволит решить проблемы. Также Шаталов напомнил, что налоговая нагрузка заметно снижается, отменяется большое количество налогов, вводится плоская шкала, будут приняты адаптационные меры, так что, в целом, в руководстве не ожидают сильного скачка цен и других неприятных особенностей проведения налоговой реформы.

Это хорошо, что разрабатываются альтернативные варианты внедрения НДС: ведь именно из-за 20%-ой ставки НДС для многих предприятий налоговая нагрузка может существенно возрасти, что может привести к уходу от уплаты налогов.

Согласно кривой Лаффера, изъятие у налогоплательщика значительной суммы доходов (порядка 40−50%) является пределом при которым исчезают стимулы к предпринимательской инициативе и расширению производства. Основной задачей хозяйствующих субъектов становится поиск возможных методов ухода от налогообложения, включая концентрацию в теневом секторе экономики. Это признают и в МВФ: в 2019 году выпадение доходов в связи с налоговой реформой оценивается фондом в 2,5% от ВВП.

Примечательно, что ни один эксперт или чиновник не упомянул про еще одну сторону этого вопроса. Психологическую.

Страх и жадность правят рынком. И не только рынком. Неопределенность и неподготовленность вызывает неуверенность и страх у предпринимателей. Многие учредители собираются делить свои производства с тем, чтобы у нескольких юридических лиц годовой объем выручки не превышал 1 млрд сумов, некоторые подумывают о закрытии своего бизнеса, другие собираются переходить в неформальный сектор экономики. Уже не говорю о возможности сокрытия объемов реализации продукции или оказания услуг. Очень многие предприниматели уже рассчитывают калькуляции новых цен на следующий год (недавно был в редакции одной из газет: на следующий год расценки на размещение объявлений уже повышены на 20%).

Само ожидание роста цен – инфляционное ожидание – является одним из факторов инфляции и подталкивает цены вверх. Инфляционные ожидания экономических субъектов определяют цены на товарных рынках и рынках факторов производства. Наибольший рост цен ожидается в сферах строительства, строительной индустрии и услуг для населения. Кстати, про население. Расплачиваться за реформы будет именно население – конечный потребитель товаров и услуг. Поэтому населению остается набрать в легкие побольше воздуха, как перед нырянием в воду, и довериться Сэмюэлю Джонсону, который говорил: «Всякие перемены связаны с неудобствами, даже если это перемены к лучшему».

Мнение редакции может не совпадать с авторской точкой зрения.

Читайте новые статьи первыми в Телеграм-канале @RepostUZ.

Механизм уплаты НДС в Узбекистане не противоречит нормам, актуальным для других стран.

Но решение, которое было принято в переходный период, не было достаточно продуманным. Именно так считают ведущие экономисты страны.

Особенности налоговой системы РУ

Система налогообложения Узбекистана соответствует положениям, описанным в налоговом кодексе страны.

Главной особенностью системы является то, что ставки налогов устанавливаются не НК, а решением главы государства. Это происходит каждый год.

А также наблюдается ежегодное утверждение списков и перечней, которые необходимы для целей исчисления налогов в Узбекистане.

К ним следует отнести перечни видов деятельности юридических лиц – они подлежат упрощенному налогообложению. Это также относится к подакцизным товарам.

Основные государственные налоги, которые платят граждане страны, представлены в таблице:

| Название налога | Размер (%) |

| На прибыль | 7–35 |

| На доходы | 7,5 |

| Специальные платежи (сверхприбыль) | 50 |

| На имущество | 5 |

Виды основных местных сборов:

- благоустройство – 8%;

- потребление бензина (для владельцев ТС) – 2%;

- право розничной торговли – количество процентов зависит от типа оказываемых услуг.

Ставка и размер НДС

В декабре 2018 года в налоговое законодательство страны были внесены некоторые изменения. Они вступили в силу в 2019 году.

Изменения и дополнения нашли отражение в следующих законодательных актах:

Плательщики налога

Оплачивать свою деятельность, и делать взносы в узбекский бюджет, обязаны предприниматели:

- Реализующие сельхозпродукцию. Продукция собственного производства является исключением.

- Оказывающие услуги брокера.

- Оказывающие услуги аудитора.

- Оказывающие консалтинговые услуги.

- Занимающиеся общественным питанием.

- Занимающиеся гостиничным хозяйством.

- Осуществляющие торговлю (оптово-розничную, оптовую, розничную).

- Занимающиеся строительством.

Советуем посмотреть вебинар о налогообложении в Узбекистане в 2021 году.

Что относится к обороту по реализации

К обороту по реализации работ и услуг следует отнести:

- Отгрузку товаров.

- Уставной капитал.

- Передачу имущества (безвозмездную).

- Обмен имущества на иные услуги, работы и товары, предусмотренные узбекским законодательством.

- Передачу имущества сотруднику в счёт з/п.

- Передачу материалов и товаров в соответствии с договором займа.

- Передачу имущества в финансовую аренду (также сюда относится лизинг).

- Отгрузку вещей (принимаются во внимание условия рассрочки платежей).

- Предоставление помещения в аренду.

- Передачу прав на результат интеллектуального труда. Дополнительно предоставляется право на использование интеллектуального продукта.

Более подробную информацию можно узнать по ссылке.

Определение облагаемого и необлагаемого оборота

Если имеется необлагаемый и облагаемый оборот, расчёт осуществляется на основе суммы НДС:

- По товарам, которые были приобретены для личных нужд.

- НДС, что приходится на облагаемый оборот. Сюда же относится оборот, который облагается по ставке в 0%.

К товарам, необлагаемым оборотом, следует отнести:

- Те, что реализуются за пределами РУ.

- Освобождённые от НДС.

Если плательщик совершает необлагаемые и облагаемые обороты одновременно, то «входной» НДС обязательно распределяется.

Сумма налога на добавленную стоимость определяется 2 способами:

- Раздельным.

- Пропорциональным.

Выбранный способ закрепляется в учётной политике. Заменять его на протяжении календарного года нельзя.

Место, где реализуются товары

Общеустановленным местом, где реализуются товары, является территория Узбекистана.

При этом должно быть выполнено хотя-бы одно из двух условий:

- В момент погрузки и перевозки товар находится в пределах узбекских границ, или на других территориях, которые находятся под юрисдикцией этого государства.

- Товар находится в Узбекистане, но не грузится и не перевозится.

Как определяется налогооблагаемая база

Для определения налогооблагаемой базы необходимо учесть следующие показатели:

- Убытки, которые имели место в прошлых периодах.

- Размер уменьшения прибыли, облагаемой налогом.

- Льготы по НДС.

- Вычитаемые расходы.

- Доход (в совокупности).

Корректировка базы

Налогоплательщики могут сами корректировать налоговые обязательства. Они должны основываться на ценах, которые имеются на рынке.

Если налогоплательщик замечает, что в процессе заключения сделки цена отклоняется от рыночной, он может самостоятельно внести корректировки, и осуществить уплату налога.

Налогоплательщик имеет право платить:

- Авансовые платежи по налогу на прибыль организаций.

- НДПИ.

- НДС.

При этом учитываются налоговые периоды, которые завершаются в течение 1 календарного года. При этом обязательно рассматривается стоимость сделки, которая заключается с взаимозависимым лицом.

При импорте

Право на вычет НДС, который оплачивается при ввозе продукции на территорию Узбекистана, есть только у плательщиков – индивидуальных предпринимателей и организаций.

Налоговая база при транспортировке товаров на территорию Узбекистана определяется на основании их таможенной стоимости

Для нерезидентов

В соответствии с 207 статьей НК, работа, которая выполняется нерезидентами республики, является для организации, действующей на территории РУ, оборотом, который облагается НДС.

Здесь имеется важное условие: местом реализации должен быть именно Узбекистан.

Вне зависимости от того, является организация плательщиком НДС или нет, по работам, которые выполняются нерезидентом, возникает обязательство по осуществлению всех выплат.

А также предприятие обязуется составить отчётность по НДС.

Форма отчётности обязательно включает в себя:

- Сведения о налогоплательщике.

- Расчёт налога на добавленную стоимость по всем услугам, которые были получены от нерезидентов республики.

Освобождение оборота от НДС

Необлагаемым является оборот по реализации продукции (а также услуг и товаров) за пределами РУ. Место реализации должно быть определено в соответствии с указаниями налогового кодекса.

А также не облагается налогом оборот в виде остатков товаров, которые относятся к категориям, перечисленным в налоговом кодексе.

Заключение

Возврат НДС в Узбекистане с 28 мая 2019 года осуществляется в течение 7 рабочих дней.

Это стало актуальным после внесения изменений в Положение о порядке возврата суммы превышения долга на добавленную стоимость, которая была образована в результате применения «нулевой ставки».

Теперь налогоплательщик избавлен от необходимости обращения в территориальные ГНУ. Апеллировать он теперь может сразу в налоговый комитет.

Вместо акта сверки задолженности к ходатайству следует приложить сведения по реализации продукции и поступлению денег.

База данных "Законодательство Узбекистана" содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Узбекистана

Общие сведения

Основным законом, регулирующим налоговые правоотношения в Республике Узбекистан, является Налоговый кодекс .

Именно Налоговый кодексустанавливает, изменяет и отменяет налоги и иные платежи в государстве. Другие акты законодательства, которые регулируют вопросы налогообложения, не могут быть противоречащими Кодексу.

Особенностью налогового законодательства Узбекистана является то обстоятельство, что ставки по налогам устанавливаются не Налоговым кодексом, а решением Президента Республики Узбекистан ежегодно. Кроме того, подзаконными актами устанавливаются различные списки и перечни, необходимые для целей исчисления налогов, например, перечни видов деятельности, подлежащих упрощенному налогообложению, подакцизных товаров и т.п. Поэтому иные нормативные правовые акты являются важной составной частью налогового законодательства, поскольку именно от них зависит конечная сумма, подлежащая уплате, тогда как Налоговый кодекс устанавливает общие правила налогообложения, а также их особенности для некоторых категорий плательщиков.

Налоговым законодательством Узбекистана предусмотрено чрезвычайно большое количество налогов и сборов.

В целом налоговую систему можно охарактеризовать как двухуровневую, поскольку все налоги делятся на: общегосударственныеи местные

Общегосударственные налоги

Налог на прибыль юридических лиц. Плательщики – юридические лица (кроме некоммерческих организаций). Объект – прибыль, база – разница между доходами и расходами в определенном периоде. В 2016 году ставка составляет от семи с половиной до тридцати пяти процентов.

Налог на доходы физических лиц. В 2016 году ставка является прогрессивной (зависящей от величины дохода), минимум составил семь с половиной процентов.

Налог на добавленную стоимость. Плательщики – предприятия, имеющие обороты, подлежащие обложению данным налогом, а также импортеры товаров. В 2016 году ставка налога составляет двадцать процентов от стоимости товаров.

Акцизный налог. Плательщики –лица, которые производят или ввозят подакцизную продукцию. Перечень подакцизных товаров утверждается Президентом. В 2016 году к подакцизным были отнесены: из товаров местного производства – алкогольная, табачная, спиртосодержащая продукция, нефтепродукты, драгметаллы и ювелирные изделия, автомобили и т.д. Из импортируемых к подакцизным отнесен широкий спектр товаров и продуктов питания. Необходимо отметить то обстоятельство, что в республике к подакцизным отнесено очень большое количество товаров по сравнению с другими странами СНГ.

Налоги и специальные платежидля пользователей недрами: налог за пользование недрами, налог на сверхприбыль, бонусы (подписной и коммерческого обнаружения). База налога за пользование недрами – стоимость добытых ископаемых. В 2016 году ставка зависит от вида полезного ископаемого и составляет от трех с половиной до тридцати процентов. Подписной бонус взимается в твердой сумме, в 2016 году его размер установлен кратным минимальной заработной плате и зависит от вида ископаемого. Ставка бонуса коммерческого обнаружения составила 0.1 процента от стоимости добытого объема. Ставка налога на сверхприбыль составила 50 процентов.

Налог за пользование водными ресурсами. Плательщики – лица, осуществляющие водопотребление и водопользование. Объект – водные ресурсы на поверхности земли и под ней, база – объем потребленной воды. Ставка на 2016 год зависит от цели использования, вида источника воды и личности плательщика, минимальный размер за кубометр составил 20.6 сум, максимальный – 11500.

Налог на имущество юридических лиц. Плательщики – юридические лица-собственники имущества (за исключением некоммерческих организаций). Объект налогообложения - основные средства, объекты незавершенного строительства, оборудование и т.п. База – стоимость объекта. Ставка на 2016 год равняется пяти процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – его инвентарная стоимость. Ставка зависит от характеристик недвижимости, на 2016 год колеблется в пределах от полутора до двух с половиной процентов.

Земельный налогс юридических и физических лиц. Плательщики - собственники и законные владельцы земельных участков. База – площадь участка. Ставка на 2016 год ставится в зависимость от местонахождения и назначения земель. Налог, уплачиваемый физическими лицами, поступает в местный бюджет.

Налоговым законодательством установлен целый ряд обязательных платежей в социальные фонды, а также различных сборов (госпошлина, таможенные платежи).

Законом предусмотрено несколько упрощенных налоговых режимов, таких как единый налоговый платеж, единый земельный налог, фиксированный платеж.

Местные налоги и сборы

Земельный налог с физических лиц.

Налог на благоустройство и развитие социальной инфраструктуры. Плательщики – юридические лица (кроме некоммерческих). Объект – прибыль, которая осталась у предприятия после уплаты налога на прибыль. Ставка на 2016 год составляет восемь процентов.

Налог на потребление бензина, дизельного топлива, газа для транспортных средств. Плательщики – юридические лица, осуществляющие продажу данных продуктов потребителю. На 2016 год ставка колеблется от двухсот тридцати до трехсот тридцати пяти сум за литр проданного топлива.

Сбор за право розничной торговлиотдельными видами товаров и оказание отдельных услуг, перечень которых устанавливается дополнительно. Ставка зависит от вида товаров и услуг.

Налоговое законодательство Узбекистана: достоинства и недостатки.

Характеризуя узбекскую систему налогового законодательства, необходимо отметить, что сам по себе главный налоговый закон является современным, прогрессивным. Он не только устанавливает перечень обязательных платежей в бюджет, но и провозглашает принципы налогового законодательства, детально регламентирует различные процедуры налогового учета и контроля, устанавливает ответственность участников налоговых правоотношений за нарушение законодательства. Если все написанное в Кодексе не остается просто "на бумаге", а неукоснительно соблюдается, то, с учетом достаточно высокого налогового бремени, это благоприятно сказывается на собираемости налогов и наполнении бюджета. А подробная и тщательная детализация процедур налогового контроля со стороны государства обеспечивает плательщикам прозрачность налоговой системы, ясность и простоту прочтения и применения закона.

Но все же при всех вышеперечисленных положительных характеристиках налоговой системы Узбекистана нельзя не отметить и ее отрицательную особенность, к коей можно отнести отсутствие четкого закрепления в основном законе налоговых ставок, а также понятий, перечней и списков, необходимых для целей налогообложения. Их частое изменение в любую сторону не способствует созданию условий, благоприятных для налогоплательщиков, поскольку является признаком нестабильности налоговой системы. Налогоплательщик никогда не может быть уверен, что через некоторое непродолжительное время налоговое бремя не увеличится настолько, что станет непосильным, тем более, при сравнительном анализе налоговых ставок за последние три года наблюдается тенденция их постепенного повышения.

Статья подготовлена специалистами ООО "СоюзПравоИнформ".

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Читайте также: