Налоги урок по финансовой грамотности 11 класс

Опубликовано: 01.05.2024

Класс: 11

Цели урока:

- Познакомить учащихся с понятиями: налоги, налогоплательщик; видами налогов.

- Прививать уважение к законодательству России, воспитывать в учащихся чувство необходимости уплаты налогов и гражданской ответственности

План урока:

- Что такое налоги и почему их нужно платить?

- Основы налогообложения граждан.

- Налоговые вычеты или как вернуть налоги в семейный бюджет.

- Решение задач

- Учебник В.И.Липсиц «Экономика»

Ожидаемые результаты.

Личностными результатами, формируемыми при изучении темы урока, являются:

- мотивированность и направленность на активное и созидательное участие в будущем в общественной и государственной жизни и важности уплаты налогов;

- заинтересованность не только в личном успехе, но и в развитии различных сторон жизни общества, в благополучии и процветании своей страны;

- ценностные ориентиры - это осознание своей ответственности за судьбу страны через уплату налогов.

Метапредметные результаты изучения темы проявляются:

- в умении сознательно организовывать свою познавательную деятельность (от постановки цели до получения и оценки результата);

- в умении объяснять явления и процессы социальной действительности с научных позиций;

- в способности анализировать реальные социальные ситуации, выбирать адекватные способы деятельности и модели поведения в рамках реализуемых основных социальных ролей, свойственных подросткам;

- в овладении различными видами публичных выступлений (высказывания, монолог, дискуссия) и следовании этическим нормам и правилам ведения диалога;

Предметными результатами изучения темы проявляются в:

- знание научных понятий по теме «Налоги».

- умения рассчитывать НДФЛ

- умения находить нужную информацию по теме «Налоги» в различных источниках;

- адекватно её воспринимать, применяя основные термины и понятия; преобразовывать в соответствии с решаемой задачей (анализировать, обобщать, систематизировать, конкретизировать имеющиеся данные, соотносить их с собственными знаниями);

- давать оценку взглядам, подходам, событиям, процессам с позиций, одобряемых в современном российском обществе социальных ценностей;

- понимание побудительной роли и мотивов уплаты налогов в деятельности человека;

- знание основных нравственных и правовых понятий, норм и правил, понимание роли налогов как решающий регулятор общественной жизни, умение применять эти нормы и правила

- к анализу и оценке реальных социальных ситуаций, установка

- на необходимость руководствоваться этими нормами и правилами в собственной повседневной жизни;

Технологическая карта урока

№ этапа

Название этапа

Деятельность учителя

Деятельность

учащегося

Введение в тему урока.

Организация групповой работы. Мозговой штурм.

Цитаты выдающихся людей по теме.

Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его. (Екатерина II Великая)

Налог — это дозволенная форма грабежа. (Фома Аквинский)

Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир. (Томас Гоббс)

Безопасность и собственность могут существовать лишь в таком государстве, где налоговая шкала не меняется каждый год. (Наполеон 1 Бонапарт)

Объяснить смысл высказывания каждой группой.

Что такое налоги и почему их нужно платить?

1. Вспомнить и дать каждой группой определение понятия, что такое налог.

2. Предлагает нарисовать кластеры;

2.1. Зачемнужны налоги

2.2. Функции налогов

2.3. Виды налогов

1. Представитель

группы дает определение понятие

2. Работа по темам кластеров

Учебник. Параграф 29.

3. Проверяют правильность составления кластера

Основы налогообложения граждан.

13%: для любых доходов физических лиц, за исключением тех, для которых установлены специальные ставки налога на доход физических лиц (НДФЛ) – 13, 15%, 30%, 35%.

35% облагаются:

- от стоимости выигрышей и призов, в части превышающей 4 000 рублей;

- доходы от процентов по вкладам в банках, в части превышения суммы, рассчитанной, исходя из действующей ставки рефинансирования ЦБ РФ+5 п.п.;

- суммы экономии физических лиц на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения суммы процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования ЦБ.

- При получении заемных средств в валюте превышение суммы процентов, исчисленной исходя из условий договора.

30% облагаются: доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ

15% действует в отношении: доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций.

13% облагаются: доходы физических лиц от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ; доходы физических лиц в виде процентов по облигациям с ипотечным покрытием

Не подлежат обложению налогом на доход физических лиц (НДФЛ) следующие виды дохода:

Конспект с использованием материалов учебника.

Решение задач по теме урока и тестовых заданий для подготовки к ЕГЭ

Карточки с заданиями

Параграф 29 стр. 210-218. Выписать терминологию к параграфу.

В Интернете прочитать статьи налогового кодекса: 21, 25, 32, 217, 218.

Тестовые задания для подготовки к ЕГЭ

1. К числу прямых налогов, уплачиваемых гражданами РФ, относится

1) налог с продаж

2) подоходный

3) акцизный сбор

4) таможенная пошлина

2. Верны ли следующие суждения о назначении налоговой политики?

А) Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б) Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

3. Какой вид налога является прогрессивным?

1) ставка налога не зависит от дохода

2) ставка устанавливается в одинаковом процентном отношении к объекту обложения

3) средняя ставка налога повышается по мере роста дохода

4) ставка налога уменьшается по мере роста дохода

4. Как называется налог, связанный с ввозом товара из-за границы?

1) налог на доход предприятий

2) налог на имущество

3) НДС

4) акциз

5) таможенные пошлины.

5. Верны ли следующие суждения о налогах?

А. С ростом налогооблагаемой базы налоговые поступления в бюджет, как правило, сокращаются.

Б. Снижение налогов на прибыль способствует созданию новых рабочих мест.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

6. Какого налога не существует?

1) на имущество

2) на доход

3) на образование

4) на автомобили

7. Верны ли следующие суждения о налогах?

А. Косвенные налоги отличаются от прямых тем, что их уплата является добровольной.

Б. Снижение налогов на малый и средний бизнес способствует росту экономики.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

8. Государство утвердило новые, более высокие тарифы на ввоз в страну иностранных машин. Какую функцию государства в экономике можно проиллюстрировать данным примером?

1) борьба с монополистическими объединениями

2) выстраивание системы социального партнерства

3) производство и обеспечение общественных благ

4) защита отечественного производителя от иностранной конкуренции

9. Отмена таможенной пошлины на импортируемый товар приведет:

1) к снижению внутренней цены данного товара

2) к увеличению потребления этого товара

3) к снижению производства данного товара внутри страны

4) к потерям бюджета

5) все предыдущие ответы верны

10. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 260 тыс., 390 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

11. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 360 тыс., 590 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

12. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 130 тыс., 130 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

13. Какой вид факторного дохода предпринимательской деятельности?

1) прибыль

2) заработная плата

3) рента

4) дивиденд

14. Рома накануне своего дня рождения пришел в магазин и узнал, что его любимый объектив стоит от 195 до 237 тыс. рублей. Какая функция денег проявляется в данном факте?

1) единица измерения

2) средство обращения

3) средство межгосударственных расчетов

4) средство накопления

15.Товар подорожал на 25%, а потом еще на 40%. На сколько процентов подорожал товар?

16. Налог на прибыль составляет 13%. Глебу на карточку перевели 41 760 рублей. Найдите зарплату Глеба до уплаты налога.

Нажмите, чтобы скачать публикациюв формате MS WORD (*.DOC)

Конспект урока по обществознанию и основам финансовой грамотности

Тема урока: «Налоги. Как работает налоговая система в России?»

Тип урока: урок изучения нового материала.

Познавательная – познакомить с историей появления налогов в период истории Древнего мира, с их изменениями и современным состоянием.

Развивающая – развитие навыков для последующей информационной, исследовательской и научной деятельности.

Воспитательная - воспитывать интерес к явлениям, имеющим место быть на территории РФ.

Методы обучения: сопоставительный, исследовательский методы.

Формы организации познавательной деятельности учащихся: фронтальная, индивидуальная, групповая.

Учебно-методический комплект: В.В. Чумаченко, А.П. Горяев «Основы финансовой грамотности» (учебное и методическое пособия и рабочая тетрадь), Л.Н. Боголюбов «Обществознание».

Оборудование:

Заготовки, необходимые для работы по расчету НДФЛ для обычных видов дохода;

Презентация к уроку;

Домашнее задание, которое ученики должны были подготовить к этому уроку: обсудить правила пенсионных накоплений (учебное пособие по основам финансовой грамотности, стр. 215 - 217), подготовить ответ на вопрос о том, почему важно начинать копить на пенсию как можно раньше.

Индивидуальное домашнее задание: подготовить сообщению о появлении налогов в эпоху Древнего мира

Взаимное приветствие с обучающимися, проверка готовности у последних к уроку.

Полная готовность класса, приготовление рабочего места к уроку.

Целеполагание и мотивация

Работа по теме прошлого урока. Проверка знания таких терминов, как, например «пенсия». Понимания направления работы НПФ РФ, ответ на вопросы и выполнение творческого задания.

Формулирование темы урока.

Учащиеся отвечают на вопросы, демонстрируют полученные знания, определяют тему урока.

Что такое налоги?

Все граждане РФ обязаны платить налоги или

есть какие-то исключения?

Что государство финансирует за счет собранных

Какая ответственность наступает для человека,

который не платит налоги?

Отвечают на поставленные вопросы.

Приобретение новых знаний и их закрепление

1) Ознакомление с выступлением учащегося с сообщением по теме: «Налоговая система в Древнем Египте». При необходимости внесение исправлений и дополнений.

1) Выступление с индивидуальным сообщением по данной теме

2) Подведение итогов выустпления учащегося, велючающее в себя озвучивание информации, что налоговая система требует наличия четких правил, контроля и учета.

2) Учащиеся делают в тетрадях записи и задают (при необходимости) вопросы по данной теме

3) Задает вопрос: «Что можно облагать налогов в современном мире?», рассказывает про современные налоги с физических лиц (подоходные и имущественные). Объясняет отличие прямых налогов от косвенных. Рассказывает про косвенные налоги, которые взимаются с компаний. Озвучивание информации, что налоги (так или иначе) уплачивает потребитель

3) Учащиеся слушают информацию, принимают активное участие в обсуждении, записывают новые термины и делают заметки в своих рабочих тетрадях (при необходимости)

4)Напоминает обучающимся о таких абсурдных налогах, как, например, налог на бороду. Подчеркивает, что люди всегда хотят избежать выплату налогов. Особенно тогда, когда налоги завышены.

4) Учащиеся вспоминают о наличие в разное время в государстве подобных абсурдных налогов. Обсуждают то, зачем эти налоги вводились и какие последствия они имели?

5) Рассказывает про то, что такое НДФЛ, про прогрессивную шкалу НДФЛ, ее преимущества (перераспределение дохода) и недостатки (сложность расчета налогов и уклонение)

5) Учащиеся записывают новые термины и делают заметки в своих рабочих тетрадях (при необходимости). Пытаются дать ответ на вопрос о том, почему прогрессивная шкала налогов не работает в России.

6) Рассказ про правила расчета НДФЛ для обычных видов дохода, про расчет НДФЛ для нерезидентов и т.д.

6) Учащиеся записывают формулы в тетрадь, работают по заданиям (приложение №1)

Сравнение знаний по теме, которые уже имелись у учащихся в начале урока, сравнение их с новыми полученными знаниями. Что для учащихся показалось самым интересным и неожиданным?

Ученики отвечают на вопросы, сравнивают и демонстрируют полученные знания с имеющимися ранее знаниями.

Подготовить сообщение про плоскую шкалу НДФЛ, принятую в России в 2001 г.

Учащиеся записывают домашнее задание

Приложение №1

1. Работник организации, инвалид из числа военнослужащих III группы вследствие ранения, полученного при защите Российской Федерации, ежемесячно получает заработную плату в сумме 6000 руб. Определить доход работника и сумму удержанного налога за период с января по июнь.

2. Налогоплательщик, имеющий троих детей, в течение налогового периода получал доходы от выполнения работ по договорам гражданско-правового характера 7000 руб. ежемесячно в течение года. Стандартные вычеты налогоплательщику в течение года не предоставлялись. По окончании отчетного года физическим лицом подана налоговая декларация в налоговый орган по месту жительства и заявлены стандартные вычеты на налогоплательщика и каждого его ребенка. На основании декларации и документов, подтверждающих право на стандартные налоговые вычеты, налоговый орган производит перерасчет налоговой базы и налоговых обязательств налогоплательщика. Определите излишне уплаченную и возвращенную налогоплательщику сумму налога.

3. Рассчитать сумму удерживаемого в течение года налога с доходов физического лица, имеющего двоих детей в возрасте до 18 лет и одного ребенка – студента вуза дневной формы обучения, по каждому месту работы и сумму доплаты при подаче физическим лицом налоговой декларации по окончании года.

Разработка к элективному курсу в 10 классе по финансовой грамотности

Содержимое разработки

Налоговая система РФ

Учитель истории и обществознания

Беспалова Оксана Викторовна

План занятия:

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

ВАЖНО ЗНАТЬ:

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

Думаем и размышляем

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

Тема урока финансовой грамотности "Налоговые вычеты" очень актуальна для обучающихся 9-11 классов. Возможно платное обучение по окончании школы, платное лечение - то, что близко каждому. Ориентироваться в получении вычетов в связи с указанными обстоятельствами, а также в получении стандартного вычета на ребёнка необходимо каждому финансово грамотному человеку.

Просмотр содержимого документа

«Налоговые вычеты»

Муниципальное бюджетное общеобразовательное учреждение «Мухтоловская основная школа» Налоговые вычеты

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

Налоговый вычет

- Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

- вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

Кто может получить налоговый вычет?

- Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

- Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

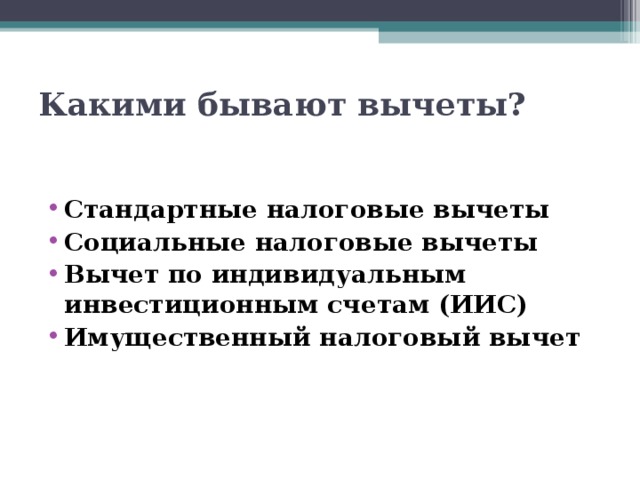

Какими бывают вычеты?

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Вычет по индивидуальным инвестиционным счетам (ИИС)

- Имущественный налоговый вычет

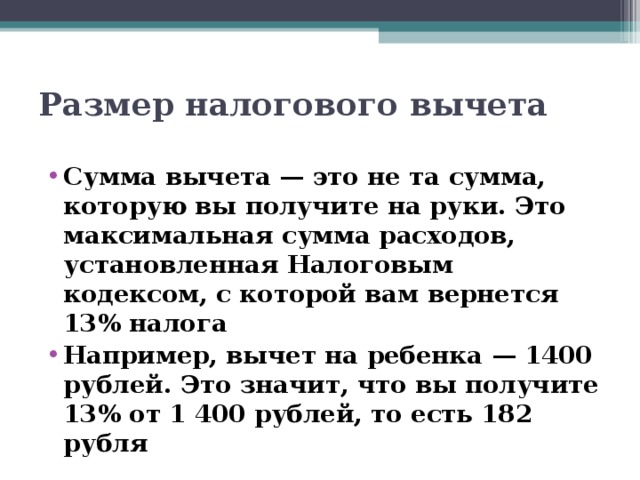

Размер налогового вычета

- Сумма вычета — это не та сумма, которую вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернется 13% налога

- Например, вычет на ребенка — 1400 рублей. Это значит, что вы получите 13% от 1 400 рублей, то есть 182 рубля

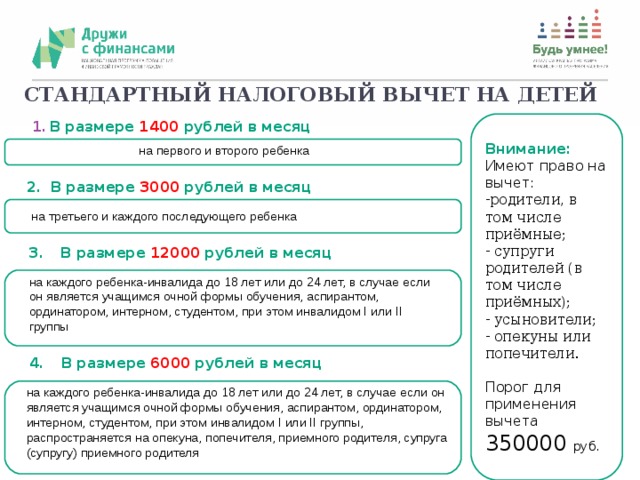

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

- В размере1400рублей в месяц

Имеют право на вычет:

- родители, в том числе приёмные;

- супруги родителей (в том числе приёмных);

- усыновители;

- опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

- В размере3000рублей в месяц

на третьего и каждого последующего ребенка

- В размере12000рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

- В размере6000рублей в месяц

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

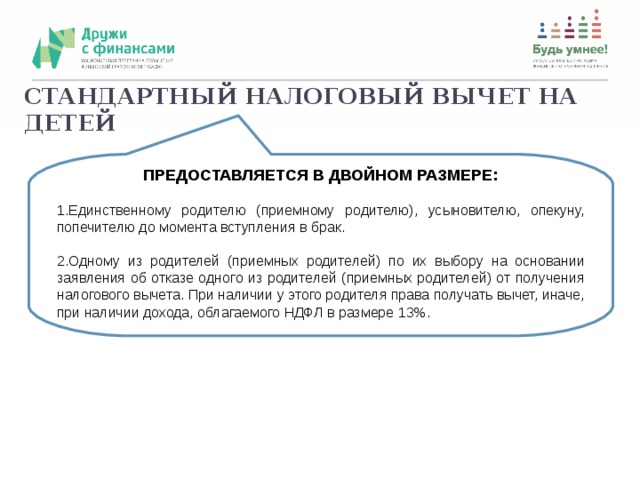

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

- Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

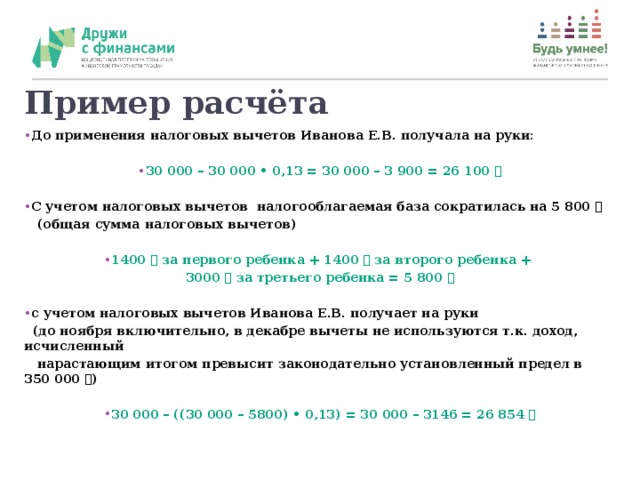

Пример расчёта

- До применения налоговых вычетов Иванова Е.В. получала на руки:

- 30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

- С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

- 1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

- с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

- 30 000 – ((30 000 – 5800) • 0,13) = 30 000 – 3146 = 26 854 ₽

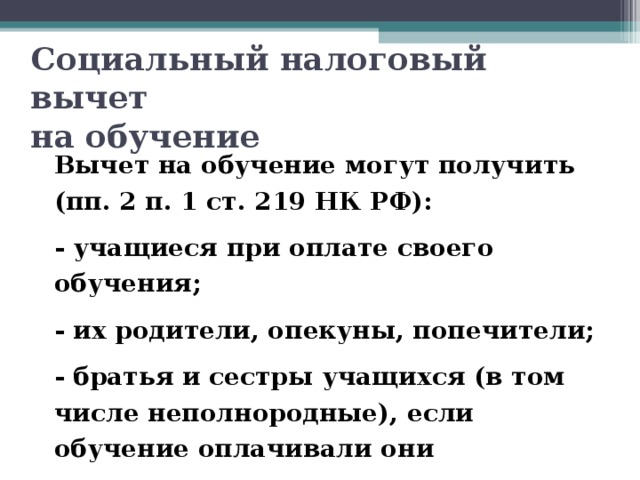

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

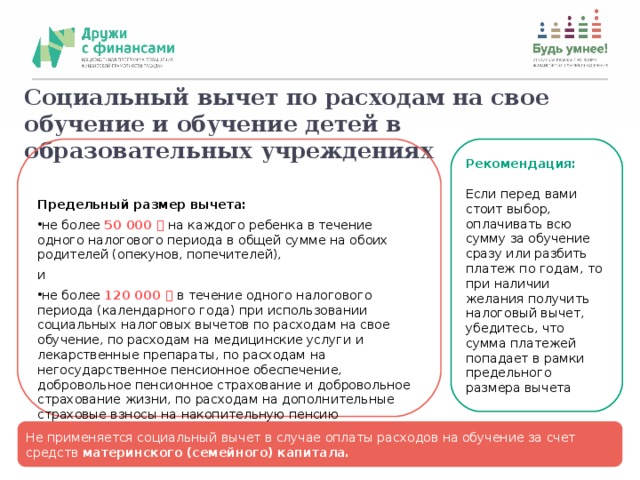

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

Рекомендация:

- не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

- медицинские услуги и лекарственные препараты для собственных нужд;

- медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

- приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

- дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение .

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне , утвержденном

Постановлением Правительства РФ от 19 марта 2001 года №201.

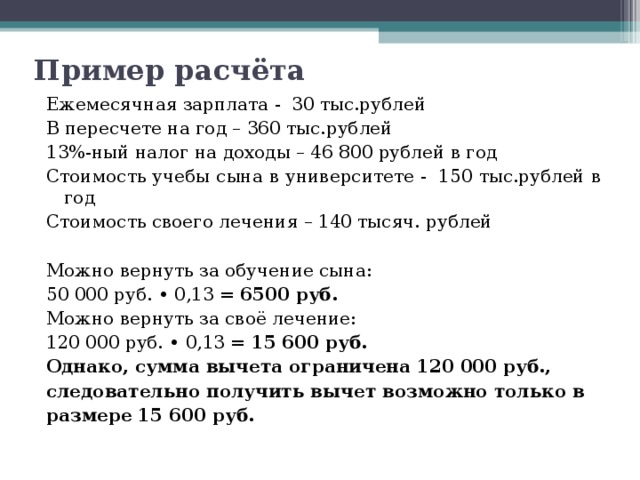

Пример расчёта

Ежемесячная зарплата - 30 тыс.рублей

В пересчете на год – 360 тыс.рублей

13%-ный налог на доходы – 46 800 рублей в год

Стоимость учебы сына в университете - 150 тыс.рублей в год

Стоимость своего лечения – 140 тысяч. рублей

Можно вернуть за обучение сына:

50 000 руб. • 0,13 = 6500 руб.

Можно вернуть за своё лечение:

120 000 руб. • 0,13 = 15 600 руб.

Однако, сумма вычета ограничена 120 000 руб.,

следовательно получить вычет возможно только в

размере 15 600 руб.

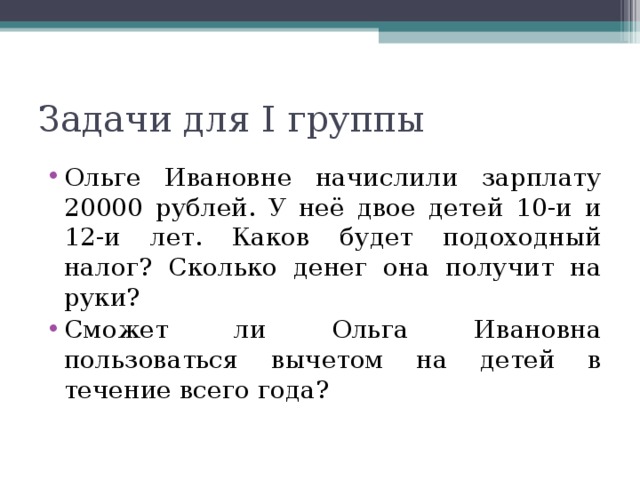

Задачи для I группы

- Ольге Ивановне начислили зарплату 20000 рублей. У неё двое детей 10-и и 12-и лет. Каков будет подоходный налог? Сколько денег она получит на руки?

- Сможет ли Ольга Ивановна пользоваться вычетом на детей в течение всего года?

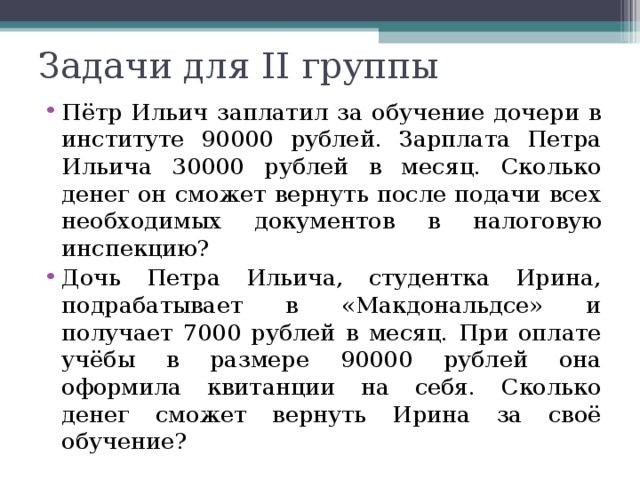

Задачи для II группы

- Пётр Ильич заплатил за обучение дочери в институте 90000 рублей. Зарплата Петра Ильича 30000 рублей в месяц. Сколько денег он сможет вернуть после подачи всех необходимых документов в налоговую инспекцию?

- Дочь Петра Ильича, студентка Ирина, подрабатывает в «Макдональдсе» и получает 7000 рублей в месяц. При оплате учёбы в размере 90000 рублей она оформила квитанции на себя. Сколько денег сможет вернуть Ирина за своё обучение?

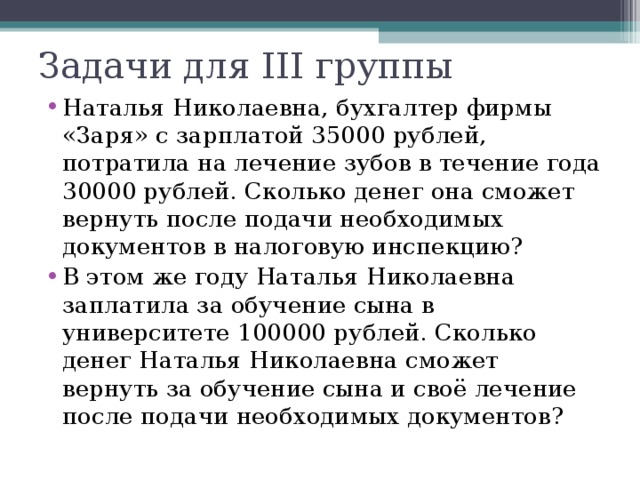

Задачи для III группы

- Наталья Николаевна, бухгалтер фирмы «Заря» с зарплатой 35000 рублей, потратила на лечение зубов в течение года 30000 рублей. Сколько денег она сможет вернуть после подачи необходимых документов в налоговую инспекцию?

- В этом же году Наталья Николаевна заплатила за обучение сына в университете 100000 рублей. Сколько денег Наталья Николаевна сможет вернуть за обучение сына и своё лечение после подачи необходимых документов?

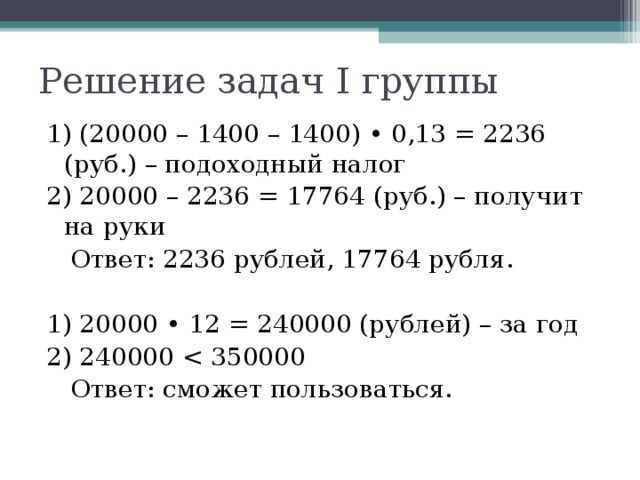

Решение задач I группы

1) (20000 – 1400 – 1400) • 0,13 = 2236 (руб.) – подоходный налог

2) 20000 – 2236 = 17764 (руб.) – получит на руки

Ответ: 2236 рублей, 17764 рубля.

1) 20000 • 12 = 240000 (рублей) – за год

Ответ: сможет пользоваться.

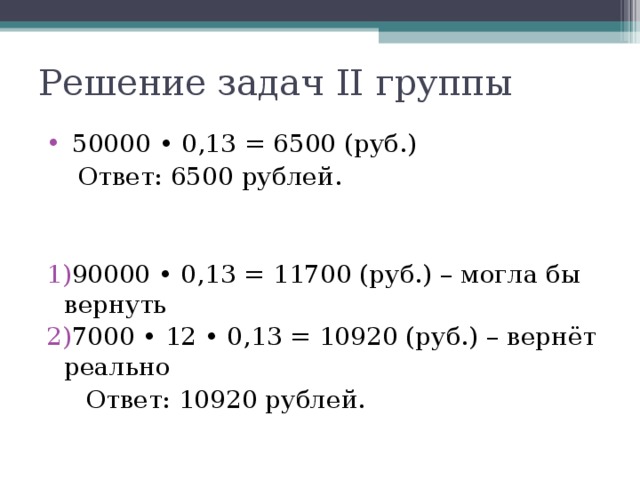

Решение задач II группы

- 50000 • 0,13 = 6500 (руб.)

Ответ: 6500 рублей.

- 90000 • 0,13 = 11700 (руб.) – могла бы вернуть

- 7000 • 12 • 0,13 = 10920 (руб.) – вернёт реально

Ответ: 10920 рублей.

Решение задач III группы

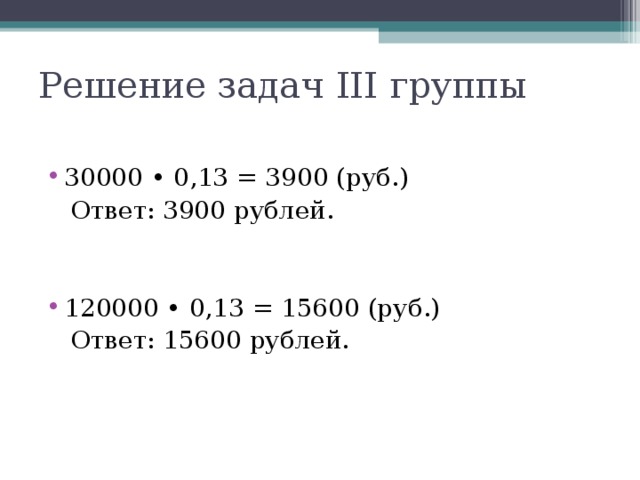

- 30000 • 0,13 = 3900 (руб.)

Ответ: 3900 рублей.

- 120000 • 0,13 = 15600 (руб.)

Ответ: 15600 рублей.

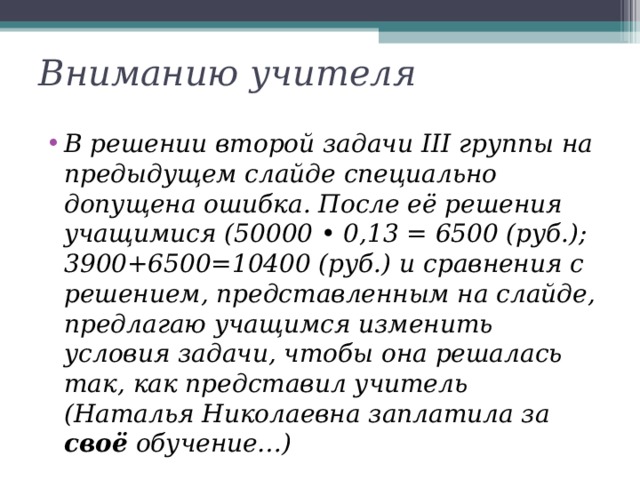

Вниманию учителя

- В решении второй задачиIIIгруппы на предыдущем слайде специально допущена ошибка. После её решения учащимися (50000•0,13 = 6500 (руб.); 3900+6500=10400 (руб.) и сравнения с решением, представленным на слайде, предлагаю учащимся изменить условия задачи, чтобы она решалась так, как представил учитель (Наталья Николаевна заплатила засвоёобучение…)

Рабочая тетрадь 9 класс:

с. 110 – 113 прочитать

- https://вашифинансы.рф/materials/vebinar-na-temu-upravlenie-nalogami-poluchenie/

- https://вашифинансы.рф/materials/komplekt-metodicheskikh-materialov-po-teme-nalogovye/

- https://fincult.info/articles/semeynyy-byudzhet/nalogoviy-vychet/

- https://www.nalog.ru/rn52/fl/interest/tax_deduction/fl_deti/

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА № 95 им. Н. Щукина»

название методической разработки : сценарий внеурочного занятия по теме «Налоги»

возрастная группа : обучающиеся 7-х классов

автор разработки : Дудник Ирина Владимировна, социальный педагог

676740,Амурская область, Архаринский район, пгт. Архара ул.Ленина, 109

сценариЙ Внеурочного занятия

по финансовой грамотности

Автор : Дудник Ирина Владимировна

Класс : 7 класс

Тема: «Налоги»

Форма занятия: интеллектуальный турнир

Время реализации занятия : 1 урок (45 минут)

Цель:

Предоставить обучающимся возможность в комплексе применить свои знания по теме «Налоги».

Задачи:

Образовательная : обобщить, повторить и закрепить знания учеников.

Развивающая: развитие познавательных и творческих способностей обучающихся; развитие у них понятийного мышления.

Воспитательная: формировать коммуникативные умения, способность работать коллективно, повышать мотивацию к изучению предмета.

Ход турнира

Ведущий 1 .Здравствуйте ребята-участники турнира! Наша встреча посвящена теме «Налоги».

Ведущий 2 .Современный мир не знает более эффективного способа собирания государством денежных средств, чем налоги.

Ведущий 1 . В каждом государстве налоги составляют основную часть доходов государственного бюджета.

Ведущий 2. Налоги. Почему их нужно платить? Ответы на этот вопрос могут быть разными. Но сколько бы раз мы не задавали себе этот вопрос, история может дать один ответ: в истории развития общества, ни одно государство не смогло обойтись без налогов, так как для выполнения своих функций по удовлетворению потребностей и нужд населения, ему требуются денежные средства.

Ведущий 1 . Следовательно, без сбора налогов является бессмысленным существование самого государства.

Ведущий 2 . Так пусть же, девизом нашего турнира станет выражение: «Налоги-это та цена, которую мы платим, чтобы жить в цивилизованном обществе!»

Ведущий 2 . А еще позвольте представить наших экспертов:______________,________________,____________________. Они будут фиксировать ответы на вопросы и подсчитывать полученные вами баллы.

Ведущий 1 . Нам нужно провести жеребьевку и узнать команду, которая будет все конкурсы начинать первой.

Ведущий 2 . Приглашаем на сцену капитанов команд. Кому достанется красный жетон-начинает первым.

Ведущий 1 . Первый раунд нашего турнира: «Знакомство». Команды могут заработать до 5 балов.

Ведущий 2 . Давайте знакомиться! Приглашаем команду 7__ класса! (команда представляет себя-название, девиз и эмблема).

Ведущий 1 . Встречам команду 7__ класса ! (команда представляет себя-название, девиз и эмблема).

Ведущий 2 . Следующий раунд нашего турнира «Разминка». Вопросы задаются командам одновременно. Отвечает команда, капитан которой первым поднял руку. За каждый правильный ответ 1 балл. Если команда, ответила не правильно, то право ответить на этот вопрос предоставляется другой команде. Время на обсуждение каждого вопроса 5 секунд. Готовы? Поехали!

1. Обязательный платеж в казну государства?( налог )

2. Сколько процентов в России составляет подоходный налог? ( 13% )

3.Как долго мы должны платить налоги? ( всю жизнь )

4.Федеральный налог, его плательщиком является физическое лицо, получившее доход? ( ндфл )

5.Этот налог устанавливается на высокорентабельные товары, пользующиеся постоянным спросом, что позволяет изымать в доход государства полученную сверхприбыль? ( акциз )

6. Закон, который устанавливает систему налогов и сборов? ( Налоговый кодекс )

7. Штраф за не вовремя выплаченный налог? ( пени )

8. На какие два основных вида делятся налоги? ( прямые и косвенные )

9. Назовите примеры прямых налогов ( НДФЛ, имущественный, земельный, транспортный )

10.Назовите примеры косвенных налогов ( акцизы, НДС, таможенный сбор )

Ведущий 1 . Следующий раунд нашего турнира «Отгадай». Команды за 2 минуты должны найти наибольшее количество слов на тему «налоги». Каждое слово-1 балл. (приложение-1). Готовы? Время пошло.

Ведущий 2 . Задания турнира усложняются! Атмосфера в зале накаляется! Но наши игроки не сдаются, для них любые задачки по плечу. Мы переходим к следующему раунду «Посчитай». Команды получают листы с задачами по подсчету налогов и за 3 минуты должны решить как можно больше задач. (приложение-2) Каждая правильно решенная задача принесет в копилку команды 2 балла. Команды готовы? Поехали!

Ведущий 1 . Внимание! Следующий раунд! «Эти интересные налоги». Вопросы задаются командам одновременно. Отвечает команда, капитан которой первым поднял руку. За каждый правильный ответ 2 балла. Если команда, ответила не правильно, то право ответить на этот вопрос предоставляется другой команде. Начали!

1.Этот налог был введен в 18 веке в Англии. Обоснование его введения выступило утверждение чиновников о том, что люди, пользующиеся этим предметом, портят дорожные покрытия. На что был введен налог? ( на трости )

2. Кем был введен на Руси налог на бани? ( Петр1 )

3.На что был введен налог в Венеции в 1993 году? ( налог на тень )

4.Какой налог был введен властями Австралийский Альп для любителей кататься на лыжах и сноуборде? ( налог на гипс )

5.Какой налог был введен Петром 1 в конце 17 века, когда он вернулся из Европы? Людям, заплативший этот налог выдавались специальные жетоны? ( налог на бороды )

6.С каким налогом связана знаменитая фраза Римского императора Веспассиана «деньги-не пахнут)? ( налог на посещение муниципальных туалетов )

7.Этот налог введен в Китае и связан с ограничением вырубки лесов. Как он называется? ( налог на одноразовые палочки )

8.Этот налог был введен в России в 1941 году и просуществовал до 1992 года. Он составлял 6% от заработной платы? ( налог на холостяков или бездетность )

Ведущий 2 . А сейчас, «Творческий» раунд нашего турнира. Командам за 5 минут нужно нарисовать плакат на тему: «Пять причин, почему необходимо платить налоги!» и представить его на суд экспертам и зрителям, обосновав нарисованное. Вы можете заработать до 5 баллов.

Ведущий 1 . Следующий раунд нашего турнира: «Битва капитанов!» Приглашаем на сцену капитанов команд. Капитанам поочередно будут заданы вопросы, на которые они должны дать ответ «Верно» или «Неверно». За каждый правильный ответ 1 балл. Капитаны, готовы? Вперед.

1. Налоги взимаются только с физических лиц ( неверно );

2. Налоги – это обязательные, безвозмездные платежи в пользу государства ( верно );

3. Налоги идут на создание общественных благ ( верно )

4. Налоги – основной источник формирования государственного бюджета ( верно )

5. Налоги, взимаемые с конкретного гражданина, является косвенным налогом. ( неверно )

6. Налог на автомобиль является косвенным налогом. ( неверно )

7. Подоходный налог в Российской Федерации составляет 31% ( неверно )

8. Мерой ответственности за совершение налогового правонарушения является налоговая санкция (штраф) ( верно )

Ведущий 2 . И вот наступил завершающий раунд нашего турнира «Домашнее задание». Команды в любом жанре должны представить фразу «Налоги платить нельзя отказаться». Команды могут заработать до 5 баллов.

Ведущий 1 . Заплатите в казну все налоги

Да и спите спокойно, друзья!

Мы живём в век таких технологий,

Что без налогов, никак нам нельзя.

Ведущий 2 . Вот и подошел к концу наш турнир. Многие из вас проверили уровень знаний по данной теме и могут ими пользоваться в жизни, обязательно применять, некоторые определили сферу своего незнания, а значит, нужно ещё раз повторить материал.

Ведущий 1 . Мы предоставляем слово нашим экспертам, которые и назовут победителя нашего турнира.

Читайте также: