Налоги стимулируют развитие экономики

Опубликовано: 11.05.2024

Эксперты NIE Journal исследуют вопрос о том, «Как должна выглядеть налоговая политика в стране?» На вопросы отвечали эксперты, на заседании Совета ТПП РФ по промышленному развитию и конкурентоспособности России .

Налоговая политика занимает важнейшее место развития экономического роста и промышленного производства. Правительство РФ и Госдума предпринимают важные шаги в этом направлении. ТПП РФ во многом согласна с нововведениями, однако при этом Палата разрабатывает дополнительный набор стимулирующих промышленность мер для направления в Правительство РФ.

Если возникают вопросы, по данной теме, напишите эксперту WhatsApp +79169906144 – Бесплатно

Когда цена напрямую зависит от курса валюты

Так, по словам Дмитрия Курочкина, остается открытым вопрос с действующими предприятиями промышленности, которые нуждаются в техническом перевооружении. В условиях экономического кризиса это стало практически невозможно осуществить, поскольку современное оборудование и станки – импортные, либо укомплектованы импортными деталями и их цена напрямую зависит от курса валюты. Если учесть, что за последние 2 года курс рубля упал в два раза, то и стоимость обновления основных средств для промышленников увеличилась в 2 раза.

Инвестиционной льгота

Это подводит к необходимости возврата к прямой инвестиционной льготе – когда часть налоговой базы по налогу на прибыль освобождается от налогообложения, если инвестируется на расширение или восстановление основных фондов производственного назначения по заданным законодателем направлениям, пояснил вице-президент Палаты.

По его словам, уменьшение налоговой нагрузки по налогу на прибыль даст возможность промышленникам сконцентрировать средства на обновлении производственных мощностей и позволит увеличить бюджетные поступления от роста оборотных налогов (акцизы, НДС).

Эксперты ТПП РФ предлагают также освободить от налога на имущество объекты основных средств, находящихся на консервации и реконструкции.

В целях стимулирования развития импортозамещающих производств ТПП РФ предлагает предоставить налоговые льготы по налогу на прибыль организаций и налогу на имущество для вновь создаваемых организаций на период становления такого производства.

Председатель Совета ТПП РФ по промышленному развитию и конкурентоспособности экономики России Константин Бабкин в своем выступлении подробно остановился на предложениях по улучшению налогового климата для бизнеса в стране.

По мнению экспертов, проводимая в России в настоящее время налоговая политика сосредоточена на реализации фискальной функции налогообложения, в то время как потенциал стимулирующей функции налоговой системы, создающей условия для инвестиционных вложений в развитие производства, остается практически нереализованным.

Константин Бабкин напомнил, что текущий уровень налоговой нагрузки на бизнес крайне высок. По данным Мирового банка, за 2014 г. суммарная доля налогов и сборов в прибыли компаний до уплаты налогов составляет в России 47 процентов, против среднего значения 41,2 процента в странах ОЭСР. При этом российская система налогообложения не предусматривает масштабных налоговых льгот и преференций, которые активно реализуются в странах-членах ОЭСР, в частности для стимулирования налогоплательщиков вкладывать получаемую прибыль в развитие производства.

В этой связи предлагается ввести инвестиционную льготу по налогу на прибыль в форме уменьшения суммы уплачиваемого налога в размере 50 процентов затрат компаний на модернизацию имеющихся основных фондов, вложения в НИОКР. Введение предлагаемых стимулирующих налоговых мер позволит в автоматическом режиме регулировать налоговую нагрузку предприятий в зависимости от их инвестиционной активности, уточнил Константин Бабкин.

К важной составляющей налоговой нагрузки на бизнес, оказывающей на промышленное развитие сдерживающий эффект, относятся транспортные налоги и платежи, напомнил председатель Совета.

На сегодняшний день некоторые налоги и платежи являются избыточными и дублирующими друг друга и значительно повышают логистические издержки предприятий, снижая их конкурентоспособность. Транспортную составляющую налоговой нагрузки на промышленность необходимо снизить, сократив количество сборов до одного – транспортного налога, который будет включать в себя плату за проезд.

В целях повышения эффективности работы системы строительства, содержания и ремонта автомобильных дорог общего пользования предлагается также пересмотреть подход к наполнению дорожных фондов РФ. Существующая система финансирования дорожных фондов подразумевает наполняемость этих фондов за счет сбора маркированных налогов и платежей (транспортный налог и топливные акцизы). Между тем годовые отчеты фондов свидетельствуют, что такая система неработоспособна. Так, дорожные фонды лишь на 33 процента финансируются за счет транспортного налога и топливных акцизов. Плата за проезд по платным участкам федеральных трасс не покрывает даже операционных затрат на их содержание.

Целесообразно пересмотреть данную систему в сторону прямого финансирования фондов из федерального и региональных бюджетов. Это позволит ликвидировать маркировку налогов и платежей и установить их ставки на эффективном уровне (без привязки к наполняемости соответствующих фондов), отметил докладчик.

В целях увеличения возможностей для стимулирования промышленного развития в субъектах РФ необходимо существенно реформировать систему распределения налоговых доходов между федеральным и региональным бюджетами.

На текущий момент доходы распределяются в отношении 2 к 1. На 1 рубль доходов федерального бюджета приходится всего 50 копеек доходов регионального бюджета. В целях стимулирования регионального развития необходимо повысить долю для наполнения их бюджетов в налоговых доходах.

Текущая фискальная политика стимулирует продажу и вывоз национального богатства, а не создание и экспорт национального продукта. В результате наблюдается сворачивание обрабатывающих производств и рост добычи нефтегазового сырья в России. Для изменения ситуации необходимо развивать российскую налоговую систему таким образом, чтобы уровень налоговой нагрузки был обратно пропорционален глубине переработки и степени локализации продукции.

В этой связи необходимо установить различные ставки возмещения НДС в зависимости от сектора промышленности. Это позволит осуществить гибкое регулирование, как ценовой конкурентоспособности российской продукции, так и уровня локализации производств.

В целях стимулирования развития экономики требуется провести «обратный налоговый маневр», предусматривающий не просто возврат к старой системе (снижение налога на добычу полезных ископаемых (НДПИ) и рост экспортных пошлин), а существенное повышение привлекательности нефтепереработки относительно экспорта сырой нефти, рассказал Константин Бабкин.

По его словам, для этого необходимо обнулить НДПИ и топливные акцизы, а на объем выпадающих доходов бюджета увеличить экспортные пошлины.

В рамках текущего законодательства в 2015 г. нефтяной отраслью было выплачено 2,5 трлн. рублей НДПИ, 300 млрд. рублей топливных акцизов

и 2,2 трлн. рублей экспортных пошлин. Суммарно 5 трлн. рублей. В рамках «обратного налогового маневра» всю эту сумму предлагается переложить на экспортеров сырой нефти и темных нефтепродуктов (в первую очередь мазута). Для этого необходимо поднять экспортную пошлину на указанную продукцию на 1213 рублей. Это, с одной стороны, повысит привлекательность углубления переработки и производства светлых нефтепродуктов, с другой стороны, сохранит рентабельность экспорта сырой нефти в положительной области (рентабельность снизится с 57 процентов до 10-15 процентов) даже при текущих ценах на нефть.

По словам сопредседателя Общероссийской общественной организации «Деловая Россия» и бизнес-омбудсмена Бориса Титова, Президент РФ Владимир Путин дал поручение продолжить разработку концепции «Экономика Роста» и ее преобразование в среднесрочную программу «Стратегия Роста» на площадке Аналитического центра при Правительстве РФ. Ожидается, что проект стратегии будет представлен Экономическому совету при Президенте в декабре этого года, уточнил он.

«Стратегия Роста» фактически становится одним из двух программных документов, выбор между которыми Президент намерен сделать в ближайшие месяцы. Альтернативное направление представлено разработками Центра стратегического планирования (ЦСП) под руководством Алексея Кудрина. «Стратегия Роста» создается на средства бизнесменов, для которых обретение экономической определенности стало необходимым условием.

В основе «Стратегии Роста» лежит математическая модель развития. Борис Титов подчеркнул, что расчеты базируются не на информации Росстата, как обычно, а на реальных данных Федеральной налоговой службы. Благодаря техническим возможностям ведомства, они оперативно обновляются и позволяют анализировать множество параметров деловой активности. Кроме этого, анализом охвачена база данных сайта госзакупок, планируется подключить базу данных Федеральной таможенной службы.

Уже сегодня разработчики «Стратегии Роста» готовы выдать наглядную картину прироста/сокращения добавленной стоимости, прироста/сокращения общего числа рабочих мест, прироста/сокращения производительности труда и количества высокопроизводительных рабочих мест с 2011 по 2015 годы – в разрезе по конкретным отраслям и конкретным регионам, отметил бизнес-омбудсмен. Для каждого региона, соответственно, может быть создан индивидуальный рецепт оживления экономической активности на базе комбинации системных решений.

В дискуссии по теме заседания приняли участие Елена Дыбова, вице-президент ТПП РФ, Георгий Самодуров, президент Российской Ассоциации производителей станкоинструментальной продукции «Станкоинструмент», Валерий Королёв, начальник управления инвестиций и инноваций торгово-промышленной палаты Ростовской области и другие.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №13 «Бюджетно-налоговая политика»

Перечень вопросов, рассматриваемых в теме:

- Понятие бюджетно-налоговой (фискальной) политики.

- Цели фискальной политики.

- Прямые и косвенные методы регулирования экономики.

- Стимулирующая и сдерживающая фискальная политика.

- Дискреционная и автоматическая формы фискальной политики.

- Фискальная политика как кратковременная мера регулирования экономики государства.

Глоссарий по теме: бюджетно-налоговая (фискальная) политика, дискреционная фискальная политика, автоматическая (недискреционная) фискальная политика, стимулирующая фискальная политика, сдерживающая фискальная политика.

Теоретический материал для самостоятельного изучения

Латинское слово «fiscus» имеет несколько значений и переводится как корзина, касса, казна, финансы. Следовательно, деятельность, касающуюся сбора финансов в кассу, корзину, т.е. в бюджет, можно считать фискальной или бюджетно-налоговой. Безусловно, эта деятельность – прерогатива государства, его политика.

Бюджетно-налоговая политика (фискальная) – это деятельность государства по регулированию налогов и государственных расходов в целях воздействия на экономику.

Цели фискальной политики совпадают с целями монетарной политики. Такими целями являются:

- экономический рост;

- полная занятость;

- стабильность цен.

Современная фискальная политика включает прямые и косвенные методы регулирования экономики. Прямые методы – это бюджетное финансирование чётко определённых направлений (например, содержание военно-промышленного комплекса, развитие социальной инфраструктуры, развитие науки т.д.).

Косвенные методы – это воздействие государства на совокупный спрос и совокупное предложение, используя систему налогообложения. При помощи системы налогообложения государство воздействует на совокупный спрос. В экономике его принято обозначать как AD (от англ. aggregate demand). Совокупный спрос – это средства, которые готовы потратить все субъекты хозяйственной деятельности страны (потребители, фирмы, правительство).

Помимо совокупного спроса, государство при помощи системы налогообложения воздействует и на совокупное предложение. Совокупное предложение (от англ. aggregate supply, AS) – вся конечная продукция (в стоимостном выражении), произведённая (предложенная) в обществе. Всё, что предприятия страны готовы предложить.

Именно манипулирование налогами (изменение налоговых ставок на различные виды доходов, предоставление налоговых льгот и т.п.) позволяет государству добиваться более устойчивых темпов экономического роста.

Для реализации фискальной политики в процессе достижения макроэкономического равновесия государство использует два основных инструмента:

- изменение ставок налогообложения;

- изменение государственных расходов.

В зависимости от целей, стоящих перед правительством, различают стимулирующую и сдерживающую фискальную политику.

Стимулирующая фискальная политика проводится в период спада экономической активности и предполагает:

- снижение налогов на граждан и фирмы (снижение налога на физические лица ведёт к тому, что у людей будет увеличиваться часть дохода за счёт его сохранения, а у фирм снижение налога на прибыль приведёт к тому, что эта самая прибыль будет увеличиваться);

- увеличение государственных расходов (повышение зарплаты гражданам, трудящимся в бюджетных организациях, пенсий, пособий, строительство различных учреждений социальной инфраструктуры);

- увеличение трансфертов (финансовой помощи в виде пенсий, пособий, стипендий, дотаций, выплат по социальному обеспечению).

Применение данных мер, как правило, приводит к росту совокупного спроса, расширению производства, снижению безработицы, т.е. спад будет приостановлен за счёт использования стимулирующих фискальных мер.

Сдерживающая фискальная политика проводится в период инфляции, когда наблюдается так называемый экономический «бум», и предполагает:

- увеличение налогов;

- сокращение правительственных расходов;

- сокращение трансфертов (финансовой помощи).

Применение данных мер приведёт к снижению совокупного спроса и будет сдерживать рост цен.

По характеру действий фискальных инструментов различают дискреционную (активную) и недискреционную (автоматическую, пассивную) формы фискальной политики.

Фискальная дискреционная политика – это определённые действия государства, в рамках которых оно вводит особые экономические меры, направленные на коррекцию финансового положения внутри страны с целью его стабилизации. Основные действия в рамках данной политики ориентированы на изменение доходной и расходной частей бюджета. Именно поэтому фискальную политику называют бюджетно-налоговой.

Дискреционная форма предполагает маневрирование налогами и государственными расходами для того, чтобы повлиять, изменить объём национального производства, а также контролировать темпы инфляции и уровень безработицы.

Автоматическая форма фискальной политики ориентируется на так называемую «встроенную стабильность», определённый «автоматизм», опирающийся на то, что стабилизаторы уже встроены в систему, и чтобы привести их в действие, не требуется властных решений (принятий законов), и они автоматически стабилизируют экономику, стимулируя её при спаде и сдерживая в период «разогрева».

К встроенным стабилизаторам относят: подоходный налог, косвенные налоги, пособия по безработице, пособия по бедности.

Например, если экономика находится в стадии спада, будет происходить естественное уменьшение налоговых поступлений и рост государственных расходов, а в условиях подъёма будет наблюдаться обратная картина.

Фискальная политика может служить действенным инструментом государственного регулирования рыночной экономики, но лишь как временная мера, поскольку имеет и некоторые негативные черты, снижающие её эффективность:

- изменения (рост или сокращение) государственных расходов, необходимые для проведения стимулирующей или сдерживающей политики, могут не совпадать с другими государственными целевыми расходами, например, с необходимостью укреплять обороноспособность страны, охранять окружающую среду, финансировать научные исследования и т.п.;

- для фискальной политики характерно некоторое «торможение», поскольку, во-первых, парламентёрам необходимо обсудить существующую ситуацию, законодательно её закрепить, и только после этого начнется процесс реализации принятых мер. Во-вторых, нужно время на то, чтобы изменение величины налогов и государственных расходов оказали желаемое воздействие на экономику, и на то, чтобы она начала откликаться. Если процесс будет затянут, то фискальная политика в таких случаях будет играть дестабилизирующую роль.

Эффективность фискальной политики значительно возрастает, если она сочетается с соответствующей денежно-кредитной политикой и опирается на стабильно высокий авторитет государственной власти, распространяющийся на управляемость всех звеньев экономики.

Примеры и разбор решения заданий тренировочного модуля

1. В представленном перечне только три элемента являются характеристиками бюджетно-налоговой политики. Вычеркните лишний элемент.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

- Цели фискальной политики государства не совпадают с целями монетарной политики.

- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

Для того чтобы выполнить предложенное задание, предлагаем следовать следующему алгоритму:

- актуализировать понятия «прогрессивный налог» (налог, характеризующийся повышением ставки пропорционально доходу) и «трансфертные платежи» (безвозмездная выплата гражданам со стороны государства: пенсии, пособия, стипендии, дотации, выплаты по социальному обеспечению других видов, а также бесплатные услуги, составляющие часть совокупных доходовграждан) – утверждение верное;

- перечислить все основные инструменты фискальной политики (изменение ставок налогообложения и государственные расходы) – утверждение верное;

- назвать цели монетарной политики и сравнить их с целями фискальной (экономический рост, полная занятость и стабильность цен – цели монетарной политики, они же цели фискальной) – значит, это утверждение неверное;

- раскрыть сущность выражения «встроенная стабильность» (обеспечение налоговой системой бюджетных поступлений в зависимости от уровня экономической активности за счёт встроенных в систему стабилизаторов) – утверждение верное.

- Прогрессивный подоходный налог и трансфертные платежи являются инструментами перераспределения дохода в пользу малоимущих.

- Государственные расходы – основной инструмент фискальной политики.

Цели фискальной политики государства не совпадают с целями монетарной политики.- Автоматическая форма фискальной политики предполагает «встроенную стабильность».

2. Добавление подписей к изображениям.

Вашему вниманию представлены различные последствия действий правительства. Подберите к каждому элементу соответствующий тип деятельности (политики) правительства, который он реализует в рамках бюджетно-налоговой (фискальной) политики.

Рисунок 1 – Пример задания практического модуля

Для того чтобы корректно выполнить данное задание, вам необходимо:

- актуализировать сущностно-содержательную характеристику понятия стимулирующая фискальная политика (комплекс правительственных мер, реализуемый в период спада экономической активности, состоит в расширении совокупного спроса путём увеличения государственных расходов, снижения налогов, способствующего росту частных расходов, или некоторого сочетания этих мер);

- вспомнить, когда реализация этого вида политики целесообразна (проводится в период спада экономической активности);

- актуализировать сущностно-содержательную характеристику понятия сдерживающая фискальная политика (комплекс правительственных мер, реализуемый в период экономического бума, направленный на сокращение правительственных закупок или на рост чистых налогов, проводимый для борьбы с инфляцией). Из определения следует, что данный вид фискальной политики целесообразно проводить, когда в стране экономический бум;

- определить понятия, которые актуальны для реализации анализируемых видов фискальной политики.

Ответ: на рисунке 2.

Рисунок 2 – Пример решения задания практического модуля

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 142–144.

- Шевчук В. А., Шевчук Д. А. Макроэкономика. Конспект лекций. – М.: Высшее образование, 2009. – 145 с. – С. 77–81.

Открытые электронные ресурсы по теме урока:

- Общие принципы, методы и формы налогового стимулирования

- Опыт развития в зарубежных странах

- Основные направления налоговой политики РФ в сфере инноваций

- Оценка эффективности

Государство заинтересовано в развитии технологий и науки, оно может влиять на этот процесс, используя фискальную систему и механизмы регулирования налогового бремени. С другой стороны, необходимо повышать спрос на инновационные технологии, заинтересованность в модернизации и создании новых технологий.

Налоговое стимулирование инноваций помогает в развитии технологий и науки.

Налоговое стимулирование инноваций на примере зарубежных стран показывает, что наиболее продуктивно использование сочетания нескольких механизмов и форм такого регулирования.

Общие принципы, методы и формы налогового стимулирования

Налоговая система должна регулироваться таким образом, чтобы не создавать препятствий для внедрения инноваций в производственные процессы. Таким образом, результаты научных исследований смогут приносить прибыль не только разработчикам, но и тем, кто использует эти результаты, увеличивая производительность труда.

По опыту применения в России и за рубежом эффективным считают механизм уточнения налогообложения сделок, совершаемых с использованием интеллектуальной собственности.

Рационально амнистирование, а не снижение НДС и таможенных сборов в части экспорта высокотехнологичных товаров. В Российской Федерации пристальное внимание инновациям начали уделять в 2014 г., когда из-за санкций разработали и поэтапно приняли комплекс мер налогового стимулирования развития промышленности и науки страны.

Законодательство о налогах и сборах было соответствующим образом изменено для поддержки инноваций, поощрения научных исследований и увеличения числа опытно-конструкторских разработок.

При изменении фискальной системы учитываются следующие основополагающие принципы:

- законность;

- ориентация на налогоплательщиков по категориям;

- учет того, какие проблемы потребуют решения в будущем;

- соразмерность;

- мотивация;

- интегрируемость.

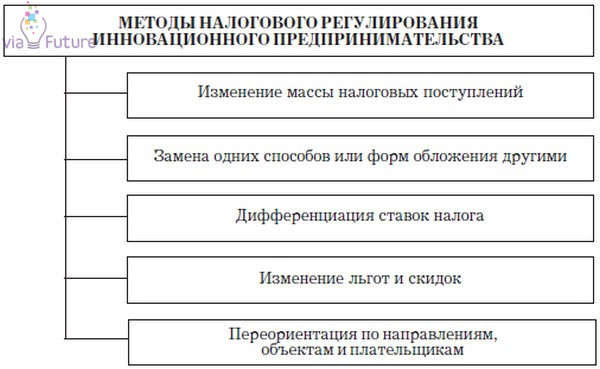

Методы налогового регулирования инноваций.

Формы налогового стимулирования в области поддержки инноваций должны соответствовать ряду требований:

- необходимость соблюдения национальной безопасности;

- учет конкурентоспособности отечественной фискальной системы;

- обеспечение налоговых доходов бюджета и баланс бюджетов разного уровня;

- сохранение социальной стабильности и предсказуемости;

- обязательность воспроизводства налоговой базы;

- устойчивость общественного устройства с точки зрения важных социальных характеристик.

По видам стимулирование исследований и внедрения новых технологий подразделяется на:

- перенос сроков уплаты налогов;

- предоставление рассрочки;

- налоговое инвестиционное кредитование.

В России используется ряд способов налогового стимулирования. Льготы и схемы поощрения закреплены в законе о налогах.

Опыт развития в зарубежных странах

Каждая страна реализует собственный набор решений по налоговому стимулированию инновационной деятельности. Первые результаты смягчения политики взимания платежей в бюджет страны получили в США в 50-х гг. прошлого века.

Вторая волна фискальных льгот прошла в промышленно развитых странах в 80-е гг. Во время мирового кризиса 2008 г. многие страны снова обратились к этому методу стимулирования развития экономики и промышленности.

Показателен пример Японии, которая в этом отношении занимает лидирующие позиции в мире. Там активно используется ускоренная амортизация в отношении научно-исследовательского оборудования и оснащения.

Разработан ряд скидок на платежи в государственный бюджет, учитывающих расходы на инновационные разработки и затраты, понесенные в связи с научными исследованиями. При покупке зарубежных технологий также действуют льготы и рассрочки.

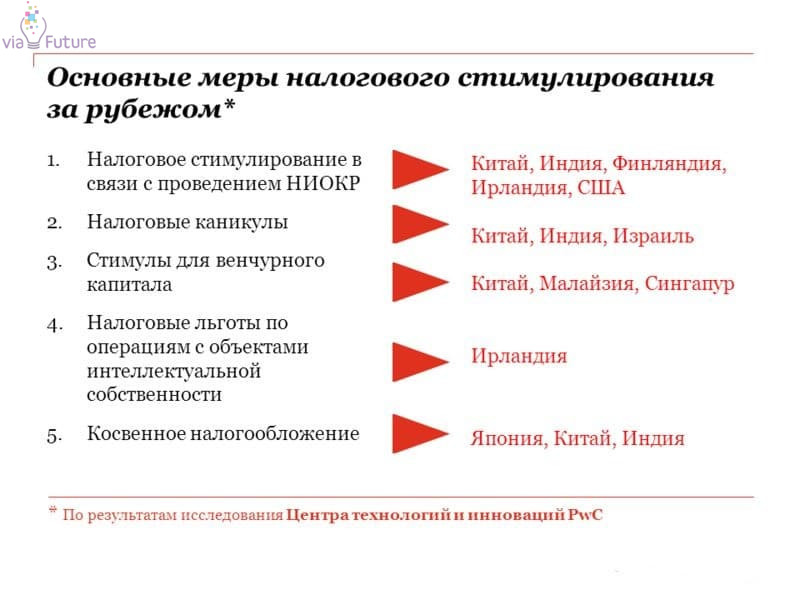

Основные меры налогового стимулирования за рубежом.

В Швеции используют два основных механизма налогового поощрения инновационной деятельности. Скидку до 20% на разницу в затратах на научные и исследовательские работы получают те, кто в текущем году вложил больше, чем в прошлом. 10% от того, что потрачено на исследования, освобождается от налогообложения.

Льготы распространяются на крупный, средний и малый бизнес, но наиболее активно используются мелкими предприятиями и стартапами.

В США из налогообложения исключается ряд затрат, связанных с инновационной деятельностью. Это закупка оборудования, документации и технологий, проведение испытаний и сборка опытных образцов. Подобные методы используются в промышленно развитых странах Европы, в Америки и Австралии.

Одновременно с вычетами выделяются субсидии и гранты на разработки, разовые и регулярные скидки и льготы при создании рабочих мест и выплате зарплаты научно-исследовательскому составу лабораторий, научным сотрудникам.

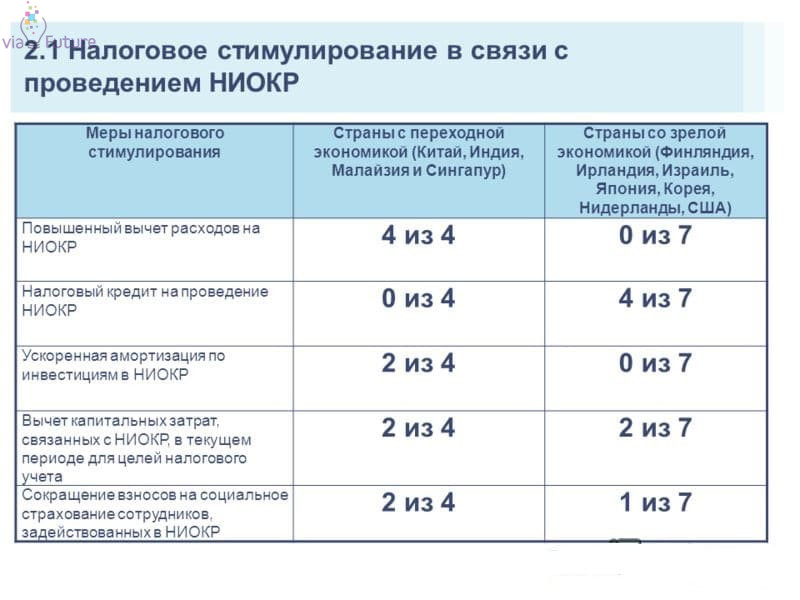

Налоговое стимулирование в связи с проведением НИОКР.

Основные направления налоговой политики РФ в сфере инноваций

В Российской Федерации используется несколько форм налоговой стимуляции инноваций и научных разработок, внедрения новых технологий и оборудования на действующем производстве.

Прежде всего это освобождение от налога на добавленную стоимость при реализации НИОКР (научно-исследовательских и опытно-конструкторских работ), а также использовании результатов этой работы. Учет расходов на инновационные работы и исследования происходит при расчете НДС.

Как и в большинстве развитых стран, в России приняты повышающие коэффициенты, ускоряющие амортизацию основных средств при ведении научно-технической деятельности.

Амортизация может начисляться нелинейным способом, что снижает размер платежей в ФНС и позволяет развивающемуся предприятию достигнуть стабильности.

Основные направления государственного регулирования инновационной деятельности.

Средства целевого финансирования, направленные на НИОКР, освобождены от налогов на прибыль (статья 149 НК). Ввоз нового оборудования, не имеющего аналогов в России, происходит без уплаты таможенных пошлин и НДС (статья 149 НК).

Расходы на исследования, которые не принесли результата согласно планам, могут списываться, уменьшая налоговую массу (статья 262 НК). К расходам относят также траты на повышение квалификации и подготовку персонала. Действуют льготы на взносы организаций на научно-исследовательскую деятельность.

Оценка эффективности

Действенность государственных методов стимуляции инноваций доказана обширным международным опытом. В результате ожидаются стабильный экономический рост и повышение конкурентоспособности разработанных в России технологий.

Развитие фискальных стимулов движется в сторону увеличения гибкости и комбинирования механизмов, различающихся по форме и срокам действия, при достижении поставленных правительством целей.

Однако в действующем законодательстве есть несовершенства, которые уменьшают заинтересованность налогоплательщиков в использовании доступных форм снижения налоговой нагрузки. В результате возникают завышенные трансакционные издержки, обусловленные тем, что право на пользование льготами надо доказывать.

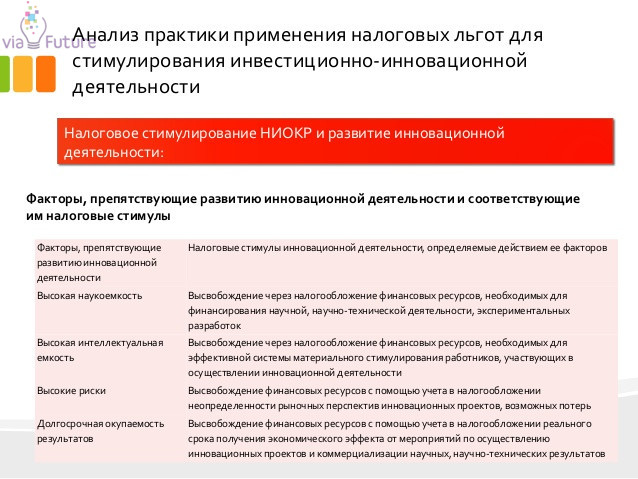

Анализ практики применения льгот для стимулирования инвестиционно-инновационной деятельности.

В первую очередь оказываются востребованы механизмы, связанные с учетом грантов и целевого финансирования, освобождение от НДС при получении патентов и ведении исследовательских работ. Часто используется ускоренная амортизация основных средств.

Наиболее активно налоговое стимулирование инноваций действует для предприятий, относящихся к государственному сектору. Это добывающая и перерабатывающая промышленность, научно-исследовательские предприятия, оборонные и приборостроительные производства.

К ним относятся учреждения образования и здравоохранения, культуры и охраны природы.

Мировая практика показывает, что более продуктивна ориентация на малый бизнес и молодые компании. Стартапы возникают на основе новых идей, требуют оригинальной подачи и стремятся опередить конкурентов, утвердившихся на ранке раньше.

Это дает мощные стимулы для развития. От 1 до 3 лет новый бизнес не приносит прибыли и выходит на самоокупаемость. В это время важно снизить налоговое бремя и дать возможность для роста, что и происходит благодаря продуманной политике налогового стимулирования.

«Клерк»

Фото Бориса Мальцева, Клерк.Ру

Минфин пришел к выводу, что фискальная нагрузка в России одна из самых низких среди стран Организации экономического сотрудничества и развития (ОЭСР). Значит, есть возможности для повышения налогов. Своими выводами ведомство поделилось в очередных «Основных направлениях развития налоговой политки…». У тех, кто ознакомится с предложениями Минфина, вопросы появятся неизбежно.

Фискальная нагрузка на экономику России в 2015 году составила 30,77% ВВП, что значительно меньше, чем в среднем по странам ОЭСР (34,44%). Без нефтегазовых доходов еще ниже – 21,72%. О корректности методики расчетов, предложенной РСПП, и скрытом росте налогового бремени ведомство умолчало, ведь это не главное. Главное, что ведомство усмотрело возможность пополнить бюджет. Отнюдь не за счет сокращения расходов госаппарата, выведения теневых оборотов или прогрессивного налогообложения доходов.

Поднять пени

Принять за базу отсчета, к примеру, среднюю ставку по потребительским кредитам. Пени считать не в доле, а в полном размере, а то и выше, чем сама ставка. Размеры ставок и пени обнародовать на официальных порталах и обновлять ежемесячно. Баланс интересов государства и бизнеса поддерживается зеркально: процент за задержку возврата из бюджета переплаты по налогам увеличивается до величины пени за неуплату. Это гипотетическая возможность, Минфин ничего подобного не предлагает. Возможно, потому, что при таком ужесточении от налоговиков ожидается высочайший профессиональный уровень и отказ от трактовок закона в свою пользу. От законотворцев - прозрачные правила вместо расплывчатых формулировок с двойным дном.

Ввести новые налоги для малого бизнеса

Ответ на многие вопросы будет зависеть от того, как по факту назовут предлагаемую меру - налоговой амнистией или каникулами. Разница огромная.

Налоговая амнистия предполагает полную уплату налога с освобождением от пени и штрафа. Иными словами, гражданин должен сам о себе сообщить. Тогда доходы, попадающие под амнистию, можно собирать за три года (срок исковой давности). В рамках налоговых каникул плательщика освобождают от конкретного налога. Расчет на то, что высвобожденные суммы инвестируются в бизнес (и принесут в будущем рост налоговой базы). Но сейчас цель иная - сосчитать тех, кто нелегально занимается частным бизнесом (нередко сезонным), чтобы в дальнейшем обязать их зарегистрироваться в законном порядке и уплачивать налоги.

Пока границы дозволенного четко не обозначены, налогоплательщики вряд ли оценят привлекательность предложенных мер. И начинания Минфина будут восприниматься как очередная порция притеснений небольшого бизнеса.

Вернуть неналоговые платежи в налоги

Бизнесу, по большому счету, безразлично, платить налоги или «неналоговые платежи». Если под снижением административной нагрузки Минфин понимает передачу сбора налогов одному ведомству, то ожидания не оправдаются. Изменятся порядок, сроки уплаты, представления отчетности, порядок заполнения платежек. Перестройка информационных систем, освоение новых правил вызовут затраты, появятся новые вопросы. Иное дело - выгода бюджета. Налоговые платежи в нем обезличиваются. Когда те же взносы поступают в фонды, их можно использовать лишь по целевому назначению. Когда платеж индивидуально-обезличен, его можно перераспределять на приоритетные нужды и цели.

Применить антикризисную практику к налогу на прибыль

Ожидается, что налогоплательщик, который получил убыток и решил его перенести, вынужден будет показать положительную налоговую базу. Чем она выше, тем большую сумму убытка можно перенести, налог не вырастет. Поскольку обнулить налоговую базу теперь не получится, то бюджет будет подпитываться регулярно. Если же в прошлом убыток был существенным, то его часть можно будет учесть и за пределами 10-летнего периода.

Ставка налога на прибыль остается неизменной, однако меняется распределение по уровням бюджета: в федеральный пойдет 3% (вместо нынешних 2), в субъекты – 17% ( против 18 сейчас).

Бюджетно-налоговая (фискальная) политика – меры правительства по изменению государственных расходов, налогообложения и состояния госбюджета, направленные на обеспечение полной занятости, равновесия платежного баланса, экономического роста при производстве неинфляционного ВВП (ВНП).

Основными инструментами осуществления бюджетно-налоговой политики являются налоговые и бюджетные регуляторы. К налоговым регуляторам относятся устанавливаемые виды налогов и платежей, их структура, объекты обложения, субъекты платежей, источники налогов, ставки, льготы, санкции, сроки взимания, способы внесения и др. В качестве бюджетных регуляторов выделяют уровень централизации средств государством, соотношение между федеральным или республиканским и местными бюджетами, дефицит бюджета, соотношение между государственным бюджетом и внебюджетными фондами, бюджетную классификацию статей доходов и расходов и др.

Фискальная политика в зависимости от механизма реагирования на изменения экономической ситуации подразделяется на дискреционную и недискреционную (автоматическую), в соответствии с чем определяется механизм ее функционирования, конкретизируются формы и методы регулирования.

Дискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Недискреционная (автоматическая) фискальная политика – автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически в результате действия встроенных стабилизаторов экономики.

«Встроенный» (автоматический) стабилизатор – экономический механизм, работающий в режиме саморегулирования и позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов, в том числе страхование по безработице и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

Циклический дефицит (излишек) – дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности. Действие «встроенных стабилизаторов» объясняется следующим образом. В фазе циклического подъема налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается. В период же циклического спада налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Степень стабилизационного воздействия бюджетного дефицита зависит от способов его финансирования, в качестве которых могут использоваться: увеличение налоговых поступлений в госбюджет, выпуск займов, денежная эмиссия.

Если дефицит госбюджета финансируется за счет выпуска государственных займов, то это ведет к росту рыночной ставки банковского процента. А рост последней приводит к удорожанию кредитов и к уменьшению объема инвестиций, что снижает стимулирующий эффект фискальной политики.

В случае финансирования дефицита госбюджета за счет денежной эмиссии государство получает особый доход (доход от печатания денег), который называется сеньораж. Сеньораж возникает при превышении прироста денежной массы над приростом реального ВНП, что приводит к повышению среднего уровня цен. В результате этого все экономические агенты платят своеобразный налог, и часть их доходов перераспределяется в пользу государства через механизм повышения цен.

Однако, следует отметить, что встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

Дискреционная фискальная политика в зависимости от фазы экономического цикла может быть стимулирующей или сдерживающей.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной денежно-кредитной политикой Центрального (Национального) банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более продолжительном периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создаёт предпосылки для разрушения экономического потенциала.

Стабилизационное воздействие налогов и государственных расходов на экономическое развитие обусловлено тем, что они обладают мультипликационным эффектом и оказывают прямое влияние на совокупный спрос, объем национального производства, занятость населения. Так, в период спада правительства, стимулируя государственные расходы, вызывают мультипликационный рост потребительских расходов и множительный эффект инвестиций.

Мультипликатор государственных расходов (МРг) рассчитывается по формуле:

,

где МРС – предельная склонность к потреблению.

Он показывает приращение ВВП в результате роста государственных расходов на закупку товаров и услуг.

При значительном уровне безработицы государство проводит стимулирующую политику в форме сокращения налогов. Более низкие налоги вызывают увеличение доходов домашних хозяйств, что ведет к увеличению расходов и к росту совокупного спроса, цен, расширению объема производства и совокупного предложения. В результате повышается реальный ВВП. Низкие налоги также стимулируют рост сбережений домашних хозяйств и увеличение прибыльности предпринимательских инвестиций. Это способствует повышению нормы накопления капитала, расширению производства, снижению безработицы и увеличению национального продукта. Следовательно, налоги также приводят к мультипликационному эффекту.

Мультипликатор чистых налогов – это отношение величины изменения совокупного спроса к величине заданного изменения реальных чистых налогов. Его абсолютная величина определяется по формуле:

МР налогов = МРг – 1.

Если в эту формулу подставить значение мультипликатора расходов, то получится:

МР налогов = МРС (1 – МРС).

Налоги по сравнению с государственными расходами в меньшей степени воздействуют на изменение национального продукта. Налоговый мультипликатор меньше мультипликатора государственных расходов на величину предельной склонности к потреблению. Это объясняется тем, что государственные расходы являются составляющей совокупных расходов, а налоги выступают фактором, влияющим только на потребление – одну из переменных совокупных расходов. Кроме того, если каждая денежная единица, использованная на закупку товаров и услуг, оказывает прямое воздействие на прирост ВВП, то при сокращении налогов только одна часть доходов семейных хозяйств идет на рост потребления, поскольку другая часть уходит на сбережения.

Выбор правительством форм и методов стабилизационной фискальной политики зависит и от используемой концептуальной модели государственного регулирования. В теории и практике государств с рыночной экономикой выделяются две концептуальные модели – неокейнсианская и неоклассическая.

Неокейнсианская модель государственного регулирования экономики базируется на теории Дж. Кейнса. Он придавал особое значение недискреционной бюджетно-налоговой политике, которая, по его мнению, способна амортизировать кризис. Встроенная стабильность возникает вследствие существования функциональной зависимости между налогами и национальным доходом. Так, величина собираемого чистого налога варьирует пропорционально величине чистого национального продукта (ЧНП). Следовательно, по мере изменения уровня ЧНП возможны автоматические колебания (увеличение или уменьшение) размеров налоговых поступлений и возникающих бюджетных дефицитов и профицитов.

Антиинфляционный эффект заключается в том, что по мере роста ЧНП растут доходы производителей и происходит автоматическое повышение налоговых поступлений, которое со временем обусловливает сокращение потребления, сдерживает избыточный инфляционный рост цен, а в итоге вызывает понижение ЧНП и занятости. Следствием этого является замедление экономического подъема и формирование тенденции к ликвидации дефицита государственного бюджета и образованию профицита.

Неоклассическая модель налогового регулирования основывается на теории «экономики предложения», в которой одним из условий, обеспечивающих рост сбережений и расширение инвестиционной деятельности, выступает низкий уровень налогов. Для этого используется бюджетная концепция А. Лаффера, где главной переменной величиной являются предельные ставки налогов. Так, если предельные ставки достигают достаточно высокого уровня, то ликвидируются стимулы для предпринимательской инициативы и расширения производства, падают прибыли, усиливается процесс уклонения от уплаты налогов, следовательно, снижаются и общие налоговые поступления. Сокращение предельных налоговых ставок вызывает противоположный эффект.

Таким образом, неокейнсианцы строят механизм налогового регулирования на основе изменений уровня налогов как средства проведения антициклической политики, снижения их в периоды спада экономики, повышения в годы оживления и подъема с целью сдерживания деловой активности, а неоклассики – на основе широкомасштабного и целенаправленного снижения общего уровня налогов для поддержания высокого уровня сбережений и инвестиций, а также расширения общих налоговых поступлений.

Читайте также: