Налоги с подъемных молодым специалистам

Опубликовано: 03.05.2024

Если этого не происходит, статус «молодой специалист» не присваивается. Между компанией и сотрудником возникают трудовые отношения, которые регулируются Трудовым кодексом РФ, ст. 70. В этом случае молодой кадр приступает к работе без прохождения испытательного срока.

Выплаты молодым специалистам

Молодой специалист может рассчитывать на единовременную выплату. Сумма зависит от региона его проживания. Условия предоставления компенсации прописаны в:

- нормативно-правовых актах. В каждом городе РФ действуют свои законы, регулирующие выплаты. К примеру, в Санкт-Петербурге тарифы и соответствующие суммы прописаны в Социальном кодексе;

- договорах организаций, куда сотрудник отправился по распределению;

- положении о статусе специалиста, которое устанавливается как в пределах определенного предприятия, так и на региональном уровне.

Социальная поддержка предоставляется наиболее востребованным, но наименее защищенным сферам деятельности. Ее получают учителя и работники здравоохранения. Выплаты осуществляются не только единовременно. Молодые специалисты в сфере образования могут получать ежемесячную надбавку к заработной плате.

Ранее действовавший КЗоТ РФ предусматривал особые гарантии для молодых специалистов в части квотирования рабочих мест, особого порядка увольнения для отдельной категории молодых специалистов и т.п. В ныне действующем ТК РФ закрепленных на федеральном уровне гарантий именно для работников, относящихся к категории молодых специалистов, практически нет. На них распространяется «общий» режим гарантий в зависимости от того, к работникам какой категории они относятся (в том числе по гендерному признаку, сложности и опасности работы, наличию детей и т.п.).

Законодательство РФ предусматривает также выплату по окончании действия трудового договора. Если молодой сотрудник захочет уволиться по статье 80 ТК РФ, то ему придется вернуть ранее полученные средства обратно в госбюджет. Подъемные выплачиваются с 2012 г. молодым кадрам, закончившим вузы в 2011 г. и позже. Выпускники, окончившие колледж или училище, и получившие среднее специальное образование, также могут рассчитывать на данный вид выплат.

Важно! Постановление №821, принятое 22.06.2012 г., гласит, что молодые выпускники должны получить денежную компенсацию в течение первого рабочего месяца. На сумму подъемных влияет выбранная специальность и место работы. Проект создан для того, чтобы стимулировать новых кадров работать по профессии.

Если сотрудник планирует переезд, то рассчитывать на компенсацию не придется. Программа распределения направляет туда, где он проживал до поступления в вуз.

Размер единовременных выплат в 2017 году

Программа для молодых врачей «Земский доктор»

Закон об «Обязательном медицинском страховании в России», принятый 20 ноября 2010 г., предоставляет молодым выпускникам, получившим медобразование, денежную компенсацию в размере 1 000 000 рублей.

Выплата докторам, желающим работать в сельских больницах, выдается на приобретение или строительство собственного жилья. Условия получения средств по программе прописаны в п.12.1, ст. 51 ТК РФ:

- Диплом об окончании высшего медицинского заведения.

- Возраст специалиста не более 50 лет.

- Переезд на ПМЖ в сельскую местность из другого региона с последующим устройством на работу.

Компенсация предназначена только для выпускников-врачей. Специалисты со средним медицинским образованием не имеют возможности получить средства по программе «Земский доктор». Кроме диплома об окончании вуза, молодой доктор должен закончить интернатуру и быть полностью готовым к работе без наставников.

Чтобы получить единовременную выплату, работодатель должен обратиться в администрацию местного центра с заявлением. Выплата компенсаций осуществляется за счет средств Федерального фонда. Конкретную дату получения компенсации рекомендуется уточнить в местном отделении ФОМС.

Выплаты молодым учителям

На сумму подъемных выплат влияет регион трудоустройства. Условия получения единовременных средств едины на всей территории РФ:

- Возраст молодого учителя — 30-35 лет.

- Наличие средне-специального или высшего педагогического образования. Заведение, в котором обучался будущий педагог, должно быть аккредитовано государством.

- После окончания учебы специалисту необходимо устроиться в государственную организацию в течение 3-х месяцев.

Статус «молодой специалист» присваивается 1 раз на 3 года. Законодательством предусматриваются случаи продления данного статуса:

- декретный отпуск;

- срочный военный призыв;

- очное обучение в аспирантуре.

Денежные средства молодым специалистам-учителям выдаются:

- Единовременно. Сумма выплачивается в зависимости от будущего места работы: от 20-100 тыс. рублей. Один раз в год в течение 3-х лет указанная сумма перечисляется на счет сотрудника. Стоимость компенсации зависит от разных факторов: средняя зарплата в регионе трудоустройства, уровень жизни. Нижний Новгород, Новосибирск и Уфа организовали программу для молодых кадров: 1 год работы — компенсация в размере 40 тыс. рублей, 2 год — 35 тыс. рублей, 3 год — 30 тыс. рублей. Самые высокие выплаты предоставляются учителям, работающим в столице — 100 тыс. руб. Специалисту-педагогу, трудоустроенному в Санкт-Петербурге, полагается компенсация — 63 тыс. руб.

- В виде бонуса к существующей зарплате. Для Москвы это надбавка 40% — владельцам синего диплом, 50% — красного.

- Ипотека на льготных условиях. Часть кредитных средств финансируется из средств регионального бюджета.

В регионах действует программа для молодых кадров-учителей, переехавших работать в сельскую местность. Компенсация педагогам выплачивается на основании заявления, поданного в местный орган соц.защиты.

Порядок получения выплат и налогообложение

В соответствии с законодательством РФ, работодатель, предоставивший место молодому выпускнику, оформляет подъемные выплаты. Пособие, которое выделяет государство для поддержки новых кадров, налогом не облагается. Самое важное условие для получения подъемных — работа по специальности.

Существует программа льготного приобретения жилья. Для участия в ней необходимо проработать в организации не менее 5 лет и нуждаться в хороших жилищных условиях. К документам нужно приложить справку об отсутствии собственного жилья или документ, отражающий необходимость их улучшения.

К минусам этой программы относятся:

- Высокий первоначальный взнос — 30%. Эти средства работодатель может внести за сотрудника, при условии ежемесячного вычета долга. Возможны иные условия договоренности работодателя и сотрудника.

- Обычно эта программа нацелена на жителей сельской местности.

Документы

Чтобы получить подъемные выплаты, при трудоустройстве специалист должен написать заявление. Работодатель готовит приказ о выплатах и информирует об этом работника. Сотрудник изучает документ и ставит подпись.

- заявление с подписью сотрудника;

- копия диплома об окончании вуза;

- копия трудовой книжки, нотариально заверенная. В ней обязательно должна присутствовать дата приема работника в организацию.

На основании вышеперечисленных документов компенсация выплачивается педагогам и врачам.

Иные льготы молодым специалистам

В сельской местности не хватает квалифицированных специалистов, поэтому для них и вводятся льготы: увеличенная зарплата, частичная оплата жилья, оплата коммунальных платежей по сниженным тарифам.

Есть дополнительная программа поддержки молодых выпускников. Чтобы участвовать в ней, необходимо по окончании работы по распределению обратиться в соцорганы. По данной программе специалист может подать заявку на приобретение льготного жилья в этой же местности. Документы, требуемые для участия в программе:

- Заявление.

- Паспорт.

- Диплом о средне-специальном или высшем образовании.

- Свидетельство о рождении детей.

- Справка, подтверждающая необходимость улучшения жилищных условий (выдается на основе осмотра жилья специальной комиссией).

- Справка из банка, подтверждающая наличие средств на внесение первоначального взноса.

Важно! Молодые педагоги могут рассчитывать на покупку жилья с помощью государства. Ипотека на льготных условиях предполагает частичную оплату будущего жилья, приобретение квартиры по сниженной цене, ссуду для погашения ипотечных процентов.

В некоторых регионах молодым выпускникам по распределению полагается материальная поддержка в начале карьеры, ежегодная премия, льготный проезд на общественном транспорте.

Облагается ли едтновременное подъемное пособие молодому специалисту, окончившему университет, подоходным налогом

Доходы, освобождаемые от налогообложения налогом на доходы физических лиц, перечислены в ст. 217 Кодекса. Согласно п. 1 ст. 217 Кодекса не подлежат налогообложению государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Разовое пособие молодым специалистам, впервые поступившим на работу в государственные и муниципальные учреждения здравоохранения и социальной защиты, не подпадает под действие п. п. 1 и 3 ст. 217 НК РФ и подлежит обложению налогом на доходы физических лиц в установленном порядке.

Особенности выплаты подъемных молодым специалистам

Социальная поддержка предоставляется наиболее востребованным, но наименее защищенным сферам деятельности. Ее получают учителя и работники здравоохранения. Выплаты осуществляются не только единовременно. Молодые специалисты в сфере образования могут получать ежемесячную надбавку к заработной плате.

Чтобы получить единовременную выплату, работодатель должен обратиться в администрацию местного центра с заявлением. Выплата компенсаций осуществляется за счет средств Федерального фонда. Конкретную дату получения компенсации рекомендуется уточнить в местном отделении ФОМС.

Единовременная помощь молодым специалистам и подоходный налог

Налогообложение единовременной компенсации Расскажите про налогообложение ндфл и страховыми взносами единовременной компенсации специалистам, принятым на работу по полученной специальности в образовательном учреждении. Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей.

Облагается ли едтновременное подъемное пособие молодому специалисту, окончившему университет, подоходным налогом? Разовое пособие молодым специалистам, впервые поступившим на работу в государственные и муниципальные учреждения здравоохранения и социальной защиты, не подпадает под действие п.

Подъемные выплаты для молодых специалистов в 2020 году

- компенсацию за переезд (особенно в сельскую местность);

- оплату расходов по перевозу мебели и другой обстановки;

- компенсацию расходов на проезд для себя и всей своей семьи;

- суточные за каждый день в дороге (как при командировке);

- среднюю зарплату за этот же период.

Подъемные могут выплачиваться только один раз, а могут назначаться в качестве ежегодных выплат в течение трех лет. Но с каждым годом сумма будет уменьшаться. Уточнить конкретные условия можно у работодателя или в местной администрации.

- с законченным высшим образованием;

- не старше 50 лет;

- переехавшие в сельскую местность;

- заключившие трудовой договор не менее, чем на 5 лет.

Под действие этой программы не попадают медицинские сестры и фельдшеры. Врач должен окончить интернатуру и быть готовым к полностью автономной и самостоятельной деятельности. Полученное пособие может быть истрачено на постройку или покупку собственного жилья.

Коллегия адвокатов

Согласно пункту 12.1 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ в 2012 году осуществляются единовременные компенсационные выплаты медицинским работникам в возрасте до 35 лет, прибывшим в 2011-2012 годах после окончания образовательного учреждения высшего профессионального образования на работу в сельский населенный пункт или переехавшим на работу в сельский населенный пункт из другого населенного пункта и заключившим с уполномоченным органом исполнительной власти субъекта Российской Федерации договор, предусмотренный пунктом 3 части 12.2 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ. В целях осуществления единовременных компенсационных выплат в 2012 году из бюджета Федерального фонда обязательного медицинского страхования бюджетам территориальных фондов обязательного медицинского страхования предоставляются иные межбюджетные трансферты из расчета один миллион рублей на одного указанного медицинского работника.

При служебных командировках в пределах Республики Беларусь за проживание вне места жительства для покрытия дополнительных расходов установлены суточные в размере 7 руб. в сутки (постановление Минфина Республики Беларусь от 16.06.2020 № 48 «Об установлении размеров возмещения расходов при служебных командировках»).

Выплаты молодым специалистам

Сумма пособия зависит от конкретного региона. В среднем это 10-20 тысяч рублей. В Петербурге единовременные выплаты зависят от успешности молодого учителя в институте: обладателям «красных» дипломов полагаются повышенные подъемные в сумме 67456 рублей. Но и обычная сумма впечатляет: 50592 рубля.

Вопрос: Здравствуйте. После ВУЗа работаю программистом. Предприятие помогает молодежи. При устройстве меня ознакомили с типовым положением «О молодых сотрудниках». По заключенному на три года договору мне выплачивали ежемесячную надбавку к окладу 10%. Во 2-й год работы премию подняли до 15%. Иногда премировали по итогам квартала. Через год и восемь месяцев обстоятельства вынудили сменить место жительства. Пришлось досрочно расторгать контракт. Работодатель потребовал возмещения суммы всех выплаченных надбавок и премий. Законно ли это?

Подоходный налог с выплат молодым специалистам

В проектную организацию в августе 2020 г. приняты по распределению 2 новых работника, являющихся молодыми специалистами. Они представили справки о размере стипендии. В одной из представленных справок указан размер получаемой стипендии – 91 руб., в другой справке указан размер социальной стипендии – 46 руб. (выпускник стипендию не получал). По положению организации всем молодым специалистам выплачивают помощь в размере 100 руб.

– возмещения расходов по провозу имущества железнодорожным, водным и автомобильным транспортом общего пользования в количестве 500 кг на самого выпускника и до 150 кг на каждого переезжающего члена его семьи. По соглашению сторон могут быть оплачены расходы по провозу большего количества имущества;

Как правильно удержать подоходный налог с выплат молодым специалистам

* Положение о порядке распределения, перераспределения, направления на работу, последующего направления на работу выпускников, получивших послевузовское, высшее, среднее специальное или профессионально-техническое образование, утвержденное постановлением Совета Министров Республики Беларусь от 22.06.2011 № 821 (далее – Положение № 821).

2) стоимость проезда членов семьи и провоза их имущества, а также единовременное пособие на них выплачиваются в том случае, если они переезжают на новое место жительства работника до истечения 1 года со дня фактического предоставления им жилого помещения.

Подоходный Налог В 2020 Году И Выплата Молодому Специалисту В Образовании

«Дальнейшая газификация страны позволит обеспечить газом столицу и ряд регионов. А также улучшить экологическую ситуацию. Поручаю министерствам национальной экономики, финансов, по инвестициям и развитию, акиматам соответствующих регионов совместно с «Самрук-Казына» и холдингом «Байтерек» в недельный срок создать рабочую группу и проработать вопрос финансирования газопровода «Сарыарка». В том числе путем привлечения соответствующих средств международных финансовых институтов. Ответственный – министр энергетики Канат Бозумбаев, контроль – за первым заместителем премьер-министра Аскаром Маминым», — подчеркнул Сагинтаев.

«Необходимо внести предложения по дальнейшему распределению средств и условий для микрокредитования, особенно на селе. Ответственный – министр труда и защиты населения Мадина Абылкасымова, контроль за заместителями премьер-министра Ерболатом Досаевым и Умирзаком Шукеевым по своим направлениям», — добавил глава правительства.

Подоходный Налог В 2020 Году И Выплата Молодому Специалисту В Образовании

Это означает, что единовременные пособия, выплаченные страхователем молодым специалистам, являются государственными пособиями. Более того, в Законе № 212-ФЗ определено, что не подлежат обложению страховыми взносами государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (п.1 ч.

По договоренности наниматель может оплатить провоз большего объема имущества; 4) единовременное пособие: — на самого выпускника — в размере его месячной тарифной ставки (оклада) по месту работы; — каждого переезжающего члена его семьи — в размере 1/4 пособия, выплачиваемого выпускнику. Пример Молодой специалист переезжает на работу в другую местность вместе с супругой, ребенком и матерью супруги. При этом мать супруги хотя и проживает вместе с семьей молодого специалиста, на их иждивении не находится.

Налог на доходы физических лиц в 2020 году

Владимир Путин дал отмашку для старта налоговой реформы в рамках очередного заседания Федерального собрания РФ. По его словам, уже в 2020 году нужно принять необходимые поправки к Налоговому кодексу, чтобы с 2020 года в России заработала обновленная фискальная система. Цель инноваций — активизациюя экономической жизни, повышение предпринимательской активности и улучшение показателей инвестиционного климата в стране. Увы, конкретные мероприятия президент не озвучил, так что в правительстве продолжаются прения.

Налог, взимаемый с доходов физлиц, — это обязательный сбор, который, как следует из названия, уплачивается россиянами с любого вида дохода. Следовательно, НДФЛ должен быть перечислен в казну как с заработной платы наемных работников, так и с дивидендов, вкладов или выигрышей. В качестве исключений из данного правила указаны лишь некоторые категории доходов — например, социальные выплаты, на которые НДФЛ не начисляется. На текущий момент разные виды доходов облагаются такими процентными ставками:

Подоходный налог с физических лиц в 2020 году с зарплаты — какие изменения ожидаются

- Сотрудники консульств иностранных государств.

- Специалисты административно-технических отделов, а также сотрудники консульств и представительств других государств.

- Персонал, обслуживающий консульства и дипломатические представительства в России.

- Сотрудники МЧС и рядовые кадры таможенных органов.

- Работники министерств обороны и сотрудники отделов внутренних дел.

- Работники международных неправительственных компаний.

- Домашняя прислуга сотрудников консульств и представителей других государств.

- Работники дипломатических организаций, представляющие иностранные государства.

- Артисты, занимающиеся концертной и другой подобной деятельностью на гастролях, имеющие на это подтверждающие документы.

- Работники органов прокуратуры.

Льготы, установленные на подоходный налог, дают возможность работающим гражданам платить в казну значительно меньше денежных средств, чем это было до вышедшего указа. В юриспруденции выражение «льготы» означают «налоговый вычет». Так вот эти самые льготы предоставляют физическим лицам при определенных условиях, принятых российским законодательством.

Письмо Министерства финансов РФ №03-03-06/1/16789 от 15.05.2013

В письме Минфина России говорится, как облагать НДФЛ суммы «подъемных» и как учитывать их в расходах по налогу на прибыль организаций.

По статье 169 Трудового кодекса РФ (далее — ТК РФ) сотрудник по предварительной договоренности с фирмой может переехать на работу в другую местность. При этом новый работодатель обязан возместить этому сотруднику:

- расходы по его переезду, членов его семьи и провозу имущества. Исключение составляют случаи, когда работодатель предоставляет соответствующие средства передвижения;

- расходы по обустройству на новом месте жительства.

Конкретные размеры возмещения расходов определяются соглашением сторон трудового договора. То есть фирма может самостоятельно устанавливать размеры такого возмещения, закрепляя это положение в трудовом или в коллективном договоре.

Обложение НДФЛ

Расходы по обустройству на новом месте жительства, производимые в связи с переездом на работу в другую местность, не облагаются НДФЛ в размерах, установленных соглашением сторон трудового договора. Такой вывод сделан на основании статьи 169 ТК РФ и пункта 3 статьи 217 Налогового кодекса РФ (далее — НК РФ). В последнем указано, что обложению НДФЛ не подлежат все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных с исполнением налогоплательщиком трудовых обязанностей. Сюда входит переезд на работу в другую местность и возмещение командировочных расходов. Причем эти компенсационные выплаты не облагаются НДФЛ в пределах норм, установленных в соответствии с законодательством РФ.

Отметим, что условием освобождения рассматриваемых компенсаций от НДФЛ является наличие на момент переезда трудовых отношений между работником и работодателем, по договоренности с которым он переезжает. При найме нового специалиста оплата его проезда до места работы, указанного в трудовом договоре, компенсацией не признается, так как до заключения трудового договора нормы статьи 169 ТК РФ не применяются. Если фирма решит возместить будущему работнику расходы, связанные с переездом, с суммы выплат нужно удержать НДФЛ. Основание - пункт 1 статьи 208, пункты 1 и 2 статьи 226 НК РФ.

Иначе обстоит дело с суммами возмещения организацией расходов на аренду квартиры сотрудника, переехавшего на работу в другую местность, и членов его семьи. Эти выплаты не подпадают под действие пункта 3 статьи 217 НК РФ. А значит, подлежат обложению НДФЛ в установленном порядке. Отметим, что оплаченная фирмой стоимость аренды жилья для иногороднего работника является его доходом в натуральной форме.

То, что с компенсации расходов на наем жилья работникам, переехавшим на работу в другую местность, и членов его семьи следует удерживать НДФЛ, так как НК РФ предусмотрено освобождение от налогообложения только расходов на переезд, следует из ряда писем Минфина России. Например, от 13.02.2012 № 03-04-06/6-35, от 17.01.2011 № 03-04-06/6-1, от 11.06.2010 № 03-04-06/6-118, от 14.07.2009 № 03-03-06/2/140, от 13.07.2009 № 03-04-06-01/165, от 17.12.2008 № 03-03-06/1/688, от 20.07.2007 № 03-04-06-01/255, от 30.05.2007 № 03-04-06-01/165.

При направлении сотрудника на работу за границу, следует учитывать одну особенность. Суммы возмещения расходов на наем жилья относятся к его доходам, полученным от источников в России. Ведь такое возмещение не является вознаграждением за выполнение трудовых обязанностей (подп. 6 п. 3, п. 4 ст. 208 НК РФ).

Следовательно, фирма как налоговый агент должна удержать НДФЛ с суммы такой компенсации независимо от того, является работник налоговым резидентом РФ или нет (п. 1 ст. 207, ст. 226 НК РФ). Причем НДФЛ с суммы компенсации удерживается (п. 1 и 3 ст. 224 НК РФ):

- по ставке 13 процентов, если работник является налоговым резидентом РФ;

- по ставке 30 процентов, если он перестал быть налоговым резидентом РФ.

Позиция судей

Позиция судей по поводу обложения НДФЛ сумм возмещения расходов на оплату жилья отличается от точки зрения финансового министерства.

Так, в постановлении ФАС Московского округа от 21.03.2011 № КА-А40/1449-11 суд отметил, что в организации был издан приказ, согласно которому при найме высококвалифицированных работников, прибывших из других регионов с целью выполнения трудовых обязанностей, фирма обязана обеспечивать их (на время действия трудового договора) бесплатным жильем с оплатой расходов на их содержание.

В целях реализации такого приказа организация от своего имени заключала договоры аренды квартир с собственниками жилья и производила уплату арендной платы, а также коммунальных и бытовых услуг за проживающих там работников руководящего звена.

При таких обстоятельствах оплата проживания (арендная плата и оплата жилищно-коммунальных услуг) иногородних работников на время действия трудовых договоров является компенсацией при переезде на работу в другую местность. Это определено статьями 165, 169 ТК РФ. Уплаченные организацией суммы не облагаются НДФЛ.

Отметим, что аналогичные выводы содержатся в постановлениях ФАС Уральского округа от 09.01.2007 № Ф09-11484/06-С2 и ФАС Поволжского округа от 16.03.2006 № А72-5629/05-6/435.

Согласно постановлениям ФАС Уральского округа от 08.06.2012 № Ф09-3304/12 и ФАС Московского округа от 21.08.2008 № КА-А40/7732-08, расходы на наем жилого помещения представляют собой компенсацию за переезд на работу в другой регион, то есть не имеют отношения к системе оплаты труда, поскольку:

- договоры аренды жилых помещений заключались в целях осуществления хозяйственной деятельности организации, для возможности найма руководителя, чтобы обеспечить организацию деятельности налогового агента;

- произведенные организацией выплаты арендодателям жилых помещений связаны с исполнением иногородним сотрудником его должностных обязанностей, предусмотрены условиями трудового договора, не связаны с системой оплаты труда и произведены в интересах самой организации как работодателя;

- оплата найма жилого помещения произведена самой организацией непосредственно арендодателям жилых помещений;

- данные затраты отнесены налогоплательщиком на общехозяйственные расходы и в фонд заработной платы не включались;

- доказательств, свидетельствующих, что оплата проживания в квартире произведена организацией не в связи с осуществлением генеральным директором своих трудовых обязанностей, налоговой инспекцией не представлено;

- налоговой службой не доказано, что денежные средства, предназначенные для оплаты найма жилья, фактически остались у работника в свободном распоряжении и были им израсходованы на личные нужды.

Аналогичные выводы представлены в постановлениях ФАС Западно-Сибирского округа от 02.09.2011 № А70-10656/2010 и от 17.11.2010 № А4526455/2009, ФАС Волго-Вятского округа от 24.06.2008 № А43-28282/2007-37-943 и ФАС Уральского округа от 29.10.2007 № Ф09-8769/07-С3. Согласно им, оплата жилья иногородним сотрудникам, предусмотренная трудовым договором, непосредственно связана с выполнением ими своих трудовых обязанностей и является компенсационной выплатой, не облагаемой НДФЛ.

Учет в расходах по налогу на прибыль

По мнению Минфина России, суммы выплаченных «подъемных», связанных с переездом на работу в другую местность, предусмотренные статьей 169 ТК РФ, для целей налогообложения прибыли организации могут быть учтены следующим образом:

- в составе прочих расходов, связанных с производством и реализацией;

- в пределах размеров, определенных сторонами трудового договора;

- при условии соответствия данных расходов положениям пункта 1 статьи 252 НК РФ.

Дело в том, что к прочим расходам, связанным с производством и реализацией, относятся суммы выплаченных «подъемных» в пределах норм, установленных в соответствии с законодательством РФ (подп. 5 п. 1 ст. 264 НК РФ).

Для организаций, не финансируемых за счет средств федерального бюджета, нормы «подъемных» не установлены. Значит, указанные затраты могут быть учтены в пределах размеров, определенных сторонами трудового договора.

Отметим, что ранее у финансового министерства была иная позиция. Специалисты считали, что глава 25 НК РФ ограничивает расходы на «подъемные» для всех категорий налогоплательщиков. Поэтому организации, не финансируемые за счет средств бюджета, должны были признавать затраты по возмещению расходов сотрудникам в связи с их переездом на работу в другую местность в пределах размеров, утвержденных постановлением Правительства РФ от 02.04.2003 № 187. Об этом свидетельствуют, например, письма Минфина России от 20.07.2007 № 03-04-06-01/255, от 22.05.2007 № 03-04-06-01/152, от 14.03.2006 № 03-03-04/2/72, от 17.01.2006 № 03-03-04/1/30.

Затем позиция изменилась. Еще в письме от 23.07.2009 № 03-03-05/138 Минфин России отметил, что затраты по возмещению расходов сотрудникам, связанных с их переездом на работу в другую местность, предусмотренные статьей 169 ТК РФ, для целей налогообложения прибыли организации могут учесть:

- в составе прочих расходов, связанных с производством и реализацией;

- в пределах размеров, определенных сторонами трудового договора;

- и при условии соответствия данных расходов положениям пункта 1 статьи 252 НК РФ.

Таким образом, организации могут учесть в расходах для исчисления налога на прибыль выплаченные «подъемные» в размере, определенном в трудовом договоре.

Справка: для расходов в виде сумм выплаченных «подъемных» датой признания расходов для налогоплательщиков, применяющих метод начисления, является дата перечисления денежных средств с расчетного счета (выплаты из кассы) (подп. 4 п. 7 ст. 272 НК РФ).

Бухгалтерский учет

В бухгалтерском учете расходы фирмы на выплату «подъемных» при переезде работника в другую местность следует квалифицировать как расходы, связанные с подбором персонала. В соответствии с ПБУ 10/99 они представляют собой расходы по обычным видам деятельности.

Затраты на выплату «подъемных» в бухгалтерском учете признаются в полной сумме в том отчетном периоде, когда они осуществлены.

Для отражения расходов по обычным видам деятельности предусмотрены счета учета затрат на производство, например:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Для отражения операций по расчетам с работниками организации, отличным от заработной платы, используется счет 73 «Расчеты с персоналом по прочим операциям». Начисление суммы «подъемных» отражают по кредиту счета 73 в корреспонденции с дебетом счетов учета затрат на производство, выплату - по дебету счета 73 в корреспонденции с кредитом счетов 50 «Касса», 51 «Расчетный счет».

ООО «Альфа» (г. Екатеринбург) приняло на работу иногороднего специалиста (г. Чебоксары) с окладом 50 000 рублей.

Трудовым договором предусмотрено, что фирма возмещает сотруднику расходы, связанные с переездом в город Екатеринбург, на сумму 100 000 руб., а именно:

- расходы на проезд работника и членов его семьи – в размере 15 000 руб.;

- расходы по провозу имущества – в размере 10 000 руб.;

- расходы на обустройство в размере 1,5 месячного оклада, что составило 75 000 руб.

Бухгалтер производственной организации выдал работнику аванс в размере 60 000 рублей.

Фактические затраты на переезд составили:

- на проезд работника и членов его семьи – 17 000 руб.;

- расходы по провозу имущества – в размере – 15 000 руб.;

- на обустройство – 77 000 руб.

В бухгалтерском учете ООО «Альфа» были сделаны следующие записи:

Дебет 73 Кредит 50

– 60 000 руб. – выдан работнику аванс на переезд к новому месту работы;

Дебет 26 Кредит 73

– 109 000 руб. (17 000 + 15 000 + 77 000) – отражена сумма расходов на переезд;

Дебет 99-2 Кредит 68 субсчет «Расчеты с бюджетом по налогу на прибыль»

– 1800 руб. ((109 000 руб. – 100 000 руб.) х 20%) – отражено постоянное налоговое обязательство в части превышения расходов на переезд;

Дебет 73 Кредит 50

– 40 000 руб. (100 000 – 60 000) – выдана оставшаяся сумма компенсации работнику

Отметим, что на момент переезда на работу в другую местность человек должен состоять в трудовых отношениях с тем же работодателем, по соглашению с которым осуществляется его переезд.

В случае найма нового сотрудника и оплаты проезда до его места работы, указанного в трудовом договоре, а также расходов по обустройству на новом месте жительства, применение положений статьи 169 ТК РФ является необоснованным.

Таким образом, затраты по возмещению указанных расходов принимаемых на работу новых сотрудников не могут быть учтены в целях налогообложения прибыли на основании подпункта 5 пункта 1 статьи 264 НК РФ.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

«Клерк» Рубрика Управление персоналом (аутсорсинг, аутстаффинг)

Меры поддержки молодых специалистов — это экономические и социальные способы их привлечения и закрепления в различных сферах и отраслях:

- государственные субсидии;

- компенсации и стимулирующие доплаты; ссуды на обустройство; прочие выплаты работодателей.

Молодые специалисты и виды поддержки

Понятие «молодой специалист» широко используется в действующих законах, НПА и отраслевых соглашениях. Одновременно закон не выработал четкие критерии для отнесения работников к этой категории занятых. Поэтому критерии отнесения выделим на основании анализа ТК и отраслевых соглашений.

Критерии, используемые для определения статуса молодого специалиста

Дополнительные критерии, установленные в организациях Федерального агентства по техническому регулированию и метрологии:

1. Лицо должно трудоустроиться по профилю полученной специальности в течение 3 месяцев непосредственно после окончания учебного заведения.

Дополнительные критерии, установленные в организациях Федеральной службы по гидрометеорологии и мониторингу окружающей среды:

1. Лицо направляется на работу по заявке работодателя.

Дополнительные критерии, установленные в ОАО «РЖД»:

1. Лицо должно окончить полный курс обучения в вузе с отрывом от производства, то есть лицо должно являться выпускником вуза очной формы обучения.

2. Лицо обучалось по договору целевой подготовки специалиста.

3. Лицо было принято на работу на основании направления, выданного учебным заведением по согласованию с работодателем.

Кроме того, в Отраслевых соглашениях установлен и возрастной критерий. Статус молодого специалиста распространяется на лиц в возрасте до 30 — 35 лет.

Отраслевое соглашение в отношении федеральных государственных бюджетных учреждений, находящихся в ведении Росгидромета на 2018 — 2020 годы (утв. Росгидрометом, Общероссийским профсоюзом авиационных работников 15.03.2018)

Отраслевое соглашение по органам и организациям Федеральной службы государственной статистики на 2018 — 2020 годы (утв. Общероссийским профсоюзом работников государственных учреждений и общественного обслуживания РФ, Росстатом 14.12.2017)

Отраслевое соглашение по организациям железнодорожного транспорта на 2020 — 2022 годы (утв. Российским профсоюзом железнодорожников и транспортных строителей, Советом Общероссийского отраслевого объединения работодателей железнодорожного транспорта 30.08.2019)

Положение о молодом специалисте ОАО «РЖД»

Отраслевое соглашение по радиоэлектронной промышленности Российской Федерации на 2018 — 2020 годы (утв. Российским профсоюзом работников радиоэлектронной промышленности, Общероссийским отраслевым объединением работодателей «Союз машиностроителей России», Минпромторгом России 27.02.2018)

Критерии, предусмотренные в отраслевых соглашениях, распространяются только на работников конкретной отрасли.

Молодые специалисты имеют право на льготы и выплаты при первом трудоустройстве. На федеральном уровне регулируется единственная гарантия — в соответствии со ст. 70 ТК, к ним работодатель не применяет испытательный срок в течение 12 месяцев со дня выпуска.

Все остальные льготы, разовые выплаты и другие меры социальной и экономической помощи молодым специалистам предоставляются:

- в виде помощи государства молодым специалистам в рамках реализации федеральных целевых программ — перечисляются в дорожных картах и НПА;

- субъектами федерации — регулируются региональными подпрограммами и НПА;

- федеральными ведомствами — прописаны в отраслевых соглашениях и договорах;

- конкретными предприятиями и организациями — содержатся в локальных документах.

Обобщенно список возможных преференций молодым специалистам выглядит следующим образом:

1. Единовременная выплата при трудоустройстве — подъемные на обзаведение хозяйством (от 10 000 до 50 000 рублей и более).

2. Стимулирующие доплаты — от 5 000 рублей.

3. Беспроцентные ссуды на обустройство.

4. Субсидии и льготные кредиты на покупку и строительство жилья по программам для работников образования, здравоохранения и сельского хозяйства (от 500 000 рублей).

5. Возможность получения ведомственного (корпоративного) жилья.

6. Компенсация расходов на переезд, транспортных расходов — в зависимости расстояния переезда.

7. Возмещение затрат на содержание детей в детских садах (полное или частичное).

Размер льгот и выплат имеет региональные и ведомственные различия. Он может носить конфиденциальный характер — это характерно для коммерческих структур.

Обратите внимание, все перечисленные льготы и выплаты не носят обязательного характера. Вероятность получения поддержки молодыми специалистами выше в государственных и бюджетных структурах. Госкорпорации и коммерческие организации предоставляют их по собственному усмотрению.

Меры государственной поддержки

В 2020 году действующих программ поддержки молодых специалистов немного. Из государственных только одна. Она реализуется в рамках:

- Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия — Постановление Правительства РФ от 14.07.2012 № 717 (с изменениями на 28.05.2020).

- Государственной программы Российской Федерации «Развитие здравоохранения», утвержденной Постановлением Правительства РФ от 26.12.2017 № 1640. В регионах программы реализуются через местные подпрограммы субсидирования затрат на жилье.

Обеспечение жильем молодых специалистов

Предоставление жилья выпускникам средних профессиональных и высших учебных заведений, впервые трудоустроившимся в государственные или муниципальные учреждения (педагогам, представителям агропромышленных профессий).

Предоставление и распределение субсидий на единовременные компенсационные выплаты молодым специалистам в рамках госпрограммы развития сельского хозяйства, утв. Постановлением Правительства РФ от 14.07.2012 № 717 (с изменениями на 28.05.2020).

«Земский доктор» и «Земский фельдшер»

(до 2018 года участвовали только молодые специалисты)

Кадровое обеспечение медицинских организаций, расположенных в труднодоступных районах, районах с низкой плотностью населения и удаленных сельских поселениях.

Предоставление и распределение субсидий из федерального бюджета бюджетам субъектов Российской Федерации на единовременные компенсационные выплаты медицинским работникам в рамках госпрограммы «Развитие здравоохранения», утв. Постановлением Правительства РФ от 26.12.2017 № 1640.

Общие требования для получения субсидии (до 70% стоимости):

- возраст специалиста — до 35 лет;

- отсутствие собственного жилья (кроме признанного непригодным для проживания);

- постоянное проживание в сельской местности;

- один из супругов работает в агропромышленной или социальной сфере;

- наличие собственных средств на приобретение жилья — 30% от его стоимости (предельная стоимость жилья устанавливается на уровне субъектов РФ, в среднем она составляет 2 145 000 рублей).

Покажем на примере, что получит в 2020 году врач — молодой специалист, если переедет в регион с особым статусом (Московская и Ленинградская области) или в обычный.

Размер единовременной выплаты участникам программы, прибывшим (переехавшим) на работу в сельские населенные пункты либо поселки городского типа, расположенные на удаленных и труднодоступных территориях

врачи — 1 миллион рублей;

фельдшеры — 500 тысяч рублей.

Постановление правительства Московской области от 25.06.2019 № 375/19 «О внесении изменений в постановление правительства Московской области от 03.04.2018 № 204/13 «Об утверждении Порядка предоставления единовременных компенсационных выплат медицинским работникам в Московской области».

врачи — 1,5 миллиона рублей;

фельдшеры — 750 тысяч рублей.

Постановлением правительства Ленинградской области от 26.02.2018 № 52.

Постановление правительства Ленинградской области от 17.03.2020 № 128.

врачи — 1 миллион рублей;

фельдшеры — 500 тысяч рублей.

Постановлением Коллегии Администрации Кемеровской области от 21.03.2018 № 103 «Об утверждении Порядка предоставления единовременной компенсационной выплаты отдельным категориям медицинских работников».

Программа предусматривает предоставление гражданам социальных выплат из федерального, областного и местного бюджетов на строительство (приобретение) жилья в сельской местности в размере 70% от расчетной стоимости строительства (приобретения) жилья.

Постановление правительства Ростовской области от 29.01.2014 № 76 «О порядке предоставления социальных выплат на строительство (приобретение) жилья гражданам Российской Федерации, проживающим в сельской местности, в том числе молодым семьям и молодым специалистам, за счет средств областного бюджета».

В каждом регионе предусмотрены собственные льготы для молодых специалистов, приходящих в бюджетную сферу. Уточнить информацию можно на официальных порталах органов власти.

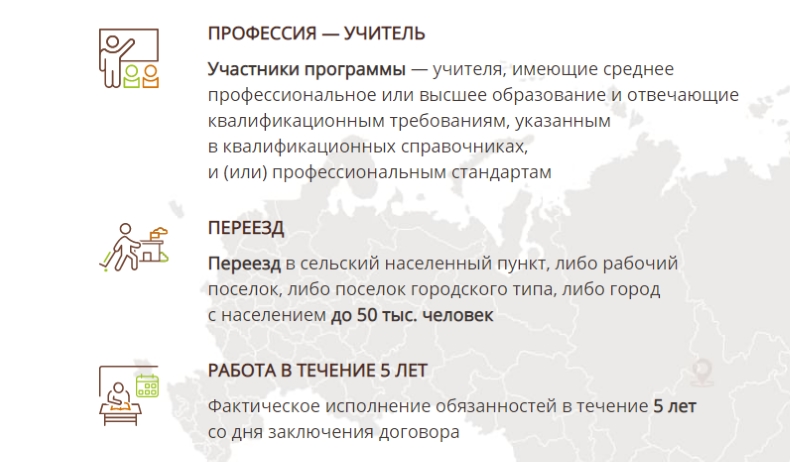

Если речь об учителе или необходимо узнать, какую помощь оказывает государство молодым специалистам воспитателям, следует обратиться на сайт министерства (департамента) образования выбранного региона. С 2020 года функционирует сайт программы «Земский учитель» (Постановление Правительства РФ от 09.11.2019 № 1430 с изменениями от 22.01.2020 № 36). На первой странице ресурса описаны общие условия участия:

В качестве примера — размер региональных субсидий на приобретение жилья учителям и НПА.

Размер единовременной компенсации учителю, прибывшему на работу в сельский населенный пункт, либо рабочий поселок, либо поселок городского типа, либо город с населением до 50 тысяч человек

Распоряжение Министерства образования Московской области от 18.12.2019 № 93

Постановление правительства Ленинградской области от 27.12.2019 № 632

Постановление правительства Кемеровской области № 748 от 25.12.2019

Приказ департамента образования № 366 от 21.02.2020

Постановление правительства Ростовской области № 646 от 17.10.2018

Приказ Министерства общего и профессионального образования Ростовской области № 964 от 18.12.2019

ВАЖНО! Размер компенсации в Дальневосточном федеральном округе составляет 2 млн рублей.

Что необходимо для оформления

Чтобы получить единовременную субсидию в рамках госпрограмм, необходимо собрать такой пакет документов — предоставляются копии:

- документ, удостоверяющий личность;

- трудовой договор заверенный работодателем;

- трудовая книжка; диплом об окончании образовательного учреждения с приложением;

- удостоверение об окончании клинической интернатуры (ординатуры);

- действующий сертификат специалиста;

- реквизиты счета, открытого работником в кредитной организации для перечисления выплаты;

- свидетельство о постановке на налоговый учет; страховое пенсионное свидетельство;

- справка об отсутствии целевых обязательств.

Социальная выплата используется:

- на приобретение жилого помещения в оговоренной местности, находящегося в эксплуатации не более пяти лет с момента его ввода;

- на строительство жилого дома, в том числе на завершение ранее начатого строительства жилого дома;

- на участие в долевом строительстве многоквартирного жилого дома в сельской местности.

При получении субсидии молодым специалистом или членом молодой семьи берется обязательство работать по трудовому договору не менее 5 лет в организации агропромышленного комплекса или социальной сферы в сельской местности.

Что в Башкирии положено молодым специалистам

Мера поддержки от государства

Где читать подробнее

медицинским работникам (врачам, фельдшерам) в возрасте до 50 лет, переехавшим с 2019 года на работу в сельские населенные пункты, рабочие поселки, поселки городского типа или города с населением до 50 тыс. человек.

медицинским работникам с высшим образованием по специальностям «Акушерство и гинекология», «Анестезиология и реаниматология», «Неонатология», «Онкология», «Рентгенэндоваскулярная диагностика и лечение», «Сердечно-сосудистая хирургия», «Урология», «Кардиология», «Оториноларингология», «Неврология», «Эндокринология», «Детская хирургия», «Скорая медицинская помощь», переехавшим в сельскую местность.

врачам, работающим с 2012 года в сельской местности и не попавшим ранее в программу «Земский доктор».

проработать в сельской местности

в местное управление здравоохранения

постановление Правительства Республики Башкортостан от 30 июля 2019 года №455.

постановление Правительства Республики Башкортостан от 17 апреля 2019 года № 230.

постановление Правительства Республики Башкортостан от 07 мая 2019 года № 278

фельдшерам, после 1 января 2016 года устроившимся на работу в фельдшерско-акушерские пункты Башкирии.

500 тысяч рублей.

проработать не менее пяти лет.

в местное управление здравоохранения.

постановление Правительства Республики Башкортостан от 22 ноября 2016 года №495.

выпускникам аграрных вузов по специальностям «Агрономия», «Электрификация и автоматизация сельского хозяйства», «Зоотехния», «Ветеринария», «Механизация сельского хозяйства», «Автомобили и автомобильное хозяйство», «Бухгалтерский учет, анализ и аудит»; «Экономика и управление на предприятии (в аграрном производстве)» в возрасте до 35 лет.

Пособие могут получить до 70 человек в год.

500 тысяч рублей

устроиться работать на сельскозяйственное предприятие в год окончания учебы, отработать три года.

постановление Правительства Республики Башкортостан от 31 июля 2009 года № 305.

Помощь с покупкой жилья

желающим переехать в село и сельчанам, работающим в сельхозпредприятии (в том числе ветеринаром) или социальной сфере. Важно работать именно в сельской местности, не иметь своего жилья или быть нуждающимся в улучшении жилищных условий.

размер господдержки — 70% от стоимости жилья. Остальное вы должны выплатить сами.

Есть ограничения по стоимости и площади. Для расчета компенсации будут использовать стоимость квадратного метра — 30 тысяч рублей, а площадь — в зависимости от количества членов семьи. Для одиноко проживающих граждан это33 кв. м, для семьи из двух человек —42 кв. м, если в семье три и более человек — по18 кв. м. на каждого.

Например, если в семье четыре человека (папа, мама и двое детей), им полагается жильё площадью72 кв. м. Размер выплаты составит72 кв. м* 30 000 рублей * 70% = 1 512 000 рублей.

Вы можете купить дом и большей площади, но компенсируют вам только в пределах норматива.

Можно использовать материнский капитал.

Получив субсидию, вы должны будете проработать на селе не менее пяти лет.

в МФЦ, отдел сельского хозяйства района или республиканский Центр сельскохозяйственного консультирования. Его телефон (347)273-15-10.

постановление Правительства РБ от 12.12.2019 года № 728.

Прибавка к зарплате

молодым учителям, впервые поступившим на работу после университета.

премия в размере 0,3% от платы за фактическую нагрузку.

Действует три года до получения квалификационной категории.

к своему работодателю.

постановление Правительства РБ от 27.10.2008 № 374

молодым специалистам по работе с молодежью, психологам

для тех, кому пока нет 30 лет, получившим высшее образование и устроившимся на работу в течение трех месяцев после получения диплома. Действует первые три года работы.

к своему работодателю.

Где читать подробнее: п.9.7 постановления Правительства Республики Башкортостан от 16 октября 2012 года №367.

молодым спортивным тренерам.

до 50% от оклада

для получивших первое высшее или среднее профессиональное образование и устроившихся на работу в течение года после получения диплома. Действует первые четыре года работы.

к своему работодателю.

Где читать подробнее: п.15.3 постановления Правительства Республики Башкортостан от 17 ноября 2014 года №515.

Гранты и выплаты

молодым учителям, работающим в сельской местности.

100 грантов от главы республики по 600 тысяч рублей.

распределяются по конкурсу. Участвовать могут учителя до 35 лет, работающие не менее двух лет в населенных пунктах, где живет менее 10 тысяч человек. Победители должны проработать в учебном заведении не менее 10 лет.

к своему работодателю.

Где читать подробнее: приложение №2 к указу Главы Республики Башкортостан № УГ-170 от 11 июня 2019.

25 грантов от главы республики по 40 тысяч рублей.

распределяются по конкурсу раз в два года. Участвовать могут учителя до 30 лет, работающие не менее двух лет.

к своему работодателю.

приложение №2 указа президента Республики Башкортостан от 18.06.2011 № УП-278.

ежегодная выплата обучающимся по программам специалитета и ординатуры

обучающимся по программам специалитета – 5000 рублей, обучающимся по программам ординатуры – 8000 рублей.

нужно заключить договор о целевом обучении

в местное управление здравоохранения

постановление Правительства Республики Башкортостан от 30 ноября 2017 года N 566.

выпускникам, не нашедшим работу в течение года после получения диплома.

по договоренности с предприятием. Государство компенсирует им до 18,2 тыс. рублей ежемесячно.

продолжительность участия в стажировке не может превышать шесть месяцев. По статистике, 70% стажеров закрепляются на предприятии.

в Центр занятости населения.

постановление Правительства Республики Башкортостан от 23 августа 2017 года № 387.

Читайте также: