Налоги презентация 9 класс обществознание

Опубликовано: 14.05.2024

Налоговая система в РФ

| Вложение | Размер |

|---|---|

| nalogovaya_sistema_v_rf.ppt | 976.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж , взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система - совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоговая система России Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Региональные налоги: Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Источники налогового права: 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется "законодательством о налогах и сборах"), которое, в свою очередь, включает следующие элементы: • федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее: - НК РФ; - иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах: - законы субъектов РФ; - иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права). 4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами: • акты органов общей компетенции: - указы Президента РФ; - постановления Правительства РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции - ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов Прямые Косвенные Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество) Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов Аккордные Подоходные устанавливаются вне зависимости от уровня дохода экономического агента. составляют какой-то определённый процент от дохода.

Типы подоходных налогов: Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями. Прямой Косвенный На прибыль - облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев); 43% (доходы банков, бирж от посреднической деятельности); 90% (доходы от казино и игорного бизнеса) НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога Размер налога от Фонда Оплаты Труда Из чьих средств платится налог Периодичность декларирования НДФЛ – налог на доходы физических лиц 13% Работника Сведения 1 раз в год Страховые и накопительные взносы в Пенсионный Фонд ( Обязательное страхование ) 26% Работодателя 1 раз в полгода – сведения, 1 раз в квартал - расчеты Взносы в Фонд Социального страхования 2,9% Работодателя 1 раз в квартал – расчеты Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний В зависимости от вида деятельности – от 0,2% и выше Работодателя Взносы в Федеральный Фонд медицинского страхования 3,1% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет Взносы в Территориальный Фонд медицинского страхования 2% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет ВСЕГО работодатель платит: Не менее 34,2% от ФОТ Работодателя Работник платит (Работодатель за него перечисляет в бюджет): 13% от ФОТ Работника Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения - ОСН, УСН, ЕНВД, кроме ЕСХН: Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе. Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе: Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами. Мадсен Пири, президент Института Адама Смита На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходы Патриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом. Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением. взыскивать налоги. Хроника Бургундии, 604 год

№ Критерии оценивания ответа на задание С9 Баллы К1 Раскрытие смысла высказывания Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании 1 Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании 0 К2 Представление и пояснение собственной позиции выпускника Представлена и пояснена собственная позиция выпускника 1 Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена 0 К3 Характер и уровень приводимых суждений и аргументов Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы 3 При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации 2 Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация 1 Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису 0 Максимальный балл 5

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Обществознание 9 класс

Одной из важных доходных статей государственного бюджета являются налоги. В разные эпохи в разных государствах всегда собирали налоги. Вспомним примеры из Истории России… Из истории…

- В древнеславянском государстве (конец IX в.) основным источником доходов казны стала дань — прямой налог (подать), собираемый с населения. Первые упоминания о взимании дани относятся к эпохе князя Oлeга.

- Во времена Золотой Орды (1243—1480) появились различного рода подати и сборы с податного населения. В XIV—XV вв. помимо ордынской дани со свободного населения взималась дань, которая направлялась прямо в княжескую казну — в виде натуральных сборов.

- При Иоанне IV Грозном (1530—1584) в 1555 г. установлен сбор четвертовых денег (денег из чети), представлявших собой подать, взимавшуюся с населения для содержания должностных лиц. Сбор их осуществляли чети — центральные государственные учреждения (XVI—XVII вв.), ведавшие сбором разного вида податей (оборонные, стрелецкие, ямские, полоняничные деньги, таможенные и кабацкие пошлины).

- Для покрытия дополнительных расходов Петр Великий ввел чрезвычайные налоги: деньги драгунские, рекрутские, корабельные, подать на покупку драгунских лошадей. Вводятся прибыльщики — чиновники, которые должны «сидеть и чинить государю прибыли», придумывать новые виды податей. По инициативе прибыльщиков были введены: подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с продажи съестного; налоги с найма домов; ледокольный налог и др.

- В ходе реформы подворное налогообложение было заменено подушной податью, введены новые виды налогообложения — горная подать, гербовые сборы, пробирная пошлина, знаменитый налог на бороды.

- Налоги делятся на прямые, которыми облагаются доходы и имущество (например, налог на доходы физических лиц), и косвенные, которые включаются в цену товаров (таковы акцизы).

- Если налоги — это обязательные платежи, взимаемые государством, то порядок их взимания, размеры регулируются законами, которые должны быть хорошо известны всем налогоплательщикам.

- 1) дивиденды и проценты;

- 2) страховые выплаты при наступлении страхового случая;

- 3) доходы, полученные от использования авторских или иных смежных прав;

- 4) доходы, полученные от сдачи в аренду или иного использования имущества;

- 5) доходы от реализации недвижимого имущества, акций или иных ценных бумаг, прав требования к организации, иного имущества;

- 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия;

- 7) доходы, полученные от использования любых транспортных средств, и др.

- государственные пособия (за исключением пособий по временной нетрудоспособности и

- государственные пенсии;

- все виды установленных действующим законодательством компенсационных выплат, связанных с возмещением вреда, оплатой стоимости полагающегося натурального довольствия, оплатой стоимости питания, спортивного снаряжения и т. д. для спортсменов, увольнением работников, гибелью военнослужащих и др.

- Уклонение от уплаты налогов с организаций (ст. 199 УК РФ) путём включения в бухгалтерские документы заведомо искажённых данных о доходах или расходах путём сокрытия других объектов налогообложения, совершённое в крупном размере, наказывается штрафом в размере от 100 тыс. до 300 тыс. руб. или в размере заработной платы или иного дохода осуждённого за период от 1 года до 2 лет, либо принудительными работами на срок до 2 лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 3 лет или без такового, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 2 лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 3 лет или без такового.

- Уклонение гражданина от уплаты налога (ст. 198 УК РФ) путём непредставления декларации о доходах в случаях, когда подача декларации является обязательной, либо путём включения в декларацию заведомо искажённых данных о доходах или расходах, совершённое в крупном размере, наказывается штрафом в размере от 100 тыс. до 300 тыс. руб. или в размере заработной платы или иного дохода осуждённого за период от 1 года до 2 лет, либо принудительными работами на срок до 1 года, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 1 года. То же деяние, совершённое в особо крупном размере, наказывается штрафом в размере от 200 тыс. до 500 тыс. руб. или в размере заработной платы или иного дохода осуждённого за период от 18 месяцев до 3 лет, либо принудительными работами на срок до 3 лет, либо лишением свободы на тот же срок.

- Уклонение гражданина от уплаты налога признаётся совершённым в крупном размере, если сумма неуплаченного налога за 3 финансовых года подряд превышает 600 тыс. руб., а в особо крупном размере — более 3 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 9 млн руб.

- Лицо, впервые совершившее преступление, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и пеней, а также сумму штрафа в размере, определяемом в соответствии с НКРФ.

Описание презентации по отдельным слайдам:

Налоги Параграф 9 Учебник «Обществознание. 9 класс». Авторы А.Ф.Никитин, Т.И. Никитина Обществознание 9 класс

Одной из важных доходных статей государственного бюджета являются налоги. В разные эпохи в разных государствах всегда собирали налоги. Вспомним примеры из Истории России…

Из истории… В древнеславянском государстве (конец IX в.) основным источником доходов казны стала дань — прямой налог (подать), собираемый с населения. Первые упоминания о взимании дани относятся к эпохе князя Oлeга. Во времена Золотой Орды (1243—1480) появились различного рода подати и сборы с податного населения. В XIV—XV вв. помимо ордынской дани со свободного населения взималась дань, которая направлялась прямо в княжескую казну — в виде натуральных сборов. При Иоанне IV Грозном (1530—1584) в 1555 г. установлен сбор четвертовых денег (денег из чети), представлявших собой подать, взимавшуюся с населения для содержания должностных лиц. Сбор их осуществляли чети — центральные государственные учреждения (XVI—XVII вв.), ведавшие сбором разного вида податей (оборонные, стрелецкие, ямские, полоняничные деньги, таможенные и кабацкие пошлины).

Из истории… Для покрытия дополнительных расходов Петр Великий ввел чрезвычайные налоги: деньги драгунские, рекрутские, корабельные, подать на покупку драгунских лошадей. Вводятся прибыльщики — чиновники, которые должны «сидеть и чинить государю прибыли», придумывать новые виды податей. По инициативе прибыльщиков были введены: подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с продажи съестного; налоги с найма домов; ледокольный налог и др. В ходе реформы подворное налогообложение было заменено подушной податью, введены новые виды налогообложения — горная подать, гербовые сборы, пробирная пошлина, знаменитый налог на бороды.

Изучите статью из Налогового кодекса и сформулируйте определение понятия «налоги»

Нало́г — обязательный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Налоги делятся на прямые, которыми облагаются доходы и имущество (например, налог на доходы физических лиц), и косвенные, которые включаются в цену товаров (таковы акцизы). Если налоги — это обязательные платежи, взимаемые государством, то порядок их взимания, размеры регулируются законами, которые должны быть хорошо известны всем налогоплательщикам.

Налоги с физических лиц взимаются, если они получили доходы от соответствующих законодательству источников в Российской Федерации или за её пределами. Налоговый кодекс относит к доходам от источников в Российской Федерации: 1) дивиденды и проценты; 2) страховые выплаты при наступлении страхового случая; 3) доходы, полученные от использования авторских или иных смежных прав; 4) доходы, полученные от сдачи в аренду или иного использования имущества; 5) доходы от реализации недвижимого имущества, акций или иных ценных бумаг, прав требования к организации, иного имущества; 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия; 7) доходы, полученные от использования любых транспортных средств, и др.

Не подлежат налогообложению следующие виды доходов: государственные пособия (за исключением пособий по временной нетрудоспособности и государственные пенсии; все виды установленных действующим законодательством компенсационных выплат, связанных с возмещением вреда, оплатой стоимости полагающегося натурального довольствия, оплатой стоимости питания, спортивного снаряжения и т. д. для спортсменов, увольнением работников, гибелью военнослужащих и др.

С трудовых доходов установлена единая ставка налога — 13%. Но в отношении пассивных доходов: а) от выигрышей и призов, от процентов по вкладам в банках (в части, превышающей установленные размеры) ставка налога — 35%; б) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, доходов в виде процентов по облигациям — 9%.

Некоторым налогоплательщикам (предпринимателям без образования юридического лица, частным нотариусам и др.) необходимо ежегодно представлять в налоговые инспекции по месту жительства налоговую декларацию. Это официальное заявление налогоплательщика о полученных им за определённый период доходов и распространяющихся на них налоговых скидках и льготах.

Виды ответственности за неуплату налогов По российскому законодательству должностные лица и граждане, виновные в нарушении налогового законодательства, привлекаются к административной, уголовной и дисциплинарной ответственности

Административная ответственность • за неуплату или неполную неуплату сумм налога в результате занижения налоговой базы (т. е. дохода, подлежащего налогообложению), иного неправильного исчисления налога или других неправильных действий (бездействия) предусмотрен штраф в размере 20% от неуплаченных сумм налога; • за грубое нарушение организациями правил учёта доходов и (или) расходов и (или) объектов налогообложения, за нарушение налогоплательщиком установленного срока подачи заявления о постановке на учёт в налоговом органе предусмотрен штраф в твёрдой сумме; • за непредставление налоговой декларации в налоговый орган по месту учёта предусмотрен штраф в размере 5% от суммы налога, подлежащей уплате (доплате) на основе этой декларации, и т. д.

Уголовная ответственность Уклонение от уплаты налогов с организаций (ст. 199 УК РФ) путём включения в бухгалтерские документы заведомо искажённых данных о доходах или расходах путём сокрытия других объектов налогообложения, совершённое в крупном размере, наказывается штрафом в размере от 100 тыс. до 300 тыс. руб. или в размере заработной платы или иного дохода осуждённого за период от 1 года до 2 лет, либо принудительными работами на срок до 2 лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 3 лет или без такового, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 2 лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 3 лет или без такового. Уклонение гражданина от уплаты налога (ст. 198 УК РФ) путём непредставления декларации о доходах в случаях, когда подача декларации является обязательной, либо путём включения в декларацию заведомо искажённых данных о доходах или расходах, совершённое в крупном размере, наказывается штрафом в размере от 100 тыс. до 300 тыс. руб. или в размере заработной платы или иного дохода осуждённого за период от 1 года до 2 лет, либо принудительными работами на срок до 1 года, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 1 года. То же деяние, совершённое в особо крупном размере, наказывается штрафом в размере от 200 тыс. до 500 тыс. руб. или в размере заработной платы или иного дохода осуждённого за период от 18 месяцев до 3 лет, либо принудительными работами на срок до 3 лет, либо лишением свободы на тот же срок. Уклонение гражданина от уплаты налога признаётся совершённым в крупном размере, если сумма неуплаченного налога за 3 финансовых года подряд превышает 600 тыс. руб., а в особо крупном размере — более 3 млн руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 9 млн руб. Лицо, впервые совершившее преступление, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и пеней, а также сумму штрафа в размере, определяемом в соответствии с НКРФ.

Дисциплинарная ответственность К дисциплинарной ответственности привлекаются, например, сотрудники налоговых органов, совершившие дисциплинарные проступки, не предусматривающие административную и уголовную ответственность.

Задание: Составить «Памятка налогоплательщика» по материалам презентации и параграфа 9 (должна быть информация – определение налога, виды налогов, права и обязанности налогоплательщика, ответственность за неуплату налогов, остальная информация по вашему выбору) Примечание: можно в письменном виде или печатном, оформление любое, можно добавить рисунки, фото.

Описание презентации по отдельным слайдам:

8 класс урок Экономики Налоги Учитель математики Калюк Г.Р. МБОУ «СОШ №14» г.Братск

Налоги – это обязательные сборы, взимаемые государством с физических и юридических лиц с целью финансового обеспечения государства. Функции налогов: фискальная регулирующая стимулирующая

база ставка Налог Количественное выражение того, с чего исчисляется налог Размер налога на единицу налоговой базы Объекты взимания налогов Доходы Имущество Юридически значимые действия Ввоз и вывоз товаров за границу

Виды налогов. налоги косвенные прямые Налог, взимаемый с доходов физических и юридических лиц Налог, взимаемый с товаров и видов деятельности

К косвенным налогам относятся: 1)налог на добавленную стоимость – НДС; 2)налог с оборота; 3)налог с продаж; 4)акцизный налог; 5)таможенная пошлина.

налоги Федеральные Региональные Местные Поступают в Федеральный бюджет РФ Поступают в бюджеты городов и районов Поступают в бюджет субъекта Федерации Структура налоговой системы России по уровням

Фискальная функция налогов состоит в том, что 1) налоги отражают признание особых заслуг граждан 2) налоги могут стимулировать развитие экономического субъекта 3) налоги формируют доходы госбюджета 4) налоги позволяют контролировать деятельность фирм ОТВЕТ

Субъектом налогообложения является 1) доход фирмы 2) юридическое лицо 3) имущество предприятия 4) гектар земли Правильный ответ - 2 Пояснение. Субъект - это тот, кто платит налог (физическое или юридическое лицо) Объект налогообложения - это то с чего платится налог.

Объектом налогообложения является 1) физическое лицо 2) юридическое лицо 3) имущество 4) граждане Правильный ответ - 3. Пояснение. Субъект - это тот, кто платит налог (физическое или юридическое лицо) Объект налогообложения - это то с чего платится налог. В данном случае имущество может облагаться налогом. Все остальные варианты относятся к субъектам налогообложения.

Видом налога, взимаемого с физических лиц, является 1) налог на имущество предприятий 2) налог на добавленную стоимость 3) налог на имущество 4) налог на прибыль Правильный ответ указан под номером 3. Пояснение. Налог на имущество предприятий - взимается с юридических лиц. Налог на добавленную стоимость - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Взимается с юридических лиц. Налог на имущество - взимается с физических лиц. Налог на прибыль - взимается с юридических лиц, т.к. понятие "прибыль" характерно для предприятия.

ЗАДАЧА 1 Налог на прибыль с торгового предприятия в 2012 году составлял 30 %. из них 13% перечислялось в федеральный бюджет, а 17%- в городской. Какой налог на прибыль заплатило предприятие ,если сумма его прибыли за год составила 42 571 256 р.? Какая сумма была перечислена в федеральный бюджет, а какая - в городской?

При приеме на работу директор предприятия предлагает зарплату 4200 р. Какую сумму получит рабочий после удержания налога на доходы с физических лиц? Решение. ( 4200 – 400 )· 0,13 = 494 (р.) – налог 4200 – 494 = 3706 (р.) Замечание. При начислении налога на доходы физических лиц нужно учитывать стандартный вычет 400 р., налог 13 % берется от оставшейся суммы. Ответ: 3706 р. ЗАДАЧА 2

Самостоятельная работа ВАРИАНТ 1 Налог на доходы составляет 13% от заработной платы. Заработная плата Ивана Кузьмича равна 12 500 рублей. Сколько рублей он получит после вычета налога на доходы? ВАРИАНТ 2 Налог на доходы составляет 13% от заработной платы. После удержания налога на доходы Мария Константиновна получила 9570 рублей. Сколько рублей составляет заработная плата Марии Константиновны?

ЗАДАЧА Налог с продаж непродовольственных товаров, взимаемый с покупателя этих товаров, составляет 8% стоимости (номинальной цены без учета налога) продаваемого товара. Семья затрачивает в месяц на покупку продовольственных и непродовольственных товаров 600 денежных единиц (например, долларов или рублей). Из них 2/3 уходит на приобретение продуктов питания, не облагаемых налогом с продаж. Какую часть общих расходов на приобретение товаров семья уплачивает в виде налога с продаж?

Литература 1)Открытый банк задание ЕГЭ, ГИА по математике, обществознанию 2) http://mathematichka.ru/ege/problems/problem_B1P2.html 3) http://ru.wikipedia.org/wiki/ 4) Большая энциклопедия Кирилла и Мифодия. – М., 2003.

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Страхова Валентина ИвановнаНаписать 6664 16.10.2015

Номер материала: ДВ-068134

- Обществознание

- 9 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

16.10.2015 1421

-

16.10.2015 2817

-

16.10.2015 9357

-

16.10.2015 531

-

16.10.2015 365

-

16.10.2015 13177

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Текст этой презентации

Налоги

Подготовила: Короткова Ирина Викторовна учитель истории и обществознания МОУ «Средняя общеобразовательная школа № 28», г. Саранск Республики Мордовия

Объясните значение:

Государственный бюджет; Юридическое лицо; Физическое лицо;

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность.

Признаки налогов:

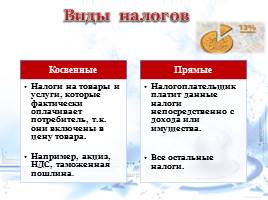

Виды налогов

Налоги делятся на прямые и косвенные.

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имущества, предполагающих налоговые обязательства.

Виды налогов

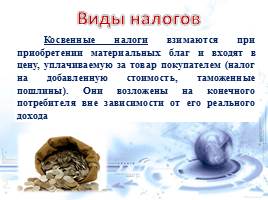

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

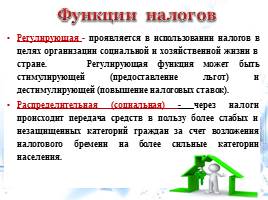

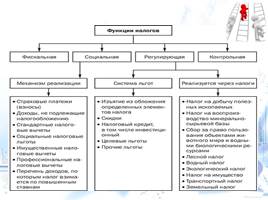

Функции налогов

Регулирующая Распределительная Фискальная Контрольная (социальная)

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

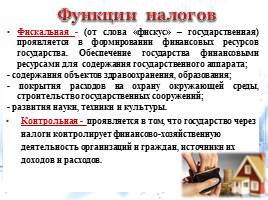

Функции налогов

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; - содержания объектов здравоохранения, образования; - покрытия расходов на охрану окружающей среды, строительство государственных сооружений; - развития науки, техники и культуры. Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

Виды налогов в РФ

Федеральные Региональные Местные

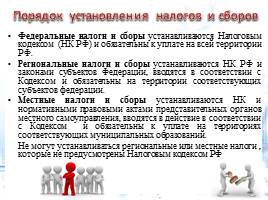

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

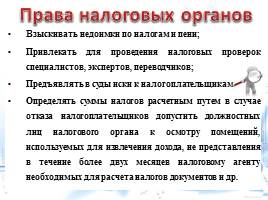

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

Права налоговых органов

Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Права налоговых органов

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную, уголовную.

Виды ответственности в налоговом праве

Зачем нужны налоги? Какую роль играют налоги в государстве?

Читайте также: