Налоги основной источник доходов государственного бюджета

Опубликовано: 14.05.2024

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

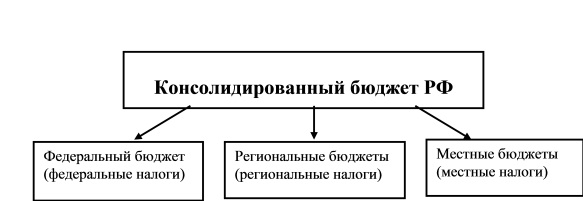

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

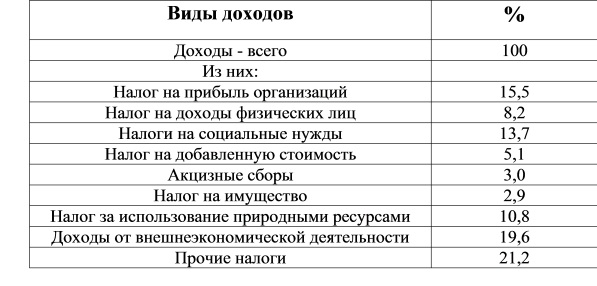

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

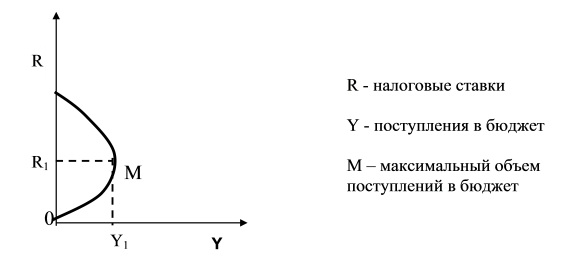

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Глава 2.

ГОСУДАРСТВЕННЫЕ ФИНАНСЫ.

§ 6. Налоги – главный источник государственного бюджета. Историческая эволюция налогообложения.

Налоги – один из наиболее давних финансовых инструментов государства. Известно, что в Древней Греции и Риме существовало около 200 видов налогов, в том числе налог на рабов, а также арендные платежи за использование рабов (в Древней Греции, в частности в Спарте, рабы не находились в частной собственности, а являлись собственностью государства и сдавались в аренду гражданам). В Древнем Риме по́дать (пошлину) собирали с каждой провинции, а также с некоторых городов. Сборщики подати назывались мытарями и считались обманщиками и ворами.

Одним из первых ввёл систему государственных податей царь Дарий – правитель Древней Персии. Все сатрапии должны были платить строго фиксированные денежные пошлины серебром с учётом площади обрабатываемой земли и степени её плодородности. В труде Геродота сохранился подробный перечень этих податей. Согласно этому свидетельству нам известно, что подвластные персидским царям народы платили в общей сложности около 2322 кг серебра, не считая сатрапии, которая вносила пошлину золотым песком. Кроме денежных налогов необходимо было платить подать натурой: зерном, фруктами, вином, скотом, коврами, одеждой, золотыми или серебряными сосудами.

В Месопотамии податями облагалось использование оросительных сооружений, а с купцов брали налог за торговлю товарами. Граждане Рима в мирное время налоги не платили, а в военное платили с учётом их достатка. Сумму налога (ценза) каждые пять лет определяли чиновники-цензоры согласно заявлениям граждан о своём имущественном состоянии и семейном положении. Это заявление – прообраз современной декларации о доходах. По мере превращения в метрополию Рим вводил в колониях коммунальные (местные) налоги, также зависящие от размеров состояния жителей. Римские граждане, проживающие вне Рима, облагались государственными и местными налогами. В случае победных войн налоги уменьшались, а иногда государственный налог полностью отменялся. Необходимые расходы компенсировались взиманием контрибуций с завоёванных земель. Местные налоги всегда взимались регулярно. Во время правления Августа Октавиана (63 до н. э. – 14 н. э.) во всех провинциях огромной Римской империи была проведена реформа налогообложения.

В Византии (Восточная Римская империя) в ранний период (до VIII в.) существовал 21 вид налогов. Основные налоги: подушная подать; поземельный налог; сборы на оснащение армии и рекрутов (для освобождения от воинской службы), покупку лошадей; пошлины на продажу товаров (10–12,5%), выдачу государственных актов; налог «на воздух» (штраф, взимаемый, если размеры построенного здания превышали установленные); сбор за повышение в должности (для сенаторов, чиновников, военных); чрезвычайные налоги (на строительство флота, содержание воинских частей) и др. Налоги разделялись на прямые и косвенные. В Риме к прямым относили поземельный налог (десятина), налог на число фруктовых деревьев, включая виноградные лозы, налоги на недвижимость, «живой инвентарь» (рабы, крупный рогатый скот), ценности. Помимо этого, жителям провинций нужно было платить подушную подать. К косвенным налогам относились налог с оборота (10%), особый налог с оборота при торговле рабами (4%), налог на освобождение рабов (5% рыночной стоимости), налог с наследства (5%) – только для граждан Рима (полученные от него средства направлялись на выплату пенсий профессиональным солдатам).

Во Франции в период правления Филиппа IV (1268–1314) были заложены основы государственной налоговой системы. Филипп обложил налогами всех подданных. Бароны платили налоги в размере1/50 доли своего имущества; мирская знать (включая членов Ордена тамплиеров) – 1/100 доли, а также десятичную пошлину; города – налог с торгового оборота (в виде пошлины «с очага» – 0,33 ливра); итальянские купцы – ломбардийскии налог. Введённый королём косвенный налог с продававшихся в стране товаров назывался в народе «дурным». Непомерно высокие налоги привели к народным волнениям в стране и в подвластной Фландрии.

Когда появились первые налоги на Руси, точно неизвестно. В первом дошедшем до нас литературном памятнике «Повести временных лет» о дани говорится как о чём-то традиционном. Историки считают, что пополнение княжеской казны за счёт сбора налога (дани) с членов племенных союзов (общин) стало систематическим начиная с VIII в.

Князь Олег дань с подвластных племён «мира для» стал собирать после своего утверждения в Киеве. Новгородцы должны были платить Олегу 300 слитков серебра массой по 200 г каждый. Затем Олег обложил данью древлян, которые ранее платили подати хазарам.

Экономическая сущность налогов. Налоги – обязательный индивидуальный безвозмездный платёж, взимаемый с физических лиц и организаций в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, а также экономические отношения между государством и налогоплательщиком в виде отчуждения налогоплательщиком части получаемого дохода в пользу государства. Налог выражает экономические отношения между государством и налогоплательщиком (физическим или юридическим лицом) по поводу отчуждения части полученного налогоплательщиком дохода в пользу государства. Целью изъятия является формирование государственного бюджета для обеспечения государственных расходов. Уплата налога всегда рассматривалась как проявление добродетели граждан. Так, во времена Великой французской революции люди, уплатившие налог в размере трёхдневного заработка, приобретали политические права и обеспечивали себе гарантии от гильотины.

Налоги выполняют важную социально-экономическую роль. Во-первых, они являются главным источником формирования доходов государственного бюджета, во-вторых, влияют на развитие производства, способствуя его росту или, наоборот, сокращению, и, в-третьих, могут влиять на уровень цен и рост инфляции. Кроме того, налоги выполняют активные социальные функции – определяют степень социальной справедливости, влияя на доходы различных слоёв населения. Таким образом, налоги выполняют фискальную, экономическую и социальную функции. Фискальная функция налогов предполагает образование государственных денежных доходов для функционирования государства; экономическая – их использование для воздействия на экономику; перераспределительная позволяет в определённой степени выравнять условия жизни населения – богатые платят больше, бедные – меньше.

Социальные налоги – это отчисления в пенсионный фонд, фонд социального страхования, фонд занятости, фонд медицинского страхования (табл. 2). Величина социальных налогов жёстко увязана с расходами на заработную плату физическим лицам предприятия, поддаётся количественному измерению и включается в себестоимость продукции в качестве самостоятельной статьи затрат – отчисления на социальные нужды. Необходимость социальных налогов в настоящее время никем не оспаривается, а перспектива их применения зависит от политики государства в области социального страхования и пенсионного обеспечения. Спорной является величина ставки налога (процент от дохода).

Таблица 2

| Фонд | Какие выплаты осуществляет фонд |

| Пенсионный | Пенсия по старости, по инвалидности, по потере кормильца и др. |

| Социального страхования | Оплата «больничного листа» (пособия по временной нетрудоспособности) |

| Занятости | Пособие по безработице, оплата обучения новой профессии |

| Обязательного страхования (ОМС) | Медицинские услуги, прописанные в особом перечне, например, обслуживание детей в поликлиниках, прививки, профилактические осмотры и др. |

Налоговая система объединяет две органично связанные составляющие: систему налоговых платежей и налоговый механизм.

Система налоговых платежей – это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на всей территории государства либо на её отдельных территориальных образованиях (субъектах федерации, муниципалитетах) в порядке, утверждённом налоговым законодательством.

Налоговый механизм объединяет совокупность всех средств и методов начисления, взимания и распределения налоговых доходов по бюджетным уровням в соответствии с действующим налоговым законодательством.

С позиции экономической теории налоговая система представляет собой систему экономических отношений между государством, с одной стороны, и его гражданами и хозяйствующими субъектами, с другой стороны, по поводу перераспределения части ВВП в пользу государства.

Использование государством налоговой системы с целью изменения или стабилизации экономической, социальной, политической, экологической, демографической или какой-либо иной ситуации в стране или её внешнеэкономических отношений называется налоговой политикой государства. Посредством изменения системы налоговых платежей и налогового механизма государство формирует новые направления налоговой политики. Благодаря введению новых налогов или отмены действующих, изменению величины налоговых ставок, снятию или расширению налоговых льгот, отсрочке налоговых платежей государство может влиять на развитие процесса инвестиционной предпринимательской активности, стимулировать или ослаблять покупательную способность населения, ограничивать или поощрять ввоз в страну зарубежных товаров. Всё это будет проявлением определённых направлений государственной налоговой политики.

Изменения в государственной налоговой политике реализуются посредством осуществления налоговых реформ – изменения налогового законодательства. В современной мировой практике изменения налоговых ставок и налоговых льгот являются наиболее распространёнными направлениями налоговых реформ.

В основе налоговой политики лежат три главных принципа. Она должна быть нейтральной, справедливой и эффективной. Однако трудно назвать хотя бы одну систему, которая соответствовала бы этим критериям. Нейтральность системы налогообложения проявляется в том, что теоретически налоги носят разумный, логически обоснованный и соразмерный характер.

• фискальная, экономическая, социальная и распределительная функции налогов

ВОПРОСЫ И ЗАДАНИЯ

1. В чём состояла историческая необходимость налогов?

2. Приведите примеры налогов в разных странах в различные исторические эпохи.

3. Какие функции выполняют налоги?

4. Какие принципы лежат в основе налоговой политики государства?

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

Основные виды расходов и доходов государственного бюджета. Государственный бюджет – это баланс доходов и расходов государства, основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, Государственной Думой, конгрессом и т. п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. В зависимости от целей расходы государства можно разделить на следующие виды:

1) расходы на политические цели, к ним относятся расходы на обеспечение национальной обороны и безопасности (т. е. содержание армии, полиции, судов и т. п.), на содержание аппарата управления государством;

2) расходы на экономические цели, в том числе расходы на содержание и обеспечение функционирования государственного сектора экономики, помощь (субсидирование) частному сектору экономики;

3) расходы на социальные цели, такие как социальное обеспечение (выплата пенсий, стипендий, пособий), образование, здравоохранение, развитие фундаментальной науки, охрана окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на государственные закупки товаров и услуг (их стоимость включается в ВВП), трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода), выплаты процентов по государственным облигациям (т. е. обслуживание государственного долга).

Основными источниками доходов государства являются налоги (включая взносы на социальное страхование), прибыль государственных предприятий, сеньораж (доход от эмиссии денег), доходы от приватизации.

Разница между доходами и расходами государства составляет сальдо государственного бюджета. В зависимости от соотношения расходов и доходов сальдо государственного бюджет может быть:

а) положительным, когда доходы бюджета превышают его расходы, что соответствует профициту (излишку) государственного бюджета;

б) равно нулю, когда доходы равны расходам; такой бюджет называется сбалансированным;

в) отрицательным, когда доходы бюджета меньше, чем расходы. Это означает, что имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если он наблюдался) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку растут налоговые поступления, т. е. доходы бюджета), а профицит увеличивается.

Концепции государственного бюджета. Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной является идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции: 1) идея ежегодно сбалансированного бюджета; 2) идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе); 3) идея сбалансированности не бюджета, а экономики (идея «функциональных финансов»).

1. Концепция ежегодного сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла каждый год расходы бюджета должны быть равны доходам. Это означает, что, например, в период спада, когда доходы бюджета (налоговые поступления) минимальны, государство для обеспечения сбалансированности бюджета должно снижать государственные расходы (государственные закупки и трансферты). А поскольку снижение и государственных закупок, и трансфертов ведет к уменьшению совокупного спроса, и, следовательно, объема производства, то эта мера приведет к еще более глубокому спаду. И наоборот, если в экономике бум и налоговые поступления максимальны, то для уравновешивания расходов бюджета с доходами правительство должно увеличить государственные расходы, провоцируя еще больший перегрев экономики и, следовательно, еще более высокую инфляцию. Таким образом, теоретическая несостоятельность подобного подхода к регулированию бюджета достаточно очевидна.

2. Концепция государственного бюджета, сбалансированного на циклической основе, заключается в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла: бюджетный излишек, увеличивающийся в период бума (наиболее высокого уровня деловой активности), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита бюджета, возникающего в период рецессии (минимальной деловой активности), когда резко сокращаются доходы бюджета. Эта концепция также имеет существенный недостаток. Дело в том, что фазы бума и рецессии различаются по продолжительности и глубине (как правило, спады более продолжительные и глубокие, а бумы относительно кратковременны), поэтому суммы бюджетного излишка, который можно накопить в период бума, и дефицита, который накапливается в период спада, обычно не совпадают. В результате сбалансированный бюджет обеспечить не удается.

3. Наибольшее распространение получила концепция «функциональных финансов», согласно которой целью государства должна быть не сбалансированность бюджета, а стабильность экономики. Эта идея была выдвинута Дж. М. Кейнсом в его работе «Общая теория занятости, процента и денег» (1936) и активно использовалась в экономиках развитых стран до середины 1970-х гг. Согласно воззрениям Кейнса, инструменты государственного бюджета (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов, стабилизирующих экономику на разных фазах цикла. Если в экономике спад, то государство в целях стимулирования деловой активности и обеспечения экономического подъема должно увеличивать свои расходы (государственные закупки и трансферты) и уменьшать налоги, что приведет к росту совокупного спроса. И наоборот, если в экономике бум (перегрев), то государство должно сокращать расходы и увеличивать налоги (доходы бюджета), что сдерживает деловую активность и «остужает» экономику, ведет к ее стабилизации. Состояние государственного бюджета при этом значения не имеет.

Теория Кейнса основана на идее «дефицитного финансирования», поскольку она была направлена на разработку рецептов борьбы с рецессией, со спадом в экономике, что предлагалось осуществлять, используя в первую очередь инструменты бюджетного регулирования (увеличение государственных закупок и трансфертов, т. е. расходов бюджета, и снижение налогов, т. е. доходов бюджета). В результате использования в большинстве развитых стран в 1950-1960-е гг. кейнсианских рецептов регулирования экономики проблема хронического дефицита государственного бюджета к середине 1970-х гг. вошла в число основных макроэкономических проблем, что послужило одной из причин усиления инфляционных процессов.

Способы финансирования дефицита государственного бюджета. Бюджетный дефицит может быть профинансирован тремя способами: 1) за счет эмиссии денег; 2) за счет займа у населения своей страны (внутренний долг); 3) за счет займа у других стран или международных финансовых организаций (внешний долг). Первый из указанных способов называется эмиссионным, или денежным, способом, второй и третий – долговыми способами финансирования дефицита государственного бюджета. Рассмотрим достоинства и недостатки каждого из способов.

1. Эмиссионный способ финансирования дефицита государственного бюджета. Он заключается в том, что центральный банк увеличивает денежную массу, т. е. выпускает в обращение дополнительные деньги, с помощью которых правительство покрывает превышение своих расходов над доходами.

Этот способ имеет ряд достоинств:

> во-первых, рост денежной массы является фактором увеличения совокупного спроса и, следовательно, объема производства. Увеличение предложения денег обусловливает на денежном рынке снижение ставки процента (удешевление цены кредита), что стимулирует инвестиции и обеспечивает рост совокупных расходов и совокупного выпуска;

> во-вторых, данную меру можно осуществить быстро. Рост денежной массы происходит, когда ЦБ покупает государственные ценные бумаги и, оплачивая продавцам (домохозяйствам и фирмам) стоимость этих ценных бумаг, выпускает в обращение дополнительные деньги. Такую покупку он может сделать в любой момент и в любом необходимом объеме.

Главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочной перспективе увеличение денежной массы ведет к инфляции, т. е. это инфляционный способ финансирования.

2. Финансирование дефицита государственного бюджета за счет внутреннего долга. Этот способ заключается в том, что государство выпускает ценные бумаги (государственные облигации и казначейские векселя), продает их населению (домохозяйствам и фирмам) и полученные средства использует для финансирования превышения государственных расходов над доходами.

Достоинства данного способа состоят в следующем:

> во-первых, он не ведет к инфляции, так как денежная масса не изменяется, поэтому в краткосрочном периоде этот способ является неинфляционным;

> во-вторых, это достаточно оперативный способ, поскольку выпуск и размещение (продажу) государственных ценных бумаг можно обеспечить быстро. Население в развитых странах с удовольствием покупает государственные ценные бумаги, так как они высоколиквидны (их легко и быстро можно продать – это «почти деньги»), высоконадежны (гарантированы государством, которое пользуется доверием) и достаточно доходны (по ним выплачивается процент).

Недостатки финансирования дефицита государственного бюджета за счет внутреннего долга таковы:

1) по долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они не будут приносить дохода, т. е. если по ним не будет выплачиваться процент. Выплата процентов по государственным облигациям называется обслуживанием государственного долга. Чем больше государственный долг (т. е. чем больше выпущено государственных облигаций), тем большие суммы должны идти на обслуживание долга. А выплата процентов по государственным облигациям является частью расходов государственного бюджета, и чем они больше, тем больше дефицит бюджета. Получается порочный круг: государство выпускает облигации для финансирования дефицита государственного бюджета, выплата процентов по которым провоцирует еще больший дефицит.

Более того, два американских экономиста Томас Сарджент (лауреат Нобелевской премии) и Нейл Уоллес доказали, что долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное. Эта идея получила в экономической литературе название «теоремы Сарджента – Уоллеса».

Дело в том, что государство, финансируя дефицит бюджета за счет внутреннего займа (выпуска государственных облигаций), как правило, строит финансовую пирамиду, т. е. расплачивается с прошлыми долгами займом в настоящем, который нужно будет возвращать в будущем, причем возврат долга включает как саму сумму долга, так и проценты по нему. Государство таким образом рефинансирует долг. Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в будущем, когда дефицит будет столь велик (т. е. будет выпущено такое количество государственных облигаций и расходы по обслуживанию государственного долга будут столь значительны), что его финансирование долговым способом будет невозможно и придется использовать эмиссионное финансирование. Однако при этом величина эмиссии будет гораздо больше, чем если проводить ее в разумных размерах (небольшими порциями) каждый год. Это может привести к всплеску инфляции в будущем.

Сарджент и Уоллес доказали, таким образом, что долговое финансирование дефицита государственного бюджета является неинфляционным только в краткосрочном периоде, а в долгосрочном периоде оно может обусловить достаточно высокую инфляцию. Парадоксально, но, чтобы избежать высокой инфляции, разумнее не отказываться от эмиссионного способа финансирования, а использовать его в сочетании с долговым;

2) проявляется эффект вытеснения частных инвестиций. Экономический смысл данного эффекта заключается в том, что увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг (что обеспечивает финансирование дефицита государственного бюджета, т. е. идет на непроизводственные цели), а не на покупку ценных бумаг частных фирм (что обеспечивает расширение производства и экономический рост). Это сокращает финансовые ресурсы частных фирм и, следовательно, инвестиции. В результате объем производства падает.

Экономический механизм эффекта вытеснения следующий: увеличение количества государственных облигаций ведет к росту предложения облигаций на рынке ценных бумаг. Рост предложения облигаций приводит к снижению их рыночной цены, а цена облигации находится в обратной зависимости от ставки процента, следовательно, ставка процента растет. Рост ставки процента обусловливает сокращение частных инвестиций и сокращение объема выпуска.

3. Финансирование дефицита государственного бюджета с помощью внешнего долга. В этом случае дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (Международного валютного фонда – МВФ, Мирового банка, Лондонского и Парижского клубов и др.). Иначе говоря, это тоже вид долгового финансирования, но за счет внешнего заимствования. К достоинствам подобного метода относятся, во-первых, возможность получения крупных сумм, а во-вторых, его неинфляционный характер.

Недостатки финансирования дефицита государственного бюджета с помощью внешнего долга заключаются в следующем:

1) необходимо возвращать долг и обслуживать его (выплачивать как саму сумму долга, так и проценты по нему);

2) невозможно «построить» финансовую пирамиду для выплаты внешнего долга;

3) необходимо отвлекать средства из экономики страны для выплаты внешнего долга и его обслуживания, что ведет к сокращению внутреннего объема производства и спаду в экономике;

4) при дефиците платежного баланса возможно истощение золотовалютных резервов страны.

Таким образом, все три способа финансирования дефицита государственного бюджета имеют и свои достоинства, и свои недостатки. Финансирование дефицита государственного бюджета с помощью внутреннего или внешнего заимствования ведет к образованию государственного долга.

Государственный долг, его виды и последствия. Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков (если таковые имели место). Государственный долг, таким образом, – это показатель запаса, поскольку рассчитывается на определенный момент времени (например, по состоянию на 1 января 2006 г.), в отличие от дефицита государственного бюджета, являющегося показателем потока, поскольку он рассчитывается за определенный период времени (за год).

Различают два вида государственного долга: 1) внутренний, который возникает в результате выпуска государством ценных бумаг (облигаций); 2) внешний, образующийся в результате займов у других стран и международных финансовых организаций. Оба вида государственного долга были рассмотрены выше.

Наличие значительного государственного долга, во-первых, снижает эффективность экономики, поскольку предполагает отвлечение средств из производственного сектора как на обслуживание, так и на выплату долга; во-вторых, перераспределяет доход от частного сектора к государственному; в-третьих, обусловливает вытеснение инвестиций в краткосрочном периоде, что в долгосрочной перспективе может привести к сокращению запаса капитала и уменьшению производственного потенциала страны, к валютному кризису и высокой инфляции; в-четвертых, возлагает бремя выплаты долга на будущие поколения, что может способствовать снижению уровня их благосостояния.

Читайте также: