Налоги обеспечивающие наибольшие доходы бюджета закрепляются

Опубликовано: 14.05.2024

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

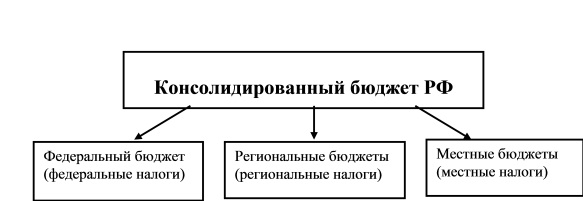

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

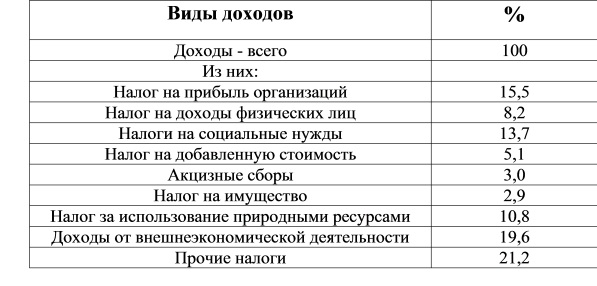

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

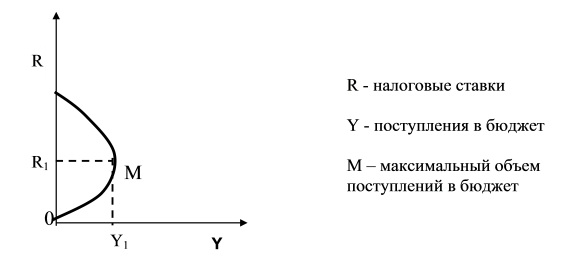

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Информация об изменениях:

Федеральным законом от 20 августа 2004 г. N 120-ФЗ статья 56 настоящего Кодекса изложена в новой редакции, вступающей в силу с 1 января 2005 г.

Статья 56 . Налоговые доходы бюджетов субъектов Российской Федерации

ГАРАНТ:

См. комментарии к статье 56 БК РФ

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций - по нормативу 100 процентов;

налога на игорный бизнес - по нормативу 100 процентов;

транспортного налога - по нормативу 100 процентов.

Информация об изменениях:

Пункт 2 изменен с 1 января 2024 г. - Федеральный закон от 28 ноября 2018 г. N 456-ФЗ

Пункт 2 изменен с 15 октября 2020 г. - Федеральный закон от 15 октября 2020 г. N 327-ФЗ

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 27 ноября 2017 г. N 345-ФЗ (в редакции Федерального закона от 28 ноября 2018 г. N 456-ФЗ) действие абзаца третьего пункта 2 статьи 56 настоящего Кодекса приостановлено с 1 января 2018 г. до 1 января 2025 г.

В 2018 - 2024 гг. налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до дня вступления в силу Федерального закона от 30 декабря 1995 г. N 225-ФЗ и не предусматривающих специальных налоговых ставок для зачисления указанного налога в бюджеты субъектов РФ, зачисляется в бюджеты субъектов РФ по нормативу 75 процентов. Налог на прибыль организаций при выполнении Соглашения о разработке Пильтун-Астохского и Лунского месторождений нефти и газа на условиях раздела продукции зачисляется в бюджеты субъектов РФ по нормативу 25 процентов

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 75 процентов;

налога на доходы физических лиц (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом и тридцать шестом статьи 50 настоящего Кодекса и абзацах пятом и пятьдесят четвертом настоящего пункта) - по нормативу 85 процентов;

налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента, - по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого или непищевого сырья - по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 28 ноября 2018 г. N 456-ФЗ действие абзаца восьмого пункта 2 статьи 56 настоящего Кодекса приостановлено с 1 января 2021 г. до 1 января 2024 г.

Федеральным законом от 30 ноября 2016 г. N 409-ФЗ (в редакции Федерального закона от 14 ноября 2017 г. N 315-ФЗ) действие абзаца восьмого пункта 2 статьи 56 настоящего Кодекса было приостановлено с 1 января 2017 г. до 1 января 2021 г.

Акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ, зачисляются в бюджеты субъектов РФ: в 2017 г. - по нормативу 61,7 процента, в 2018 г. - по нормативу 57,1 процента, в 2019 г. - по нормативу 58,1 процента, в 2020 г. - по нормативу 58,2 процента

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, - по нормативу 88 процентов;

ГАРАНТ:

В 2020 г. налоговые доходы от акцизов на средние дистилляты, производимые на территории РФ, подлежащие зачислению в бюджеты субъектов РФ в соответствии с нормативом, установленным статьей 56, подлежат распределению территориальными органами Федерального казначейства между бюджетами субъектов РФ в соответствии с приложением к Федеральному закону от 31 июля 2020 г. N 263-ФЗ

акцизов на средние дистилляты, производимые на территории Российской Федерации, - по нормативу 50 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 80 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, - по нормативу 100 процентов;

Информация об изменениях:

акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно - по нормативу 100 процентов;

акцизов на виноматериалы, виноградное сусло, фруктовое сусло - по нормативу 100 процентов;

налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

ГАРАНТ:

Федеральным законом от 14 декабря 2015 г. N 381-ФЗ (в редакции Федерального закона от 2 июня 2016 г. N 158-ФЗ) действие абзаца пятнадцатого пункта 2 статьи 56 настоящего Кодекса в части зачисления в федеральный бюджет и бюджет Магаданской области налоговых доходов от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, было приостановлено с 1 января 2016 г. до 1 января 2018 г.

С 1 января 2016 г. до 1 января 2018 г. налоговые доходы от налога на добычу полезных ископаемых, уплаченного с коэффициентом 0,6 участниками Особой экономической зоны в Магаданской области в отношении полезных ископаемых, добытых на участках недр, расположенных полностью или частично на территории Магаданской области, подлежат зачислению в бюджет Магаданской области по нормативу 100 процентов

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов - по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 80 процентов;

сбора за пользование объектами животного мира - по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, в том числе минимального налога, - по нормативу 100 процентов;

абзац двадцать второй (ранее - двадцать первый) утратил силу с 1 января 2013 г.;

Информация об изменениях:

абзац двадцать третий утратил силу с 1 января 2017 г.;

Информация об изменениях:

абзац двадцать четвертый (ранее - двадцать третий) утратил силу с 1 января 2013 г.;

Информация об изменениях:

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов), за исключением государственной пошлины, предусмотренной абзацами сорок восьмым и пятидесятым настоящего пункта, - по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за государственную регистрацию договора о залоге транспортных средств, включая выдачу свидетельства, а также за выдачу дубликата свидетельства о государственной регистрации договора о залоге транспортных средств взамен утраченного или пришедшего в негодность в части регистрации залога тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним;

за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на территории субъекта Российской Федерации, территории муниципального образования;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на всей территории Российской Федерации, за ее пределами, на территориях двух и более субъектов Российской Федерации;

за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с лицензированием образовательной деятельности, осуществляемым в пределах переданных полномочий Российской Федерации в области образования;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с осуществляемой в пределах переданных полномочий Российской Федерации в области образования государственной аккредитацией образовательной деятельности;

за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части произведенной из конфискованных этилового спирта, алкогольной и спиртосодержащей продукции, не соответствующей национальным стандартам и техническим регламентам, или получаемой при переработке отходов производства этилового спирта и алкогольной продукции;

за выдачу исполнительными органами государственной власти субъектов Российской Федерации, уполномоченными в области контроля (надзора), свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

за действия органов исполнительной власти субъектов Российской Федерации по проставлению апостиля на документах государственного образца об образовании, об ученых степенях и ученых званиях в пределах переданных полномочий Российской Федерации в области образования;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

Абзац сорок третий (ранее - сорок второй) утратил силу с 1 января 2013 г.

Информация об изменениях:

абзац сорок четвертый (ранее - сорок третий) утратил силу с 1 января 2013 г.;

2015-04-20

3450

![]()

![]()

П 1. Какие функции выполняет бюджет государства?

А. перераспределение национального дохода. +

Б. предупредительную функцию

В. статистическую функцию

Г. наблюдательную функцию

С 2. Какие расходы преобладают в Федеральном бюджете РФ (отметьте две позиции)?

А. расходы на охрану окружающей среды

Б. расходы на культуру, искусство, СМИ

В. финансовая помощь бюджетам других уровней +

Г. расходы на национальную оборону+

П 3. Предусмотрены ли бюджетами стран с развитой рыночной экономикой расходы на погашение и обслуживание государственного долга?

А. да, предусмотрены+

Б. нет, не предусмотрены

ПС 4. За каким бюджетом закрепляются налоги, обеспечивающие наибольшие поступления в бюджетную систему?

1. за федеральным бюджетом+

2. за бюджетами субъектов РФ

3. за местными бюджетами

ПС 5. Используется ли в зарубежной практике при обложении подоходным налогом необлагаемый минимум?

А. да, используется+

Б. нет, не используется

П 6. Поступают ли таможенные пошлины в доходы федерального бюджета РФ?

П 7. Что является ведущим звеном бюджетной системы РФ?

А. федеральный бюджет+

Б. региональные бюджеты

В. местные бюджеты

Г. внебюджетные фонды

С 8. Какой вид расходов преобладает в расходах федерального бюджета РФ?

А. на текущее потребление+

Б. Инвестиции в основные фонды

В. расходы, связанные с космическими исследованиями

Г. расходы, связанные с государственным управлением

С 9. Из какого источника финансируется деятельность Счетной Палаты РФ?

А. из федерального бюджета РФ+

Б. из региональных бюджетов

В. из местных бюджетов

С 10. Какие виды расходов из указанных ниже преобладают в расходах федерального бюджета РФ?

А. погашение и обслуживание государственного долга+

Б. наука и фундаментальные исследования

Г. сельское хозяйство

П 11. Какие поступления преобладают в доходах федерального бюджета?

А. кредиты международных финансово-кредитных организаций

Б. налоговые поступления+

В. займы населения

Г. неналоговые доходы

П 12. Что включают в состав неналоговых доходов федерального бюджета РФ?

А. доходы от имущества, находящегося в муниципальной собственности

Б. Государственные пошлины

В. доходы от внешнеэкономической деятельности РФ+

Г. доходы от продажи имущества, находящегося в региональной собственности

С 13. Каким документом регулируется размер дефицита федерального бюджета?

А. Налоговым кодексом

Б. Бюджетным кодексом+

В. Таможенным кодексом

ПС 14. К внутренним методам финансирования бюджетного дефицита относятся

А. размещение ценных бумаг на внешнем рынке

Б. выпуск государственных ценных бумаг в иностранной валюте

В. выпуск государственных ценных бумаг в национальной валюте+

Г. кредиты Парижского клуба кредиторов

П 15. Какие методы финансирования дефицита бюджета являются внешними?

А. эмиссия денег

Б. кредиты международных финансово-кредитных организаций+

В. доходы от приватизации государственного имущества

Г. выпуск государственных ценных бумаг в национальной валюте

П 16. Бюджетная система - это:

А. организационные принципы построения бюджетной системы

Б. совокупность действующих на территории страны бюджетов+

В. деятельность органов власти по составлению проекта, рассмотрению, утверждению и исполнению бюджета

Г. совокупность юридических норм, определяющих бюджетный процесс

ПС 17. Что включает бюджетная система унитарных государств?

А. государственный (федеральный) бюджет

Б. государственный бюджет, бюджеты членов федерации, местные бюджеты

В. государственный (центральный) бюджет и местные бюджеты+

Г. бюджеты членов федерации и местные бюджеты

П 18. Что включает бюджетная система федеративных государств?

А. Государственный (федеральный) бюджет

Б. федеральный бюджет, бюджеты членов федерации, местные бюджеты+

В. государственный (федеральный) бюджет и местные бюджеты

Г. бюджеты членов федерации и местные бюджеты

ПС 19. Выберите правильный набор принципов бюджетного устройства РФ?

А. единство, полнота, стимулирование, гласность

Б. контроль, единство, реальность, сбалансированность

В. единство, самостоятельность, гласность, сбалансированность+

Г. единство, устойчивость, самостоятельность, полнота

П 20. Бюджетная система РФ состоит из:

ПС 21. Какое из приведенных ниже утверждений верно:

А. бюджеты муниципальных образований входят своими доходами и расходами в региональные бюджеты

Б. бюджеты субъектов федерации входят своими доходами и расходами в федеральный бюджет

В. бюджеты муниципальных образований входят своими доходами и расходами в федеральный бюджет

Г. территориальные бюджеты не входят своими доходами и расходами в федеральный бюджет+

ПС 22. утверждение, что доходы и расходы нижестоящих бюджетов не включаются в вышестоящие бюджеты:

1. верно только для унитарных государств

2. верно только для федеративных государств

3. верно и для федеративных и для унитарных государств+

4. не верно для государств с любым государственным устройством

С 23. Что собой представляет консолидированный бюджет РФ?

А. свод федерального бюджета и консолидированных бюджетов членов федерации+

Б. свод местных бюджетов

В. федеральный бюджет

Г. свод региональных бюджетов

С 24. Консолидированный бюджет:

А. утверждается законодательной властью

Б. составляется только на федеральном уровне

В. рассматривается Федеральным собранием РФ

Г. не утверждается законодательной властью+

С 25. Какой фонд играет важную роль в регулировании межбюджетных отношений?

А. Фонд финансовой поддержки регионов+

Б. Международный валютный фонд

В. Федеральный фонд поддержки малого предпринимательства

Г. Дорожный фонд

С 26. Средства, предназначенные для выравнивания бюджетной обеспеченности, поступают в территориальные бюджеты из:

А. федерального бюджета

Б. фонда финансовой поддержки субъектов РФ+

В. международных финансово-кредитных институтов

Г. благотворительных организаций

С 27. Средства, передаваемые из вышестоящих бюджетов в нижестоящие бюджеты для финансирования строго целевого мероприятия - это:

А. кредиты банков

Г. средства из Стабилизационного фонда

С 28. Средства, передаваемые из вышестоящих бюджетов в нижестоящие бюджеты, при дефиците последних - это:

С 29. Федеральный фонд финансовой поддержки регионов формируется за счет:

1. кредитных и привлеченных финансовых ресурсов

2. за счет налоговых доходов, поступающих в региональные бюджеты

3. за счет налоговых доходов, поступающих в федеральный бюджет+

4. за счет налоговых доходов, поступающих в местные бюджеты

ПС 30. Принцип самостоятельности бюджетного устройства предполагает:

А. присвоение доходам и расходам территориальных бюджетов свойственных только им группировочных кодов бюджетной классификации

Б. наличие собственных источников доходов бюджетов разных уровней и самостоятельное определение направлений их использования +

В. полную финансовую независимость нижестоящих бюджетов от вышестоящих

Г. разграничение доходов и расходов между уровнями бюджетной системы

С 31. Единая бюджетная классификация используется при составлении, утверждении и исполнении:

А. только федерального бюджета

Б. только региональных бюджетов

В. бюджетов всех уровней+

Г. только местных бюджетов

П 32. Обязательной публикации в СМИ подлежат:

А. только федеральный бюджет

Б. только региональные бюджеты

В. только местные бюджеты

Г. бюджеты всех уровней+

П 33. Из какого бюджета осуществляются расходы на национальную оборону?

А. из всех бюджетов

Б. из региональных бюджетов

В. из местных бюджетов

Г. из федерального бюджета+

П 34 К местным бюджетам не относится:

1. Бюджет сельского поселения;

2. Бюджет городского поселения;

3. Бюджет муниципального района;

4. Областной бюджет.+

С 35. Что не входит в состав неналоговых доходов федерального бюджета РФ?

1. Таможенные пошлины;

2. Государственные пошлины;+

3. Доходы от внешнеэкономической деятельности РФ;

4. Доходы от продажи имущества, находящегося в федеральной собственности.

33.2. Доходы государства. Налоги и их структура: прямые и косвенные налоги. Кривая Лаффера

Доходы государства - та часть национального дохода, или ЧНП, которая сосредоточивается в руках государства за счет налогов и неналоговых поступлений.

1. Налоги на 75% и более формируют доход государственного бюджета.

2. Неналоговые поступления (доходы от государственных предприятий, проценты по выданным кредитам, рентные платежи, займы, лотереи и т. д.) формируют оставшуюся часть бюджета. Заметим: в России с 1992 г. часть доходов бюджета составляют поступления от приватизации - продажи активов, находившихся в собственности государства.

Дадим более полную характеристику налогов.

Налоги государство взимает как на уровне федерального правительства, так и местных органов власти (округа, муниципалитета, района и т. д.).

В зависимости от методов их сбора налоги делятся на прямые и косвенные.

Прямые налоги - это налоги, которые плательщик непосредственно (прямо) выплачивает из своего дохода налоговой службе или местным органам власти. Прямые налоги: их структура

1. Личный подоходный налог (income tax) - налог, взимаемый с личных доходов домохозяйств и предприятий, не входящих в корпорации. Он является основным элементом налоговой системы в рыночной экономике. Чтобы глубже понять личный подоходный налог, необходимо выяснить различие между предельной и средней налоговыми ставками.

Предельная налоговая ставка - прирост выплачиваемых налогов, поделенный на прирост дохода, выраженный в %.

Средняя налоговая ставка - общий налог, поделенный на величину налогооблагаемого дохода. Экономисты доказали, что растущие предельные налоговые ставки сдерживают средние налоговые ставки.

2. Налог на заработную плату (payroll tax) - налог, взимаемый как с работодателей, так и с лиц наемного труда. Он представляет собой страховой взнос, выплачиваемый в рамках планов обязательного страхования, например, страхования старости, государственной программы бесплатной медицинской помощи, предусмотренных существующим законодательством о социальном обеспечении. Ставка налога определяется правительством. Так, в России установлен размер подоходного налога в 13%. Надо отметить, что по сравнению с другими развитыми странами - это самая низкая ставка налогов. Например, в Великобритании налогообложение производится по базисной ставке в 25%.

3. Налог на прибыль корпораций (corporation tax) - налог на чистый доход (прибыль) корпораций. Вся величина прибыли (независимо от того, пошла ли она на выплату дивидендов) облагается по одной и той же ставке. Так, в Великобритании она составляет 33%. С акционеров взимается авансом 20% этих сборов при выплате им дивидендов, причем этот платеж засчитывается в общей сумме 33%-го налога на прибыль корпораций (который всегда выплачивается с запаздыванием). У акционеров этот налог оформляется как “налоговый кредит” и возвращается им в том случае, если их доходы слишком малы и не подлежат обложению более высоким подоходным налогом.

4. Налог на наследство (inheritance tax) и прочие налоги. Налогом на наследство облагаются как прижизненные дары, так и наследства по завещанию. К прочим налогам относятся гербовые сборы по финансовым контрактам, лицензии и разрешения.

5. Поимущественный налог, или налог на собственность (property tax) - налог на стоимость собственности (капитала, земли, акций, облигаций и других активов), которой владеют фирмы и домохозяйства. Поимущественный налог, налог на наследство, а также сборы за разнообразные лицензии и разрешения - это налоги, которые взимают местные органы власти.

Величина прямых налоговых сборов, как правило, устанавливается отдельно для каждого плательщика.

Прямые налоги дают большую часть налоговых поступлений. Основной недостаток прямых налогов заключается в том, что они способны парализовать стимулы и инициативу экономических агентов, если ставки налогообложения будут слишком велики. Это становится особенно важным, когда речь идет о повышении прямых налогов. Высокие ставки подоходного налога могут побудить налогоплательщика искать разные способы уклонения от их уплаты. Например: 1) получить “доход” в форме сокращения рабочего времени и роста свободного времени; 2) в форме отказа от переподготовки или стремления продвинуться по службе. В то же время, если человеку предстоит осуществлять фиксированные платежи (выкуп взятого во временную аренду имущества, платежи по закладным, страховые премии), то при повышении налогов он, вероятно, станет работать больше, чтобы расплатиться по своим обязательствам.

Высокие прямые налоги негативно сказываются на уровне предприимчивости и экономической эффективности. Сглаживая разницу в оплате труда квалифицированных и неквалифицированных рабочих, государство рискует сократить стимулы к повышению квалификации. Со своей стороны, и предприниматели лишь тогда пойдут на риск открытия своего дела, когда почувствуют, что вознаграждение после уплаты налогов будет достаточным.

И, наконец, высокие налоги на прибыль приводят к тому, что неэффективное предприятие снимает с себя часть ответственности за свои недостатки. Ведь чем меньше доходы, тем ниже налоги, а общественные издержки неэффективной работы предприятий приходится покрывать правительству. Однако наряду с прямыми взимаются и косвенные налоги.

Косвенные налоги - это налоги с продаж, акцизные сборы, налог на имущество.

Если большую часть доходов федерального бюджета составляют прямые налоги, то косвенные налоги составляют значительную часть доходов местных органов власти.

Косвенные налоги включаются в розничную цену и, соответственно, увеличивая ее, перекладываются на “плечи” потребителя.

Косвенные налоги: их структура

1. Налоги с продаж и акцизные налоги. Различие между ними заключается в сфере действия налога. Налоги с продаж распространяются на широкий диапазон продукции, в то время как акцизные налоги охватывают небольшой, избранный перечень товаров, произведенных внутри страны (например, спиртные напитки, табак, услуги игорных домов).

2. Таможенные сборы, взимаемые с импортных (ввозимых) товаров.

3. Налог на добавленную стоимость: налогооблагаемая величина устанавливается как разница между ценами товаров, продаваемых и купленных предприятием.

Налог на добавленную стоимость - НДС (VAT - Value Added Tax) вводится на большинство товаров и услуг на каждой стадии их производства по постоянной ставке. Предположим, стол стоит 100 руб., а ставка НДС составляет 17,5%, тогда цена, за которую потребитель купит стол, поднимется до 117,5 руб., из которых 17,5 руб. составит НДС.

НДС платится на всех стадиях производства, так что для лесника он составит 5,25 руб., для владельца лесопилки - 3,5, для мебельщика - 5,25, для розничного продавца - 3,5 руб. На практике каждый производитель переводит на счет налоговой службы 17,5% от всех выставленных им счетов за проданные им товары, за вычетом всех НДС, заплаченных его поставщиками, подрядчиками и др. в соответствии с их счетами. Поэтому розничный продавец непосредственно заплатит в качестве НДС лишь 3,5 руб., что как раз и составляет 17,5 руб., за вычетом 14 руб., которые были включены в цену его поставщиков и которые они уже сами выплатили в бюджет.

В развитых странах такие блага, как продукты питания, дома, книги, газеты, поездки на общественном транспорте, лекарства, прописанные врачами, и некоторые другие, не подлежат обложению НДС. Другие блага (например, жилье и медицинские услуги) “освобождаются” (exempt) от обложения налогом. Так, домовладелец, получающий рентную плату за сдачу внаем своего дома, не платит этот налог с рентного дохода, но не вправе требовать возврата величины НДС в счете от строительной фирмы, которая ремонтировала его дом.

Основное достоинство НДС - широкая налоговая база: поступления от этого налога почти пропорциональны потребительским расходам. Кроме того, его действие распространяется на большинство потребительских благ и гораздо меньше изменяет оптимальный потребительский выбор, чем выборочные косвенные налоги.

Основной недостаток НДС - обложение всех расходов носит регрессивный характер, так как НДС забирает в бюджет тем большую долю доходов индивида, чем ниже сами эти доходы. Налоговое бремя ложится прежде всего на наименее обеспеченных членов общества, что говорит не в пользу косвенного обложения. Для компенсации этого эффекта потребление ряда благ первой необходимости не подлежит обложению НДС.

Косвенные налоги обеспечивают устойчивые и оперативные поступления в бюджет; к тому же их можно быстро менять в соответствии с требованиями государственной политики. Вместе с тем регрессивный характер косвенных налогов частично нейтрализует эффект перераспределения доходов при помощи прямых налогов.

В зависимости от того, какая доля личного дохода подлежит отчислению в пользу государства, различают следующие виды налогов (рис. 33.1):

1. Регрессивный налог - налог, средняя ставка которого понижается по мере роста дохода. Налоги с продаж, акцизные налоги, налоги на заработную плату и поимущественный налог имеют регрессивную тенденцию.

2. Пропорциональный налог - налог, средняя ставка которого остается неизменной при увеличении или сокращении дохода налогоплательщика. Он забирает у каждого индивида одну и ту же долю дохода.

3. Прогрессивный налог - налог, средняя ставка которого повышается по мере роста дохода. Он построен по принципу: чем выше доход, тем выше ставка налога, и, соответственно, чем ниже доход, тем ниже налоговая ставка. Личный подоходный налог и налог на прибыль корпораций являются прогрессивными.

Рис. 33.1. Различие между регрессивным, пропорциональным и прогрессивным налогами

В большинстве развитых стран взимается прогрессивный подоходный налог. Если налоговая система носит прогрессивный характер, т. е. размер налоговой ставки изменяется с учетом роста доходов конкретного индивида, то это позволяет гарантировать, что самое тяжелое бремя будут нести самые богатые плательщики. Прогрессивный характер прямых налогов усиливает их роль как встроенных стабилизаторов экономической системы, что позволяет понижать совокупный спрос в периоды слишком сильных бумов. В этом их достоинство.

Практику прогрессивного обложения богатых людей обычно оправдывают тем, что закон убывающей полезности применим и к дополнительному доходу: изъятие дополнительного дохода у хорошо оплачиваемого налогоплательщика нанесет ему меньший ущерб, чем небогатому человеку.

Какие налоговые ставки предпочтительнее - высокие или низкие? Американский экономист А. Лаффер доказал, что низкие ставки налогов обеспечивают максимальный уровень налоговых поступлений. Отсюда ответ на вопрос: предпочтительнее низкие ставки налогов (см. рис. 33.2).

Из рис. 33.2 видно, что по мере роста налоговой ставки от 0 до 100% налоговые поступления достигнут своего максимума в точке М. На наш взгляд, рассуждение Лаффера представляет интерес и может явиться основой налоговой политики в России.

Рис. 33.2. Кривая Лаффера

Таким образом, с помощью налогов государство получает в свое распоряжение средства, необходимые для выполнения экономических и социальных функций или прямого и косвенного регулирования - только через правительственные расходы и налогообложение. Через механизм правительственных расходов и трансфертных платежей государство может регулировать уровень экономической и социальной активности:

1) увеличение правительственных расходов при сохранении неизменных налогов и трансфертных платежей должно привести к увеличению совокупных расходов, объема производства и занятости;

2) при данном уровне правительственных расходов сокращение налогов или увеличение трансфертных платежей должно увеличить доходы и тем самым стимулировать рост личных расходов. Напротив, при возникновении инфляции требуется противоположная политика правительства: необходимо сократить правительственные расходы, увеличить налоги и уменьшить трансфертные платежи.

Разница между государственными расходами и доходами покрывается за счет государственных займов.

![Тесты по финансам: правильные ответы [14.04.11]](https://studrb.ru/files/works_screen/93/82.jpg)

Тема: Тесты по финансам: правильные ответы

Тип: Тест | Размер: 29.49K | Скачано: 286 | Добавлен 14.04.11 в 10:21 | Рейтинг: +13 | Еще Тесты

Тема 1. Сущность и функции финансов

С 1. Почему финансы можно рассматривать как историческую категорию?

2.Они возникли с появление государства; +

3.Они возникли с под влиянием двух факторов: товарно-денежных отношений и процесса распределения; +

С3. Финансы как экономическая категория возникают:

в процессе формирования финансовых ресурсов; +

С 4. Укажите главное отличие финансов от денег?

4. финансы – инструмент распределения и перераспределения ВВП и НД, а деньги – всеобщий эквивалент. +

П5. Функции финансов включают:

распределение ВВП и НД и контроль; +

С6. какие денежные отношения относятся к финансовым?

отношение между отдельными звеньями бюджетной системы; +

П7. что такое финансовые ресурсы общества?

2. денежные доходы и фонды организаций, государства и домашнего хозяйства; +

ПС 8. Выберите элемент децентрализованных финансовых ресурсов:

ПС 9. Выберите элемент централизованных финансовых ресурсов:

2.Финансы – распределительная категория; +

С 11. какие доходы создаются при распределительных отношениях?

первичные и вторичные; +

С12. что такое финансовый механизм?

совокупность форм организаций финансовых отношений и методов формирования и использования финансовых ресурсов; +

Тема 2. Финансовая система

П 1. Что такое финансовая система?

А. Совокупность сфер и звеньев финансовых отношений. +

П 2. Какие сферы финансовых отношений включает финансовая система?

А. Децентрализованную и централизованную; +.

П 3. Укажите звенья финансовой системы (выберите один полный ответ):

Б. Финансы организаций, финансы домохозяйств, бюджетная система; +

С 4. Основой финансовой системы РФ является:

Г. Финансы организаций и финансы домохозяйств; +

С 5. Действующая бюджетная система РФ охватывает;

В. Федеральный бюджет, региональные бюджеты, местные бюджеты, внебюджетные фонды; +

П 6. Консолидированный бюджет включает:

Г. Федеральный бюджет и консолидированные бюджеты субъектов РФ; +

П 7. Укажите действующий внебюджетный целевой фонд

А. Пенсионный фонд; +

ПС 8. Какова главная причина улучшения финансового положения РФ на рубеже 20 и 21 столетия?

А. Увеличение цен на энергоресурсы; +

Б. Рост ВВП и НД; +

П 9. Сколько звеньев в бюджетной системе унитарного государства?

П 10. Сколько звеньев в бюджетной системе федерального государства?

Тема 3. Бюджет, бюджетное устройство и бюджетная система

П 1. Какие функции выполняет бюджет государства?

А. перераспределение национального дохода. +

С 2. Какие расходы преобладают в Федеральном бюджете РФ (отметьте две позиции)?

В. финансовая помощь бюджетам других уровней +

Г. расходы на национальную оборону +

П 3. Предусмотрены ли бюджетами стран с развитой рыночной экономикой расходы на погашение и обслуживание государственного долга?

А. да, предусмотрены +

ПС 4. за каким бюджетом закрепляются налоги, обеспечивающие наибольшие поступления в бюджетную систему?

за федеральным бюджетом +

ПС 5. Используется ли в зарубежной практике при обложении подоходным налогом определение неналогового минимума?

А. да, используется +

П 6. Поступают ли таможенные пошлины в доходы федерального бюджета РФ?

П 7. Что является ведущим звеном бюджетной системы РФ?

А. федеральный бюджет +

С 8. Какой вид расходов преобладает в расходах федерального бюджета РФ?

А. на текущие потребления +

С 9. Из какого источника финансируется деятельность Счетной Палаты РФ?

А. из федерального бюджета РФ +

С 10. Какие виды расходов из указанных ниже преобладают в расходах федерального бюджета РФ?

А. погашение и обслуживание государственного долга +

ПС 11. Какое из нижеприведенных утверждений верно?

В. расходы бюджета могут иметь как возвратный, так и безвозвратный характер +

П 12. Какие поступления преобладают в доходах федерального бюджета?

Б. налоговые поступления +

П 13. Что включают в состав неналоговых доходов федерального бюджета РФ?

В. доходы от внешнеэкономической деятельности РФ +

С 14. Каким документом регулируется размер дефицита федерального бюджета?

Б. Бюджетным кодексом +

ПС 15. К внутренним методам финансирования бюджетного дефицита относятся

В. выпуск государственных ценных бумаг в национальной валюте +

П 16. Какие методы финансирования дефицита бюджета являются внешними?

Б. кредиты международных финансово-кредитных институтов +

ПС 17. Бюджетное устройство - это:

Г. совокупность юридических норм, определяющих бюджетный процесс и построение бюджетной системы +

П 18. Бюджетная система - это:

Б. совокупность действующих на территории страны бюджетов +

ПС 19. Что включает бюджетная система унитарных государств?

В. государственный (центральный) бюджет и местные бюджеты +

П 20. Что включает бюджетная система федеративных государств?

Б. федеральный бюджет, бюджеты членов федерации, местные бюджеты +

ПС 21. Каковы принципы бюджетного устройства?

В. единство, самостоятельность, гласность, сбалансированность +

П 22. Бюджетная система РФ состоит из:

ПС 23. Какое из приведенных ниже утверждений верно:

Г. территориальные бюджеты не входят своими доходами и расходами в федеральный бюджет +

ПС 25. утверждение, что доходы и расходы нижестоящих бюджетов не включают вышестоящие бюджеты:

верно и для федеративных и для унитарных государств +

С 26. Что собой представляет консолидированный бюджет?

А. свод федерального бюджета и консолидированных бюджетов членов федерации +

С 27. Консолидированный бюджет:

Г. не утверждается законодательной властью +

С 28. Какой фонд играет важную роль в регулировании межбюджетных отношений?

А. фонд финансовой поддержки регионов +

С 29. Средства, предназначенные для выравнивания бюджетной обеспеченности, поступают в территориальные бюджеты из:

Б. фонда финансовой поддержки субъектов РФ +

С 30. Средства, передаваемые из вышестоящих бюджетов в нижестоящие бюджеты для финансирования строго целевого мероприятия - это:

С 31. Средства, передаваемые из вышестоящих бюджетов в нижестоящие бюджеты, при дефиците последних - это:

С 32. к закрепленным доходам территориальным бюджетов относятся:

средства, передаваемые из вышестоящего бюджета нижестоящему для финансирования целевого мероприятия +

С 33. федеральный фонд финансовой поддержки регионов формируется за счет:

за счет налоговых доходов, поступающих в федеральный бюджет +

ПС 34. Принцип самостоятельности бюджетного устройства предполагает:

Б. наличие собственных источников доходов бюджетов разных уровней и самостоятельное определение направлений их использования +

С 35. Единая бюджетная классификация используется при составлении, утверждении и исполнении:

В. бюджетов всех уровней +

П 36. Обязательной публикации в СМИ подлежат:

Г. бюджеты всех уровней +

П 37. Из какого бюджета осуществляются расходы на национальную оборону?

Г. из федерального бюджета +

Тема 4. Доходы бюджета

С 1. Доходы федерального бюджета являются частью:

А. централизованных финансов +

С 2. Что является основным материальным источником доходов бюджетов?

А. национальный доход +

C 3. Какие из нижеперечисленных доходов бюджета относятся к неналоговым доходам?

С 4. Имеют ли право региональные органы власти с целью финансирования бюджетного дефицита вводить налоги и сборы, не предусмотренные налоговым законодательством?

П 5. Какие поступления преобладают в доходах федерального бюджета РФ?

В. налоговые доходы +

С6. основными источниками доходов федерального бюджета являются:

2. НДС, налог на прибыль и налог на доходы физических лиц +

ПС 7. Поступления от каких налогов преобладают в доходах федерального бюджета?

ПС 8. территориальные налоги и сборы вводятся в действие:

законодательными актами территориальных органов власти в соответствии с Налоговым кодексом +

ПС 10. Конкретные ставки региональных налогов и сборов устанавливаются:

Б. региональными законодательными актами +

П 11. Местные налоги и сборы обязательны к уплате:

Б. на территории соответствующих муниципальных образований +

ПС 12. Куда поступают федеральные налоги и сборы?

Г. в бюджеты разных уровней +

П 13. Какие из перечисленных налогов являются прямыми?

А. налог на прибыль, налог на доходы физических лиц +

П 15. Налоговые доходы регулируются:

Б. Налоговым Кодексом РФ +

П 16. определите налоговую систему как

совокупность всех действующих налогов, а так же принципов, форм и методов взимания +

ПС 17. Соответствует ли в целом налоговая система РФ мировой практике зарубежных стран:

А. да, соответствует +

П 18. В настоящее время налогообложение в РФ регламентируется:

Налоговым кодексом РФ +

Тема 5. Расходы бюджета

С 1. Какие расходы относятся к бюджетным?

2) расходы, обеспечивающие выполнение функций государства +

С 2.Что относится к текущим расходам бюджета?

оплата труда государственных служащих +

ПС 3. Способ предоставления бюджетных средств – это:

бюджетное финансирование, бюджетные кредиты и ссуды +

ПС 4. какие расходы бюджета классифицируются как целевые?

финансирование капитальных вложений +

ПС 5. каким организациям бюджетные кредиты предоставляются только на условиях 100% обеспеченности?

П 6. в чем назначение расходов бюджета?

обеспечение функций, выполняемых государством +

С 7. что относится к капитальным расходам

увеличение государственных резервов +

С 7. К какой из классификаций федерального бюджета относится раздел "национальная экономика"?

С 8. какой принцип характерен для организации бюджетного финансирования?

2. целевой характер использования средств +

ПС 9. Определите, что из перечисленного является формой бюджетного финансирования

2. субвенции и субсидии организациям +

П 10. каковы принципы предоставления бюджетных кредитов?

Тема 6. Государственный кредит

П 1. Какой орган является обязательным участником государственного кредита?

С 2. Кем может выступать государство, вступая в кредитные отношения?

С 3. Какая деятельность государства на кредитном рынке преобладает

ПС 4. Для чего государство использует государственные займы?

-для финансирования бюджетного дефицита +

П 5. Какие функции выполняет государственный кредит?

ПС 6. Укажите орган управления государственным долгом?

П 7. Укажите форму долговых обязательств РФ?

-государственные ценные бумаги, выпускаемые от имени РФ +

ПС 8. Каков основной признак отличия внутренних государственный займов РФ от внешних?

С 9. Каким путем преимущественно мобилизуются заемные средства РФ на внутреннем рынке в настоящее время?

-размещением долговых ценных бумаг +

ПС 10. Выберите из ниже перечисленных краткосрочные ценные бумаги?

ПС 11. Выберите из ниже перечисленных государственные ценные бумаги, имеющие купоны?

ПС 12. Установите соответствие между ценной бумагой и датой ее первоначального выпуска?

Читайте также: