Налоги на мусор в германии

Опубликовано: 22.09.2024

2020-03-26

Небольшой экскурс

В новом виде подоходный налог в Германии стартовал с 1955 года, до этого в средневековье были его предвестники в виде десятины. Основная отличительная черта нового подоходного налога, это его прогрессивная ставка, чем выше доход тем выше налог.

- До 1989 года максимальная ставка составляла 53% и 56% с дохода 130 тыс. Немецких марок и выше (в год).

- После этого года, максимум 45% с дохода 260 500 евро и выше.

В конце статьи указан налоговый градиент 2020 года, его составляющие и пример с ссылкой на калькулятор источника.

7 видов дохода в Германии

Налогооблагаемые виды доходов в Германии:

- Доход от работы (не по найму) — простыми словами, доход от трудовой деятельности в качестве постоянного работника, либо валовая зарплата штатного сотрудника;

- Доход от самозанятой работы — в данном случае, это доход от трудовой деятельности в качестве внештатного, наемного работника. Фрилансеры, консультанты и т.д.;

- Доход от коммерческих операций — устойчивый доход получаемый в результате предпринимательской деятельности;

- Доходы от сельского и лесного хозяйства — животноводство, земледелие и т.д.;

- Доходы от капитала — это дивиденды полученные в результате капиталовложений, инвестиций;

- Доход от аренды и лизинга — это доходы получаемые от сдачи в аренду;

- Прочие доходы в Германии с соответствием § 22EStG — пенсии и различные операции по продажам.

Подоходный налог в Германии — 2020 год

В Германии доход менее 9 407 € в год, не облагается налогом, учитывается также по определенному классу общий доход супружеской пары менее 18 816. Далее на сумму превышающую минимальный доход устанавливается налоговая ставка от 14% до 42%.

То есть чем больше вы зарабатываете, тем выше налоговый процент, ставка 42% устанавливается на годовой доход от 53 900 €.

Наиболее актуальный расчет, всегда можно сделать на немецком сайте источнике, с помощью онлайн калькулятора:

Вот пример разницы результатов с налоговыми ставками на доход 1 000 € и 10 000 € в месяц:

| Ежемесячно | Ежемесячно | |

|---|---|---|

| Валовая зарплата | € 1000,00 | € 10 000,00 |

| Вычитаемые налоги: | ||

| Подоходный налог | — 0,00 | — 3 031,58 |

| Солидарность | — 0,00 | — 166,74 |

| Церковный налог | — 0,00 | — 0,00 |

| Итого: | — 0,00 | — 3 198,92 |

| Взносы социального страхования: | ||

| Взносы на социальное обеспечение | ||

| Медицинское страхование | — 78,50 | — 367,97 |

| Страхование на случай длительного ухода | — 17,75 | — 83,20 |

| Пенсионное страхование | — 93,00 | — 641,70 |

| Страхование по безработице | — 12,00 | — 82,80 |

| Итого: | — 201,25 | — 1 175,67 |

| Чистая зарплата | € 798,75 | € 5 626,00 |

Для тех у кого есть трудности с использованием немецкого калькулятора, в таблице ниже рассчитаны ориентировочные чистые доходы с использованием выше упомянутых формул.

Проблема мусора и мусорных свалок стоит сегодня очень остро не только в России. А как поступают с мусором в Германии, и вот что это обходится немцам?

Контейнеры для стекла: отдельно для зеленых, коричневых и прозрачных бутылок

Германия каждый год "производит" около 412 миллионов тонн мусора - промышленного и бытового. Это примерно 500 килограммов в среднем на каждого жителя страны. Статистики подсчитали, что из этого количества 125 килограммов составляют органические отходы, почти столько же - бумага, картон и стекло, которые выбрасывают в специальные контейнеры, 30 кг - громоздкие вещи вроде старой мебели, отслуживших свой век холодильников и т. п., и около 220 килограммов - остаточные отходы, из которых большую часть (168 кг) составляет строительный мусор: битый кирпич, куски бетона, обломки штукатурки, гипсокартона, керамической плитки, железная арматура и так далее.

Мусор согревает

Почти две трети всего мусора проходит в Германии вторичную переработку , которая позволяет его утилизовать, в том числе - половина всего пластикового мусора, самого проблематичного. Это больше, чем в любой другой стране Европы. Около 45 млн тонн сжигается после сортировки и переработки на специальных заводах. Но и этот мусор приносит пользу. Газовые турбины, которые стоят на таких заводах, вырабатывают электроэнергию. Кроме того, образующиеся при сжигании газы после очистки используются для отопления. Кстати говоря, и в атмосферу выбрасываются только газы, пропущенные через специальные фильтры, поэтому трубы мусоросжигательных заводов дымят слабо и практически без запаха.

На заводе по утилизации пластиковых отходов в Ростоке

Есть в Германии и мусорные свалки. Но на них еще с 2005 года разрешается выбрасывать только тот мусор, который прошел переработку и очищен практически на 100 процентов от всех органических веществ. За этим очень строго следят, и штрафы в случае нарушения огромные. Для сравнения: в Болгарии, Румынии, Греции на свалки выбрасывается почти 70 процентов всего мусора.

Контекст

Как Германия планирует бороться против пластикового мусора

Огромное количество пластикового мусора в океанах, морях и реках представляет собой опасность и для человека, и для животных. Германия намерена с этим бороться и предлагает свой план. (02.12.2018)

Как Германия борется с Норвегией за звание чемпиона в утилизации отходов

Норвегия традиционно славится своей системой переработки пластиковых бутылок. Но все ли так хорошо, как кажется на первый взгляд? Плюсы и минусы норвежского и немецкого подходов - у DW. (12.10.2018)

Германия является лидером в Европе по переработке мусора

Каждый житель Германии отправляет на переработку 415 кг вторсырья в год. ФРГ опережает остальные страны ЕС по этому показателю. (19.05.2018)

Кстати, лишь 0,2 процента мусора, который, в конце концов, оказывается на немецких свалках, - это бытовой мусор. Немцы - чемпионы мира по сортировке бытовых отходов. Сортировать его жители Германии начали еще в 1970-е годы. Пластиковые упаковки, бумагу, картон, пищевые отходы выбрасывают дома в разные пакеты, мешки или ведра, а потом выносят в разные мусорные контейнеры. Делается это не только в экологических целях. Утилизация отходов позволяет относительно дешево получать вторсырье. Почти 15 процентов всего сырья, которое использует промышленность Германии, получены в результате рециклинга. Общая выручка немецких предприятий, занимающихся сбором, сортировкой, переработкой и утилизацией мусора, на которых работают почти 200 тысяч человек, составляет около 40 миллионов евро в год.

Утилизация отходов давно стала важной и весьма прибыльной отраслью немецкой экономики. Более того: мощностей мусороперерабатывающей отрасли в некоторых регионах Германии не хватает. Но местные власти не слишком охотно разрешают строительство новых предприятий: кому хочется, чтобы именно в их регионы свозили мусор - даже для переработки?

Сортировочная помойка

Ну, а сколько приходится платить за вывоз мусора жителям Германии?

Эта сумма колеблется (порой очень значительно) в зависимости от места жительства, от того, в каком доме живет человек - на одну-две семьи или многоквартирном, от того, какой величины у него жилплощадь и сколько человек в его семье. Чем больше квартира и чем больше людей в ней живет, тем выше плата за бытовой мусор. Устанавливают размер этой платы муниципалитеты. На семью из четырех человек (двое взрослых, двое детей) она составляет в федеральной земле Северный Рейн-Вестфалия, в среднем, 430 евро в год, в земле Баден-Вюртемберг - 160 евро, а в Берлине - около 115 евро в год.

Из чего складывается эта калькуляция? Из платы за мусорные контейнеры в зависимости от их количества, размеров, частоты вывоза и расстояния до предприятия, которое обрабатывает отходы. Кроме того, взимается плата и за чистку самих контейнеров. У многоквартирных домов обычно стоят большие мусорные баки на колесиках - отдельно для пластика, отдельно для бумаги, отдельно для остального мусора.

Мусорные контейнеры разного предназначения

Стандартные объемы этих контейнеров - 240, 500, 770 и 1100 литров. Еженедельный вывоз первого стоит, например, во Фрайбурге около 600 евро в год, в Кельне - больше 900 евро, а вывоз последнего во Фрайбурге - чуть больше двух тысяч евро, в Кельне - на тысячу евро дороже. Правда, контейнеры с бумагой обычно необходимо опустошать лишь раз в две недели, тогда приходится платить лишь половину этой суммы.

Плата эта делится на всех жителей близлежащих домов в зависимости от размеров их жилплощади или числа домочадцев (можно делать так или так).

Владельцы или арендаторы домов на одну или две семьи пользуются обычно пластиковыми мусорными баками меньших объемов, но, как правило, тоже несколькими - по меньшей мере, тремя: для органических отходов, пластика и остального мусора. Контейнеры для бумаги и стекла в тех районах, где преобладают такие дома, чаще всего устанавливают отдельно - как правило, возле больших супермаркетов, и их вывоз не стоит ничего.

Как отказаться от пластика в быту

Найти альтернативу пластику

Пластиковый мусор - бич нашего времени. Он захламил и сушу, и мировой океан. Все это заставляет людей искать альтернативы пластику. Многие компании постепенно выводят из обращения изделия из него. В планах Европейского союза - запрет пластиковых одноразовых тарелок, вилок, ножей, соломинок для напитков. Подборка DW – о том, какую лепту в решение глобальной проблемы может внести каждый из нас.

Как отказаться от пластика в быту

Для тех, кому лень готовить

Услуга "еда навынос" появилась в 1970-х годы в США и быстро обрела популярность во всем мире. Как это удобно: зашел после работы в закусочную быстрого питания, купил горячее блюдо в герметичной пластиковой упаковке и дома, уютно устроившись перед телевизором, насладился его вкусом и ароматом. Или заказал еду на дом. Совет DW: если вам лень готовить, лучше сходите с друзьями в кафе.

Как отказаться от пластика в быту

Беда спортивной одежды

Один из источников загрязнения мирового океана - стирка. Микроскопические частицы пластика, выделяемые во время нее, попадают через канализационные трубы в экосистему. Серьезный загрязнитель окружающей среды – спортивная одежда, которую, как правило, делают из полиэстера, нейлона, других искусственных тканей. Совет DW: покупайте одежду из экологичных натуральных материалов.

Как отказаться от пластика в быту

Экологичная стирка

Есть и альтернатива. Для стирки вещей из нежных тканей часто используется специальный мешок. Одна берлинская фирма разработала мешок, не только предохраняющий такую одежду от повреждений, но и отфильтровывающий частицы пластика из синтетических тканей. Как утверждает производитель, они остаются в мешке, и после стирки их можно утилизировать. Совет DW: присмотритесь к подобного рода изделиям!

Как отказаться от пластика в быту

Правильная зубная щетка

Зубная щетка - кладезь микробов и бактерий. Стоматологи рекомендуют каждые три месяца ее менять. Так-то оно так, но следуя этому совету, мы вносим существенный вклад в общий объем пластикового мусора, ведь зубные щетки обычно делают из пластмассы. Совет DW: при покупке зубной щетки отдавайте предпочтение изделиям с деревянным или бамбуковым корпусом и натуральной щетиной.

Как отказаться от пластика в быту

Для чистки ушных раковин

Срок службы ватных палочек с пластмассовым стержнем, используемых для чистки ушных раковин, значительно короче, чем у зубных щеток: они предназначены для одноразового использования. Надо ли говорить о том, что такая продукция только увеличивает объем пластикового мусора на Земле. Совет DW: замените пластиковые палочки на бумажные или бамбуковые.

Как отказаться от пластика в быту

Выбирая косметику

Микрочастицы пластика содержатся во многих средствах по уходу за лицом и телом - кремах, шампунях, зубных пастах, гелях для душа. Вместе с водопроводной водой они попадают в реки, моря и океаны, где от отравляют рыб и животных. Совет DW: при выборе косметики обращайте внимание на ее состав и следите, чтобы в него не входили полиэтилен (ПЭ), полипропилен (ПП), полиэтилентерефталат (ПЭТФ).

Как отказаться от пластика в быту

Еще одна причина отказаться от автомобиля

Ни один автомобиль не может обойтись без покрышек. Это знает каждый. Но не все задумываются о том, как загрязняет экологию токсичная резина. В Германии, например, где автомобилестроение занимает одно из ведущих мест в экономике, изношенные автошины - главный источник микропластика. В ФРГ на свалку отправляют около 120 тысяч автопокрышек в год. Совет DW: больше ходите пешком!

Как отказаться от пластика в быту

Альтернатива пластиковой посуде

Одноразовая пластиковая посуда широко используется и на семейных пикниках, и на массовых праздниках. Понятно, что в целях безопасности стеклянная посуда, скажем, на рок-фестивалях запрещена. Но альтернативу пластику найти можно. Совет DW: покупайте посуду из прессованного картона или используйте деревянную. И хотя бы во время домашних выездов на природу используйте не одноразовую.

Как отказаться от пластика в быту

Эксперимент с форматом "кофе с собой"

В Германии постепенно выводят из обращения пластиковые стаканчики, заменяя их на плотные бумажные. В некоторых кофейнях в качестве теста даже предлагают "кофе с собой" в керамических чашках многократного использования за минимальный залог. Тем не менее, немцы, по данным защитников природы, пока еще каждый час покупают около 320 тысяч пластиковых стаканчиков с кофе.

Как отказаться от пластика в быту

Съедобные шарики вместо пластиковой бутылки

Принципиально новая альтернатива пластиковым бутылкам для воды – разработанная в Лондоне емкость в виде съедобной разлагаемой шарообразной капсулы. Внешняя мембрана био-упаковки Ooho сделана из экстракта морских водорослей. Ее создатели надеются, что благодаря появлению на рынке этого продукта объем загрязнения окружающей среды заметно снизится.

Немецкие граждане вынуждены вносить плату за дождь – этот пункт присутствует в ежемесячной квитанции. Налог на дождь в Германии начисляется за воду, которая сбегает в ливневую канализацию с крыш построек.

Что именно оплачивается

Налог на дождевую воду довольно специфический вид поборов. По своей сути – это часть побора, который взимается с граждан страны за воды, называемые сточными.

Образующаяся от осадков вода попадает в канализацию с участков частных лиц. Такие территории относятся к «запечатанным площадям».

По словам сотрудников коммунальных служб, с целью предотвращения риска и связанных с этим неудобств, требуется проведение своевременных профилактических работ. Профилактика предполагает очищение водостоков и их обновление. Именно за это и платят граждане.

За воду, которая впитывается в газоны и грядки, немцев платить не заставляют.

Что представляет собой «запечатанная площадь»

В эту категорию следует отнести:

- подъездные пути;

- крыши;

- места для парковки (покрытие – твёрдое);

- асфальтированная дорога на придомовой территории.

Классификация участков составляется представителями муниципалитетов. Специалисты делают фотоснимки при помощи дронов. Эти фотографии направляются владельцу дома. После согласования этого рассчитывается сумма, которую должен заплатить резидент.

Размер налога

Размер выплаты варьируется от 69 центов до 1,89 евро/1 кв. м запечатанной площади. За год немцам приходится заплатить 149–199 евро.

Имеются ли льготы

Как таковых льгот на налог за дождь нет. Но существует одна оговорка: его платят жители тех федеральных земель, где вода от осадков требует сооружения специальных систем уборки или отведения.

В этих условиях дождевая вода может причинить серьёзный вред, как самим жителям, так и их имуществу, а также окружающей среде. Поэтому власти страны предпочитают называть этот налог коммунальным сбором.

Можно ли сэкономить

По мнению жителей федеральных земель, которые обязуются делать выплаты, экономия в данном случае возможна.

Для этого нужно сделать все для того, чтобы осадочные воды не стекали в канализацию. Это поможет не только избавиться от необходимости платить налог, но и существенно сократить трату обычной воды, которая поступает из водопровода.

Осадки можно использовать рационально: такая вода прекрасно подходит для полива растений. Её можно также использовать для очищения бассейна или помывки транспортных средств.

Для удержания дождевой воды на своей территории нужно:

Этот алгоритм актуален для Пассау и других регионов Германии, страдающих от частых и обильных осадков.

Специфика налоговой системы Германии

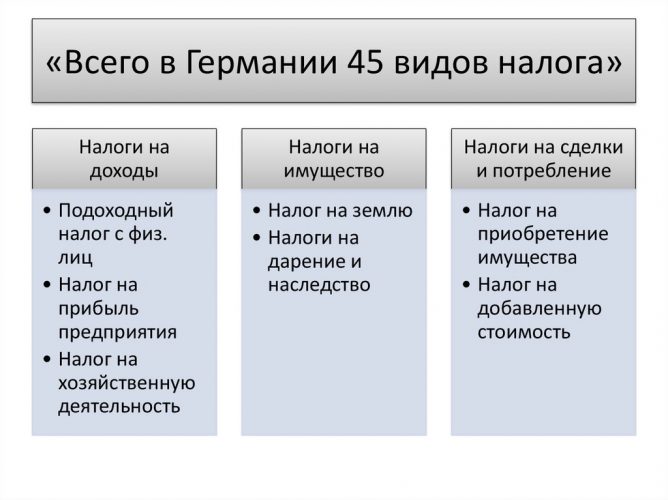

Налоговая система включает в себя 45 различных сборов. Одним из них является налог на солидарность. Он появился после того, как ФРГ и ГДР соединились в одну страну.

К основным налогам следует отнести:

- подоходный – 14–45%;

- церковный – 8–9% от размера НДФЛ;

- на домашних любимцев немцы платят фиксированную сумму, в среднем – 149–299 евро/месяц;

- солидарности – 5,4% от НДФЛ.

А также люди, которые живут в Германии, обязательно делают взносы на мед. страхование (14,5%) и на безработицу (3%). Размер пенсионных платежей – 18,8%.

Еще о налогах в Германии можно прочитать тут. А также читайте про налог о телевидении пройдя по данной ссылке.

Заключение

По мнению немецких граждан, во внедрении этого налога много лукавства. Проще и честнее было бы отремонтировать ливневые системы.

Пока оценок нет

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

Поделитесь своим мнением Прямо Сейчас.

Visasam.ru - это портал о самостоятельных путешествиях, эмиграции и жизни в России и заграничных странах. Авторами сайта являются опытные путешественники и миграционные юристы. На нашем портале вы узнаете о поездках, оформлении визы, получении ВНЖ, ПМЖ и гражданства из первых рук.

Получение и оформление гражданства Германии

Получение и оформление гражданства Чехии

Эмиграция и переезд на ПМЖ в Норвегию

Особенности жизни в Исландии

Эмиграция в Испанию - жизнь в развитой европейской стране

Работа и доступные вакансии в Голландии

- Абхазия

- Австралия

- Австрия

- Азербайджан

- Албания

- Аргентина

- Армения

- Бахрейн

- Беларусь

- Бельгия

- Болгария

- Бразилия

- Великобритания

- Венгрия

- Вьетнам

- Германия

- Гонконг

- Греция

- Грузия

- Дания

- Доминикана

- Египет

- Израиль

- Индия

- Индонезия

- Иордания

- Иран

- Ирландия

- Исландия

- Испания

- Италия

- Казахстан

- Камбоджа

- Канада

- Катар

- Кипр

- Киргизия

- Китай

- Коста-Рика

- Куба

- Латвия

- Ливан

- Литва

- Люксембург

- Македония

- Малайзия

- Мальдивы

- Мальта

- Марокко

- Мексика

- Молдова

- Монако

- Монголия

- Нидерланды

- Новая Зеландия

- Норвегия

- ОАЭ

- Польша

- Португалия

- Россия

- Румыния

- Саудовская Аравия

- Северная Корея

- Сербия

- Сингапур

- Словакия

- Словения

- США

- Таджикистан

- Таиланд

- Танзания

- Тунис

- Туркменистан

- Турция

- Узбекистан

- Украина

- Филиппины

- Финляндия

- Франция

- Хорватия

- Черногория

- Чехия

- Чили

- Швейцария

- Швеция

- Шри-Ланка

- Эстония

- ЮАР

- Южная Корея

- Япония

Номер государственной регистрации товарного знака на сайте Федеральной Службы по интеллектуальной собственности РФ 734897

Cвидетельство о регистрации СМИ ЭЛ № ФС 77 - 80064 выдано федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 31.12.2020

Главный редактор: Соколов Б.А., электронная почта: info@visasam.ru Фактический адрес редакции: 123022, г. Москва, ул. Красная Пресня, 24. Телефон: +74951284185

Редакция не несет ответственности за размещенную рекламу, мнения, предложения об услугах и работе, оставленные в комментариях читателями. Информация на сайте предоставлена для ознакомления.

Пользователь сайта visasam.ru гарантирует, что размещение представленных им материалов не нарушает права третьих лиц (включая, но не ограничиваясь авторскими правами), не наносит ущерба их чести и достоинству.

В Германии существуют следующие основные виды налогов:

- налог на доходы физических лиц (Einkommensteuer),

- налог на корпоративный доход (Körperschaftsteuer),

- налог на коммерческую деятельность (Gewerbesteuer),

- сбор солидарности (Solidaritätszuschlag),

- церковный налог (Kirchensteuer).

- налог на добавленную стоимость (Umsatzsteuer),

- налог на переход права собственности на недвижимость (Grunderwerbsteuer),

- налог на наследование и дарение ( Erbschaft - und Schenkungsteuer ) .

А. Прямые налоги

- Налог на доходы физических лиц

В Германии по поступлениям в казну НДФЛ является абсолютным лидером среди прямых налогов и приносит в казну более чем в 10 раз больше дохода, чем корпоративный налог [1] . Во многих других странах эти два показателя различаются значительно меньше (например, соотносятся 2:1 во Франции [2] ) либо, как в России [3] , практически совпадают.

Такой огромный перевес корпоративного налога над НДФЛ в Германии обусловлен несколькими факторами. Во-первых, ставка корпоративного налога в ФРГ является относительно низкой – всего 15% (во Франции 33,33%, в России 20%). Впрочем, низкая ставка в данном случае обманчива: к корпоративному налогу необходимо добавлять налог на коммерческую деятельность и сбор солидарности (о которых поговорим ниже), что суммарно выводит налоговую нагрузку на корпоративный доход в Германии на вполне европейские 25-30%.

Во-вторых, большой объем бюджетных поступлений от НДФЛ обусловливается крайне скромным количеством социальных налоговых льгот, в частности связанных с семейным статусом налогоплательщиков. Отсутствие таких льгот положительно сказывается на состоянии казны, но отрицательно влияет на демографический состав населения [4] .

Налогообложение НДФЛ регулируется законом «О подоходном налоге» (Einkommensteuergesetz, или EStG).

Физические лица уплачивают подоходный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [5] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [6] ).

Определение лиц, подпадающих под неограниченную налоговую обязанность, примерно соответствует знакомому нам понятию резидента. Это лица, имеющие в Германии место жительства или постоянного пребывания. Постоянным пребыванием считается более чем шестимесячное нахождение в стране непрерывно или с краткосрочными перерывами [7] .

Подоходный налог рассчитывается чрезвычайно замысловатым образом. В зависимости от суммы налогооблагаемого дохода выделяется пять «зон», для каждой зоны предусмотрен свой способ расчета налога [8] .

Зона 1: доход от 0 до 8 820 евро – освобождается от налога.

Зона 2: доход от 8 821 до 13 769 евро. Налог рассчитывается по следующей формуле:

(1 007,27 · y + 1 400) · y,

где за «y» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 8 820 евро.

Зона 3: доход от 13 770 до 54 057 евро. Налог рассчитывается по следующей формуле:

(223,76 · z + 2 397) · z + 939,57,

где за «z» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 13 769 евро.

Зона 4: доход от 54 058 до 256 303 евро. Налог рассчитывается следующим образом:

0,42 · x – 8 475,44;

где за «х» принимается сумма налогооблагаемого дохода.

Зона 5: доход свыше 256 304 евро. Налог рассчитывается по следующей формуле:

0,45 · x – 16 164,53.

За «х» принимается сумма налогооблагаемого дохода.

По существу, это означает, что маржинальная ставка налога с ростом дохода постепенно увеличивается: с 14% при доходе 8 821 евро до 45% при доходе от 256 304 евро.

Налоговая база рассчитывается следующим образом: из доходов налогоплательщика вычитаются расходы, подпадающие под категорию профессиональных, т.е. связанных с получением дохода (Werbungskosten [9] ), «необходимых или неизбежных» (Außergewöhnliche Belastungen [10] ) либо «прочих расходов» (Sonderausgaben [11] ).

Бытовые расходы (Aufwendungen für die private Lebensführung [12] ) для уменьшения налоговой базы не учитываются.

В качестве альтернативы вычету реальных расходов существует фиксированный вычет в 1000 евро в год. Налогоплательщик, применяющий фиксированный вычет, не вправе вычитать из базы реальные расходы.

Учитывая высокие налоговые ставки и весьма скромный размер фиксированного вычета, большинство немцев предпочитает применять систему реальных вычетов, что требует немалых усилий. Необходимо не только скрупулезно собирать документальные подтверждения всех понесенных расходов, но и доказывать их относимость к профессиональным, необходимым/неизбежным либо «прочим».

Это последнее требование нередко порождает довольно оригинальные споры. Так, один рачительный немец довел до Федерального финансового суда [13] спор о вычете расходов на поездки на встречи анонимных алкоголиков [14] и выиграл дело, к радости всех алкоголиков Федеральной Республики.

В другом деле некий профессор отнес к профессиональным расходам затраты на покупку очков для работы на компьютере. Налоговая служба оспорила возможность вычета, дело дошло до суда. Тяжба длилась почти 10 лет. Точку в споре в итоге поставил Федеральный финансовый суд [15] , постановивший, что расходы на очки принимаются к вычету, только если они необходимы для коррекции физических недостатков налогоплательщика (например, близорукости). В противном случае покупка данного аксессуара остается для налогового бремени нейтральной.

- 1. НДФЛ с некоторых категорий дохода

- Заработная плата [16]

В Германии, как и в России, налог с зарплаты удерживается и перечисляется в бюджет работодателем. При расчете налоговой базы налогоплательщик вправе либо применить фиксированный налоговый вычет (1000 евро в год), либо принять к вычету фактические расходы, связанные с получением дохода: затраты на покупку рабочего оборудования; расходы, связанные с перемещением к месту работы; банковская комиссия за поддержание зарплатного счета и т.д.

- Доходы от капитальных вложений [17]

К доходам от капитальных вложения относятся дивиденды, проценты и доходы от отчуждения акций.

Для определения налоговой базы из дохода могут вычитаться расходы, связанные с его получением этого (например, нотариальные услуги при оформлении сделки). В качестве альтернативы возможно применение фиксированного вычета в размере 801 евро (для семейных пар 1602 евро).

Доходы от отчуждения акций представляют собой положительную разницу между ценой покупки и ценой продажи. Если разница отрицательная, убытки могут учитываться лишь в счет последующих доходов той же категории (т.е. от отчуждения акций) – прочие виды доходов такие убытки нейтрализовать не могут. При этом убытки могут переноситься на будущие периоды сколь угодно долго.

К доходам от капитальных вложений применяется фиксированная налоговая ставка 25% [18] (плюс сбор солидарности, о котором ниже).

- Доходы от эксплуатации недвижимости[19]

Под эту категорию подпадают все доходы, связанные с эксплуатацией недвижимого имущества – наем жилья, аренда офиса, аренда стоянки в гараже и т.д.

Принимаемые к вычету расходы включают все затраты, связанные с покупкой недвижимости и поддержанием ее в надлежащем состоянии: проценты по займу, полученному для приобретения недвижимости, амортизационные отчисления, расходы на ремонт, страховые премии, а также налог на переход права собственности на недвижимость, уплаченный покупателем при приобретении недвижимости (об этом ниже).

- Доходы от отчуждения недвижимости[20]

При отчуждении недвижимости, являющейся для налогоплательщика основным жильем, закон предусматривает освобождение от налога. Аналогичным образом освобождается от налогообложения доход от продажи недвижимости, находившейся в собственности продавца более 10 лет.

При исчислении налога принимаются к вычету затраты на покупку недвижимости (за вычетом амортизационных отчислений, если они проводились) и расходы, связанные с заключением сделки - услуги риелтора, нотариуса и т.д.).

- Церковный налог(Kirchensteuer)

Церковный налог – пожалуй, самый экзотичный налог в Германии. Взимается он только с физических лиц. Технически он обязательным не является: налогоплательщик сам выбирает, в пользу какой церкви он будет платить налог (исключение составляют мусульмане – они церковным налогом не облагаются, хотя некоторые политики выступают за обложение им и мусульман тоже). Налогоплательщик при желании может и совсем не платить церковный налог, если, к примеру, грешен скупостью либо просто атеист. На практике, однако, неуплата этого налога может обернуться вполне земными неудобствами: некоторые из публичных учреждений (например, детские сады) финансируются церковью, и те, кто не платит налог, не могут их посещать.

Церковный налог взимается на уровне земель и регулируется законами земель. Ставки устанавливаются землями самостоятельно и варьируются от 8 до 9 процентов. За налоговую базу принимается сумма налога на доход, уплачиваемая налогоплательщиком в соответствующем периоде.

- Сбор солидарности (Solidaritätszuschlag)

Введен в 1991 году для восстановления экономики восточной части Германии после воссоединения ФРГ и ГДР. За 26 лет восточную часть восстановили, а вот сбор, как водится, отменить забыли.

Сбор солидарности взимается по ставке 5,5% от суммы подоходного или корпоративного налога, подлежащей уплате налогоплательщиком [21] . (Обратите внимание, что именно от суммы налога, а не суммы дохода!) Сбор уплачивает любое лицо, платящее подоходный либо корпоративный налог в Германии, независимо от резидентства и национальности.

- Налог на корпоративный доход (Körperschaftsteuer)

Коммерческие организации уплачивают германский корпоративный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [22] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [23] ).

Неограниченно налоговообязанными являются организации, имеющие в Германии центр эффективного управления либо зарегистрированный офис. Центр эффективного управления как критерий определения налоговой обязанности выведен в законе на первое место – его значение не стоит недооценивать. Так, если компания зарегистрирована за рубежом, но большинство членов совета директоров постоянно проживают в Германии, немецкие налоговики с большой вероятностью признают компанию неограниченно налоговообязанной в Германии.

Ограниченная налоговая обязанность возникает у иностранных (по отношению к ФРГ) организаций, не имеющих там ни зарегистрированного офиса, ни центра эффективного управления. Такие компании уплачивают германский налог с доходов от деятельности в Германии (в типичном случае ведение деятельности через постоянное представительство или получение «пассивных» доходов – дивидендов, процентов, роялти) [24] . Удерживаемый в Германии налог может быть уменьшен соглашением об избежании двойного налогообложения между ФРГ и страной получателя доходов (если такое соглашение есть).

Оценка финансовых показателей немецких компаний производится на основе балансового метода (сравнивается балансовая стоимость чистых активов на конец и на начало налогового периода). За налоговую базу принимается прирост чистых активов за соответствующий налоговый период, с некоторыми корректировками [25] . Таким образом, в отличие от многих других стран, в Германии облагаетсяч налогом даже нереализованная прибыль (рост стоимости актива, находящегося в собственности налогоплательщика).

Налоговый период равен календарному году [26] .

Налоговая ставка составляет 15 процентов [27] . К корпоративному налогу добавляется еще 5,5%-ный сбор солидарности, взимаемый с суммы налога, подлежащей уплате налогоплательщиком, а также налог на коммерческую деятельность, о котором пойдет речь ниже.

- Налог на коммерческую деятельность (Gewerbesteuer)

Уплачивается всеми участниками коммерческой деятельности, в частности предпринимателями и коммерческими организациями. Платят его и иностранные компании, если они ведут в Германии деятельность, образующую постоянное представительство.

Ставки налога устанавливаются коммунами и варьируются от 200 до 420 процентов. Эти страшные на первый взгляд цифры выглядят гораздо скромнее, если принимать во внимание налоговую базу. Она рассчитывается довольно сложным образом, но в сильно упрощенном виде составляет 3,5% от дохода от коммерческой деятельности [28] . То есть эффективная ставка этого налога получается примерно от 7% до 15%.

Для индивидуальных предпринимателей и товариществ предусмотрен налоговый вычет в размере 24 500 евро, для ассоциаций – 5000 евро. Для коммерческих организаций вычет не предусмотрен.

Итак, если суммировать 15%-ный корпоративный налог, сбор солидарности и налог на коммерческую деятельность, то суммарная сумма налогов, взимаемых с корпоративного дохода среднестатистической коммерческой организации в Германии составляет 25-30%.

- Социальные сборы

Социальные сборы уплачиваются с выплачиваемых работникам зарплат частично работниками, частично работодателями. Суммарно каждый из них платит примерно по 20%, из которых основная часть перечисляется в фонд здравоохранения (7.3 – 8.5%) и в пенсионный фонд (9.35%). Сумма зарплаты, составляющая базу для исчисления сборов, ограничивается 76 200 евро в год для резидентов западной части ФРГ и 68 400 для резидентов восточной части.

Б. Косвенные налоги

- Налог на наследование и дарение

Германский налог на наследование и дарение коварен. Область его применения настолько широка, что многие подпадают под него, сами об этом не догадываясь.

Налог на наследование и дарение применяется в случаях безвозмездной передачи имущества по наследству или в дар.

Как для многих других налогов в Германии, в отношении этого налога установлена ограниченная либо неограниченная налоговая обязанность.

- Ограниченная налоговая обязанность предусмотрена для ситуаций, когда ни наследодатель (даритель), ни наследник (одаряемый) резидентами Германии не являются, но передаваемое имущество расположено в Германии.

- Неограниченная налоговая обязанность возникает, когда наследодатель (даритель) либо наследник (одаряемый) являются «резидентами» (Inländer) [29] . Под резидентами, в частности, понимаются: лица, имеющие в Германии место жительства или постоянного пребывания; граждане Германии, переехавшие за границу менее пяти лет назад; немецкие госслужащие, независимо от места проживания.

При неограниченной налоговой обязанности германским налогом облагается все(!) передаваемое имущество, в какой бы стране оно ни находилось. (Таким образом, необходимо принимать во внимание риски двойного налогообложения в отношении имущества, находящегося за пределами Германии. Соглашений об избежании двойного налогообложения в отношении налога на наследование у Германии всего четыре; с Россией такого соглашения нет).

За налоговую базу в общем случае принимается стоимость передаваемого имущества.

Налоговая ставка является прогрессивной и варьируется от 7 до 50 процентов в зависимости от степени родства сторон и стоимости передаваемого имущества [30] . Для отдельных случаев (например, передача по наследству семейного дома) предусмотрено освобождение от налога.

- Налог на переход права собственности на недвижимость (Grunderwerbsteuer)

Это налог, уплачиваемый при переходе права собственности на недвижимость. Взимается по ставкам, определяемым на уровне земель (ставки варьируются от 3,5% до 6,5%), за налоговую базу принимается стоимость передаваемой недвижимости. Налог уплачивается приобретателем недвижимости. Впоследствии уплаченная таким образом сумма налога может быть учтена приобретателем недвижимости в качестве расходов при исчислении подоходного налога.

- Налог на добавленную стоимость

НДС в Германии взимается по классической схеме: поставщик выставляет покупателю к уплате НДС, включенный в стоимость поставленного им товара или услуги (исходящий НДС), и сам уплачивает налог, выставленный ему при приобретении им товаров или услуг (входящий НДС). Разница между исходящим и входящим НДС перечисляется в бюджет.

Основные принципы взимания НДС в Германии, как и в остальных странах ЕС, регулируется директивой от 2006 года [31] , с последующими поправками. Положения директивы имплементированы в местное законодательство .

По общему правилу, реализация услуг облагается НДС по следующему принципу:

- между коммерческими организациями (В2В) - по месту нахождения заказчика;

- между коммерческой организацией и потребителем, не являющимся плательщиком НДС (В2С) – по месту нахождения исполнителя.

Реализация товаров в общем случае облагается следующим образом.

Экспорт товаров из Германии за пределы ЕС не облагается германским НДС , импорт в Германию из страны, не входящей в ЕС - облагается .

Внутри ЕС налогообложение НДС при реализации товаров происходит по тому же принципу, что и при оказании услуг:

- В2С – по месту нахождения продавца,

- В2В – по месту нахождения покупателя. При этом чаще всего отчитывается по НДС сам покупатель, применяя технику «обратного обложения» (reverse-charge-Verfahren). При обратном обложении покупатель оформляет отчетность таким образом, как если бы он был и продавцом, и покупателем одновременно. То есть НДС по данной поставке включается как в налог, подлежащий уплате (с суммы продаж), так и в налог, предъявляемый к зачету (с суммы покупок). В результате эти суммы компенсируются и фактически платежа делать не нужно, НДС остается лишь в виде бухгалтерской проводки.

Стандартная ставка НДС в Германии составляет 19% , пониженная – 7% [32] . По пониженной ставке облагается реализация продуктов питания, печатных изданий, билетов в театры, кино, музеи и т.д.

Выводы

В Германии существует несколько разновидностей прямых налогов, взимаемых с доходов налогоплательщика, а также ряд косвенных налогов, взимаемых при совершении коммерческих операций.

НДФЛ взимается по прогрессивной ставке от 0 до 45 процентов, налог на корпоративный доход – по фиксированной 15%-ной ставке. В дополнение уплачивается сбор солидарности в размере 5,5% от суммы подлежащего уплате налога. Отдельные лица уплачивают также церковный налог.

Предприниматели с дохода от ведения бизнеса уплачивают налог на коммерческую деятельность в дополнение к подоходному налогу и сбору солидарности.

Коммерческие организации также уплачивают этот налог, в дополнение к налогу на корпоративный доход и сбору солидарности.

При совершении некоторых сделок подлежат уплате налог на переход права собственности на недвижимость, налог на наследование и дарение и НДС.

Развитая система раздельного сбора мусора существовала в Германии не всегда. Ее начали вводить примерно 30 лет назад. Идеологом немецкой модели переработки и утилизации мусора стал бывший федеральным Министром ФРГ по вопросам окружающей среды, охраны природы и защиты атомных реакторов Клаус Тёпфер.

В конце 80-х – начале 90-х годов в Германии критически увеличивалось количество мусора на полигонах. При этом уровень экологической ответственности жителей был еще далек от современного. Они протестовали против строительства мусоросжигательных заводов и технологичных безопасных полигонов, культура раздельного сбора мусора также отсутствовала.

Однако руководству страны удалось модернизировать мусорную отрасль. Спустя 30 лет Германия - мировой лидер в области обращения с ТКО. В стране работают более 5 000 предприятий по утилизации отходов – среди них есть и простые индивидуальные предприниматели и крупные концерны, отрасль насчитывает 250 000 рабочих мест.

Ежегодно в Германии утилизируются 330 млн тонн отходов – из них 46 млн тонн составляют коммунально-бытовые отходы.

Ведущий министерский советник Михаэль Рихтер рассказал об успешной схеме обращения с бытовым мусором. По его словам, здесь активно стараются избегать лишних отходов, стараясь по возможности повторно использовать товары. Цель баварцев - прийти к экономике замкнутого цикла.

В Мюнхене работают два огромных стационарных пункта приема крупногабаритных и прочих нестандартных отходов. Сюда жители привозят все, что им уже не нужно, часть отправляется на утилизацию, а пригодные для дальнейшего использования вещи собирают и отвозят в секонд-хенды где недорого продают.

В пункт приема приезжают ежедневно 300-500 человек, а в выходные, по словам руководителя AWM Гюнтера Лангера, число желающих сдать вторсырье увеличивается до 1000 посетителей.

Здесь можно бесплатно утилизировать кабели, батарейки в больших количествах, строительные отходы, мебель и прочее – всего 30 видов отходов. Для сбора опасных веществ по городу также курсирует экомобиль (Giftmobil), план его поездок и стоянок заранее определен на весь 2019 год.

Бутылки из-под напитков можно сдать в специальные фандоматы во всех крупных торговых сетях. Стоимость бутылки уже включена в цену товара при покупке. За пластиковую придется заплатить около 25 евроцентов, за стеклянную - около 10 евроцентов.

Возле домов в Мюнхене установлены три контейнера: для бумаги, органических и неперерабатываемых отходов. Жители платят только за вывоз контейнеров с неперерабатываемыми отходами. Плата составляет в зависимости от размера бака и частоты вывоза мусора от 123-265 евро с домохозяйства в год.

Еще пять контейнеров – для зеленого, коричневого, прозрачного стекла, металлических предметов и пластика – расположены в 100-200 метрах от домов из расчета: один пункт приема на 1000 жителей. По всему городу так называемых островков вторсырья (Wertstoffinseln) примерно 950.

Во многих из них также расположены пункты приема ненужной одежды и обуви. Вырученные от переработки и продажи одежды деньги регоператор возвращает жителям города. Таким образом, в конце года счета за оплату мусора могут уменьшаться или увеличиваться в том числе и в зависимости от того, насколько качественно и эффективно сами жители сортировали мусор и сдавали на переработку.

Городская компания AWM - ежедневно разгружает 56.600 контейнеров. Контейнеры с бумагой, например, вывозят раз в две недели, с пищевыми отходами – раз в неделю.

В Германии практически не найти действующих мусорных полигонов, со временем их все засыпали, поставив отводы для свалочного газа.

Например, с этой бывшей свалки открывается отличный вид на город и стадион Альянц-Арена, в котором проводит домашние матчи мюнхенская «Бавария».

С другой стороны бывшего полигона расположен пункт переработки пищевых отходов в удобрения и грунт. Грунт кстати, также можно купить в магазинах. В Баварии работают более 320 установок компостирования и сбраживания растительной массы и органики.

Михаэль Рихтер убежден: одна из важных проблем в Баварии и Германии в целом - остатки пищи. По статистике, в мусорные корзины отправляется около 40 % продуктов питания. Чтобы бороться с этой проблемой, в Германии работает движение фудшеринг, занимающееся «спасением» еды из супермаркетов. В Мюнхене и других городах можно также воспользоваться приложением TooGoodToGo, позволяющее в конце рабочего дня забрать остатки из булочных или ресторанов по минимальной цене.

По статистике, схема обращения с ТКО в Мюнхене выглядит так: 1% попадает на полигоны, 55 процентов мусора перерабатывается. К перерабатываемым отходом относятся стекло, пластиковая упаковка, металлы, старая одежда и обувь, бумага и картон. Для этого в Баварии есть 157 установок для сортировки и утилизации.

Еще 44 % ТКО отправляются на единственный в столице Баварии мусоросжигательный завод, где утилизируются с производством энергии. Сжигают, как правило, остаточный мусор, крупногабаритные отходы, строительные и другие отходы.

Мощность мусоросжигательного завода «Мюнхен Норд» составляет 750 тонн в год.

При этом он производит около 120 000 МВт·ч электричества и 750000 МВт·ч тепла в год.

На заводе установлены современные установки очистки дымовых газов, что позволяет равномерно снижать вредные выбросы.

Баварцы довольны тем, как в регионе обращаются с мусором. Министр экологии земли Торстен Глаубер уверен, что в Мюнхене работает одно из лучших предприятий по утилизации опасных отходов, а введенная система контейнеров на островках вторсырья подошла менталитету местных жителей и считается очень успешной.

Читайте также: