Налоги на дальнем востоке

Опубликовано: 17.05.2024

Изменения внесены Федеральным законом от 30.09.2013 № 267-ФЗ и применяются с 01.01.2014 г.

Федеральным законом от 30.09.2013 № 267-ФЗ внесены изменения в части первую и вторую Налогового кодекса РФ с целью стимулирования реализации региональных инвестиционных проектов на территориях Дальневосточного федерального округа и отдельных субъектов РФ.

Часть первая НК РФ дополнена новой главой 3.3 «Особенности налогообложения при реализации региональных инвестиционных проектов».

Закон вступает в силу с 01.01.2014 г. При этом налоговые льготы для участников инвестиционных проектов с объемом инвестиций не менее 50 млн. руб. будут действовать до 01.01.2027г., а для участников с объемом инвестиций не менее 500 млн. руб. – до 01.01.2029 г.

Что такое «инвестиционный проект»

Инвестиционным проектом для целей налогообложения признается инвестиционный проект, целью которого является производство товаров и который удовлетворяет одновременно требованиям, установленным пунктом 1 ст. 25.8. В частности, определены территории, на которых осуществляются инвестиционные проекты. К ним относятся Республика Бурятия, Республика Саха (Якутия), Республика Тыва, Забайкальский край, Камчатский край, Приморский край, Хабаровский край, Амурская область, Иркутская область, Магаданская область, Сахалинская область, Еврейская автономная область, Чукотский автономный округ (пп. 1 п. 1 ст. 25.8).

Установлен объем капитальных вложений в рамках инвестиционного проекта, который не может быть менее (пп. 4 п. 1 ст. 25.8):

- 50 миллионов рублей при условии осуществления капитальных вложений в срок, не превышающий трех лет со дня включения организации в реестр участников региональных инвестиционных проектов;

- 500 миллионов рублей при условии осуществления капитальных вложений в срок, не превышающий пяти лет со дня включения организации в реестр участников региональных инвестиционных проектов;

К капитальным вложениям относятся затраты на создание (приобретение) амортизируемого имущества, в том числе затраты на осуществление проектно-изыскательских работ, новое строительство, техническое перевооружение, модернизацию основных средств, реконструкцию зданий, приобретение машин, оборудования, инструментов, инвентаря (за исключением затрат на приобретение легковых автомобилей, мотоциклов, спортивных, туристских и прогулочных судов, а также затрат на строительство и реконструкцию жилых помещений) (п. 3 ст. 25.8).

При этом фактический объем капитальных вложений будет оцениваться в размерах, не превышающих рыночные цены, определяемые по правилам статьи 105.3 НК РФ (п. 4 ст. 25.8).

Субъект РФ вправе увеличить минимальный объем капитальных вложений, а также установить дополнительные требования к региональным инвестиционным проектам (п. 5 ст. 25.8).

Каждый региональный инвестиционный проект должен реализовываться единственным участником (пп. 5 п. 1 ст. 25.8).

Региональным будет считаться инвестиционный проект, который предусматривает производство товаров в рамках единого технологического процесса на территориях нескольких вышеуказанных регионов (пп. 1 п. 2 ст. 25.8).

Если инвестиционный проект направлен на добычу полезных ископаемых и участок недр расположен в том числе и на других территориях, не указанных в пп. 1 п.1 ст. 25.8, то такой проект также приравнивается к региональному, дающему право на налоговые льготы (пп. 2 п. 2 ст. 25.8).

Кто может стать участником регионального инвестиционного проекта

Требования к организациям, которые хотят стать участниками региональных инвестиционных проектов, установлены статьей 25.9. В частности, организация должна быть зарегистрирована на территории соответствующего субъекта РФ и не иметь обособленных подразделений за пределами этого субъекта.

Кроме этого, организация должна иметь в собственности (или в аренде на срок не менее чем до 1 января 2024 года) земельный участок (земельные участки), на котором (которых) планируется реализация регионального инвестиционного проекта. Если для реализации проекта необходимо осуществление строительства, то у организации должно быть разрешение на это строительство.

Не могут стать участниками инвестиционных проектов некоммерческие организации, банки, страховщики, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, клиринговые организации.

Организации на спецрежимах, организации-резиденты ОЭЗ также не смогут стать участниками региональных инвестиционных проектов.

Организация получает статус участника регионального инвестиционного проекта со дня включения ее в реестр участников региональных инвестиционных проектов, который ведется ФНС России (ст. 25.10).

Решения о включении организации в реестр, а также о внесении изменений в реестр принимаются уполномоченным органом государственной власти субъекта РФ, который направляет указанные решения в ФНС России в электронной форме. Порядок включения организации в реестр установлен статьей 25.11.

Налог на прибыль

Для организаций - участников региональных инвестиционных проектов налоговая ставка по налогу на прибыль, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0 процентов (п. 1.5 ст. 283). Особенности применения нулевой ставки участником инвестиционного проекта установлены новой статьей 284.3. Так, доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, должны составлять не менее 90 процентов всех полученных доходов.

Нулевая ставка применяется в течение 10-ти налоговых периодов, начиная с налогового периода, в котором по данным налогового учета были признаны первые доходы от реализации инвестиционного проекта.

Размер налоговой ставки налога, подлежащего зачислению в бюджеты субъектов РФ:

- не может превышать 10 процентов в течение пяти налоговых периодов, начиная с налогового периода, в котором были признаны первые доходы;

- (и) не может быть менее 10 процентов в течение следующих пяти налоговых периодов.

Если участник инвестиционного проекта с объемом инвестиций не менее 50 млн. руб. не получит доходы в течение трех налоговых периодов с даты включения в реестр, то вышеуказанные сроки для применения льготных налоговых ставок начнут исчисляться с 4-го налогового периода. При этом в любом случае право на применение льготных ставок эти участники утрачивают с 1 января 2027 года.

Если участник инвестиционного проекта с объемом инвестиций не менее 500 млн. руб. не получит доходы в течение пяти налоговых периодов с даты включения в реестр, то сроки для применения льготных налоговых ставок начнут исчисляться с 6-го налогового периода.

Особенности исчисления налога на прибыль участниками инвестиционных проектов установлены новой статьей 288.2.

Участник инвестиционного проекта обязан вести раздельный учет доходов от реализации инвестиционного проекта и иной хозяйственной деятельности. Только в таком случае он будет вправе применять льготные налоговые ставки ко всей налоговой базе по налогу на прибыль (п. 3 ст. 288.2).

Новым пунктом 2.2 ст. 342 установлено, что для участников инвестиционных проектов налоговые ставки по налогу на добычу полезных ископаемых корректируются на специальный коэффициент, характеризующий территорию добычи полезных ископаемых. Порядок расчета указанного коэффициента установлен новой статьей 342.3.

Вновь про поддержку Дальнего Востока. На этот раз предложили отменить 8 налогов как для частных лиц, так и для бизнеса. По оценкам авторов законопроекта, это не создаст нагрузки на бюджет. Однако не так всё радостно и перспективно.

Налоговые свободы — путь к развитию региона

Автор законопроекта — депутат Госдумы от Приморья Андрей Андрейченко. Суть законопроекта — освободить бизнес и жителей Дальнего Востока от таких федеральных налогов:

- НДС;

- акцизы;

- НДФЛ;

- налог на прибыль организации;

- НДПИ;

- водный налог;

- уплата госпошлины;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

То есть, это те налоги, которые идут в федеральный, а не местный бюджет. Речь идёт о следующих регионах:

- Республика Саха (Якутия);

- Бурятия;

- Приморский край;

- Хабаровский край;

- Забайкальский край;

- Амурская область;

- Камчатская область;

- Магаданская область;

- Сахалинская область;

- Еврейская автономная область;

- Чукотский автономный округ.

Цель инициативы — привлечь в дальневосточный регион жителей и бизнес. Проблема в том, что это самый удалённый регион, где проживает 6,3 млн человек (5% населения страны). Начиная с 90-х годов убыль продолжается. С 1991 по 2010 годы Дальний Восток потерял 1,8 млн человек (22% населения). Это при огромных территориях (36% территории всей страны).

Автор законопроекта уверен, что налоговые послабления не создадут большую нагрузку на бюджет. По его подсчётам, казна недополучит всего 40 млн рублей. Зато польза будет гораздо больше: повысится уровень жизни населения, в регион потянутся люди, станет развиваться бизнес.

«Смелый эксперимент»

Приморский парламентарий Владимир Хмелёв назвал инициативу «смелым экспериментом», как цитирует ИА REGMUM.

Он также отмечает, что люди положительно бы восприняли предложенные послабления.

Это хорошая новость для жителей Дальнего Востока. Давно было необходимо создавать экономические стимулы для привлечения граждан на Дальний Восток, и закрепления их здесь. Также это может повлечь переток определённых капиталов с западной части страны на территорию Дальнего Востока, а также и людей, которые в этой связи пожелают получить «дальневосточную прописку». Сюда может перебраться и какой-то бизнес

Подытоживая, депутат заметил, что надо смотреть, как этот закон покажет себя в работе, и будут ли достигнуты цели. Одна из основных опасностей — фиктивный перевод бизнеса в регион.

Однако радоваться не приходится — законопроект отклонили. Автор не пояснил, где взять деньги на компенсацию убытков из бюджета. К тому же, для Дальнего Востока и так существуют стимулирующие меры и налоговые льготы.

Дальневосточные льготы

Развиваем Дальний Восток всей страной. Фото: vestiregion.ru

Для бизнеса, который развивает инфраструктуру региона, предусмотрены субсидии. В дальнейшем планируется ввести дополнительные налоговые льготы, что считается более эффективным механизмом поддержки. Кроме этого, первые 5 лет после регистрации бизнеса, обнуляется налог на прибыль, имущественный, земельный, снижается НДПИ и страховые взносы.

Участники региональных инвестпроектов не платят налог на прибыль в федеральный бюджет 10 лет, а в региональный платят 10% в течение 5 лет.

Авторы аналитического обзора InfraOne «Инвестиции в инфраструктуру. Дальний Восток» утверждают, что Дальний Восток по большинству экономических показателей отстаёт от остальной страны. Присоединение Бурятии и Забайкалья не помогло, а только увеличило потребность в инвестициях.

При этом Дальний Восток — богатый ресурсами регион. Здесь добывают нефть, алмазы, золото и другие полезные ископаемые. Средняя зарплата по региону выше средней по России — 53 496,7 рублей.

С учётом всех надбавок, МРОТ в дальневосточном регионе тоже выше среднероссийского. Так, с 1 января 2020 года МРОТ в Бурятии — 18 195, а средний по России — 12 130. Это объясняется прибавкой на районный коэффициент и надбавку за работу в условиях Крайнего Севера.

и органов исполнительной власти Приморского края

- Для слабовидящих

-

Мобильная версия

Президент России одобрил закон о новых налоговых льготах для Дальнего Востока

Президент России одобрил закон о новых налоговых льготах для Дальнего Востока

Президент России Владимир Путин подписал Закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», который устанавливает новые налоговые льготы для инвесторов на Дальнем Востоке.

«Если в течение трех лет инвестор вложил на Дальнем Востоке в реализацию проектов 50 миллионов рублей или в течение 5 лет – 500 миллионов рублей, то он получает право на 10-летнюю льготу при уплате налога на прибыль и налога на добычу полезных ископаемых», – сообщил Министр Российской Федерации по развитию Дальнего Востока Александр Галушка.

При этом учитываются инвестиции, совершенные с 1 января 2013 года.

В течение 10 лет с момента получения первой прибыли от реализации инвестпроекта предприниматель не выплачивает часть налога на прибыль, зачисляемую в федеральный бюджет (2 процента). Региональная часть налога на прибыль устанавливается по решению региона ДФО в течение первых 5 лет – от 0 до 10 процентов, в течение следующих 5 лет – не менее 10 процентов от ставки, зачисляемой в бюджет субъекта Российской Федерации (18 процентов).

Льгота по уплате НДПИ исчисляется следующим образом: в течение первых двух лет инвестор полностью освобождается от НДПИ, в общей сложности льгота действует 10 лет, в течение этого срока размер льготы сокращается на 20% каждые 2 года.

По словам главы Минвостокразвития, «вводится принципиально новая модель: инвестор получает льготу в заявительном порядке, после достижения определенного уровня инвестиций в проект, льгота возникает по факту инвестиций в уведомительном порядке. Инвестору не нужно ничего доказывать чиновникам, входить в какие-то реестры, подписывать какие то соглашения. По факту, вложил деньги на Дальнем Востоке - получаешь льготу». Таким образом, закон способен реально увеличить число участников региональных инвестиционных проектов.

Получить налоговые льготы на Дальнем Востоке может любое производство, кроме компаний, выпускающих подакцизные товары (исключение, в свою очередь, составляет производство автомобилей, мотоциклов и т.п..) и предприятий в сфере нефте- и газодобычи.

Льготой по налогу на прибыль можно будет воспользоваться с 1 января 2017 года. Льготой по НДПИ можно будет воспользоваться уже с 1 июля 2016 года. Такие налоговые льготы будут применяться до 1 января 2029 года.

Напомним, налоговые льготы в Приморье предусмотрены для резидентов ТОР и Свободного порта Владивосток.

Так, для резидентов ТОР в Приморье – «Надеждинская», «Михайловский», «Большой Камень» – предусмотрены и закреплены законодательно пониженная ставка налога на прибыль: 0% – в течение 5 лет и 10% – в течение следующих 5 лет, а также ставка налога на имущество организаций: 0% – в течение 5 лет и 0,5% – в течение следующих 5 лет.

Кроме того, резиденты ТОР «Надеждинская» и «Михайловский» будут освобождены от уплаты земельного налога сроком от 3 до 5 лет, в зависимости от муниципалитета, где расположено производство.

Резиденты Свободного порта Владивосток освобождаются от уплаты федеральной части по налогу на прибыль организаций в течение первых 5 лет. Снижены тарифы страховых взносов до уровня 7,6%. Предусмотрен ускоренный возврат НДС (15 дней). А также установлены льготные ставки налога на прибыль организаций – резидентов Свободного порта – в размере 0 % в первые пять лет и 10% следующие пять лет, а также налогу на имущество в размере 0 % в первые пять лет и 0,5 % следующие пять лет.

На территории свободного порта Владивосток применяется таможенная процедура свободной таможенной зоны. В целом, по оценкам бизнеса, налоговые и таможенные льготы, вводимые в свободном порту, обеспечат сокращение затрат на реализацию инвестиционных проектов до 40%.

Каждая страна стремиться развивать свою экономику. Ведь чем более развита экономика, тем государство богаче и более привлекательно как для проживания, так и для вложения инвестиций. Одним из показателей развития экономики является размер внутреннего валового продукта.

Территория опережающего социально-экономического развития (ТОР) – часть территории субъекта Российской Федерации, включая закрытое административно-территориальное образование, на которой в соответствии с решением Правительства Российской Федерации установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций, обеспечения ускоренного социально-экономического развития и создания комфортных условий для обеспечения жизнедеятельности населения [2].

О создании на территории России подобных территорий впервые заявил президент Российской Федерации Владимир Владимирович Путин в своем ежегодном послании Федеральному собранию 12 декабря 2013 года. Глава государства предложил создать на Дальнем Востоке и в Сибири сеть специальных территорий и зон опережающего экономического развития с особыми условиями для создания несырьевых производств, ориентированных в том числе и на экспорт.

Создание территорий опережающего развития регулируется Федеральным законом № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» от 29 декабря 2014 года.

По решению правительства в первые три года территории опережающего развития могут создаваться лишь в Дальневосточном федеральном округе (ДФО). На данный момент на Дальнем Востоке созданы девять территорий опережающего развития: «Хабаровск», «Комсомольск», «Надеждинская», «Приамурская», «Белогорск», «Кангалассы», «Беринговский», «Михайловская», «Камчатка». Подписаны постановления о сознании ТОР «Гулково» (Ростовская область), «Набережные Челны» (Республика Татарстан), «Усолье-Сибирское» (Иркутская область), «Южная» (Сахалинская область), «Горный воздух» (Сахалинская область), «Большой камень» (Приморский край).

На территории ДВФО планируют развивать транспорт и логистику, инновации, энергетику, туризм, сельское хозяйство, переработку и другие отрасли экономики в рамках проекта «Территории опережающего развития» [3].

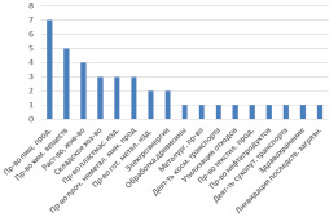

Ниже представлен анализ резидентов ТОР на Дальнем Востоке по экономическим видам деятельности (рисунок).

Анализ резидентов ТОР на Дальнем Востоке РФ по экономическим видам деятельности в 2015 г.

Как видно из графика, наиболее популярной отраслью среди резидентов ТОР является производство пищевых продуктов (7 резидентов), следом за ней – производство химических веществ (5 резидентов). С меньшим количеством резидентов оказались отрасли: обработка древесины, металлургическое производство, деятельность космического транспорта, утилизация отходов, производство текстильной продукции, производство нефтепродуктов, деятельность сухопутного транспорта, деятельность в сфере здравоохранения и услуги в области ликвидации последствий загрязнения.

О территориях опережающего развития на Дальнем Востоке Дмитрий Медведев заявил следующее: «То, что мы создаём сейчас мощности по сельскохозяйственной продукции, по переработке, – это очень важно, в том числе и для того, чтобы были стабильные цены на продовольствие. Потому что всё привозить из центра России или из других регионов – это явно невыгодно, надо создавать собственные мощности».

Действительно, Дальний Восток один их самых перспективных федеральных округов России. Регион занимает 36 % территории РФ, имеет выход к Тихому и Северному Ледовитому океанам, граничит с Китаем, КНДР, Японией, США, обладает огромными природными ресурсами. Однако самая острая проблема Дальнего Востока – демографическая. Регион является самым депопулирующим регионом страны, на его территории проживает 4,4 % населения страны при площади в 6169,3 тыс. км². Основной причиной миграции считается неразвитость экономики, следствием является высокие цены, недостаток рабочих мест.

Создание ТОР на территории Дальнего Востока будет способствовать формированию условий для укрепления экономических позиций России на конкурентных рынках стран Азиатско-Тихоокеанского региона и стимулированию социально-экономического развития Приморского края за счёт создания дополнительных рабочих мест, новых промышленных объектов, производства экспортноориентированной и импортозамещающей продукции в судостроительной сфере, привлечения инвестиций.

Резидентам территорий опережающего развития предоставляются следующие привилегии:

1) налоговые льготы в виде:

- применение заявительного порядка возмещения НДС;

- нулевой ставки НДС в отношении импортных товаров для использования резидентами ТОР;

- пониженной ставки по налогу на прибыль организаций;

- пониженного коэффициента по налогу на добычу полезных ископаемых (НДПИ);

- пониженной ставки по налогу на имущество организаций (в соответствии с региональным законодательством);

- освобождения от земельного налога в отношении земельных участков, расположенных на территории ТОР в течение трех лет;

- режима свободной таможенной зоны;

- пониженных ставок на тарифы страховых взносов для работодателей – резидентов ТОР (ставка 7,6 %);

2) передача в собственность земельного участка и пониженные ставки арендной платы за пользование объектами недвижимого имущества, принадлежащими управляющей компании;

3) ограничение по количеству и продолжительности проверок деятельности резидентов ТОР (согласование проверок с Минвостокразвития России) [4].

Правительство также проявило лояльность в отношении привлечения иностранных кадров: разрешения на привлечение иностранных работников не требуется, приглашения на въезд в РФ в целях осуществления трудовой деятельности, а также разрешения на работу иностранным гражданам и членам семей на территории ТОР выдаются без учета квот на их выдачу.

Резиденты ТОР имеют несколько преимуществ, но основные из них – налоговые.

С помощью налоговых льгот государство действительно может создать более или менее благоприятные и конкурентоспособные условия для развития отраслей экономики страны. Рассмотрим налоговые льготы более подробно.

Резиденты территорий опережающего социально-экономического развития имеют право на упрощенный (заявительный) порядок возмещения НДС (пп. 3 п. 2 ст 176.1 НК РФ) [5].

Заявительный порядок возмещения НДС позволяет осуществить зачет суммы налога, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки, тем самым затрачивая меньше времени на возврат НДС из бюджета.

Резиденты ТОР имеют право использовать режим зоны свободной таможенной торговли. Режим подразумевает отсутствие таможенных пошлин на ввоз, хранение, потребление иностранных товаров внутри ТОР, применение нулевой ставки НДС в отношении импортных товаров для использования резидентами ТОР.

В стандартных случаях налогоплательщики НДС не имеют права на заявительный порядок возмещения НДС и использование режима зоны свободной торговли. Они обязаны уплачивать все таможенные платежи при перемещении товаров через таможенную границу: таможенные пошлины, таможенные сборы, НДС, акцизы.

Резиденты территорий опережающего социально-экономического развития применяют пониженные ставки по налогу на прибыль организаций. Ставка налога в федеральный бюджет 0 %, а в региональный бюджет устанавливается пониженная ставка налога.

Размер ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, не может превышать 5 процентов в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории опережающего социально-экономического развития, и не может быть менее 10 процентов в течение следующих пяти налоговых периодов. В Приморском крае ставка налога на прибыль организаций, подлежащая зачислению в бюджет Приморского края равна 5 %.

В стандартных случаях плательщики налога на прибыль организаций не имеют права на преференции. Они обязаны уплачивать налог на прибыль организаций в размере 20 % от прибыли организации (2 % – в федеральный бюджет, 18 % – в региональный).

Резиденты территорий опережающего социально-экономического развития имеют налоговую льготу по НДПИ. Статья 342.3. НК РФ определяет порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого. Этой статьей предоставляется возможность применения пониженного коэффициента организацией, получившей статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», начиная с налогового периода, в котором организация получила статус резидента территории опережающего социально-экономического развития.

В течение 10 лет для резидентов ТОР применяются следующие коэффициенты:

1) 0 – в течение первых двух лет;

2) 0,2 – с третьего по четвертый год;

3) 0,4 – с пятого по шестой год;

4) 0,6 – с седьмого по восьмой год;

5) 0,8 – с девятого по десятый год;

6) 1 – в последующие годы.

В стандартных случаях налогоплательщики НДПИ уплачивают налог в размере от 0 до 30 % при использовании адвалорной ставки и от 11 до 919 рублей за тонну при использовании специфической ставки, никакие понижающие коэффициенты не применяются.

Резиденты ТОР имеет право на использование пониженных ставок страховых взносов в размере 7,6 % в течение десяти лет. В ПФР уплачивается 6 %, в ФСС – 1,5 %, ФОМС – 0,1 %.

Налогоплательщики, которые не являются резидентами ТОР, уплачивают страховые взносы в стандартном размере 30 % (ПФР – 22 %, ФСС – 2,9 % ФОМС – 5,1 %). Однако, те налогоплательщики, которые применяют УСН и занимаются одним из видов деятельности, который указан в перечне из пп.8 п.1 ст.58 Федерального закона от 24.09.2009 № 212-ФЗ, имеют право применять пониженные тарифы страховых взносов в размере 20 % [6]. Экономия составляет 22,4 %, что очень существенно для работодателей, таким образом, резиденты ТОР имеют более существенную льготу по социальным взносам, чем малый бизнес производственной сферы.

Являясь резидентом ТОР, организации и ИП получают значительные налоговые преимущества, по сравнению с компаниями, не полущившими такой статус. В результате предоставленных налоговых льгот уровень налоговой нагрузки резидентов ТОР будет значительно ниже, чем у других представителей бизнеса, что положительно повлияет на развитие ТОР и экономики региона в целом, особенно на первоначальной стадии.

Что касается влияния налоговых льгот резидентов ТОР на формирование регионального бюджета, то по словам руководителя УФНС России по Приморскому краю Галины Колесниковой, резиденты ТОР будут создавать новые рабочие места и будут обязаны перечислять НДФЛ за новых работников в краевые и местные бюджеты, из этого следует, что региональные и местные бюджеты не потеряют особо больших налоговых поступлений.

Если говорить о налоге на прибыль организаций, то он занимает второе место в налоговых доходах бюджета Приморского края. И хотя первые пять лет ставка по налогу на прибыль организаций 5 %, а в последующие пять лет – 10 %, за этот период бюджет субъекта РФ понесет потери. Однако налоговые льготы по налогу на прибыль дадут больше возможностей для создания нового бизнеса, а чем больше компаний, тем больше налогов поступят в региональный бюджет [7]. Потери бюджета Приморского края за счет налога на прибыль организаций, будут частично компенсированы увеличением поступлений по НДФЛ.

Налоговые льготы и другие преференции, предоставленные резидентам ТОР, внесут существенный вклад в развитие ТОР, как Приморского края, так и Дальнего Востока России в целом, что приведет к укреплению экономических позиций России на конкурентных рынках Азиатско-Тихоокеанского региона.

Внимание на Дальний Восток обратили чиновники и инвесторы, так как появились новые драйверы для развития этой территории, которая составляет примерно третью часть России. Привлечению интереса к региону помогает Восточный экономический форум (ВЭФ), учрежденный указом президента Российской Федерации Владимира Путина. В этом году он пройдет с 2 по 3 сентября.

Представители Минвостокразвития и эксперты помогли Financial One определить интересные возможности региона, включая бесплатное предоставление одного гектара земли каждому жителю России, налоговые льготы и субсидии для бизнеса, участие в совместных проектах с иностранными инвесторами из Китая, Кореи, Японии и других стран. Стоит отметить тот факт, что правительство Японии, согласно сообщению агентства Kyodo, решило развивать экономическое сотрудничество с Россией даже в том случае, если при этом не будет прогресса в решении территориального вопроса.

1. Сырьевая база и доступ к морям

К факторам инвестиционной привлекательности Дальнего Востока в первую очередь можно отнести наличие обширной сырьевой базы (нефть, газ, уголь, золото, алмазы, лес и др.), доступ к морям у большей части регионов Дальневосточного округа, а также непосредственную близость стран-потребителей сырья (Китай, Корея, Япония и др.), говорит управляющий по исследованиям и аналитике Промсвязьбанка Александр Полютов.

Управляющий директор CIB Дальневосточного банка ПАО Сбербанк Сергей Радюшин объясняет, что население Азиатско-Тихоокеанского региона (АТР) составляет порядка 3 млрд человек. «Все крупнейшие рынки сбыта и основные потребители промышленной продукции находятся здесь – в Китае, Японии, Корее. И это позволяет обеспечивать лучшую себестоимость товара за счет логистической составляющей. На Дальнем Востоке очень выгодно с точки зрения логистики размещать производство, которое будет являться составным элементом цепочки добавленной стоимости конечного продукта, выпускающегося в АТР», - рассказывает эксперт.

Некоторые китайские фирмы из соображений логистики прямо заинтересованы в создании совместных предприятий именно там, соглашается советник по макроэкономике генерального директора «Открытие Брокер» Сергей Хестанов. Особенно это хороший вариант для тех случаев, когда для реализации инвестпроектов на Дальнем Востоке уже существует инфраструктура.

2. Один гектар для каждого гражданина России

Возможность для каждого гражданина России бесплатно получить в пользование 1 гектар земли на Дальнем Востоке для жилищного строительства, фермерства, либо другой предпринимательской деятельности (надальнийвосток.рф). Подать заявку можно будет с начала февраля 2017 года. Для жителей Дальнего Востока сделано исключение – они уже с начала лета 2016 года пользуются этой программой.

Наиболее распространенным подходом среди получивших гектар является ведение сельского хозяйства, бортничество или постройка дачного дома для отдыха. Так, около 30% всех заявок связаны с растениеводством, 20% – с производством продуктов питания (в том числе мясные, молочные и пчелиные фермы). Помимо этого, были затронуты такие сферы, как социальные услуги и туризм.

В рамках этой правительственной программы обещана помощь в оплате переезда, а также другие варианты поддержки.

Бизнес на Дальнем Востоке возможен и без больших инвестиций, говорит представитель Сбербанка. Если взять крупную корпорацию, у нее, как правило, крупных поставщиков всего до 10. По его словам, все остальные – малый и средний бизнес, которые поставляют комплектующие, промежуточные звенья для того, чтобы сформировать конечный продукт.

«На первых этапах создания проекта лучше не инвестировать большие деньги: чем больше деньги, тем больше риск. Конечно, должны быть какие-то «якорные» предприятия – нефтяные, газоперерабатывающие заводы, логистические узлы (порты и аэрохабы). И в Сбербанке сейчас много таких проектов, которые планируются к реализации на территориях Приморского края, Амурской области. Но основная доля бизнеса должна состоять именно из предпринимателей сегментов малого и среднего бизнеса. Именно они наиболее «быстрые и проворные» в модернизации своего бизнеса, в улучшении качества выпускаемой продукции, в подстройке технологических изменений – и все для того, чтобы быстро реагировать на требования со стороны крупных потребителей и при необходимости кардинально менять свой продукт», – рассказывает Радюшин.

3. Территории опережающего развития региона (ТОРы)

Каждая из 12 созданных в регионе ТОРов предлагает инвесторам режим свободной таможенной зоны, освобождение от уплаты НДС и импортных пошлин, рассказывают представители Минвостокразвития. В частности, в течение первых пяти лет работы предприятий собственники не платят налоги на прибыль, имущество и землю. Социальный налог на заработную плату работников «молодых» предприятий снижается с 30% до 7,6%.

Минимальный объем инвестиций для инвестора в ТОРы составляет 500 тысяч рублей. Это предполагает участие среднего и малого бизнеса. Такие проекты есть, например, хлебобулочный комбинат «Белхлеб» в ТОР «Белогорск» (Амурская область).

«Статус резидента ТОРа позволяет ощутимо снизить налоговую нагрузку – на 20% и быстрее вернуть вложенные средства. Это экономически выгодно для любого производства и дает уверенность в завтрашнем дне», – комментирует гендиректор «Белхлеба» Мария Дерябина.

Уже создано 12 ТОРов. Одобрено создание 13 ТОРов – «Амуро-Хинганская» в Еврейской автономной области. До конца 2016 года планируется создать 2 новые ТОР (ТОР «Курилы», ТОР «Свободненская»).

По состоянию на 21 июля поступила 151 официальная заявка от инвесторов на реализацию инвестпроектов в ТОР на общую сумму инвестиций 492,122 млрд руб. Будет создано 27,9 тысяч новых рабочих мест. Действуют 4 предприятия, 23 предприятия на стадии строительно-монтажных работ.

4. Налоговые льготы для региональных инвестиций

Налоговые льготы региональным инвестиционным проектам (РИП). 23 мая 2016 года подписан Закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», уменьшающий ставку налога на прибыль организаций для участников таких проектов.

Если в течение трех лет инвестор вложил на Дальнем Востоке в реализацию проектов 50 млн рублей или в течение 5 лет – 500 млн рублей, то он получает право на 10-летнюю льготу при уплате налога на прибыль и налога на добычу полезных ископаемых.

В течение 10 лет с момента получения первой прибыли от реализации инвестпроекта предприниматель не выплачивает часть налога на прибыль, зачисляемую в федеральный бюджет (2%). Региональная часть налога на прибыль устанавливается по решению дальневосточного региона в течение первых 5 лет – от 0 до 10%, в течение следующих 5 лет – не менее 10% от ставки, зачисляемой в бюджет субъекта Российской Федерации (18%).

Льгота по уплате НДПИ исчисляется следующим образом: в течение первых двух лет инвестор полностью освобождается от НДПИ, в общей сложности льгота действует 10 лет, в течение этого срока размер льготы сокращается на 20% каждые 2 года.

Льготой по налогу на прибыль можно будет воспользоваться с 1 января 2017 года. Льготой по НДПИ можно будет воспользоваться не ранее 1 июля 2016 года. Такие налоговые льготы будут применяться до 1 января 2029 года независимо от даты включения организации в реестр участников региональных инвестиционных проектов.

«До конца этого года планируется внедрить еще один инструмент – предоставление налоговых льгот в объеме инвестиций на создание инфраструктуры. Сейчас идет работа над законопроектом. Рассчитываем, что он будет принят и заработает уже в этом году», – рассказывает директор департамента обеспечения реализации инвестиционных проектов Минвостокразвития России Александр Крутиков.

5. Особая экономическая зона – свободный порт Владивосток

Свободный порт Владивосток (СПВ) – объект особой экономической зоны, резиденты которой получают ряд преимуществ для ведения предпринимательской деятельности: облегченный визовый режим, ускоренное пересечение границы при осуществлении международной торговли, налоговые послабления и льготные ставки по страховке, доступ к государственной поддержке. Главными задачами свободного порта Владивосток являются включение Приморского края в сетку глобальных транспортных маршрутов, привлечение инвестиций в регион, расширение трансграничной торговли и развитие транспортной инфраструктуры.

Режим свободного порта получат ключевые гавани на Дальнем Востоке. Он появится в Хабаровском крае (Ванинский муниципальный район), Сахалинской области (Корсаковский городской округ), Камчатском крае (Петропавловск-Камчатский), Чукотском автономном округе (Певек).

В управляющую компанию Свободного порта Владивосток поступило 96 официальных заявок от инвесторов на общую сумму инвестиций 164,12 млрд руб. Предполагается создание более 20 тысяч новых рабочих мест.

«Строительство и модернизация транспортных коридоров – железнодорожного и автомобильного – является важнейшей сферой для инвестиций в развитие как региона, так и страны в целом. Транспортные пути создают возможности для освоения ресурсов региона, способствуют мобильности населения и обеспечивают трансконтинентальное движение товаров. Они позволят реализовать транзитный потенциал территории в торговле между Востоком и Западом. Инвестиции в транспортную инфраструктуру для торговли и транспортировки товаров с Китаем – в стратегических интересах России. Инвестиции в дальневосточные незамерзающие порты отпирают ворота в Тихий Океан, обеспечивая перевалку грузов для торговли с большим количеством развитых и развивающихся стран, другим путем попасть в которые трудно и дорого», – объясняет эксперт-аналитик «Финама» Алексей Калачев.

6. Субсидии для инвесторов

Одним из ключевых инструментов является субсидия, предоставляемая инвесторам на создание транспортной, энергетической и иной инфраструктуры, необходимой для реализации проекта. Уже 13 инвесторов стали получателями такой субсидии, идет активное строительство объектов инфраструктуры в рамках пяти проектов, говорит представитель Минвостокразвития Александр Крутиков.

Инвесторы также могут получить финансирование проектов со стороны Фонда развития Дальнего Востока под 5% годовых.

7. Поддержка Российско-китайского фонда агропромышленного развития (РКФАР)

В Пекине в мае было подписано соглашение с между крупнейшими банками и корпорациями Китая (среди них Сельскохозяйственный банк Китая, Строительный банк Китая, ICBC, корпорация Sinolight) по взаимодействию в рамках проектов РКФАР. Первые два инвестиционных проекта агрофонда будут объявлены на Восточном экономическом форуме и профинансированы до конца года. Всего на рассмотрении находится около тридцати проектов в различных отраслях (растениеводство, животноводство) и регионах Дальнего Востока, в том числе, в Амурской области, Еврейской автономной области, Приморском крае общей стоимостью около 200 млрд рублей.

Капитал РКФАР составит до $10 млрд, на первом этапе – 13 млрд рублей. На всех этапах 90% капитала фонда формируют китайские инвесторы, 10% – российские. РКФАР планирует выделять финансирование от 10% стоимости проекта, еще 10% – предоставят инициаторы проектов, оставшиеся 80% стоимости проектов кредиты банков. Предусмотрена возможность получения займов китайских банков по ставке до 6% годовых.

Читайте также: