Налоги на 2021 год в рк

Опубликовано: 17.05.2024

В статье рассматриваются примеры исчисления налогов и социальных платежей с доходов работника с учетом изменений, внесенных в налоговое законодательство РК в 2021 году.

Заработная плата относится к доходам работников, подлежащим налогообложению у источника выплаты.

На основании подпункта 1 пункта 1 статьи 322 Налогового кодекса доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, в том числе подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

Заработная плата работников является объектом исчисления социальными платежами, ИПН и социальным налогом (СН).

Социальные платежи – это обязательные пенсионные взносы (ОПВ), обязательные профессиональные пенсионные взносы (ОППВ), социальные отчисления (СО), отчисления и взносы на обязательное социальное медицинское страхование (ОСМС).

В таблице указаны законодательные требования к исчислению основных социальных платежей и налогов, которыми облагается заработная плата работников с учетом изменений на 2021 год:

¹ Далее – Закон об ОСМС.

² Далее – Закон о соцстраховании.

* На основании пункта 1 статьи 28 Закона об ОСМС, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в* размере:

– с 1 января 2021 года – 2 % от объекта исчисления взносов.

Таким образом, с 2021 года при расчете взносов на ОСМС с доходов работников необходимо применять ставку 2 %.

** При расчете ИПН физические лица теперь имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

При этом данная норма вводится в действие с 1 января 2020 года ретроспективно.

Отдельного внимания заслуживают вычеты, которые применяются для расчета ИПН.

В 2021 году для расчета ИПН с заработной платы работников применяются следующие вычеты:

– вычет в виде ОПВ (пп. 1 п. 1 ст. 342 Налогового кодекса);

– вычет по взносам на ОСМС (пп. 1-1 п. 1 ст. 342 Налогового кодекса);

– вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 Налогового кодекса).

Стандартные вычеты:

– ежемесячный вычет в размере 1 МРЗП (пп. 1 п. 1 ст. 346 Налогового кодекса);

– 882 месячных расчетных показателя (МРП) (пп. 2 и 3 п. 1 ст. 346 Налогового кодекса).

Прочие вычеты:

– вычет по добровольным пенсионным взносам (ст. 347 Налогового кодекса);

– вычет на медицину (ст. 348 Налогового кодекса);

– вычет по вознаграждениям (ст. 349 Налогового кодекса).

Работнику начислена заработная плата в размере 400 000 тенге.

Исчислить зарплатные налоги и социальные платежи.

доход работника не превышает максимальный предел для исчисления ОПВ в размере 50 МРЗП, который в 2021 году составляет 2 125 000 тенге. Поэтому ОПВ рассчитываются от начисленного дохода работника: 400 000 × 10 % = 40 000 тенге;

взносы на ОСМС:

доход работника не более верхнего предела (10 МРЗП, в 2021 году – 425 000 тенге), поэтому взносы на ОСМС рассчитываются от начисленного дохода работника: 400 000 × 2 % = 8 000 тенге;

((400 000 – 40 000 (ОПВ) – 8 000 (взносы на ОСМС) – 42 500 (МРЗП)) × 10 % = 30 950 тенге;

доход работника составляет величину не менее нижнего предела (1 МРЗП, в 2021 году – 42 500 тенге), но более верхнего предела (7 МРЗП, в 2021 году – 297 500 тенге), поэтому СО рассчитываются от 7 МРЗП: 297 500 × 3,5 % = 10 412,5 тенге;

доход работника составляет величину не менее нижнего предела (1 МРЗП, в 2021 году – 42 500 тенге), поэтому СН рассчитывается от начисленного дохода работника за вычетом ОПВ и взносов на ОСМС: ((400 000 – 40 000 (ОПВ) – 8 000 (взносы на ОСМС)) × 9,5 %) – 10 412,5 (СО) = 23 027,5 тенге;

отчисления на ОСМС:

доход работника составляет величину не более верхнего предела (10 МРЗП, в 2021 году – 425 000 тенге), поэтому отчисления на ОСМС рассчитываются от начисленного дохода работника: 400 000 × 2 % = 8 000 тенге;

заработная плата к выплате:

400 000 – 40 000 (ОПВ) – 30 950 (ИПН) – 8 000 (взносы на ОСМС) = 321 050 тенге.

СН, СО и отчисления на ОСМС работодатель оплачивает за счет собственных средств.

В бухгалтерском учете составляются проводки:

* При исчислении СО, отчислений на ОСМС и СН возможно признание и других расходов, например, на счетах: 7110 «Расходы по реализации продукции и оказанию услуг», 8110 «Основное производство», 8410 «Накладные расходы», 2930 «Незавершенное строительство» или на другом счете, в зависимости от того, в какой сфере задействованы работники.

Рассмотрим вычет на медицину.

Вычет на медицину регламентируется статьей 348 Налогового кодекса и применяется физическим лицом – резидентом РК по расходам на оплату медицинских услуг (кроме косметологических), произведенным в свою пользу, в размере не более 94-кратного МРП, определенного за календарный год.

При этом общая сумма налогового вычета на медицину и корректировки дохода для покрытия расходов физического лица на медицинские услуги (кроме косметологических) и (или) расходов работодателя на уплату в пользу работника страховых премий по договорам добровольного страхования на случай болезни в соответствии с подпунктом 18 пункта 1 статьи 341 Налогового кодекса в совокупности за календарный год не должна превышать 94-кратный размер МРП за календарный год.

Подтверждающими документами для применения налогового вычета на медицину являются:

1) договор на оказание платных медицинских услуг с выделением стоимости медицинских услуг – в случае его заключения в письменной форме;

2) выписка, содержащая информацию о стоимости медицинских услуг;

Объединение налогов, увеличение пособий, всеобщее декларирование доходов

С 1 января 2021 года в Казахстане вводится всеобщее декларирование, будет увеличен минимальный размер пенсии, налоги на имущество и землю объединят в единый платеж, а для отечественных производителей упростят возврат НДС. Какие еще изменения ожидают казахстанцев? Корреспондент центра деловой информации Kapital.kz собрал наиболее значимые.

Для казахстанцев

2 декабря 2020 года президент Казахстана подписал Закон «О республиканском бюджете на 2021-2023 годы», согласно которому с января 2021 года месячный расчетный показатель (МРП) составит 2917 тенге, минимальный размер заработной платы (МЗП) останется прежним — 42 500 тенге, минимальный размер пенсии вырастет до 43 272 тенге, а величина прожиточного минимума — до 34 302 тенге. С 1 января 2021 года повышаются и размеры пенсионных выплат по возрасту и пенсионных выплат за выслугу лет на 7%.

Единовременное пособие по рождению первого-третьего ребенка вырастет до 110,8 тыс. тенге, на четвертого и более ребенка – до 183,7 тыс. тенге. Ежемесячное пособие многодетным матерям тоже увеличат: на 4 детей – до 46,7 тыс. тенге; на 5 детей – до 58,4 тыс. тенге; на 6 детей – до 70,1 тыс. тенге; на 7 детей – до 81,8 тыс. тенге; на 8 детей – до 93,3 тыс. тенге; на 9 детей – до 105 тыс. тенге; на 10 и более детей – до 116,6 тыс. тенге.

С 1 января 2021 года вводится в действие Закон «О дактилоскопической и геномной регистрации», который предполагает сбор, обработку и защиту дактилоскопической, геномной информации. Казахстанцы столкнутся с процедурой при получении новых, уже биометрических документов – удостоверения личности (в нем уже установлен чип) и загранпаспорта гражданина РК нового образца (также со встроенным чипом). Дети младше 12 лет дактилоскопии не подлежат. Детей в возрасте от 12 до 16 лет после 1 января 2021 года могут подвергнуть дактилоскопии только с их согласия и в присутствии опекуна, а с 16 лет сдача отпечатков будет для казахстанцев обязательной. Менять сразу свои документы с 2021 года не обязательно, они будут действовать до конца указанного в них срока. Отказ граждан Казахстана от прохождения обязательной дактилоскопической регистрации повлечет штраф в размере 2 МРП. 3 января 2021 года стало известно, что дактилоскопическая регистрация граждан в Казахстане начнется с 1 января 2023 года. Об этом проинформировали в пресс-службе Министерства внутренних дел РК. «В связи со складывающейся эпидемиологической обстановкой в стране и мире, дактилоскопическая регистрация граждан, которая должна была начаться с 2021 года, переносится на 2023 год», — пояснили в ведомстве.

С 1 января 2021 года в Казахстане вводится всеобщее декларирование. Оно пройдет в четыре этапа. На первом этапе, с 1 января, декларацию обязаны подавать лица, занимающие ответственную государственную должность, и их супруги; лица, уполномоченные на выполнение государственных функций и приравненные к ним, а также их супруги; лица, на которых возложена обязанность по представлению в соответствии с КЗ «О выборах в Республики Казахстан» и Законом «О противодействии коррупции», «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг». На втором этапе (с 1 января 2023 года) подавать декларацию будут обязаны работники государственных учреждений и их супруги, а также работники субъектов квазигосударственного сектора и их супруги. На третьем этапе — с 2024 года — руководители, учредители (участники) юридических лиц и их супруги, индивидуальные предприниматели и их супруги. В 2025 году всеобщее декларирование коснется остальных категорий граждан.

С 2021 года казахстанцам будет предоставлено право по использованию части пенсионных накоплений на улучшение жилищных условий, оплату лечения или передачу управляющим компаниям. Этим правом смогут воспользоваться: работающие граждане в пределах имеющейся суммы пенсионных накоплений, превышающей «порог достаточности» в соответствующем возрасте; лица, заключившие договоры пенсионного аннуитета со страховыми компаниями, обеспечивающие им пожизненные аннуитетные выплаты в пределах оставшейся в ЕНПФ суммы пенсионных накоплений; состоявшиеся пенсионеры (включая пенсионеров из числа силовых структур) – в пределах не более 50% оставшейся суммы пенсионных накоплений в ЕНПФ. При условии, что совокупный размер их пенсии (включая пенсию по возрасту или выслуге лет, базовую пенсию) обеспечивает замещение утраченного дохода на уровне, соответствующем международным стандартам (не менее 40%). Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления экономического роста», в котором прописана эта норма, позднее 2 января 2021 года подписал Президент.

Отметим, что казахстанцам предоставят отсрочку по уплате ИПН после досрочного изъятия части пенсионных накоплений.

Трудящиеся ЕАЭС будут иметь равные права на пенсионное обеспечение. В декабре 2020 года Президент подписал Закон «О ратификации Соглашения о пенсионном обеспечении трудящихся государств – членов Евразийского экономического союза». После вступления соглашения работающие казахстанцы смогут получать пенсию за периоды работы в других странах ЕАЭС. ЕНПФ будет выступать компетентным органом от Казахстана при взаимодействии с органами других стран ЕАЭС.

В Послании народу Президент Касым-Жомарт Токаев сообщил о повышении зарплат учителям на 25% с 1 января 2021 года. «Один из важнейших вопросов в сфере образования – низкие зарплаты учителей. Я принял решение поднять зарплаты учителей с января 2021 года на 25%», — сказал президент, выступая с Посланием народу Казахстана в сентябре 2020 года.Также президент поручил поэтапно повысить зарплаты медицинским работникам.

Налоги на имущество и землю объединят в единый платеж, будет упразднен земельный налог для собственников многоквартирных домов, а срок уплаты налога на транспорт перенесут на конец I квартала года, следующего за отчетным. «Налог по земельным участкам и имуществу будет считаться по отдельности согласно действующему порядку и будет предъявляться к уплате одной суммой (один код бюджетной классификации). Законом предусмотрено введение данной нормы с 2020 года, то есть в 2021 году по обязательствам 2020 года предусмотрена уплата уже объединенного налога на имущество», — пояснили в пресс-службе КГД.

Для бизнеса

10 декабря 2020 года глава государства подписал Закон «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)».

Внесенные поправки касаются нескольких секторов экономики. Так, инвесторы смогут воспользоваться инвестиционным налоговым кредитом, по которому предоставляется отсрочка на 3 года по уплате суммы КПН и налога на имущество. Налоги будут уплачиваться в течение последующих 3 лет. С 2021 года будет использоваться Соглашение об инвестициях. В рамках документа предусматривается освобождение инвестора от КПН, земельного налога, НДС и налога на имущество на срок до 10 лет. «Также предусматривается уменьшение налоговых обязательств в размере не более 20% после истечения 10 лет применения преференций по указанным налогам, от фактических расходов, осуществленных в период реализации инвестпроекта, при объеме инвестиций не менее пятнадцатимиллионнократного размера МРП», — рассказали в Комитете государственных доходов.

Для отечественных производителей с 2021 года будет упрощен возврат НДС (50% без, 50% после проверки), а при реализации товаров на территориях СЭЗ предпринимателей освободят от НДС. Предусматривается и введение розничного налога в размере 3% от полученного дохода. Эта норма временная и будет действовать 2 года (с 2021 по 2023 год). «Налог будет поступать от индивидуальных предпринимателей в виде ИПН, от юридических лиц в виде КПН, кроме того, выбравшие режим розничного налога не будут являться плательщиками НДС независимо от размера оборота и плательщиками социального налога», — уточнили в КГД.

С 2021 года предусмотрено поэтапное увеличение ставки акцизов на алкогольную и табачную продукцию (пиво и пивной напиток, нагреваемый табак для электронных сигарет, никотиносодержащая жидкость); газохол, бензанол, нефрас, смеси легких углеводов, экологическое топливо включат в перечень подакцизных товаров. Также будет откорректирована налоговая база при реализации алкогольной продукции на экспорт.

Отметим, что по четырем группам товаров планируется ввести маркировку в 2021-2022 годах. Так, планируемая дата ввода обязательной маркировки по алкогольной продукции — 1 апреля 2021 года, на обувные товары — 1 июля 2021 года, на лекарственные средства — 1 января 2022 года, на молочную продукцию — 1 января 2022 года.

С 2021 года расширен перечень налогоплательщиков, обязанных выписывать электронные счета-фактуры (ЭСФ). Список дополняется следующими категориями: налогоплательщики, не являющиеся плательщиками НДС, в случае реализации товаров, которые поступили в модуль «Виртуальный склад» ИС ЭСФ к таким налогоплательщикам; юридические лица-резиденты (за исключением ГУ и государственных организаций среднего образования), нерезиденты, осуществляющие деятельность в РК через филиал, представительство, индивидуальные предприниматели, лица, занимающиеся частной практикой, не зарегистрированные в качестве плательщика НДС, по гражданско-правовой сделке, стоимость которой превышает 1000-кратный размер МРП; налогоплательщики – по услугам международной перевозки грузов. Поправки вводятся в действие с 1 апреля 2021 года.

В 2021 году компании микро- и малого бизнеса все так же будут освобождены от уплаты налога на доход. С 1 января 2020 года до 1 января 2023 года лица, применяющие специальные налоговые режимы и признаваемые субъектами микропредпринимательства или малого предпринимательства, в том числе плательщики единого земельного налога, уменьшают на 100%, подлежащую уплате: сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса; сумму социального налога, исчисленного в соответствии со статьей 687 Налогового кодекса; сумму единого земельного налога, исчисленного в соответствии со статьей 704 Налогового кодекса.

Автор: Айжан Ержанова

фото из открытых источников

Информацию об изменениях, произошедших в казахстанском законодательстве с января 2021 года, подготовила информационная система «Параграф», передает zakon.kz.

МРП, МЗП и другие расчетные величины

Принят закон «О республиканском бюджете на 2021-2023 годы».

С 1 января 2021 года:

— минимальный размер заработной платы — 42 500 тенге;

— минимальный размер государственной базовой пенсионной выплаты — 18 524 тенге;

минимальный размер пенсии — 43 272 тенге;

— МРП — 2 917 тенге;

— величина прожиточного минимума для исчисления размеров базовых социальных выплат — 34 302 тенге.

Пенсии повысят с 1 января 2021 года на 7 процентов.

Декларирование доходов физлиц

В Налоговый кодекс внесены изменения по вопросам декларирования доходов и имущества физических лиц.

В частности, добавлены налоговые вычеты для многодетной семьи, по добровольным пенсионным взносам, на обучение, на медицину, по вознаграждениям, по страховым премиям.

Также к доходам от занятия частной практикой добавлены доход ЧСИ, адвоката и профессионального медиатора.

Дополнительная налоговая амнистия

Поправки в Налоговый кодекс и закон о введении его в действие предусматривают дополнительную налоговую амнистию для физических лиц по списанию пени, числящейся на лицевом счете налогоплательщика по состоянию на 1 апреля 2020 года.

Досрочное снятие пенсионных накоплений

Гражданам предоставлено право отсрочки по уплате ИПН при использовании ими единовременных пенсионных выплат, а также определяется порядок его исчисления, удержания и уплаты; вводится специальный налоговый режим розничного налога для предоставления права субъектам малого и среднего бизнеса.

Защита прав потребителей

Начнет работу Единая информационная система защиты прав потребителей. Потребитель, права которого нарушены, через ЕИСЗПП может обратиться к продавцу (изготовителю, исполнителю) или к субъекту досудебного урегулирования потребительского спора.

Иностранная рабочая сила

Изменены ставки сбора за выдачу или продление разрешения на привлечение иностранной рабочей силы в РК для сезонных работников.

Они составляют:

до 90 календарных дней — 12-кратного размера МРП;

до 180 календарных дней — 24-кратного размера МРП;

до 270 календарных дней — 36-кратного размера МРП;

до 365 календарных дней — 48-кратного размера МРП.

Кроме того, утвержден перечень профессий иностранных сезонных работников.

Бюджет

Начиная с 2021 года текст проекта закона о республиканском бюджете на очередной финансовый год должен содержать размер взносов государства на обязательное социальное медицинское страхование.

Реклама

Объекты наружной (визуальной) рекламы должны соответствовать национальным стандартам.

Медицина

Субъекты в сфере обращения лекарственных средств и медицинских изделий при производстве лекарственных средств обязаны соблюдать требования надлежащей производственной практики (GMP).

Образование

В бланках вкладышей всех видов документов об образовании государственного образца применяется технология автоматической идентификации и сбора данных или QR код.

Также в бланках вкладышей, приложений к документам об образовании государственного образца размещаются логотипы аккредитационных агентств, аккредитовавших заявленные образовательные программы.

Подтверждение расходов гражданина

Органы государственных доходов будут собирать сведения о расходах на образование, на погашение ипотеки, на медицину.

Нотариусы

Нотариусы должны предоставлять КГД сведения:

о сделках и договорах по имуществу, подлежащему государственной регистрации, о выданных свидетельствах о праве на наследство, о других сделках и договорах, если цена сделки превышает 160-кратный МРП.

Брокеры

По запросу органов госдоходов брокеры должны предоставить информацию о сделках физических лиц с ценными бумагами и биржевыми товарами.

Лицензирование микрофинансовой деятельности

Лицензировать деятельность микрофинансовых организаций, кредитных товариществ и ломбардов будут в соответствии с новыми правилами. Лицензионные сборы с услугополучателей:

1. за выдачу лицензии составляет 30 МРП;

2. за переоформление лицензии составляет 10% от ставки за выдачу лицензии;

3. за выдачу дубликата лицензии составляет 100% от ставки за выдачу лицензии.

Соответствующая услуга появится в реестре госуслуг.

Административное производство

Органы, уполномоченные возбуждать или рассматривать дела об административных правонарушениях будут вести Единый реестр административных производств. В нем содержатся сведения об административных правонарушениях, лицах, их совершивших, принятых по ним решениях, а также осуществляется ведение дел об административных правонарушениях в электронной форме.

COVID-2019 в Казахстане

107262 - зарегистрированно

101877 - выздоровевших

1671 - летальных случаев

3463 - в Костанайской области

9 детей эвакуировали при пожаре в Рудном

Опасную ссылку о подарках на Новый год отправляют казахстанцам

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2021 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2021 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2021 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

- 4,5%;

- 6,5%;

- 20% от МРП.

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Хозяйственный субъект обязан выплатить в казну государства разницу между полученными исчислениями и социальными отчислениями, о которых говорится в законе «Об обязательном социальном страховании».

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

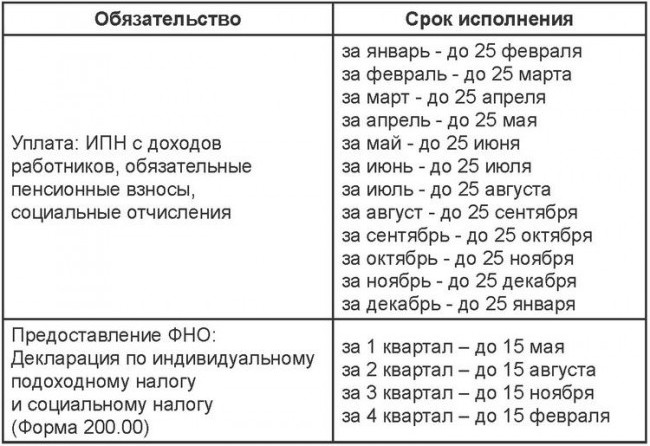

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Второй способ делает возможным использование коэффициентов МРП (если организация зарегистрирована как физическое лицо).

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

По налоговому законодательству, в качестве налогового периода рассматривается каждый календарный месяц. Главным отчётным документом является форма 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» (скачать можно здесь). Если предприятие имеет структурные подразделения, по ним составляются отдельные отчёты.

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

К примеру, заполнение форм подробно описано в «Бухгалтерии 8 для Казахстана». Для осуществления расчётов за основу берутся минимальная заработная плата и месячный расчётный показатель.

Внесены изменения в Налоговый кодекс в части введения специального налогового режима (СНР) розничного налога для предпринимателей, работающих в наиболее пострадавших от пандемии секторах. Так, с 1 января 2021 года Налоговый кодекс дополнен главой 77-1 «Специальный налоговый режим розничного налога».

Норма действует с 1 января 2021 года до 1 января 2023 года.

Перечень видов деятельности по которым применяется режим розничного налога

Режим розничного налога рассчитан на 2 года как антикризисная мера для обеспечения снижения налоговой нагрузки на субъекты МСБ и оптимизации порядка оплаты налогов и платежей в бюджет.

Перечень видов деятельности установлен постановлением Правительства РК. В перечне предусмотрены те виды деятельности, на которые применялись ограничительные карантинные меры в период пандемии.

Всего определено 114 видов деятельности.

В частности, в перечень вошли:

- техническое обслуживание и ремонт автомобилей

- розничная торговля в неспециализированных магазинах, являющихся торговыми объектами

- розничная торговля мебелью в специализированных магазинах, являющихся торговыми объектами

- розничная торговля книгами в специализированных магазинах, являющихся торговыми объектами,

- розничная торговля аудио и видеозаписями в специализированных магазинах

- розничная торговля спортивным оборудованием в специализированных магазинах

- розничная торговля одеждой и обувью

- розничная торговля косметическими товарами и туалетными принадлежностями

- розничная торговля цветами в специализированных магазинах

- розничная торговля подержанными товарами в магазинах

- перевозки автобусами, трамваями, троллейбусами

- деятельность автомобильных стоянок

- предоставление гостиничных услуг с ресторанами

- деятельность туристских операторов и агентств

- дошкольное образование

- театральная и концертная деятельность, цирков, музеев

- ремонт мебели и предметов интерьера, обуви

- предоставление услуг парикмахерскими и салонами красоты.

Каков порядок применения специального налогового режима розничного налога

Специальный налоговый режим розничного налога вправе применять налогоплательщики при условии, если они:

- признаются субъектами малого и среднего предпринимательства в соответствии с Предпринимательским кодексом РК;

- осуществляют один или несколько видов деятельности, определенных Правительством РК для целей применения данного режима.

Специальный налоговый режим розничного налога предусматривает особый порядок исчисления корпоративного или индивидуального подоходного налога, за исключением налогов, удерживаемых у источника выплаты.

Исчисление корпоративного или индивидуального подоходного налога, за исключением налогов, удерживаемых у источника выплаты, при применении специального налогового режима розничного налога производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3 процентов.

Объектом налогообложения для налогоплательщика, применяющего специальный налоговый режим розничного налога, является доход, полученный (подлежащий получению) за налоговый период в Республике Казахстан и за ее пределами, определяемый в общеустановленном порядке:

- юридическим лицом – в соответствии с разделом 7 Налогового Кодекса;

- индивидуальным предпринимателем – в соответствии с разделом 8 Налогового кодекса.

В какие сроки представляется отчетность

Налоговым периодом для применения специального налогового режима розничного налога является календарный квартал.

Субъектами малого и среднего бизнеса, применяющими СНР розничного налога, представляется ФНО 913.00.

Декларации для налогоплательщиков, применяющих специальный налоговый режим розничного налога, представляются в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

Уплата в бюджет налогов, указанных в декларации для налогоплательщиков, применяющих специальный налоговый режим розничного налога, производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Читайте также: