Факультативные элементы налога презентация

Опубликовано: 29.04.2024

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

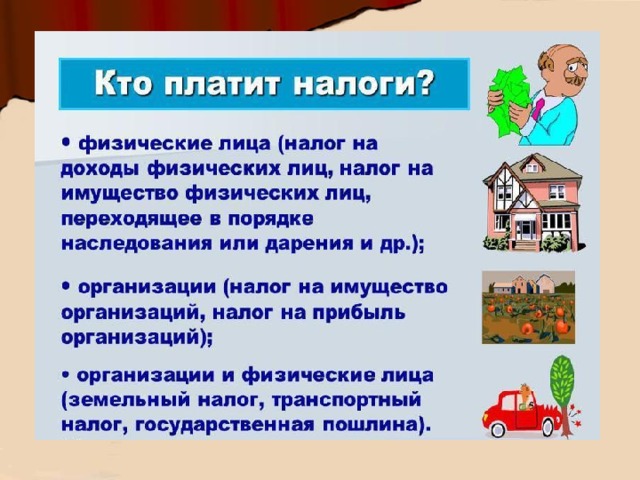

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

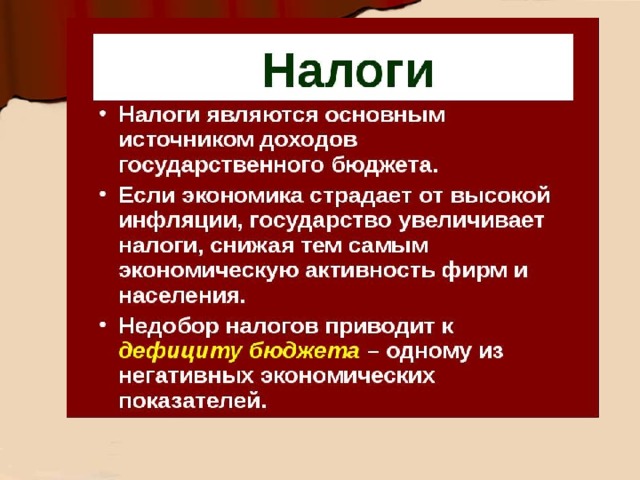

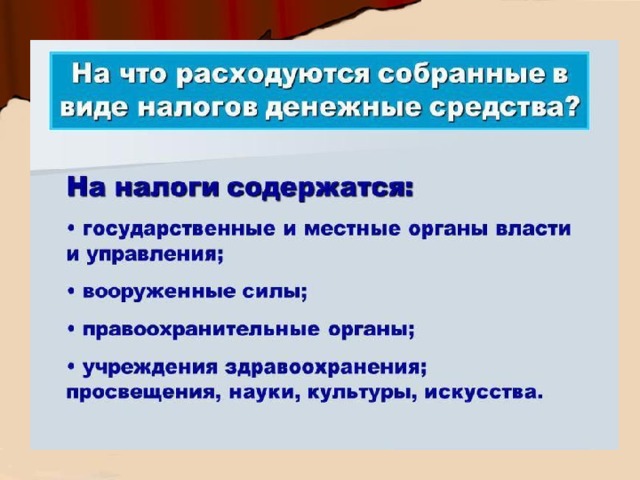

финансирование государственных расходов, пополнение бюджета;

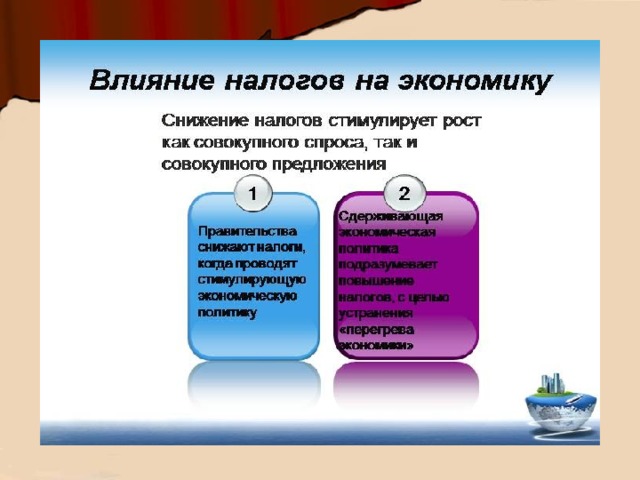

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

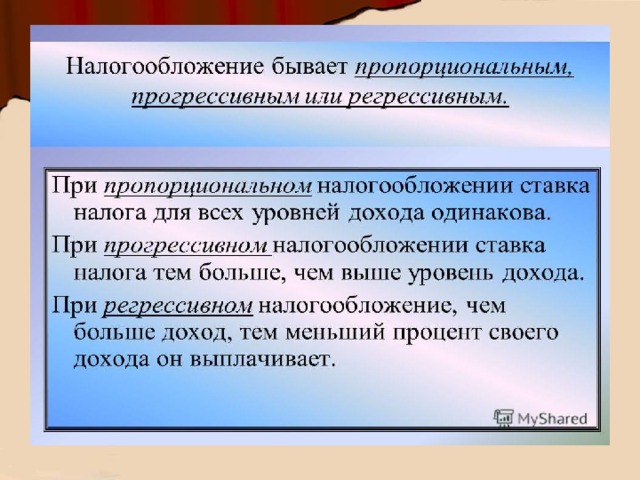

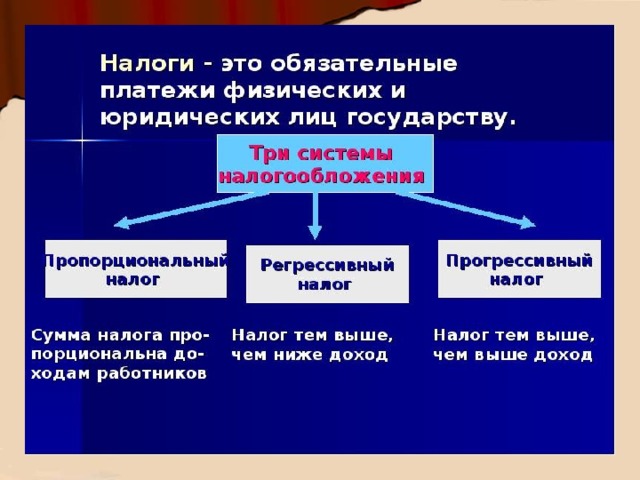

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

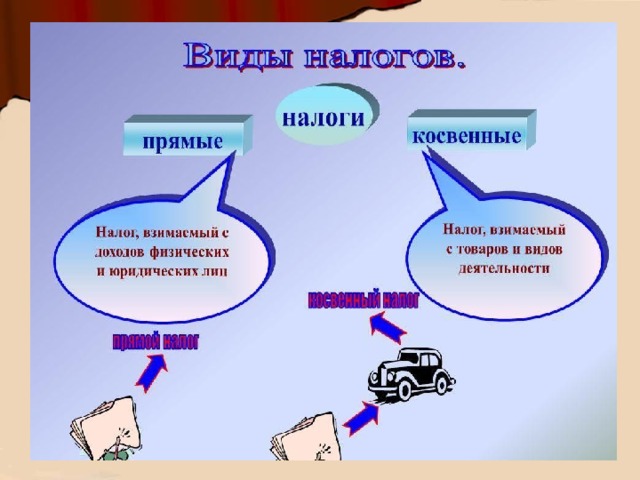

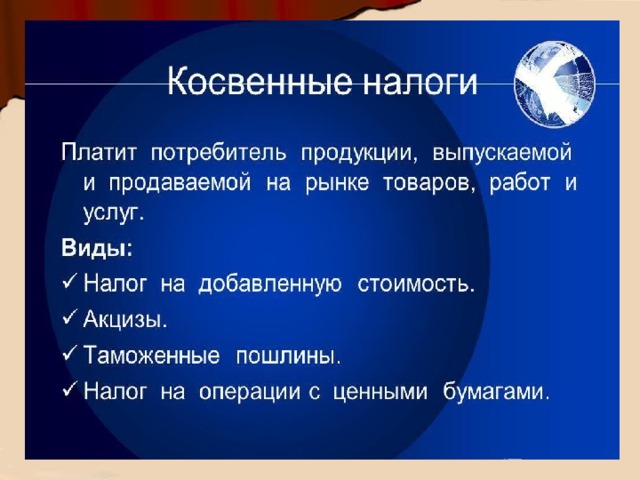

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

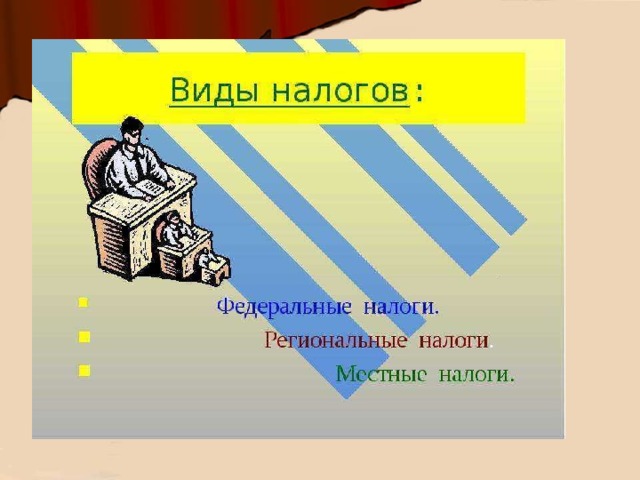

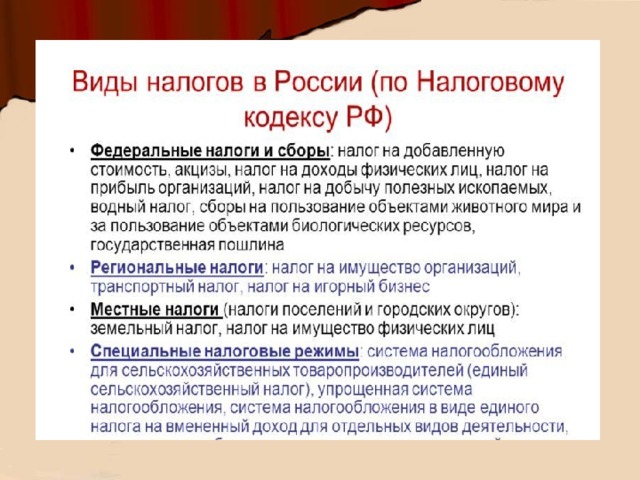

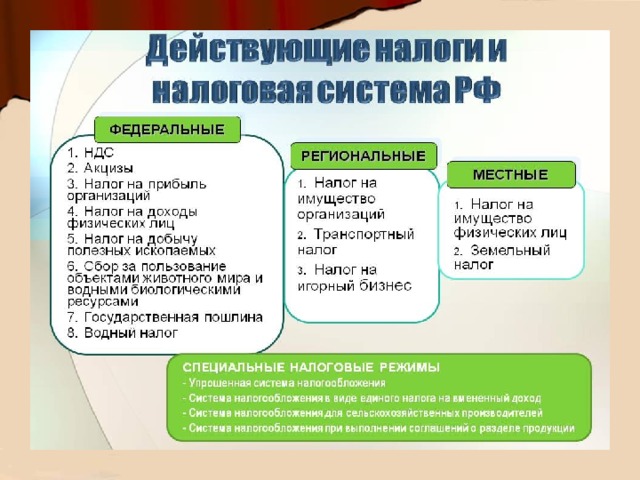

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

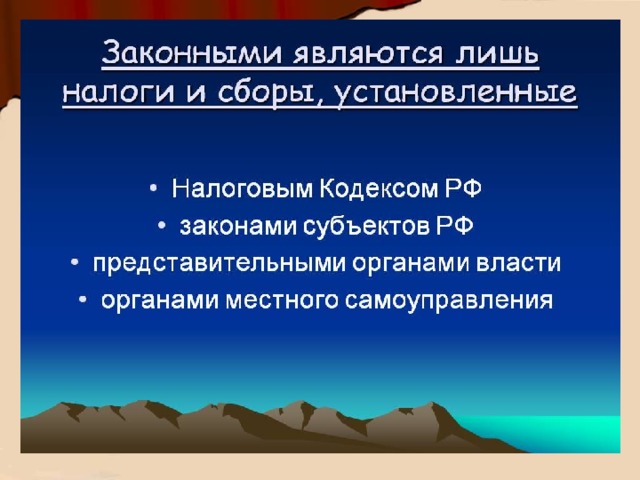

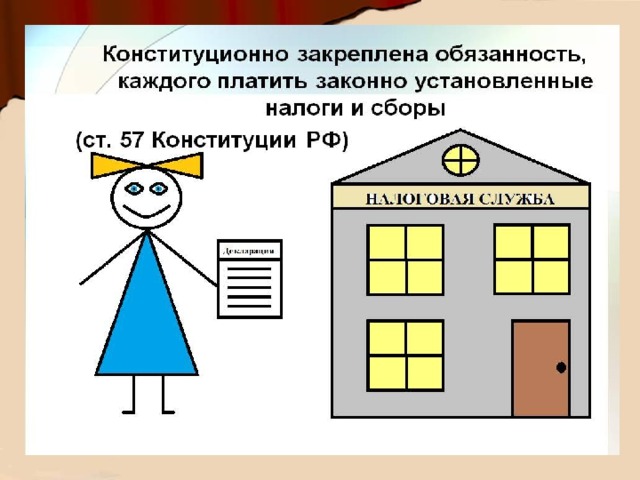

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

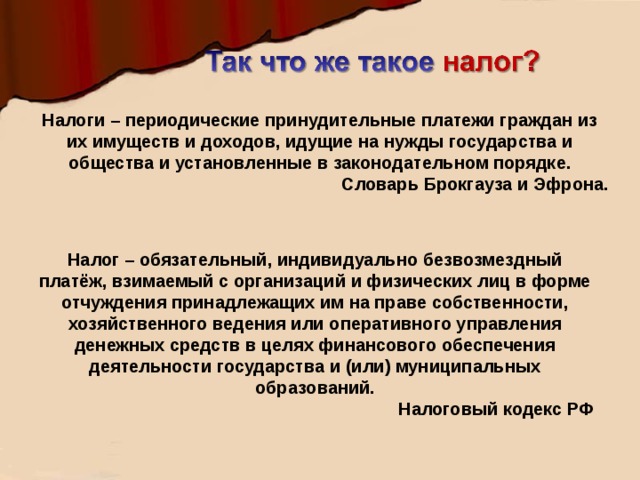

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

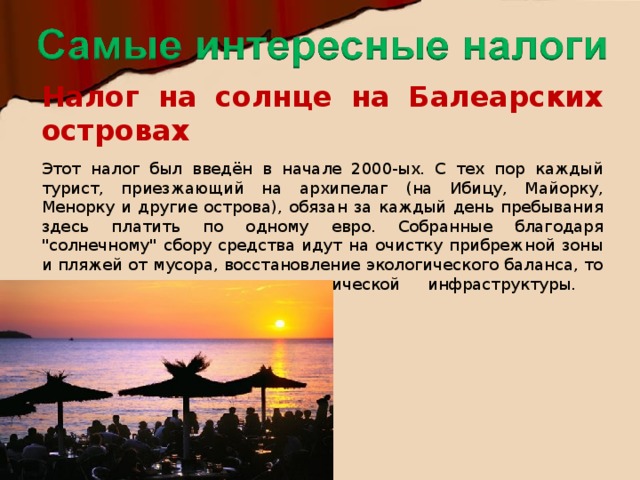

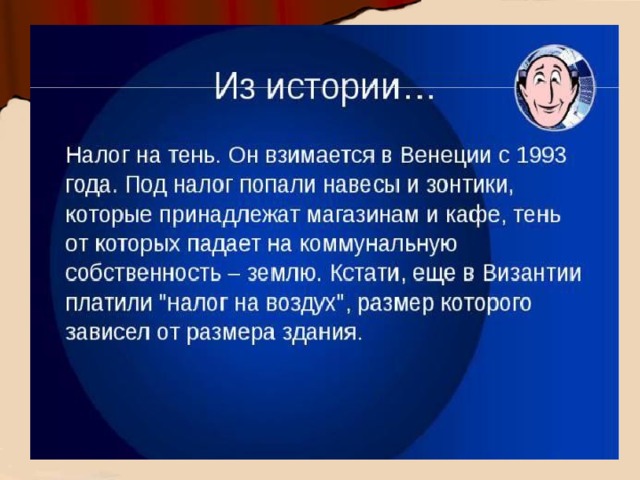

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

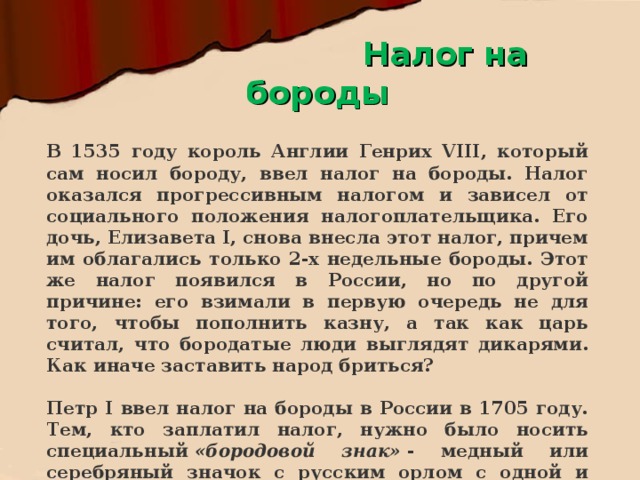

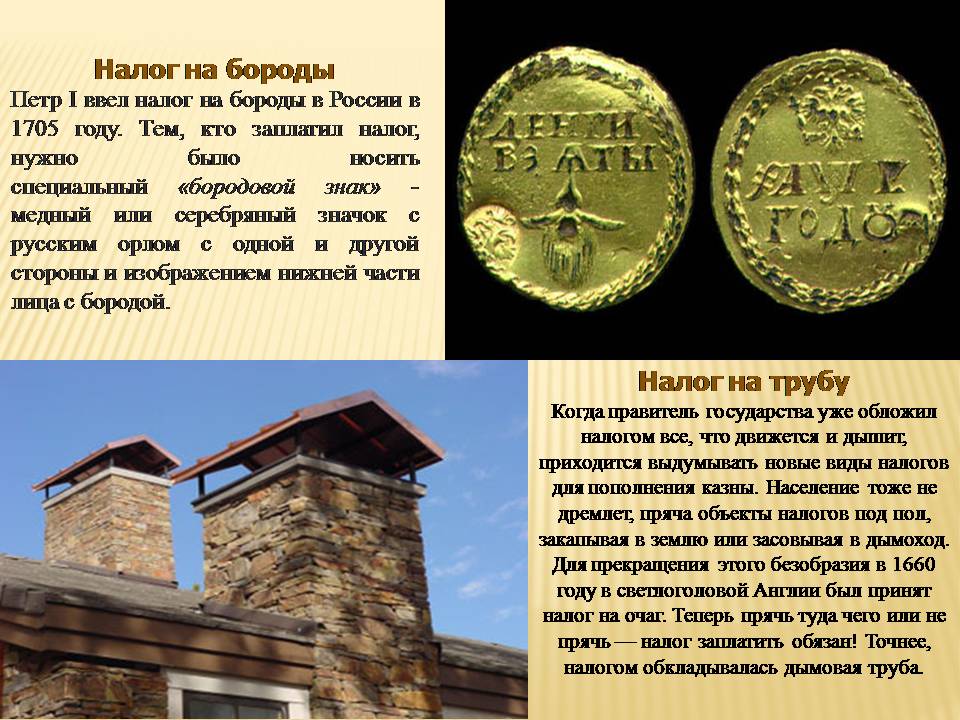

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

№ слайда 1

Финансы и кредит Тема 5. Налоги и налоговая система РФ

№ слайда 2

Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

№ слайда 3

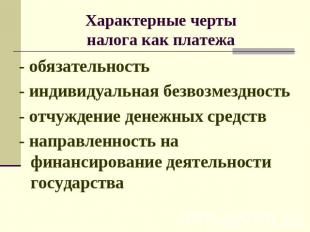

Характерные черты налога как платежа - обязательность- индивидуальная безвозмездность- отчуждение денежных средств- направленность на финансирование деятельности государства

№ слайда 4

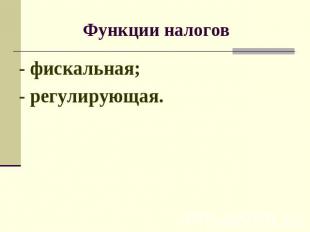

Функции налогов - фискальная; - регулирующая.

№ слайда 5

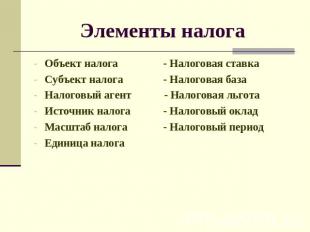

Элементы налога Объект налога - Налоговая ставкаСубъект налога - Налоговая базаНалоговый агент - Налоговая льгота Источник налога - Налоговый окладМасштаб налога - Налоговый периодЕдиница налога

№ слайда 6

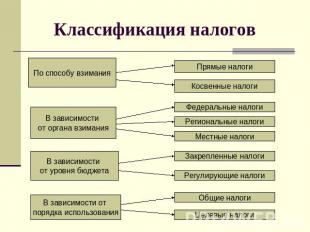

Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В зависимости от порядка использованияПрямые налоги Косвенные налоги Федеральные налоги Региональные налоги Местные налоги Закрепленные налоги Регулирующие налоги Общие налоги Целевые налоги

№ слайда 7

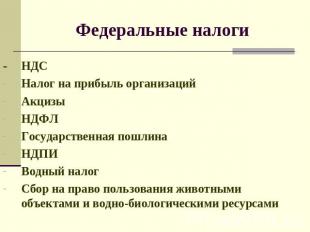

Федеральные налоги - НДСНалог на прибыль организацийАкцизыНДФЛГосударственная пошлинаНДПИВодный налогСбор на право пользования животными объектами и водно-биологическими ресурсами

№ слайда 8

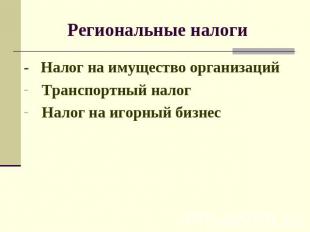

Региональные налоги - Налог на имущество организацийТранспортный налогНалог на игорный бизнес

№ слайда 9

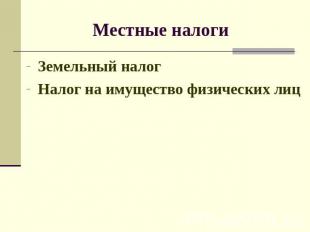

Местные налоги Земельный налогНалог на имущество физических лиц

№ слайда 10

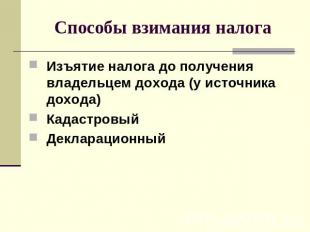

Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода)КадастровыйДекларационный

№ слайда 11

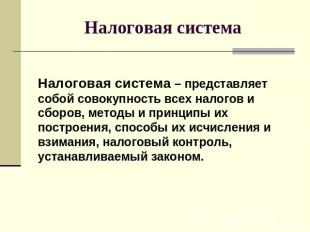

Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их построения, способы их исчисления и взимания, налоговый контроль, устанавливаемый законом.

№ слайда 12

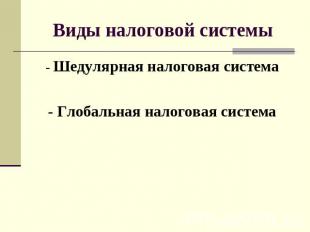

Виды налоговой системы - Шедулярная налоговая система- Глобальная налоговая система

№ слайда 13

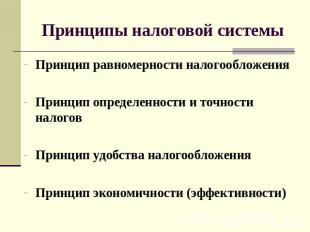

Принципы налоговой системы Принцип равномерности налогообложенияПринцип определенности и точности налоговПринцип удобства налогообложенияПринцип экономичности (эффективности)

№ слайда 14

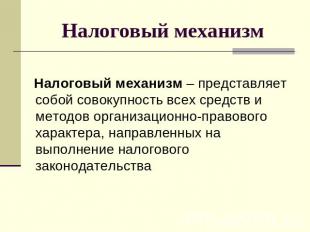

Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства

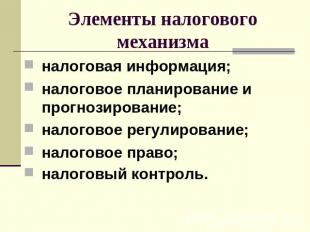

№ слайда 15

Элементы налогового механизма налоговая информация;налоговое планирование и прогнозирование;налоговое регулирование;налоговое право;налоговый контроль.

№ слайда 16

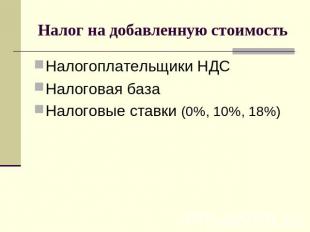

Налог на добавленную стоимость Налогоплательщики НДСНалоговая базаНалоговые ставки (0%, 10%, 18%)

№ слайда 17

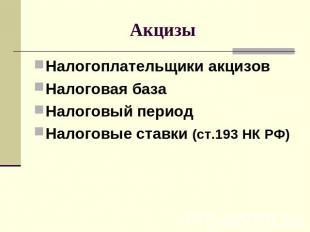

Акцизы Налогоплательщики акцизовНалоговая базаНалоговый периодНалоговые ставки (ст.193 НК РФ)

№ слайда 18

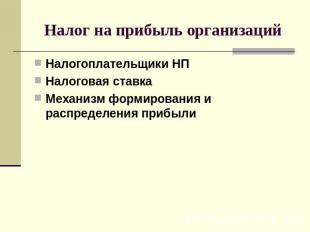

Налог на прибыль организаций Налогоплательщики НПНалоговая ставкаМеханизм формирования и распределения прибыли

№ слайда 19

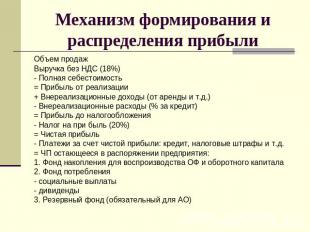

Механизм формирования и распределения прибыли Объем продажВыручка без НДС (18%)- Полная себестоимость= Прибыль от реализации+ Внереализационные доходы (от аренды и т.д.)- Внереализационные расходы (% за кредит)= Прибыль до налогообложения- Налог на при быль (20%)= Чистая прибыль- Платежи за счет чистой прибыли: кредит, налоговые штрафы и т.д.= ЧП остающееся в распоряжении предприятия:1. Фонд накопления для воспроизводства ОФ и оборотного капитала2. Фонд потребления- социальные выплаты - дивиденды3. Резервный фонд (обязательный для АО)

№ слайда 20

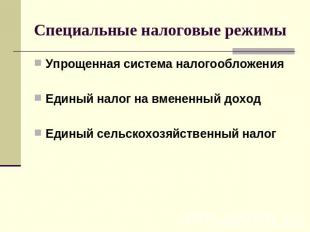

Специальные налоговые режимы Упрощенная система налогообложенияЕдиный налог на вмененный доходЕдиный сельскохозяйственный налог

№ слайда 21

Класс: 6

Презентация к уроку

Назад Вперёд

Предмет: экономика 6 класс.

Вид урока: урок-изучение нового.

Учащиеся уже знают/умеют:

- Умеют с помощью учителя формулировать тему урока;

- Умеют самостоятельно формулировать цель урока;

- Умеют планировать ход деятельности с помощью учителя;

- Умеют с помощью учителя искать и отбирать необходимую информацию;

- Умеют с помощью учителя формулировать определения различных понятий.

Предметные ожидаемые результаты: учащиеся должны знать\уметь

- Объяснять понятие «налога»;

- Перечислять и понимать смысл федеральных, региональных и местных налогов;

- Перечислять и понимать смысл элементов налога

- Доказывать необходимость налогообложения

Метапредметные ожидаемые результаты: учащиеся должны уметь

- Анализировать, синтезировать, сравнивать и обобщать имеющуюся информацию;

- Самостоятельно организовывать и планировать ход деятельности;

- Организовывать поиск и отбор необходимой информации;

- Самостоятельно анализировать и корректировать свои действия;

- Самостоятельно организовывать работу в команде

Личностные ожидаемые результаты: учащиеся должны понимать

- необходимость полученных способов мышления (анализ, синтез, сравнение и обобщение) и работы в команде для дальнейшего обучения.

Краткое описание предметного содержания урока: Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

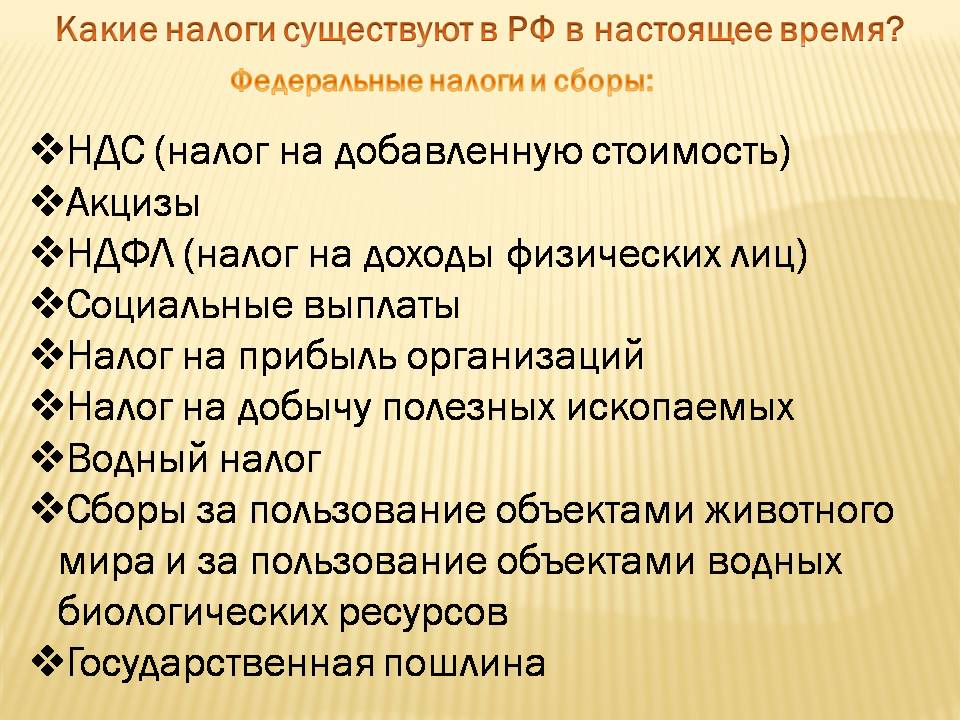

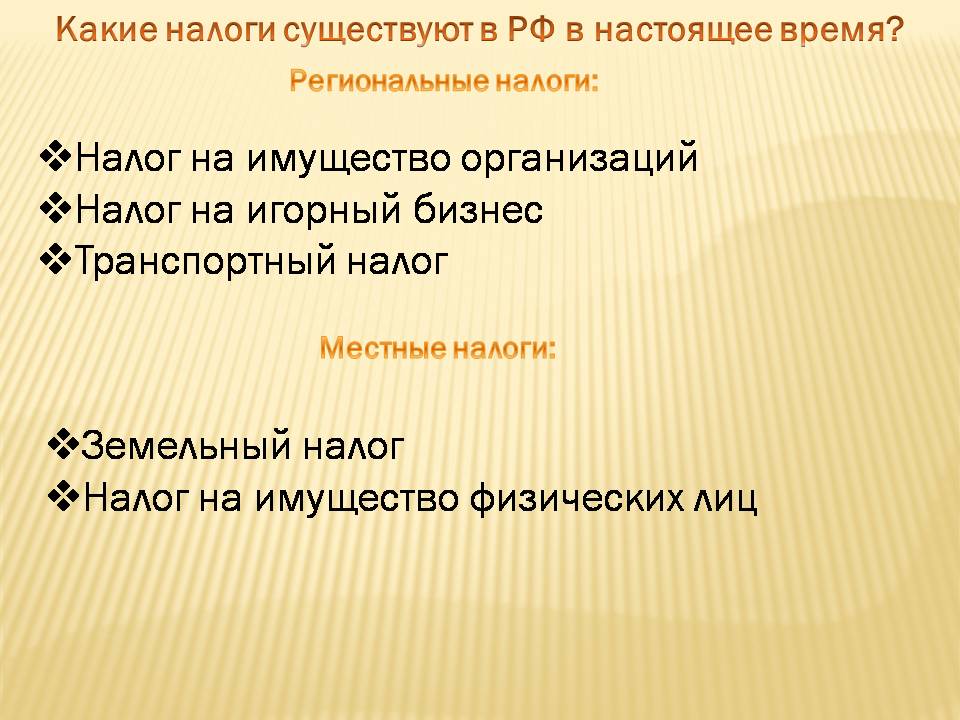

Налоговый кодекс РФ. Налоги выплачиваются физическими и юридическими лицами в федеральный, региональный и местный бюджеты. Федеральные налоги и сборы: НДС (налог на добавленную стоимость), акцизы, НДФЛ (налог на доходы физических лиц),социальные выплаты, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. Региональные налоги:Налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги:земельный налог, налог на имущество физических лиц. Элементы налога: объект налогообложения, налоговая база, ставка налога, налоговый период. Из бюджета налоги распределяются на: социальную политику, национальную экономику, здравоохранение и спорт, образование и культуру, национальную безопасность и национальную оборону, общегосударственные вопросы, жилищно-коммунальное хозяйство.

Ход урока

| Этап урока | Деятельность учителя | Деятельность ученика | Средства обучения | Время | Комментарии |

| Организационный момент | Учащиеся делятся на пять групп, в каждой из которых выбирается куратор, который будет распределять обязанности в ходе выполнения последующих заданий и вносить оценки каждому члену группы в оценочный лист, на основании которого в конце урока каждому учащемуся будет поставлена оценка. | Приложение 2 | 2 мин. | ||

| Актуализация знаний | Учитель предлагает самостоятельно сформулировать тему и цель урока. Для этого предлагается посмотреть презентацию учащейся 6 класса нашей школы, занявшую первое место в областном конкурсе «О налогах и в шутку и всерьёз» | Учащиеся самостоятельно формулируют тему урока |

Ответ: Домохозяйства, фирмы, государство

– Домохозяйства и фирмы государству

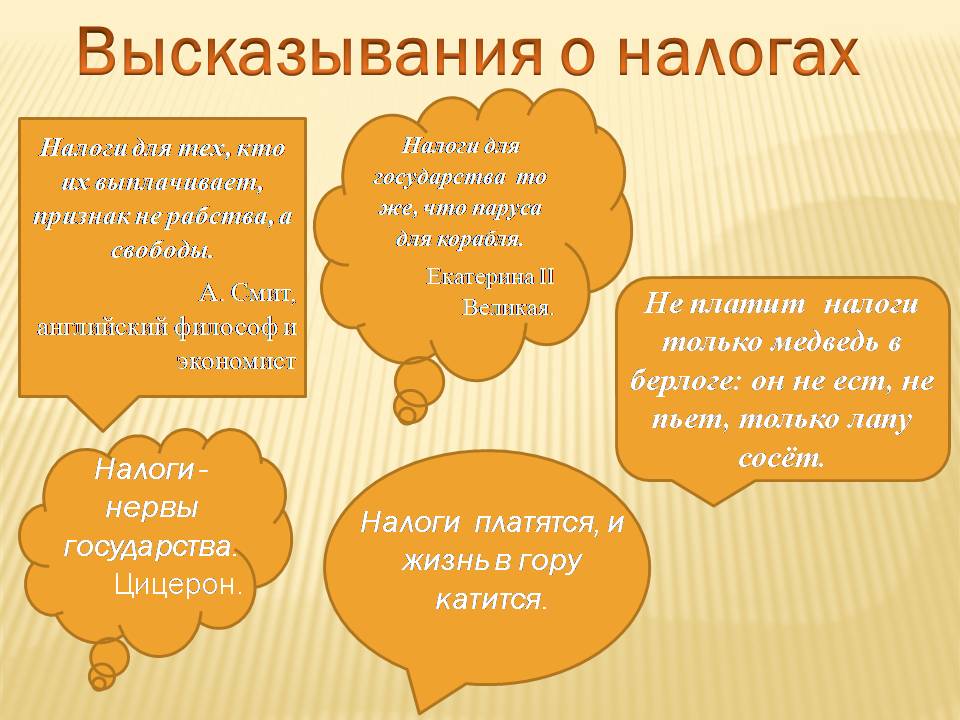

Учащиеся объясняют высказывания, представленные на слайде.

Формулируют свои определения налога.

Учащиеся изучают предложенные информационные источники, работая при этом в группах, и необходимые данные заносят в тетрадь.

Гиперссылка со слайда 4 (верхнее слово «налоги»)

Слайд 5

Слайд 6

Слайды 7,8

Объяснение высказываний о налогах формирует такой способ мышления как анализ

Формулировка определения понятия формирует такой способ мышления как синтез.

Третий шаг к достижению цели урока: Каждый налог обладает элементами налога. Какие встречаются элементы налога рассмотрим на примере НДФЛ.

Учащимся предлагается рассчитать НДФЛ по данным, представленным на слайде 11Сверка результатов

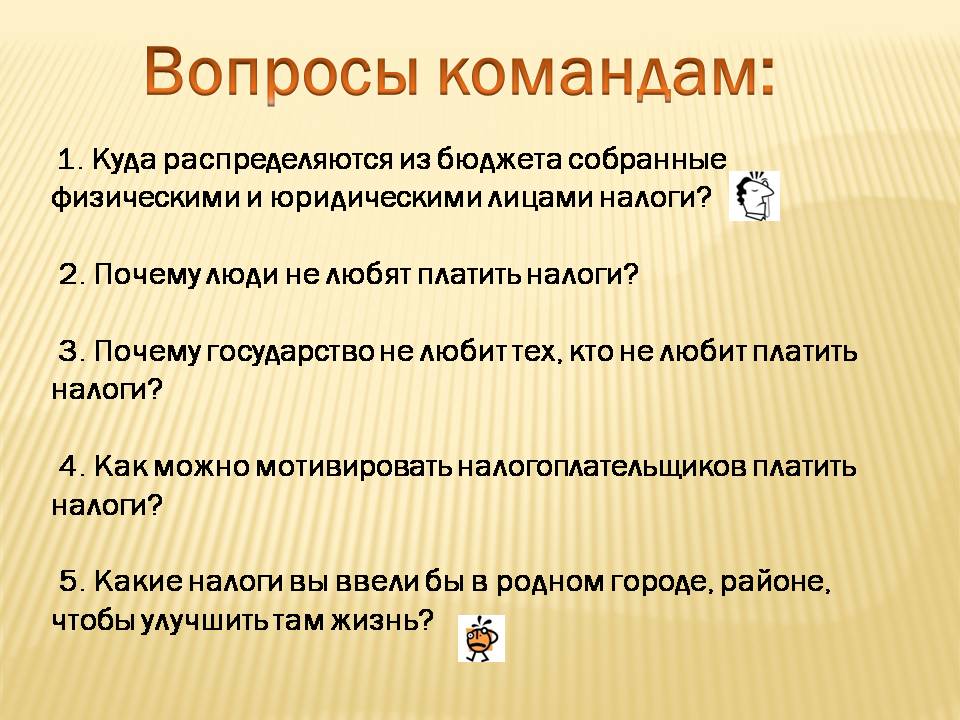

Остался последний шаг к достижению цели: доказать необходимость налогообложения. Для этого учитель предлагает координаторам команд вытянуть из «волшебной шапки» вопрос и дать на него ответ, полученный в результате обсуждения командой.

Учитель предлагает озвучить ответы на поставленные перед командами вопросы.

Учителем подводится итог ответа на каждый вопрос.

В результате сравнения учащиеся исправляют свои ошибки, добавляют недостающие данные, в результате чего окончательно осмысливают новые понятия.

Учащиеся с помощью учителя знакомятся с новыми понятиями элемента налога: объектом налогообложения, налоговой базой, ставкой налога, налоговым периодом.

Дети, работая в группах, выполняют задание.

Команды активно обсуждают полученную проблему.

Представитель каждой команды предлагает свой вариант ответа на полученный вопрос. Другие члены команды добавляют недостающее.

«Волшебная шапка» с вопросами

Применение полученных знаний в конкретной ситуации.

Элемент игры превносит дополнительную мотивацию и азарт в любой вид деятельности.

Групповая работа способствует отработки навыка работы в команде.

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

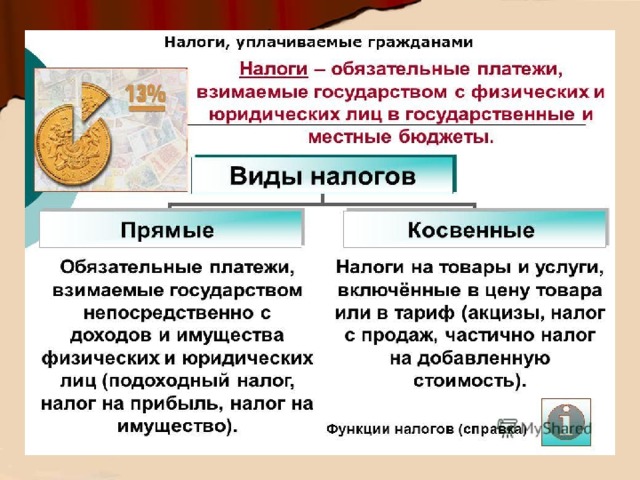

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

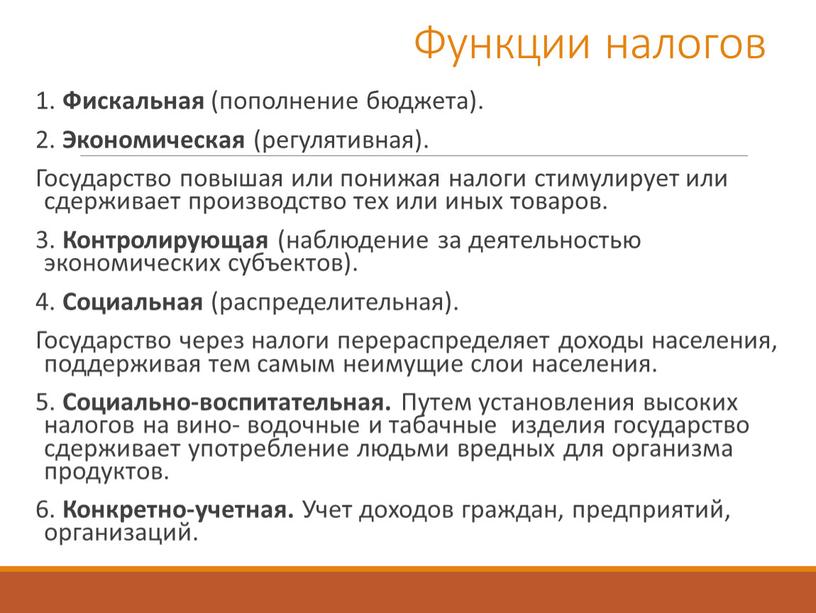

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

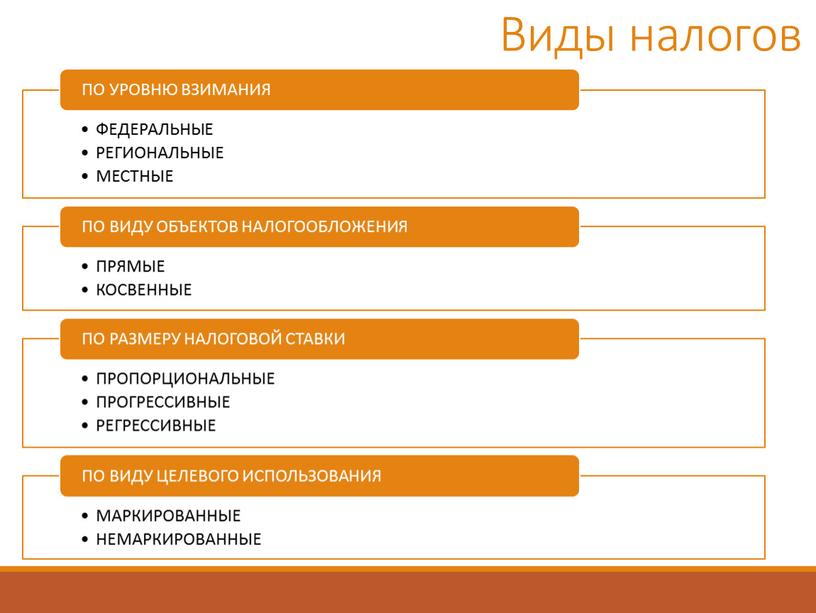

Виды налогов

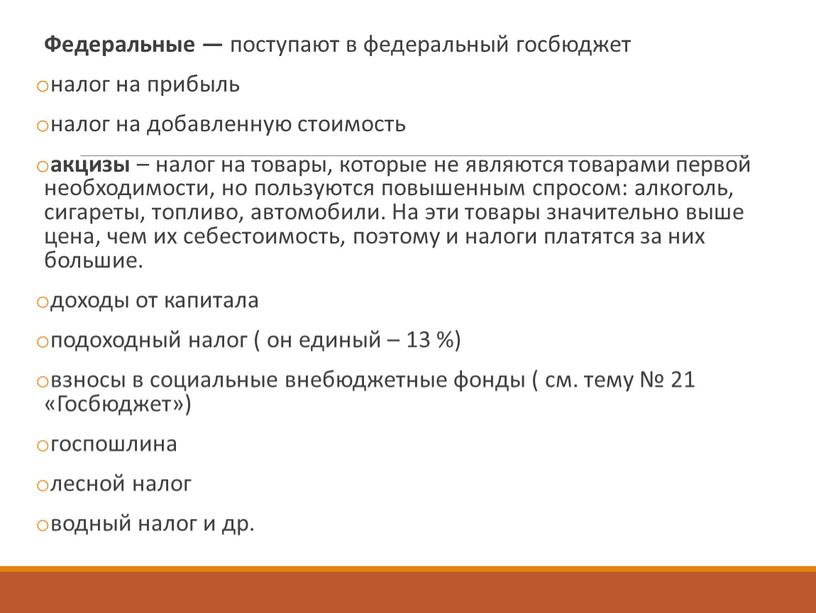

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

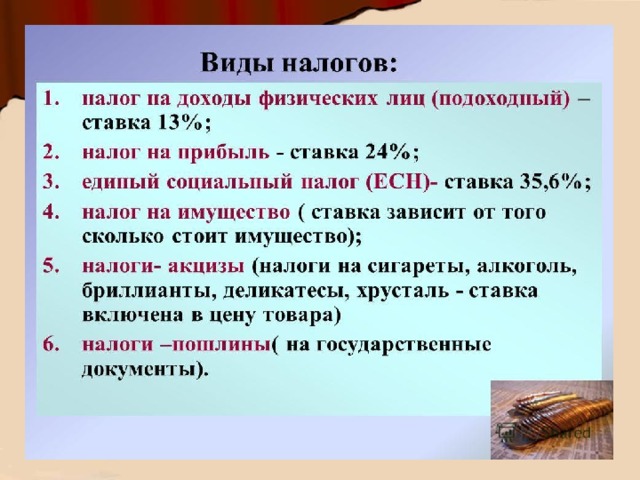

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

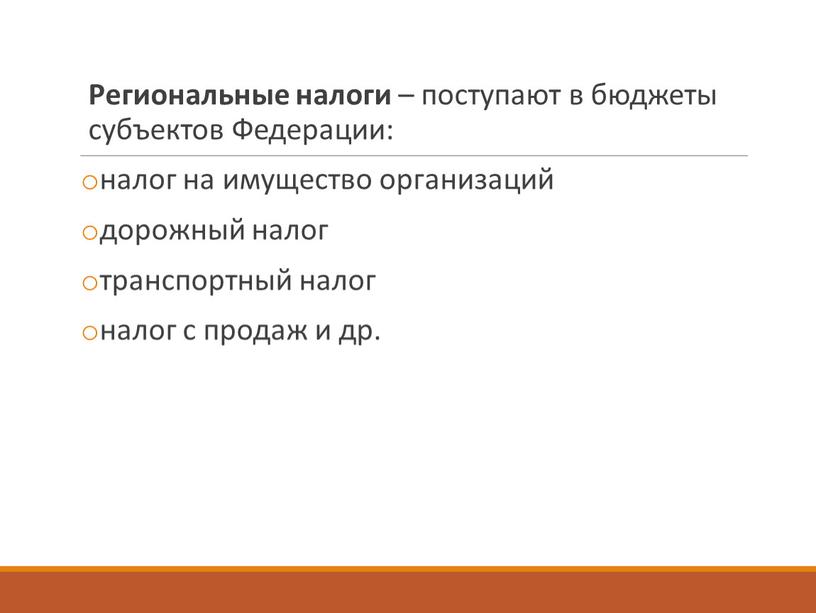

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

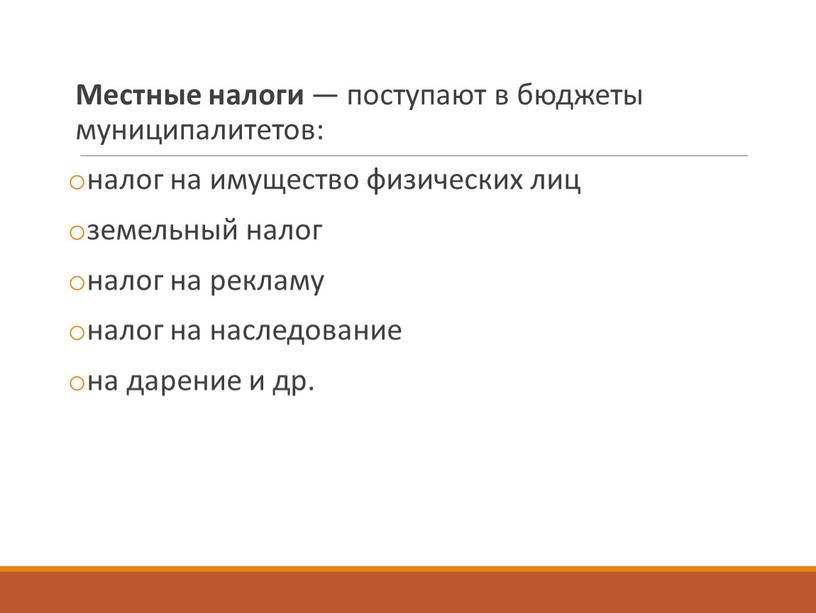

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

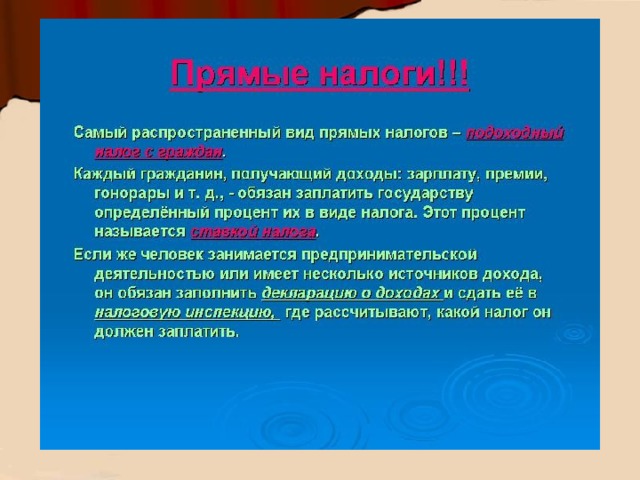

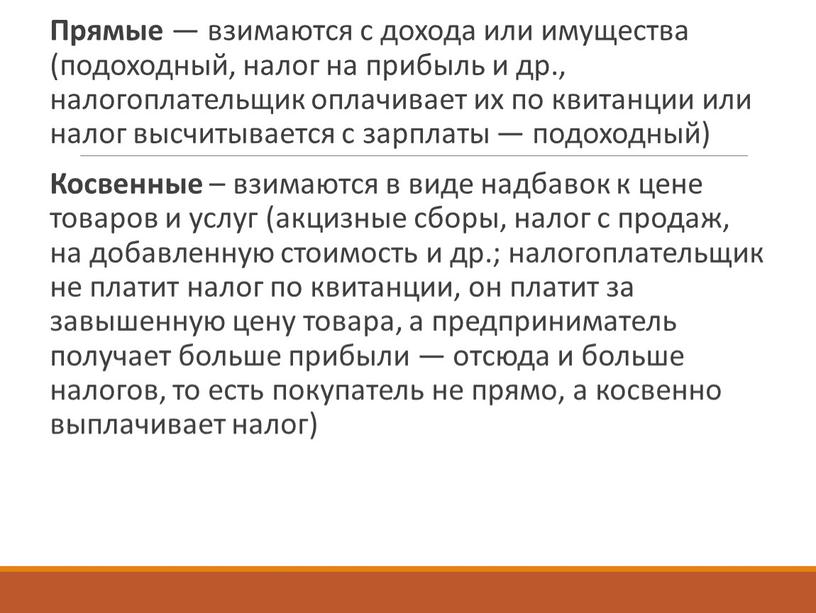

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

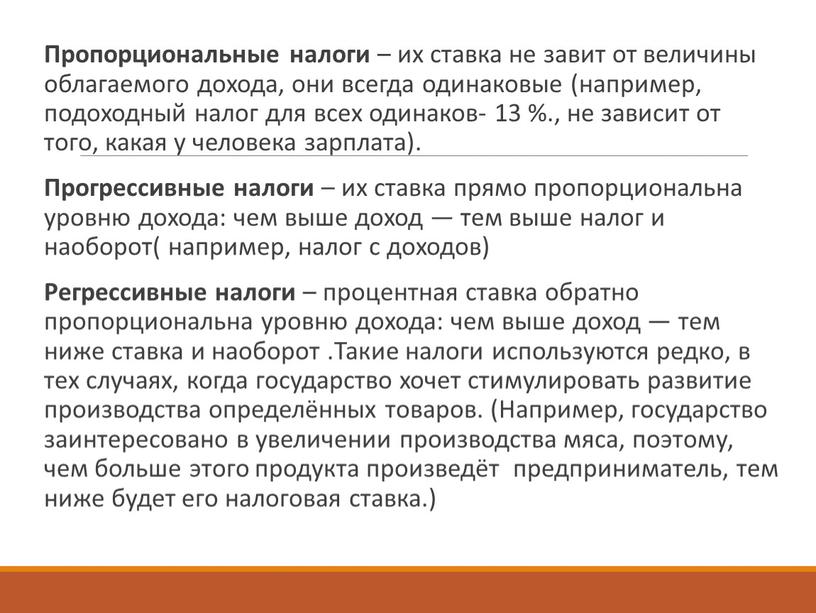

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

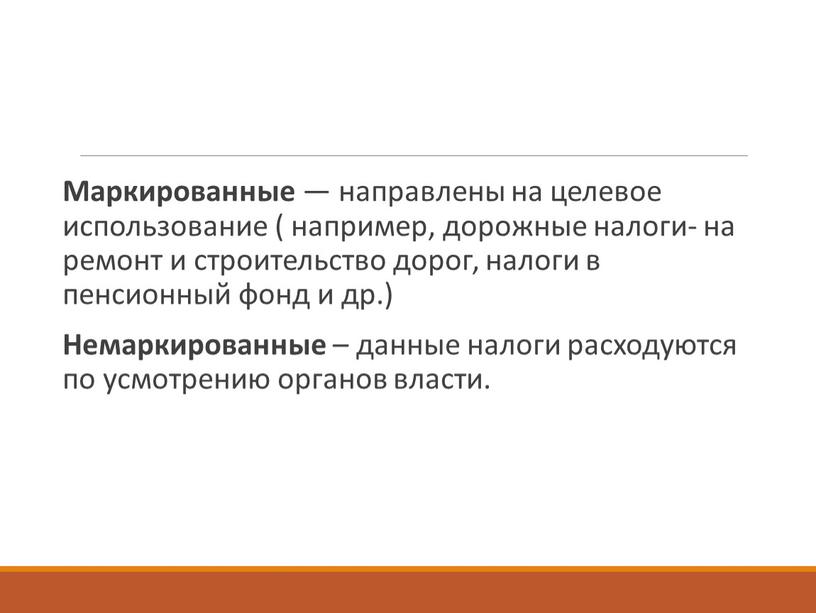

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

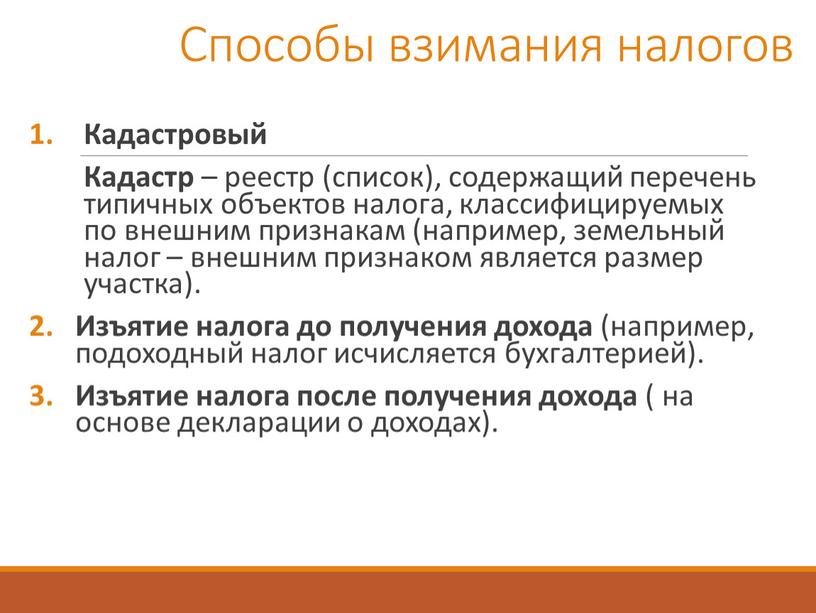

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

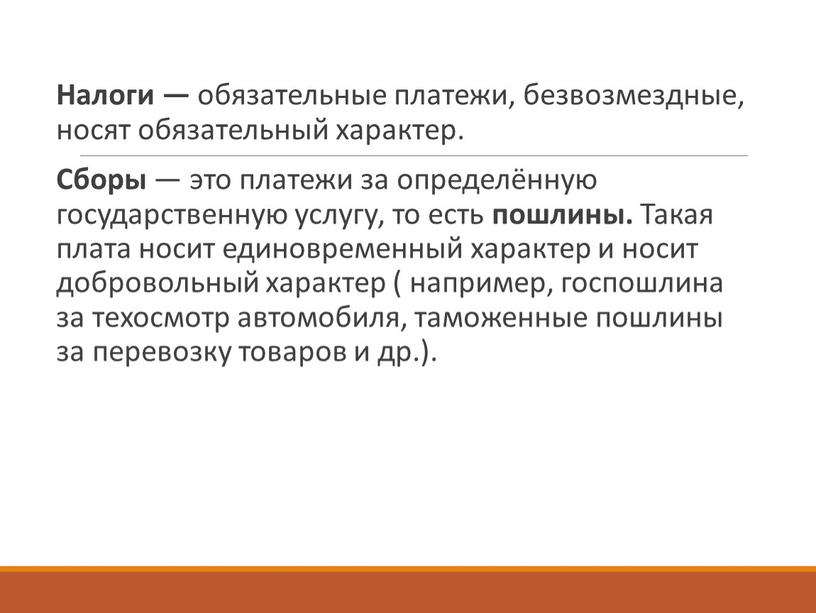

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

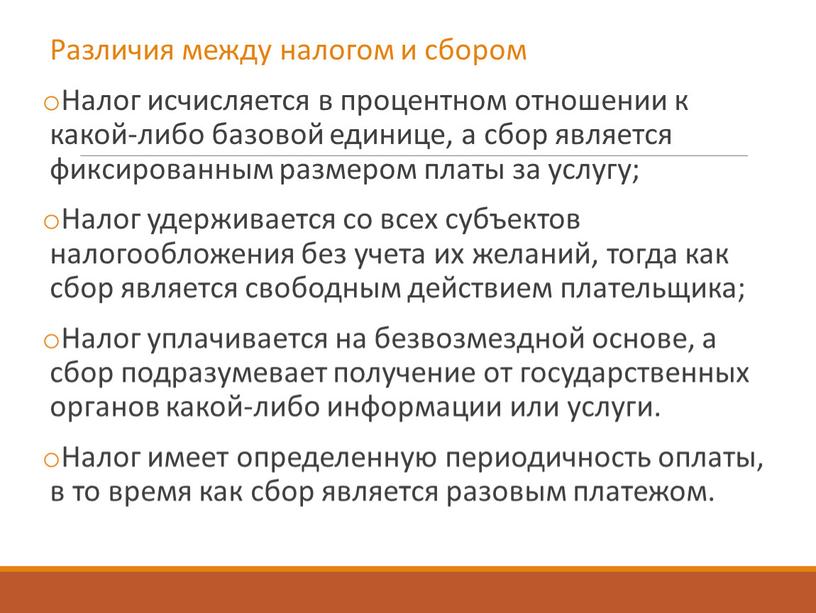

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

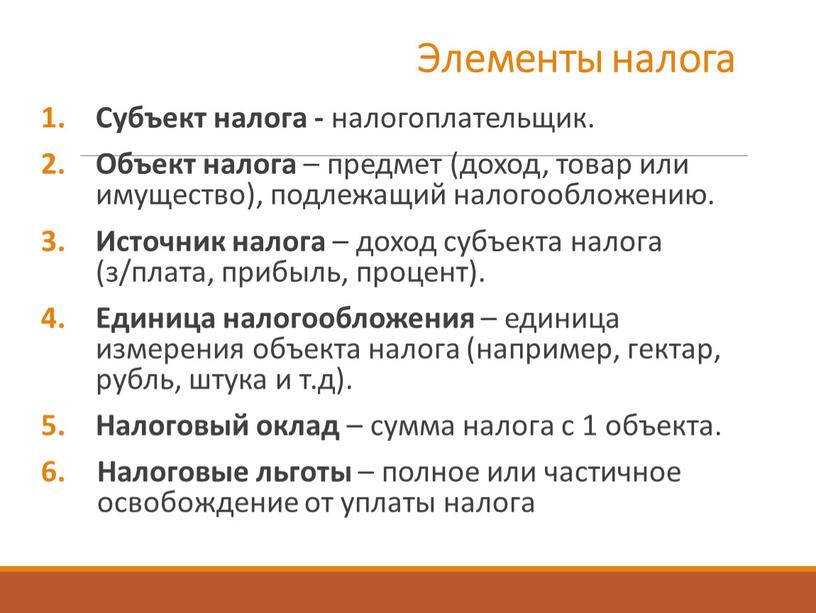

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Читайте также: