Налоги и ввп связь

Опубликовано: 18.05.2024

2014-02-03

4364

![]()

Вопрос

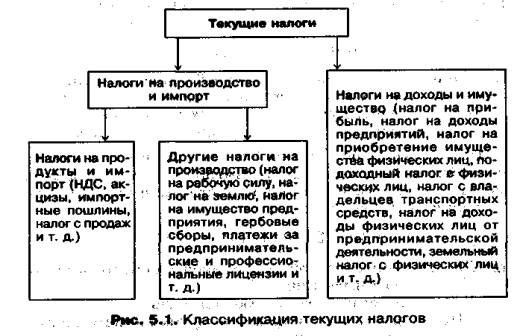

Классификация текущих налогов представлена на рис. 5.1. Как видно из рисунка, текущие налоги также делятся на две группы:

• налоги на производство и импорт;

• налоги на доходы и имущество.

|

Налоги на производство и импортпредставляют собой обязательные платежи, взимаемые с хозяйственных единиц - резидентов государством в связи с производством и импортом товаров и услуг и использованием в процессе этой деятельности трудовых, материальных и природных ресурсов (факторов производства). Данные налоги уплачиваются независимо от наличия прибыли. Налоги на прибыль и доходы не относятся к налогам на производство и импорт и отражаются в составе текущих трансфертов.

В свою очередь налоги на производство и импорт также делятся на две группы:

• налоги на продукты;

• другие налоги на производство.

Налоги на продукты взимаются пропорционально количеству или стоимости товаров и услуг, производимых или продаваемых производящей единицей — резидентом. К ним относятся, например, налог с оборота и аналогичные ему налоги, налог с продаж, налог, на добавленную стоимость, акцизы и т. д.

Налоги на импорт включают налоги на импортируемые товары и услуги.

Чистые налоги на продукты и импорт, на величину которых увеличивается сумма валовой добавленной стоимости отраслей (секторов) для расчета ВВП в рыночных ценах, определяются как разность между налогами и соответствующими субсидиями, т. е. текущими не компенсируемыми выплатами из государственного бюджета предприятиям, производящим определенные виды продукции.

В настоящее время косвенно измеряемые услуги финансового посредничества (которые определяются как разность между процентами, полученными и выплаченными (финансовыми посредниками) не распределяются между их потребителями и относятся к промежуточному потреблению условной единицы с нулевым выпуском. Поэтому сумма валовой добавленной стоимости отраслей или секторов экономики должна быть уменьшена на величину стоимости этих услуг.

Таким образом, общая формула расчета ВВП на основе валовой добавленной стоимости может быть представлена следующим образом:

ВВП = S - ВДС - КИУФП + ЧНПИ,

где КИУФП — косвенно измеренные услуги финансового посредничества; ЧНПИ — чистые налоги на продукты и импорт.

Производственным методом ВВП может быть также рассчитан на основе данных о выпуске товаров и услуг и промежуточном потреблении в целом по экономике.

Если выпуск товаров и услуг выражен в основных ценах, то формула исчисления ВВП выглядит следующим образом:

ВВП=В - ПП + Н - С = В - ПП+ ЧНПИ,

где В — выпуск товаров и услуг по экономике в целом; ПП — промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества.

Если выпуск товаров и услуг по экономике в целом определяется в ценах производителя, то ВВП вычисляют по следующей формуле:

ВВП = В - ПП + НДС + ЧНИ.

Распределительным методом (на стадии распределения) ВВП определяется как сумма первичных доходов, распределенных производственными единицами--резидентами между непосредственными участниками процесса производства товаров и услуг, т. е. как сумма расходов производителей-резидентов на оплату труда наемных работников — резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, оставшуюся у производителей после вычитания расходов, связанных с оплатой труда и уплатой налогов.

Формула расчета ВВП распределительным методом имеет вид

ВВП = ОТ + ЧН + ЧНИ +ВП + ВСД,

где ОТ — оплата труда наемных работников; ЧН — чистые налоги на производство; ВП — валовая прибыль; ВСД — валовые смешанные доходы.

Валовая прибыль и валовые смешанные доходы в СНС определяются балансовым методом как разность между ВВП, рассчитанным производственным методом, и другими видами первичных доходов Доплата труда, чистые налоги на производство и чистые налоги на импорт.

Поэтому данный метод не используется для определения объема ВВП, а применяется в основном для анализа процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП.

Методом конечного использования (на стадии конечного использования) ВВП рассчитывается как сумма конечного, потребления товаров и услуг и валового накопления с учетом сальдо экспорта и импорта товаров и услуг, что можно выразить следующей формулой:

ВВП = КП + ВН + (Э - И),

где КП — конечное потребление товаров и услуг;

ВН — валовое накопление;

Э - И — сальдо экспорта и импорта товаров.

Валовой внутренний продукт, рассчитанный на стадии конечного использования, равен сумме расходов на приобретение предназначенных для конечного использования (конечного потребления и накопления) товаров и услуг в ценах потребления и чистого экспорта товаров и услуг.

Расходы на конечное потребление подразделяют на расходы домашних хозяйств, государственных (бюджетных) учреждений и расходы некоммерческих организаций, обслуживающих домашние хозяйства. Кроме того, в расходах на конечное потребление выделяют расходы на товары, индивидуальные услуги и коллективные услуги.

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение (т. е. приобретение за вычетом реализации) ценностей.

Исчисление ВВП данным методом позволяет провести анализ основных пропорций использования ВВП и определить долю стоимости товаров и услуг, использованных для удовлетворения потребностей конечных потребителей и для увеличения национального богатства страны.

Расчет ВВП на основе разных методов, как правило, приводит к несовпадению его количественных оценок, что объясняется использованием различных источников информации. Однако обычно отклонения оценок ВЭЦ не превышают 1—2%. В статистических справочниках и сборниках несовпадения между оценками ВВП, полученными различными методами, отражаются в специальной статье "статистическое расхождение".

Рассмотрим методы расчета ВВП на разных стадиях воспроизводственного цикла на примере условных данных СНС.

Сущность налогов и налогообложения. Основные функции налогов. Виды налогов по объекту и субъекту, по характеру налогообложения, по целям использования, в зависимости от источников их покрытия. Динамика внутреннего валового продукта, методы его исчисления.

| Рубрика | Экономика и экономическая теория |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 23.01.2014 |

| Размер файла | 140,4 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

1. Налоги: сущность, функции, классификация

2. Влияние налогообложения на ВВП

Список использованной литературы

Налогообложение - это важнейший инструмент, способствующий ведению экономической политики государства. Для того, чтобы страна эффективно функционировала, необходимо сбалансированное и рациональное управление налогами. Налогообложение и Валовой Внутренний Продукт (ВВП) находятся в тесной связи, налогообложение оказывает сильное влияние на ВВП. Для того, чтобы эта связь была продуктивной, нужна непрерывная работа как законодательных, так и исполнительных органов государственной власти и местного самоуправления.

В настоящее время ВВП является важнейшим показателем развития экономики. А налогообложение, в свою очередь, существенно влияет на этот показатель, либо снижая его, либо, наоборот, повышая. Кроме этого, оно, несомненно, влияет и на всю экономику государства. Таким образом, налоги представляют собой важный рычаг управления экономикой.

В данном реферате будут освещены следующие задачи:

- раскрыть сущность налогов и налогообложения;

- раскрыть сущность ВВП и влияние налогообложения на ВВП России.

налог налогообложение продукт валовой

1. Налоги: сущность, функции, классификация

Налог в соответствии со ст. 8 Налогового кодекса -- это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

§ отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

§ направленность на финансирование деятельности государства или муниципальных образований.

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или препятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функции налога -- это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

§ фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

§ регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги, как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов:

Виды налогов по объекту:

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция -- это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

Виды налогов по субъекту:

В России существует трехуровневая система:

§ федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

§ региональные налоги, находятся в компетенции субъектов федерации;

§ местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен, не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики -- они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

§ пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

§ прогрессивные (доля налога в доходе с ростом дохода увеличивается);

§ регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то -- 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

§ налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

§ налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

§ налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

§ налоги, расходы по которым относятся на финансовые результаты:

§ налоги на прибыль, имущество предприятий, рекламу;

§ целевые сборы на содержание, благоустройство и уборку территории;

§ налог на содержание жилищного фонда и объектов социальной сферы;

§ сбор на нужды образовательных учреждений;

§ сборы за парковку автомобилей;

§ налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

2. Влияние налогообложения на ВВП

ВВП и его динамика

Валовой внутренний продукт является обобщающим экономическим показателем, который выражает в рыночных ценах совокупную стоимость товаров и услуг, созданных внутри страны и только с использованием факторов производства данной страны.

ВВП - это стоимость произведенных товаров и услуг, поэтому стоимость промежуточных товаров и услуг не входит в ВВП, чтобы избежать повторного счета и охарактеризовать конечный экономический результат в стране за рассматриваемый период времени.

ВВП - это внутренний продукт, потому что произведен резидентами, к которым относятся все хозяйствующие субъекты (предприятия и население) независимо от их национальной принадлежности и гражданства, имеющие экономический интерес на экономической территории данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться.

ВВП исчислен до вычета потребления основного капитала. Потребление основного капитала - это уменьшение стоимости основного капитала в течении отчетного периода в результате его физического и морального износа и случайных несущественных повреждений.

В макроэкономической науке принято выделять три метода исчисления ВВП:

2) суммирования расходов;

3) суммирования доходов.

Использование любого метода дает в итоге одинаковую величину ВВП. Но прежде чем перейти к рассмотрению методов расчета ВВП, заметим, что источники сведений для системы национальных счетов весьма разнообразны. Ими могут быть отчеты и обследования деятельности предприятий, бухгалтерские балансы, статистика розничных продаж, выборочные обследования различных отраслей промышленности, отчеты банков о прибылях и убытках, обследования бюджетов домашних хозяйств, налоговые декларации экономических субъектов и другие источники.

Различают номинальный ВВП, или ВВП, выраженный в текущих ценах, и реальный ВВП, или ВВП, выраженный в неизменных ценах (в ценах базисного года).

Динамика темпов роста ВВП России, %, 1991-2012 гг.

Налогообложение в РФ, его влияние на динамику ВВП

Экономическое развитие всех промышленно развитых стран характеризуется цикличностью. Цикличность экономического развития -- это непрерывные колебания рыночной экономики, когда рост производства сменяется спадом, повышение деловой активности -- понижением. Цикличность характеризуется периодическими взлетами и падениями рыночной конъюнктуры.

Особенностью циклического развития на современном этапе является активное вмешательство государства во весь ход экономического цикла, с тем, чтобы добиться большей устойчивости хозяйственного развития.

Государственные расходы и налоги активно используются властями для воздействия на экономическую ситуацию. Манипулируя ими, государство может повлиять на совокупный спрос и ВВП. Таким образом, государство увеличивает или сокращает и совокупный спрос на товары и услуги, и предложение на рынке произведенных в течение года конечных товаров и услуг (ВВП). В современной экономике неуклонно повышается удельный вес государственных финансов в общем объеме ВВП (включая госбюджет с его основными компонентами - государственными бюджетными расходами и налогами).

Манипулирование государственными расходами и налогами связано с конкретной деловой активностью - либо в периоды спадов, либо - подъемов. С его помощью властям удается поставить в зависимость от изменений величины государственных расходов и налогов динамику совокупного спроса и ВВП, способствуя их стабилизации. В связи с выполнением этих функций некоторые госрасходы и налоги в экономической теории называют "встроенными стабилизаторами" рыночной экономики.

В периоды подъемов иди спадов в экономике изменения в госрасходах и налогах, осуществляемые властями, оказывают разное воздействие на совокупный спрос и ВВП. Так, в период подъема государство сокращает свои расходы с тем, чтобы снизить рост совокупного спроса и ВВП. В период спада, наоборот, власти повышают бюджетные расходы, чтобы тем самым поддержать и совокупный спрос и ВВП.

В 2007 г. в экономике Российской Федерации наблюдался подъем: ВВП страны вырос на 8,5 % по сравнению с предыдущим 2006 г., в этот период госрасходы составили лишь 34,2 % ВВП В начале 2008 г. тенденция роста ВВП продолжалась, но уже летом 2008 г. Россию вслед за всем миром охватил глобальный финансовый кризис, от которого пострадали многие банки, крупные и мелкие компании и практически большинство населения страны. В 2009 г. кризис продолжал углубляться. Для изменения негативных тенденций в экономике государство предприняло активные попытки: увеличились госрасходы, они составили в 2009 г. 41,4 % ВВП.

Динамика ВВП и расходов консолидированного бюджета РФ (млрд. руб.)

Как и зачем его считают

ВВП расшифровывается как валовой внутренний продукт. Чаще всего с помощью него оценивают, насколько хорошо или плохо обстоят дела в экономике.

Валовой внутренний продукт — это рыночная стоимость всех произведенных в стране товаров и услуг для конечного использования, то есть предназначенных для потребления, а не для производства других товаров или услуг. Также ВВП можно рассчитать как общий доход граждан, компаний и государства за определенный период.

Обычно ВВП считают за год, но его можно рассчитать и за другой период, например за квартал.

ВВП в нынешнем виде появился в 1930-х годах , а уже в следующем десятилетии стал стандартом для оценки экономики страны. Но ее и раньше пытались оценивать как нечто целое. Например, во Франции в 1665 году Уильям Петти хотел просчитать, сможет ли Англия вести войну с Голландией и финансировать ее за счет налогов.

Если сложить показатели валового внутреннего продукта всех стран, можно узнать мировой ВВП. Его изменение в разные годы показывает, что происходит с мировой экономикой: если ВВП растет — все хорошо, если падает — значит, пришел кризис.

В России часто используют еще один показатель — валовой региональный продукт, или ВРП. Его значение показывает, сколько товаров и услуг произведено в конкретном регионе.

Данные о ВВП России раз в квартал публикует Росстат.

Что такое ВВП на душу населения. Кроме ВВП для всего государства отдельно рассчитывают ВВП на душу населения. Он равен значению ВВП, поделенному на количество жителей страны.

ВВП на душу населения показывает уровень экономической активности и качество жизни людей. Чем выше этот показатель, тем больше и продуктивнее работают граждане и, соответственно, в среднем больше зарабатывают.

Чем отличается от ВНП. До 1993 года экономисты использовали еще один показатель — валовой национальный продукт, или ВНП, но сейчас о нем говорят реже.

В отличие от ВВП, который показывает стоимость товаров и услуг, созданных внутри страны, ВНП показывает стоимость товаров и услуг, созданных резидентами государства. Причем неважно, где они находятся: внутри страны или за рубежом.

В 1993 году ООН выпустила рекомендации по расчету системы национальных счетов, где ВНП заменили валовым национальным доходом — ВНД. Его рассчитывают как ВВП плюс доходы, полученные гражданами страны из-за границы, минус доходы, вывезенные иностранцами.

Структура

- Расходов людей и организаций.

- Товаров и услуг, которые люди приобрели в этом году, но не использовали. Научно это называется «валовым накоплением».

- Чистого экспорта товаров и услуг — то есть разницы между экспортом и импортом.

Кроме расчета самого ВВП и ВВП на душу населения статистики смотрят вклад каждой сферы экономической деятельности в валовой внутренний продукт. То есть изучают структуру ВВП по отраслям. Это помогает понять, какие направления развиваются быстрее, а какие проседают.

Например, считается, что экономика России основана на добыче полезных ископаемых — в первую очередь нефти и газа. Но если посмотреть на структуру ВВП в 2019 году, то окажется, что самую большую долю занимают обрабатывающие производства — 14,6%. На втором месте торговля — 13,7%. А добыча полезных ископаемых лишь на третьем — 12,6%.

Виды ВВП

Номинальный ВВП учитывает стоимость всех произведенных товаров и услуг в текущих рыночных ценах. Он зависит от того, как меняется индекс цен и доходов в экономике. Если в стране инфляция — номинальный ВВП растет, даже если объемы производства остаются на том же уровне, ведь произведенные товары и услуги просто стали стоить дороже.

Реальный ВВП учитывает только изменение объемов производства. Для этого стоимость товаров и услуг рассчитывают в ценах того года, с которым сравнивают показатель. Например, чтобы узнать, как изменился реальный ВВП за год, товары, произведенные в 2019 году, оценят по их стоимости в 2018.

Для чего используется показатель ВВП

ВВП нужен для того, чтобы понимать, хорошо ли работает экономика государства: если валовой внутренний продукт растет — страна развивается. Кроме этого, ВВП помогает оценить, как разные макроэкономические показатели влияют на рынок. Например, инфляция — на расходы населения, а экспорт — на курс валют.

Пересчитав ВВП разных стран в одну валюту по биржевому курсу, можно сравнить экономики разных государств. Часто ВВП сравнивают по паритету покупательной способности — это соотношение двух валют исходя из цен на одинаковые товары в двух странах.

Некоторые экономисты считают, что с помощью ВВП очень сложно оценить благосостояние людей и что существуют другие, более подходящие показатели. Например, в странах, где большое неравенство доходов, богатеет лишь малая часть граждан. На жизни остальных рост производства никак не сказывается: ВВП на душу населения растет, а среднестатистические граждане живут плохо.

Во Франции в 2007 году создали специальную комиссию по измерению эффективности экономики и социального прогресса. Председатель этой комиссии Джозеф Стиглиц написал книгу «Неверно оценивая нашу жизнь. Почему ВВП не имеет смысла».

Что не отражается в ВВП

При расчете ВВП не учитывают доходы, которые не связаны с производством. Например:

- сделки с ценными бумагами, в том числе на фондовом рынке;

- государственные безвозмездные расходы — пенсии, пособия, стипендии, субсидии, дотации;

- подарки, благотворительные взносы и материальную помощь;

- продажу подержанных товаров — их стоимость уже посчитали при производстве.

Также не учитываются товары и услуги, произведенные за прошлый период, и рост стоимости активов.

Теневая экономика может включаться в ВВП, однако расчет ее размеров не очень точный из-за сложности оценки. Например, в 2017 году теневая экономика, по мнению Росстата, составляла порядка 12,7% ВВП России.

Как рассчитать ВВП

Существует три способа рассчитать внутренний валовой продукт.

По доходам — показывает, сколько денег заработано в стране. Еще этот метод называют распределительным, а Росстат использует термин «ВВП, полученный методом формирования по источникам доходов».

Чтобы посчитать все доходы в стране, складывают несколько показателей:

- Оплату труда работников, то есть зарплаты, премии и другие выплаты.

- Валовую прибыль всех предприятий и организаций, то есть разницу между выручкой и себестоимостью товаров.

- Доходы от сдачи имущества в аренду.

- Налоги на импорт и производство.

- Амортизацию.

- Доходы от вложения капитала.

Из получившейся суммы вычитают субсидии и доход, полученный из-за границы. Итоговая цифра — показатель ВВП.

По расходам — показывает, сколько денег потрачено. Росстат использует термин «ВВП, рассчитанный методом использования доходов».

Для этого тоже суммируют несколько показателей:

- Инвестиционные расходы — вложения в модернизацию производства.

- Траты населения.

- Государственные расходы — зарплаты бюджетникам, оборона и т. д.

- Чистый экспорт — разница между импортом и экспортом товаров и услуг.

По добавленной стоимости — показывает, на какую сумму произведено продукции. Росстат использует термин «ВВП, при расчете производственным методом».

Какие показатели рассчитывают вместе с ВВП

Кроме ВВП на душу населения и ВНД вместе с валовым внутренним продуктом часто рассчитывают еще несколько экономических показателей.

Чистый национальный продукт — это ВНП после вычета амортизации.

Потенциальный валовой внутренний продукт — это ВВП, который получится при полной занятости населения и использовании всех технологических ресурсов. Он отражает потенциал экономики. Разница между фактическим и потенциальным ВВП называется разрывом ВВП.

Дефлятор ВВП — ценовой индекс, который показывает, во сколько раз уровень цен всех произведенных в текущем году товаров и услуг больше уровня цен года, с которым сравнивают показатель. При расчете дефлятора учитывают только продукцию, которая произведена в стране, поэтому получается внутренняя инфляция.

Как увеличить ВВП

Чтобы увеличить валовой внутренний продукт, нужно повлиять на показатели, из которых складывается ВВП.

Повышать число занятых. Это можно сделать двумя путями: на коротком отрезке времени в несколько лет поможет борьба с безработицей, на длинном в несколько десятилетий — повышение рождаемости, снижение смертности и увеличение продолжительности жизни.

Повышать уровень жизни населения. Чем богаче живут люди, тем выше их расходы. Чем лучше у них образование, тем более ценные товары и услуги они смогут производить.

Снижать издержки производства через модернизацию оборудования и повышение квалификации сотрудников. Так будет расти производительность труда и добавленная стоимость продукции.

Делать теневую экономику легальной — выводить из тени самозанятых, бороться с зарплатами в конвертах и так далее. Нелегальный сектор экономики при расчете ВВП тяжело учесть, хотя фактически добавленная стоимость производится.

Снижать социальные выплаты и направлять эти деньги на государственные расходы, которые учитываются при расчете ВВП: капитальное строительство, инвестиции, создание новых рабочих мест.

ВВП России

По итогам 2019 года номинальный ВВП России составил 110 трлн рублей, или 1,67 трлн долларов США. ВВП на душу населения — примерно 750 тыс. рублей, или 11,4 тыс. долларов. Индекс-дефлятор по отношению к 2018 году — 103,8%.

номинальный ВВП России в 2019 году

В 2019 году ВВП России вырос на 1,3% по сравнению с 2018. В последние десять лет ежегодный рост составляет в среднем 1—1,5% .

Самым неудачным был 2015 год — статистики зафиксировали падение ВВП на 2%. Экономика не успела восстановиться после кризиса 2014 года, также ситуацию усугубили санкции западных стран. В итоге в 2015 году экспорт снизился почти на 70%, инвестиции в основной капитал — на 8,4%, промпроизводство — на 3,4%, а реальные доходы населения — на 4%.

Сравнение ВВП России и других стран

По размеру ВВП в 2019 году Россия занимала 12 место среди стран мира. По показателю ВВП на душу населения — 82 место.

Прогноз ВВП России на 2020 год

Экономисты ожидают, что по итогам года показатель валового внутреннего продукта снизится по сравнению с ВВП за 2019 год. Из-за коронавируса и самоизоляции производство резко упало, покупательская активность тоже. Это касается не только российской экономики, но и других стран: предприятия по всему закрывались на карантин, упали объемы перевозок. А значит, снизился спрос на российские полезные ископаемые — металлы, нефть и газ.

Центробанк считает, что по итогам 2020 года ВВП России снизится на 4,5—5,5% . Но уже в 2021 году рост составит 3,5%—4,5% .

Министерство экономического развития дает более пессимистичный прогноз: в 2020 году — падение на 5%, в 2021 — рост на 2,8%.

Министерство финансов заложило в базовый, то есть наиболее вероятный сценарий развития экономической ситуации, сокращение ВВП на 5%.

Система национальных счетов. Основные абсолютные макроэкономические показатели содержатся в системе национальных счетов (полное название: система счетов национального продукта и дохода). Система национальных счетов была разработана в конце 1920-х гг. группой американских ученых, сотрудников Национального бюро экономических исследований, под руководством будущего лауреата Нобелевской премии Саймона Кузнеца.

Попытки разработать систему макроэкономических показателей, позволяющих оценить состояние национальной экономики, предпринимались в разных странах еще в годы Первой мировой войны; тогда это делалось с целью оценки военного и экономического потенциала воюющих держав. Дальнейшее развитие эти стремления получили в середине 1920-х гг. в период бурного подъема экономики развитых стран (так называемый период процветания). Их целью было прогнозирование тенденций экономического развития. Причем исследования проводились не только в специально созданной в начале 1920-х гг. в США частной организации – Национальном бюро экономических исследований, где эту работу возглавил известный американский экономист Уэсли Клер Митчелл, занимавшийся изучением проблем экономического цикла (что невозможно при отсутствии системы макроэкономических показателей). Параллельно работы в этом направлении велись и в Советской России во всероссийском (а впоследствии всесоюзном) Высшем совете народного хозяйства (ВСНХ) в связи с необходимостью разработки пятилетних планов развития экономики страны, а также для оценки тенденций развития мировой экономики и перспектив мировой революции.

В октябре 1929 г. разразился крах на Нью-Йоркской фондовой бирже, положивший начало самому глубокому и продолжительному мировому экономическому кризису – Великому краху, или Великой депрессии 1929–1933 гг. В связи с этим уже в начале 1930 г. конгресс США принял постановление о необходимости разработки системы индикаторов (показателей), которые позволили бы оценить состояние американской экономики. Практически такая система уже была создана.

После Второй мировой войны большинство стран в соответствии с рекомендациями Организации Объединенных Наций стали использовать методику расчета макроэкономических показателей, заложенную в системе национальных счетов, что позволяет производить макроэкономические сопоставления по разным странам мира. Россия (СССР) начала использовать эту методику с 1987 г.

Система национальных счетов (СНС) – это совокупность статистических макроэкономических показателей, характеризующих величину совокупного продукта (выпуска) и совокупного дохода, позволяющих оценить состояние национальной экономики.

СНС содержит три основных показателя совокупного выпуска (объема производства) – валовой внутренний продукт (ВВП), валовой национальный продукт (ВНП), чистый внутренний продукт (ЧВП) и три показателя совокупного дохода – национальный доход (НД), личный доход (ЛД), располагаемый личный доход (РЛД).

До конца 1980-х гг. основным показателем, характеризующим совокупный объем производства, был показатель ВНП. В современных условиях в связи с интернационализацией экономических и хозяйственных связей и трудностями подсчета ВНП из-за того, что национальные факторы производства каждой страны используются во многих других странах мира, основным показателем совокупного объема выпуска стал ВВП.

Валовой внутренний продукт – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных на территории страны с помощью как национальных (принадлежащих гражданам страны), так и иностранных (принадлежащих иностранцам) факторов производства в течение одного года. Разберем данное определение подробно, концентрируя внимание отдельно на каждом его слове.

1. Совокупная: ВВП – это агрегированный показатель, характеризующий весь объем производства, совокупный выпуск.

2. Рыночная: в стоимость ВВП включаются только официальные рыночные сделки, т. е. те, которые прошли через процесс купли-продажи и были официально зарегистрированы. Поэтому в ВВП не включаются: а) труд на себя (когда человек сам себе строит дом, вяжет свитер, ремонтирует квартиру; мастер сам себе чинит телевизор или автомобиль; парикмахер делает себе прическу и т. п.); б) труд на безвозмездной основе (дружеская помощь соседу в починке забора, приятелю в производстве ремонта, знакомому, чтобы довезти его до аэропорта, и др.); в) стоимость товаров и услуг, производимых теневой экономикой.

Что касается последней, то, хотя продажа продукции, произведенной подпольно, является рыночной сделкой, однако она официально не регистрируется и не фиксируется налоговыми органами. Объем производства этого «сектора» экономики составляет в развитых странах от трети до половины совокупного выпуска. Под теневой экономикой понимаются те виды производств и деятельности, которые официально не зарегистрированы и не учитываются национальными статистическими и налоговыми службами. К теневой экономике, таким образом, относятся не только незаконные виды деятельности (наркобизнес, подпольные притоны и игорные дома), но и вполне легальные виды, прибыль от которых, однако, укрывается от уплаты налогов. Для оценки доли теневой экономики не существует прямых методов подсчета, и, как правило, используются косвенные методы, такие как дополнительный расход электроэнергии сверх необходимого для обеспечения официального производства и дополнительная денежная масса (количество денег) в обращении сверх необходимой для обслуживания официальных сделок.

3. Стоимость: ВВП измеряет национальный объем производства в денежном выражении, т. е. в стоимостной форме, поскольку иначе невозможно «сложить» яблоки с дубленками, автомобилями, компьютерами, CD-плейерами, пепси-колой и т. д. Деньги служат всеобщим эквивалентом стоимости всех товаров, единым измерителем, позволяющим оценить ценность всех разнообразных видов товаров и услуг.

4. Конечных: вся продукция, производимая экономикой, делится на конечную и промежуточную. Конечной называется продукция, которая идет в конечное потребление и не предназначена для дальнейшей производственной переработки или перепродажи. Промежуточная продукция идет в дальнейший процесс производства или перепродажу. Как правило, к промежуточной продукции относят сырье, материалы, полуфабрикаты и т. п. Однако в зависимости от способа использования один и тот же товар может быть и промежуточным продуктом, и конечным. Например, мясо, купленное домохозяйкой для борща, является конечным продуктом, так как пошло в конечное потребление, а мясо, купленное и вложенное в чизбургер, – промежуточным, так как будет подвергнуто переработке в чизбургер, который и будет в данном случае конечным продуктом.

В ВВП включается только стоимость конечной продукции, с тем чтобы избежать повторного (двойного) счета. Дело в том, что, например, в стоимость автомобиля включается стоимость железа, из которого делают сталь; стали, из которой получают прокат; проката, из которого сделан автомобиль. Подсчет стоимости конечной продукции поэтому ведется по добавленной стоимости. Рассмотрим это на примере (табл. 1).

Предположим, что фермер вырастил зерно и продал его за 5 долл. мельнику, который смолол зерно в муку. Мельник за 8 долл. продал муку пекарю, который сделал из нее тесто и испек хлеб. Выпечку пекарь за 17 долл. продал булочнику, а тот продал хлеб покупателю за 25 долл. Зерно для мельника, мука для пекаря, выпечка для булочника являются промежуточной продукцией, а хлеб, который булочник продал покупателю, – конечной продукцией.

Таблица 1

В первом столбце представлена стоимость всех продаж (общая выручка от продаж всех экономических агентов), равная 55 долл., во втором – стоимость промежуточной продукции (30 долл.), в третьем – сумма добавленных стоимостей (25 долл.). Таким образом, добавленная стоимость – это чистый вклад каждого производителя (фирмы) в национальный объем производства. Сумма добавленных стоимостей (25 долл.) равна стоимости конечной продукции, т. е. той сумме, которую заплатил конечный потребитель (25 долл.). Поэтому во избежание повторного счета в ВВП включается только добавленная стоимость, равная стоимости конечной продукции.

Добавленная стоимость – это разница между общей выручкой от продаж и стоимостью промежуточной продукции (т. е. стоимостью сырья и материалов, которые каждый производитель (фирма) покупает у других фирм). В нашем примере: 55–30 = 25 (долл.). При этом все внутренние затраты фирмы (на выплату заработной платы, амортизацию, аренду капитала и др.), а также ее прибыль включаются в добавленную стоимость.

5. Товаров и услуг: все, что не является товаром или услугой, не включается в ВВП. Те платежи, которые делаются не в обмен на товары и услуги, не учитываются в стоимости ВВП. К таким платежам относятся трансфертные выплаты и непроизводительные (финансовые) сделки.

Трансфертные платежи делятся на частные и государственные и представляют собой как бы подарок. К частным трансфертам относятся в первую очередь выплаты, которые родители делают детям; дары, которые друг другу делают родственники, и т. п. Государственные трансферты – это выплаты, которые государство делает домохозяйствам по системе социального обеспечения и фирмам в виде субсидий.

Трансферты не включаются в стоимость ВВП, во-первых, потому, что в результате этой выплаты не происходит изменение величины ВВП, не производится ничего нового (ни товара, ни услуги), и совокупный доход лишь перераспределяется; а во-вторых, чтобы избежать двойного счета, поскольку трансфертные платежи включаются в потребительские расходы домохозяйств (это часть их располагаемого дохода) и в инвестиционные расходы фирм (в качестве субсидий).

К финансовым сделкам относятся купля и продажа ценных бумаг (акций и облигаций) на фондовом рынке. Поскольку за ценной бумагой также не стоит оплата ни товара, ни услуги, эти сделки не изменяют величину ВВП и являются результатом перераспределения средств между экономическими агентами. (Однако следует иметь в виду, что выплата доходов по ценным бумагам обязательно включается в стоимость ВВП, поскольку является платой за экономический ресурс, т. е. факторным доходом, частью национального дохода.)

Не включаются в ВВП также все перепродажи (продажи подержанных вещей).

6. Произведенных на территории страны с помощью как национальных, так и иностранных факторов производства: это утверждение важно для того, чтобы понять отличие показателя ВВП от ВНП. ВВП представляет собой совокупную рыночную стоимость всех конечных товаров и услуг, произведенных на территории данной страны, – неважно, с помощью национальных или иностранных факторов производства; в данном случае важен лишь территориальный фактор. А ВНП – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных с помощью национальных факторов, и здесь не имеет значения, на территории данной страны или в других странах эти товары и услуги произведены, важно лишь условие национальной принадлежности. В большинстве развитых стран отличие ВНП от ВВП не превышает 1 %, разница между ними значима для стран, получающих существенные доходы от туризма (Кипр, Греция) или предоставляющих услуги, в первую очередь банковские, гражданам других стран (Люксембург, Швейцария).

Величина ВВП отличается от величины ВНП на величину чистого дохода (стоимости продукции), созданного за счет иностранных факторов производства на территории данной страны (ЧДИФ), который равен разнице между доходом, заработанным иностранными факторами (экономическими ресурсами) на территории данной страны, и доходом, заработанным национальными факторами в других странах, следовательно:

ВВП = ВНП + ЧДИФ.

Величина ЧДИФ может быть как положительной, так и отрицательной. Она будет положительной, если принадлежащие иностранцам ресурсы произвели на территории данной страны продукции и дохода больше, чем национальные ресурсы создали за рубежом. Если же принадлежащие гражданам данной страны ресурсы в других странах произвели продукции и дохода больше, чем иностранные ресурсы в данной стране, то величина ЧДИФ будет отрицательной.

7. В течение одного года: в соответствии с этим условием все товары, произведенные в предыдущие годы, десятилетия, эпохи, не учитываются при подсчете ВВП, поскольку они уже были учтены в стоимости ВВП соответствующих лет. Поэтому, чтобы избежать двойного счета, в ВВП включается только стоимость объема производства данного года.

Способы измерения ВВП. Для расчета ВВП может быть использовано три метода: 1) по расходам (метод конечного использования); 2) по доходам (распределительный метод); 3) по добавленной стоимости (производственный метод). Использование этих методов дает одинаковый результат, поскольку в экономике совокупный доход равен величине совокупных расходов, а величина добавленной стоимости равна стоимости конечной продукции, при этом величина стоимости конечной продукции есть не что иное, как сумма расходов конечных потребителей на покупку совокупного продукта.

ВВП, подсчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, поскольку в данном случае мы учитываем, кто выступил конечным потребителем произведенных в экономике товаров и услуг, кто израсходовал средства на их покупку. При подсчете ВВП по расходам суммируются: 1) расходы домохозяйств (потребительские расходы); 2) расходы фирм (инвестиционные расходы); 3) расходы государства (государственные закупки товаров и услуг); 4) расходы иностранного сектора (расходы на чистый экспорт).

1. Потребительские расходы (С) – это расходы домохозяйств на покупку товаров и услуг. В развитых странах они составляют от 2/3 до 3/4 совокупных расходов и включают в себя:

1) расходы на текущее потребление, т. е. на покупку товаров краткосрочного – менее одного года – пользования (одежда независимо от срока ее действительного использования – 1 день или 5 лет – относится к текущему потреблению);

2) расходы на товары длительного пользования, т. е. на покупку товаров, срок службы которых составляет более одного года (к ним относятся мебель, бытовая техника, автомобили, яхты, личные самолеты и др., при этом исключение составляют расходы на покупку жилья, которые считаются не потребительскими, а инвестиционными расходами домохозяйств);

3) расходы на услуги (поскольку современную жизнь невозможно представить себе без наличия большого спектра услуг, причем доля расходов на услуги в общей сумме потребительских расходов постоянно возрастает).

Таким образом, формула для расчета потребительских расходов будет выглядеть так:

потребительские расходы = расходы домохозяйств на текущее потребление + расходы на товары длительного пользования (за исключением расходов домохозяйств на покупку жилья) + расходы на услуги.

2. Инвестиционные расходы (I) – это расходы фирм и домохозяйств на покупку инвестиционных товаров. Под инвестиционными товарами понимаются товары, увеличивающие запас капитала. Инвестиционные расходы включают в себя:

1) инвестиции в основной капитал, т. е. расходы фирм на покупку оборудования и промышленное строительство (промышленные здания и сооружения);

2) инвестиции в жилищное строительство, т. е. расходы домохозяйств на покупку жилья;

3) инвестиции в запасы (товарно-материальные запасы): а) запасы сырья и материалов, необходимые для обеспечения непрерывности процесса производства; б) незавершенное производство, что связано с технологией производственного процесса; в) запасы готовой (произведенной фирмой), но еще не проданной продукции.

Инвестиции в основной капитал и инвестиции в жилищное строительство составляют фиксированные инвестиции. Инвестиции в запасы представляют собой изменяющуюся часть инвестиций, и при подсчете по расходам в ВВП включается не величина запасов, а изменение запасов, которое произошло в течение года. Если величина запасов увеличилась, то ВВП увеличивается на соответствующую величину, поскольку это означает, что в данном году были сделаны дополнительные инвестиции, увеличившие запасы. Если их величина уменьшилась, это означает, что в данном году была продана продукция, произведенная и пополнившая запасы в предыдущем году, следовательно, ВВП данного года следует уменьшить на величину сокращения запасов. Таким образом, инвестиции в запасы могут быть как положительной, так и отрицательной величиной.

В системе национальных счетов (и, соответственно, в макроэкономике) под инвестициями понимаются только расходы на покупку инвестиционных товаров (оборудования и сооружений), т. е. товаров, с помощью которых осуществляется процесс производства и которые увеличивают запас капитала (капитальных активов), а не любое вложение средств с целью получения дохода в будущем. Поэтому к инвестициям в системе национальных счетов не относится покупка акций и облигаций (поскольку это означает лишь передачу прав собственности на уже существующие активы), антиквариата, произведений искусства (так как это перепродажа уже существующих активов), иностранной валюты и т. п. При подсчете ВВП по расходам под инвестициями понимают валовые внутренние частные инвестиции.

Валовые инвестиции (Igross) представляют собой совокупные инвестиции, включающие в себя как восстановительные инвестиции (амортизацию) – А, так и чистые инвестиции – Inet:

Igross = A + Inet.

Такое деление инвестиций связано с особенностями функционирования основного капитала. Дело в том, что в процессе своего использования основной капитал изнашивается, «потребляется» и требует замены, «восстановления» износа. Та часть инвестиций, которая идет на возмещение износа основного капитала, носит название восстановительных инвестиций, или амортизации. В системе национальных счетов эти инвестиции фигурируют под названием «capital consumption allowances», что можно перевести как «стоимость потребленного капитала» или «потребление основного капитала» в экономике. Таким образом, деление инвестиций на чистые инвестиции и амортизацию имеет отношение только к основному капиталу. Инвестиции в запасы – это чистые инвестиции.

Чистые инвестиции – это дополнительные инвестиции, увеличивающие размеры капитала фирм. Значение чистых инвестиций состоит в том, что они являются основой расширения производства, роста объема выпуска. Если в экономике есть чистые инвестиции Inet > 0, т. е. валовые инвестиции превышают амортизацию (восстановительные инвестиции): Igross > A, то это означает, что в каждом следующем году реальный объем производства будет больше, чем в предыдущем. Если валовые инвестиции равны амортизации Igross = A, т. е. Inet = 0, то это ситуация так называемого «нулевого» роста, когда в экономике в каждом следующем году производится столько же, сколько в предыдущем. Если же чистые инвестиции отрицательны Inet 1, то реальный ВВП будет меньше номинального. В этом случае проводится операция дефлирования (снижения уровня цен текущего года до уровня цен базового года, т. е. искусственная дефляция). Если же за период от базового года до текущего уровень цен снизился, т. е. дефлятор ВВП

Глава 4.

ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ.

§ 10. Основные макроэкономические показатели

Валовой внутренний продукт (ВВП) – это рыночная стоимость конечных товаров и услуг, произведённых в стране за 1 год (или квартал). Для того чтобы сравнивать экономики разных стран, ВВП обычно рассчитывают в долларах США, переводя стоимость в национальной валюте в долларовый эквивалент.

Валовой национальный продукт (ВНП) – это рыночная стоимость конечных товаров и услуг, произведённых отечественными товаропроизводителями (резидентами) во всём мире. Например, продукция компании «ЛУКОйЛ», произведённая на зарубежных предприятиях, входит в ВНП.

В ВВП не учитываются продукция или услуги, произведённые в домашнем хозяйстве, если они не продавались на рынке, а так-же деятельность скрытой от налогов «теневой» экономики.

ВВП даёт информацию о размере экономики, темпах роста и результатах её функционирования в течение одного года. Темп роста реального ВВП часто используется как показатель общего состояния экономики. При устойчивом росте ВВП, во-первых, устойчиво растёт экономика, во-вторых, расширяется производство, а в-третьих, увеличивается занятость, так как компании нанимают больше работников на свои предприятия и люди зарабатывают больше денег.

Методы подсчёта ВВП и ВНП. С помощью показателей валового продукта можно измерить объём годового (квартального, месячного) выпуска товаров и услуг в экономике. Эта общая сводная величина валового продукта показывает, из чего она складывается и на что расходуется.

Соответственно, ВВП или ВНП может быть определён одним из трёх методов путём суммирования:

1) добавленной стоимости по всем отраслям национальной экономики (ВВП по производству или по отраслям);

2) всех расходов на покупку общего объёма произведённой в данном году продукции (ВВП по расходам);

3) всех доходов, полученных в стране от производства продукции данного года (ВВП по доходам).

В состав ВВП входит степень износа оборудования, зданий и т.д. – основных фондов, которые используются при производстве продукции. Этот износ основных фондов (называемый амортизацией) вычитается из ВВП. В результате мы получаем чистый внутренний продукт (ЧВП).

Исключение двойного счёта при расчёте ВВП. Для того чтобы правильно рассчитать совокупный объём производства, необходимо все продукты и услуги, произведённые в данном году, учесть не более одного раза. Большинство продуктов проходят несколько производственных стадий, прежде чем попадают на рынок. В результате отдельные части и компоненты продуктов покупаются и продаются несколько раз. Таким образом, чтобы избежать многократного учёта компонентов продуктов, которые продаются и перепродаются, при расчёте ВВП учитывается только рыночная стоимость конечных продуктов и исключаются сделки с промежуточной продукцией. Под конечным продуктом мы понимаем товары и услуги, которые покупаются для конечного пользования, а не для перепродажи, дальнейшей обработки или переработки. Объём продаж конечных продуктов включается в ВВП, а объём продаж промежуточных продуктов исключается из него, потому что в стоимость конечных продуктов уже входят все промежуточные стадии (сделки). Отдельный учёт сделок с промежуточными продуктами означал бы двойной счёт и завышенную оценку ВВП.

Чтобы при расчёте ВВП и национального дохода избежать двойного счёта, в него необходимо включать только добавленную стоимость, созданную каждой фирмой. Добавленная стоимость – это рыночная стоимость продукции, произведённой фирмой, за вычетом стоимости потреблённых сырья и материалов, приобретённых у поставщиков. Следовательно, при реальном исчислении ВВП необходимо учитывать всю совокупность добавленных стоимостей, произведённых всеми фирмами на территории страны. Поэтому ВВП можно рассматривать как сумму всех добавленных стоимостей произведённых в стране товаров и услуг.

ВВП страны обычно рассчитывает национальное статистическое учреждение (в России – Государственный статистический комитет), используя различные источники. При этом страны следуют установленным международным стандартам для измерения ВВП (а также ВНП), которые содержатся в Системе национальных счетов 1993г., разработанной Международным валютным фондом, Европейской комиссией, Организацией экономического сотрудничества и развития, Организацией Объединённых Наций и Всемирным банком.

Реальный ВВП. Определить, увеличивается или уменьшается общий объём производства товаров и услуг в стране, не всегда просто. Очень сложно сопоставить собранные данные, не сделав поправку на инфляцию (повышение цен). Это особенно важно для таких стран, как Россия, где инфляция всё последнее десятилетие находилась на уровне 12–13% годовых.

Для того чтобы определить «реальный» ВВП, необходимо скорректировать его номинальную стоимость с учётом изменений цен. Только тогда можно узнать, увеличилась ли стоимость выпуска продукции при увеличении производства или же этот рост произошёл просто из-за повышения цен. Для корректировки ВВП с переходом от номинальных цен к постоянным ценам используется статистический инструмент, называемый дефлятором ВВП.

Дефлятор ВВП – это отношение номинального ВВП к реальному ВВП, выраженное в виде индекса. Он определяется формулой:

Темп роста дефлятора ВВП используется для измерения инфляции, так как он относится ко всем производимым товарам. Показатель индекса покупательных цен (ИПЦ) даёт информацию только о ценах на потребительские товары (потребительская корзина).

Сопоставление ВВП разных стран и обменные курсы валют. ВВП измеряется в денежных единицах каждой страны. Если необходимо сравнить стоимость объёма производства в двух странах с различными валютами, стоимость ВВП каждой страны переводят в доллары США и затем сравнивают их. Перевод в доллары используют потому, что доллар является самой распространённой мировой валютой. Такой перевод может производиться либо с использованием рыночных обменных курсов, которые действуют на валютном рынке, либо обменных курсов на основе паритета покупательной способности (ППС). ППС показывает, какое количество товаров или услуг можно реально купить на денежную единицу той или иной страны. Соответственно обменный курс на основе ППС представляет собой курс, по которому требовалось бы перевести валюту одной страны к валюте другой для покупки одного и того же количества товаров и услуг в каждой стране.

Читайте также: