Налоги финансовая грамотность 8 класс презентация

Опубликовано: 24.07.2024

Конспект и презентация урока "Налоговая грамотность" для 8 класса общеобразовательных школ.

Тип: урок-изучение нового материала;

Оборудование: проектор, рабочий лист, колонки.

| Вложение | Размер |

|---|---|

| nalogi_konspekt_uroka.docx | 20.05 КБ |

| rabochiy_list_uroka.docx | 24.07 КБ |

| razdatka.docx | 11.99 КБ |

| nalogi_szhatyy.pptx | 1.21 МБ |

Предварительный просмотр:

Тема: Налоги (8 класс)

I.Приветствие. Здравствуйте. Меня зовут Кайгородов Семен Иннкентьевич, я учитель истории и обществознания в Майинской средней школе №2 и сегодня у нас будет урок обществознания. Призываю вас активно участвовать на уроке. Начнем? Садитесь.

II. Вызов (ситуация) 3мин.

СЛАЙД 1. Предположим, что у вас у каждого есть 1000 рублей. Что бы вы хотели купить на 1000 рублей? (1 слайд)

Теперь ребята предлагаю сдать в пользу вашего класса каждый сто по 100 рублей. Итого сколько у нас наберется? (У нас будет 2000 рублей).

СЛАЙД 2. Скажите, что вам хотелось бы купить для класса на эти деньги? Итак, мы купили_____________________________. Как вы думаете, что мы только, что сделали? ( Каждый из нас внес небольшую сумму денег, которые потратили для пользы класса.)

Итак, предлагаю сформулировать тему нашего сегодняшнего урока.

Внимательно слушаем! Мы все граждане Российской Федерации, и у каждого есть одна конституционная обязанность – (платить государству определенное количество денег). Как вы думаете, что это за обязанность? (платить налоги).

Итак, тема нашего сегодняшнего урока - Налоги. Запишите, пожалуйста, тему на рабочих листах. (записывается тема). Скажите, а вы платите налоги? (нет). А, кто платит? ваши родители? (да). Да, ваши родители - физические лица, они платят налоги. Кроме того, налоги платят еще и юридические лица, т.е. фирмы, предприятия т.д.

Сегодня мы с вами должны составить о налогах свое собственное мнение.

III. Этап усвоения новых знаний.

СЛАЙД 3. Предлагаю вам самим дать определение. Что такое налог? Поднимаем руки и отвечаем. (газ, свет, вода – это плата коммунальные услуги, не путать с налогами)

Итак, давайте запишем определение на рабочих листах. Налоги – это обязательные платежи, взимаемые государством в бюджет страны.

Давайте сформулируем вопросы сегодняшнего урока. Что вы хотите знать о налогах? (Формулируем вопросы).

Вы знаете, сколько платят налогов ваши родители? Сколько ?

А вы знаете, какие налоги они уплачивают? Какие ?

Для чего платят налоги граждане ? Почему?

СЛАЙД 4. Итак, первый вопрос, который нас интересует, сколько платят налогов. Для этого мы разделись на три группы. Пожалуйста, выберите спикера, того кто будет говорить от имени группы. Теперь представим, что

ребята с 1-й группы - ведущие специалистами крупного банка – ваша зарплата 70 тыс. рублей в месяц, и согласно налоговому кодексу вы платите государству 9100 рублей.

2-ая группа - научные сотрудники – вы получает 40 тыс. рублей в месяц, вы платите 5200 рублей от своей заплаты.

3-ая группа – вы охранники в частном предприятии, ваша прибыль 20 тыс. рублей в месяц и должны государству 2600 рублей.

Давайте посчитаем, сколько процентов вы платите со своих доходов. Кто закончил, поднимаем руки и отвечаем.

На рабочих листах вместе со мной заполняем таблицу.

I группа (много зарабатывают)

II группа (средне)

III группа (мало)

СЛАЙД 5 . а теперь перенесемся в Соединенные Штаты Америки.

1 ряд – вы будете управляющими директорами компании Apple. Ваш доход - 200.000 долларов в год. Вы платите государству – 70.000 долларов.

2 ряд - вы работники полиции. Ваш доход – 70.000 $ в год. Вы платите 17.500 долларов.

3 ряд - Вы водителя такси. Ваш доход 15.000 долларов, и вы платите государству 2,250 долларов.

И снова посчитаем свои проценты.

Итак, какой вывод мы можем сделать на основе таблицы? Для этого ответим на первые три вопроса на рабочих листах.

- От чего зависит процент налога в США?

(размер налога в США зависит от уровня дохода)

- Как взимается налог в России и в США? В разных странах налог может взиматься по-разному.

- Сколько процентов налогов платят граждане России?

(Правильно, мы выяснили, что в России граждане платят 13% от своих доходов)

1 группа пожалуйста, ответьте на 1 вопрос, 2 группа – 2 –ой вопрос, и 3-я группа 3 вопрос.

СЛАЙД 7. Взгляните на доску перед вами 4 картинки: соль, борода, земля, автомобиль. Как вы думаете, что общего во всем этом? (выслушиваются ответы)

Со всего этого в разные времена платили налоги.

Итак, мы подходим ко второму вопросу нашего урока.

Какие налоги платят граждане?

СЛАЙД 8. Для этого обратимся к семье Смирновых

Семья Смирновых в составе двух взрослых и двоих детей живут в г. Якутске. Семья имеет в имуществе квартиру, автомобиль, гараж и дачу. Отец семьи Александр Юрьевич работает юристом в крупном предприятии. Его годовой доход составляет 540 000 рублей. Мама Мария Васильевна работает воспитателем в детском саду и получает 360 000 в год. Супруги, как физические лица платят прямой вид налога. К нему относится подоходный налог – 13% от зарплаты и имущественный налог за квартиру – 1500 рублей, за дачу – 1200 рублей и за гараж – 300 рублей в год.

Задание: Сколько налогов платит Семья Смирновых за год? Ответ:120’000

Однако, нас интересует другой вопрос: какие виды налогов платит семья Смирновых? Из текста определите какой вид налога платят Смирновы и какие налоги к нему относятся?

СЛАЙД 9 . Вид налога называется прямым. К нему относятся подоходный налог и налог на имущество .

СЛАЙД 10. А теперь обратимся к истории.

Народ был возмущен политикой царского правительства во главе с Морозовым, которое в 1646 году ввело косвенный налог на соль. 1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа громила и грабила боярские дворы. Были убиты многие приказные люди, а сам Морозов чудом избежал расправы, царь со слезами на глазах просил народ пощадить его”

Что же послужило причиной этих событий? (налог на соль). Но повышение этого налога не привело к прибавлению поступлений в казну. Морозов не учел особенность этого налога.

СЛАЙД 11 . Дело в том, что налог на покупку какого-либо товара – это косвенный налог. К косвенным налогам относятся (НДС, акциз

– налог с продаж, таможенная пошлина)

У нас остался еще один вопрос. Для чего люди платят налоги?

СЛАЙД 12. Обратите внимание, что думают о налогах младшие школьники. Перед вами отрывки из детских сочинений. (Читаем тексты на слайде). Куда же должны направляться налоги по мнению детей?

Пусть один представитель из группы прочитает, остальные следим и думаем.

На образование, на армию, на пенсии

СЛАЙД 13. (рефлексия с творческим заданием): Итак, к какому выводу мы можем прийти? Смогли ли мы ответить на поставленные в начале урока вопросы?

Но иногда, государство пытается нажиться на налогах, иногда даже очень глупых. Предлагаю вашему вниманию 2-х минутный. (Видео о глупых налогах). Как вы думаете для чего государство собирает такие, пусть даже глупые налоги?

Чтобы обогатить бюджет страны (федеральный, региональный, местный). Вывод: Чем больше налогов – тем больше бюджет, а значит государство будет богатеть. Тем богаче будет государство, тем лучше будет жизнь граждан.

СЛАЙД 14. Давайте будем честными налогоплательщиками и п ридумаем в группах слоган о налогах, т.е. краткий девиз, выражающий суть налога, например: « налоги и страна – единое целое» или «Хорошие дороги – добросовестные плательщики ».

Предварительный просмотр:

Тема____________________________

- Сколько процентов налогов платят граждане в России? В России с каждого гражданина взимается_____________________________________________________

- От чего зависит размер налога? Размер налога зависит от уровня______________________________

- Как взимается налог в разных странах? В России и США налог взимается____________________________________________________________________

- Семья Смирновых в составе двух взрослых и двоих детей живут в г. Якутске. Семья имеет в имуществе квартиру, автомобиль, гараж и дачу. Отец семьи Александр Юрьевич работает юристом в крупном предприятии. Его годовой доход составляет 540 000 рублей. Мама Мария Васильевна работает воспитателем в детском саду и получает 360 000 в год. Супруги, как физические лица платят прямой вид налога. К нему относится подоходный налог – 13% от зарплаты и имущественный налог за квартиру – 1500 рублей, за дачу – 1200 рублей и за гараж – 300 рублей в год.

Задание 1: Сколько налогов платит Семья Смирновых за год?

Задание 2: Какой вид налога платят Смирновы и какие налоги к нему относятся?

Ответ: вид налога называется____________, к нему относится ____________ налог и _________налог.

СЛОГАН О НАЛОГАХ:__________________________________________________________________________________________________________________________________________________________________

Предварительный просмотр:

«Чем больше денег в казне, тем богаче наша школа. У нас будет много новых компьютеров и интересных книг. У нас будет большой читальный зал и плавательный бассейн. Мы будем часто ездить на экскурсии, в театры, в цирк».

«В стране будет сильная армия с пушками, танками, самолетами. Там никогда не будет аварий на подводных лодках. Солдаты будут сыты и хорошо одеты. На такую страну никогда не нападут враги».

«Если все люди будут честно платить налоги, то наш город и наша страна будут богатыми, а люди счастливыми. Наши деды и бабушки будут получать большую пенсию. Ведь они заслужили ее за свою долгую жизнь».

Предварительный просмотр:

Подписи к слайдам:

1 2 3 1 2 3 1 2 3 Налоги – это обязательные платежи, взимаемые государством в бюджет страны. Сколько? ? Какие? ? Для чего? ?

РОССИЙСКАЯ ФЕДЕРАЦИЯ банкиры Доход: 70 000 рублей в месяц Налоги: 9100 рублей в месяц Ученые Доход: 40 000 рублей в месяц Налоги: 5200 рублей в месяц Охранники Доход: 20000 рублей в месяц Налоги: 2600 рублей в месяц I ряд I I ряд III ряд

WELCOME TO THE UNITED STATES OF AMERICA Управляющие директора компании Apple Доход: 200 000 $ в год Налоги: 70 000 $ в год I ряд I I ряд III ряд Полицейские Доход: 70 000 $ в год Налоги: 17 500 $ в год Водителя такси Доход: 15 000 $ в год Налоги: 2 250 $ в год

1. 13 % с дохода физического лица 1 2 3 1 2 3 Налоги – это обязательные платежи, взимаемые государством в бюджет страны. Сколько? ? Какие? ? Для чего? ?

Семья Смирновых в составе двух взрослых и двоих детей живут в г. Якутске. Семья имеет в имуществе квартиру, автомобиль, гараж и дачу. Отец семьи Александр Юрьевич работает юристом в крупном предприятии. Его годовой доход составляет 540 000 рублей. Мама Мария Васильевна работает воспитателем в детском саду и получает 360 000 в год . Супруги, как физические лица платят прямой вид налога. К нему относится подоходный налог – 13% от зарплаты и имущественный налог за квартиру – 1500 рублей, за дачу – 1200 рублей и за гараж – 300 рублей в год. Сколько налогов платит семья Смирновых за год ? Какой вид налога платит семья Смирновых и какие налоги к нему относятся?

1. 13 % с дохода физического лица 1 Прямые налоги: подоходный налог и налог на имущество 1 2 3 Налоги – это обязательные платежи, взимаемые государством в бюджет страны. Сколько? ? Какие? ? Для чего? ?

Народ был возмущен политикой царского правительства во главе с Морозовым, которое в 1646 году ввело налог на соль. 1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа громила и грабила боярские дворы. Были убиты многие приказные люди, а сам Морозов чудом избежал расправы, царь со слезами на глазах просил народ пощадить его”

1. 13 % с дохода физического лица 1 Прямые налоги: подоходный налог и налог на имущество 2 Косвенные налоги: НДС, акциз, таможенная пошлина Налоги – это обязательные платежи, взимаемые государством в бюджет страны. Сколько? ? Какие? ? Для чего? ?

Из школьных сочинений «Чем больше денег в казне, тем богаче наша школа. У нас будет много новых компьютеров и интересных книг. У нас будет большой читальный зал и плавательный бассейн. Мы будем часто ездить на экскурсии, в театры, в цирк». «В стране будет сильная армия с пушками, танками, самолетами. Там никогда не будет аварий на подводных лодках. Солдаты будут сыты и хорошо одеты. На такую страну никогда не нападут враги». «Если все люди будут честно платить налоги, то наш город и наша страна будут богатыми, а люди счастливыми. Наши деды и бабушки будут получать большую пенсию. Ведь они заслужили ее за свою долгую жизнь».

1. 13 % с дохода физического лица 1 Прямые налоги: подоходный налог и налог на имущество 2 Косвенные налоги: НДС, акциз, таможенная пошлина 1 на образование 2 на армию 3 на пенсии 4 на культуру 5 на медицину Налоги – это обязательные платежи, взимаемые государством в бюджет страны. Сколько? ? Какие? ? Для чего? ?

Придумать слоган о налогах, т.е. краткий девиз, выражающий суть налога. Например: « Налоги и страна – единое целое, не нарушай это единство» или «Хорошие дороги – добросовестные плательщики ».

По теме: методические разработки, презентации и конспекты

Презентация "Секреты грамотного письма"

Правописание безударных гласных в корне слов – одна из центральных тем русской орфографии. Самое большое количество ошибок делается именно на эту орфограмму. Поэтому очень важно, чтобы ученики, изучая.

конспект урока, презентация "Технологии", 9 класс, учебник "Spotlight"

Данный урок является уроком промежуточного контроля навыков аудирования и лексических навыков говорения. Применение ИКТ, методов обучения в сотрудничестве и коммуникативного, упражнений на.

Презентация "Финансовая грамотность учащихся"

Презентация к классному часу "Финансовая грамотность учащихся".

Конспект урока по финансовой грамотности

конспект урока по финансовой грамотности.

Конспект занятия по финансовой грамотности "Семейный бюджет"

Разработка занятия может быть использована во внеурочной деятельности, в частности, при изучении финансовой грамотности в 5-7 классах. В ходе занятия учащиеся усвоят понятие "семейный бюджет", его со.

конспект занятия по финансовой грамотности 8 класс

конспект по финансовой грамотности.

Конспект НОД по финансовой грамотности дошкольника в подготовительной группе на тему «Денежные истории».

Финансовая грамотность-это особое качество человека, которое формируется с самого малого возраста и показывает умение самостоятельно зарабатывать деньги и грамотно ими управлять. "Если хочешь быт.

Просмотр содержимого документа

«Презентация по финансовой грамотности "Налоги"»

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Подготовила учитель обществознания

МАОУ «Школа№58» Брук Людмила Евгеньевна

Понятие налог

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

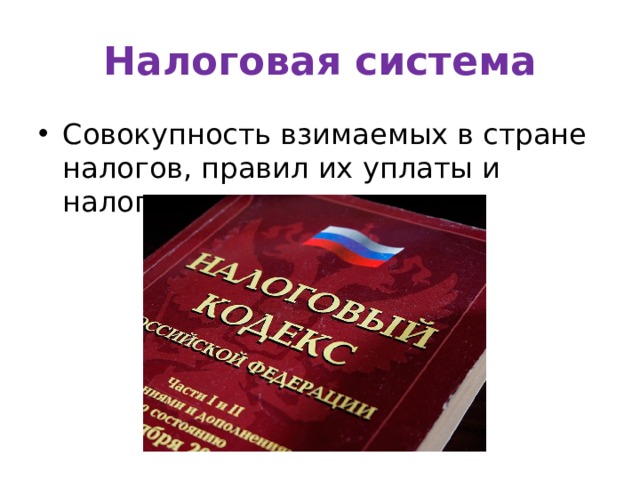

Налоговая система

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

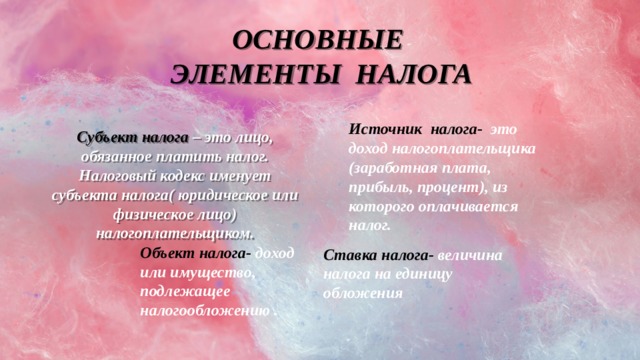

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

Объект налога- доход или имущество, подлежащее налогообложению .

Ставка налога- величина налога на единицу обложения

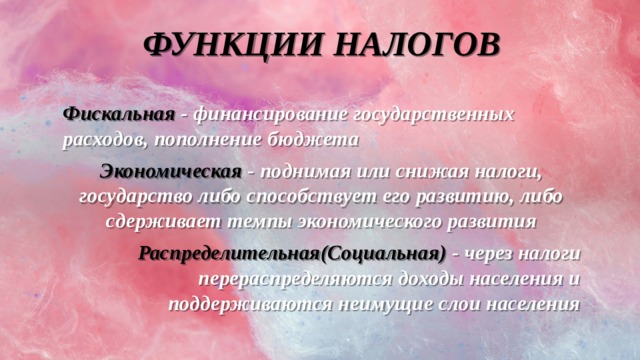

ФУНКЦИИ НАЛОГОВ

Фискальная - финансирование государственных расходов, пополнение бюджета

Экономическая - поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития

Распределительная(Социальная) - через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения

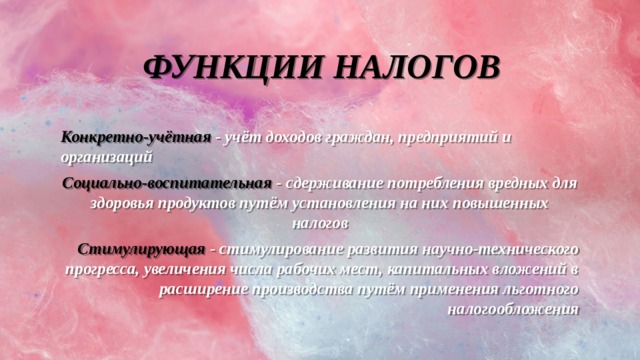

ФУНКЦИИ НАЛОГОВ

Конкретно-учётная - учёт доходов граждан, предприятий и организаций

Социально-воспитательная - сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов

Стимулирующая - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

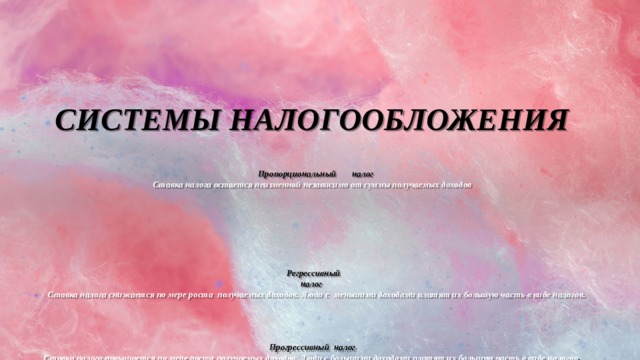

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов .

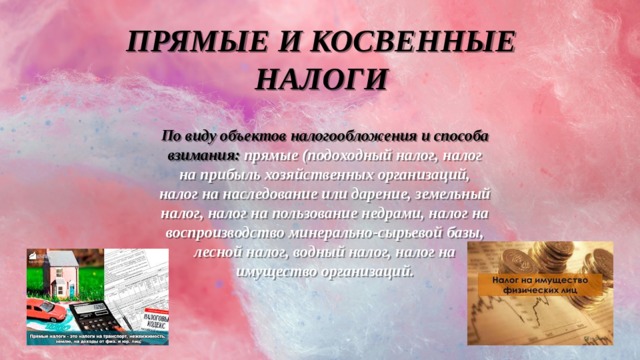

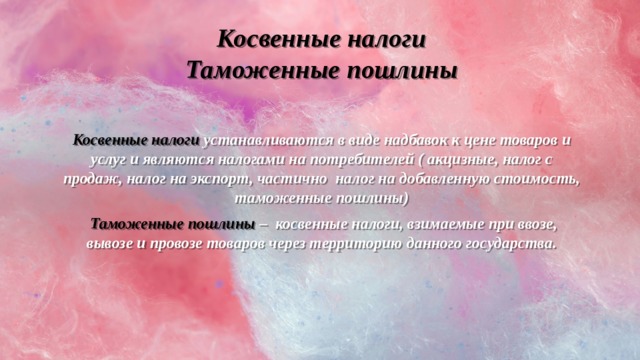

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций.

Косвенные налоги Таможенные пошлины

Косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

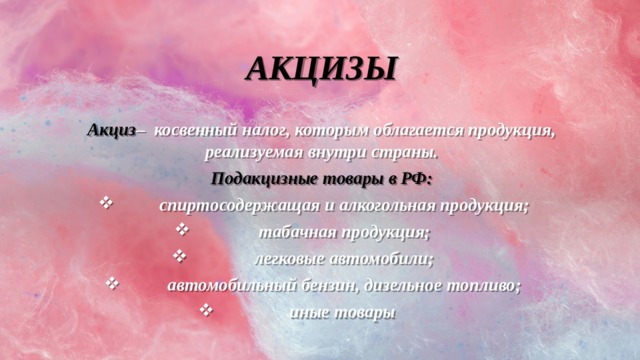

АКЦИЗЫ

Акциз – косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

- спиртосодержащая и алкогольная продукция;

- табачная продукция;

- легковые автомобили;

- автомобильный бензин, дизельное топливо;

- иные товары

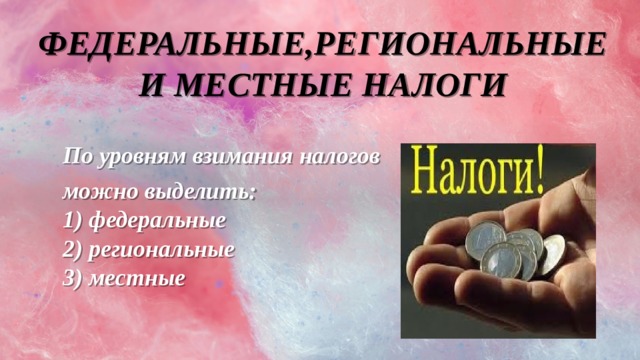

ФЕДЕРАЛЬНЫЕ,РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

По уровням взимания налогов

можно выделить: 1) федеральные 2) региональные 3) местные

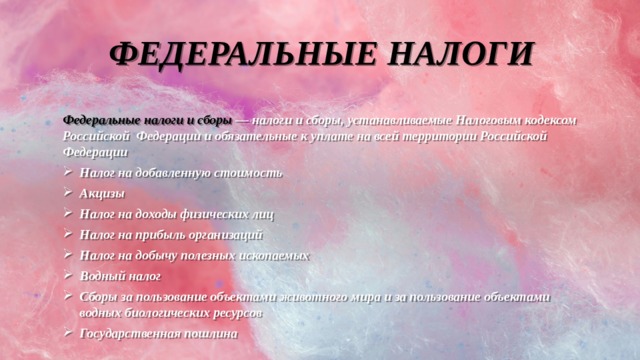

ФЕДЕРАЛЬНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

- Налог на добавленную стоимость

- Акцизы

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина

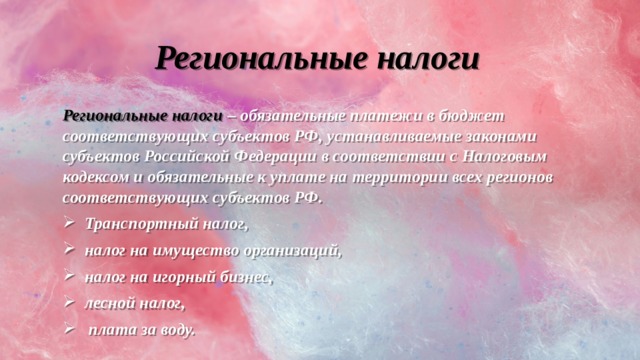

Региональные налоги

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

- Транспортный налог,

- налог на имущество организаций,

- налог на игорный бизнес,

- лесной налог,

- плата за воду.

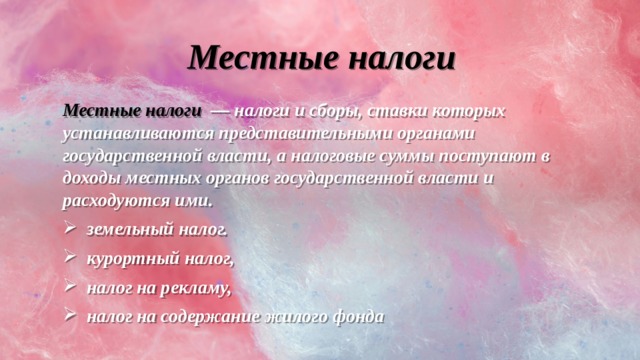

Местные налоги

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими.

- земельный налог.

- курортный налог,

- налог на рекламу,

- налог на содержание жилого фонда

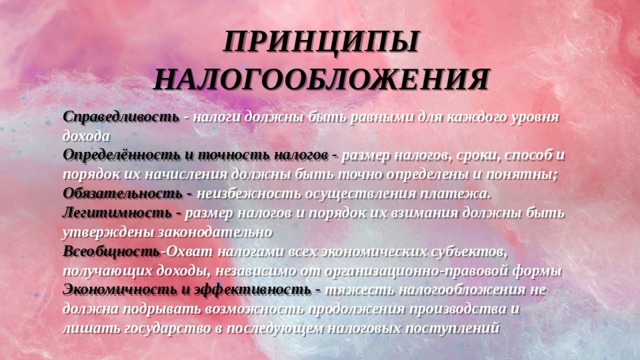

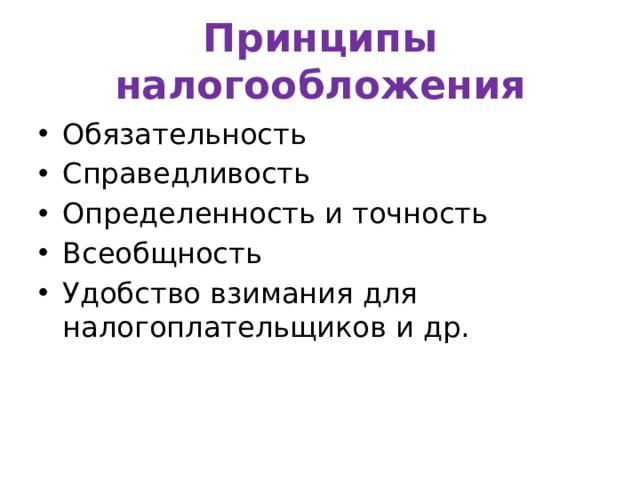

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Справедливость - налоги должны быть равными для каждого уровня дохода Определённость и точность налогов - размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны; Обязательность - неизбежность осуществления платежа.

Легитимность - размер налогов и порядок их взимания должны быть утверждены законодательно

Всеобщность -Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы Экономичность и эффективность - тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

Описание презентации по отдельным слайдам:

Что такое налоги и почему их надо платить

Что такое налог? Налог - Устанавливаемый государством обязательный сбор, взимаемый с граждан и предприятий. (Подоходный налог). Толковый словарь Кузнецова

Понятие налога Статья 57 Конституции Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Исторические факты Допетровская эпоха (IX—XVII вв.) гостиная пошлина – за право иметь склады; торговая пошлина – за право устраивать рынки; мыт – за провоз товаров через горные заставы; пошлины «вес» и «мера» - за взвешивание и измерение товаров судебная пошлина «вира» взималась за убийство; продажа - штраф за прочие преступления дань — прямой налог (подать), собираемый с населения «дым», определявшийся количеством печей и труб в каждом домохозяйстве (рало или плуг) урок — фиксированный размер дани или, возможно, каких-либо работ, которые должны были быть выполнены к определённому сроку. корм - взносы на содержание монгольских послов. выход («царева дань»), - основной налог после татаро-монгольского нашествия для отправки в Орду. Сумма “выхода” зависела от договоренности Великих князей с ханами. В 1480 году уплата выхода была прекращена Иваном III.

Эволюция развития налогов и налогообложения в России при Петре1 Военные налоги: деньги драгунские, рекрутские, корабельные, подать на покупку драгунских лошадей. Вводятся прибыльщики — чиновники, которые должны «сидеть и чинить государю прибыли», придумывать новые виды податей. По инициативе прибыльщиков были введены: подушная подать; гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с продажи съестного; налоги с найма домов; ледокольный налог и др. подушной податью. Введены новые виды налогообложения — горная подать, гербовые сборы, знаменитый налог на бороды и др.

Эволюция развития налогов и налогообложения в России (XYIII - XIX в) С XYIII в: - подушные подати - добровольное пожертвование средств во имя общественного блага. - гильдейский сбор - налогообложении купечества, процентный сбор с объявленного капитала - оброк - плата крестьян за пользование землей В XIX в. введены: налогообложение земли, подушная подать, оброк, гильдейскую подать, на строительство дорог, на устройство водных сообщений и др., промысловый налог (с прибыли), обложение наследств и дарений; денежных капиталов; подомовый (квартирный) налог, а также земские (местные) сборы с земли, фабрик, заводов, торговых заведений, питейный и таможенный сборы Акцизы: в 1862 г. введен акциз на соль; с 1 января 1863 г. винные откупа заменены акцизными сборами со спиртных напитков (винным акцизом).; акциз на дрожжи (введен в 1866 г.); акциз на керосин (введен в 1872 г.); акциз на табак, сахар, чай

История развития налогов и налогообложения в СССР 1. Налоги Советской России в эпоху «военного коммунизма» принудительные денежные или натуральные поборы «вплоть до расстрела». 2. Новая экономическая политика (НЭП) с 1921 г. замена продразверстки продналогом и возрождение налоговой системы, снова взимались: промысловый налог; подворный налог; военный налог; квартирный налог; налог с наследств и дарений; акцизы; пошлины; гербовый сбор, а также введены новые налоги: единый натуральный; сельскохозяйственный; подоходно-поимущественный; налог на сверхприбыль; сбор на нужды жилищного и культурно-бытового строительства. 3. Налоговая реформа 1930—1932 гг. - полностью упразднена система акцизов, вся прибыль промышленных и торговых предприятий, изымалась в доход государства.

История развития налогов и налогообложения в СССР 4. Изменения в налоговом законодательстве СССР в 1941—1965 гг.В связи с дополнительными потребностями бюджета указами Президиума Верховного Совета СССР от 21 ноября 1941 г. и 8 июля 1944 г. введены: налог на холостяков, одиноких и малосемейных граждан СССР; военный налог; сбор с владельцев скота. Впоследствии внесены существенные изменения в части подоходного и поимущественного налогообложения физических лиц; сельскохозяйственного налога; единой государственной пошлины; сбора на нужды жилищного и культурно-бытового строительства; налога с доходов от демонстрации кинофильмов и др. Предприятия и организации стали уплачивать налог с оборота. 5. Реформы налоговой системы в СССР в 1985—1991 гг. - 1987 г. устанавливалась плата за патент на право заниматься индивидуальной трудовой деятельностью (государственная пошлина). Формировалась правовая база для введения системы налогов для индивидуальных предпринимателей, а также для кооперативов и предприятий с участием иностранных организаций 1990 г. Закон «О налогах с предприятий, объединений и организаций». Установлены следующие общесоюзные налоги: налог на прибыль; налог с оборота; налог на экспорт и импорт. 1991 г. Введен налог с продаж в виде надбавки к цене товара

История развития налогов и налогообложения в СССР 6. Становление налоговой системы современной России. В октябре 1991 г. установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6—7 декабря 1991 г. приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и др. 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». Все новые налоги вводились в действие с 1 января 1992 г. 1992 г. создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в Федеральную службу налоговой полиции России. Ликвидирована в июне 2003 г. , а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений. 1998 г. принята первая часть Налогового кодекса РФ, С 2000 г. — принимаются отдельные главы второй части НК РФ. В марте 2004 г. упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Министерству финансов Российской Федерации. Функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Минфин России.

![]()

Содержимое разработки

Налоги и налоговая система в РФ

Налогообложение

- Определенный законодательством страны механизмизъятия части доходов граждан и организаций в пользу государства для оплаты расходов органов власти и местного самоуправления

Принципы налогообложения

- Обязательность

- Справедливость

- Определенность и точность

- Всеобщность

- Удобство взимания для налогоплательщиков и др.

Налоговая система

- Совокупность взимаемых в стране налогов, правил их уплаты и налоговых органов

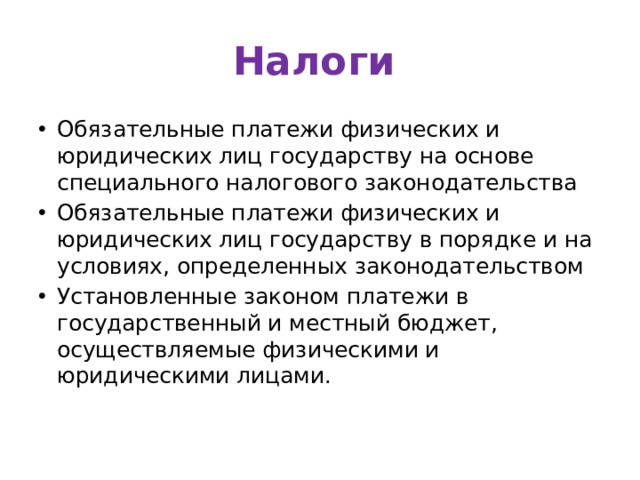

- Обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства

- Обязательные платежи физических и юридических лиц государству в порядке и на условиях, определенных законодательством

- Установленные законом платежи в государственный и местный бюджет, осуществляемые физическими и юридическими лицами.

Структура налога

А) Ставка налога

Б) Субъект налога

В) Налоговая база

Г) Объект налога

Д) Налоговые льготы

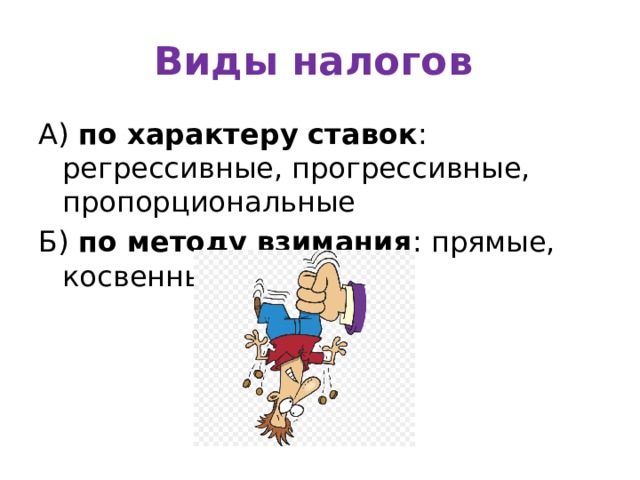

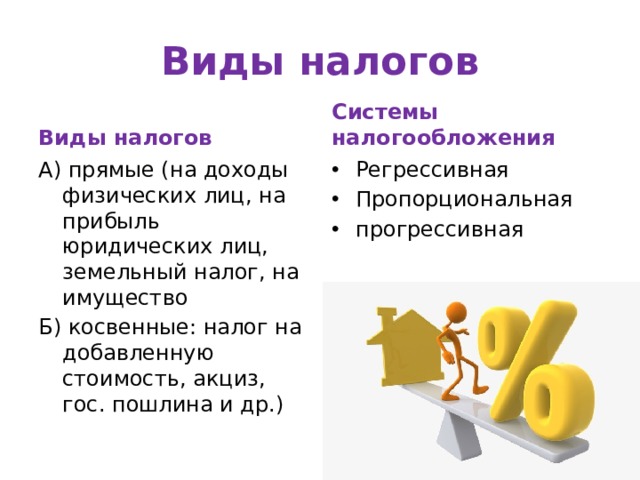

Виды налогов

А) по характеру ставок : регрессивные, прогрессивные, пропорциональные

Б) по методу взимания : прямые, косвенные

Виды налогов

Виды налогов

Системы налогообложения

А) прямые (на доходы физических лиц, на прибыль юридических лиц, земельный налог, на имущество

- Регрессивная

- Пропорциональная

- прогрессивная

Б) косвенные: налог на добавленную стоимость, акциз, гос. пошлина и др.)

Функции налогов

Г) контролирующая

Д) поощрительная

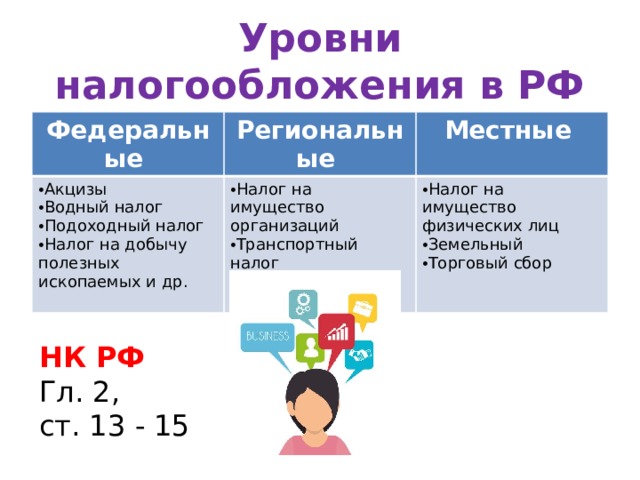

Уровни налогообложения в РФ

Федеральные

Региональные

- Акцизы

- Водный налог

- Подоходный налог

- Налог на добычу полезных ископаемых и др.

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Налог на имущество физических лиц

- Земельный

- Торговый сбор

-80%

Описание презентации по отдельным слайдам:

Учитель истории и обществознания Костромского кадетского корпуса Александрова Л.А

План изучения темы Из истории налогов и налогообложения Налоговая система Права и обязанности налогоплательщиков Юридическая ответственность за неуплату налогов Полезные советы: налоговый вычет

Что такое налоги? Налог — это обязательный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Немного истории Ни одно государство не может существовать без налогов. Карл Маркс отмечал: «Налог — это материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьёй, порядком и религией. . В налогах воплощено экономически выраженное существование государства». В основе налогов лежат экономические и правовые понятия. В настоящее время зачастую налог рассматривается как плата частного субъекта за услуги, оказываемые ему государством.

Налоговая система зародилась в глубокой древности. Первые упоминания о налогах можно найти в истории Древнего Египта. Сбором податей здесь занимались жрецы. В Древней Индии основы взимания взносов в пользу правителя были закреплены в законах Ману. В IV в. до н. э. в Древнем Китае (в царстве Цинь) с населения взимался земельный налог, составлявший 1/10 часть урожая. Затем была проведена налоговая реформа, и налог стал соответствовать количеству обрабатываемой земли. Это обеспечило государству ежегодный постоянный доход, не зависящий от сбора урожая.

Налоговая система Древней Руси в общем виде была сформирована Иваном III в конце XV — начале XVI в.: введены прямые (подушный налог) и косвенные налоги (акцизы и пошлины). В это же время создаётся Сошное письмо — описание городских и сельских земельных владений (включая угодья и промыслы) с целью государственного налогового обложения (условная податная единица — соха). В 1655 г., в царствование Алексея Михайловича, был создан специальный орган — Счётная палата, которая занималась контролем за финансовой деятельностью приказов, а также за исполнением доходной части казны.

Эпоха Петра I (1672–1725) характеризуется постоянной нехваткой финансовых ресурсов государства из-за многочисленных войн, большого строительства, крупномасштабных государственных преобразований. Для пополнения казны изобретались все но- вые способы, вводились дополнительные налоги. Были введены: гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, с церковных верований и другие. Существовал налог на ношение бороды и усов. Царь учредил особую должность — прибыльщики, обязанность которых «сидеть и чинить государю прибыли», т. е. изобретать новые источники доходов казны. Так был введён гербовый сбор, подушный сбор с извозчиков (десятая часть доходов их найма), налоги с постоялых дворов, печей, плавных судов, арбузов, орехов, продажи съестного, найма домов, ледокольный и другие налоги и сборы.

Начало XIX в. — время развития финансовой науки В 1818 г. Н. И. Тургенев издает труд, посвящённый государственному налогообложению, — «Опыт теории налогов» В своём исследовании Н. И. Тургенев предлагал пять правил установления и взимания налогов: 1) равномерное распределение налогов (налоги должны соот- ветствовать доходам налогоплательщика); 2) определённость налога (неясность в отношении количества налогов и времени платежа обрекает налогоплательщика на зависимость от произвола сборщика); 3) собирание налогов в удобнейшее время (уменьшение налоговой нагрузки предполагает не только снижение ее количественной величины, но и её перераспределение по времени); 4) ориентация большей части налогового бремени на чистый доход (следует взимать больше «с дохода, притом с чистого дохода, 5) дешёвое собирание налогов (стремление к наименьшим затратам на издержки собирания налогов).

Важная веха в истории отечественного налогообложения — 1917–1991 гг В 1921 г. был введён промысловый налог на обороты частных промышленных и торговых предприятий вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары. В 1922 г. вводится подоходно-поимущественный налог (для зажиточных людей), налог с грузов, перевозимых желез- нодорожным и водным транспортом, налог со строений, рента с городских земель и т. д. В 1923 г. введён подоходный налог со ставкой 10 %, а затем 20 % от прибыли предприятий. В 1936 г. была преобразована система платежей госпредприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов, взимаемых с населения. Подоходный налог вобрал в себя ряд мелких налогов.

Во время Великой Отечественной войны 1941 г. был введён во- енный налог, отменённый в 1946 г. 21 ноября 1946 г. был установлен налог на холостяков, целью которого была поддержка одиноких матерей. Это было связано с большими потерями мужского населения страны в ходе прошедшей войны. Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 г. В это время проводится широкомасштабная налоговая реформа. Принимаются законы «Об основах налоговой системы в РФ», «О налоге на прибыль», «О НДС», «О подоходном налоге с физических лиц». Эти законодательные акты — фундамент на- логовой системы России. Современная налоговая система нашей страны оформилась с принятием на рубеже веков Налогового кодекса РФ.

Налоговая система Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определённых Налоговым кодексом. В России действует трёхуровневая налоговая система, состоящая из федеральных, региональных и местных налогов

Налоговый вычет — это сумма, которая уменьшает размер дохода, с которого взимается налог. Он может быть связан с приобретением или продажей имущества, реализацией механизмов социальной защиты, профессиональной деятельностью, обучением, прохождением лечения, рождением детей. Налоговый кодекс предусматривает следующие виды налоговых вычетов: стандартные, выплачиваемые за детей, имущественные, социальные, профессиональные, а также те, что исчисляются по факту убытков, связанных с оборотом ценных бумаг. Законодательством РФ предусмотрено два механизма исчисления налоговых вычетов. В рамках первого вычет исчисляется и выплачивается раз в год по завершении налогового периода на основе уже произведенных платежей в казну в виде НДФЛ. Второй механизм предполагает, что гражданин в законном порядке может не платить государству НДФЛ в течение определённого периода и с определённых сумм доходов.

Урок-практикум Задача 1 Семья Овчинниковых за обучение детей в вузе заплатила 72 500 рублей. Какова сумма полагающегося им налогового вы- чета? Задача 2 Гражданин Ковалёв приобрёл двухкомнатную квартиру, стоимостью 1,5 млн. рублей. Его среднемесячных доход за три последующих года составил 24 600 рублей, 25 300 рублей, и 31 000 рублей. Рассчитайте сумму уплаченных гражданином Ковалёвым налогов, а также сумму налогового вычета, на который может претендовать покупатель. Задача 3 Семья Сидоровых в декабре имела следующие доходы: зарплата мужа и жены — 62 860 рублей, премия мужа за перевыполнение плана — 28 000 рублей, пенсия бабушки — 5620 рублей, дивиденды от имеющихся акций — 31 700 рублей, выигрыш в лотерею — 14 300 рублей, стипендия сына — 780 рублей. Рассчитайте налоги, уплаченные каждым членом семьи и всей семьи в совокупности. Обратите внимание на ставки налогов.

Читайте также: