Налог wht что это

Опубликовано: 05.05.2024

Таиланд это одна из самых лояльных стран в вопросе налогообложения, что только способствует развитию рынка недвижимости и привлечению иностранных покупателей и инвесторов.

Плюс укрепление тайского бата и благоприятная атмосфера внутри страны, все это в совокупности делает Таиланд выгодным местом для инвестиций в экономику .

НДС (VAT)

Налог на добавленную стоимость товаров, работы или услуг. НДС оплачивается всеми субъектами предпринимательства, производителями товаров и услуг, а также посредниками на каждой стадии производства товара или услуг.

Налоговая ставка - 7%

Любое физическое или юридическое лицо, производящее товары или оказывающее услуги, с годовым оборотом более 1.800.000 Бат подлежит оплате НДС.

Предоставление услуг считается произведенные на территории Таиланда, или если услуга была произведена за границей, но использована на территории Королевства.

Также, есть определенные виды деятельности, НЕ облагающиеся НДС:

- Владельцы малого бизнеса, с годовым оборотом менее 1.800.000 Бат.

- Компании, занимающиеся продажей и импортом необработанной сельскохозяйственной продукции, и сопутствующих товаров(удобрения, корма для животных и тд).

- Компании, занимающиеся продажей и импортом газет, журналов и книг.

- Компании, предоставляющие услуги, связанные с транспортными перевозками., здоровьем и образованием.

Налог на недвижимость при передаче прав собственности

Благодаря Западным странам, в нашей голове устойчиво закрепилось мысль, что при покупке недвижимости за рубежом, налог будет практически равняться стоимости этой недвижимости.

В Таиланде нет привычных налогов на недвижимость, свойственных западным странам. Общая налоговая нагрузка составляет всего 28.7%, тогда как в России это 47.5 %.

Налоги при владении недвижимостью

На землю

- Налог на землю в Таиланде равняется сумме в несколько десятков бат за 1 рай земли( 1600кв.м.). Как правило, счет выставляется один раз в несколько лет, когда сумма выплаты, становится существенной. Более подробно прочитать про земельное законодательство, вы можете пройдя по 👉 ссылке .

На коммерческую недвижимость или жилье, которое сдается в аренду

- Ставка равняется 12.5% от оценочной стоимости объекта.

На недвижимость, которая является постоянным местом проживания

С 1 января вступает в силу новый закон, на владение, который должен выплачиваться ежегодно.

Согласно новому закону, налоговые ставки не могут превышать следующих значений:

- Земля и строения сельскохозяйственного назначения - 0.15%

- Жилые строения - 0.3%

- Все коммерческие и нежилые объекты - 1.2%

Это все равно в разы меньше, чем в большинстве стран.

Налоги и сборы, при передаче прав собственности на недвижимое имущество (земля, дом, кондоминиум):

- Регистрационный сбор TF (Transferring Fee), при продаже во фрихолд – 2%, делится между продавцом и покупателем.

- Налог на регистрацию аренды, при передаче земли в лизхолд – 1%, делится между арендодателем и арендатором.

- Бизнес – налог SBT (Specific Business Tax), составляет 3.3% , от продажной стоимости или оценочной (в зависимости от того, что выше). Складывается из налога на бизнес 3% и муниципального налога 10% от начисленной суммы самого бизнес – налога. Данный налог распространяется на сделки, при продаже земли во фрихолд или при продаже здания. Налог, выплачивается продавцом.

Если продавец это физическое лицо, то специальный бизнес-налог не удерживается в случае, если:

- продавец владел собственностью более пяти лет.

- продавец передает данное имущество законному наследнику.

- продавец безвозмездно передает недвижимое имущество государственным структурам или храмам, церквям, мечетям.

- Гербовый сбор SD (Stump Duty) - это 0,5% от стоимости продажи во фрихолд, и 0.1% при передаче в лизхолд. Данный налог выплачивается продавцом.

- Подоходный налог WHT (Withholding Tax) – составляет 1%, если продавец является компанией. Если продавец это частное лицо, то налог рассчитывается по шкале от 0-35%. Оплачивается продавцом.

🏡 Квартира класса люкс на Пхукете. The Aristo Condo с аквариумом размера двухэтажного дома - 160 м2

. Гербовый сбор не оплачивается, если был применен бизнес-налог.

Также не стоит забывать, что существует определенная разница, между первичным и вторичным рынком.

Если вы покупаете недвижимость на вторичном рынке, то здесь надо быть внимательнее, так как нет определенного правила, кто будет выплачивать тот или иной налог. Как правило, порядок выплаты налогов является элементом общих переговоров и отражается в договоре купли – продажи.

Если вы планируете покупку квартиры на Пхукете, просто перейдите по ссылке , и мы свяжемся с вами в ближайшее время.

Phuket Buy House — ведущий информационный канал о жилой и коммерческой недвижимости на острове Пхукет.

У этого налога много имен – подоходный налог нерезидентов, налог у источника, налог на репатриацию.

Получаете доход от иностранной компании? Как правильно это сделать.

При работе с иностранным заказчиком, вне зависимости от страны, всегда есть обязанность уплаты налогов. Получаете доход, будьте добры, — заплатите налоги. Как это правильно сделать чтобы в итоге не остаться в убытке? Банковские комиссии, агентские вознаграждения, налоги и платежи – все необходимо учесть.

Foreign withholding tax – маленькая деталь, которая может «съесть» около 30% от Вашего дохода.

Перечень доходов, которые подлежат обложению данным налогом, ставки и ограничения прописаны в национальном законодательстве каждой из стран и в международных договорах об избежании двойного налогообложения (Double taxation treaties).

Международные договоры об избежании двойного налогообложения хоть и не одинаковы, но имеют схожую структуру и правовую природу.

Если вы работаете directly с заказчиком IT-услуг, не пугайтесь если вас попросят предоставить справку из налоговой вашей страны с подтверждением того, что ваша компания – честный налогоплательщик, который обязательно уплатит все необходимые налоги.

Прибыль от коммерческой деятельности – активный доход в данном случае, налогооблагается только в государстве, резидентом которой является получатель прибыли.

Такое государство, накладывает неограниченное налоговое обязательство – «полную налоговую ответственность» по всем доходам из всех источников, включая и зарубежные.

То есть withholding tax в таком случае не удерживается в стране-источнике дохода, но вам все равно придется заплатить все налоги и сборы согласно ставкам вашей страны в зависимости от системы налогообложения.

Для каждого вида дохода свои правила игры.

IT-сфера всегда в поисках новых рынков и выгодных условий. Ведение IT-бизнеса в Европе или США из Украины давно уже стало обыденностью. Правила налогообложения withholding tax в таком случае будут отличаться, поскольку тут возникают пассивные доходы в виде процентов, дивидендов или роялти.

Возьмем, например, компанию типа C-corporation, зарегистрированную в США с 2-мя акционерами-резидентами Украины.

Компания успешна, по результатам отчетного года получила прибыль, заплатила все необходимые налоги и на общем собрании акционеров было принято решение распределить данную прибыль в виде дивидендов.

Согласно законодательству США, выплата дивидендов лицам, не являющимся гражданами США, рассматривается как налогооблагаемый доход из источника в США и облагается withholding tax в размере 30%.

Тут в игру вступает Конвенция, подписанная Правительством Украины и Правительством США об избежании двойного налогообложения и предотвращении налоговых уклонений относительно налогов на доходы и имущество.

В ней сказано, что при выплате дивидендов налогооблагать такие доходы имеет право, как страна резидентом которой является фактический получатель дивидендов, так и страна, в которой этот доход возник.

Такое право страны-источника дохода ограничено конкретными ставками.

Например, правительство США должно удерживать withholding tax по ставке не более чем 15% из дивидендов, выплачиваемых американской компанией украинцу-акционеру.

Правительство Украины, в свою очередь, в нашем примере имеет право применить ставку налога на доходы физических лиц в 9% + военный сбор в 1,5%.

После подсчета – 15% в США против 10,5% в Украине, кажется, что выгоднее заплатить в Украине и даже сэкономить 4,5%.

Но, права выбора, в какой из стран выгоднее или удобнее платить налоги, у налогоплатещика, к сожалению, нет.

Обе страны, как США, так и Украина, имеют право налогооблагать такой вид дохода.

А как же избежание двойного налогообложения?

Избежание двойного налогообложения состоит в том, что страна, в которой акционер является резидентом (Украина) имеет право на налогообложение таких дивидендов с учетом налога, уплаченного в стране, которая является источником дохода (США).

То есть можно сделать «взаимозачет» налогов? Можно, но для этого нужно приложить немного усилий и учесть нюансы:

- Для получения права на зачисление налогов и сборов, уплаченных за пределами Украины, необходимо получить от государственного органа страны-источника дохода оформленную должным образом справку о сумме уплаченного налога, а также о базе налогообложения;

- В Украине Конвенция распространяется на налог на прибыль предприятий и налог на доходы физических лиц. Если withholding tax и налог на доходы физических лиц идентичны по своей сути и здесь возможен «взаимозачет», то с военным сбором это правило не работает.

Таким образом, у акционера-резидента Украины на этапе выплаты ему дивидендов с C-corporation, зарегистрированной в США возникает следующая структура налогообложения:

- на уровне компании налогооблагатеся прибыль по ставке 21%;

- в момент выплаты компанией дивидендов физическому лицу-нерезиденту налоговый агент (С-corporation) удерживает 15% withholding tax. На этом этапе акционер должен позаботиться о получении справки о сумме удержанного налога и базе налогообложения;

- в Украине у такого акционера в любом случае остается обязанность подать годовую налоговую декларацию об имущественном состоянии и доходах, приложить с полученную справку об уже уплаченных налогах в США, а также доплатить в бюджет Украины военный сбор по ставке 1,5%.

Если на первый уровень налогообложения повлиять вы не сможете, то на втором и третьем уровне в зависимости от условий международных договоров вы имеете право не платить дважды.

Давайте рассмотрим еще один пример налогообложения withholding tax пассивных доходов.

Вы являетесь автором-разработчиком компьютерной игры. Уже знаете дату выпуска, но до сих пор не разобрались с юридическими тонкостями работы с платформами.

Перечитали контракт и обнаружили, что платформа выплачивает доход в виде роялти.

Что такое роялти?

Разработчики и паблишеры, которые заливают свои игры на различные платформы получают именно роялти, поскольку они платят за право на распространение данной игры соответствии с лицензионным договором (terms of use).

Какие же тонкости налогообложения withholding tax роялти?

В нашем случае автором-разработчиком является физическое лицо-резидент Украины.

А платформа которая будет выплачивать роялти, зарегистрирована, например, во Франции.

Во Франции ставка withholding tax для роялти составляет 33,33%.

Но, как мы знаем нужно обязательно проверить действует (подписана) ли Конвенция об избежании двойного налогообложения и предотвращении налоговых уклонений относительно налогов на доходы и имущество между страной-источником дохода и страной, резидентом которой является получатель такого дохода.

Между Правительством Украины и Правительством Французской республики такая Конвенция подписана и действует.

Так, статьей 12 данной Конвенции предусмотрено, что роялти могут облагаться налогом в стране, резидентом которой является получатель такого дохода, так и в стране возникновения такого дохода.

Ставка налога withholding tax, которая может быть взыскана во Франции с роялти не может превышать 10%.

В Украине такие доходы подлежат налогообложению по ставкам налога на доходы физических лиц — 18% и военного сбора — 1,5%.

Как превратить 33,33% в 10% и какой порядок действий автора-разработчика компьютерной игры:

- скорее всего платформа потребует от Вас заполнения документов, которые подтверждают, что Вы являетесь резидентом Украины и, соответственно, имеете право на применение пониженной ставки в 10% вместо 33,33%;

- после выплаты Вам дохода наступает Ваша очередь просить платформу помощи в оформлении справки удержанного во Франции withholding tax и базы налогообложения;

- важный этап — заполнение годовой налоговой декларации и уплата налогов в Украине.

Поскольку налогооблагать доходы в виде роялти могут и тут, и там, то при наличии справки об уплаченных 10% withholding tax во Франции, к оплате в бюджет Украины подлежит 9,5% налогов (8% доплата по налогу на доходы физических лиц и 1,5% военный сбор).

Важно понимать, что порядок налогообложения роялти может отличаться, поскольку у игры может быть несколько авторов, доходы может получать как ООО, так и ФЛП.

При общем расчете налоговой нагрузки обязательно нужно учитывать систему налогообложения и наличия, например, постоянного представительства Вашей компании в другой стране.

Кроме этого, Конвенциями предусматривается особый порядок для налогообложения доходов от эксплуатации недвижимого имущества, международного транспорта, доходов от отчуждения имущества, независимых и зависимых личных услуг и многого другого интересного.

Очень многое зависит от договоренностей двух стран – страны-источника дохода и страны – резидента-получателя дохода. Ставки налогообложения для каждого из вида доходов установлены в конкретной Конвенции.

Платить налоги – обязанность, не переплачивать – право.

Но не забывайте, каждая операция, выплата и транзакция – индивидуальна и эта статья не является налоговой консультацией.

Мы с радостью поможем Вам разобраться с withholding tax в Вашем кейсе.

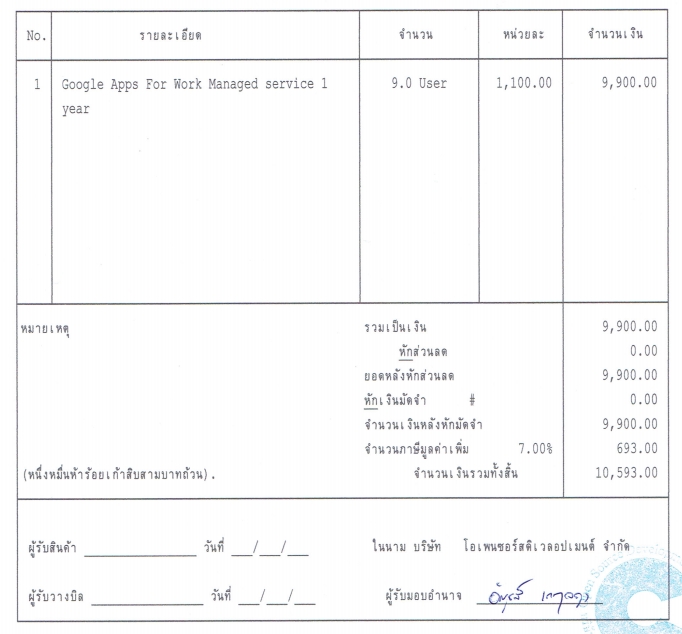

Например, 1% на перевозки, 2% на рекламную деятельность, 5% на аренду, 3% на большую часть остальных услуг (в том числе юридические консультации, бухгалтерские услуги, ремонт, уборка) и так далее. Даже если вы обращаетесь к зарубежному поставщику, вы обязаны удержать предусмотренную законодательством Таиланда сумму, если сделка попадает под определенные критерии.

Чтобы стало понятнее, рассмотрим на примере. Как мы уже писали, в прошлом году мы открыли компанию Topvisor Co., Ltd. в Таиланде и теперь постепенно переходим на услуги тайских компаний. Мы уже больше года активно пользуемся Google Apps for Work и решили перейти от российского реселлера к тайскому. Долго выбирали подходящую компанию с адекватной англоязычной поддержкой. В итоге, остановились на OSdev.

Ниже приведена выдержка из инвойса, который нам выставили:

Стоимость = 10,593 бата

Удерживаемый налог 3 % = 397 бат.

К выплате = 10,593 - 397 = 10,196 бат.

Поскольку мы только начинаем разбираться в тонкостях местного законодательства и раньше с этим налогом ни разу не сталкивались, то возник вопрос, в каком размере и каким образом нужно оплачивать инвойс. Мы решили не тратить зря время, а сразу обратиться за разъяснением к нашим тайским бухгалетрам, и в итоге получили подробную инструкцию.

Итак, расчет суммы к оплате производится следующим образом: стоимость самой услуги - удерживаемый налог (3%) + НДС (7% от стоимости услуги) . Таким образом, на выходе получается следующее: стоимость услуги 9 900 бат - удерживаемый налог в размере 397 бат + НДС в размере 693 бата = 10 196 бат. Помимо оплаченного инвойса, вам необходимо предъявить поставщику услуги сертификат, подтверждающий, что из стоимости был вычтен налог. В итоге, ваш поставщик получит оплату в размере 10 196 бат и налоговый сертификат, свидетельствующий, что из стоимости услуги был удержан налог в размере 397 тайских бат, который должен быть уплачен поставщиком. Благодаря этой процедуре Налоговое управление Таиланда может получать положенные налоговые выплаты значительно раньше конца года, когда поставщики обязаны подавать налоговую декларацию.

Обратите внимание, что этот закон налагает ответственность на компанию-плательщика: она должна предъявить документ о налоговом вычете в Налоговое управление до 7 числа следующего после оказания услуги месяца. Если услуга была оплачена, но налоговый вычет из стоимости услуги не был произведен, то необходимая сумма в таком случае должна быть выплачена компанией-заказчиком.

Если у вас недавно открылась компания в Таиланде, и вы еще не очень хорошо разбираетесь в тонкостях местного законодательства, то рекомендуем найти опытного бухгалтера и согласовывать с ним каждую сделку. Как правило, грамотные тайские бухгалтеры досконально знают все возможные типы услуг, которые предполагают налоговые вычеты. Например, мы работаем с Бангкокской компанией MSNA Group. Они оказывают весь набор услуг: от юридических консультаций до бухгалетрии, а еще у них качественная и реактивная англоязычная поддержка.

В конце каждого месяца ваш тайский бухгалтер подготовит Декларацию о подоходном налоге, удерживаемом у работников компании (Форма PND 1, о подоходном налоге для сотрудников), Налоговую декларацию для юридических лиц (Форма PND 53, о налоговых вычетах у вендоров и юридических лиц), Налоговую декларацию для физических лиц (Форма PND 3, о налоговых вычетах у поставщиков, не являющихся юридическими лицами).

Штраф за несвоевременную подачу каждой из указанной форм или за неподанную форму составляет 200 тайских бат за форму плюс 1,5% от общей суммы незарегистрированных налогов.

Большинство квалифицированных бухгалтеров в Таиланде после подачи налоговых форм составляют “Специальный отчет об удержанных и зарегистрированных налогах”, куда включаются детали всех налоговых вычетов, данные о налоговых формах и квитанциях, полученных в Налоговом Управлении.

Как известно, в Таиланде существуют два вида правовой формы владения недвижимостью: freehold - покупка недвижимости в полную собственность, leasehold - приобретение недвижимости на правах аренды на 30 лет с правом продления два раза по 30 лет, т.е. суммарное владение составит 90 лет. Если владелец жилья, приобретенного в leasehold, захочет его продать или отдать в наследство, то новый хозяин недвижимости снова будет иметь право на 90 лет обладания недвижимостью. В последнее время, с инвестиционной целью люди все чаще приобретают квартиры в leasehold, поскольку итоговая стоимость квартиры получается намного выгоднее, ведь за freehold придется доплатить в среднем от 200 000 (6630 долларов) до 500 000 бат (16 570 долларов) - в зависимости от условий застройщика, но обычно он составляет не менее 6,3% от стоимости объекта и делится пополам между застройщиком и покупателем недвижимости.

.jpg)

Введение налога на недвижимость

Не только наших соотечественников, но и покупателей со всего мира привлекает тот факт, что в Таиланде отсутствует налог на недвижимость - тот самый сбор, который платится ежегодно обладателями недвижимого имущества практически в любой стране. Однако в 2020 году тайские власти планируют ввести этот налог, однако когда именно он вступит в силу и с какими условиями, - пока сложно сказать. Есть информация о том, что его будут выплачивать покупатели премиальной недвижимости стоимостью свыше 50 млн бат (примерно 1,6 млн долларов) – он составит 0,3% от суммы покупки. Обсуждается и введение налога на обладание второй (третьей, четвертой и т.д.) недвижимостью в размере 0,01% от стоимости объекта. Однако пока что официальных данных по этому поводу в Таиланде не поступало - все ожидают наступления 2020 года.

Налоги при покупке недвижимости

Налог на приобретение недвижимости в Таиланде оплачивается всего один раз при регистрации сделки в Земельном департаменте. Сбор составляет 1,1% от контрактной стоимости квартиры, приобретаемой в leasehold – покупатель делит его пополам с застройщиком. Таким образом, в итоге необходимо будет оплатить всего 0,55% налога.

На сегодняшний момент в Таиланде отсутствуют ежегодные налоги на жилье в Таиланде, но в любом случае придется оплачивать transfer fee (налог на переход права собственности), который составляет 2% от оценочной стоимости квартиры. Также 10 000 бат (330 долларов) уйдут на оплату услуг адвоката на подготовку контракта. Эта сумма может варьироваться зависимости от застройщика и выбранного объекта.

При покупке жилья также однократно оплачивается ginking fund (фонд капитального ремонта) при оформлении недвижимости в собственность. Он затрагивает те объекты, которые находятся на стадии строительства (поэтому вторичный рынок, как правило, не имеет данного дополнительного платежа). В зависимости от проекта, расходы на оплату налога составляют около 500-700 бат (16-23 доллара) за кв.м. При этом существуют инвестиционные проекты, при инвестировании в которые данный дополнительный платеж не взимается. Обычно за студию размером 30 кв.м однократно оплачивается около 400-500 долларов.

.jpg)

При покупке виллы в leasehold, иностранец оформляет здание в полную собственность и обычно платит полностью или половину налога на переход права собственности на здание (transfer fee), который составляет 2% от оценочной стоимости квартиры. Земля же оформляется в долгосрочную аренду, и покупатель платит налог на регистрацию договора аренды 1,1% от контрактной стоимости.

Регулярные расходы

Единственный ежегодный дополнительный платеж в Таиланде это maintenance fee (плата за обслуживание) – ежемесячный сбор, который оплачивается за один год вперед. В зависимости от проекта, расходы на него составляют около 50-70 бат (1,6 – 2,3 доллара) за кв.м в месяц – эта сумма умножается на 12 месяцев и в результате получается полный размер сбора. Также существуют инвестиционные проекты, когда данный платеж не взимается в течение действия программы гарантированного возврата инвестиций. Если речь идет о студии размером 30 кв.м, то за год общая коммунальная выплата получится 720 долларов. При этом, всегда есть варианты сэкономить: некоторые застройщики в качестве бонуса для покупателей отменяют этот платеж на первые несколько лет владения.

При покупке жилья покупателя ждут расходы на установку счетчиков на воду и электричество – они оплачиваются только один раз при оформлении собственности и обычно составляют около 20 000 бат (663 доллара). Расходы на оплату коммунальных услуг (вода, электричество, интернет) оплачиваются по факту потребления в то время, когда человек сам проживает в квартире. Расходы на оплату потребления воды в Таиланде незначительные - средний счет на одного человека составляют 60 бат (2 доллара) в месяц. Электричество оплачивается по государственному тарифу в размере 4,5-5 бат за 1 кВт. В результате средний счет составляет 1000-1500 бат (33-50 долларов) в месяц. Стоимость доступа интернету в среднем составляет 600 бат (20 евро) в месяц. Частично или все эти виды расходов могут отсутствовать, если речь идет о покупке квадратных метров в инвестиционных проектах.

Налоги при продаже недвижимости

Общее правило при продаже жилья в Таиланде – оплата transfer fee, налога на приобретение недвижимости, который делится в равных долях между продавцом и покупателем. Однако если владелец решил продать свою тайскую недвижимость до того, как прошло пять лет после покупки, то сделка считается коммерческой - это значит, что придется выплатить специальный бизнес-налог (special business tax - SBT) – 3,3% от стоимости квартиры. Впрочем, подавляющее большинство покупателей freehold обычно не расстается со своим приобретением как минимум на протяжении десяти лет, а это значит, что налог будет уже не актуален при последующей продаже..jpg)

Удерживаемый налог или withholding tax затрагивает только продажу жилья в формате freehold – его размер рассчитывается, исходя из срока владения и стоимости недвижимости. Ставка составляет от 0 до 0,35%, а гербовый сбор - 0,5%. В случае, если продается недвижимость в leasehold, то продавцу необходимо будет оплатить только гербовый сбор. Таким образом, расходы на продажу квартиры стоимостью 3 млн тайских бат (около 100 000 долларов) при форме собственности freehold составят:

При сроке владения менее 5 лет: из 3 млн батт вычитается специальный бизнес-налог 3,3% в размере 99 000 бат и удерживаемый налог (0-0,35%), который составит 10 500 бат, а также гербовый сбор 0,5% 15 000 бат. В итоге сумма налогов составит 124 500 бат (примерно 4150 долларов).

При сроке владения более 5 лет: из 3 000 000 вычитается удерживаемый налог (0-0,35%) 10 500 бат и гербовый сбор 0,5% в размере 15 000 бат. В результате сумма налогов составит 25 500 бат (примерно 850 долларов). При таком расчете, регистрационный сбор был возложен на покупателя, но кто должен платить этот налог (продавец или покупатель) в законе не прописано. Поэтому его оплата обычно распределяется в зависимости от договоренностей.

Налоги на наследование и дарение

Для наследников налог на вступление в право собственности составит 0,5% от стоимости объекта для родственников и 2% для наследников, не имеющих родственных связей с владельцем. Если речь идет о наследовании, дарении или перепродаже недвижимости, то обязательным снова будет transfer fee - налог на приобретение недвижимости.

Налоги в Таиланде, связанные с недвижимостью

Как и в любой другой стране мира. В Таиланде существует налог на прибыль. Например, если речь идет о недвижимости, которая сдается в аренду с доходом в размере 7% от стоимости квартиры в год – этот процент и считается прибылью, которая облагаются подоходным налогом WHT (withholding tax), который составляет от 3% до 15% в зависимости от объекта. Для сравнения, в Испании нерезидентам приходится платить 24% от годовой ренты. При стоимости квартиры в 3 млн бат (99 500 долларов) владелец ежегодно получает 7% - 210,000 бат (6960 бат) в год. Из этой суммы вычитается минимальный размер WHT 3% и в итоге чистый доход составит 203 700 бат (6750 долларов).

.jpg)

Также надо учитывать вариант, когда собственник переезжает на постоянное место жительства в Таиланд и получает статус налогового резидента. В этом случае налог составляет 5%. Между Россией и Таиландом существует соглашение об исключении двойного налогообложения. Но если собственник недвижимости во freehold и использует ее только для собственного проживания, то налог выплачивается на льготных условиях. А именно: 0% - для недвижимости стоимостью менее 10 млн бат, 0,02% - для недвижимости стоимостью свыше 10 млн. бат. Налог рассчитывается исключительно для той части суммы, которая выходит за пределы 10 млн батт. То есть для объекта стоимостью 12 млн бат налогом облагается только 2 млн бат - он составит 400 бат.

Если владелец использует свою недвижимость в инвестиционных целях, то вся стоимость облагается налогом 0,3%. К примеру, для квартиры, купленной за 3 млн бат, ежегодный налог составит 9000 бат или 300 долларов. Правила оплаты налога на недвижимость для покупателей leasehold еще находятся в разработке и возможны два варианта: налог платит покупатель, либо – продавец.

Благодарим за помощь в подготовке материала:

Светлану Касаткину, управляющего партнера агентства недвижимости Exotic Property

Надежду Криулину, специалиста компании Phuket Buy House

Марию Хромову и Анатолия Шипулина, экспертов компании LemanDom

Как создать капитал: говорим с Эдвардом Дубинским (Май 2021).

Что такое валовой налог на поступления?

A налог на валовую выручку является государственным налогом на валовые поступления (продажи) бизнеса; обычно государство налагает налог на валовые поступления, а не на корпоративный подоходный налог или налог с продаж. Иногда это называется валовым акцизным налогом, этот налог обычно передается потребителю.

Валовые налоги на поступления могут выглядеть как налоги с продаж, но они наложат продавцы , а не розничные покупатели. Эти налоги взимаются на нескольких уровнях, между предприятиями, включая закупки сырья, материалов и транспорта.

Налоговый фонд говорит, что эти налоги

создают дополнительный уровень налогообложения на каждом этапе производства, который не продается и другие налоги, что экономисты называют «налоговой пирамидой». «

Как налог с налогами на прибыль отличается от налога на добавленную стоимость?

Налог на НДС (налог на добавленную стоимость) - это налог, взимаемый на всех этапах процесса создания, распространения и продажи продукта. Потребитель платит налог с НДС, но предприятия по пути могут вернуть свою часть налога. Таким образом, налог на НДС, в отличие от налога на валовую прибыль, на самом деле не является налогом на предприятия, а на потребителей.

Как налог на валовую выручку отличается от налогов на прибыль или налогов на франшизу?

В некоторых штатах налоговые доходы предприятий, но в большинстве случаев доход представляет собой чистую прибыль (продажи минус расходы), а налог на валовую прибыль не удерживает расходы. Другие государства имеют налоги на франшизу, которые похожи на подоходный налог.

Как работает налог с налогом на прибыль?

Каждое государство, имеющее налог с валовыми поступлениями, решает индивидуально, какие поступления включены или не включены в этот налог.

Вот несколько примеров из каждого штата, у которого есть валовой налог на поступления или аналогичный налог.

Департамент доходов Делавэра налагает налог на валовую выручку на «общие поступления бизнеса, полученного от проданных товаров и услуг, оказываемых в государстве». Вычеты по стоимости проданных товаров или имущества, труда расходы, расходы на выплату процентов, уплаченные дисконты, расходы на доставку, государственные или федеральные налоги или любые другие расходы ».

Огайо имеет налог на коммерческую деятельность, который представляет собой в основном налог на прибыль всех предприятий. Существует годовой минимальный налог, основанный на сумме налогооблагаемых валовых поступлений. Существует длинный подробный список поступлений и не включается, но в основном налогооблагаемые валовые поступления включают в себя продажу имущества (включая интеллектуальную собственность), выполнение услуг и арендную плату.

На Гавайях действует общий налоговый налог на предпринимательскую деятельность. Предприятия могут взимать налог с GET у потребителей, но предприятиям запрещено запрещать потребителям больше, чем бизнес оплачивает налог GET.

Налог с налога на добавленную стоимость в Нью-Мексико взимается с поступлений от продажи, аренды или лицензирования, предоставления права на использование франшизы, оказания услуг и продажи научно-исследовательских и опытно-конструкторских услуг.

Вашингтон имеет налог на бизнес и профессию на валовой доход от бизнеса. Валовой доход - это «доход, полученный от бизнеса за проданные товары или оказанные услуги», в том числе розничные продажи. «Отчислений, разрешенных на расходы на ведение бизнеса, использованных материалов, затрат на оплату труда или доставки или налогов», не существует. »

Пенсильвания Валовые поступления Налог начисляется на электроэнергетические компании, телекоммуникационные компании, транспортные компании, частные банкиры и организации управляемого управления.

Алабама и Флорида налагают налоги на валовые поступления только на коммунальные услуги.

В некоторых штатах допускаются некоторые отчисления от налога на валовую выручку, а некоторые виды предприятий могут быть освобождены от этих налогов. Обратитесь в отдел доходов штата за дополнительной информацией о вашем штате.

Читайте также: