Налог с продаж презентация

Опубликовано: 11.05.2024

Рассматриваются виды налогов в РФ по поступлению в бюджет, по виду взымания, по характеру ставок

| Вложение | Размер |

|---|---|

| nalogi.pptx | 402.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налог — обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

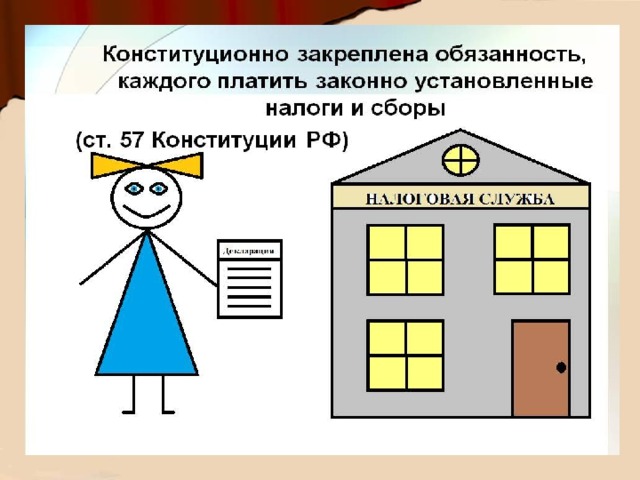

Государственная пошлина - сбор, взимаемый с физических и юридических лиц , при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

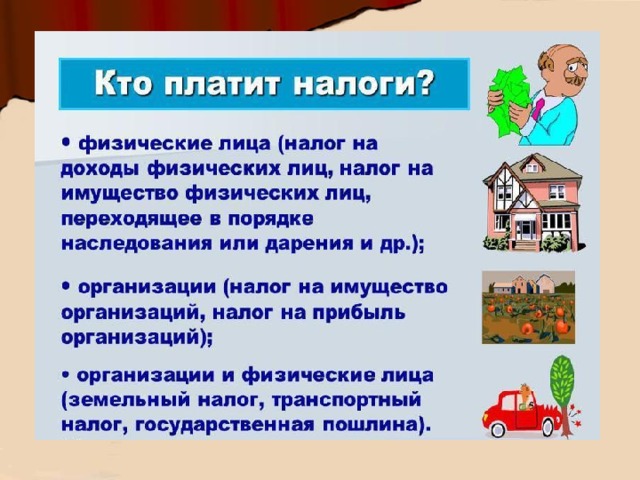

Налогоплательщиками (субъект) плательщиками налогов, сборов , плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику

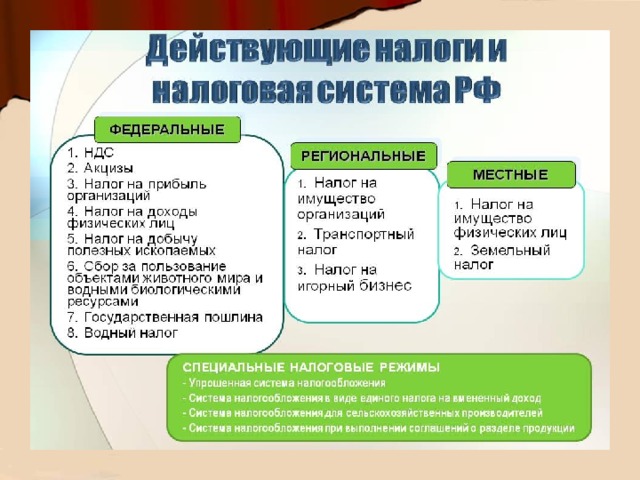

Виды налогов по поступлению денег в бюджет 1.Федеральные налоги и сборы 1.Налог на доходы физических лиц (НДФЛ) 2.Налог на прибыль организации 3.Налог на добавленную стоимость (НДС) 4.Акцизы 5.Налог на добычу полезных ископаемых (НДПИ) 6. Водный налог 2.Региональные налоги 1.Налог на имущество организаций 2.Игорный налог 3.Транспортный налог 3.Местные налоги 1.Земельный налог 2.Налог на имущество физических лиц 3 . Торговый сбор

По методу взимания налоги делятся на прямые и косвенные Прямые налоги взимаются с имущества плательщика и его доходов, характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. Косвенный заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог

Прямые налоги : Налог на доходы физических лиц ( НДФЛ, подоходный налог) Налог на имущество Налог на прибыль Игорный налог Земельный налог Водный налог Налог на добычу полезных ископаемых Косвенные налоги : Налог на добавленную стоимость (НДС) Акцизы Таможенный сбор

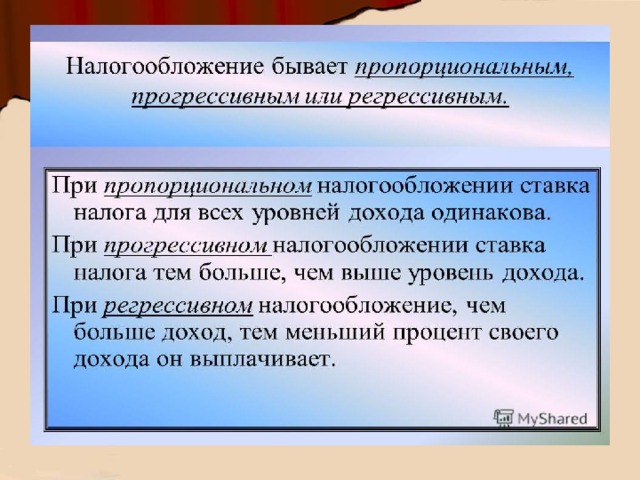

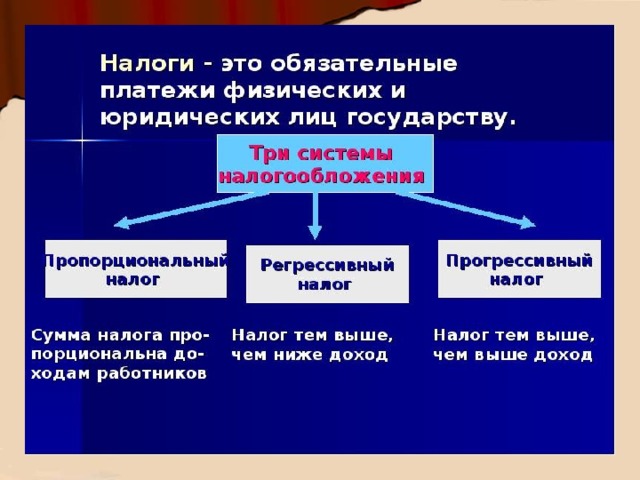

Прогрессивные налоги — налоги, у которых налоговая ставка повышается с увеличением уровня дохода и падает с его понижением. Регрессивные налоги — налоги, чья ставка налога снижается при увеличении уровня дохода и увеличивается при его снижении. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов Различают следующие функции налогов : -фискальная; -регулирующая; -социальная (распределительная): -контрольная.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕЫ ВИДЫ НАЛОГОВ А) подоходный 1.прямой Б) с прибыли 2.косвенный В) акциз Г) на наследство Д) на имущество Е) на добавленную стоимость Ж) Таможенный сбор

Ниже приведён перечень налогов и сборов. Все они, за исключением двух, в соответствии с Налоговым кодексом РФ относятся к федеральным налогам и сборам. налог на добавленную стоимость ; 2) налог на доходы физических лиц ; 3 ) торговый сбор ; 4 ) транспортный налог ; 5) акцизы ; 6) водный налог . Найдите два налога и сбора, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Сергей Владимирович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) легковой автомобиль Б) заработная плата В) 1 л.с . Г) Сергей Владимирович Д) земельный участок 1) субъект налога 2) объект налога 3) единица налогообложения 4) источник уплаты налога

По теме: методические разработки, презентации и конспекты

Презентация по теме виды деформации тел. Рассматриваются виды деформаций.

Первая часть презентации по видам и жанрам искусства для учащихся 9 класса.

Презентация к уроку Классификация налогов - 8 класс

Презентация Классификация налогов.

Презентация "Основы малого бизнеса (налоги)"

Презентация к уроку "Основы предпринимательства".

презентация 11 класс право.

Презентация. День зимних видов спорта. Наглядное пособие для изучения зимних видов спорта

В нашей стране всегда много внимания уделялось спорту. В советское время жители городов и сел, начиная со школьной скамьи, привлекались к занятиям физкультурой, и весьма успешно. С.

Классификация налогов, порядок их исчисления.

Описание презентации по отдельным слайдам:

МАОДОПО ЛУЦ Налоги и налоговая политика. Учитель МАОДОПО ЛУЦ Зверева Н.А.

Налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства. Налог следует отличать от пошлин. Пошлина носит небезвозмездный характер.

Налогоплательщики – организации и физические лица. Субъект налогообложения — это конкретный плательщик.( то есть физ. или юр. лица). Объект налогообложения – любое обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которой у налогоплательщика возникает обязанность по уплате налога. (это то, с чего берется налог (доход, прибыль, земельный участок, стоимость строения, мощность двигателя транспортного средства))

Налоговый период – это : Календарный год, Квартал, Месяц, Декада (10 дней)

ПО СПОСОБУ ВЗИМАНИЯ ПРЯМЫЕ Платит тот, чьи действия или доходы облагаются налогом (берутся с каждого гражданина и действующей фирмы) Подоходный налог (НДФЛ) Налог на прибыль Имущественный налог Транспортный налог Налог на наследство КОСВЕННЫЕ При косвенном, лицо подвергшееся налогообложению и и плательщик – разные лица. Берется с тех, кто совершает определенного рода действия, например покупку соли, обмен валюты, регистрацию предприятия) НДС Акцизный налог Таможенная пошлина

ПО СУБЪЕКТАМ Физ. лица Отдельные граждане Подоходный налог (НДФЛ) Налог на имущество Юридич. лица Фирмы, организации Налог на прибыль

По характеру ставок Прогрессивный Ставка возрастает Регрессивный Ставка снижается Пропорциональный Ставка не изменяется по мере роста налогооблагаемой базы

УРОВНИ НАЛОГОВОЙ СИСТЕМЫ РФ 1 Федеральный уровень НДС Акцизный налог Налог на доходы физ. Лиц Налог на прибыль предприятий Налог на добычу пол. Ископаемых Водный налог Гос. пошлина … 3 Местный уровень Земельный налог Налог на имущество физ. лиц 2 Региональный уровень Транспортный налог Налог на игорный бизнес Налог на имущество организаций

Недоимка - это сумма налога или сбора, не уплаченная в установленный срок законодательством о налогах и сборах

Постановка налогоплательщика на учет осуществляется по месту нахождения организации или месту жительства физ. лица. Физ. лицо может быть привлечено к налоговой ответственности с 16-ти летнего возраста.

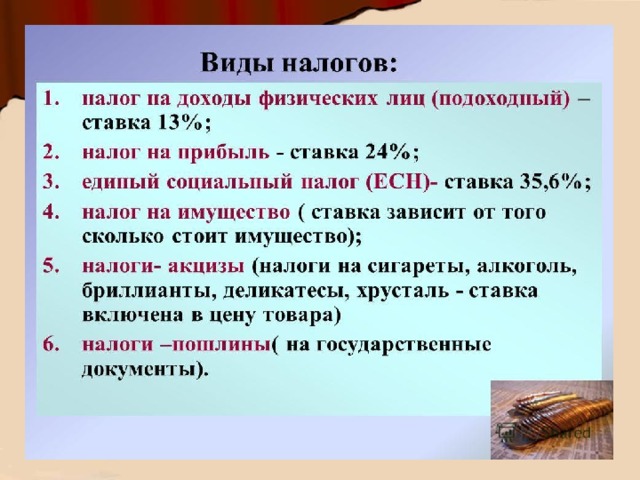

Налог на доходы физических лиц (НДФЛ) Общая информация Вид: федеральный (Прямой) Категория налогоплательщиков: Физические лица, индивидуальные предприниматели Описание: Налог на доходы физических лиц уплачивается гражданами Российской Федерации со всех видов доходов, полученных ими в календарном году, как в денежной, так и в натуральной форме. Исчисляется в процентной ставке, от совокупности доходафизических лиц. Это, в частности, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, оплата за питание, обучение (засчет предприятия) ит.п. Налог на доходы физических лиц (НДФЛ) является основным для граждан в Российской Федерации.

Ставки НДФЛ Как правило, подоходный налог (НДФЛ) удерживается налоговым агентом при начислении выплат физическим лицам (например, работодателем). Основная ставка 13% (Уже много лет ставка подоходного налога является фиксированной для основных видов доходов) Заработная плата От продажи или сдачи в аренду ТС или недвижимости 35% Выигрыши и призы (превышающие сумму 4 000 руб.) Кредитногопотребительского кооператива (пайщики) 30% Относится к налоговым нерезидентам

Доходы, не подлежащие налогообложению НДФЛ (налоговые льготы): государственные пособия (по безработице, беременности и родам, и. т.п.) за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком); государственные пенсии; вознаграждения донорам за сданную кровь; алименты; научные гранты и премии в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации; единовременная материальная помощь (в связи со стихийным бедствием и террористическими актами, членам семьи умершего работника или работнику в связи со смертью члена его семьи, в виде гуманитарной и благотворительной помощи, в виде адресной социальной помощи стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов; доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы; средства материнского (семейного) капитала доходы от продаж, выращенных в личных подсобных хозяйствах Доходы от продаж жилых домов, квартир, дач, зем. участков, Т.С., находившихся в собственности более 3-х лет

Социальные вычеты Пожертвование (вся сумма) Несовершеннолетние дети (1-1400, 2- 2800, 3-3000) Военнослужащим Людям имеющим отношение к радиации, ит.д.

Примеры расчета Стандартный вычет: Работник имеет 2-х несовершеннолетних детей. Его доход=314 536 руб. На первых 2-х детей вычет=2800, Т.о. подлежит налогу: 314 536 –(2800*12) = 280 936 руб. Социальный вычет: Родитель имеет доход за год 247 843 руб. За своего ребенка он заплатит за год 37 542 руб. за обучение в колледже. Т.о. 247 843*13% =32 200 руб. 37 542*13%=4 880 руб. Т.е. родитель вернет себе сумму и государству будет уплочено не 32 200 руб., а 27 320 руб. (32 200-4 880) Имущественный вычет Семья купила квартиру за 1 748 532 руб. Т.о. 1 748 532*13%=227 310 руб. Т.е. семья может вернуть себе 227 310 руб Профессиональный вычет ИП произвел расходы на сумму 69 452 руб. (подтвержденные документами!). Его доход за этот период составил 214 589 руб. Т.о. он имеет право получить вычет. Следовательно ИП заплатит НДФЛ с суммы: 214 586 - 69 452=145 134 руб.

Налог на добавленную стоимость (НДС) Общая информация Вид: Федеральныйналог (Косвенный) Категория налогоплательщиков: Юридические лица, индивидуальные предприниматели Описание: Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения. Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленнойналоговойставке. КРОМЕ Применяющих упрощенную систему налогообложения, Переведенные на уплатуединого налога на вмененный доход, Переведенные на уплату единого сельскохозяйственного налога.

Ставки НДС 0% Товары экспортные; работы и услуги по сопровождению, транспортировке, погрузке и перегрузке экспортируемых и импортируемых товаров;перевозкапассажиров и багажа за пределами РФ; товары в области космической деятельности; драгоценные металлы и камни 10% Некоторые продовольственные товары; товары для детей; периодические печатные издания; книжная продукция; медицинскиетовары;продовольственныетовары первой необходимости. 18% Остальныетовары (работы, услуги)

Не облагаются НДС Выполнение работ и оказание услуг бюджетным организациям погос.заказу Реализацияпредметов религиозного назначения Оказание страховых услуг Осуществление банком банковских операций Ритуальные услуги и т.д.

Пример Фирма занимается пошивом и ремонтом обуви и покупает у поставщиков кожу. Цена – 30 000 руб., но поставщик продает нам ее за 35 400 руб. Так как в стоимость товара поставщик начислил НДС по ставке 18%. (5 400) 30 000 * 18% = 5400 себе государству От поставщика должна быть накладная и счет-фактура в 2-х экземплярах.

Налог на прибыль организаций Общая информация Вид: Федеральныйналог (Прямой) Категория налогоплательщиков:Все российские юридические лица (ООО, ЗАО, ОАО и пр.) Иностранные юридические лица, Описание:величина налога зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Ктоне платит налоги Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес Налоговая ставкапо налогу на прибыль = 20%. Из них 2%идет в федеральный бюджет и 18% процентов перечисляется в местные бюджеты. Могут быть и другие процентные ставки, но не ниже 13,5%.

№ слайда 1

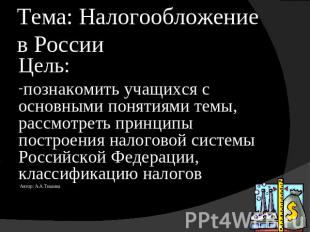

Тема: Налогообложение в России Цель: познакомить учащихся с основными понятиями темы, рассмотреть принципы построения налоговой системы Российской Федерации, классификацию налоговАвтор: А.А.Тишина

№ слайда 2

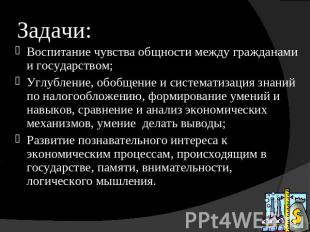

Задачи: Воспитание чувства общности между гражданами и государством; Углубление, обобщение и систематизация знаний по налогообложению, формирование умений и навыков, сравнение и анализ экономических механизмов, умение делать выводы;Развитие познавательного интереса к экономическим процессам, происходящим в государстве, памяти, внимательности, логического мышления.

№ слайда 3

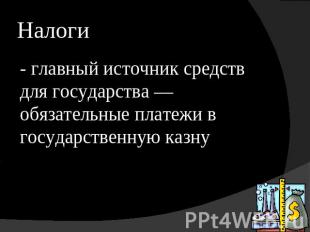

Налоги - главный источник средств для государства –– обязательные платежи в государственную казну

№ слайда 4

Элементы налогового механизма Субъект налога Носитель налога Налоговые агенты Налоговые льготы Налоговые представители Объект налога Источник уплаты Единица обложения Способ уплаты налога Необлагаемый минимум Налоговая ставка

№ слайда 5

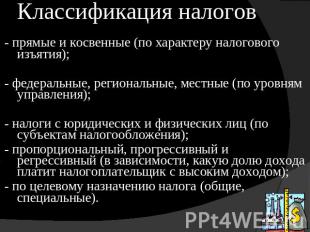

Классификация налогов - прямые и косвенные (по характеру налогового изъятия);- федеральные, региональные, местные (по уровням управления);- налоги с юридических и физических лиц (по субъектам налогообложения);- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);- по целевому назначению налога (общие, специальные).

№ слайда 6

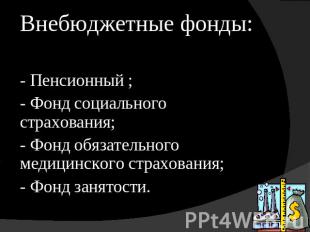

Внебюджетные фонды:- Пенсионный ;- Фонд социального страхования;- Фонд обязательного медицинского страхования;- Фонд занятости.

№ слайда 7

Современные виды налогов

№ слайда 8

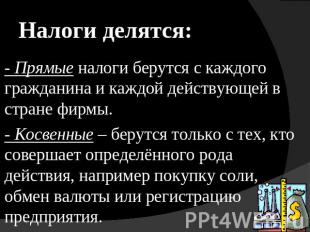

Налоги делятся: - Прямые налоги берутся с каждого гражданина и каждой действующей в стране фирмы.- Косвенные – берутся только с тех, кто совершает определённого рода действия, например покупку соли, обмен валюты или регистрацию предприятия.

№ слайда 9

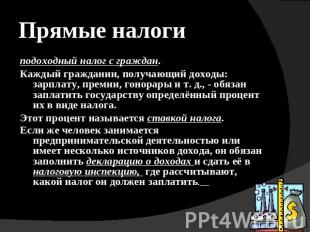

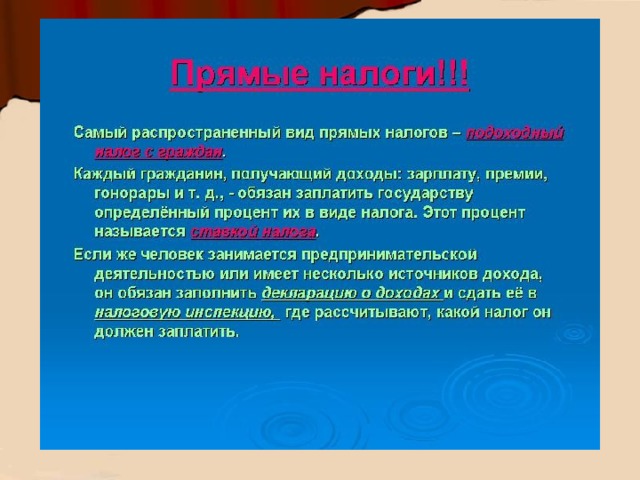

Прямые налоги подоходный налог с граждан.Каждый гражданин, получающий доходы: зарплату, премии, гонорары и т. д., - обязан заплатить государству определённый процент их в виде налога. Этот процент называется ставкой налога.Если же человек занимается предпринимательской деятельностью или имеет несколько источников дохода, он обязан заполнить декларацию о доходах и сдать её в налоговую инспекцию, где рассчитывают, какой налог он должен заплатить.

№ слайда 10

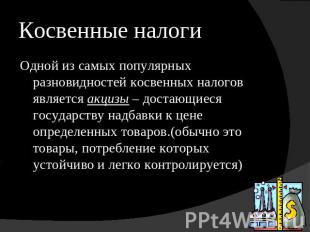

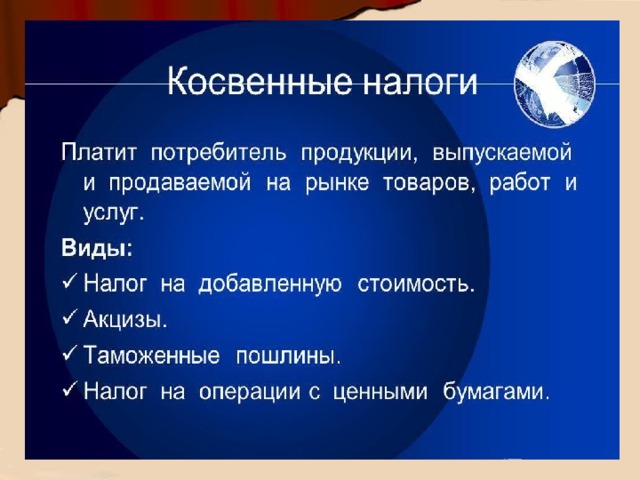

Косвенные налоги Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к цене определенных товаров.(обычно это товары, потребление которых устойчиво и легко контролируется)

№ слайда 11

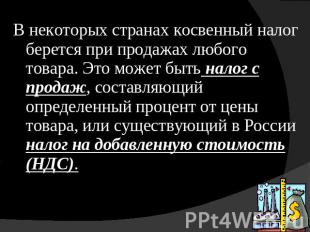

В некоторых странах косвенный налог берется при продажах любого товара. Это может быть налог с продаж, составляющий определенный процент от цены товара, или существующий в России налог на добавленную стоимость (НДС).

№ слайда 12

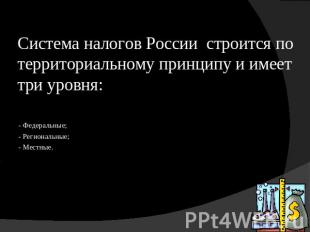

Система налогов России строится по территориальному принципу и имеет три уровня: - Федеральные;- Региональные; - Местные.

№ слайда 13

Подоходный налог с физических лиц. Налог под = З баз * m под/100%

№ слайда 14

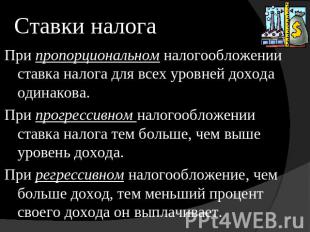

Ставки налога При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.При прогрессивном налогообложении ставка налога тем больше, чем выше уровень дохода.При регрессивном налогообложение, чем больше доход, тем меньший процент своего дохода он выплачивает.

№ слайда 15

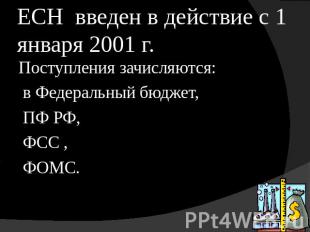

ЕСН введен в действие с 1 января 2001 г. Поступления зачисляются: в Федеральный бюджет, ПФ РФ, ФСС , ФОМС.

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

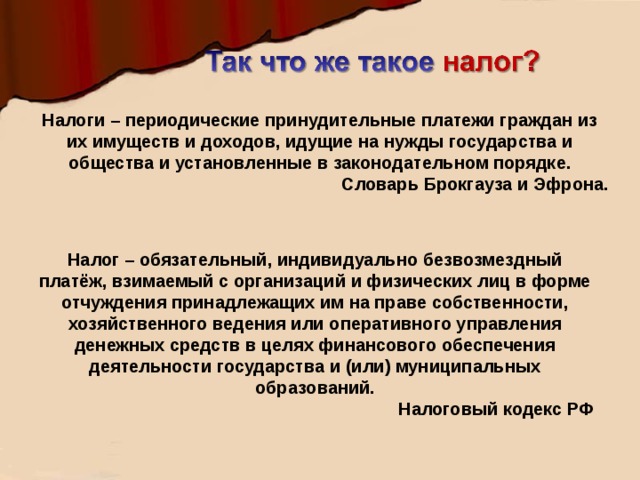

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Словарь Брокгауза и Эфрона.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

Налог на бороды

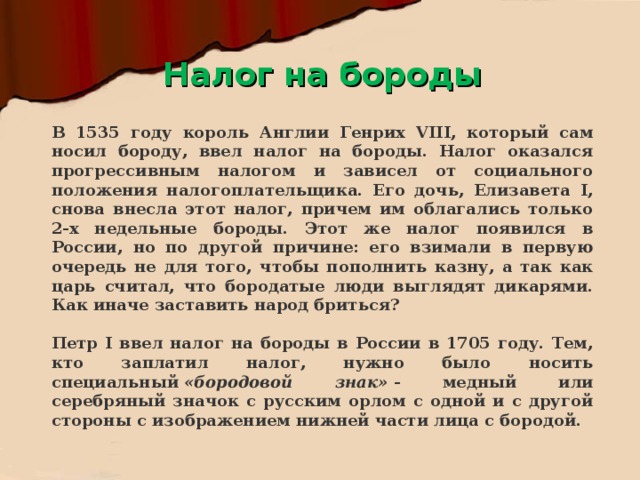

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Результаты поиска

Вы можете бесплатно и без регистрации скачать любую из 3000 презентаций на тему по налогам

Куда идут налоги? Руководитель: Сидореня Г.И., учитель информатики МОУ Калининская СОШ Работу выполнила ученица 11 класса МОУ Калининская СОШ Гусевского.

Презентация: Куда идут налоги? Руководитель: Сидореня Г.И., учитель .

. Косвенные Х земельный налог налог на доходы физических лиц налог на прибыль . (налог на добавленную стоимость, налог на рекламу, налог на имущество организаций, налог на . налоговая инспекция (транспортный налог, налог на имущество, налог на доходы и т .

Налоговое право. Понятие и роль налогов Налоги играют важнейшую роль среди государственных доходов. Так, налоги составляют 86% доходной части федерального.

Презентация: Налоговое право. Понятие и роль налогов Налоги играют важнейшую роль среди государственных . доходов. Так, налоги составляют 86% доходной части федерального.

. налога, возврат ранее уплаченного налога (части налога), зачет ранее уплаченного налога, замена уплаты налога (части налога . налога, возврат ранее уплаченного налога (части налога), зачет ранее уплаченного налога, замена уплаты налога (части налога .

Налоговая система РФ. Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым.

Презентация: . . Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на .

. налог; - Налог на имущество физических лиц; - Налог на рекламу - Налог с продаж. - Земельный налог; - Налог на . , налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество, поземельный налог, налог, уплачиваемый .

1 КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ СОЦИАЛЬНЫЙ НАЛОГ НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Докладчик: Бурамбаева Айсулу Касеновна.

Презентация: 1 КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ СОЦИАЛЬНЫЙ НАЛОГ НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Докладчик: Бурамбаева .

1 КОРПОРАТИВНЫЙ ПОДОХОДНЫЙ НАЛОГ ИНДИВИДУАЛЬНЫЙ ПОДОХОДНЫЙ НАЛОГ СОЦИАЛЬНЫЙ НАЛОГ НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Докладчик: Бурамбаева . (исключается освобождение от уплаты земельного налога и налога на имущество) Объекты преференций .

НАЛОГИ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ОБЩЕСТВА Лектор: к.э.н., ст.преподаватель Кафедры «Финансовый менеджмент и банковское дело» Лапина Елена Николаевна.

Презентация: НАЛОГИ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ОБЩЕСТВА Лектор: .

. режим налогообложения Федеральные налоги Региональные налоги Местные налоги Федеральные налоги 1) налог на добавленную стоимость . бизнес; 3) транспортный налог. Местные налоги 1) земельный налог; 2) налог на имущество физических .

1 МСФО для МСБ Тема 3.1(b) и 3.2 Раздел 20 Аренда Раздел 29 Налог на прибыль.

1 МСФО для МСБ Тема 3.1(b) и 3.2 Раздел 20 Аренда Раздел 29 Налог на прибыль.

. –Налог с продаж, НДС, налог на капитал, налог на социальное страхование налог на прибыль –Налог . на прибыль = ставка налога .

Тема 4. Порядок исчисления и уплаты налога на добавленную стоимость при осуществлении внешнеэкономической деятельности 1.Понятие налога на добавленную.

. 4. Порядок исчисления и уплаты налога на добавленную стоимость при осуществлении . внешнеэкономической деятельности 1.Понятие налога на добавленную.

. внешнеэкономической деятельности 1.Понятие налога на добавленную стоимость: плательщики . Республики Казахстан. 1. Понятие налога на добавленную стоимость: плательщики, . Республики Казахстан; 1. Понятие налога на добавленную стоимость: плательщики, .

Online filing – Онлайн взаимоотношения с налоговым органом One tax per tax base – Один налог на один объект налогообложения Low rates and wide tax base.

Online filing – Онлайн взаимоотношения с налоговым органом One tax per tax base – Один налог на один объект налогообложения Low rates and wide tax base.

. налог. 8. Земельный налог. 9. Налог на имущество. 10. Налог на транспортные средства. 11. Налог . налог. 8. Земельный налог. 9. Налог на имущество. 10. Налог на транспортные средства. 11. Налог .

Нюансы исчисления НДС и налога на прибыль по подрядным договорам Пятый мастер-класс курса дистанционных лекций 2013 года Автор мастер-класса: Щёкин Денис.

Нюансы исчисления НДС и налога на прибыль по подрядным договорам .

. : «Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями . РФ: «Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями . от налогообложения и облагаемых налогом, следует распределять после .

PAGE 1 НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ. PAGE 2 1 НАЛОГИ С ДОХОДА ЧЕТЫРЕ ВИДА НАЛОГОВ: 2 НАЛОГИ НА РАСХОДЫ НАЛОГИ НА ИМУЩЕСТВО 3 ПРЯМЫЕ МЕСТНЫЕ НАЛОГИ 4.

PAGE 1 НАЛОГОВАЯ СИСТЕМА ФРАНЦИИ. PAGE 2 1 НАЛОГИ С ДОХОДА ЧЕТЫРЕ ВИДА НАЛОГОВ: 2 НАЛОГИ НА РАСХОДЫ НАЛОГИ НА ИМУЩЕСТВО 3 ПРЯМЫЕ МЕСТНЫЕ НАЛОГИ 4.

. 15% Налоги с организаций Подоходный налог с физических лиц Социальные налоги Налоги с организаций . Земельный налог на построенную собственность земельный налог на недостроенную собственность профессиональный налог Налог на .

Элементы юридического состава и классификация налогов.

Элементы юридического состава и классификация налогов.

. составляют юридическую конструкцию налога. Налог должен быть точно . Субъектами налога являются: налогоплательщики; налогоплательщики; сборщики налогов; сборщики налогов; иные . ; Порядок исчисления налога. Порядок исчисления налога - совокупность определенных .

План:ВведениеГлава I:Налоги: теория, сущность и функции.

План:ВведениеГлава I:Налоги: теория, сущность и функции.

. и косвенные. Прямые налоги платятся непосредственно субъектами налога (подоходный налог, налог на недвижимость) и . прямопропорциональны платежеспособности. Косвенные налоги - это налоги на .

МЕСТНЫЕ НАЛОГИ ЗЕМЕЛЬНЫЙ НАЛОГ НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ.

МЕСТНЫЕ НАЛОГИ ЗЕМЕЛЬНЫЙ НАЛОГ НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ.

. от уплаты земельного налога. ЗЕМЕЛЬНЫЙ НАЛОГ НАЛОГОВЫЙ и ОТЧЕТНЫЙ . под гаражи. ЗЕМЕЛЬНЫЙ НАЛОГ ПОРЯДОК ИСЧИСЛЕНИЯ Налог исчисляется как соответствующая налоговой . году его направления. ЗЕМЕЛЬНЫЙ НАЛОГ налоговые декларации Представляются налогоплательщиками - .

История финансовой мысли и налогов Федосова Татьяна Викторовна.

История финансовой мысли и налогов Федосова Татьяна Викторовна.

. переложения погашением или амортизацией налога. амортизация налога Амортизация налога есть такой процесс, посредством . название личного подоходного налога. Налоги на обращение. Налогами на обращение называются налоги, взимаемые в .

Тема 11: Тема 11: Государственные расходы и налоги. Деньги и их функции. Студентки 2 курса кафедры туризма: Головко Татьяна Коннова Яна Станкевич Мария.

. : Тема 11: Государственные расходы и налоги. Деньги и их функции. Студентки .

. Местные налоги и сборы (земельный налог, налог на имущество, налог на рекламу, налог на . общества ставка налога, важный элемент налога, определяющий величину налога на единицу. . Косвенные налоги Налог с продаж и акцизный налог. Основная масса налогов с .

Финансовое право Функции и классификация налогов.

Финансовое право Функции и классификация налогов.

. порядке для установления налога: предмет налога, масштаб налога, единица налога, источник налога, налоговый оклад и . порядке для установления налога: предмет налога, масштаб налога, единица налога, источник налога, налоговый оклад и .

Налоги и налогообложение Лектор: к.э.н., доцент кафедры «Финансовый менеджмент и банковское дело» СтГАУ Лапина Елена Николаевна.

Налоги и налогообложение Лектор: к.э.н., доцент кафедры «Финансовый менеджмент и банковское дело» СтГАУ Лапина Елена Николаевна.

. режим налогообложения Федеральные налоги Региональные налоги Местные налоги Федеральные налоги 1) налог на добавленную стоимость . бизнес; 3) транспортный налог. Местные налоги 1) земельный налог; 2) налог на имущество физических .

Налоговая система Эстонии. Включает: государственные налоги, установленные законами о налогах, местные налоги, устанавливаемые на основании закона волостными.

. Эстонии. Включает: государственные налоги, установленные законами о налогах, местные налоги, устанавливаемые на основании .

. налогами являются: 1) подоходный налог; 2) социальный налог; 3) земельный налог; 4) налог с . По способу изъятия Прямые налоги Косвенные налоги Налоги на имущество и . в цену товаров Подоходный налог Земельный налог Налог на тяжеловесные транспортные средства .

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ В 2011 ГОДУ Сенков Валерий Александрович К.э.н, заместитель директора Института налогов и налогового.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: ПОРЯДОК ИСЧИСЛЕНИЯ . .э.н, заместитель директора Института налогов и налогового.

. состоит отличие НДС от налога на прибыль, налога на доходы физических . ст. 176НКРФ. 15 Плательщики налога Налогоплательщиками признаются: организации; индивидуальные . уменьшить общую сумму исчисленного налога на суммы налога: уплаченные при приобретении .

1 Latvijas biznesa kolеdža Лекция «Налоги и пошлины» 1 тема Общие понятия о налогах и пошлинах 2 тема Налоговая система в Латвийской Республике 7 февраля.

. Latvijas biznesa kolеdža Лекция «Налоги и пошлины» 1 тема Общие . понятия о налогах и пошлинах 2 тема Налоговая .

. др. 16 Элементы налога Объект налога. Субъект налога. Источник налога. Ставка налога. Налоговая льгота. Срок . Налог на недвижимость Косвенные Налог на добавленную стоимость Акцизный налог Таможенный налог Налог на электроэнергию Налог .

Читайте также: