Налог при покупке облигаций втб

Опубликовано: 30.04.2024

Брокер является налоговым агентом по выплатам купонных доходов в денежной форме по следующим видам ценных бумаг:

- Которые учитываются на счете депо, открытом физическим лицам-резидентам и нерезидентам РФ (ст. 214.1, ст. 226.1 НК РФ);

- Которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ (ст. 214.6, ст. 226.1 НК РФ):

- по государственным ценным бумагам РФ с обязательным централизованным хранением;

- по государственным ценным бумагам субъектов РФ с обязательным централизованным хранением;

- по муниципальным ценным бумагам с обязательным централизованным хранением независимо от даты государственной регистрации их выпуска;

- по эмиссионным ценным бумагам с обязательным централизованным хранением, выпущенным российскими организациями, выпуск (государственная регистрация) которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года;

- по иным эмиссионным ценным бумагам, выпущенным российскими организациями, за исключением эмиссионных ценных бумаг с обязательным централизованным хранением выпусков, государственная регистрация которых или присвоение идентификационного номера которым осуществлены до 1 января 2012 года.

Брокер осуществляет расчет, удержание и перечисление в бюджет РФ налога с указанных доходов, а также предоставляет сведения об указанных доходах и суммах уплаченных налогов в налоговые органы.

Исключение: в некоторых случаях купонный доход освобождается от налогообложения. Подробную информацию смотрите в разделе «Какие доходы не подлежат налогообложению?».

Для облигаций российских эмитентов с обязательным централизованным хранением, зарегистрированных до 01.01.2012, при выплате купонного дохода обязанности налогового агента выполняет эмитент в порядке, установленном ст. 226 НК РФ, и предоставляет сведения о доходах физических лиц и суммах начисленного и удержанного налога в налоговые органы. В случае если эмитентом не полностью удержаны налоги, Брокер в соответствии с п.п. 5 ст. 226.1 НК РФ производит доудержание сумм налога, не полностью удержанных эмитентом ценных бумаг, в том числе в случае совершения в пользу налогоплательщика операций, налоговая база по которым определяется в соответствии со статьями 214.1, 214.3 и 214.4 НК РФ.

Налоговая ставка при выплате купона (ст.224 НК РФ):

- Для налоговых резидентов – 13 %

- Для налоговых нерезидентов – 30 %

В соответствии с НК РФ физические лица - нерезиденты РФ имеют право на применение пониженных налоговых ставок, предусмотренных международными соглашениями об избежании двойного налогообложения (за дополнительными разъяснениями обращайтесь в Брокеру и/или к налоговым консультантам).

Накопленный купонный доход

При расчете налоговой базы суммы накопленного купонного дохода, уплаченные налогоплательщиком продавцу ценных бумаг при их приобретении, учитываются налоговым агентом в составе расходов. А суммы накопленного купонного дохода, полученные налогоплательщиком при реализации ценных бумаг, учитываются налоговым агентом в составе доходов.

Исключение: Доходы от купли-продажи (погашения) государственных казначейских обязательств, облигаций и других государственных ценных бумаг бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также облигаций и ценных бумаг, выпущенных по решению представительных органов местного самоуправления, учитываются без процентного (купонного) дохода, выплачиваемого налогоплательщику, который облагается по ставке иной, чем это предусмотрено пунктом 1 статьи 224 НК РФ, и выплата которого предусмотрена условиями выпуска такой ценной бумаги (п. 13 ст. 214.1). По операциям купли-продажи для указанных категорий ценных бумаг суммы накопленного, но не выплаченного купонного дохода при расчете налогооблагаемой базы Клиента не включаются Брокером в состав доходов (расходов).

Обращаем внимание, что представленная информация носит исключительно справочный характер, и не должна расцениваться в качестве анализа и/или консультации относительно порядка налогообложения. Указанный порядок рекомендуем уточнять у налоговых консультантов.

- Тарифы

- Контакты

- Раскрытие информации

- Реквизиты

- Вакансии

© 2021, ООО ВТБ Капитал Брокер

123112, г. Москва, Набережная Пресненская, дом 10, эт 16 пом III ком 6

ООО ВТБ Капитал Брокер (ВТБК Брокер), Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-12014-100000, выдана: 10 февраля 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности №045-12021-010000, выдана: 10 февраля 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №045-12027-000100, выдана: 10 февраля 2009 г.

- Содержание сайта www.vtbcapital-broker.ru и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение ВТБК Брокер о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений.

Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение ВТБК Брокер предоставить услуги инвестиционного советника, кроме как на основании заключаемых между Банком и клиентами договоров. ВТБК Брокер не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят всем лицам, которые ознакомились с такими материалами, и/или соответствуют их инвестиционному профилю. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. ВТБК Брокер не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах.

Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты.

Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок.

ВТБК Брокер не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения.

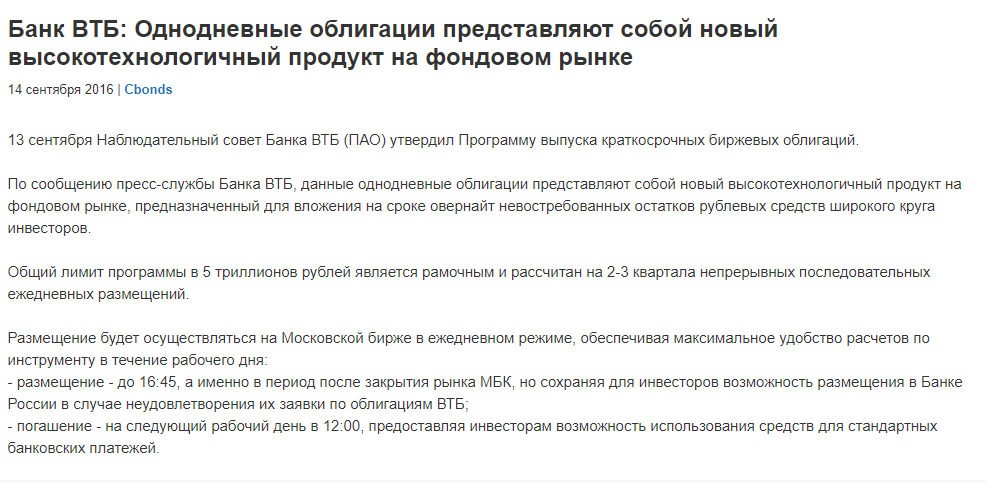

Инвестпривет, друзья! Ежедневно на Московской бирже банк ВТБ выпускает однодневные облигации без купона, приобрести которые может любой желающий. Что это за инструмент, как он работает и чем интересен инвесторам? Давайте разбираться во всем по порядку.

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

- утром (около 10-11 по Москве) ВТБ объявляет о намерении выпустить однодневные бонды, озвучивает цену одной бумаги и размер эмиссии;

- заявки на покупку бондов принимаются в определенное время: с 16.00 до 16.30 с понедельника по четверг и с 15.00 до 15.30 по пятницам (в другие часы инструмент недоступен);

- на следующий день в 12.00 на счет инвестора зачисляются средства от погашения облигаций.

Стоп – скажите вы, а где деньги? Очень просто. «Однодневки» являются бескупонными бондами, т.е. по ним не выплачивается купонный доход. Прибыль образуется за счет того, что облиги выставляются на биржу по цене ниже номинала – например, за 99,7%. А погашение идет по номиналу – в случае с облигациями ВТБ это 1000 рублей. Проще говоря, вы купили облигацию за 997 рублей, а получили на следующий день 1000 рублей. Прибыль – 3 рубля.

Что интересно, если вы купили облигации в пятницу, то получите прибыль за 3 дня, так как будете владеть ими пятницу, субботу и воскресенье – эмитент пропорционально увеличивает дисконт. Неудивительно, что на выходные на такие облиги повышенный спрос – это вообще единственный способ получить гарантированную прибыль за выходные, ведь фондовый рынок в эти дни не работает.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

Что делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным 🙂 Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Доходность однодневных облигаций

Что-либо однозначно сказать о прибыльности однодневных облигаций сложно. Дело в том, что ВТБ назначает дисконт в зависимости от своих потребностей, и каждый день его значение разное. Но в среднем доходность однодневных облигаций ВТБ составляет 6-6,5%. По крайней мере, по состоянию на 2018 год. Как будет в 2019 году – увидим.

Как видно, прибыльность вложений даже ниже, чем ключевая ставка ЦБ РФ. И некоторые депозиты оказываются выгоднее, без необходимости каждый раз реинвестировать деньги.

К тому же всю прибыль вы не получите, так как ее съедят налоги и комиссии.

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Казалось бы, что однодневные бонды ВТБ являются корпоративными и подпадают под действие льготы. Напомню, что в соответствии со статьей 217 НК РФ дисконтный доход, полученный при погашении корпоративных облигаций, освобождается от уплаты налогов.

Однако в статье 214 того же Налогового кодекса указано, что данное правило (точнее, льгота) применяется в отношении ценных бумаг, по которым рассчитывается рыночная котировка – т.е. средневзвешенная цена по сделкам, проведенным в течение одного торгового дня. А в отношении однодневных облигаций ВТБ котировки не рассчитываются – по этому инструменту торги на бирже отсутствуют. Инвесторы покупают «однодневки» напрямую у эмитента.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

- если брокер перечисляет сумму от погашения облигации обратно на брокерский счет, то он является налоговым агентом, и самостоятельно удерживает все налоги и перечисляет их в бюджет;

- если же деньги зачисляются на отдельный банковский счет, то брокер налоговым агентом НЕ выступает, и вам нужно будет самостоятельно рассчитать и перечислить налог.

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Комиссии

Каждый брокер сам назначает комиссии за покупку-продажу активов. Однодневные облиги обращаются на фондовой секции, так что смотрите комиссии именно для этого класса инструментов.

Например, у Сбербанка это 0,06% по тарифу «Самостоятельный», у БКС – от 0,0177% до 0,0531 по тарифу «Профессиональный» в зависимости от оборота, у Финама – 0,0354% по плану «Дневной» (везде указаны расценки при обороте до 1 млн рублей в день).

Что интересно, если покупать однодневные облигации через брокера ВТБ, то он предлагает пониженную комиссию – 0,00342% против стандартных 0,0513% по тарифу «Инвестор-стандарт». Т.е. налицо экономия в 15 раз!

Поэтому выгоднее покупать однодневные облигации ВТБ именно у брокера ВТБ. Но у других брокеров тоже можно – правда, дороже.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

- по телефону – просто звоните и отдаете распоряжение (другой вопрос, что заявка «голосом» обычно дорогая, и если потенциальная прибыль меньше, то нафиг это нужно);

- в личном кабинете в режиме онлайн путем выставления заявки;

- через терминал QUIK.

Так как однодневные бонды являются внебиржевым инструментом, то их покупка осуществляется через вкладку «Текущие торги» – «РПС». Далее нужно найти облигации по тикеру ВТБ КС и добавить доступные инструменты в свою таблицу.

Номинал одной облигации – 1000 рублей, в одном лоте продается 10 бумаг. Следовательно, минимальная сумма покупки однодневных облигации ВТБ – 10 тысяч рублей.

Стратегии использования однодневных облигаций

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Однодневные облигации доступны к покупке на ИИС. Поэтому можно использовать налоговый вычет типа Б, чтобы освободить свою прибыль от налога. Считайте, сразу +13% к сумме дохода.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

Кроме того, если хотите зарабатывать на межбанковских ставках, то используйте ОФЗ с привязкой к значению РУОНИА – это эффективней, чем однодневные облигации, и не так заморочено. Купил – и держи себе.

Таким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

Из-за падения ставок по банковским вкладам, россияне, желающие не только сберечь свои накопления, но и приумножить их, все чаще отказываются от размещения средств на депозитах и пробуют себя в роли активных инвесторов. Наиболее привлекательной альтернативой вкладам с точки зрения соотношения риск-доходность являются вложения в облигации. Поговорим подробнее об облигациях и о том, какие налоги и когда придется заплатить с доходов от вложений в долговые обязательства в 2021 году.

Налог на доходы по ОФЗ

Облигации федерального займа (ОФЗ) - один из самых надежных способов вложения денег. Как правило, эти ценные бумаги выбирают консервативные инвесторы, которые предпочитают не самый высокий, но относительно надежный доход по гособлигациям более рискованным инструментам фондового рынка.

До недавнего времени покупка ОФЗ была выгодна и с точки зрения налогообложения. В соответствии с п. 25 ст. 217 НК РФ доходы от выплат купона (процентов) по ОФЗ до конца 2020 года не облагаются НДФЛ. Что собой представляет купонный доход по облигациям, по которому до конца 2020 года действует льгота по НДФЛ, покажем на схеме:

Однако законом от 01.04.2020 № 102-ФЗ пункт 25 ст. 217 НК РФ был исключен из Налогового кодекса с 01.01.2021. Изменения означают, что с 2021 года купоны по ОФЗ с 2021 года будут облагаться по общим правилам, предусмотренным для подобных доходов. Ставка налога с купонов по ОФЗ с 2021 года для резидентов составит 13%, для нерезидентов - 30%.

Специалисты прогнозируют рынку ОФЗ в 2021 году встряску, обусловленную тем, что с него начнут уходить иностранные инвесторы - держатели ОФЗ. Не все готовы платить 30% с дохода в российский бюджет. Доля иностранных инвесторов на рынке ОФЗ составляет между тем довольно внушительные 44–47%. Если даже половина этих ОФЗ поступит на рынок, то их стоимость упадет. Впрочем, этим смогут воспользоваться российские инвесторы, желающие приобрести надежные активы по выгодной цене.

Тем более, что в некоторых случаях российский инвестор, открывший индивидуальный инвестиционный счет (ИИС), сможет вообще избежать уплаты НДФЛ по ОФЗ. Об этом мы поговорим далее.

Налог на доходы от муниципальных облигаций

На муниципальные облигации до конца 2020 года аналогичным образом распространяется освобождение от налогообложения. Но, как и для ОФЗ, с 01.01.2021 льгота по НДФЛ на купонный доход по ст. 217 НК РФ по муниципальным облигациям аннулируется, и налогообложение купонного дохода будет происходить по общим правилам для доходов физлиц, предусмотренных НК РФ: 13% для российских резидентов и 30% для иностранцев.

Доля иностранных инвесторов в этом сегменте рынка российских облигаций заметно ниже. Поэтому сильных колебаний стоимости и спроса по облигациям, выпущенным региональными и местными властями, ждать не стоит.

Важно помнить, что момент приобретения федеральной или муниципальной облигации при этом роли не играет. Как и дата, на которую объявлен расчет по купону. Главным критерием для налогообложения является то, что выплата дохода состоялась в 2021 году.

Пример

Инвестор, налоговый резидент, в 2020 году приобрел облигации, подпадающие под льготу, предусмотренную действующей редакцией ст. 217 НК РФ. Купонный доход выплачивается каждые полгода, в течение 7 дней после указанных дат: 30 июня, 31 декабря.

То есть выплата купона на 31.12.2020 состоится уже в 2021 году. С этой суммы тот, кто выплачивает доход, обязан будет удержать НДФЛ 13%.

Допустим, у инвестора 500 облигаций номиналом 1000 руб. за бумагу, по каждой из которых подлежит выплате 50 руб.

НДФЛ составит: (50 × 500) × 13% = 3 250 руб.

Общая сумма инвестиций: 500 000 руб.

Фактический доход инвестора с инвестиций: 50 × 500 – 3 250 = 21 750 руб. (4,35%).

Налог на доходы от корпоративных облигаций

Купивших российские корпоративные облигации также ждут изменения при получении купона. По правилам, действующим до конца 2020 года, если купон облигации меньше 11%, то налог при его получении не платится. Исключение составляют облигации с купоном свыше 11% (превышает ключевую ставку Центробанка более чем на 5 процентных пунктов). Таким образом, при купоне в 12% с владельца будет удержан НДФЛ по ставке 35% с разницы, то есть с 1%. Но это должна быть облигация с очень высоким риском - таких ставок купона почти нет на рынке.

Со вступлением в силу изменений по закону № 102-ФЗ для резидентов, держателей корпоративных российских облигаций, налог на купонный доход составит 13% со всей суммы купона. В результате будет менее выгодно вкладываться в облигации российских компаний с целью получения купонного дохода.

Налог на доходы от евробондов и прочих иностранных бондов

Налог на облигации с иностранным происхождением в 2021 году по-прежнему существенно не отличается от НДФЛ, уплачиваемого по российским ценным бумагам.

Российские резиденты платят 13% от купонного дохода или разницы между ценой приобретения и продажи.

Важным нюансом при расчете налога на такие облигации до 2021 года и далее является возможность исключить двойное налогообложение. Дело в том, что в некоторых странах удерживается свой аналог налога на доходы. Если у Российской Федерации со страной эмитента есть соглашение об избежании двойного налогообложения в части доходов физлиц, то на уплаченный в другой стране налог можно уменьшить НДФЛ к уплате в РФ.

Пример 1

Российскому инвестору в 2021 году выплачивается купон по облигациям американской компании в размере 2000 долл. США. Курс на дату выплаты - 70 руб. за 1 долл. США.

Согласно законодательству США, при выплате купонного дохода с держателей-нерезидентов автоматически удерживаются 10% налога на доход. То есть фактически россиянин получил:

2000 – (2000 × 10%) = 1 800 долл.

Между США и РФ действует соглашение об избежании двойного налогообложения (от 17.06.1992). Поэтому 10%, удержанные в США, можно зачесть в счет уплаты налога по сделке в России.

Доход всего: 2 000 × 70 = 140 000 руб.

Полная сумма российского НДФЛ: 140 000 × 13% = 18 200 руб.

Сумма уже удержанного налога в США к зачету: 200 × 70 = 14 000 руб.

Доплатить в российский бюджет потребуется: 18 200 – 14 000 = 4 200 руб.

Инвестору - российскому резиденту также не следует забывать и о курсовых разницах, которые могут возникнуть при перепродаже бондов. Доход в виде курсовой разницы является объектом налогообложения российским НДФЛ.

Пример 2

Инвестор купил облигацию за 1000 долл. США в тот момент, когда курс был 60 руб. за 1 долл. США. А продал за те же 1000 долл. США, но курс на дату продажи поднялся до 70 руб. за 1 долл.

Доход инвестора для целей налогообложения в РФ составит:

1000 × 70 - 1000 ×60 = 10 000 руб.

НДФЛ к уплате = 10 000 × 13% = 1 300 руб.

Облигации, приобретенные на ИИС

Индивидуальный инвестиционный счет (ИИС) чем-то похож на банковский вклад. Но на таком счете можно "хранить" еще и ценные бумаги и биржевые финансовые инструменты.

Есть ограничения! Операции по ИИС могут вестись только с ценными бумагами, торгующимися в России. Счет открывается на минимальный срок три года, и внесенные средства не должны сниматься в течение этого срока.

Государство стимулирует работу через ИИС, предоставляя право на налоговые вычеты при исчислении НДФЛ:

Подробнее о порядке получения инвестиционного вычета по НДФЛ и о том, какой вариант вычета выбрать, рассказано в статье "Инвестиционный вычет по НДФЛ для инвестора: как получить и в каком размере".

Данные меры поддержки владельцев ИИС пока остаются неизменными и будут действовать при налогообложении облигаций и в 2021 году.

Пример вычета по НДФЛ по ИИС (тип вычета "А")

Петров О. П. открыл ИИС в 2020 году. В течение года он положил на счет 500 000 руб. На эти средства он приобрел ценные бумаги с доходностью 7% в год. У Петрова есть официальная зарплата, с которой работодатель удерживает НДФЛ 13%. За 2020 год Петров получил на работе 600 000 руб., с которых работодатель удержал НДФЛ.

Посчитаем результат от использования Петровым ИИС с типом вычета "А".

Доход по ИИС (ценным бумагам)

Итого доходность по ИИС

Взнос в 2020 году

Чтобы получить возврат НДФЛ по типу "А", Петрову понадобится сдать в ИФНС:

- декларацию 3-НДФЛ, в которой показан вычет по инвестиционному счету типа "А";

- справку от работодателя о суммах выплаченной зарплаты и удержанном НДФЛ;

- договор об открытии ИИС (он заключается с управляющим или брокером, часто право быть брокером оформляют банки);

- подтверждения о зачислении на ИИС денег (платежные поручения, выписки);

- заявление о возврате НДФЛ с указанием реквизитов, куда вернуть (не на ИИС, на предпочтительный банковский счет).

Важно! Если Петров закроет ИИС до истечения трех лет, полученный ранее по вычету НДФЛ, придется вернуть в бюджет, а также уплатить налог с дохода от ценных бумаг на счете.

Пример вычета по НДФЛ по ИИС (тип Б)

Сидоров А. является самозанятым и не имеет дохода, облагаемого НДФЛ. Свободные средства он решил инвестировать через ИИС. Поскольку у него нет возможности заявлять ежегодный вычет по типу "А", он остановился на варианте вычета "Б".

Допустим, в 2021 году Сидоров внесет на ИИС 200 000 руб., в 2022-м - 300 000 руб., в 2023-м - 300 000 руб. На все средства он планирует приобрести облигации, купон по которым реинвестирует и также зачисляет на ИИС.

Обратите внимание! Возможны два варианта с выплатой дохода: 1) на ИИС с правом снять деньги по истечении трех лет; 2) на личный счет инвестора.

Во втором случае брокер при выплате дохода в 2021 году и далее сразу удержит налог на облигации для физических лиц. Тогда при получении права на вычет НДФЛ понадобится возвращать через брокера.

В 2023 году Сидоров собирается продать все принадлежащие ему облигации и снять с ИИС вырученные средства - моментом для исчисления и удержания НДФЛ является момент получения дохода (средств с ИИС) Сидоровым.

Допустим, что все сложилось так, как запланировано.

Перед закрытием ИИС Сидоров пойдет в ИФНС и возьмет там справку о том, что он не пользовался вычетом типа "А". Эту справку он передаст своему брокеру вместе с поручением закрыть ИИС.

Основываясь на справке от налоговой, брокер не будет как налоговый агент удерживать НДФЛ с любого превышения, которое образовалось на ИИС Сидорова сверх 800 000 руб. (сделанных взносов). Ни поступивший на ИИС купонный доход, ни разница между ценой продажи и ценой покупки облигаций не подпадет под налогообложение.

Важно! Если обстоятельства вынудят Сидорова закрыть ИИС раньше положенного срока, право на вычет НДФЛ он тоже потеряет. Тогда, при закрытии ИИС, брокер удержит налог в пользу бюджета со всех полученных по ИИС доходов. Сидорову будет перечислена сумма за минусом НДФЛ.

О порядке налогообложения доходов от операций на ИИС вы можете узнать из материала "ИИС – нюансы налогообложения". (надо поставить ссылку на эту статью после ее публикации)

Какие еще налоговые льготы могут применяться

С аннулированием льгот при налогообложении купонного дохода с 2021 года никаких налоговых преференций для владельцев облигаций не останется, за исключением вычетов при использовании ИИС.

Любой доход держателя будет облагаться НДФЛ (13% и 30% для резидентов и нерезидентов соответственно).

Напомним, что помимо купонов под обложение налогом подпадает разница между ценой продажи и ценой покупки облигаций (дисконт).

В отношении взимания НДФЛ с дисконта по облигациям изменений не произошло. С 2021 года он как облагался налогом, так и облагается.

Когда инвестору самому нужно отчитываться и уплачивать налог

Все доходы по облигациям можно разделить на полученные от налоговых агентов по законодательству РФ и полученные от лиц, таковыми не являющихся.

Если доход (любой - и купонный, и выручка от продажи) выплачивается резидентом РФ, то этот резидент становится налоговым агентом по НДФЛ. Это значит, что он обязан рассчитать и удержать налог перед выплатой физлицу дохода.

В случае, когда удержание НДФЛ произведено налоговым агентом, а держатель получил сумму сразу за минусом налога, держателю-физлицу самому предпринимать больше ничего не нужно.

Если же плательщиком дохода по ценной бумаге является, например, нерезидент, то у него обязанностей налогового агента по российскому законодательству нет. В такой ситуации резидент-россиянин, получивший доход от операций, обязан задекларировать его в ИФНС, подав декларацию по форме 3-НДФЛ. И разумеется, исчисленный и задекларированный налог нужно перечислить в бюджет.

Декларация 3-НДФЛ по налогу на облигации для физических лиц с 2021 года сдается в те же сроки, что и ранее: не позднее 30 апреля года, следующего за отчетным.

Уплатить получившийся по 3-НДФЛ налог нужно до 15 июля того же года, в котором была подана декларация.

Также инвестору понадобится сдать 3-НДФЛ для получения налогового вычета по ИИС. Мы уже останавливались на этом аспекте в примере. Уточним, что декларироваться для получения вычета нужно обязательно, поскольку предоставление вычета идет только в заявительном порядке. Налоговая инспекция не обязана отслеживать всех инвесторов, чтобы предоставить им вычет.

Сдавать 3-НДФЛ на вычет можно в течение трех лет с года возникновения такого права.

При утрате права на вычеты по ИИС тоже придется сдать декларацию. В ней следует отразить утрату права на уже предоставленные вычеты, сумму налога с дохода по облигациям на ИИС (если она не была удержана налоговым агентом) и сумму к уплате в бюджет, получившуюся в результате.

Декларацию при утрате права на вычеты по ИИС нужно сдавать до 30 апреля и платить по ней налог до 15 июля следующего года (как и в случае с самостоятельным расчетом НДФЛ по облигациям).

Резюме

Изменения в налогообложении облигаций для физических лиц с 2021 года коснулись льгот при расчете НДФЛ с ОФЗ, муниципальных облигаций, а также облигаций, выпущенных различными российскими эмитентами. Все эти льготы отменены с 01.01.2021. При этом общих правил определения налогооблагаемой базы по облигациям и прав на вычет при использовании ИИС изменения не коснулись.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Декабрь 3rd, 2018

pessimist

Банк ВТБ каждый день выпускает бескупонные облигации, которые каждый желающий может купить на бирже. Не каждый инвестор смог понять, для чего они нужны, и какой в них смысл.

Разберёмся, что к чему:

- Утром, часам к 11-ти торгового дня — в торговых системах сообщается цена на эти облигации.

- Цена всегда ниже номинала, за счет этого и получается прибыль.

- Заявки на покупку подаются по всем торговым дням, за исключением пятницы с 16:00 до 16:30. В пятницу час подачи заявок наступает немного раньше с 15:00 до 15:30.

- На следующий торговый день, где-то до 12:00 поступают на счет денежные средства от погашения вышеуказанных облигаций.

Так как это бескупонные облигации, то доход образуется исключительно за счёт разницы цен купли-погашения.

Основные вопросы, которые следует задать, чтобы оценить их полезность для частного инвестора или владельца ИИС:

- Доходность: стоит ли овчинка выделки?

- Какие комиссии при покупке?

- Какие налоги при купле-погашении однодневных облигаций?

- Как рассчитывается доходность при покупке таких облигаций в пятницу?

Доходность однодневных облигаций ВТБ

Смысл этих облигаций, конечно же, не в том, чтобы получить высокую доходность. У них есть свои не очевидные преимущества, о которых мы и поговорим в данной статье, но всё же о доходности знать не помешает:

+6,5% годовых

Эта доходность — примерная на конец ноября-начало декабря 2018 года. В зависимости от потребности в деньгах, ВТБ может предлагать чуть более высокую или чуть более низкую доходность, регулируя цены предложения таких облигаций.

На момент, когда пишется эта статья, ключевая ставка ЦБ составляет +7,5%. Т.е. фактически доходность таких облигаций находится на 1% ниже ключевой ставки ЦБ (о роли которой в ценообразовании облигаций мы писали в статье Пищевая цепочка инвестиций).

Налоги по однодневным облигациям

Один из самых сложных вопросов, которые пришлось решать авторам во время написания данной статьи, приходилось менять этот раздел несколько раз.

Сначала мы были уверены, что фин. результат по этим облигациям (разница между ценой погашения и ценой с дисконтом) не должен облагаться НДФЛ. Льгота для корпоративных облигаций, выпущенных с 01.01.2017 года должна распространятся и на эти однодневные облигации, т.к. эти облигации выпущены позже этой даты. Тут уместно применить статью НК:

пункт 17.2 ст. 217, в которой:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

….доходы в виде дисконта, получаемые при погашении обращающихся облигаций российских организаций, номинированных в рублях и эмитированных после 1 января 2017 года»

Однако, изучив многочисленные свидетельства включения фин.рез-та от этих операций в налогооблагаемую базу, и направив запрос в ВТБ, мы получили ответ:

Итак, операции с данным облигациями попадают в налогооблагаемую базу, поэтому итоговая доходность уменьшится пропорционально на размер НДФЛ.

Гораздо более непонятным вопросом был вопрос о том, является ли брокер ВТБ налоговым агентом по операциям с данными облигациями. В каких-то материалах говорилось, что не является (и, значит, инвестору придётся самостоятельно декларировать и перечислять налог от операций с этими бумагами), а логика подсказывала, что так быть не должно.

Фактически, оказались правы и те и другие:

- Если сумма от погашения однодневных облигаций приходит на банковский счёт, брокер ВТБ не является налоговым агентом по этим доходам

- Если сумма от погашение приходит обратно на брокерский счёт, брокер ВТБ удержит налог по этим операциям

Комиссии при покупке однодневных облигаций ВТБ

У брокера ВТБ стандартная комиссия за сделку по самому распространенному тарифному плану «Инвестор-стандарт» составляет 0,0413% от суммы сделки плюс комиссия биржи 0,01%.

То есть, всего 0,0513% от суммы сделки. При таких комиссионных прибыль от приобретения однодневных облигаций ВТБ действительно теряет свою существенность.

Но на самом деле, персонально для однодневных инструментов у брокера ВТБ есть своя пониженная комиссия, которая составляет 0,00342% от суммы сделки:

То есть, фактическая комиссия для этих облигаций в 15 раз меньше обычной. Это существенно меняет дело. Надо отметить, что биржевая комиссия будет тоже пониженной.

В результате расходы составят около 0,00347% от суммы сделки для клиентов ВТБ, у других брокеров данные комиссии могут отличаться.

Покупка однодневных облигаций ВТБ в пятницу

По пятницам и в предпраздничные дни дисконт увеличивается пропорционально количеству календарных дней до погашения облигаций. Т.е. инвестор получает прибыль как за ТРИ ДНЯ, а не как за один.

То есть, переводя на доступный язык — прибыль от покупки в пятницу или предпраздничные дни — выше, чем при покупке в обычный торговый день.

Теперь, прежде, чем приступить к рассмотрению технических вопросов, связанных с покупкой однодневных облигаций ВТБ, следует рассмотреть возможное их применение для частного инвестора.

Для чего нужны однодневные облигации ВТБ

Все преимущества этого инструмента проистекают из его природы. Особенностями этого инструмента являются:

- ликвидность

- краткосрочность

- отсутствие биржевых торгов

- погашение на банковский счёт (! кроме ИИС )

Важная особенность заключается в том, что по этому инструменту отсутствуют БИРЖЕВЫЕ ТОРГИ. Это значит, что вкупе с остальными характеристиками (краткосрочностью и ликвидностью) по этому инструменту вообще отсутствует риск просадки!

Что же это может нам дать?

Парковка денег на брокерском счёте (или ИИС)

Часто возникают такие ситуации, когда деньги, находящиеся на брокерском счёте будут нужны через какое-то время, и этот срок или неизвестен, или же слишком мал для того, чтобы успеть разместиться в каких-либо ликвидных ОФЗ. В этом случае на помощь придут однодневные облигации ВТБ.

Например, если на счёте находится сумма, близкая к 1 млн. рублей, то за выходные эти деньги могли бы заработать нам… ещё +500 рублей, а это почти половина 1шт. ОФЗ!

Тут возможны и ситуации, о которых обычно больше всего беспокоятся начинающие владельцы ИИС: как выбрать облигации со сроком погашения, близким к дате предполагаемого закрытия ИИС (через три года).

Подобрать выпуск с нужной датой получается только очень приблизительным образом. Такую дату стараются выбирать так, чтобы она наступала чуть раньше срока планируемого закрытия ИИС.

В результате получается, что несколько недель, а то и месяцев деньги лежат на счету и не приносят дохода:

- Вкладывать их во что-то боязно, т.к. к моменту, когда деньги понадобятся, даже самый безопасный актив ОФЗ может находится в просадке

- Упущенная выгода за несколько недель может доходить до десяти и более тысяч рублей!

Если воспользоваться на этот срок однодневными облигациями ВТБ то можно получить дополнительную доходность на капитал. Доходность приобретения однодневных облигаций ВТБ не высока, но риски минимальны, а дополнительный доход — вполне на уровне банковского депозита… и начисляется каждый день!

Ликвидный «почти кэш»

Для тех, кто ловит удобный момент для покупки акций, или хочет реализовать технику «Облигационный крокодил», однодневные облигации ВТБ очень хорошо подходят для выжидательной позиции на рынке:

- когда, словно в засаде, инвестор выжидает наилучший момент для активных действий

- когда из одного инструмента уже вышел, а в следующий ещё не зашёл

В этом случае каждый день капитал готов к покупкам. Но капитал не просто «пролеживает» в ожидании возможностей, а приносит доходность за счет самого высоколиквидного и консервативного инструмента.

Как вывести деньги с брокерского счёта без уплаты налогов

Для владельцев обычных брокерских счетов брокера ВТБ, которые владельцы ИИС часто открывают в качестве дополнительного способа для инвестирования, эти однодневные облигации ВТБ имеют еще одно важное и прибыльное применение:

- Экономия налога до конца года

- Уход от «несправедливого» налогообложения

НДФЛ при наличии прибыли удерживается у инвестора в двух случаях:

- по окончанию налогового периода (в РФ это в конце календарного года — начале следующего)

- при выводе средств с брокерского счёта

Экономия налога до конца года

Если часть капитала потребовалось изъять с обычного брокерского счета в начале-середине года, то придётся заплатить налог сразу, а не по окончанию налогового периода. Что это значит?

Когда суммы налога составляют десятки тысяч, то за полгода упущенная выгода может составить несколько тысяч рублей. Оставаясь на счету до конца года, эти деньги могли бы ещё «работать» и приносить прибыль инвестору.

Но самое «страшное» заключается в механизме удержания НДФЛ с прибыли при выводе денег с брокерского счёта.

Уход от «несправедливого» налогообложения

Несмотря на то, что налог на доходы физических лиц при продаже ценных бумаг составляет всё те же самые 13% с прибыли, при выводе средств с брокерского счёта брокер может удержать даже 90% от выводимой суммы.

Если наша прибыль на момент вывода денег составляет 100 тысяч рублей, то при выводе суммы 20000 рублей у нас удержат те же самые 13% от ВСЕЙ прибыли. Немного обидно будет, подав заявку на вывод 20 тыс. рублей, получить на банковский счёт всего 7 тысяч?

Проиллюстрировать данный механизм можно следующей табличкой:

Этот механизм кажется немного несправедливым, хоть и формально инвестор ничего не теряет: по окончанию налогового периода этот налог всё равно будет удержан. На сайте ВТБ (и на сайте любого брокера) можно увидеть описание этого механизма удержания НДФЛ.

Конечно, брокеры не сами это придумали: НК РФ Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Пункт 11 этой статьи регламентирует порядок расчёта налога:

Итак, это — то, с чем необходимо смириться: лишний раз надо думать, стоит ли выводить деньги со счёта в середине года. Но теперь, когда есть однодневные облигации, проблема может быть решена довольно элегантным способом — деньги от погашения однодневных облигаций выводятся на банковский счёт без налогообложения!

Если на 100 000 рублей (а вернее, немного меньше, с учетом дисконта) приобрести однодневные облигации ВТБ, то деньги придут также на банковский счет на следующий день, но в размере 100 000 рублей. А 13 000 рублей подоходного налога будут отложены на окончание налогового периода и потребуются в первых числах следующего календарного года. А до этого времени — эти 13 000 рублей смогут работать на инвестора и приносить ему дополнительную прибыль!

Это — пожалуй, самый «крутой» лайфхак однодневных облигаций.

Как купить однодневные облигации ВТБ

Что нужно знать о покупке этого инструмента:

- Данные сделки проходят на внебиржевом рынке

- Цену устанавливает ВТБ каждый день на каждый выпуск

- Цена назначается с небольшим дисконтом от номинала, за счет этого получается прибыль.

Покупка через Личный кабинет брокера

Облигации следует искать через меню: Главная >> Торговля >> Портфель клиента >> Подать заявку

В открывшемся окне следует нажать на кнопу «Однодневные облигации» — после этого откроется окно с текущим инструментом и заданной ценой, останется проставить только количество необходимых лотов.

После этого можно жать на кнопу «Подать заявку».

Покупка однодневных облигаций ВТБ через ИТС QUIK

Чтобы найти эти облигации в QUIK следует открыть таблицу «Текущие торги»:

В графу «Доступные инструменты» ввести РПС (режим переговорных сделок), затем щелкнуть по плюсику и выбрать ВТБ-КС-XXX:

Нужно нажать напротив окна «Доступные параметры» — «Добавить все», после этого завершить настройку нажатием на кнопку «Да»:

Затем, навести курсор на строку с облигацией ВТБ и нажать правую кнопку мыши, чтобы открылось контекстное меню. В контекстном меню выбрать пункт «Новая заявка»:

Окно заявки будет выглядит примерно так:

Код расчетов обычно BO, цена ежесуточно публикуется в сообщениях ИТС QUIK, выглядит это сообщение вот так:

Минимальная сумма покупки

Облигации выпускаются номиналом в 1000 рублей и продаются лотами по 10 облигаций в одном лоте. Следовательно, минимальная сумма покупки однодневных облигаций начинается от 10 тысяч рублей.

Минусы однодневных облигаций

Очевидный минус этого инструмента — трудоёмкость «обслуживания». В самом деле, если деньги надо «припарковать» на сколько-нибудь более-менее длительный период, то мы обрекаем себя на ежедневную работу по «временному трудоустройству» нашего капитала.

- Почему акции

- Безрисковые инвестиции

- Распределение активов — универсальная инвест. стратегия

- Акции для чайников

- ETF для ИИС

- Что делать в кризис

- Доллар на ИИС

- Дивидендное инвестирование

- Техника безопасности «Купонного комбайна»

76 комментариев к записи “Однодневные облигации ВТБ”

Режим Т+0 означает, что можно забросить деньги в последний день перед новогодними каникулами, купить эти однодневки, получить некую прибыль уже после нового года — и спокойно подавать на вычет, не терзаясь мыслями вида «если я просто загоню деньги, восстанет ли ФНС».

Это для очень малой категории инвесторов, неопределившихся.

Здравствуйте, уважаемый Александр!

Рад снова приветствовать Вас на сайте! Спасибо за интересное дополнение к возможным применениям однодневных облигаций ВТБ. А ведь и правда — скоро Новый год!

В следующем году у моего ИИС заканчиваются три года 🙂 А у кого как? Какие планы, продолжать ИИС или закрывать и открывать новый?

Удачи и профита!

Если деньги сейчас не нужны и есть возможность дальше пополнять на 400к в год, то зачем закрывать? После трех лет, закрыть можно в любой момент, когда понадобятся деньги, или когда решите сменить вид вычета )

Спасибо за интересную статью. Правильно ли я понял, что данные облигации можно приобрести только через брокера ВТБ?

Здравствуйте, уважаемый Валерий!

Вы правильно поняли, что однодневные облигации можно приобрести через брокера ВТБ, но так как эти облигации размещаются на внебиржевом рынке в режиме переговорных сделок, то и другие брокеры также предоставляют возможность приобретения однодневных облигаций.

В статье описаны комиссии, которые взимает брокер ВТБ, а у других брокеров они могут несколько отличаться.

Уважаемый Валерий!

Приглашаем Вас присоединиться к нашему неформальному сообществу частных инвесторов использующих подарок от государства в виде индивидуального инвестиционного счета. Сделать это можно зарегистрировавшись на форуме настоящего проекта по ссылке: Форум владельцев ИИС

Удачи и профита!

Спасибо. Отличная статья. Всё очень хорошо «разжевали».

Обновлено 17.12.2020 . В статье кратко рассмотрены основные положения налогообложения доходов по облигациям, действовавшие до 01.01.2021.

Правила налогообложения, действующие после 01.01.2021 рассмотрены в этой статье .

Налог на доходы физических лиц (НДФЛ) удерживается с налоговой базы и с купонного дохода (процентов).

Налоговой базой является финансовый результат по операциям с ценными бумагами, который определяется как доходы от операций за вычетом соответствующих расходов (п. 12 ст. 214.1. НК РФ)

Доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде (п. 7 ст. 214.1. НК РФ).

Расходами по операциям с ценными бумагами признаются расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг (п. 10 ст. 214.1. НК РФ).

Процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (п. 3 ст.43 НК РФ).

1. Налогообложение купонов

- Не облагаются налогом суммы процентов по ОФЗ, облигациям государств - участников Союзного государства (Белоруссии), субъектов Российской Федерации, а также органов местного самоуправления (муниципальные)(п. 25 ст. 217 . НК РФ ).

- Доходы в виде процента (купона, дисконта) по корпоративным облигациям, эмитированным до 1 января 2017 года, включаются в доходы по операциям с ценными бумагами, полученные в налоговом периоде. (п. 7 ст. 214.1. НК РФ ).

- На доходы в виде процента (купона) по корпоративным облигациям, эмитированным после 1 января 2017 года, налоговая база определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который был выплачен купонный доход (п. 1 ст. 214.2. НК РФ ). Кстати, в отличие от налога на доходы по операциям с ценными бумагами (13%), налог «на превышение ключевой ставки+5%» составляет 35%. Обратите внимание, что берется номинальный процентный доход, то есть отношение суммы выплаты по купонам за год к номиналу облигации, а не к цене, за которую вы её купили. Например, если вы купили облигацию с купонным доходом в 10% годовых за 50 и фактическая текущая доходность для вас будет 20%, налог не удержат. И наоборот, если вы купили облигацию с доходностью 16% за 200 и фактическая доходность - 8%, с вас всё равно возьмут налог.

Отметим, что, в соответствии с письмом Министерства финансов РФ от 3 ноября 2017 г. N 03-03-10/72515 моментом эмиссии считается дата начала размещения облигаций (а не дата их регистрации, как полагали многие ранее).

01.04.2020. Утвержден Федеральный закон от 01.04.2020 № 102-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации". В соответствии с законом предусмотрено:

Статья 2

1) в абзаце втором пункта 7 статьи 214.1 слова «(за исключением доходов в виде процента (купона, дисконта), полученных по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года)» исключить;

3) абзац четвертый пункта 17.2 и пункт 25 статье 217 признать утратившими силу;

Таким образом, с 01.01.2021 года купоны по всем облигациям, включая ОФЗ, муниципальные и корпоративные не зависимости от даты эмиссии будут облагаться единым налогом в 13%. Подробнее см. здесь .

2. Кто и когда удерживает налог

Правила удержания налога определены статьей 226.1 НК РФ , важные разъяснения приведены в письме Минфина России от 24 мая 2018 г. N 03-04-06/35287 . Особенности удержания НДФЛ с ИИС определены статьей 214.9 НК РФ .

По НК РФ налоговым агентом является та организация, которая выплачивает деньги физическому лицу. При погашении купонов и номинала облигаций, деньги от эмитента поступают в центральный депозитарий (НКД). НКД перечисляет их депозитариям брокеров. И, наконец, депозитарий брокера перечисляет деньги либо на банковский (текущий, карточный) счет, либо на брокерский счет (ИИС). Куда конкретно - зависит от договора на брокерское обслуживание. Если деньги поступают на банковский счет, налоговым агентом является депозитарий. Если на брокерский счет или на ИИС - брокер ( см. письмо Минфина России от 24 мая 2018 г. N 03-04-06/35287 ).

Разберем сначала вариант вывода денег из депозитария на банковский счет. Если речь идет о погашении купонов, то налоговым агентом является депозитарий. Он сразу при выплате удерживает все положенные налоги, и владельцу облигаций заботиться не о чем. Намного хуже ситуация, когда напрямую на банковский счет, минуя брокерский, идет погашение номинала облигации (включая частичное погашение - амортизацию). Дело в том, что, согласно п. 6. ст. 226.1 НК РФ " Не признается налоговым агентом депозитарий. при осуществлении выплат налогоплательщикам сумм в погашение номинальной стоимости ценных бумаг ." И действительно, депозитарий не имеет данных о том, по какой цене была куплена бумага. Эта информация хранится у брокера. Но и брокер не может быть в этом случае налоговым агентом ( см. здесь ). А потому обязанность декларировать и уплатить налог остается за владельцем облигации. Именно по этой причине, у большинства брокеров выплата денег за погашение номинала идет только на брокерский счет (ИИС). В этом случае налоговым агентом становится брокер.

Довольно оригинальный способ для случая, когда вывод денег по договору настроен на банковский счет, придумали в ПСБ . Вывод и купонов, и погашения (амортизации) происходит сначала на брокерский счет, а потом, автоматически, - на банковский. При этом налог удерживается в соответствии с правилами вывода денег с брокерского счета (см. раздел 3). А вот для ИИС такой вариант не годится. Деньги, попав на ИИС, уже не могут быть выведены на банковский счет, вплоть до закрытия ИИС. А потому, с купонов и дивидендов, если они выплачиваются на банковский счет, налог удерживает депозитарий, а амортизация и погашение идет только на ИИС.

Подробнее про вывод купонов и дивидендов с ИИС см. здесь .

Отметим, что зафиксировано несколько случаев (в частности в ВТБ), когда погашение облигаций производилось из депозитария на банковский счет. И люди были должны самостоятельно включать эти доходы в налоговую декларацию. Но это были не типичные случаи, связанные с досрочным погашением.

Теперь рассмотри вариант, когда деньги от депозитария поступают на ИИС. Эта ситуация описана в п.3 ст. 214.9 НК РФ . А именно " Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на индивидуальном инвестиционном счете, осуществляются налоговым агентом. Исчисление суммы налога . производится налоговым агентом.. на дату прекращения договора на ведение индивидуального инвестиционного счета ". Разделение на две фразы породило неоднозначность. То есть, формально "Исчислять" налог можно только при закрытии счета. А удерживать? Не понятно. В итоге, часть брокеров (ВТБ, ПСБ, Сбер) не удерживают налог с купонов, если они поступают на ИИС. Другие (Уралсиб, Открытие) - удерживают, хотя не должны этого делать по крайней мере в отношении ИИС типа Б. Они предлагают возмещать "излишне удержанный налог" через ФНС, умалчивая про то, что сделать это можно не более чем за три года (п. 7 ст. 78 НК РФ ). Как говорится, вывод делайте сами.

Есть два исключения, когда НДФЛ с купона удерживается сразу при выплате, не зависимо от того, куда происходит эта выплата:

1. Если корпоративная облигация выпущена до 01.01.2012 г., налог на купонный доход удерживает эмитент , сразу при выплате (см. Письмо ФНС от 18 декабря 2014 г. № БС-4-11/26242@ ). На ИИС (брокерский счет) приходит сумма уже без налога. Однако брокер учитывает это при окончательном расчете налогооблагаемой базы.

2. Налог «на превышение ключевой ставки+5%» по облигациям, выпущенным после 01.01.2017 года имеет свою налоговую базу, а не суммируется с налоговой базой "по операциям". Поэтому этот налог удерживается сразу при выплате купона на ИИС. Впрочем, с 01.01.2021 такого налога уже не будет ( см. здесь ).

Наибольший простор для творчества брокеров наступает, когда деньги от погашения поступают на брокерский счет. В ст. 226.1 НК РФ есть нет однозначного указания о том, когда брокер должен удержать налог с купона облигации В п. 9 ст. 226.1 говорится, что

| налоговый агент уплачивает удержанный у налогоплательщика налог в срок не позднее одного месяца с наиболее ранней из следующих дат: 1) дата окончания соответствующего налогового периода; 2) дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом; 3) дата выплаты денежных средств (передачи ценных бумаг). |

Однако время УДЕРЖАНИЯ и время УПЛАТЫ В БЮДЖЕТ может и не совпадать. Поэтому брокер не нарушает законодательство, если удерживает налог сразу при выплате купонного дохода на брокерский счет, а уплачивает его в бюджет только в конце года. К сожалению, этой уловкой в последнее время стали пользоваться все известные мне брокеры. И купоны приходят на брокерский счет уже очищенными от налога.

3. Как удерживается налог при выводе денег с брокерского счета

Порядок определен п. 11 и 12 ст. ст 226.1 НК РФ. Налоговый агент должен рассчитать налоговую базу по всем операциям с начала года до момента вывода денег и удержать с этой базы НДФЛ. Если налог окажется больше выводимой суммы, то удерживается 13% с выводимой суммы. Если налог меньше выводимой суммы, то он удерживается полностью. Если налоговая база отрицательная или нулевая - налог не удерживается.

Если в течение года владелец брокерского счета выводит с него деньги несколько раз, то налоговая база каждый раз вновь рассчитывается с начала года, а затем учитывается уже уплаченная сумма налога.

И, наконец, по результатам года производится окончательный расчет налога. Если выяснится, что нужно доплатить - деньги будут удержаны с брокерского счета (нужно позаботиться заранее, чтобы они там были). Если, в результате промежуточного удержания налога, в конце года окажется, что удержана сумма большая, чем должна быть удержана, то излишне удержанный налог будет возвращен автоматически, в первом квартале следующего года. Никаких заявлений или деклараций подавать не требуется. Но, обратите внимание, возвращен будет только излишне удержанный налог. Никакой компенсации "отрицательного результата" не предусмотрено. Например, пусть по итогам года у вас получился убыток. Таким образом, за текущий год налог с Вас не должен быть удержан. Пусть с вас уже удержали, скажем, 500 рублей. Вот эти 500 рублей вам вернут. Но компенсировать убыток не будут. Убыток вы сможете использовать для сокращения налоговой базы по результатам следующего года (см. раздел 5).

4. Облагается ли НДФЛ разница между ценой покупки и ценой погашения ОФЗ

Облагается. П. 25 ст. 217 . НК РФ освобождает от уплаты НДФЛ только с купонов ОФЗ и муниципальных бумаг. На доход от разницы цены покупки и продажи/погашения он не распространяется. Но если ОФЗ принадлежат вам более трех лет, на них распространяется инвестиционный налоговый вычет (см. следующий раздел).

Регулярно появляются вопросы в связи с пунктом 32 статьи 217 Налогового Кодекса, предусматривающим освобождение от налогообложения выигрышей по облигациям государственных займов Российской Федерации и сумм, получаемых в погашение указанных облигаций. Однако, письмо Минфина РФ от 17 июня 2016 г. №21-03-04/35490 разъясняет, что его положения применяются только к облигациям государственного внутреннего выигрышного займа.

Детальный анализ уплаты НДФЛ с разницы между ценой покупки и ценой погашения ОФЗ, включая вопрос о том, кто является налоговым агентом, приводится на сайте Коллегии Налоговых Консультантов в статье " Департамент банковского аудита о порядке налогообложения НДФЛ доходов от погашения ОФЗ ".

5. Перенос убытка на следующие налоговые периоды

6. Налоговый вычет на долговременное владение ценными бумагами

Разница между ценой покупки и ценой погашения облигаций, акций и инвестиционных паев не облагается НДФЛ (предоставляется инвестиционный налоговый вычет в соответствии с пп.1 п.1 ст.219.1 НК РФ ) при выполнении следующих условий:

- бумаги находились в собственности налогоплательщика более трех лет ;

- бумаги, допущены к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- бумаги учитываются НЕ на индивидуальном инвестиционном счете" (пп.6 п.1 ст.219.1 НК РФ).

- бумаги были приобретены после 1 января 2014 года (см. Федеральный закон от 28.12.2013 N 420-ФЗ).

В отношении бумаг, которые учитывались на ИИС, но при его закрытии были переведены на обычный брокерский счет имеется Письмо Департамента налоговой и таможенной политики Минфина России от 26 октября 2016 г. N 03-04-07/62308 , в котором говорится, что вычет распространяется на такие бумаги.

Обратите внимание! Налоговый вычет на долговременное владение ценными бумагами предоставляется не автоматически, а на основании вашего заявления установленной формы. Если заявления не сделать, то и вычета не будет. Подробнее см. на сайте ФНС и в презентации Московской биржи .

7. Налогообложение дисконтных облигаций

Существуют облигации, которые изначально продаются эмитентом дешевле номинала, с дисконтом. В отличие от разницы между ценой покупки на бирже и ценой продажи (погашения) такой доход относится не к доходу от реализации, а к процентному доходу, и облагается (не облагается) НДФЛ по правилам для купонного дохода. Дело в том, что согласно п. 3 стр 43 НК РФ , процентом признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта.

Кроме того, в п. 17.2 ст. 217 НК РФ прямо указывается: "Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: . доходы в виде дисконта, получаемые при погашении обращающихся облигаций российских организаций, номинированных в рублях и эмитированных после 1 января 2017 года".

8. Налогообложение индексируемых ОФЗ (ОФЗ-ИН)

Вопросы налогообложения индексируемых ОФЗ рассмотрены в письме Минфина России от 14.07.2015 N 03-03-10/40395 . Там говорится, что доход от индексации номинала ОФЗ-ИН признается процентным доходом, а стало быть, НДФЛ не облагается. Сумма дохода от индексации определяется как разность между номинальной стоимостью Облигации на дату продажи (погашения) и номинальной стоимостью этой Облигации на дату ее покупки.

А вот разность превышения цены облигации над номиналом при продаже(погашении) и покупки НДФЛ облагается. То есть, допустим что при покупке номинал облигации был 1000 рублей, а купили вы её за 900 рублей. Пусть при погашении вы получили за бумагу 1100 рублей (номинал на момент погашения). Разность 1100-1000 облагаться НДФЛ не будет, а разность 1000-900 - будет.

9. Налогообложение облигаций с амортизацией долга

Погашение номинальной стоимости облигаций с амортизацией осуществляется частями. При этом финансовый результат (прибыль или убыток) относится к налоговой базе за текущий год " пропорционально доле доходов, полученных от частичного погашения" (см. п. 13. ст 214.1 НК РФ). Например, допустим вы купили облигацию номиналом 1000 рублей за 950 рублей (с учетом комиссии). Совокупный финансовый результат от операции покупки/погашения будет 1000-950=50 рублей. Пусть в текущем году сумма амортизации составит 10% от номинала (100 рублей). Соответственно налоговая база за текущий год вырастет на 5 рублей с облигации.

10. Следует ли включать накопленный купонный доход (НКД) в доходы и расходы при купле-продаже облигаций ?

В НК РД понятие «накопленный купонный доход» не используется и однозначного ответа на вопрос, вынесенный в заголовок раздела нет.

Разъяснение этого вопроса дают Письма Министерства финансов Российской Федерации от 24 мая 2018 г. N 03-04-06/35285 , от 18.06.2018 N 03-04-07/41907 , от 30.04.2019 г. № 03-04-06/32411 . Существует даже специально посвященное ОФЗ Письмо Департамента налоговой и таможенной политики Минфина России от 20 апреля 2018 г. N 03-04-06/26989 Об учёте при определении налоговой базы по НДФЛ купонного дохода по облигациям федерального займа . Во всех этих письмах приводится следующий текст:

| Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме. |

В таком случае нам остается только рассмотреть практику правоприменения. В конце 2020 года совместными усилиями форумчан удалось выяснить ( см. здесь ), что все пять крупнейших брокеров (Сбер, ВТБ, ПСБ, Открытие, Уралсиб) при расчете налогов учитывают НКД в цене покупки и продажи корпоративных облигаций. Для ОФЗ и муниципальных облигаций НКД учитывают только Уралсиб и Открытие.

С точки зрения здравого смысла, с 2021 года, после того как купонный доход всех облигаций, включая ОФЗ и муниципальные, стал облагаться НДФЛ, учитывать НКД в цене покупки и продажи было бы логично. В противном случае, покупать облигации незадолго до выплаты купона, станет не выгодно. Поэтому мы ожидаем, что после 01.01.2021 все брокеры станут выполнять рекомендации Минфина и учитывать НКД в цене покупки и продажи при расчете налогов.

---------------------------------------

PS. Благодарю уважаемого Verges за ценные комментарии и ссылки на интересные материалы, использованные при написании этой и других статей.

Читайте также: