Налог на телевизор в японии

Опубликовано: 18.05.2024

Максим переехал в Японию из России в 2013 году. Он работает программистом в торговой компании, живет в городе Кобе и подумывает остаться здесь на ПМЖ.

Мы поговорили с Максимом о местных ценах, расходах и как интегрироваться в японское общество.

Мне пакет документов собирал работодатель. Я только сделал фотографии, заверил диплом в торговой палате и отнес документы в японское посольство в Москве. Расходы по оформлению и перелет в Японию мне оплатили — так делают многие компании, которые приглашают иностранцев.

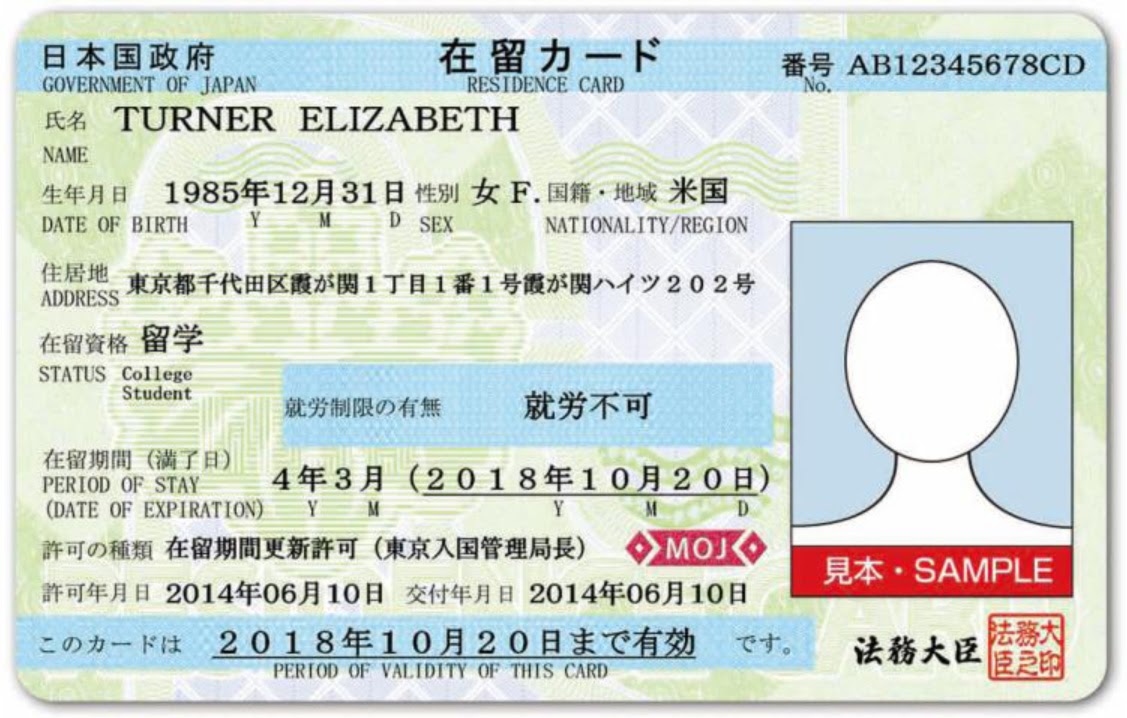

Визу дали на 3 года — это стандартная практика во многих зарубежных странах. Вместе с визой я сразу получил ID-карту — документ, подтверждающий статус резидента. В Японии ID-карта работает как удостоверение личности: по ней можно пройти пограничный контроль и различные официальные процедуры, заселиться в гостиницу. По закону ID-карту надо всегда носить с собой и предъявлять полицейским по требованию. Если документа с собой не окажется — выпишут штраф до 200 000 ¥ или до 145 000 ₽.

Виза нужна только для въезда в страну. Когда трехлетний срок пребывания закончился, я продлил визу в миграционной службе еще на 5 лет. Для этого предоставил продленный рабочий контракт и справку об уплате налогов.

Через 10 лет пребывания в Японии можно просить вид на жительство. Это значит, что необходимо 10 лет платить налоги в одном из японских городов. Выезжать из страны при этом разрешается. Я смогу подать заявление на ВНЖ в 2023 году.

Первый год я жил и работал в Саппоро — столице острова Хоккайдо. Этот город очень хорош для акклиматизации: погода, как в средней полосе России. Сейчас я в Кобе, где летом адская жара и влажность, а зимой — около 0 и пронизывающий ветер. Такую погоду россияне переносят тяжело, но я уже привык.

Кобе — портовый город, сателлит Осаки. Здесь живет полтора миллиона человек, есть несколько крупных университетов и предприятий высоких технологий.

Для жизни это место очень комфортное. Общественный транспорт современный и удобный — не возникает даже мысли, чтобы купить машину. Электричество, вода, интернет без перебоев — не помню, чтобы за семь лет хоть раз что-то отключалось. Нет «плохих районов» или мест, куда опасно ходить вечером.

Для развлечений в городе есть кафе, парки, два пляжа на берегу моря, но список легко расширить. Япония настолько компактная, что не думаешь — куда бы сходить, а думаешь — сколько времени потратишь на дорогу. Например, на художественные выставки часто езжу в соседние города.

Если ты айтишник и едешь за деньгами, Японию сложно назвать хорошей страной для иммиграции. Получишь работу, на которой нужно жить круглосуточно, либо маленькую зарплату, либо все сразу. Исключение составляют транснациональные корпорации, где зарплаты выше среднего.

Начинающим русскоязычным айтишникам платят 250 000–300 000 ¥ в месяц — это примерно 180 000–220 000 ₽. Столько же в Японии зарабатывают менеджеры среднего звена, у врачей и рабочих на производстве зарплата выше. В Кобе инженер-программист моего уровня получает 300 000–400 000 ¥ в месяц — около 220 000–290 000 ₽, в Токио — в полтора раза больше. С учетом японских цен это совсем не заоблачные деньги.

25% зарплаты уходит на обязательные платежи: 15% — на медстраховку и пенсионные отчисления, 10% — на подоходный и муниципальный налоги. Пенсионеры получают в среднем 780 000 ¥ (568 000 ₽) в год или 65 000 ¥ (47 000 ₽) в месяц. В Японии на эти деньги не проживешь, поэтому я воспринимаю пенсионные отчисления как дополнительный налог.

Медстраховка оплачивает 70% затрат на медицину, включая лекарства. Когда приходишь ко врачу или в аптеку, показываешь страховую карточку, вроде российского полиса, и тебе выписывают счет на только 30% стоимости. Например, лекарство от астмы мне обходится дешевле, чем в России. Но если сложить со страховкой — в разы дороже.

Для иностранца найти квартиру — проблема даже в Токио. Во-первых, он сразу попадает в ловушку бюрократии. Как только иностранец приехал в Японию, ему надо пойти в муниципалитет и зарегистрироваться по месту жительства. Значит, нужно это место жительства иметь. Чтобы снять квартиру, нужно открыть счет в банке. Чтобы открыть счет, нужно указать место жительства и телефон. Чтобы завести телефон, нужна кредитка. Чтобы завести кредитку, нужно открыть счет в банке. В общем, это квест с циклическими зависимостями. Говорят, сейчас с этим проще, я точно не знаю. В свое время работодатель оформил аренду квартиры на себя, а потом перерегистрировал на меня.

Во-вторых, местные не любят сдавать квартиры европейцам. Это объясняется бытовым расизмом: у японцев сложился стереотип, что россияне не сортируют мусор, устраивают бардак и шумят. Хотя знакомые частенько рассказывают об орущих за стеной чистокровных японцах.

В итоге квартиру, конечно, снять можно, но вариантов меньше. Например, можно обратиться к риелтору, который специализируется на иностранцах. Или можно поселиться в супердешевом шейрхаузе — это аналог коммуналки, подходит в основном для студентов. Владельцу шейрхауза вообще без разницы, какая у жильцов национальность. Есть обычные квартиры с прайсом выше среднего.

У меня квартира формата 1LDK — living + dining + kitchen: спальня и большая гостиная, объединенная с кухней. В России подобный формат называется евродвушка. Жилье мне обходится в 89 000 ¥ — около 65 000 ₽ в месяц. Японцы чаще снимают 1K — это спальня и кухня без гостиной. Такая квартира стоит 60 000–70 000 ¥ в месяц. Маленькую студию можно снять и за 50 000 ¥ в месяц.

Как и в любой другой стране в Японии все компании обязаны платить налоги с прибыли, которую они получают в результате своей деятельности.

В Японии сейчас существует порядка пятидесяти различных налогов, которые подразделяются на центральные и местные, прямые и косвенные, обычные и целевые. Не мудрено, что в этой системе можно заплутать. Ведь даже чтобы элементарно купить машину платить целую уйму налогов: 3% потребительский налог на покупку и налог на приобретение машины, налоги на бензин, налог на саму автомашину и на ее вес.

Как и в любой другой стране в Японии все компании обязаны платить налоги с прибыли, которую они получают в результате своей деятельности. Однако налоговое бремя на многонациональные корпорации, которые ведут свою деятельность в стране в форме делового присутствия, власти Японии несколько смягчили.

Как и сколько платить

Многонациональные корпорации, осуществляющие деятельность, приносящую прибыль в Японии, осуществляют расчет и уплату налогов с использованием процедуры удержания у источника или процедуры самостоятельного расчета налоговых обязательств.

Объем дохода, облагаемого корпоративным налогом на прибыль, меняется в зависимости от характера деятельности корпорации. Термин «доходы, полученные внутри страны», определяются следующим образом:

1) Проценты по государственным и корпоративным облигациям, проценты по сберегательным и срочным вкладам, полученные офисами корпорации в Японии

2) Проценты по займам, выданные на финансирование хозяйственной деятельности в Японии

3) Дивиденды по акциям или другим ценным бумагам инвестиционных доверительных фондов внутренних корпораций

4) Встречное удовлетворение за использование недвижимого или иного аналогичного имущества в Японии; передача в аренду морских или воздушных судов резидентам или внутренним корпорациям

5) Оклады, заработная плата, премии и другие виды вознаграждения за оказание услуг на территории Японии

6) Выходные пособия или пенсии, выплачиваемые за услуги, оказанные резидентами

7) Встречное удовлетворение за услуги внештатных экспертов в Японии

8) Встречное удовлетворение за личные услуги, оказанные эстрадными артистами, внештатными экспертами, техническими экспертами и т.д.

9) Плата за использование или встречное удовлетворение за передачу патентных прав, «ноу-хау», авторских прав и т.д. в связи с оказанием услуг в Японии

10) Плата за использование машин и оборудования в связи с оказанием услуг в Японии

11) Вознаграждение, предлагаемое в Японии за услуги в области публичной огласки/рекламы

12) Пенсии, выплачиваемые на основании соглашений, заключенных в Японии

13) Прибыль от погашения дисконтных облигаций, выпущенных в Японии

14) Доход, эквивалентный фиксированному процентному доходу

15) Определенные типы доходов от передачи недвижимости в Японии

16) Распределение прибыли в соответствии с соглашениями с пассивными компаньонами (соглашениями типа «Токумэй Кумиаи») или иными аналогичными соглашениями, заключенными в Японии

17) Определенные типы доходов, отличные от перечисленных выше и связанные с управлением, владением или передачей активов в Японии

18) Доход от хозяйственной деятельности

Определение доходов, на которые распространяется действие налога с иностранных юридических лиц, осуществляются в порядке, регламентирующем расчет и уплату корпоративного налога. Иностранные юридические лица платят налог не только с суммы дохода, но и на подушной основе с использованием в качестве налоговой базы показателей размера капитала и количества работающих в ней сотрудников.

Корпорации с оплаченным капиталом свыше100 млн иен платят налог авансом с коэффициентом 1/4.

Доход, который был начислен в течение налогового года, становится налоговой базой в целях расчета суммы корпоративных налогов (к ним относятся корпоративные налоги на ликвидационный доход, корпоративные налоги на резервы, на пенсию по старости и т.д.).

Что касается ставок местных налогов, то они могут меняться в зависимости от объемов деятельности компании, а также от решений местных органов власти, в чьей юрисдикции она находится.

Стоит отметить, что в случае если «представительство», через которое иностранная компания работает в Японии, выполняет вспомогательные функции (например, поддержание связей с общественностью, реклама, распространение информации и т.п.), то доход с деятельности такого «представительства» налогом не облагается. Также не облагается налогом японские офисы иностранных компаний, которые используются в целях закупки или хранения имущества.

Сумма дохода, который используется в качестве налоговой базы для уплаты корпоративных налогов на доходы за каждый налоговый год, расчитывается путем внесения корректировок в сумму корпоративной прибыли.

Издержки и расходы, которые получаются в процессе получения прибыли, вычитаются из налоговой базы. Стоит отметить, что иностранные корпорации готовят подробные отчеты о произведенных за рубежом издержках и расходах, вычитаемых из налоговой базы. Далее данные издержки и расходы распределяются в соответствии с принципом отсутствия заинтересованности.

Примеры издержек и расходов, на которые распространяются ограничения по

изъятию из налоговой базы:

— Корпоративные налоги и штрафы

— Суммы пожертвований, не вычитаемые из налоговой базы

— Представительские расходы, не вычитаемые из налоговой базы

— Суммы переданных резервов

— Сумма превышения амортизируемого лимита амортизируемых и отложенных активов

— Списания стоимости активов

— Премии, дополнительные выплаты и пенсионные пособия директоров

Денежные переводы, которые производит филиал иностранной компании на счет главного офиса, не облагаются налогом. То есть со стороны филиала данный перевод не квалифицируется как расходы, а со стороны получателя — как доходы.

Согласно принятому порядку, в течение двух месяцев после завершения каждого налогового года иностранные компании должны готовить итоговую налоговую декларацию по уплате из суммы получаемого ими дохода корпоративного налога, налога с иностранных юридических лиц и налога с предприятий.

Суммы дохода и налога в налоговой декларации расчитываются на основании данных финансовой отчетности. Полученная сумма налога должна быть уплачена в течение вышеупомянутого периода.

Налоговые декларации представляются компанией с использованием синих или белых форм. Синияя форма дает право на некоторые налоговые льготы. Разрешение на использование данных форм выдает соответствующий национальный налоговый орган. Для этого компания должна подать заявку не позднее дня, предшествующего первому дню налогового года. Компании, только что учрежденные, должны подавать такую заявку не позднее дня, предшествующего дню, который наступает через три месяца после даты учреждения корпорации, либо последнему дню первого налогового года корпорации после учреждения компании с использованием более ранней из двух указанных дат.

Подоходный налог взимается в двух формах: самостоятельно начисляемый подоходный налог и подоходный налог, взимаемый у источника. В отличие от самостоятельно начисляемого, подоходный налог, взимаемый у источника, начисляется на суммы платежей независимо от того, осуществляются ли они. Сумма дохода, облагаемого подоходным налогом, взимаемым у источника, определяется с учетом налоговой категории получателя дохода.

Лица, выплачивающие доход, который подпадает под подоходный налог, удерживаемый у источника, обязаны перечислять на счет налогового органа сумму такого налога не позднее десятого дня месяца, следующего за месяцем, в течение которого был выплачен доход.

Типы доходов, которые облагаются подоходным налогом, взимаемым у источника:

1) Проценты (включая прибыль, полученную от выкупа определенных дисконтных облигаций)

3) Оклады, заработная плата, премии и аналогичные типы вознаграждения

4) Пенсионные пособия

5) Определенные компенсации, комиссии и т.д., выплачиваемые лицам, не являющимся сотрудниками плательщика

Типы дохода, которые облагаются подоходным налогом, взимаемым у источника:

1) Проценты (включая прибыль, полученную от выкупа определенных дисконтных облигаций)

3) Выигрыши, выплачиваемые владельцам скаковых лошадей по результатам скачек

4) Выплаты в счет распределения прибылей по контракту типа «Токумэй Кумиаи» (только когда в состав «Токумэй Кумиаи» входит 10 и более лиц)

Учреждение компаний и регистрация в налоговых органах

После учреждения в Японии в соответствии с действующим законодательством корпорации или филиала владелец должен в установленные сроки зарегистрировать юрлицо в налоговых органах. Заявка на регистрацию должна подаваться в случаях, когда иностранная корпорация получает доход, облагаемый корпоративным налогом в Японии, или когда иностранная корпорация осуществляет хозяйственную деятельность с помощью средств и лиц, соответствующих изложенным ниже условиям:

1) Когда срок выполнения строительно-монтажных или иных работ или надзора за выполнением таких работ превышает один год (регистрация производится по месту выполнения таких работ)

2) Когда иностранная корпорация прибегает к услугам следующих агентов:

— Лиц, которые имеют и часто используют право заключать деловые соглашения от имени такой иностранной корпорации

— Лиц, которые осуществляют хранение имущества от имени такой иностранной корпорации в объеме/количестве, соответствующем обычному уровню спроса со стороны клиентов, и доставку такого имущества по требованию клиентов

— Лиц, которые регулярно выполняют большой объем работ, необходимой для привлечения клиентов, проведения консультаций и осуществления иной деятельности, направленной на заключение деловых соглашений исключительно или преимущественно от имени такой иностранной корпорации

Договоры об избежании двойного налогообложения

Япония заключила со многими странами договоры, преследующие своей целью избежание двойного налогообложения доходов и предотвращение уклонения от уплаты налогов.

Корпорации, которые заключают внутренние сделки, и стороны импортных сделок должны готовить налогоые декларации и платить налоги, насчисленные на соответствующие фиксированные налоговые базы.

Для того, чтобы избежать двойного налогообложения на этапах производства и распределения работает схема, в рамках которой допускается вычет суммы налога на потребление, который берется с приобретаемых товаров, из суммы налога на потребление, взимаемого с реализуемых товаров.

Сумма налога на потребление может вычитаться при расчете суммы подлежащего уплате налога на потребление. При этом сумма таких вычетов ограничена в зависимости от процентной доли налогооблагаемых продаж. Если сумма налогооблагаемых продаж в течение базового периода не превышала 50 млн иен, произведение суммы выручки от реализации товаров и определенной процентной ставки, устанавливаемой отраслевыми соглашениями, может квалифицироваться как сумма обязательства по уплате налога на потребление с приобретаемых товаров за текущий налоговый год и вычитаться из налоговой базы в случае направления соответствующего уведомления.

Предприятия, освобожденные от уплаты налога

Корпорации, сумма налогооблагаемых продаж которых в течение базового периода не превышала 10 млн иен, вправе по своему усмотрению отказаться от использования описан ной выше налоговой льготы, вместо этого избрав продедуру вычета или возмещения сумм мы налога на потребление, уплаченного ими с приобретаемых товаров. Однако, стоит отметить, что только что учрежденные компании, капитал которой равен 10 млн иен или превышает эту сумму, в течение первого и второго налоговых годов не освобождается от уплаты налога на потребление.

Система личных налогов

Все физические лица делятся на резидентов и нерезидентов. Согласно принятым законам, резидентами являются лица, которые имеют постоянное место жительство в стране, или лица, которые живут в Японии в течение одного года. Весь доход резидентов облагается подоходным налогом.

Непостоянные резиденты — резиденты, которые не намереваются постоянно проживать на территории Японии и имеют постоянное или непостоянное место жительства в Японии в течение менее пяти лет. Их доходы облагаются налогом в соответствии с тем же порядком что и резиденты. Однако, если доход не выплачивался в Японии и не перечислялся в эту страну, он не облагается налогом.

Нерезиденты — лица, которые не являются резидентами. Начисление японского подоходного налога с нерезидентов осуществляется на сумму доходов, полученных на территории Японии.

Резиденты каждый год представляют декларацию по уплате подоходного налога. Налог уплачивается в период с 16 февраля по 15 марта следующего за отчетным года.

Декларацию могут не предоставлять лица, совокупный доход которых не превышает общую сумму налоговых вычетов, а также те лица, зарплата которых выплачивается в одном месте.

При этом нерезиденты, которые покидают территорию Японии, не назначив налогового агента, и уведомляют об этом начальника соответствующего налогового органа, обязаны представить декларацию по уплате подоходного налога и уплатить налог до отъезда из Японии.

Индивидуальные налоги

Термин «индивидуальные налоги, уплачиваемые по месту проживания», относится ко всем налогам, взимаемым с личного дохода местными органами государственного управления или органами местного самоуправления. Платить данные налоги должны все лица, которые постоянно проживают в Японии.

Прочие основные налоги

Помимо указанных выше налогов, в Японии действует еще несколько других налогов и сборов, взимаемых с дохода, стоимости имущества, стоимости сделок по приобретению имущества, сделок купли-продажи и других сделок.

Компании, будучи владельцами имущества, платят налог на основные средства и налог на цели городского планирования. Земельные участки, строения и амортизируемое имущество, которая компания использует в своей деятельности, облагаются налогом на основные средства по ставке 1,4%.

Налог на цели городского планирования представляет собой надбавку к налогу на основные средства и взимается по ставке 0,3% с площади земельных участков и строений, расположенных в градостроительных зонах.

Корпорации, работающие в крупных городах и имеющие помещения с общей площадью больше 1000 кв.м и/или имеют более 100 сотрудников, платят налоги на офисные помещения. Расчет данных налогов производится из расчета 600 иен за один квадратный метр площади и 0,25% фонда заработной платы.

Также действует налог на выдачу регистрационных свидетельств и лицензий, а также гербовый сбор за оформление определенных типов документов. Компаниям, работающим в Японии, также помнить о налоге на дарение, налоге на наследство и ряде других специальных налогов.

Японская налоговая система отличается множеством обязательных отчислений, зафиксированных законодательно. Взимать налоги в Японии могут все территориальные органы управления. Предельные ставки налоговых выплат регулируются законом.

Органы налогообложения

Основным внешним органом японского Министерства финансов является Национальное управление. Под его контролем находится 12 бюро по разным регионам страны. Чтобы осуществлять администрирование были созданы 525 органов, контроль над которыми обеспечивают региональные бюро.

Национальные органы

Оценивает доходы и обеспечивает правильный сбор вычетов управление по налогам. Свою работу управление начало 1.06.1949. Его основная функция – обеспечить беспрепятственное выполнение своих обязанностей всем налогоплательщикам и отвечать за должный учёт, прозрачность и эффективность выполнения своих обязательств.

Организация имеет трехуровневую структуру, которая включает:

- Головной офис.

- Региональные бюро.

- Другие органы.

Из четырёх отделов состоит и Кокудзэй-тё – штаб-квартира организации:

- Секретариата комиссара.

- Налогового департамента.

- Отдела по уголовному розыску и экспертизы.

- Управления сборами.

На заметку: отдел угрозыска и экспертизы занимается изучением налогов потребителей. В их число входят все, начиная от простых граждан и заканчивая крупными предприятиями. Отдел также проводит расследования при выявлении случаев уклонения от налогов.

Местные органы

Местные отделения налогового управления являются административными органами. Их создание было направлено на обеспечение сборов внутренних налогов и совершение тесного контакта с плательщиками. Обязанности службы – оценка и работа по сбору уплат в пределах того региона страны, за который она несёт ответственность.

Структура организации зависит от масштабов региона. В каждом местном управлении имеются такие отделы:

- управление доходами;

- имущественный отдел;

- отдел корпораций;

- сбор налогов;

- отдел для физических лиц.

Виды налогов

Среди основных видов налогов японской системы налогообложения следует выделить резидентский и подоходный. Большую часть поступлений дают именно эти виды выплат. Корпоративные налоги занимают второе место по величине.

Налоги в Японии платят на всё: и потребление, и доходы. Установлен даже налог на выезд. Об особенностях каждого из них далее.

Подоходный налог

В стране установлен прогрессивный вид налогообложения. Это значит, что выплаты начисляют только на чистый доход каждого физического лица. Производить налоговые выплаты необходимо раз в год.

Принимают выплаты муниципальные, префектурные и национальные учреждения. Основа способа взимания средств – статус резидента. Его определяет время, в течение которого тот жил в Японии.

- Нерезиденты. К ним относятся те, кто иммигрировал в Японию и жил там меньше 12 месяцев. Такие граждане платят налог только на тот доход, который они имели в этой стране.

- Непостоянные резиденты. Это люди без японского гражданства, но проживающие в стране от 5 до 10 лет. Они также должны делать налоговые отчисления, но только на полученную зарплату в Японии. Если имеются доходы за пределами государства, с них должны отчисляться средства только в том случае, если заработок переводится в Японию.

- Резиденты. Таковыми являются граждане с ПМЖ. Налогом облагаются все их доходы, независимо от территориального расположения.

Вычитание подоходного налога в Японии осуществляется ежемесячно автоматически. Сумма вычета зависит от размера дохода. Применяется подобная система налогообложения и в других странах.

В таблице представлена информация о сумме вычетов из общего чистого дохода:

| Размер дохода, подлежащего налогам (в иенах) | Размер ставки налога |

| 1 950 000 | 5% |

| 1 950 000 – 3 350 000 | 10% |

| 3 350 тыс. – 6 900 тыс. | 20% |

| 6 900 тыс. – 9 000 тыс. | 24% |

| 9 млн. – 18 млн. | 33% |

| 18млн. – 40 млн. | 40% |

| 40 млн. и больше | 45% |

Для проведения расчётов учитываются все виды поступлений:

- дивиденды;

- зарплаты;

- пенсии;

- доходы от сдачи в аренду недвижимости;

- доходы от деятельности коммерческих фирм.

Обычно те, кто трудится в разных компаниях, не занимаются подачей налоговой декларации – это обязана делать компания-работодатель. Конечно, для этого нужно заполнить несколько форм, чтобы подтвердить свой статус, количество иждивенцев, место жительства, другие данные.

Составлением налоговой декларации нужно заниматься тем, у кого:

- размер годового заработка составляет более 20 млн. иен;

- трудятся на двух работах;

- есть вторичный доход (дивиденды и т. д.) размером более 200 тыс. иен/год;

- имеют работу за пределами своей страны.

Если предстоит зарубежная поездка на протяжении финансового года, необходимо также подать декларацию.

Налог на недвижимость

Недвижимостью в Японии считается дом, дача, другие типы зданий, а также земля. Налог на любой вид амортизируемых активов нужно ежегодно платить до начала января. Счета приходят обычно от начала апреля, до окончания июня. Сумму налога, указанную в уведомлении, можно уплатить или за один раз, или разделить её на 4 части и оплачивать каждый квартал.

В общую сумму налога входят два вида выплат – муниципальный и основной.

Их обоснование – стандартизованная оценка структуры и имущества:

- Размер основной ставки налога зависит от вида недвижимости. Он составляет 1,4% от стоимости имущества. Точную цену конкретного актива можно узнать в «Книге налогов».

- Сумма муниципального налога не превышает 0,3% цены налогооблагаемого объекта. Обычно указанная цена ниже рыночной стоимости. Применяют данное требование не ко всем недвижимым объектам, а только к тем, что расположены в определённых частях города. Такие районы установлены законодательством Японии, касающимся зонирования.

- Чтобы определить точную сумму налога конкретного объекта, учитывают в первую очередь стоимость самого земельного участка, которая зависит от таких параметров, как наличие транспортных развязок – дорог, железнодорожных линий. При оценке здания учитываются строительные материалы, возраст постройки, длительность её эксплуатации в будущем и другие параметры.

На заметку: кондоминиумы обычно имеют более высокую стоимость, хотя и занимают меньше земли – считается, что они долговечнее, чем дома. То же касается и домов, обозначенных как наиболее прочные – их оценочная стоимость также обычно выше.

Центральное правительство определяет размер ставок, но только местные власти могут осуществлять контроль. Им соответственно, остается 52% дохода. Оставшиеся 48% делят префектуры и центральное правительство.

Жители большинства населённых пунктов, обозначенных как городские зоны, должны платить дополнительный налог – городской. Это плата за наличие инфраструктуры и возможность пользоваться ею.

Установленная сумма имущества должна подвергаться конвертированию каждые 3 года, хотя на практике такое происходит редко.

Налоги на бизнес

Корпоративный и подоходный налог наполняют госбюджет на 72–74%. Причём, вносить выплаты в бюджет страны должны как местные, так и зарубежные фирмы, которые получают в Японии прибыль.

Платят налог на прибыль корпораций в Японии со следующих видов доходов:

- процентных доходов с ценных бумаг, выданных как государственными органами, так и корпорациями;

- процентов на займы;

- дивидендов от акций;

- сдачи в наём движимого и недвижимого имущества;

- зарплат, премий, разного рода вознаграждений;

- выходных пособий, пенсий;

- доходов от передачи прав на патенты или авторство;

- доходов от рекламной деятельности;

- доходов от хозяйственной деятельности;

- прибыли от погашения облигаций страны;

- других видов доходов.

В зависимости от того, какой объём имеет облагаемая прибыль, устанавливается в Японии размер корпоративного налога. Он может для японских фирм составлять 20–30%, а для иностранных 29–41%.

В 2020 году налог составляет 30,62 %

А также размер корпоративного налога зависит от того, где расположена компания, насколько она большая, как давно открыта.

Каждая корпорация со своей прибыли должна платить 4 вида налогов:

- национальный (корпоративный);

- местный. Платят корпоративные клиенты;

- местный, который выплачивает предприятие;

- специальный корпоративный. Данный вид выплат является национальным, но декларацию на него подают в местные органы.

После того, как закончится финансовый год, каждая компания на протяжении 60 дней должна подготовить и представить в налоговую компанию декларацию. В случае проведения бухгалтерского аудита или других непредвиденных ситуаций, сотрудники налогового учреждения могут продлить срок сдачи декларации на определённый период.

Крупные компании, заработавшие за первое полугодие более 100 000 иен, должны представить дополнительно ещё одну декларацию.

Подробнее о налогах в Японии смотрите в следующем видео.

Особенности налогообложения физических лиц

У каждого жителя страны есть немало налоговых обязательств. Подоходный налог – один из них. Причём, платить нужно не по месту трудоустройства в Японии, а по месту проживания. Вычет производится с чистого дохода. Размер муниципального налога не превышает 6%, префектурного – 4%.

Процесс вычисления размера налога для конкретного лица довольно сложный:

- подсчитывается общая сумма годового дохода;

- отчисляют предусмотренный законом процент уплаты;

- умножают сумму на установленную ставку;

- вычитают налоговые льготы из полученного результата.

Самому произвести все подобные расчёты очень нелегко, поэтому приходится обращаться к налоговому консультанту. Востребованность в стране на услуги представителей данной профессии привела к тому, что они сегодня зарабатывают немало и пользуются почётом и уважением.

Налоги на транспорт

Есть два вида налога на транспорт. Один из них дзидося дзюро-дзэй. Это налог на вес авто. Выплаты необходимо производить 1 раз в 2 года после осмотра машины. Другой вид налога – автомобильный, дзидося-дзэй.

Законодательно установлена неизменная основная формула. Именно по базовым показателям в Японии высчитывают размер транспортного налога. Для этого берётся такой показатель, как рабочий объём мотора. Этот налог платят все, у кого на автомобиле есть белые номера. На специальный транспорт – велосипеды, мопеды, мини-авто и другие виды с жёлтыми номерами установлен меньший налог.

Независимо от цвета номерных знаков, пожилым людям и инвалидам предоставляются скидки на автомобильный налог.

Для автобусов и грузовых машин имеется отдельная статья.

Согласно ей оценка происходит следующим образом:

- Автобусы. Учитывается количество мест;

- Грузовики. Учитывается общий тоннаж (без груза).

А также есть отдельная схема для оценки таких видов транспорта как прицепы, кемперы, мобильные краны. Не облагаются налогом специальные автомобили правительственных, национальных, муниципальных организаций.

Во время приобретения машины нужно будет уплатить префектурный налог.

Больше фактов о расходах на автомобили в Японии смотрите далее.

Потребительский налог

Данный вид выплат более известен как НДС. Этот вид потребительского налога является общеобязательным. Его ставка равняется 8%. Из суммы выплат 1,7% идёт в местный бюджет, а остальные 6,3% в национальный.

Платят налог на добавленную стоимость конечные потребители. Это те, кто пользуется услугами и приобретает различные товары. Поэтому данный вид обязательных выплат сразу вводится в стоимость.

До 2014 года размер налога на потребление не превышал 5%. Но в 2015 году его размер был повышен. В настоящее время идёт обсуждение в правительстве о повышении ставки НДС до 10%. Причиной этого стал большой государственный долг, который необходимо погасить. И это не предел. В дальнейшем планируется ещё повысить размер налога с продаж в Японии.

Другие виды налогов

Как и правительства других стран, японцы установили много видов налогов. Среди них налог на табачные изделия, алкоголь, бензин и т. д. Обычно их включают в стоимость перечисленной продукции. Нужно платить также за полученные в наследство недвижимость, дорогие вещи, имущество, активы, денежные средства.

Кроме того, имеются и другие виды обязательных налогов:

- туристический;

- на развитие энергоресурсов;

- корабельный;

- таможенный;

- экологический и другие.

Есть в стране и непривычный для русского человека налог – на лишний вес. Так правительство страны борется с проблемой ожирения.

Установлен в Японии и налог на собак. Благодаря этому, прежде чем завести в доме животное японец много раз подумает, согласен ли он платить за это деньги. Такой подход позволяет избежать и проблемы с бездомными животными – здесь не выбрасывают на улицу взятых собак или котов, так как далеко не каждый может себе позволить содержать питомца.

Налоговые льготы и субсидии

В Японии применяются самые разные налоговые льготы. Это целая система, которую составляют различные меры, цель которых уменьшить размер налогов или полностью освободить от них конкретного человека.

К таковым мероприятиям относятся стимулы, субсидии. Утверждено несколько видов субсидий, которые назначаются местными или национальными органами самоуправления. Так, получают субсидии:

- компании, перенесшие производственные мощности в регионы, где мало производственных предприятий;

- фирмы, создающие социальные инфраструктуры;

- при создании инфраструктур, защищающих окружающую среду.

Какую субсидию будет получать юридическое лицо – решают соответствующие органы, исходя из размеров освоенных площадей.

Региональные учреждения назначают субсидии при предоставлении рабочего места в регионах, где степень занятости считается малой. Это касается и вновь созданных предприятий, и расширенных, которые уже работали да этого. Выдаётся субсидия на год.

Существуют различные налоговые льготы обычным плательщикам – инвалидам, лицам у которых прибыль в Японии составляет 5 000 иен и т. д.

Чтобы привлечь инвесторов из-за границы, для иностранных компаний также предлагаются самые разные стимулы и субсидии.

Вторая часть видео о налогах в Японии.

В ходе обсуждения всех «за» и «против» смарт-тв под нашим первым хабрапостом на 100 комментариев — прозвучали самые различные оценки и мнения. Кто-то сделал акцент на вендор-локи, другие критиковали функцию Automatic Content Recognition, третьи предлагали вариант «тв+медиасервер» на основе старого ПК, а им в ответ — писали в защиту смарт-тв.

Сегодня мы решили продолжить тему и обсудить, где принято платить «телевизионный налог».

Фотография: Gaspar Uhas. Источник: Unsplash.com

Взносы по-шведски

Как только в стране появилось телевидение [1956 год], желающих приобщиться к просмотру обязали ежегодно вносить в казну двадцать пять шведских крон [$40 или около 3 тыс. руб. по сегодняшнему курсу с учетом инфляции]. Платежи администрировала государственная компания, которую сразу переименовали из «Телеграфного Агентства» в «Телеверкет».

Учет вели по домохозайствам, но по мере реструктуризации вещательных структур решили перейти к сборам только с совершеннолетних граждан, включив сумму ежегодного взноса [к 2018 году он составлял $282,5 или 22 тыс.руб по текущему курсу] в так называемый general public service tax. Его размер сделали в 1,5 раза ниже.

Швеция была в шаге от «налога на домашний интернет». В период с 2013 по 2014-й в стране разбирались, позволяют ли местные законы учитывать его в качестве средства доступа к телевидению. На тот момент сборы по ТВ-налогу составляли около 800 млн евро в год, хотя регулятор тратил на свою деятельность около 146 млн. Его попытка расширить поступления за счет новой трактовки закона [в пользу взносов за интернет] обернулась неудачей.

Инициативу поддержали судебные инстанции, но верховный суд все-таки отменил их решения, хотя регулятор — так и не компенсировал излишние сборы. Хотя в Швеции действует своя версия «налога на болванки», включающая плату за внешние и встроенные носители, если их объем превышает пороговые значения. Последние определили даже для компьютеров и смартфонов.

Такой налог оплачивают отдельно — сверх общего, что мы обсудили выше.

Фотография: Cindy Tang. Источник: Unsplash.com

• Сколько в долларах и евро •

Самые высокие ежегодные взносы за ТВ — в Австрии [€335] и Швейцарии [€322]. В UK, Дании и Германии — в полтора раза ниже. Кстати, граждане последней уже выступали против обязательства уплачивать такой «налог» около пяти лет назад, но не добились льгот [от взносов освободили студентов, получающих поддержку от государства].

Для сравнения, в США средняя сумма ежегодных сборов с домохозяйства составляет около $450, включая скрытые взносы. И там тоже не все довольны ситуацией.

Растянуть на интернет

Сделать это пробовали не только в Швеции.

В 2014 году министр экономики Венгрии предложил ввести телеком-налог в размере $0,5 [сегодняший эквивалент 150 форинтов с учетом инфляции] за использование 1ГБ данных, полученных или отправленных внутри страны. Инициатива привела к демонстрациям и получила отрицательную характеристику на уровне ЕС. После этого правительство свернуло реформу.

Во Франции план по модернизации аудиовизуальных каналов, включающий замещение доходов от ТВ-рекламы взносами за использование новых средств коммуникации, начали обсуждать еще в 2008 году, а в середине прошлого — взяли и распространили налог на транснациональные ИТ-компании, зарабатывающие с помощью рекламы на основе анализа данных граждан страны.

В конце 19-го такую инициативу приняли в Италии и начали обсуждать в Чехии, а в этом — в число стран, взявших курс на похожие меры в отношении ИТ-сектора, вошло и UK.

Так, взносы за ТВ плавно перетекли в «налог на болванки», который постепенно становится «сетевым» и чем-то похожим на известный налог «на Гугл». Выступит ли вся Европа в едином порыве или нас ждет волна вариаций сборов в связке с телевизионными — покажет время.

Наши подборки по теме на Хабре:

Дополнительное чтение в Мире Hi-Fi:

Синяя кнопка которую просит вас нажать NHK BS .

Скажу честно, ненавижу зомбоящик. Кручу на экран фильмы с жесткого диска, иногда ютьюб на нем смотрю. Сегодня в первый раз за 4 года как купили новый телик, добрался до каналов BS. Они всегда были платные. И сейчас деньги с вас хотят, но смотреть можно и бесплатно.

Когда NHK BS Hi-Vision канал включен, в нижней части появляется экран со словами «Пришло уведомление от NHK. Нажмите синюю кнопку».

Мешающее просмотру сообщение исчезает, когда вы нажимаете на кнопку, и не приведет ли это к тому, что вам придется заплатить лицензионный сбор?

Если вы нажмете синюю кнопку более чем на 2 секунды, отобразится номер карты B-Cas, вставленной в ваш телевизор, но нажатие синей кнопки не приведет к тому, что NHK получит вашу личную информацию. Только номер карты. При этом я не думаю что если я покупал телевизор просто в магазине или в интернет магазине, кто-то привязывает эту карту к моему имени. С ней приходят бумаги предлагающие ее зарегистрировать, но телевизор и без этого прекрасно работает.

Примерно через месяц после начала просмотра BS -NHK-вещания, появляется субтитр «Запрос на оплату лицензионного сбора» и снова мешает просмотру, но на самом деле он не появляется при записи передачи на жесткий диск.

Также не имеет значения, есть ли у вас контракт с NHK или нет. Даже если у вас нет контракта, вы можете позвонить в Центр регистрации Cas Card NHK, и номер вашей карты будет удален из их базы данных через несколько секунд.

Однако в это время вы должны зарегистрировать свой адрес, имя, номер контактного телефона и т. д. в Добавьте к этому номер карты Cas, так что, естественно, коллекционеры оплаты налога на NHK будут потом преследовать вас на основе этой информации.

Коллекторы оплаты — обычно просто наёмные сторонние компании, которым NHK дает право ходить по домам и убеждать людей заключить контракт.

Есть и закон но он не совершенный.

Статья 32 Закона о вещании гласит, что «лицо, которое установило» приемное устройство, которое может принимать NHK broadcasts должно заключить договор с NHK ", но не оговаривает, что "должен быть оплачен сбор за прием ". Это первая дырка в законе.

Лицензионный сбор - это только гражданское обязательство по оплате, которое возникает ПОСЛЕ заключения договора. Кроме того," принцип свободы заключения договора " "гарантируется в контракте в соответствии с Гражданским кодексом, и" свобода содержания контракта "гарантируется в нем.

Таким образом, вы не обязаны в одностороннем порядке заключать контракт в соответствии с" Условиями приема вещания NHK " — То есть вы можете не принимать условия контракта NHK. Вы можете предложить ВАШИ условия контракта. Однако NHK не принимает контракты, кроме их стандартного соглашения о приеме, поэтому они конечно же отклонят ваш контракт. Тогда именно NHK, а не вас, можно будет обвинить в нарушении закона.

Но это уже другой вопрос. Я раньше подробно писал, найти бы.

ГЛАВНОЕ — синяя кнопка не приведет к проблемам. Она зарегистрирует номер вашей Cas Card но к ней не привязаны ваше имя и адрес. И даже вы сможете без помех и этого странного сообщения записывать BS программы.

Хотя если вы УЖЕ заключили обычный контракт с NHK то конечно в довесок вы можете еще получить проблемы с выпрашиванием сборщиками оплаты NHK BS.

Кому интересно, на японском есть как убрать эту надпись, но я даже номер карты не хочу посылать а вы можете попробовать:

Читайте также:

- В перечень имущества граждан подлежащего налогообложению включены

- Должность специалист 1 разряда в налоговой инспекции

- Что явилось следствием налоговой реформы 1 увеличился

- Взимание прямых налогов не связано с учетом доходов или имущества верно или нет

- Списание отложенных налоговых активов на счет 99