Налог на прибыль в гонконге

Опубликовано: 01.05.2024

-

25 ноября, 2020

- Нет комментариев Aleksandr Tags: Гонконг, ОффшорыСтатьи

Гонконг (специальный административный район КНР) – одна из востребованных юрисдикций для регистрации бизнеса в восточноазиатском регионе. Однако, к компаниям в Гонконге предъявляются строгие комплаенс-требования: законом предусмотрено корпоративное налогообложение, ведение бухгалтерского учета, подготовка и сдача финансовой отчетности и прочие обязанности по раскрытию информации, что составляет важнейшее отличие Гонконга от офшорных юрисдикций.

Компании обязаны соблюдать требования Закона Гонконга «О компаниях» 2012 г. и налогового законодательства, включая своевременное представление необходимых сведений в государственные органы. Они включают:

- обновление сведений о компании и сдачу ежегодных отчетов в Регистр компаний;

- ведение бухгалтерского учета, подготовку и аудит финансовой отчетности;

- сдачу налоговых деклараций в Налоговую службу.

Ежегодный отчет и обновление сведений

Гонконгские компании должны сдавать в Регистр компаний ежегодный отчет ( Annual Return ) по форме NAR 1. Он содержит данные:

- об адресе зарегистрированного офиса компании;

- об акционерном капитале (классах, количестве, сумме выпущенных и оплаченных акций);

- о секретаре, директорах и участниках компании;

- об адресе хранения корпоративных документов (если он отличается от зарегистрированного офиса).

Отчет должен подаваться не позднее 42 дней с даты, в которую исполняется год с даты регистрации компании, и далее ежегодно.

При сдаче ежегодного отчета подлежит уплате ежегодный регистрационный сбор в размере 105 гонконгских долларов ( HKD ). При просрочке сдачи ежегодного отчета размер сбора может составить уже от 870 до 3480 HKD .

Кроме того, поскольку несдача ежегодного отчета является преступлением, компании и ее ответственным должностным лицам может быть назначен штраф до 50 000 HKD (около 6500 USD ), а при длящемся нарушении также штраф 1000 HKD (около 130 USD ) за каждый день просрочки.

Помимо ежегодного отчета, компания должна своевременно уведомлять Регистр компаний об изменении адреса своего зарегистрированного офиса, о смене директора или секретаря, а также об изменении сведений о директоре и секретаре. Указанные уведомления должны быть поданы в течение 15 дней с даты, в которую произошло изменение.

Также компания должна уведомлять об изменениях своего акционерного капитала (напр., в случае его увеличения) с данными о классах и количестве акций и о лицах, которым они были распределены. Такой отчет подается в течение 1 месяца с даты распределения акций.

Бухгалтерский учет гонконгских компаний

Гонконгские компании должны вести бухгалтерский учет.

Бухгалтерские документы должны показывать и объяснять все операции компании, точно раскрывать финансовое положение и финансовые результаты компании, а также позволять директорам подготовить финансовую отчетность, соответствующую требованиям Закона. Бухгалтерские документы должны отражать все полученные и израсходованные компанией суммы с соответствующим обоснованием, а также данные об активах и обязательствах компании.

Бухгалтерская документация может храниться как по адресу зарегистрированного офиса компании, так и в ином месте по усмотрению директоров. Если бухгалтерские документы хранятся за пределами Гонконга, то отчетность, подготавливаемая на их основании, должна пересылаться в Гонконг и храниться там.

Компания обязана хранить бухгалтерскую документацию и финансовую отчетность в течение 7 лет после окончания финансового года, к которому относится последняя сделанная запись или составленный отчет.

За отсутствие бухгалтерского учета или нарушение правил хранения бухгалтерской документации для директоров компании предусмотрены жесткие санкции. Например, нарушение директором правил или сроков хранения бухгалтерской документации и отчетности влечет штраф в размере 300 000 HKD , а в случае намеренного непринятия директором мер, направленных на соблюдение данных требований, – также лишение свободы до 12 месяцев.

Финансовая отчетность компаний Гонконга

Финансовый год гонконгской компании соответствует ее отчетному периоду ( accounting reference period ). Первый отчетный период компании начинается с даты ее регистрации и заканчивается датой окончания отчетного периода ( accounting reference date ). Датой окончания первого отчетного периода в обычном случае является последний день месяца, в котором наступает один год с даты регистрации компании. Следующая отчетная дата наступает через год и т.д.

Компания вправе перенести дату окончания своего финансового года (в результате чего в последующем она не будет привязана к годовщине регистрации компании), при этом дата окончания первого финансового года не может быть позже 18 месяцев с даты регистрации.

Годовая финансовая отчетность должна давать достоверное и объективное представление о финансовом положении компании на конец ее финансового года, а также о финансовых результатах компании за финансовый год.

Ответственность за подготовку финансовой отчетности за каждый финансовый год несут директора компании.

Для компаний, соответствующих определенным критериям, Закон предусматривает упрощенный порядок отчетности ( reporting exemption ). В этом случае компания может готовить свою финансовую отчетность в соответствии с Принципами и Стандартом финансовой отчетности для малых и средних предприятий ( SME FRF & FRS ), издаваемыми Институтом сертифицированных публичных бухгалтеров Гонконга (HKICPA). Последняя редакция указанного Стандарта издана в марте 2020 г.

В первую очередь, упрощенным порядком отчетности могут пользоваться малые частные компании (а также холдинговые компании группы малых компаний), которые в финансовом году удовлетворяют по меньшей мере двум из следующих условий:

- общая выручка не превышает 100 миллионов HKD ;

- совокупные активы не превышают 100 миллионов HKD ;

- общее количество работников не превышает 100.

Гонконгские компании сдают аудированную финансовую отчетность в Налоговую службу ( IRD ) вместе с налоговой декларацией. Сдача финансовой отчетности в Регистр компаний не предусмотрена (за исключением публичных компаний).

Аудит финансовой отчетности компаний Гонконга

Обязанность осуществлять аудит финансовой отчетности распространяется на все компании, в том числе малые и готовящие упрощенную финансовую отчетность. Аудиту подлежит финансовая отчетность за каждый финансовый год.

Аудит должен осуществляться местной (гонконгской) аудиторской фирмой. Оказывать услуги по аудиту имеют право только бухгалтерские/аудиторские компании, зарегистрированные Институтом сертифицированных публичных бухгалтеров Гонконга (HKICPA), либо практикующие бухгалтеры, имеющие действующий сертификат, выданный указанным Институтом.

От аудита освобождены только спящие ( dormant ) компании. «Спящей» признается компания, не осуществляющая существенных операций, то есть операций, подлежащих обязательному отражению в бухгалтерском учете. Такими операциями признаются любые приходы, расходы, покупки и продажи компании, за исключением оплаты государственных пошлин, штрафов или оплаты акций при создании компании.

«Спящая» компания освобождается от подготовки и аудита финансовой отчетности, однако, по-прежнему обязана уведомлять о корпоративных изменениях, уплачивать ежегодный регистрационный сбор и сдавать налоговую декларацию (в случае, если ее запросит IRD ).

Налогообложение компаний Гонконга

Налогообложению в Гонконге подлежит прибыль от предпринимательской или профессиональной деятельности, полученная в Гонконге (от источников в Гонконге).

В Гонконге действует территориальный принцип налогообложения. Это означает, что доходы гонконгских компаний облагаются налогом в Гонконге только если они были получены от источников на территории Гонконга.

Ставки налога на прибыль. Для прибыли, полученной от источников в Гонконге, действует двухступенчатая система налоговых ставок (применяется начиная с налогового периода 2018/2019 гг.).

Для первых 2 000 000 HKD (около 260 000 USD ) прибыли ставка составляет 8,25%.

Прибыль свыше 2 000 000 HKD облагается по ставке 16,5%. То есть, при превышении порога в 2 миллиона HKD ставка 16,5 % будет применяться не ко всей сумме прибыли, а только к ее части, превышающей указанный порог.

В группе связанных компаний, во избежание злоупотреблений, применять двухуровневую систему может только одна организация.

Расходы, понесенные в рамках деятельности, направленной на получение прибыли, как правило уменьшают налоговую базу. Возможен перенос убытков на будущие периоды.

Дивиденды, полученные гонконгской компанией от иностранной, будучи доходом от зарубежных источников, не облагаются налогом.

Дивиденды и проценты, выплачиваемые гонконгской компаний как резидентам, так и нерезидентам Гонконга, не облагаются налогом у источника выплаты.

Роялти, выплачиваемые гонконгской компанией нерезиденту, могут облагаться налогом у источника в Гонконге, если объект интеллектуальной собственности используется на территории Гонконга, либо когда такие роялти уменьшают налоговую базу выплачивающей компании. Эффективная ставка налога у источника на роялти составляет 4,95%. При аффилированности плательщика и получателя роялти налог у источника удерживается по ставке 16,5%.

В Гонконге не предусмотрен НДС или его аналоги (налог с продаж и пр.).

Освобождение от налога на прибыль в Гонконге

Если все доходы компании были получены за рубежом (“ offshore profits ”), и деятельность на территории Гонконга не осуществлялась, компания вправе претендовать на освобождение от налогообложения в Гонконге.

Факт наличия или отсутствия источников дохода в Гонконге устанавливается путем анализа деятельности компании и места ее осуществления. Общий принцип, который был выработан судебной практикой и которым руководствуется Налоговая служба, звучит следующим образом: «должно быть установлено, что именно делал налогоплательщик для получения спорной прибыли и где он это делал».

Налоговая служба в своих разъяснениях “ Locality of Profits ” (ред. 2012 г.) перечисляет принципы определения места получения прибыли на основе обобщения судебных прецедентов:

- Определение места получения прибыли – вопрос факта. Универсального теста, применимого ко всему многообразию случаев, не существует.

- В то же время, для выяснения места получения прибыли требуется юридический анализ каждой конкретной транзакции.

- Анализа требует не вся деятельность налогоплательщика, а только те транзакции, в результате которых возникла спорная прибыль.

- В некоторых случаях, когда прибыль от конкретной операции образуется в разных местах, она может рассматриваться как возникшая частично в Гонконге и частично за его пределами в соответствующих пропорциях.

- Факт того, что схема была структурирована в Гонконге с целью обхода иностранного регулирования или торговых барьеров, сам по себе не означает, что место получения прибыли находится за пределами Гонконга.

- Отсутствие у гонконгской компании постоянного представительства за рубежом само по себе не означает, что вся прибыль извлекается в Гонконге.

Также в разъяснениях содержатся особенности определения места получения прибыли в случае торговой деятельности, реинвойсинга, деятельности закупочного офиса, производства, оказания услуг и др.

Таким образом, наличие деятельности в Гонконге – ключевой фактор, влияющий на возникновение у компании налоговой обязанности. Понятие «деятельность» при этом толкуется в широком смысле.

На практике, для освобождения от налога компания должна соответствовать следующим критериям:

- компания не должна иметь стационарного места ведения деятельности в Гонконге, например, офиса, магазина, рабочих мест;

- реализуемые товары не должны производиться в Гонконге;

- не допускается наличие сотрудников, работающих на территории Гонконга;

- контракты должны заключаться и исполняться за пределами территории Гонконга;

- не допускается наличие расположенных на территории Гонконга поставщиков и контрагентов;

- перевозка товаров должна осуществляться между портами, расположенными за пределами территории Гонконга.

- организационную структуру компании, информацию о ее присутствии в Гонконге и/или за рубежом (месторасположение и размер офиса, количество сотрудников и их имена, должности, обязанности, размер заработной платы);

- описание действий компании в процессе получения прибыли с указанием имени должностного лица и места проведения сделки (осуществления контактов с покупателем/поставщиком, установления цены, подготовки и подписания договоров купли-продажи товаров, хранения и доставки товаров). Они могут включать протоколы проведенных встреч, командировочные документы, электронную переписку и т.п.;

- способы расчетов с клиентами;

- копии договоров с каждым из контрагентов, их наименования, адреса;

- счета (инвойсы), банковские выписки и т.д.

После соответствующей проверки, которая может занимать достаточно длительный срок, Налоговая служба выпускает письмо с подтверждением права на освобождение иностранной прибыли от налога либо с выводом о наличии налоговой обязанности. В случае одобрения, срок, в течение которого компания сможет пользоваться освобождением, может составлять до нескольких лет.

В то же время, учитывая последние тенденции, компания должна быть готова к регулярной проверке Налоговой службой соблюдения условий для освобождения. Необходимость и периодичность проверки таких компаний всецело остается на усмотрение IRD .

Если же компания не прибегнет к процедуре “ offshore claim ”, налогообложению в Гонконге по умолчанию будут подлежать все ее доходы независимо от источника их получения.

Налоговая отчетность компаний Гонконга

По общему правилу, компании сдают в Налоговую службу ( IRD ):

- налоговую декларацию по налогу на прибыль ( Profits Tax Return , форма BIR 51);

- аудированную финансовую отчетность;

- при необходимости – заявление об освобождении от налогообложения зарубежной прибыли.

Прилагать финансовую отчетность к налоговой декларации не требуется только в случае, если в отчетном периоде компания находилась в статусе “ dormant ” и сдает «нулевую» налоговую декларацию.

Налоговый (расчетный) год в Гонконге начинается 1 апреля и заканчивается 31 марта следующего года.

Базой для исчисления налога является прибыль компании согласно ее финансовой отчетности за финансовый год, завершившийся в соответствующем налоговом (расчетном) году.

По общему правилу, налоговая декларация, предназначенная для заполнения, направляется в адрес компании Налоговой службой, как правило, впервый рабочий день апреля и подлежит сдаче компанией не позднее 1 месяца с даты ее выпуска IRD .

| Дата выпуска налоговой декларации Налоговой службой | Финансовый год, завершившийся: | Обычный срок сдачи налоговой декларации / срок для налоговых представителей | Срок уплаты налога |

|---|---|---|---|

| Первый рабочий день апреля следующего расчетного года | С 1 апреля по 30 ноября | 2 мая | Указывается в налоговом извещении (как правило в период с ноября года сдачи декларации по апрель следующего года) |

| С 1 декабря по 31 декабря | 2 мая / 15 августа | ||

| С 1 января по 31 марта | 2 мая / 15 ноября |

Продление срока сдачи налоговой декларации возможно только в исключительных обстоятельствах на основании письменного заявления с обоснованием причин невозможности сдачи декларации в срок. Несвоевременное представление налоговых деклараций влечет серьезные санкции.

Уплата налога. Сначала уплачивается предварительный налог, рассчитанный исходя из показателей предыдущего периода. Его уплата осуществляется еще до сдачи налоговой декларации и получения окончательного расчета налога. После получения окончательного расчета за налоговый период, по которому отчитался налогоплательщик, он доплачивает разницу между окончательным расчетом и ранее уплаченным предварительным налогом (т.е. осуществляется зачет предварительного налога). Если сумма уплаченного предварительного налога оказалась выше окончательного расчета налога, то имеющаяся разница уменьшит сумму предварительного налога, подлежащего уплате за последующий год.

В зависимости от ситуации (в частности, таких факторов, как дата окончания финансового года, использование права на освобождение зарубежной прибыли от налога, уровня контроля со стороны IRD , срока проведения ею проверок и т.п.), «налоговый календарь» для конкретных компаний может различаться.

Обоюдное Соглашение, позволяющее избежать двойного налогообложения, между Гонконгом и Россией было подписано 18 января 2016 г. А также оно затрагивало предотвращение уклонения от уплаты налогов.

На кого распространяется

Физические и юридические лица, на которых распространяется вышеупомянутое Соглашение, определяются ст. 4-й документа:

- Граждан Специального Административного Района (САР) Гонконг.

- Граждан РФ, пребывающих в Гонконге больше 180 суток за один налоговый год либо 300 суток за последние два налоговых года.

- Юридических лиц, поставленных на учёт в госорганах САР, или тех, управление которыми осуществляется из Гонконга.

Полезно знать! Юридическое лицо, являющееся резидентом двух стран, признается налогоплательщиком той, в которой расположено место фактического управления.

На какие налоги действует Соглашение

Перечень налогов, попадающих под условия Соглашения, приводится в ст. 2-й. Из него следует, что к ним относятся все платежи, исчисляющиеся от всего размера прибыли, либо отдельного элемента дохода, с учётом налогов на отчуждение имущества. В частности, к ним относятся такие категории (в зависимости от территориальной применимости):

- Относительно Гонконга:

- Налог на доход.

- Налог с заработной платы.

- Имущественный налог.

- Относительно России:

- Налог на прибыль юридического лица.

- Налог на доход гражданского лица.

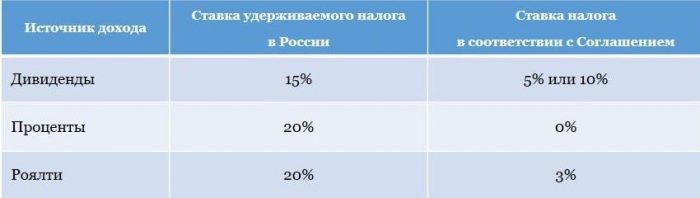

![Ставки налога]()

Различие ставок налога

Важно! Утверждённые условия распространяются на все разновидности налогов, относящихся к данным группам, которые могут быть введены на территории каждой из сторон Соглашения в период его действия.

Налоги на предпринимательскую деятельность

Условия, касающиеся данной ситуации, прописаны в ст. 7-й Соглашения об избежании двойного налогообложения в Гонконге. Подлежит уплате только доход, полученный на территории САР. Это является основным отличием от российской системы, где предприятие обязано платить с общемировой прибыли.

Подробнее об особенностях жизни в Гонконге можно прочитать пройдя по данной ссылке.

![Корпоративное налогообложение Сингапура и Гонконга]()

В зависимости от структурности гонконгского предприятия и конкретных характеристик может быть организовано такое юридическое лицо, которое будет получать так называемый офшорный доход, не подлежащий налогообложению. В противном случае может применяться — оншорный, подлежащий уплате.

Следуя комментариям пресс-секретаря налоговой инспекции, физическое или юридическое лицо обязано оплачивать налог на прибыль в Гонконге, если ведётся торговля, предпринимательство или иная профессиональная деятельность. Причем она должна приносить доход, получаемый в пределах САР.

Освобождение от уплаты налогов

Исходя из судебной практики, можно попытаться выстроить тенденцию, по которой предприятие может не платить налоги в Гонконге. Суть его такова:

- Предприятие не имеет офисов на территории САР.

- Предприятие не имеет сотрудников на территории САР.

- Контроль и менеджмент находится в России.

- Заключение сделок осуществляется за пределами Гонконга.

- Бизнес-партнёры (клиенты, поставщики) находятся за пределами Гонконга.

- Происхождение и реализация продукции не связана с Гонконгом.

Соблюдение данных принципов позволяет утверждать, что доход предприятия получен за пределами, таким образом, налогообложению не подлежит.

Полезно знать! В большинстве случаев доказывать презумпцию невиновности предприятию приходится в суде.

Обзор иных систем налогообложения

Исходя из внесённых Соглашением корректировок, налогообложение Гонконга претерпело существенные изменения. Это затронуло большинство сфер деятельности, отличающихся доходностью в 2021 году.

Морские и воздушные суда, перевозки

Владелец этого вида судна платит налог только той стороне Соглашения, в которой зарегистрировано его предприятие. Аналогичные условия действуют в отношении доходов, полученных от данной сферы деятельности, в частности:

- От международных перевозок (пассажирских и грузовых).

- От аренды судна без экипажа (для осуществления международных рейсов).

- От продажи билетов и услуг, затрагивающих эксплуатацию судна в вышеупомянутых целях.

Доходы от продажи имущества

Продажа, дарение или иной способ отчуждения движимого и недвижимого имущества предприятия либо физического лица вправе облагаться налогом в одной и в другой стране Соглашения. Однако это условие затрагивает не все сферы, в частности:

- Налог с отчуждения морского либо воздушного судна, использующегося в международных перевозках, а также имущества, применяющегося для их обеспечения, подлежит обложению только в стране регистрации предприятия.

- Прибыль, полученная с реализации акций, обращающихся на бирже, утверждённой сторонами, половина или более из которых касается объектов недвижимости.

Возможность оплатить налог в России или Гонконге на выбор предусмотрена:

- С реализации или иного способа отчуждения объектов недвижимости.

- С продажи или иного способа отчуждения движимых ценностей, касающихся единой базы, принадлежащей резиденту одной страны и занимающегося предпринимательской деятельностью — в другой.

Важно! Налог на прибыль от реализации налогооблагаемого имущества, не относящегося к перечню, представленному выше, подлежит оплате в стране, где зарегистрирован резидент владелец.

Возможность выбора страны, в которой будет произведена уплата налога, существует только в отношении отчуждения недвижимости или движимого имущества, не относящегося к водному или воздушному транспорту и всему, что с ним связано.

Подоходный налог

Подоходным налогом в Гонконге облагаются все работники, не соответствующие определённой категории. Определяется это несколькими факторами:

- Договор заключён, согласован и исполнен вне пределов Гонконга.

- Юридическое лицо поставлено на учёт за пределами САР.

- Заработную плату работник получает за пределами Гонконга.

![10 самых благоприятных налоговых систем мира]()

10 самых благоприятных налоговых систем мира

Если одно из условий не соблюдается, работник должен подать декларацию о доходах. Это требование является обязательным даже в том случае, когда последний трудоустроен на предприятии, расположенном за пределами САР, но приезжает в Гонконг для работы. В этой ситуации подаются сведения о доходе, полученном во время пребывания в Гонконге. Остальной заработок указывать нет необходимости.

Полезно знать. Налоговый год в специальном автономном районе начинается 1 апреля, заканчивается 31 марта.

Ставки подоходного налога

Система гонконгского налогообложения в 2021 году отличается от российской тем, что здесь действует прогрессивная шкала, то есть сумма уплаты увеличивается пропорционально размеру заработка гражданина. При этом следует учитывать, что в зависимости от источника дохода способ его декларирования и обложения может меняться.

![Подоходный налог в Гонконге и других странах мира]()

Например, если резидент зарабатывает от сдачи в аренду недвижимости, расположенной на территории Гонконга, он обязан заполнять налоговую декларацию.

Самые востребованные налоговые ставки для резидентов приведены в таблице.

Величина налогооблагаемого дохода, гонконгских долларов Фиксированный процент подоходного налога Менее 45 000 2 От 45 001 до 90 000 7 От 90 001 до 135 000 12 Более 135 001 17 Преимущества налоговой системы и Соглашения

Если начать анализ с системы в целом, то даже до принятия Соглашения преимущества гонконгской стороны были очевидны. Заключались они в таких характеристиках:

- Большое количество льгот и вычетов, позволяющих назвать систему лояльной.

- Низкая величина налога на доходность для всех предприятий.

- Использование территориального принципа налогообложения, то есть уплате подлежат только те доходы, источником которых является объект, расположенный на территории САР.

- Первоначальный льготный период. Возможность предоставления первых отчётов только по истечении 1,5 года с момента регистрации юридического лица.

Внедрение вышеупомянутого Соглашения позволяет гарантировать налоговую свободу для иных источников дохода граждан и юридических лиц. Кроме этого, оно освобождает резидента той или иной страны от вторичной уплаты налогов, дублирующихся из-за законодательных проблем.

Кстати, такая система избежания двойного налогообложения действует в США и ряде других государств, признающих двойное гражданство. Причём во многих из них аналогичный принцип работает уже длительное время. (Статью об избежании двойного налогообложения в Германии можно почитать пройдя по данной ссылке.)

О налогах в странах мира можно почитать в статье пройдя по этой ссылке.

Стремительная глобализация современного мира ведет к тому, что многие люди стремятся реализовать свой потенциал не только внутри своей страны, но и далеко за ее пределами. Одной из самых быстрорастущих экономик планеты является китайская. Бывшая колония Великобритании Гонконг еще до присоединения к Китаю превратился в мировой финансовый центр, а после интеграции это положение только укрепилось. Тем, кто хочет выйти на международный уровень, Гонконг, несомненно, интересен, как и условия работы там, и то, как начисляются налоги в Гонконге.

![Налоги в Гонконге]()

Общие сведения

Сразу следует отметить, что данная статья позволяет получить общее представление о налогообложении этой территории, однако при приеме конкретных решений о вложении средств или ведении бизнеса следует обязательно проконсультироваться со специалистами, профессионально занимающимися такой деятельностью в Гонконге.

Гонконг или, как его еще называют, Сянган, присоединился к Китаю в 1997 году. Согласно договору между Китаем и Великобританией, до 2047 года он будет обладать весьма широкой автономией.

Отличия между основной частью Китая и Гонконгом весьма значительные, там даже движение на автодорогах осуществляется по разным сторонам: в Гонконге оно левостороннее, тогда как в остальной части Китая правостороннее.

Налоговая система Гонконга тоже сильно отличается от китайской. Многие даже считают эту территорию офшором, но это мнение – ошибочное. Гонконг не является безналоговой территорией, скорее его можно отнести к регионам с низкими налогами.

Основополагающим документом в сфере налогообложения в Гонконге является «Ордонанс о внутренних доходах». Он предполагает, что все зарегистрированные на этой территории компании облагаются налогами на основании местного законодательства. Так, налог взимается при регистрации компании или физического лица-предпринимателя в Гонконге и с их доходов. Однако налогом облагаются только те доходы, которые получены на территории этого специального административного региона. Любые доходы, полученные вне Гонконга, налогом не облагаются, даже в том случае, если они переведены сюда. Эта особенность и породила широко распространенное мнение о том, что Гонконг является офшором. Кстати, факт получения доходов именно за рубежом придется доказывать в налоговых органах: автоматически никакого освобождения от налогов не происходит.

Сборы за лицензию

Независимо от того, ведет ли иностранец бизнес в Гонконге или нет, при наличии местной регистрации придется платить ежегодный лицензионный сбор. Официально он называется «сбор за регистрацию деятельности» (Business Registration Fee). В денежном выражении он составляет 290 $. Такой размер сбора установлен с 1 апреля 2014 года. Нужно сказать, что раньше эта плата была ниже – всего 32 $.

Государственный налоговый орган в Гонконге

Налогами в этом специальном экономическом районе Китая занимается Управление внутренних доходов (Inland Revenue Department (IRD)). Те, кто знают английский или китайский язык, могут посмотреть информацию об этом органе на его официальном сайте.

Работники IRD занимаются сбором налогов и следят за уплатой сбора за регистрацию деятельности. Когда в Гонконге регистрируется компания, на нее заводится налоговое дело в IRD, номер дела соответствует номеру свидетельства о регистрации.

Основные виды налогов

Налоги Гонконга состоят из 3 основных видов:

- на прибыль;

- на зарплату;

- на недвижимое имущество.

Но есть и другие налоги, а также сборы, на которых мы остановимся подробнее.

Начисление налога на прибыль

Как уже говорилось выше, данным налогом облагаются зарегистрированные в Гонконге компании и физические лица-предприниматели при условии, что они осуществляют свою деятельность и получают прибыль в этом специальном административном регионе Китая.

Налог на прибыль в Гонконге составляет 16,5% для юридических лиц и 15% – для физических лиц-предпринимателей.

В процессе определения источника происхождения прибыли IRD руководствуется ведомственными принципами, изложенными в примечании № 21 к Departmental Interpretation And Practice от 1998 года.

Однако общих и четких правил не существует: каждый случай получения прибыли рассматривается отдельно, и по результатам проверки чиновники IRD принимают решение. Если есть сомнения в том, подлежит ли полученная прибыль взиманию налога, можно обратиться в налоговое ведомство за консультацией. Эта услуга платная.

Налог на зарплату

Подход к начислению налога на зарплату отличается для директоров компаний и рядовых работников. Физическое лицо, получившее заработную плату, является плательщиком налога. На работников компании налог начисляется, если договор найма заключен в Гонконге, компания-наниматель зарегистрирована там же и выплата произошла в этом регионе.

![Налоги на заработок]()

Если работник нанят не в Гонконге, но свои обязанности выполняет при приезде сюда, налогом облагается зарплата за период пребывания в Гонконге.

Если работник трудится внутри региона менее 60 дней в году, от налога на зарплату он освобождается.

Ставка налога на зарплату может быть исчислена двумя способами: по прогрессивной или стандартной шкале. Налогообложению подлежит чистый доход, то есть зарплата за исключением необлагаемого налогом минимума и вычетов. Ставка по прогрессивной шкале составляет от 2 до 17%, по стандартной – 15%. Если сумма налога по прогрессивной шкале превосходит сумму по стандартной ставке, начисляется меньшая из двух сумм.

Для директоров компаний, если они не являются собственниками, иногда удается применять те же подходы. Однако в целом считается, что менеджмент гонконгской компании осуществляется из Гонконга и директор обязан быть в офисе, соответственно, его зарплата, проведенная по ведомостям, подлежит обложению налогом.

Для минимизации налогов с директорских зарплат юристы советуют:

- По мере возможности выплаты директорам производить за счет зарубежных филиалов.

- Платить зарплату после получения освобождения компании от налога на прибыль. Так появляется шанс на освобождение от налога и зарплаты.

- В трудовом договоре указать, что основную деятельность директор осуществляет вне пределов Гонконга.

- Помнить: если вы указали, что зарплата выплачена по месту нахождения директора за рубежом, IRD выяснит, уплачены ли там налоги в полном объеме в соответствии с местным законодательством.

Следует также учитывать, что различные компенсационные выплаты от компании, например, за аренду жилья, считаются дополнительным доходом работника и подлежат налогообложению.

Налог на недвижимость

Собственники сдаваемой в аренду недвижимости на территории Гонконга платят налог в размере 15%. Взимается она с чистой налогооблагаемой стоимости аренды. При правильном применении налоговых вычетов удается снижать выплаты, иногда до 20%: такой объем арендных платежей разрешается расходовать на обслуживание и содержание объектов недвижимости.

Налог на прирост капитала

Налог на прирост капитала составляет 0,1% от прироста, но не более 30 00 гонконгских долларов (3 864 $). Это меньше, чем в большинстве юрисдикций, не являющихся офшорами. Подобный факт является дополнительным стимулом для того, чтобы работать именно в Гонконге.

Оплата отчислений на социальное страхование

За лиц, работающих по найму и получающих зарплату не ниже 5 000 гонконгских долларов (644 $), работодатель уплачивает 5% от суммы зарплаты и еще 5% в виде собственного дополнительного взноса.

Лица, которые работают не по найму, платят 5% ежемесячно или суммарно раз в год. Максимальная сумма платежа – 1 000 гонконгских долларов (129 $) в месяц.

Оплата гербового сбора

Гербовый сбор взимается с документов об аренде, продаже и передаче недвижимости, также им облагается продажа акций. Если цена реализации недвижимости или акций ниже рыночной, гербовый сбор может быть начислен с реальной рыночной стоимости.

Ставки гербового сбора:

- При аренде на 1 год и менее – 0,25% всех арендных платежей.

- При аренде от 1 года до 3 лет – 0,5% от годовой или среднегодовой стоимости аренды.

- При аренде на 3 года и более – 1% от годовой или среднегодовой стоимости аренды.

- При продаже или передаче иным способом прав на недвижимость максимальный гербовый сбор составляет 3,75% от ее стоимости.

- При продаже акций – 0,2% их стоимости. В этом случае расходы несут в равных долях покупатель и продавец.

Принципы, по которым определяется происхождение прибыли

В связи с тем, что иностранная прибыль в Гонконге налогом не облагается, важно понять по каким принципам IRD принимает решение о том, является ли прибыль заграничной. Установление происхождения прибыли этот налоговый орган осуществляет в несколько этапов.

![Расчет налогов]()

Тестирование операций

Работники IRD изучают, что и где делалось для получения прибыли. Оцениваются только операции, повлиявшие на валовый доход. Если прибыль поступала из разных мест, налогом облагается только ее часть, полученная в Гонконге. Следует учесть, что прибыль от реализации товаров (торговая прибыль) либо полностью освобождается от налогов, либо полностью ими облагается.

Изучение места принятия решений.

Место, в котором принимались решения о проведении операций, не является главным фактором, но может серьезно повлиять на окончательное решение.

Оценка делового присутствия за рубежом.

Теоретически, компания не обязана содержать заграничные филиалы для получения зарубежных прибылей. Однако при отсутствии заметного делового присутствия вне Гонконга высока вероятность того, что всю прибыль обложат налогами, посчитав ее происходящей из Гонконга.

Изучение контрактов покупки и продажи.

Места, где осуществлялись переговоры, заключались и исполнялись сделки по покупке и продаже, являются очень важными при определении места происхождения прибыли. Рекомендуется сохранять максимум документов, таких, как счета за телефонные международные переговоры, счета из зарубежных гостиниц и тому подобное. Одним словом, все, что может подтвердить факт работы за рубежом.

Результаты такого изучения можно свести в приблизительную таблицу, но, поскольку четких правил нет, в отдельных случаях решение IRD может отличаться от приведенных ниже.

Исполнение и договоров покупки, и договоров продажи произошло в Гонконге

Прибыль облагается налогом полностью

Существуют различные варианты, позволяющие на законных основаниях вывести прибыль из-под налогообложения, например, организовав филиал в Гонконге, который занимается только закупками и ничего не продает. Но по каждой конкретной операции лучше проконсультироваться с высококвалифицированными юристами.

Если прибыль получена от предоставления платных услуг, то местом ее происхождения считается место, где оказаны услуги.

Налоговые соглашения Гонконга с зарубежными странами

Во избежание двойного налогообложения Гонконг активно заключает договоры с зарубежными партнерами. В настоящее время у этого специального административного региона Китая имеются генеральные соглашения со многими странами и соглашения, действующие в налогообложении доходов в области авиационных и морских перевозок.

Генеральные соглашения с Гонконгом заключили следующие страны: Австрия, Бельгия, Бруней, Великобритания, Венгрия, Вьетнам, Ирландия, Испания, КНР, Лихтенштейн, Люксембург, Нидерланды, Новая Зеландия, Чехия и Япония. Заключены, но не вступили в силу подобные соглашения с Джерси, Индонезией, Кувейтом, Мальтой, Португалией, Францией и Швейцарией.

В области доходов от морских перевозок соглашение действует с США.

В области авиационных перевозок соглашения с Гонконгом подписали: Бангладеш, Великобритания, Германия, Дания, Израиль, Иордания, Исландия, Канада, Кения, КНР, Республика Корея (Южная Корея), Кувейт, Маврикий, Мексика, Нидерланды, Новая Зеландия, Норвегия, Российская Федерация, Финляндия, Хорватия, Швейцария, Швеция и Эфиопия. Заключены, но не вступили в силу такие же соглашения с Лаосом, Макао (еще один специальный административный регион Китая), Мальдивами и Эстонией.

В области авиационных и морских перевозок соглашения действуют с Сингапуром и Шри-Ланкой.

Офшорное освобождение от налогов

Понятие офшора не является юридическим и не имеет четкого определения. Обычно под ним понимается освобождение от налогов компаний, зарегистрированных в стране, но не ведущих в ней деятельности, и отсутствие у таких компаний обязанности подавать налоговую отчетность .

![Жизнь в Гонконге]()

Гонконг, не являясь в полной мере офшором, тем не менее предоставляет возможность регистрации компаний, действующих по сходным принципам, так как прибыль, полученная за пределами страны, налогами не облагается.

И такие компании в этом регионе достаточно активно открываются.

Обязанности фирм-плательщиков налогов

Все зарегистрированные в Гонконге компании в соответствии с главой 32 «Ордонанса о внутренних доходах» обязаны:

- Качественно вести положенные записи счетов.

- Предоставлять достоверный баланс прибыли и убытков и ежегодно подавать о них отчет.

- Прилагать к своему балансу отчет аудиторов.

- Составлять для баланса отчеты директоров.

Частным предприятиям, не входящим в группы компаний, разрешается подавать упрощенную отчетность, если на это есть письменное согласие всех акционеров. Документация может вестись на английском или китайском языке. Компании, осуществляющие товарные операции, обязаны хранить все записи о движении товаров за семь лет.

Бизнес услуги в Китае

Отправьте заявку сейчас!

Вы получите бесплатную консультацию от наших экспертов и персональное предложение.

В данной статье представлен краткий обзор налогов, сборов и текущих нормативных требований к гонконгским компаниям:

Налогообложение в Гонконге

Налоги в Гонконге рассчитываются на основе территориальности источника доходов. Таким образом физические лица – резиденты Гонконга и гонконгские компании платят налоги только на доходы или прибыль, полученную от источников в Гонконге. Если деятельность ведется не в Гонконге, то нет и налоговых обязательств.

Система налогообложения относительно проста и включает следующие категории налогов:

- Налог на прибыль – взимается с прибыли компании.

- Налог на заработную плату – взимается с доходов физ. лиц.

- Отсутствуют налоги на прирост капитала, дивиденды или проценты, и также нет налогов с продаж.

Налог на прибыль в Гонконге

Ставка налога на прибыль — 16,5% с налогооблагаемой прибыли, полученной от деятельности, осуществляемой в Гонконге.

Предоставляется налоговый вычет в размере суммы расходов, понесенных в процессе получения налогооблагаемого дохода.

Как было указано выше, от территориальности вашего бизнеса зависит будет ли подлежать налогообложению ваша прибыль. Если прибыль получена за пределами Гонконга, такая прибыль не будет подлежать налогообложению, даже если перевод денег осуществлялся через счет компании, открытый в гонконгском банке.

Например, гонконгская торговая компания не будет обязана платить налоги, если:

- (a) у компании отсутствует активный офис в Гонконге (возможно использование виртуального адреса для получения выписок с банковских счетов, деловой почты, это не будет рассматриваться как ведение деятельности на территории Гонконга)

- (b) у компании нет штата наемных сотрудников в Гонконге, и ваши сотрудники редко бывают в Гонконге (а именно, общая длительность нахождения в Гонконге составляет меньше 60 дней в год)

- (c) у компании есть зарубежный офис, в котором работают ваши сотрудники (необязательно)

- (d) компания ведет переговоры, подписывает контракты с покупателями и поставщиками, выписывает инвойсы за пределами Гонконга

- (e) желательно отсутствие резидентов Гонконга в качестве покупателей , и отсутствие платежей, поступивших от резидентов Гонконга (юридических и физических лиц)

- (f) желательно отсутствие резидентов Гонконга в качестве поставщиков, и отсутствие платежей, отправленных на счета гонконгских компаний

- (g) отсутствие факта пребывания на территории Гонконга вашего товара

Это вопрос принадлежности источника прибыли вашей гонконгской компании Гонконгу. Следует отметить, что налоговые органы Гонконга могут проверить место источника прибыли и место деятельности вашей гонконгской компании, запросив у Вас информацию по случайно выбранным транзакциям. Поэтому мы рекомендуем сохранять все записи и документы, которые могут подтвердить факт ведения деятельности за пределами Гонконга, включая переписку через эл. письма, факсы, командировочные документы (билеты и проч.), заказы на поставку, заказы клиентов, товаро-сопроводительные документы и т.д.

Налог на заработную плату

Налог на зарплату взимается с доходов физических лиц, полученных в результате найма на работу в Гонконге. Существует скользящая шкала налогообложения с наивысшей ставкой в 15% от налогооблагаемого дохода. Применимы различные льготные тарифы и налоговые вычеты. Налогооблагаемый доход физ. лиц, работающих в Гонконге, но часть своих обязанностей выполняющих за его пределами, рассчитывается пропорционально.

Годовой отчет

Согласно требованиям законодательства Гонконга каждая гонконгская компания ежегодно обязана подавать годовой отчет в Реестр компаний. Годовой отчет содержит информацию о корпоративной структуре компании, учредителях, директорах и секретаре компании. Наша компания составляет Годовой отчет от лица наших клиентов, стоимость за его подготовку включена в ежегодную оплату за пакет предоставляемых нами услуг.

Продление бизнес-регистрации

Ежегодно каждая гонконгская компания обязана продлевать бизнес-регистрацию, оплачивая гос. сбор правительству Гонконга. В настоящее время гос.сбор составляет HKD450. Мы заблаговременно сообщим вам о сроке продления компании, что также входит в ежегодный пакет наших секретарских услуг.

Бухгалтерский учет, аудит, подача налоговой декларации

По закону каждая гонконгская компания обязана вести бухгалтерию, готовить годовые отчеты в соответствии с принятыми в Гонконге правилами бухгалтерского учета, отчетность должна быть проверена сертифицированными аудиторами в Гонконге.

В первый год каждая компания может самостоятельно выбрать дату окончания отчетного финансового периода в пределах 18 месяцев с даты регистрации компании, которая будет в дальнейшем являться датой завершения каждого финансового года.

Каждая гонконгская компания обязана готовить и подавать налоговую отчетность, даже в случаях отсутствия ведения деятельности в Гонконге и/или налогов, подлежащих уплате. Стандартно отчетный год в Гонконге завершается 31 марта, которая совпадает с датой выпуска налоговых деклараций налоговыми органами Гонконга. Однако, как указано выше, в первый год гонконгские компании имеют право выбрать любую дату окончания отчетного периода.

Отчет о выплатах вознаграждений сотрудникам (Employer’s Return)

Также каждая гонконгская компания обязана подавать в налоговые органы Гонконга отчет с детализацией произведенных выплат своим сотрудникам в течение года. Если в компании нет наемных работников, необходимо подать отчет о том, что вознаграждений выплачено не было. Наша компания помогает клиентам составить и подать отчет согласно требованиям.

- Назад

- Вперед

За более подробной информацией обращайтесь к нашим специалистам по электронной почте: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. , по wechat/whatsapp: +8618818840053.

Гонконг, фактически принадлежащий КНР, имеет особый статус. Его территория подчиняется законам и правилам, резко отличающимся от тех, которые действуют на территории материкового Китая. Усилия правительства специального административного района направлены на развитие и поддержание предпринимательской деятельности. Здесь действует уникальная территориальная двухуровневая система взимания налога на прибыль (Profits tax). Она самая низкая среди других азиатских государств и территорий. Нет налогов на прирост капитала, продажи, НДС, что позволяет повышать эффективность деятельности зарегистрированного в Гонконге бизнеса.

![Налог на прибыль в Гонконге]()

Процентные ставки и особенности системы взимания

Налог на прибыль берется с доходов, полученных в САР Гонконг от ведения деятельности торговой или производственной, предоставления услуг. Ставки зависят от размера прибыли и субъекта гражданского права. Исчисляется в процентах от совокупного дохода физических и юридических лиц за вычетом расходов, которые должны обязательно подтверждаться документально. К ним относятся средства, затраченные на такие статьи расходов:

- содержание помещений;

- покупка оборудования, снижающего вредное воздействие на окружающую среду;

- технологическое оснащение и переоснащение производственных процессов;

- самообразование физических лиц;

- зарплата;

- командировочные затраты;

- благотворительные пожертвования;

- маркетинг, реклама;

- взносы на страховку;

- отчисления в пенсионный фонд;

- прожиточный минимум и др. статьи, которые указаны в утвержденных правительством Гонконга законодательных актах.

Амортизационные отчисления от эксплуатации машин и механизмов тоже вычитаются из налогооблагаемого дохода.

За планку взимания размера прибыли взята цифра в 2 миллиона HKD. Именно она указывает процент налога:

Размер полученной прибыли в млн. HKD Налог в процентах от рабочей деятельности Трастов, представительств, индивидуальных предпринимателей Юридических лиц До 2 7.5 8.25 Свыше 2 15 16.5 ![]()

Важно! В Гонконге место регистрации плательщика налогов для установления налогового резидентства не является решающим фактом. Важен источник прибыли

Гонконгский налог на прибыль характеризуется такими особенностями:

- ставка в размере 16, 5% для юридических лиц применяется только к сумме, которая превышает 2 млн. HKD. Это же правило распространяется и на структуры, которые не относятся к юридическим лицам. Там 15 % отчисляется только с цифры превышающей 2 млн. HKD;

- с лиц, связанных между собой, двухуровневая система применима только к одному объекту предпринимательской деятельности. Такими лицами являются те, которые осуществляют контроль в отношении другого, контролируются одним и тем же лицом, в случае с индивидуальным предпринимательством – когда зарегистрировано несколько объектов на одно и тоже лицо;

- применение двухуровневой системы ограничено для дочерних страховых компаний, занимающихся лизингом воздушных судов, профессиональных перестраховщиков, получающих доходы от долговых инструментов при особых условиях.

Налоговым органом на территории САР Гонконг является Inland Revenue Department (Управление внутренних доходов), имеющее аббревиатуру IRD. Оно заводит на объект предпринимательской деятельности налоговое дело с номером, указанным в Свидетельстве о регистрации, а также контролирует оплату не только налога на прибыль, но и сбора за регистрацию. IRD выдает декларацию налогоплательщику через 1,5 года с момента регистрации объекта предпринимательской деятельности. Она заполняется налогоплательщиком и к ней прилагаются копия бухгалтерского отчета, отчет о прибылях и убытках за отчетный период, аудиторское заключение и расчет суммы прибыли.

При обнаружении ошибок в подаче пакета документов или несвоевременной подаче налогоплательщика могут наказать штрафными санкциями или тюремным заключением. Первоначально компания будет оштрафована на сумму 10 тысяч HKD с выплатой налога в тройном размере. Злостные нарушители могут быть оштрафованы на сумму 50 тысяч HKD и выше с выплатой налога в том же тройном размере.

Оплатить налог на прибыль можно лично, воспользовавшись услугами почты, по телефону, банкомату, через банковский счет, телефонным переводом и другими современными способами.

В статье указаны общие сведения о налоговой системе для ознакомления. Нужны консультации по системе взимания налога на прибыль в Гонконге, регистрации предпринимательской деятельности, открытию счетов в банке и другим вопросам? Пишите на электронную почту: info@offshore-pro.info, звоните по указанным телефонам, спрашивайте онлайн у наших экспертов. Внести нас в список контактов, чтобы в любой момент иметь возможность связаться и получить профессиональную консультацию.

Как определяется территориальная принадлежность прибыли в Гонконге?

При определении территориальной принадлежности прибыли в Гонконге учитывается тип компании, ее деятельность, место происхождения прибыли и другие факторы, позволяющие отнести поступления к основному доходу.

Будет ли облагаться налогом прибыль, полученная вне территории Гонконга, если она будет переведена туда?

Если офис и сотрудники не находятся в Гонконге, управленческая работа осуществляется из-за пределов данного региона, то прибыль, полученная вне территории города, не будет облагаться налогами после перевода средств на территорию Гонконга.

Подлежат ли вычету из налогооблагаемой прибыли расходы на регистрацию торговой марки в Гонконге?

Да, расходы на регистрацию торговой марки, зарегистрированной в Гонконге обязательно вычитаются из суммы доходов. Об этом указано в законодательных актах.

Читайте другие интересные статьи портала InternationalWealth.info:

Корпоративный подоходный налог (КПН) или налог на прибыль?Налог на прибыль в Европе — сравнение странВенгрияЧерногорияБосния и ГерцеговинаЛихтенштейнИрландияЛитваСербияРумынияХорватияСловенияЭстонияЛатвия[/toggle] 2020-й год принёс человечеству пандемию коронавируса.…

Пассивность доходов – главная причина, по которой доходы иностранной компании, принадлежащей российскому резиденту, подлежат налогообложению. Поэтому очень важно для снижения фискальной нагрузки обеспечить активный характер…

Иностранцы охотно создают бизнес в САР. Юрисдикция открывает финансовый и географический доступ к материковому Китаю, а также широко известна автономией в сфере законодательства и налогообложения.…

Министерство финансов РФ придумало новый способ пополнения государственной казны. На этот раз в немилость попали поставщики цифровых услуг. Речь идет о таких гигантах отрасли, как…

1 мая 2019 года в Италии вступил в силу «декрет», согласно которого, на прибывших с 2020 года работников-резидентов распространяется специальный налоговый режим, освобождающий от налога…

Европейская комиссия выпустила 21 сентября документ «Справедливая и эффективная налоговая система в Евросоюзе для единого цифрового рынка», в котором заявила, что суммы налога на прибыль,…

В последнее время Люксембургу приходится отвечать за последствия своей налоговой политики в отношении крупных корпораций. Еврокомиссия ведет сразу несколько расследований, суть которых сводится к одному:…

Согласно докладу канадского Института Фрэйзера, в очередной раз подряд Гонконг был признан самым свободным экономическим субъектом в мире. Среди главных областей оценки, Гонконг занял первые…

Читайте также: