Налог на прибыль чеченская республика

Опубликовано: 15.05.2024

Дата публикации 30.04.2021

Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные ставки УСН (п. 1, 2 ст. 346.20 НК РФ). Далее приведены действующие в регионах налоговые ставки УСН в зависимости от объекта налогообложения.

для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства, основной вид экономической деятельности которых по состоянию на 1 марта 2020 года отнесен к наиболее пострадавшим от распространения новой коронавирусной инфекции отраслям, перечень которых утверждается Правительством Российской Федерации, а также для организаций, включенных в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации, получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти Карачаево-Черкесской Республики, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти в порядке, установленном Правительством Российской Федерации

Организации и индивидуальные предприниматели, являющиеся резидентами Арктической зоны, в течение пяти налоговых периодов с момента получения статуса резидента Арктической зоны при условии, что выручка от деятельности, осуществляемой при исполнении соглашений об осуществлении инвестиционной деятельности в Арктической зоне Российской Федерации, составляет не менее 90 процентов общей суммы выручки

Организации и индивидуальные предприниматели, осуществляющие деятельность туроператоров, туристических агентств и прочих организаций, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации продукции (работ, услуг), и при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

-

производство продукции, при условии, что данное производство осуществляется резидентами Технопарка в сфере высоких технологий Республики Мордовия. В целях настоящего Закона под резидентами Технопарка в сфере высоких технологий Республики Мордовия понимаются хозяйственные общества, заключившие договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия" с целью разработки и (или) производства инновационной продукции на данных арендуемых площадях.

(право на применение сниженной налоговой ставки предоставляется на 5 лет начиная с налогового периода, в котором организация заключила договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия", и утрачивается начиная с налогового периода, в котором истек срок пользования льготой. Указанное право предоставляется однократно. Если в течение указанных 5 лет организация перестала отвечать условиям, установленным настоящим пунктом, сниженная налоговая ставка не применяется. Возобновление применения сниженной налоговой ставки возможно до истечения указанных 5 лет) практическое применение (внедрение) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), при условии, что данная деятельность осуществляется хозяйственными обществами, учредителями которых выступают образовательные организации высшего образования, являющиеся бюджетными учреждениями, расположенные на территории Республики Мордовия. Сниженная ставка для указанных налогоплательщиков применяется в течение 5 лет со дня их регистрации.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

Раздел A

(классы 01 - 03) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Раздел C

(классы 10 - 33) Обрабатывающие производства

Раздел E

(классы 36 - 39) Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

Раздел J

(классы 58 - 60, 62, 63) Деятельность в области информатизации

Раздел М

(классы 71, 72, 74) Деятельность профессиональная, научная и техническая

Раздел Р

(класс 85) Образование

Раздел Q

(классы 86 - 88) Деятельность в области здравоохранения и социальных услуг

Раздел R

(классы 90, 91, 93) Деятельность в области культуры, спорта, организации досуга и развлечений

в течение налогового периода, в котором налогоплательщик впервые зарегистрировался на территории Удмуртской Республики;

в течение следующего налогового периода

1) отсутствие на конец налогового периода, в котором применена налоговая ставка, неисполненной обязанности по уплате налогов, сборов и страховых взносов, срок исполнения которой наступил в соответствии с законодательством Российской Федерации (за исключением сумм, на которые предоставлены отсрочка, рассрочка, инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах, которые реструктурированы в соответствии с законодательством Российской Федерации, по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной или которые признаны безнадежными к взысканию в соответствии с законодательством Российской Федерации о налогах и сборах);

2) среднесписочная численность наемных работников за налоговый период, в котором применена налоговая ставка, составляет не менее 5 человек. Указанная среднесписочная численность наемных работников подтверждается сведениями в составе расчета по страховым взносам, представленными в налоговый орган, и рассчитывается в соответствии с указаниями по заполнению форм федерального статистического наблюдения, установленными уполномоченным федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации;

1) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство (Раздел А):

1.1 Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01):

- Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур (01.11)

- Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей (01.13)

- Выращивание однолетних кормовых культур (01.19.1)

- Выращивание семечковых и косточковых культур (01.24)

- Выращивание прочих плодовых деревьев, кустарников и орехов (01.25)

- Выращивание рассады (01.3)

1.2 Животноводство (01.4):

- Разведение молочного крупного рогатого скота, производство сырого молока (01.41)

- Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо (01.42.11)

- Выращивание сельскохозяйственной птицы на мясо (01.47.11)

- Пчеловодство (01.49.1)

2.1 Научные исследования и разработки (72)

3) Образование (Раздел Р):

3.1 Образование дошкольное (85.11)

3.2 Образование в области спорта и отдыха (85.41.1)

3.3 Образование в области культуры (85.41.2)

4) Деятельность в области здравоохранения и социальных услуг (Раздел Q):

4.1 Медицинская и стоматологическая практика (86.2)

4.2 Деятельность по уходу за престарелыми и инвалидами с обеспечением проживания (87.3)

4.3 Деятельность по уходу с обеспечением проживания прочая (87.9)

4.4 Предоставление социальных услуг без обеспечения проживания престарелым и инвалидам (88.1)

4.5 Предоставление услуг по дневному уходу за детьми (88.91)

для индивидуальных предпринимателей, у которых за соответствующий отчетный (налоговый) период не менее 70 процентов дохода составил доход от осуществления видов деятельности, входящих в Перечень видов деятельности (Приложение к Закону Волгоградской области от 10.02.2009 № 1845-ОД)

1.1) розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы,

1.2) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров,

1.3) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров,

1.4) развозная и разносная розничная торговля,

1.5) реализация товаров с использованием торговых автоматов,

Для зарегистрированных после 1 января 2015 года российских организаций (за исключением случаев реорганизации) и физических лиц в качестве индивидуальных предпринимателей, осуществляющих основные виды деятельности в соответствии с классом 72 раздела M ОКВЭД. Под основным видом деятельности понимается вид экономической деятельности, по которому выручка от реализации продукции (работ, услуг) в общем объеме выручки за налоговый период составила не менее 70%.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, инвестиционные проекты которых включены в раздел "сопровождаемые" реестра инвестиционных проектов Курганской области

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

для организаций и индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности в сфере торговли розничной, кроме торговли автотранспортными средствами и мотоциклами, и (или) в сфере деятельности по предоставлению продуктов питания и напитков

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 23.08.1996 № 127-ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами)

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами).

организации и индивидуальные предприниматели, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых в соответствии со сведениями, содержащимися в ЕГРЮЛ, ЕГРИП по состоянию на 1 июня 2020 года (для вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей после 1 июня 2020 года основной вид экономической деятельности определяется на дату постановки на учет в налоговом органе), является один из видов экономической деятельности, указанных в перечне отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденном Постановлением Правительства Российской Федерации от 3 апреля 2020 года № 434 "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции"

а) обеспечение электрической энергией, газом и паром, кондиционирование воздуха;

б) забор, очистка и распределение воды;

в) сбор и обработка сточных вод:

г) подметание улиц и уборка снега;

д) управление эксплуатацией жилого фонда за вознаграждение или на договорной основе;

е) управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе;

а) сельское, лесное хозяйство, охота, рыболовство и рыбоводство;

б) обрабатывающие производства;

в) строительство;

г) деятельность в области телевизионного и радиовещания;

а) техническое обслуживание и ремонт автотранспортных средств;

б) техническое обслуживание и ремонт мотоциклов;

в) транспортировка и хранение;

г) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

д) деятельность в области связи на базе проводных технологий;

е) деятельность в области культуры, спорта, организации досуга и развлечений, за исключением деятельности по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей;

ж) предоставление прочих видов услуг, за исключением предоставления прочих персональных услуг, не включенных в другие группировки

а) раздел I "Деятельность гостиниц и предприятий общественного питания" (класс 56);

б) раздел J "Деятельность в области информации и связи" (группа 59.14);

в) раздел P "Образование" (класс 85);

г) раздел Q "Деятельность в области здравоохранения и социальных услуг" (группа 88.91, подгруппа 86.90.3);

д) раздел R "Деятельность в области культуры, спорта, организации досуга и развлечений" (классы 90, 91, 93);

е) раздел S "Предоставление прочих видов услуг" (классы 95, 96);

признанных социальным предприятием в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации.

для налогоплательщиков - некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации от 23 июня 2020 года N 906 "О реестре социально ориентированных некоммерческих организаций"

Калькулятор транспортного налога

Ставки транспортного налога в Чеченской Республике

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 8 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 12 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 25 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 58 |

| свыше 250 л.с. (свыше 183,9 кВт) | 107 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 5 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 9 |

| свыше 35 л.с. (свыше 25,74 кВт) | 25 |

| Автобусы | |

| до 200 л.с. (до 147,1 кВт) включительно | 18 |

| свыше 200 л.с. (свыше 147,1 кВт) | 32 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 11 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 18 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 23 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 30 |

| свыше 250 л.с. (свыше 183,9 кВт) | 41 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 11 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 13 |

| свыше 50 л.с. (свыше 36,77 кВт) | 25 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 30 |

| свыше 100 л.с. (свыше 73,55 кВт) | 70 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 73 |

| свыше 100 л.с. (свыше 73,55 кВт) | 150 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 89 |

| свыше 100 л.с. (свыше 73,55 кВт) | 179 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 62 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 78 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 63 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 672 |

Примечание к таблице: приведены значения в Чеченской Республике на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Грозный, Урус-Мартан, Шали, Гудермес, Аргун и других населенных пунктах Чеченской Республики.

На территории Чеченской республики действует закон № 32-рз, определяющий перечень объектов налогообложения, а также ставки и порядок оплаты транспортного налога.

Начисление и сроки уплаты налога для организаций

Юридические лица в республике оплачивают налог путем перечисления авансовых платежей по окончании отчетного периода (квартала), а также заключительного по итогам налогового года. При расчете учитывается мощность двигателей ТС, включенных законом в перечень объектов налогообложения, повышающие и понижающие коэффициенты, льготы, а также срок владения ТС в отчетном периоде. Налог рассчитывается исходя из количества месяцев, в течение которых ЮЛ владело транспортом. Месяц учитывается, если ТС принадлежало организации более 50% дней.

Оплата производится в налоговый орган по месту нахождения транспорта. Перечисление средств необходимо производить не позднее, чем через месяц после окончания отчетного периода.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее срока, установленного для подачи налоговой декларации (срок подачи налоговой декларации — не позднее 1 марта 2021 года)

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года

- за 2 квартал 2021 года (6 месяцев) — не позднее 31 июля 2021 года

- за 3 квартал 2021 года (9 месяцев) — не позднее 31 октября 2021 года

- за 4 квартал и весь 2021 год — не позднее срока, установленного для подачи налоговой декларации (срок подачи налоговой декларации — не позднее 1 марта 2022 года)

Правила и сроки оплаты налога для физических лиц

Граждане в регионе оплачивают налог по окончании налогового года. Сумма к оплате рассчитывается как произведение действующей ставки на мощность двигателя в л.с. Полученное значение умножается на период владения (количество полных месяцев, поделенное на 12). Месяц учитывается, если ТС было зарегистрировано на гражданина более чем 50% дней.

Самостоятельный расчет налога производить не обязательно. Вся необходимая информация поступит по адресу проживания от налогового органа в виде уведомления. Срок оплаты зафиксированной в нем суммы — не позднее 1 декабря.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Льготы ЮЛ в регионе не предоставляются. Однако при этом нужно учитывать, что из числа объектов налогообложения исключены воздушные суда организаций и ИП, используемые для перевозок пассажиров, а также спецтехника, зарегистрированная на сельхозпроизводителей.

Не платят налог организации, в которых предусмотрена военная или приравненная к ней по статусу государственная служба. Данная льгота распространяется на ТС, принадлежащие ЮЛ на праве оперативного управления.

Льготы для физических лиц

Освобождаются от необходимости оплачивать транспортный налог следующие категории граждан:

- Герои СССР, РФ, Труда, Социалистического труда;

- ветераны ВОВ;

- жертвы политических репрессий;

- инвалиды 1, 2 групп;

- пострадавшие от радиации в результате аварии на АЭС в Чернобыле.

Льготы предусмотрены в отношении одного ТС с двигателем мощностью до 150 л.с.

Чечня без налогов

Бюджет республики на 93,3% состоит из дотаций

Официальное завершение военной операции в Чечне не повлияло на экономику республики. Чеченский бюджет по-прежнему формируют федеральные деньги, а больше всего налогов региональные власти собирают за счет граждан, а не бизнеса, говорится в отчете Счетной палаты. В Чечне слишком высоки военные риски, а власти республики не могут обеспечить стабильные условия для развития бизнеса, констатируют наблюдатели.

В 2004 г. доходы консолидированного бюджета Чечни составили 23,3 млрд руб., а расходы – 23,5 млрд руб. Источником покрытия дефицита в размере 0,2 млрд руб. стали доходы от продажи госсобственности Чечни.

В начале июля аудиторы Счетной палаты больше недели потратили на проверку бюджета Чечни. Кроме исполнения республиканского бюджета они проверяли, как идет в республике реформа по замене льгот денежными компенсациями. Отчет о проверке оказался в распоряжении “Ведомостей”.

Выводы аудиторов оптимистичны: “Бюджетный процесс в Чечне осуществлялся в соответствии с Бюджетным кодексом и действующим законодательством России”. Аудиторы указали лишь на мелкие недостатки: некачественное планирование расходов госзаказчиками, 99,6 млн руб. кредиторской задолженности властями не погашены, объемы госзаказа на текущий год до сих пор не определены. “Это приемлемые показатели не только для Чечни, но и для других регионов”, — считает источник в СП.

Хотя бюджетные деньги не разворовываются, экономика Чечни не развивается. Из отчета СП ясно, что, как и прежде, бюджет республики формируется в основном за счет федеральной казны. В 2004 г. “доля финансовой помощи [из федерального бюджета] (…) составила 93,3%”, констатируют аудиторы.

Собственные доходы республики (1,8 млрд руб.) составляют в основном налоговые поступления (1,7 млрд руб.). “Но и эти деньги, по сути, идут из федерального бюджета”, — говорит сотрудник СП. Больше всего налогов (56%) в республиканский бюджет платят граждане республики. “Речь идет о налоге на доходы физических лиц, который в основном платят бюджетники, — поясняет собеседник "Ведомостей", — а почти весь чеченский бюджет — это федеральные деньги”. Налог на прибыль организаций в структуре налоговых поступлений составляет лишь 12,6%. “Даже эта цифра касается в основном организаций, которые предоставляют операторские услуги, — поясняет сотрудник СП. — Например, "Роснефть" в Чечне только качает нефть, а продает ее за пределами республики”.

Директор департамента межбюджетных отношений Минфина Антон Силуанов говорит, что Чечня не единственный регион, который пользуется серьезной поддержкой федерального центра. “Аналогичный уровень финансовой поддержки из федерального бюджета существует, например, в Дагестане и Ингушетии”, — говорит чиновник. По мнению Силуанова, развитию бизнеса в Чечне мешает сохраняющаяся нестабильность в республике. “Кроме того, многие компании, в том числе нефтяные, которые работают в республике, платят налоги за ее пределами, — поясняет Силуанов. — А необходимо стремиться к тому, чтобы эти налоги поступали в региональный бюджет”.

Чеченские власти убеждены, что требовать “невозможного от них нельзя”. “В республике сохраняется тяжелая обстановка, инфраструктура полностью разрушена, — сетует высокопоставленный источник в республиканском правительстве. — Откуда тут взяться деньгам? Мы и так стараемся, принимаем законы для развития малого бизнеса”. А президент Чечни Алу Алханов пошел дальше и вчера потребовал от федерального центра 15 млрд руб. на восстановление Грозного, передает “Интерфакс”.

Но в Москве полагают, что чеченцам надо стремиться к большей экономической самостоятельности. “Дело не в безопасности, — убежден источник в СП. — В республике просто нет четких правил игры для бизнеса”.

Доцент экономического факультета МГУ Магомет Яндиев считает, что проблема Чечни не в отсутствии денежных средств, а в неумении властей заставить деньги работать на экономику. “Ежегодно жители республики получают денежные компенсации (2004 г. — 13,2 млрд руб.), но эти деньги не идут в экономику, а зачастую и вовсе вывозятся за пределы республики”, — приводит пример Яндиев. А Илья Трунин из Института экономики переходного периода констатирует, что в условиях нестабильности поддерживать жизнь республики пока удается только федеральными деньгами.

ДОГОВОРИТЬСЯ НЕ УДАЛОСЬ

Вчера Алханов объявил, что подписание договора о разграничении полномочий между Чечней и федеральным центром откладывается. Поводом послужило принятие закона об особых экономических зонах. “Решили свериться с новым законом”, — цитирует Алханова “Интерфакс”. По словам руководителя республики, Чечня будет настаивать на статусе особой экономической зоны.

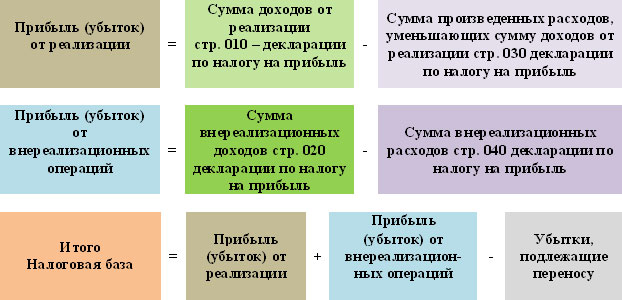

Понятие налога на прибыль

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Плательщики налога

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Прибыль для целей налогообложения

Статья налогового кодекса

п. 1 ст. 247 НК РФ

п. 2 ст. 247 НК РФ

п. 3 ст. 247 НК РФ

Объект налогообложения

(в ред. Законов Чеченской Республики от 29.11.2014 N 45-РЗ, от 13.11.2015 N 43-РЗ, от 13.01.2017 N 1-РЗ)

ПринятПарламентом Чеченской Республики22 ноября 2012 года

Настоящий Закон разработан на основании Федерального закона от 25 июня 2012 года N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и устанавливает перечень видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, и размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

Определить перечень видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, и соответствующий им размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, дифференцированный с учетом средней численности наемных работников, количества транспортных средств и количества обособленных объектов согласно приложению к настоящему Закону.

(абзац введен Законом Чеченской Республики от 13.11.2015 N 43-РЗ)

1) Городские округа город Грозный, город Аргун, Гудермесское городское поселение — 1;

2) Гудермесский муниципальный район, Урус-Мартановский муниципальный район, Шалинский муниципальный район, Курчалоевский муниципальный район — 0,8;

3) Грозненский муниципальный район, Надтеречный муниципальный район, Наурский муниципальный район, Шелковской муниципальный район, Сунженский муниципальный район, Ачхой-Мартановский муниципальный район — 0,7;

4) Веденский муниципальный район, Шатойский муниципальный район, Шаройский муниципальный район, Ножай-Юртовский муниципальный район, Итум-Калинский муниципальный район — 0,6;

1. Настоящий Закон вступает в силу по истечении одного месяца со дня его официального опубликования, но не ранее 1 января 2013 года.

1) Закон Чеченской Республики от 11 апреля 2008 года N 10-РЗ «О применении упрощенной системы налогообложения на основе патента в Чеченской Республике»;

2) Закон Чеченской Республики от 25 марта 2009 года N 22-РЗ «О внесении изменений в Закон Чеченской Республики «О применении упрощенной системы налогообложения на основе патента в Чеченской Республике».

ГлаваЧеченской РеспубликиР.КАДЫРОВ

г. Грозный26 ноября 2012 годаN 32-РЗ

Расчет налога

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными

методами. (ст. 271-273 НК РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической

оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

- доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

- если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг) — по доходам в виде безвозмездно полученного имущества (работ, услуг) и по иным аналогичным доходам;

- дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика — по доходам в виде дивидендов от долевого участия в деятельности других организаций; в виде безвозмездно полученных денежных средств и по иным аналогичным

доходам.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или

определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания налогоплательщиком акта приемки-передачи услуг (работ) — для услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов.

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты

расходов.

Порядок определения доходов и расходов

- датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных

прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод, как для доходов, так и для расходов.

Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг)

этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

- Банки ( cт. 290 , 291 , 292 НК РФ )

- Страховые организации (страховщики) ( cт. 293 , 294 , 294.1 НК РФ )

- Негосударственные пенсионные фонды ( cт. 295 , 296 НК РФ )

- Участники рынка ценных бумаг ( cт. 298 , 299 НК РФ )

- Клиринговые организации ( cт. 299.1 , 299.2 НК РФ )

- Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 — 305 и 326 -327 НК РФ)

- Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276 , 278 и

332 НК РФ) - Особенности налогообложения иностранных организаций ( ст. 307-310 НК РФ)

Приложениек Закону Чеченской Республики»О патентной системе налогообложенияв Чеченской Республике»

(в ред. Закона Чеченской Республики от 13.01.2017 N 1-РЗ)

Виды предпринимательской деятельности

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода (рублей)

в зависимости от средней численности наемных работников

без привлечения наемных работников

с привлечением наемных работников

Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

В состав консолидированного бюджета Чеченской Республики в 2014 году входили: 1 – республиканский бюджет, 15 – бюджетов муниципальных районов, 2 – бюджета городских округов, 219 – поселенческих бюджетов. Итого 237 обособленных бюджетов (без учета бюджетов государственных внебюджетных фондов).

Правовым основанием расходования бюджетных средств в 2014 финансовом году был Закон Чеченской Республики от 31.12.2013г. №44-РЗ «О республиканском бюджете Чеченской Республики на 2015 год и на плановый период 2016 и 2017 годов», а также 236 решений о бюджетах муниципальных образований.

Исполнение республиканского бюджета Чеченской Республики, местного бюджета обеспечивается соответственно Правительством Чеченской Республики, местной администрацией муниципального образования.

Организация исполнения бюджета возлагается на соответствующий финансовый орган. Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Бюджет исполняется на основе единства кассы и подведомственности расходов.

Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта Российской Федерации.

Исполнение консолидированного бюджета Чеченской Республики за 2015 год выглядит в общих чертах следующим образом:

Доходная часть исполнена на 97,9%, а расходная соответственно на 96,2%.

Объем налоговых и неналоговых поступлений в расчете на душу населения составил 9 370,6 рублей и по отношению к предыдущему году увеличился на 103,0%.

Рост собственных доходов был обусловлен увеличением поступлений по налогу на доходы физических лиц – 8 597,2 млн. рублей и по налогу на товары (работы, услуги), реализуемые на территории Российской Федерации – 2 160,1 млн. рублей

Таблица 1 Анализ динамики исполнения консолидированного бюджета ЧР за 2012-2015гг.

| вид | 2012г. | 2013г. | 2014г. | Отклонение 2013г. от 2012г. | Отклонение 2014г. от 2014г.г. | Темп роста 2013/ 2012гг. | Темп роста 2014/ 2013гг. |

| Всего доходов | 73 248 544,4 | 78 303 356,2 | 79 673 820,8 | 5 054 811,80 | 1 370 464,60 | 107,3 | 102,4 |

| Всего расходов | 75 515 793,3 | 77 531 881,5 | 83 503 342,1 | 2 016 088,20 | 5 971 460,60 | 103,2 | 108,0 |

Кассовое исполнение консолидированного бюджета Чеченской Республики по доходам за 2015 год составило 97,9% (за 2013 год – 98,5%). Согласно утвержденной отчетности, сумма исполнения равна 69 млрд. 688,7 млн. рублей, в том числе по налоговым и неналоговым доходам исполнение составляет 12 млрд. 840,3 млн. рублей, по безвозмездным поступлениям 56 млрд. 848,5 млн. рублей.

Среднемесячные поступления по налоговым и неналоговым доходам за отчетный период составили 1 млрд. 070,0 млн. рублей и по сравнению с 2013 годом увеличились на 4,8%.

Основной удельный вес в общей сумме налоговых и неналоговых доходов консолидированного бюджета Чеченской Республики в 2015 году занимали: налог на доходы физических лиц – 68,7%; налог на товары (работы, услуги), реализуемые на территории Российской Федерации – 17,3%; налог на имущество – 7,4%; налог на прибыль организаций – 3,8%. На эти налоги приходится 97,2% всей суммы налоговых и неналоговых поступлений консолидированного бюджета Чеченской Республики, поступивших в 2015 году.

Доходы бюджета. Экономическое содержание доходов бюджета. Налоговые и неналоговые доходы бюджета.

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации и Чеченской Республики о налогах и сборах, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Основными бюджетообразующими налогами ЧР являются:

- налог на имущество;

- налог на доходы физических лиц;

- налог на прибыль, доходы;

- налог на товары (работы, услуги),реализуемы на территории РФ.

К неналоговым доходам бюджетов относятся:

· доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

· доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

· доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

· средства, полученные в результате применения мер гражданско-правовой, административной ответственности, в том числе штрафы, а также средства, полученные в возмещение вреда, причиненного Чеченской Республике, муниципальным образованиям, а также иные принудительно взыскиваемые суммы;

· средства самообложения граждан;

· иные неналоговые доходы.

К безвозмездным поступлениям относятся:

§ дотации из других бюджетов бюджетной системы Российской Федерации;

§ субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

§ субвенции из федерального бюджета и (или) из республиканского бюджета Чеченской Республики;

§ иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

§ безвозмездные поступления от физических и юридических лиц, в том числе добровольные пожертвования;

Таблица 2. Анализ динамики основных доходных источников консолидированного бюджета

| Наименование показателей | 2014г. | Уд.вес | 2015г. | Уд.вес | Темпы роста |

| Налоговые и неналоговые доходы | 8 373,2 | 50,9% | 8 908,7 | 51,4% | 106,4 |

| Налог на прибыль организаций | 359,1 | 2,2% | 377,0 | 2,2% | 104,9 |

| Налог на доходы физических лиц | 5 141,3 | 31,3% | 5 749,7 | 33,2% | 111,8 |

| Налоги на товары (работы, услуги) реализуемые на территории РФ | 1 847,5 | 11,2% | 1 613,5 | 9,3% | 87,3 |

| Налоги на имущество | 721,7 | 4,4% | 684,7 | 4,0% | 94,9 |

| Всего доходов | 16 442,80 | 100% | 17 333,60 | 100% |

Увеличение показателей налоговых и неналоговых доходов оценивается как положительный результат. Мы можем сделать вывод, что причиной увеличения налоговых доходов послужило развитие предпринимательской, коммерческой деятельности в Чеченской Республике. А развитие коммерческой деятельности подразумевает увеличение рабочих мест, снижение безработицы и много других положительных результатов. Так же в данную статью включаются пении и штрафы. Рост налоговых поступлений связан с эффективностью экономической политики, реализуемой на территории Чеченской Республики.

Неналоговые доходы на заданный период увеличились на 390 млн.349 тыс. рублей. Это увеличение может означает, что государственное и муниципальное имущество приносит доход, который по нашим расчетам еще и увеличивается, а значит хорошо используется. Здания, сооружения, имущество которое находится в собственности у государства, государство сдает в аренду. Так же результатом увеличения данной статьи могло послужить доходы от продажи государственного имущества; доля прибыли предприятий, в уставном капитале которых есть доля государства или муниципалитета; Дивиденды по акциям находящимся в собственности государства или муниципалитета, хотя РЦБ и не развит в нашей республике.

Увеличение безвозмездных и безвозвратных поступлений, на мой взгляд, нельзя назвать положительным. Так как в данную статью входят денежные средства, которые предоставляются нашей республике из-за нехватки собственных средств, поскольку бюджет дефицитный.

Расходы бюджета. Классификация и организация бюджетных расходов. Финансирование социальной сферы. Финансирование управлением дефицитом

Формирование расходов бюджетов бюджетной системы Чеченской Республики осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации разграничением полномочий федеральных органов государственной власти, органов государственной власти Чеченской Республики и органов местного самоуправления, исполнение которых согласно законодательству Российской Федерации должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

К бюджетным расходам относятся ассигнования на: оказание государственных (муниципальных) услуг, социальное обеспечение населения, предоставление бюджетных инвестиций юридическим лицам, предоставление субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам-производителям товаров, работ, услуг, предоставление межбюджетных трансфертов, обслуживание государственного (муниципального) долга, исполнение судебных актов по искам к Чеченской Республике, о возмещении вреда, причиненного гражданину или юридическому лицу.

Классификация расходов бюджетов (далее - классификация расходов) представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение единицами сектора государственного управления и местного самоуправления основных функций, решение социально-экономических задач.

Классификация расходов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Код классификации расходов занимает 20 знаков и имеет следующую структуру: код главного распорядителя бюджетных средств - 3 знака, раздел - 2 знака, подраздел - 2 знака, код целевой статьи, включающий программный срез, - 7 знаков, код вида расходов - 3 знака, код классификации операций сектора государственного управления, относящихся к расходам бюджетов, - 3 знака.

Разделы, подразделы. Классификация расходов бюджетов содержит четырнадцать разделов, отражающих направление финансовых ресурсов на выполнение основных функций государства. Разделы детализированы ста подразделами, конкретизирующими направление бюджетных средств на выполнение функций государства в пределах разделов.

Целевые статьи обеспечивают привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов бюджетного планирования и участников бюджетного процесса, в пределах подразделов классификации расходов бюджетов.

Перечни целевых статей, формирует соответствующий финансовый орган в соответствии с расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. Исключением являются перечни целевых статей расходов бюджетов, финансовое обеспечение которых осуществляется за счет субвенций или межбюджетных субсидий. Указанные перечни определяются в порядке, установленном финансовым органом, осуществляющим составление и организацию исполнения бюджета.

Виды расходов детализируют направление финансирования расходов бюджетов как по целевым статьям, так и по целевым программам расходов бюджетов.

Перечни видов расходов, формирует соответствующий финансовый орган в соответствии с расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. Утверждаются указанные перечни в составе ведомственной структуры расходов законом (решением) о бюджете либо в установленных Бюджетным кодексом Российской Федерации случаях сводной бюджетной росписью соответствующего бюджета.

Классификация операций сектора государственного управления является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания.

Бюджетный дефицит — превышение расходов бюджета над его доходами. В случае превышения доходов над расходами возникает бюджетный профицит.

Консолидированный бюджет Чеченской Республики за 2015 год по расходам исполнен на 96,2%. Суммарный кассовый расход составляет 71 млрд. 758,9 млн. рублей.

Таблица 3. Анализ динамики и структуры расходов консолидированного бюджета

| Наименование показателей | 2013г. | 2014г. | 2015г. | Отклонение 2015г. от 2014г. | Темп роста 2015г./2014г. |

| Общегосударственные вопросы | 7 996,0 | 6 010,8 | 4 089,1 | -1 921,70 | 68,0 |

| Национальная экономика | 11 213,1 | 11 150,6 | 5 370,6 | -5 780,00 | 48,2 |

| Жилищно-коммунальное хозяйство | 8 234,1 | 3 673,5 | 2 414,0 | -1 259,50 | 65,7 |

| Социальные расходы – всего | 49 496,4 | 44 175,4 | 50 571,4 | 6 396,00 | 114,5 |

| Расходы бюджета – всего | 77 531,9 | 65 694,7 | 64 117,3 | -1 577,40 | 97,6 |

По сравнению с 2013 годом расходы консолидированного бюджета выросли на 9,2%, как следствие снижения расходов по таким статьям как: Общегосударственные вопросы на 32,0% Национальная оборона на 51,8% Социальные расходы возросли на 14,5% возросли расходы

Существенные увеличения объемов расходов консолидированного бюджета, в сравнении с аналогичными показателями на 2014 год, произошли в связи с тем, что представленный расчетный объем расходов консолидированного бюджета на 2015 год в отраслях образования, культуры, здравоохранения, социальной политики рассчитан в соответствии с утвержденными планами мероприятий по реализации указов Президента РФ 2013 года по повышению государственной социальной политики

рис.2 Расходы консолидированного бюджета за 2015г.

Бюджет 2015 года по функциональной структуре является социально ориентированным.

Так, на социальные мероприятия приходится 72,1% от общих расходов. Из них на:

· культуру, кинематографию – 2,8%;

· социальную политику – 19,4%;

· физическую культуру и спорт – 2,4%.

На общеэкономические вопросы в бюджете приходится 17,1% от общей суммы кассового расхода, в том числе на национальную экономику – 12,9%;

· жилищно-коммунальное хозяйство – 4,1%;

· охрану окружающей среды – 0,1%.

Организация вопросов общегосударственного характера занимает в расходах консолидированного бюджета 10,7%,

· из них общегосударственные вопросы – 8,5%;

· национальная оборона – 0,1%;

· нац. безопасность и правоохранительная деятельность 0,4%;

· средства массовой информации – 1,5%;

· обслуживание государственного и муниципального долга – 0,2%

Финансирование управлением дефицитом

Дефицит республиканского бюджета, дефицит на очередной финансовый год устанавливается законом (решением) о соответствующем бюджете с соблюдением следующих ограничений:

- дефицит республиканского бюджета не должен превышать 15 процентов утвержденного общего годового объема доходов республиканского бюджета без учета утвержденного объема безвозмездных поступлений. Если же межбюджетные трансферты из федерального бюджета в республиканский бюджет превышали 60% от общего годового объема консолидированного республиканского бюджета, то дефицит республиканского бюджета не может превышать 10% от утвержденного общего годового объема республиканского бюджета, без учета утвержденных безвозвратных перечислений;

Источники финансирования дефицита республиканского бюджета:

В состав источников внутреннего финансирования дефицита республиканского бюджета включаются:

- Средства, поступившие от размещения республиканских ценных бумаг, номинированных в национальной валюте;

- Кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

- Иные источники внутреннего финансирования дефицита бюджета: поступления от продажи акций и иных форм участия в капитале, находящихся в собственности региона;

- Поступления от реализации региональных запасов драгоценных металлов и драгоценных камней;

- Курсовая разница по средствам бюджета;

- Прочие источники внутреннего финансирования дефицита бюджета.

В состав источников внешнего финансирования дефицита республиканского бюджета включаются:

- Средства, поступившие от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени региона, номинальная стоимость которых указана в иностранной валюте;

- Кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

- Кредиты кредитных организаций в иностранной валюте.

прочие источники внешнего финансирования дефицита бюджета

Читайте также: