Налог на крупные состояния

Опубликовано: 26.04.2024

Налог на богатство, или налог солидарности на состояние (Impôt de Solidarité sur la Fortune, ISF) — это налог, который ежегодно взимается во Франции с физических лиц, чье налогооблагаемое имущество стоит более 1,3 млн евро.

ISF создан в рамках закона о финансах в 1989 году. С 1982 по 1987 годы существовал аналогичный налог на крупные состояния (Impôt sur les Grandes Fortunes, IGF).

В 2013 году более 300 тыс. семей во Франции заплатили ISF, принеся бюджету страны 4,39 млрд евро. Средняя сумма налога на одну семью составила 14 тыс. евро.

Кто платит

Налог платят как налоговые резиденты Франции, так и нерезиденты. Для резидентов налогом облагается имущество во Франции и за рубежом, для нерезидентов — только имущество во Франции.

Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности совместно.

Что облагается налогом

Доходы (зарплата, доход от аренды и т. д.) этим налогом не облагаются. ISF применяется к предметам роскоши и касается дорогой недвижимости, автомобилей, яхт, самолетов, ювелирных украшений, лошадей, а также акций, облигаций и других видов ценных бумаг. Недвижимость во Франции облагается этим налогом исходя из рыночной стоимости.

Расчет

ISF взимается по прогрессивной шкале, разделенной на шесть частей. Налог взимается от чистой налогооблагаемой стоимости. Налогооблагаемая стоимость делится на части, каждая из которых облагается налогом по ставке от 0 до 1,5 %. Первые 800 тыс. евро имущества стоимостью более 1,3 млн налогом не облагаются. К следующему диапазону от 800 тыс. до 1,3 млн применяется ставка 0,5 %, от 1,3 млн до 2,57 млн — ставка 0,7 % и так далее.

| Чистая налого- облагаемая стоимость имущества (И), млн евро | Ставка, % | Формула расчета | Сумма налога, евро |

|---|---|---|---|

| Менее 0,8 | 00 0 | И × 0 | 0 |

| 0,8 – 1,3 | 0 0,5 | (И × 0,005) − 4 000 € | 0 – 1 250 |

| 1,3 – 2,57 | 0 0,7 | (И × 0,007) − 6 600 € | 1 250 – 11 390 |

| 2,57 – 5 | 00 1 | (И × 0,01) − 14 310 € | 11 390 – 35 690 |

| 1,25 | (И × 0,0125) − 26 810 € | 35 690 – 98 190 | |

| Более 10 | 0 1,5 | (И × 0,015) − 51 810 € | От 98 190 |

Для расчета ISF можно использовать

Налоговые скидки и вычеты

Для имущества стоимостью от 1,3 млн до 1,4 млн (И) применяется скидка, которая рассчитывается так: из суммы налога до скидки вычитается результат, полученный по формуле 17 500 евро − (0,0125 × И).

Кроме того, полностью или частично от налога освобождаются:

- предметы искусства старше 100 лет и коллекционные автомобили старше 25 лет: освобождение от ISF на 100 %;

- имущество, использующееся в профессиональных целях (сельскохозяйственные земли, медицинские кабинеты и прочее): освобождение от налога на 100 %;

- недвижимость для основного места жительства: освобождение до 30 % от ISF и вычет процентов по кредитам;

- пожертвования в фонды, приносящие пользу общественности (Фонд аббата Пьера, «Рестораны Сердца», Армия спасения и другие): ISF сокращается на 75 %, максимальная скидка — 50 тыс. евро;

- лесные угодья: из налоговой базы вычитаются до 50 % от стоимости покупки, освобождение от ISF до 75 %;

- виноградники: освобождение от налога до 75 %;

- средства, переводимые на счета фондов FCPI ISF и FIP ISF: вычет до 50 %;

- предприятия: налог сокращается на 50 %.

Сроки платежей

Если налогооблагаемая стоимость имущества составляет от 1,3 млн до 2,57 млн евро, крайний срок уплаты налога — 15 сентября, если стоимость выше — 16 июня. Срок для нерезидентов — 1 сентября.

При просрочке платежа до 30 дней взимается штраф в размере 10 % от причитающегося ISF, больше этого срока — 40 %. Предполагаются проценты: 0,4 % в месяц и 4,8 % в год.

4 февраля 2020

Налоги на богатых

Экономист, автор нескольких десятков статей по экономике, бизнесу и политике. В каждом своем материале стремится освещать вопросы с иной точки зрения, основанной на практическом опыте работы в коммерческой сфере.

Регрессивная шкала налогообложения в России

Какие налоги сейчас платят физические лица? На данный момент следующие:

- НДФЛ (налог на доходы физических лиц) – 13%, для нерезидентов – 30%.

- В пенсионный фонд – 22% (с доходов свыше 1,15 млн руб. в месяц – всего 10%!).

- В фонд медицинского страхования – 5,1%.

- Социальное страхование – 2,9% (с доходов свыше 865 тыс. руб. – 0%!).

В сумме взносы социального страхования составляют 30% – для менее обеспеченных и 15,1% – для более обеспеченных, то есть, условно, богатые платят в 2 раза меньше бедных.

Но и это еще не все. Владельцы ООО получают не зарплату (если они не оформлены в своих же предприятиях как директора), а дивиденды с прибыли: 13% для резидентов и 15% для нерезидентов. Если же получателем дивидендов является юридическое лицо, доля которого в ООО более 50%, то оно не платит ничего с этих доходов. 0% также платят некоторые международные холдинговые компании.

И, самое главное, с дивидендов физических лиц не уплачиваются страховые взносы, то есть владельцы условных ООО платят всего 13% со своих личных доходов. До этого, правда, предприятие должно уплатить налог на прибыль 20%. Однако этот налог уплачивается в любом случае: получает ли владелец доход в виде зарплаты или в виде дивидендов.

Для того чтобы посчитать фискальную нагрузку на зарплаты в целом, нельзя просто сложить проценты по страхованию и НДФЛ, так как отчисления в фоны идут от ФОТ (фонд оплаты труда), а налог считается от начисленной зарплаты.

Предположим, что работнику начисли 50 000 руб.

Тогда в фонды он заплатит 50 000 х 0,3 = 15 000 руб.

НДФЛ составит 50 000 х 0,13 = 6500 руб.

Итого, государству работник отдаст 15 000 + 6500 = 21 500 руб.

На руки он получит 50 000 х 0,87 = 43 500.

Таким образом, всего на 1 человека затрачено 21 500 + 43 500 = 65 000.

Соответственно, фискальная нагрузка составила 21 500 / 65 000 = 33%

Общая формула для последующих расчетов (данные в процентах

(НДФЛ + Соцстрах) / (1+Соцстрах) = Фискальная нагрузка

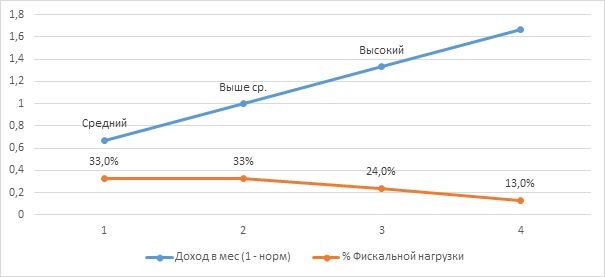

Таким образом, в России по факту реализована регрессивная шкала налогообложения: чем богаче, тем меньше платишь! Низкая и средняя заработная плата – 33%; выше средней – 24% и высокие доходы – 13% (см. рисунок 1).

Рисунок 1. Регрессивная шкала (НДФЛ + Соцстрах) в России

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Прогрессивная шкала на доходы физических лиц для России

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Минимальный необлагаемый доход

По данным аналитического центра «Левада-центр», минимально необходимый для жизни уровень доходов на одного человека составляет в регионах РФ 20 000 руб., а в крупных городах, таких как Москва и Санкт-Петербург – 30 000 руб. на человека.

В Думу вносилось предложение освободить от НДФЛ доходы ниже двух МРОТ – это как раз около 22 500 руб. Конечно, Единая России (партия – лидер по числу олигархов) отвергла данное предложение. Главных аргументов против данного решения два: казна потеряет значительную часть доходов с нищей части населения, и предприниматели начнут сводить зарплату к минимально необлагаемому уровню.

На мой взгляд, данные аргументы не состоятельны вовсе, так как НДФЛ уплачивается с уже начисленной зарплаты работника. Это не взносы, которые работодатель уплачивает в России за работника. То есть предприниматель в любом случае заинтересован свести зарплату к МРОТ, так как он отчисляет 30% взносов. И, чем ниже налогооблагаемая база, тем меньше он отдает государству. Вопрос лишь в том, что сейчас минимальная заработная плата никак не соответствует реальному прожиточному минимуму. МРОТ должен быть увеличен в 2 раза минимум, тогда и доходы самых малообеспеченных категорий наемных работников увеличатся и отчисления во внебюджетные фонды вырастут в 2 раза с минимальных зарплат (см. таблицу 1).

Таблица 1. Прирост доходов государства и работников при увеличении МРОТ в 2 раза с одновременной отменой НДФЛ для минимальной зарплаты

Работник получает на руки

Как видим из таблицы – всем хорошо, кроме работодателей. И государство, и работники получают больше доходов. Происходит перераспределение доходов в пользу бедных. Для справки, в среднем в развитых странах в пересчете на рубли необлагаемая сумма минимального дохода составляет около 60 000 руб. в месяц (около 1000 долл. США). Что в 3 раза больше, чем предлагается в данной статье, в качестве мягкого варианта (см. рисунок 2).

Рисунок 2. Минимальный доход, необлагаемый НДФЛ по некоторым развитым странам, руб. в месяц (по данным Википедии)

В общем, если убрать НДФЛ с реального прожиточного минимума, то налоговая нагрузка на основную часть населения составит (0 + 0,3) / (1+ 0,3) = 23%. То есть в целом фискальная нагрузка на бедных уменьшается на 10%.

НДФЛ для трудящихся

По официальной статистике Росстата, более половины работников получают меньше 32 000 руб. в месяц (медианная ЗП). Насколько можно верить этим данным? С одной стороны, работодатели стремятся занизить реальный уровень зарплат, используя разные серые схемы, но, с другой, сам Росстат стремится показать президенту рост благосостояния граждан.

Насколько я могу наблюдать по Санкт-Петербургу, зарплаты, за исключением специфических отраслей, не поднимаются выше 100 000 руб. в месяц. В любом случае, другой официальной статистики у нас нет, и будем считать, что потолок большинства зарплат – это 150 000 руб. в месяц.

Фискальная нагрузка на зарплату в 33%, которая есть сейчас в России, вполне соответствует европейским стандартам. Напомню, что средняя ставка колеблется от 32% до 36%. Поэтому трогать основную массу зарплат считаю не целесообразным.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 - 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 - 0,3 = 35%.

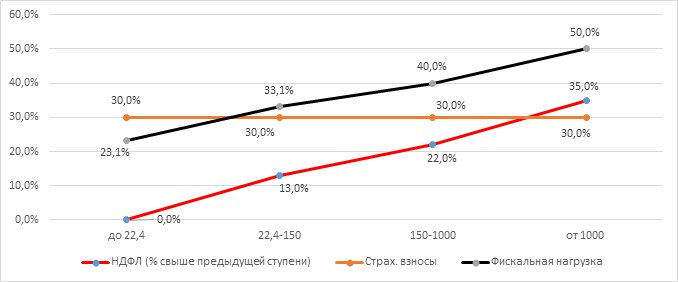

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

Доход в мес., тыс. руб.

НДФЛ (% свыше предыдущей ступени)

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб. Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 - 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

Доход в месяц, тыс. руб.

НДФЛ (% свыше предыдущей ступени)

При доходе в 2 млн, тыс. руб. в мес.

Борьба с уклонением от налогообложения

Основной контраргумент, который я постоянно слышу от либералов против введения прогрессивного налогообложения на доходы физических лиц, это то, что все доходы начнут уходить в тень. В отличие от европейских капиталистов, привычных к высокому налогообложению своих доходов, российские олигархи скорее удавятся, чем согласятся отдать половину своих доходов в казну.

Даже если предположить, что к власти в России когда-нибудь придут социал-демократы (сторонники прогрессивного налогообложения), то олигархи найдут массу способов, чтобы уйти в тень. И здесь важно рассмотреть основные способы ухода и борьбы с ними.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Прогрессивный налог на элитную недвижимость, автотранспорт и роскошь

Предположим, что индивидуальный предприниматель решил схитрить и купил не себе лично, а оформил на свое ИП какую-нибудь машиину за 10 млн руб. Тем самым, он не только скрыл свой личный доход, но и прибыль предприятия уменьшил, снизив тем самым еще и налог на прибыль. Т.е. одним ударом убил двух зайцев.

Но что мешает взимать доходы с богатых не в момент их получения, а в момент, когда они расходуются? Что мешает ввести прогрессивный налог на элитную недвижимость, автомобили, ювелирные украшения и прочую роскошь? Ведь даже если олигарх купит виллу не на Рублевке, а в Ницце, это все равно станет известно. И не важно, приобретет ли он ее на свою фирму или оформит на жену, он должен будет заплатить налог государству! Конечно, вместо одной яхты предприниматель мог бы купить сотню катамаранов, чтобы не попадать под прогрессивное налогообложение, но зачем они ему вместо белоснежного корабля?

Разумеется, здесь необходимо избегать двойного налогообложения. И еще масса возникающих вопросов, но о системе прогрессивного налогообложения на элитные расходы и роскошь – в следующей статье.

Налог на богатство во Франции

Налог на богатство, или налог солидарности на состояние (Impôt de Solidarité sur la Fortune, ISF) — это налог, который ежегодно взимается во Франции с физических лиц, чье налогооблагаемое имущество стоит более 1,3 млн евро.

ISF создан в рамках закона о финансах в 1989 году. С 1982 по 1987 годы существовал аналогичный налог на крупные состояния (Impôt sur les Grandes Fortunes, IGF).

В 2013 году более 300 тыс. семей во Франции заплатили ISF, принеся бюджету страны 4,39 млрд евро. Средняя сумма налога на одну семью составила 14 тыс. евро.

Кто платит

Налог платят как налоговые резиденты Франции, так и нерезиденты. Для резидентов налогом облагается имущество во Франции и за рубежом, для нерезидентов — только имущество во Франции.

Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности (PACS),— совместно.

Что облагается налогом

Доходы (зарплата, доход от аренды и т. д.) этим налогом не облагаются. ISF применяется к предметам роскоши и касается дорогой недвижимости, автомобилей, яхт, самолетов, ювелирных украшений, лошадей, а также акций, облигаций и других видов ценных бумаг. Недвижимость во Франции облагается этим налогом исходя из рыночной стоимости.

Расчет

ISF взимается по прогрессивной шкале, разделенной на шесть частей. Налог взимается от чистой налогооблагаемой стоимости. Налогооблагаемая стоимость делится на части, каждая из которых облагается налогом по ставке от 0 до 1,5 %. Первые 800 тыс. евро имущества стоимостью более 1,3 млн налогом не облагаются. К следующему диапазону от 800 тыс. до 1,3 млн применяется ставка 0,5 %, от 1,3 млн до 2,57 млн — ставка 0,7 % и так далее.

| Чистая налого- облагаемая стоимость имущества (И), млн евро | Ставка, % | Формула расчета | Сумма налога, евро |

|---|---|---|---|

| Менее 0,8 | 000 | И × 0 | |

| 0,8 – 1,3 | 00,5 | (И × 0,005) − 4 000 € | 0 – 1 250 |

| 1,3 – 2,57 | 00,7 | (И × 0,007) − 6 600 € | 1 250 – 11 390 |

| 2,57 – 5 | 001 | (И × 0,01) − 14 310 € | 11 390 – 35 690 |

| 5–10 | 1,25 | (И × 0,0125) − 26 810 € | 35 690 – 98 190 |

| Более 10 | 01,5 | (И × 0,015) − 51 810 € | От 98 190 |

Для расчета ISF можно использовать онлайн-калькулятор.

Налоговые скидки и вычеты

Для имущества стоимостью от 1,3 млн до 1,4 млн (И) применяется скидка, которая рассчитывается так: из суммы налога до скидки вычитается результат, полученный по формуле 17 500 евро − (0,0125 × И).

Кроме того, полностью или частично от налога освобождаются:

- предметы искусства старше 100 лет и коллекционные автомобили старше 25 лет: освобождение от ISF на 100 %;

- имущество, использующееся в профессиональных целях (сельскохозяйственные земли, медицинские кабинеты и прочее): освобождение от налога на 100 %;

- недвижимость для основного места жительства: освобождение до 30 % от ISF и вычет процентов по кредитам;

- пожертвования в фонды, приносящие пользу общественности (Фонд аббата Пьера, «Рестораны Сердца», Армия спасения и другие): ISF сокращается на 75 %, максимальная скидка — 50 тыс. евро;

- лесные угодья: из налоговой базы вычитаются до 50 % от стоимости покупки, освобождение от ISF до 75 %;

- виноградники: освобождение от налога до 75 %;

- средства, переводимые на счета фондов FCPI ISF и FIP ISF: вычет до 50 %;

- предприятия: налог сокращается на 50 %.

Сроки платежей

Если налогооблагаемая стоимость имущества составляет от 1,3 млн до 2,57 млн евро, крайний срок уплаты налога — 15 сентября, если стоимость выше — 16 июня. Срок для нерезидентов — 1 сентября.

При просрочке платежа до 30 дней взимается штраф в размере 10 % от причитающегося ISF, больше этого срока — 40 %. Предполагаются проценты: 0,4 % в месяц и 4,8 % в год.

Автор фото, Sergei Karpukhin/TASS

Российский президент Владимир Путин объявил о новой реформе налогообложения. С 1 января 2021 года в России вводится так называемый "налог для богатых": подоходный налог для людей с доходами более 5 млн рублей в год вырастет с 13 до 15%. Власти планируют отправлять полученные деньги на помощь детям с тяжелыми и редкими заболеваниями. Что думают об этом экономисты и фонды, помогающие таким детям?

Облагаться повышенным налогом на доходы физических лиц (НДФЛ) будет только та часть дохода, которая превышает 5 млн рублей.

Как отметил Путин, полученные средства - около 60 млрд рублей - будут направлены на лечение детей с тяжелыми редкими заболеваниями, на закупку дорогостоящих лекарств, техники и средств реабилитации.

"То, что граждане с разным уровнем доходов платят налог одинаково, по одной ставке в 13%, на первый взгляд, выглядит даже несправедливым", - сказал президент во время телеобращения во вторник.

О том, что правительство рассматривает вариант увеличения ставки НДФЛ для обеспеченных россиян, на прошлой неделе сообщали источники РБК и Forbes. При этом источник Forbes в Госдуме отмечал, что в качестве порога годового дохода предлагалась цифра в 2-3 млн рублей - в этом случае рост НДФЛ коснулся бы куда более широкой группы людей.

Как повышение налогов скажется на экономике?

Новые правила коснутся лишь около 1% населения страны, говорит директор Финансового центра Сколково-РЭШ Олег Шибанов.

"Надо понимать, что 5 млн - это более 400 тысяч рублей в месяц, и соответственно для них это окажется существенным снижением дохода. Скажем, при зарплате 10 млн [рублей в год] это означает снижение зарплаты на 100 тысяч рублей в год", - отмечает эксперт. Таким образом для тех, кто подпадет под новые налоги, это будут существенные финансовые потери, считает он.

Мнение Шибанова косвенно подтверждают цифры Росстата. По данным на апрель 2019 года, в России зарплату выше 500 тысяч рублей в месяц получает около 0,1% всех работающих россиян. Еще около 0,7% получают зарплату от 250 тысяч рублей в месяц до 500 тысяч. Ведомство не дает разбивку по тому, какая доля населения получает зарплату выше 400 тысяч рублей.

- Недоступная помощь: почему бизнес не может получить поддержку властей?

- Налог для богатых? Что означают новые сборы, введенные Путиным из-за коронавируса

- "Сокрушительные потери". Как спасти бизнес в России от коронавируса

"Средний класс в год зарабатывает меньше двух миллионов, в основном это доходы работников госкорпораций и чиновников высшего класса", - говорит партнер Paragon Advice Group Александр Захаров.

Действительно, судя по декларациям, доходы многих чиновников серьезно превышают лимит в 5 млн рублей. Например, сам Владимир Путин явно подпадает под действие новых правил: по итогам 2018 года он заработал более 8,6 млн рублей. Премьер-министр Михаил Мишустин в 2018 году заработал почти 19 млн рублей, что существенно выше порога в 5 млн рублей.

Издание Frank RG, специализирующее на банковской аналитике, при этом сообщило, что повышение налогов может затронуть до 30% офисных сотрудников банков. В основном идет речь о руководящих работниках.

При этом повышение налогов вряд ли затронет тех, кто продал недвижимость и таким образом получил повышенные доходы, уверяет Александр Захаров. "В налоговом кодексе есть специальная норма, которая позволяет исключать продажу недвижимости из налогообложения. В данном случае имеются в виду доходы от предпринимательской деятельности, зарплаты - так называемые обычные доходы", - поясняет он.

По мнению Захарова, бизнес вряд ли будет массово уходить в тень от новых налогов, так как они все равно остаются одними из самых низких в Европе. Новые меры затронут лишь малую часть населения страны и не коснутся среднего класса, уверяет он.

Экономический эффект от новых налоговых правил будет не столь значительным, полагает главный экономист "Альфа-банка" Наталия Орлова. "60 млрд рублей - это не такая уж большая сумма в годовом выражении. Речь [в выступлении Путина] также шла о том, что 100 млн рублей регионам дополнительно дают на дорожное строительство. То есть эффект от повышения подоходного налога будет даже меньше той суммы, которая направляется на дороги", - полагает она.

Поможет ли новый налог детям?

Опрошенные Би-би-си руководители благотворительных организаций, которые помогают детям с орфанными заболеваниями, положительно оценили идею Путина.

Директор фонда "Семьи СМА" Ольга Германенко объясняет, что лекарства от орфанных заболеваний дорогие именно потому, что болезни редкие. Например, людей со спинально-мышечной атрофией (СМА) около 1000 на всю Россию, но каждому из них нужно очень много денег на лечение.

Региональные бюджеты просто не справляются с нагрузкой, говорит Германенко и приводит примеры нужных сумм для пациентов со СМА: "Стоимость лечения на год - 42 миллиона рублей. И на каждый последующий год нужно в два раза меньше, а лечиться нужно на протяжение всей жизни". Проблема действительно упирается в деньги, уверена Германенко.

С ней согласна директор фонда "Подари жизнь" Екатерина Шергова: "Пока мы имеем ситуацию, что многие дети не получают помощь просто потому, что не хватило денег. Медицина в области орфанных заболеваний критически недофинансирована. Несмотря на ту работу, которую мы ведем в течение многих лет, мы просто не в состоянии покрыть все потребности. Появляются новые препараты, которые стоят огромных денег, и приходится принимать кошмарные решения: кому помочь, а кому нет".

Автор фото, Valery Sharifulin/TASS

"Наши расходы на детей за год составили порядка 1 миллиарда 700 миллионов рублей. А тут речь идет о 60 миллиардах!" - подсчитывает Шергова.

"Есть очевидный плюс, он заключается в том, что российское общество на сегодняшний день не в состоянии собрать 60 млрд рублей на помощь детям с орфанными заболеваниями", - отмечает председатель совета благотворительного фонда "Нужна помощь" Митя Алешковский.

По его словам, 60 млрд хватит как раз на обеспечение упомянутого количества детей со СМА дорогостоящими препаратами. Он считает решение властей выделить деньги на лечение детей с орфанными заболеваниям победой гражданского общества. "Но орфанных заболеваний зарегистрировано в общей сложности 215, то есть гарантировано, что не все нуждающиеся в помощи ее получат", - сказал Алешковский.

Сергей Амбиндер, исполнительный директор Русфонда, объяснил, что многие состоятельные люди и так годами жертвовали деньги на поддержку больных детей. Он полагает, что поэтому они поддержат эту инициативу.

Впрочем, оговаривается Ольга Германенко, пока они услышали от президента только часть ответа. "Если по-простому, сегодня мы узнали, что нам дадут денег. Но каким образом, какие именно заболевания будут включены, какие пациенты получат помощь и самое главное, когда - мы с нетерпением ждем, когда это станет ясно", - говорит директор фонда "Семьи СМА".

Одна из проблем - скорость, объясняет она: повышенный налог начнет взиматься только с 2021 года, значит, поступит в казну ближе к 2022-му. "Порядка 100 пациентов со СМА к 2022 году может погибнуть", - говорит Германенко.

Второе, что смутило директора фонда - президент говорил именно о детях. "В России 779 пациентов со СМА - это дети. Еще 210 - взрослые. Что будет с ними? Неужели преодоление 18-летнего рубежа будет значить приговор?" - удивляется Германенко.

Алешковский считает ключевой ошибкой то, что власти помогают только детям или старикам: "Это не системное решение для всех, это хорошо с точки зрения спасения чьих-то жизней. Проблема в том, что мы не боремся за жизнь человека в принципе".

В России перечень редких заболеваний включает больше 250 болезней. Есть две государственные программы, с помощью которых можно получить лечение от редких болезней, но как объясняет Германенко, существуют также порядка 30 заболеваний, которые не попали ни в один из перечней, хотя для них и найдено лечение. Это значит, что помощь государства таким пациентам не гарантирована.

Зачем Путину повышать налоги и отправлять их на помощь детям?

"Само по себе обращение Путина не выглядит странным, логично, что перед референдумом он должен был что-то сказать, подготовить какие-то пряники, - сказала Би-би-си руководитель аналитической фирмы R.Politik Татьяна Становая. - В Кремле явно заранее готовились и применили широкий подход - что можно сделать для широких слоев населения".

По мнению Становой, на Путина, который публично долго отстаивал плоскую шкалу налогов, повлияли обстоятельства - кризис и приближающееся голосование по поправкам. Кроме того, и оппозиция, и окружение президента убеждали ввести прогрессивную шкалу подоходного налога, так как замечали запрос на социальную справедливость, отметила эксперт.

"Путин пошел на уступки. Обстоятельства начинают влиять на его решения. Ему становится сложнее быть принципиальным при большом давлении разных факторов и приходится приспосабливаться", - резюмировала Становая.

"Очевидно, что Путин не верит, что удастся людей мобилизовать на голосование, и поэтому он выложил такой обширный пакет помощи и мер", - сказал Би-би-си политолог Глеб Павловский.

Какой процентный доход не будут облагать налогом? Когда придется уплачивать налог по новым правилам и каким будет его размер? Будут ли уплачивать налог держатели нескольких небольших вкладов?

В обращении Владимира Путина к гражданам 25 марта 2020 г. были анонсированы новые меры налоговой политики. В числе других прозвучало предложение обложить налогом проценты по банковским вкладам, размещенным на сумму более 1 млн руб. Конечно, не у всех граждан окажутся в свободном распоряжении такие средства. Но отнести их к сверхдоходам, которыми обладает только состоятельная прослойка населения, тоже нельзя. Банковские вклады – это популярный в нашей стране инструмент сбережения денег. Кто-то оставляет во вкладах накопления на крупную покупку, кто-то хранит значительные суммы от продажи собственной недвижимости. Новый налог затронет многих, поэтому в нем нужно разобраться.

Когда мы начнем уплачивать налог на доходы по банковским вкладам по новым правилам?

Любое ужесточение налогового бремени по закону может применяться только со следующего налогового периода. Это общее правило для любого налога. Для налога на доходы физических лиц (НДФЛ) налоговым периодом является календарный год, поэтому новые правила обложения доходов по банковским вкладам будут работать начиная с 1 января 2021 г., а обязанность заплатить налог впервые появится лишь в 2022 г. На такой порядок вступления в силу новых правил указывает п. 3 ст. 7 закона, который президент подписал 1 апреля 1 .

Почему мы не платим налог на процентный доход по вкладам сейчас?

До 2021 г. будет действовать прежний режим налогообложения доходов граждан по вкладам. Сейчас налог должен уплачиваться, если рублевый вклад размещен под процентную ставку в размере ключевой ставки Банка России плюс 5% годовых. Например, действующая ключевая ставка Центробанка составляет 6%. Следовательно, налогом облагаются полученные гражданами проценты сверх 11% годовых, начисляемых по вкладам в рублях (п. 1 ст. 214.2 НК РФ). Разумеется, ни один банк не привлекает у населения вклады и депозиты под такой высокий процент. Поэтому принято считать, что фактически никакого налога на процентный доход по вкладам граждане сейчас не платят.

Однако со следующего года такой налог придется заплатить держателям крупных депозитов.

Каким будет размер налога?

Ставка налога составит 13% (это общепринятая ставка для НДФЛ).

По новому закону будет облагаться любой доход, который превысит необлагаемый процентный доход. Необлагаемый доход рассчитывается так: ключевая ставка по состоянию на 1-е число календарного года начисляется на сумму 1 млн руб. Например, если ставка ЦБ РФ 6%, то получаем 60 тыс. Эта сумма и будет считаться необлагаемым доходом.

При этом обычно банки не предлагают ставки по вкладам выше ключевой, а значит, держателям небольших депозитов не стоит беспокоиться. То есть если у человека на счету 1 млн руб., а ставка по вкладу 5%, то его доход составит 50 тыс. Поскольку облагаются только доходы, превышающие 60 тыс., налог ему уплачивать не придется.

Если распределить деньги по нескольким счетам, налог все равно придется уплачивать?

Если у гражданина окажутся несколько вкладов и депозитов в разных кредитных организациях, для расчета налога они будут суммироваться. Поэтому обойти новые правила, просто распределив деньги по нескольким счетам в различных банках, не получится.

До 1 февраля следующего года банки будут обязаны сообщить в налоговые органы о том, какую сумму процентов они начислили по каждому вкладу. Очевидно, систематизация и накопление информации о вкладах налогоплательщика в разных кредитных учреждениях будут производиться по его ИНН. В конце года налоговый орган рассчитает сумму причитающегося налога и направит гражданину налоговое уведомление с расчетом налога и реквизитами для его уплаты. Такой порядок не будет отличаться от действующей процедуры ежегодной рассылки налоговых уведомлений по транспортному налогу и налогу на имущество физических лиц, которые оплачиваются до 1 декабря.

Какие доходы не будут облагаться налогом?

Банки и налоговые органы не будут интересоваться доходами по вкладам с процентной ставкой до 1% годовых включительно, т.е. от налогообложения будет освобожден минимальный процент по дебетовым картам и зарплатным проектам, а также по счетам эскроу. Счета эскроу открываются для специальных расчетов, обычно под сделки, и не являются вкладами в общепринятом их понимании.

Насколько новая инициатива окажется полезной бюджету – покажет время. Гражданам же стоит заранее планировать уплату налога на доходы по крупным вкладам и при необходимости рассматривать другие способы вложения средств. Но с большой долей вероятности окажется, что и они не безналоговые.

1 Федеральный закон от 1 апреля 2020 г. № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Читайте также: