Налог на фонды втб

Опубликовано: 24.07.2024

Как определяется налоговая база при реализации (погашении) паев?

Доходы физических лиц, полученные по операциям с ценными бумагами, в том числе с паями инвестиционных фондов, облагаются НДФЛ.

При реализации (погашении) инвестиционных паев налоговая база по НДФЛ определяется как разница между доходами, полученными от их реализации (погашения), и документально подтвержденными расходами на приобретение, реализацию и хранение паев (ст.214.1 НК РФ) с учетом соответствующих скидок/надбавок, определяемых в соответствии с законодательством РФ об инвестиционных фондах. Расчет налоговой базы осуществляется в рублях по курсу ЦБ РФ.

К указанным расходам относятся в том числе:

- сумма, уплачиваемая Управляющей компанией ПИФ в оплату инвестиционных паев;

- надбавка, уплачиваемая Управляющей компанией ПИФ при приобретении инвестиционных паев;

- скидка, уплачиваемая Управляющей компанией ПИФ при погашении инвестиционных паев;

- другие расходы, непосредственно связанные с куплей, продажей и хранением инвестиционных паев, а также расходы, связанные с оказанием услуг профессиональными участниками рынка ценных бумаг, управляющими компаниями, в рамках их профессиональной деятельности.

ВАЖНО: Налоговая база по доходам, полученным налогоплательщиком при погашении инвестиционных паев, может быть уменьшена только на сумму расходов по приобретению данных инвестиционных паев, фактически произведенных налогоплательщиком. В случае перевода денежных средств в оплату паев по заявке клиента со счета третьего лица, данные суммы не могут быть приняты в состав расходов, уменьшающих налоговую базу. В связи с этим, мы рекомендуем осуществлять оплату паев со счета лица, оформившего заявку на приобретение.

При внесении оплаты на покупку паев за несовершеннолетних детей рекомендуется производить оплату со счета, открытого на имя ребенка, или указывать в платежном поручении ФИО ребенка с пометкой, что платеж осуществлен от его имени. В противном случае у Управляющей компании не будет оснований для принятия данных расходов в уменьшение налоговой базы ребенка.

В случае, если инвестиционные паи были приобретены налогоплательщиком не через Управляющую компанию, Клиент должен предоставить в Управляющую компанию документы, подтверждающие фактические расходы на приобретение паев. В случае отсутствия указанных документов с Клиента будет удержан налог со всей суммы дохода, полученного при погашении паев.

При выплате дохода более одного раза в течение налогового периода (календарного года), расчет финансового результата и исчисление суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При получении Клиентом промежуточной выплаты дохода от доверительного управления имуществом, составляющим ПИФ (инвестиционного дохода), НДФЛ исчисляется и удерживается Управляющей компанией непосредственно при фактической выплате дохода.

Доход, полученный при реализации (погашении) паев, в том числе при частичном погашении, не сальдируется с промежуточным (инвестиционным) доходом.

В случае, если Клиент также получает доход в рамках Договора Доверительного управления с АО ВТБ Капитал Управление Активами, при расчете НДФЛ по итогам налогового периода Управляющая компания будет сальдировать доходы/убытки, полученные по операциям с паями, с доходами/убытками, полученными в рамках Договора Доверительного управления. Сальдирование производится Управляющей компанией только в рамках налогового периода (календарного года).

Если по итогам налогового периода, после проведения сальдирования на стороне Управляющей компании, у Клиента сохраняется сумма убытка, такой убыток может быть учтен Клиентом против доходов, полученных им от других управляющих компаний/брокеров (самостоятельно, путем подачи налоговой декларации 3-НДФЛ). Убыток по обращающимся ценным бумагам может быть перенесен на будущие периоды. Более подробную информацию смотрите в разделе «Как перенести убытки на будущие периоды?»

Согласно п. 17.2 ст. 217 НК РФ не подлежат налогообложению доходы от реализации (погашения) следующих инвестиционных паев при условии, что на дату реализации (погашения) таких паев они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более одного года (паи должны быть приобретены налогоплательщиком начиная с 01.01.2011 и реализованы в период с 29.12.2015 по 31.12.2022):

- инвестиционные паи, относящиеся к ценным бумагам, обращающимся на ОРЦБ, и в течение всего срока владения налогоплательщиком такими паями являющиеся ценными бумагами высокотехнологичного (инновационного) сектора экономики;

- инвестиционные паи, на дату их приобретения налогоплательщиком относящиеся к ценным бумагам, не обращающимся на ОРЦБ, и на дату их реализации указанным налогоплательщиком или иного выбытия (в том числе погашения) у указанного налогоплательщика относящиеся к ценным бумагам, обращающимся на ОРЦБ и являющимся ценными бумагами высокотехнологичного (инновационного) сектора экономики.

Все права защищены © 2021

Продолжая использовать наш сайт, Вы даете согласие АО ВТБ Капитал Управление активами на обработку файлов cookie и пользовательских данных с использованием интернет-сервисов Google Analytics, Яндекс.Метрика, Google AdWords и Яндекс.Директ: сведения о местоположении устройства пользователя; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки на сайте нажимает пользователь; IP-адрес устройства, в целях функционирования сайта, проведения ретаргетинга и ремаркетинга и проведения аналитических исследований. С файлами cookie и пользовательскими данными будут совершаться следующие действия: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (доступ), блокирование, удаление, уничтожение. Если Вы не хотите, чтобы Ваши данные обрабатывались, покиньте сайт.

Узнать больше

Инвестпривет, друзья! Похоже, что биржевые ПИФы – это новый тренд. Первым на рынке появились БПИФы от Сбербанка, затем – от Альфа-Капитала, и вот недавно новым БПИФом разродился ВТБ Капитал. Имя новому БПИФу – Российские корпоративные облигации смарт бета, тикер – VTBB. Новый инструмент, как и все БПИФы, находится между классическим ПИФом и ETF, поэтому его можно именовать как БПИФ VTBB, так и ETF VTBB, но первый вариант всё-таки правильнее. Рассмотрим далее, чем это за фонд, какие облигации входят в состав его активов, каковая доходность и отличительные особенности от конкурентов.

Общая информация о ETF VTBB

Новый БПИФ (или ETF) от ВТБ VTBB следует за индексом корпоративных облигаций Мосбиржи RUCBITR. Данный индекс является индикатором рынка российского корпоративного долга. В состав индекса входят бумаги таких компаний, как Сбербанк, ВТБ, Мосбиржа, Газпром, Норникель, Новатэк, Лукойл, Роснефть и т.д. Набор серьезный. Как указано в описании индекса, в него входят наиболее ликвидные облигации с дюрацией от 1 года. Сейчас в нем 86 позиций.

Индекс пересматривается раз в квартал, следовательно, и состав активов БПИФа VTBB будет пересматриваться с такой же частотой.

Биржевой паевой инвестиционный фонд VTBB запущен 21 февраля 2019 года. Управляющая компания – АО ВТБ Капитал Управление активами, она же является основным маркет-мейкером (т.е. обеспечивает ликвидность паев на бирже). Специализированным депозитарием (хранилищем) паев фонда является тоже подразделение ВТБ. Ведение реестра держателей также возложено на «дочку» банка – АО ВТБ Регистратор. При этом аудитором выступает сторонняя фирма – «Мариллион».

Паи БПИФа «ВТБ – Российские корпоративные облигации смарт бета» торгуются на Мосбирже с тикером VTBB и ISIN-кодом RU000A1002S8. К покупке предлагается 1 лот, в котором находится 1 пай фонда.

Кстати, важно понимать, что «Смарт бета» в названии БПИФа VTBB – это не просто красивые слова. На самом деле Смарт Бета – это такая новомодная инвестиционная стратегия (ну как новомодная – она была разработана в качестве ответа кризису 2008-го года, но пользоваться популярностью стала только сейчас, после известных событий 2014-го).

Как устроен стандартный индекс? В него включаются определенные бумаги, но объем каждой не пропорционален. Чем лучше (надежней, доходней и т.д.) бумага, тем больший объем ей придается. Например, в индексе S&P 500 более 45% занимают 50 крупнейших компаний. В Мосбирже аналогично – 10 самых крупных эмитентов это половина индекса.

ETF Смарт Бета призваны устранить этот перекос. Управляющие имеют право (обратите внимание – имеют право, но не обязательно делают это!) совершить ребалансировку активов, чтобы в данный момент в фонде было больше бумаг, отвечающих теперешнему положению на рынке. Например, если штормит условный Газпром, то фонд Смарт Бета либо снизит в него вложения, чтобы минимизировать риски, либо, напротив, «дольется», чтобы получить большую прибыль.

Следовательно, управляющие БПИФа VTBB могут каким-то образом скорректировать объем активов – естественно, оставаясь в границах дозволенного. Допустимое отклонение – не более 5%.

Условия инвестирования в VTBB

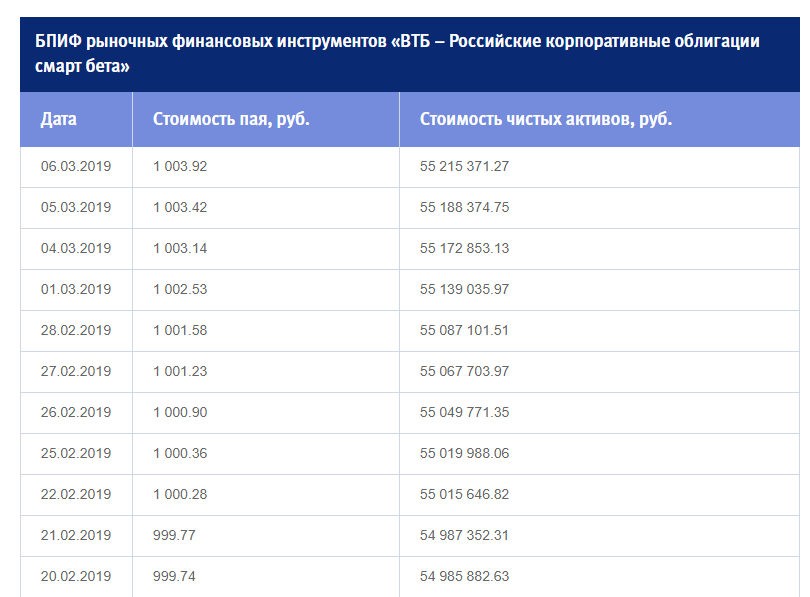

Как я уже писал, минимальный объем к покупке – 1 лот, который равен 1 паю. Начальная стоимость пая – 1000 рублей, но со временем она будет расти в зависимости от успехов индекса и работы управляющих. По состоянию на 6 марта 2019 года цена пая составляла 1003,92 рубля.

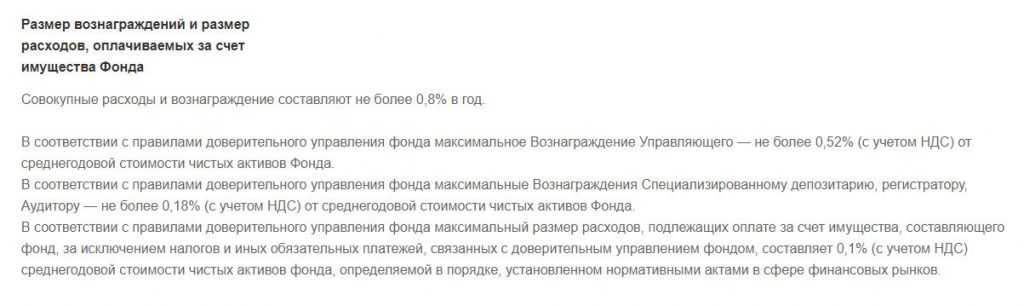

Размер комиссии за управление по уверениям управляющих составит не более 0,8% от стоимости чистых активов в год. Комиссия, как и во всех ETF, уже заложена в цену пая, инвесторам не придется ничего платить дополнительно.

Полученные купоны не выплачиваются пайщикам, а реинвестируются, т.е. за счет этого цена пая должна расти.

Доходность VTBB

Фонд отработал еще очень маленькое время, чтобы уверенно что-то говорить о доходности. Однако можно сделать ряд предположений, исходя из динамики индекса и входящих в состав БПИФа активов.

Так, индекс RUCBITR растет достаточно споро. Большая просадка, что видна на графике – это реакция на летние санкции.

А так в принципе индекс показывает хорошую динамику. За прошлый год вырос на 3,5% – но это последствия санкций. В среднем рост составляет 8,5% в год. Это выше, чем по облигациям федерального займа и тем более депозитам.

Но значительную часть прибыли будет съедать комиссия управляющих. Плюс осторожных инвесторов может отпугнуть тот факт, что управляющие могут достаточно серьезно отходить от следования структуре индекса, и тут от ошибок не застрахован никто.

Но в среднем на 7-8% в год, я думаю, можно рассчитывать. Еще раз повторю: это не прогноз, а предположение. Как будет в реальности – увидим.

Где можно купить паи фонда

Покупка паев VTBB производится на Мосбирже. Вам нужен любой брокер, который предоставляет к ней доступ. Для покупки заведите на счет нужно количество средств, исходя из текущей цены пая. Затем отдайте распоряжение через QUIK или другое программное обеспечение либо по телефону.

Продажа осуществляется аналогично.

Налоги

Учтите, что если вы продержали паи фонда VTBB в собственности меньше 3 лет, то с положительной разницы между покупкой и продажей придется заплатить НДФЛ. Брокер сам рассчитает размер налога исходя из текущих позиций и перечислит деньги в бюджет.

Если же владеть паями больше 3 лет, то можно заявить о налоговом вычете – 3 млн рублей за каждый год владения, т.е. на 9 млн рублей. Думаю, этого хватит 🙂

БПИФ VTBB можно купить на ИИС. В таком случае можно либо вернуть 13% от вложенных на счет средств, но при этом НДФЛ с дохода придется заплатить (правило 3-летнего инвестиционного вычета на ИИС не действует), либо заявить о вычете типа Б – т.е. не платить налог с дохода.

Итоги и сравнения

В чем плюсы БПИФа VTBB:

- большая диверсификация средств (более 60 эмитентов);

- гибкая система управления – трейдеры могут слегка скорректировать состав активов, чтобы заработать больше или снизить риски;

- сравнительно небольшая комиссия – 0,8% (у ближайшего аналога – ETF от FinEx FXRB комиссия составляет 0,95%, и то там еврооблигации, а не корпоративные облигации, т.е. есть валютный риск);

- купить паи можно мгновенно на Московской бирже через любого брокера, не обязательно ВТБ;

- купоны реинвестируются, что дает дополнительный импульс к росту цены пая;

- можно получить налоговые вычеты.

- непрозрачная система управления – непонятно, чем будут руководствоваться трейдеры при перетасовке активов;

- не афишируется конкретный состав активов и их соотношение (формально туда можно напихать всё, что угодно аудитор разрешит);

- доходность снижается комиссиями;

- есть неторговые риски – те же санкции.

Также нужно учесть, что помимо комиссии за управление надо будет уплатить комиссию брокеру за куплю-продажу актива. В итоге может оказаться, что собрать собственный портфель из ликвидных облигаций российских компаний проще и выгоднее – комиссию за покупку придется заплатить только один раз, а не делиться каждый год частью доходности с управляющим. Тем более, если вы планируете покупать облигации, чтобы держать их до погашения.

Но в любом случае у ETF VTBB от ВТБ пока нет аналогов. Ни один другой ETF или БПИФ не предлагает вкладывать в российский корпоративный долговой рынок (правда, если фонды на индексы еврооблигаций, но это немного другое). Для пассивной части портфеля подойдет – особенно, если инвестор не хочет возиться с выбором каждой отдельной облигации. Удачи, и да пребудут с вами деньги!

Перечень российских биржевых паевых инвестиционных фондов (БПИФ) и основных характеристик этих фондов.

Сегодня на Московской бирже можно выбирать из 39 БПИФ различных категорий, и покупать их в различных валютах.

Сортируемая таблица

Наименование фонда

Тикер

Тип актива

Валюта базового актива

Валюта торгов

Управляющая компания

Индекс

TER

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

Сбербанк Управление Активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

ВТБ Капитал Управление активами

Активно управляемый фонд

Активно управляемый фонд

Газпромбанк Управление активами

Газпромбанк Управление активами

Tinkoff all-weather index RUB

Пояснения к таблице

Валюта базового актива - валюта, в которой управляющая компания покупает основной актив фонда (например, акции).

Валюта торгов - валюта, в которой происходят торги на Московской бирже. Иногда торги происходят сразу в нескольких валютах (например, рубли и доллары США)

Индекс - биржевой индекс, которому следует БПИФ. Иногда фонд следует индексу через покупку зарубежного ETF. В таком случае это указывается дополнительно. Так же БПИФ может быть активно управляемым фондом. В таком случае он не следует биржевому индексу

TER - Total Expense Ratio или полные издержки. TER включает: вознаграждение УК, вознаграждение депозитария и прочие расходы. TER не включает в себя: комиссию брокера, возможные потери на спреде, налоги

Суммарные издержки - мы обозначили под этим термином TER БПИФ + TER ETF, если управляющая компания следует индексу через покупку зарубежного ETF

Лидерами по выпуску новых БПИФ являются Сбербанк и ВТБ. На сегодняшний день у ВТБ запущено 8 биржевых фондов, у Сбербанка - 5.

Самым популярным (судя по быстро растущему размеру СЧА) является БПИФ Сбербанка на Индекс Мосбиржи государственных облигаций (ОФЗ) – SBGB. За ним - SBMX, следующий Индексу Московской биржи.

Преимущества и недостатки БПИФ

Достаточно недавно появились первые российские биржевые фонды или ETF. Первым российским ETF стал фонд Сбербанка Индекс МосБиржи полной доходности «брутто», SBMX. Он появился в сентябре 2018 года. На сегодняшний день на Московской бирже уже 26 биржевой ПИФов, т.е. каждый месяц появляются 1-2 новых фонда. За дело взялись практически все крупные инвестиционные компании.

История вопроса

В 2012 году в N 156-ФЗ "Об инвестиционных фондах" были внесены изменения, согласно которым вводилось понятие биржевой паевой инвестиционный фонд или БПИФ. Несмотря на это, до 2018 года ни одного фонда такого типа в России не было. Для создания не хватало решить несколько технических вопросов. Например, не хватало расчета индикативной стоимости паев (iNAV) в течение дня.

Только в 2018 году появился первый фонд нового типа - SBMX. За ним последовали аналогичные продукты от ВТБ Капитал и Альфа-Капитал.

Биржевые ПИФы стали называть «ETF по российскому праву». Многие подвергают критике этот вид инструментов. Давайте разберемся в преимуществах и недостатках БПИФов.

Преимущества

Российские индексы

После выхода на рынок БПИФ российским инвесторам стали доступны, наконец, российские индексы акций и облигаций в рублях. До этого можно было купить на Московской бирже только иностранные ETF управляющих компаний Finex и ITI, которые следовали иностранным индексам и отдельным российским индексам в валюте (индекс РТС и индексы российских еврооблигаций).

Для российских частных и институциональных инвесторов это важно. Инвестировать в российские ценные бумаги, предварительно покупая доллар, как в случае с индексом РТС, это довольно «странная» идея.

Теперь на бирже есть фонды, которые следуют индексу акций Мосбиржи, индексам корпоративных и государственных облигаций. По всей видимости, разнообразие индексных стратегий со временем будет расти.

Точность следования

Пока еще рано делать выводы, но самый «старый» из БПИФ – SBMX, которому нет даже 1 года, довольно точно следует Индексу акций Мосбиржи. Отставание составляет с точностью до сотых процента величину комиссии фонда -1,0%, при низкой ошибке следования (Tracking Error) в 0,01. У лучшего из обычных индексных ПИФов ошибка следования составляет 0,38 при ежегодном отклонении -4,6%. Подробнее об этих параметрах в нашем Обзоре индексных фондов российских акций 2020.

Доступность для госслужащих и для российских институциональных инвесторов

Все зарубежные ценные бумаги, включая ETF, по закону недоступны для государственных служащих и многими российских институциональных инвесторов (например, пенсионных фондов). БПИФ могут стать в этом случае хорошим выходом.

Налоговые преимущества

Все российские БПИФ являются Flow-through entity для ФНС. Иными словами, ПИФ (как биржевой, так и обычный) не платит налоги при покупке-продаже российских ценных бумаг и получении дивидендов и купонов. Все налоги переносятся на конечного инвестора (для инвесторов тоже есть ряд налоговых льгот). Западные ETF, которые специализируются на российских ценных бумаг платят налог, чем, вероятно, объясняется нелюбовь иностранных ETF к российским индексам.

ETF без хеджирования и синтетических активов

Западные ETF, доступные на Московской бирже, применяют в своих стратегиях варианты хеджирования и синтетическую репликацию. Это вызвано необходимостью «сгладить» колебания стоимости паев, связанные с волатильностью валют, в которых номинированы эти бумаги. Синтетическая репликация применяется обычно небольшими фондами, у которых не хватает ресурсов для физической репликации. Оба явления (хеджирование и синтетика) сопряжены с дополнительными издержками УК, более высокими комиссиями, и добавляют дополнительные риски контрагента.

В российских БПИФах пока нет ни одного фонда с хеджированием и синтетической репликацией.

Российская юрисдикция

В случае возникновения каких-либо проблем после покупки иностранных ETF, отстаивать свои интересы придется в зарубежных судах. Что по карману далеко не каждому. Кроме того, зарубежные ETF не подконтрольны российскому Центробанку.

Недостатки

Недостатки нормативной базы

Российское законодательство, регулирующее деятельность УК при формировании и управлении БПИФ далеко от совершенства. В отличие от иностранных ETF у нас разрешается использовать депозитарии, подконтрольные УК, нет возможности использовать обмен базовыми единицами между УК и маркетмейкером. Кроме того, в нормах нет каких-либо требований по поддержке ликвидности и точности следования индексу. Как, впрочем, нет и самого понятия «индексного фонда». Каждая управляющая компания свободна самостоятельно определять понятие «индексного фонда».

Высокие комиссии

Ежегодные комиссии управляющих компаний довольно высоки. Так облигационные БПИФ при комиссиях выше 0,5% сильно теряют в привлекательности. Комиссия отдельных российских БПИФ вообще поражает воображение.

В целом все комиссии ETF и БПИФ, которые можно найти на Московской бирже (включая бумаги FinEx и ITI Capital), отличаются даже не в разы, а в десятки раз от собратьев на NASDAQ и NYSE. Но растущая конкуренция среди управляющих компаний и рост объемов активов, видимо, постепенно будут двигать комиссии вниз.

Покупки западных ETF

Многие российские БПИФ, которые следуют иностранным индексам слишком «упрощают себе жизнь», просто покупая аналогичные ETF на западных площадках и не стесняясь при этом брать комиссию, которая в десятки раз превосходит оригинальные ETF.

Судя по инвестиционным стратегиям, так поступают все БПИФ на иностранные индексы кроме SBSP Сбербанка. Только этот фонд самостоятельно реплицирует индекс S&P 500 через покупку соответствующих акций.

Малая история

У всех биржевых продуктов на Московской биржи (ETF и БПИФ) довольно маленькая история обращения. Она не захватывает ни одного финансового кризиса. Пока мы не были свидетелями ликвидаций ETF или БПИФ в России. Поэтому при будущих «встрясках» могут возникать какие-то сюрпризы.

ВТБ Инвестиции позволяют быстро и просто выполнять ряд финансовых задач: покупать и продавать ценные бумаги, зарабатывать на валюте, пополнять счет и выводить деньги. Владельцы акций отличаются аналитическим мышлением, в их мыслях всегда рождаются новые стратегии и отметаются неактуальные старые. Это неудивительно, ведь нужно удержать в памяти большое количество информации о самых разных российских и иностранных корпорациях. Удивительно другое, как инвесторы часто упускают очень важный момент — предусмотренные банком налоги. Из-за такого упущения план по получению определенного дохода уже некорректен, ведь нужно помнить о том, что какая-то сумма будет списана со счета. А начинающие владельцы акций вовсе пугаются, что с их карты куда-то пропали деньги. Для того, чтобы не возникало таких неприятных ситуаций, следует знать, что в «ВТБ мои Инвестиции» налоги с дивидендов придется уплачивать.

Какие налоги предстоит уплатить от брокера ВТБ в 2021 году

Итак, за доходы, полученные от инвестирования, следует уплачивать НДФЛ. Для налоговых резидентов РФ налоговая ставка составляет 13% при доходе до 5-ти млн рублей в год. И 15% от суммы при доходе свыше. Для нерезидентов РФ комиссия составляет 30%.

Под доходом здесь подразумевается получаемый капитал при инвестировании. Например, деньги, полученные при продаже акций или с приходом дивидендов.

Сумма налога рассчитывается каждый налоговый период. В инвестициях — это один календарный год.

Сколько налогов необходимо уплатить?

Условно налоги можно поделить на два вида: 1) те, что приходится уплачивать с прибыли, 2) налог при закрытии ИИС.

Операции, которые включены в налоговую базу:

-

купля-продажа ценных бумаг, обращающихся на организованном рынке ценных бумаг; купля-продажа ценных бумаг, не обращающихся на организованном рынке; купля-продажа производных инструментов для финансирования, например, фьючерсов и опционов, обращающихся на организованном рынке ценных бумаг купля-продажа производных финансовых инструментов, не обращающихся на организованном рынке ценных бумаг ; операции РЕПО; операции, связанные с открытием или закрытием коротких позиций.

Когда брокер спишет налоги

Если инвестор получает прибыль, то брокер ВТБ обещает самостоятельно заняться расчетом налогов и списанием их с брокерского счета. Когда это происходит? Есть три условия:

-

По окончании налогового периода за прошедший год; При выплате денежных средств или выводе ценных бумаг до истечения налогового периода; При расторжении договора на брокерское обслуживание.

Однако ВТБ не всегда выполняет роль налогового агента. Важно знать, когда это задача брокера, а когда — инвестора.

Брокер сам взимает комиссию и передает её в налоговую при получении:

-

дохода от продажи ценных бумаг; дивидендов от российских компаний по акциям; дивидендов от иностранных компаний по облигациям; купонов от иностранных компаний по облигациям; прибыли от погашения облигаций (частичного и полного); доходов от погашения ПИФов.

Самостоятельно нужно заняться уплатой налогов, когда:

-

получены дивиденды от зарубежных компаний; получены от зарубежных эмитентов купоны по облигациям; получен доход от погашения облигация на счет иностранных компаний; получена прибыль от продажи валюты; ВТБ не смог удержать налог в конце года, поскольку на ЛС инвестора не хватило для этого денежных средств.

Сделать это несложно: нужно зайти на сайт ФНС, например, через Госуслуги -> войти в личный кабинет -> перейти на вкладку «жизненные ситуации» -> далее нажать «Подать декларацию 3-НДФЛ» -> открыть раздел «заполнить онлайн».

Если по каким-то причинам отчитаться по налогам онлайн не получается, можно обратиться в налоговую по прописке. Для того, чтобы процесс прошел быстрее, приходите с уже заполненным бланком 3-НДФЛ.

Как посмотреть налоги с дивидендов в личном кабинете ВТБ

Для получения данной информации, стоит зайти в личный кабинет брокера в ВТБ.

Простая инструкция, которая поможет узнать, сколько брокеру нужно уплатить:

- Заходим в свой личный кабинет.

- Переходим по вкладке «Отчёты» и в левом нижнем углу находим надпись «Налоги», здесь следует нажать «Запрос отчёта».

![Запрос отчета]()

- В открывшемся окне ищем пункт «Тип отчёта», где нужно выбрать «Подоходный налог».

![Подоходный налог]()

- Нажимаем «подать поручение».

- Открывается вот такое окошко:

![Окошко]()

Здесь выбираем необходимый период, клиента, пункт «подоходный налог». Далее сохраняем выбранные данные

Когда брокер ВТБ спишет налоги?

Сумма налога рассчитывается каждый налоговый период. В инвестициях — это один календарный год.

Через несколько минут после сохранения данных появится отчет:

Открываем отчет и просматриваем. Там вы найдете информацию по:

-

доходам расходам транзакционным расходом общему результату налогооблагаемой базой

Для тех, кому пользоваться сайтом на персональном компьютере по тем или иным причинам кажется неудобным, можно посмотреть информацию о налогах в мобильном приложении «Мои инвестиции».

Таким образом, инвестирующим клиентам ВТБ следует знать о налоговой системе своего банка. Налоги списываются по ряду причин, в том числе в случае получения дивидендов. Чаще всего брокер выполняет всю работу за вас: сам рассчитывает процесс денежного взимания, сам перенаправляет деньги в налоговую. Однако в некоторых ситуациях, инвестору придется сделать это самому.

Для просмотра информации о ваших налогах или для их уплаты, удобно будет воспользоваться представленными выше инструкциями со скриншотами. Также помните, что ВТБ устроил льготы для своих клиентов, инвестирующих больше 1 года, 3 или 5 лет. Получайте прибыль и не переживайте: ВТБ Инвестиции налог на дивиденды иностранных компаний и российских корпораций возьмет на себя, сам займется перерасчетом и при необходимости напомнит о задолженности.

Видеообзор

Обзор посвящен рассмотрению биржевого паевого фонда VTBA. Данный инструмент является относительно новым для российских инвесторов. Понимание принципов формирования и работы, показателей доходности позволит принять грамотное решение о покупке или продаже актива.

Краткое содержание статьи

VTBA — что это?

Компания VTBA представляет собой российский паевый инвестиционный фонд банка ВТБ. Торгуется на Московской бирже с середины 2019 года. Приобретение соответствующих активов позволяет инвестировать в акции крупнейших американских компаний.

| Тикер | VTBA |

| ISIN-код | RU000A100E21 |

| Эмитент | АО «ВТБ Капитал» |

| Во что инвестирует БПИФ | американские компании |

| Дата формирования | 20.06.2019 |

| Отслеживаемый индекс | ETF ISHARES CORE S&P 500 |

| Вид ценных бумаг | паи биржевого ПИФа |

| Комиссия УК | 0,81% |

| Уровень листинга на Мосбирже | 1 |

| Размер 1 лота | 1 |

| Дивиденды | реинвестируются |

| Налогообложение | При продаже ценных бумаг в размере 13% от полученной прибыли |

Что входит в состав фонда?

Состав БПИФ формируется исходя из структуры фондового индекса S&P500. Фонд состоит исключительно из ETF ISHARES CORE S&P 500.

Портфель включает в себя крупнейшие американские компании по показателю капитализации. Наибольшая доля приходится на предприятия следующих отраслей:

- IT-сектор – 26,38%;

- здравоохранение и медицина – 13,18%;

- потребительский сектор – 12,68%;

- связь и телекоммуникации – 11,67%;

- финансы – 9,51%.

![]()

На конец декабря 2020 года крупнейшими эмитентами, входящими в портфель, являются Apple, Microsoft и Amazon.

Дивидендная политика

Согласно действующей политике биржевого фонда, поступающие дивиденды реинвестируются. Денежные средства направляются компанией на приобретение новых активов. Чем качественнее состав ETF, тем выше стоимость паев. В дальнейшем участник может заработать за счет разницы курса.

При продаже акции по более высокой стоимости инвестору потребуется уплатить налог в размер 13% от суммы прироста. Владение паями более трех лет освобождает от налогообложения в пределах 3 млн. рублей.

Онлайн-график котировок

Поскольку фонд VTBA котируется на Московской бирже, отслеживать актуальный график стоимости акций можно на официальном сайте – moex.com. В режиме реального времени текущий курс также отображается на специализированных финансовых платформах. Примеры подобных авторитетных сервисов представлены далее:

- com;

- БКС Мир инвестиций;

- ФИНАМ.

Доходность инвестиций

С момента появления акций на Московской бирже стоимость ETF возросла более чем на 47%. Управляющая компания стабильно демонстрирует положительную динамику. Однако при сопоставлении доходности с бенчмарком можно отметить отставание на 1,1% при учете комиссий УК.

Согласно текущим прогнозам, сохранится тенденция роста стоимости активов. При этом возможны случаи падения курса – подобно событиям марта 2020 года. Однако даже в период пандемии фонду удалось восстановиться за пару месяцев.

Плюсы и минусы

Среди ключевых преимуществ биржевого фонда VTBA стоит отметить:

- простота приобретение – инвестировать можно в российской валюте через брокеров без необходимости получения лицензии профессионального участника;

- доступность – один пай фонда позволяет вложиться в прогрессивные компании по относительно низкой стоимости;

- перспективность – американский рынок стабильно входит в перечень лидеров по показателям роста;

- высокая диверсификация – снижение рисков за счет включения в портфель активов предприятий различных отраслей.

Основной недостаток – дороговизна обслуживания. За управление денежными средствами взимается комиссия в 0,81. Однако ранее плата была выше – 0,9%, тариф снизился на 10% в ноябре текущего года. При этом компания не самостоятельно изучает состав и пропорции базисного индекса – дублирует решениях американского фонда ISHARES CORE S&P 500, который в свою очередь взимает плату в 0,04%.

Значительно ниже комиссия также в других фондах банка. Например, в ВТБ Ликвидность составляет всего 0,4%.

Где и как купить ценные бумаги?

Для инвестирования в ETF VTBA потребуется открыть ИИС через российского брокера, который позволяет приобрести соответствующий актив. После регистрации брокерского счета необходимо открыть специализированную программу – торговую площадку QUIK или мобильное приложение посредника для купли-продажи ценных бумаг. После чего:

- Пополните персональный счет.

- Введите в поисковой строке тикер или ISIN.

- Перейдите к нужному инвестиционному продукту.

- Нажать на ссылку «Купить».

- Указать необходимое количество лотов.

- Подтвердить финансовую операцию.

На сегодняшний день к перечню авторитетных брокеров можно отнести ВТБ, ФИНАМ, БКС, Открытие, Сбербанк, Тинькофф Банк, АЛЬФА-Банк.

Аналоги

По составу на Московской бирже присутствует два аналога ETF VTBA – FXUS и SBSP. При подробном изучении описания фондов можно выделить определенные преимущества альтернатив. Компании самостоятельно формируют собственный портфель, опираясь непосредственно на биржевые индексы. Данный факт положительно сказывается на доходности – прирост Сбербанка и FinEx примерно на 2-3% выше, чем ВТБ.

Однако в сравнении с аналогами ВТБ имеет более низкую комиссию:

- VTBA – 0,81%;

- FXUS – 0,9%;

- SBSP – 1%.

Однозначно ответить на вопрос, что лучше приобретать, на данный момент сложно. Поскольку ETF VTBA присутствует на бирже чуть больше одного года. При этом анализ текущих показателей позволяет судить о возможных перспективах дальнейшего роста.

Читайте также: