Налог на добычу полезных ископаемых презентация

Опубликовано: 18.05.2024

№ слайда 1

Налогообложение природопользования Доц. Каширина М.В. Цель дисциплины – дать специальные знания в области системы налогообложения природопользования. Задачи: изучить налоговое законодательство РФ в области приропользования; привить практические навыки, исчисления и взимания налогов, платежей и сборов, уплачиваемых при природопользовании; выявить проблемы и рассмотреть направления совершенствования налогообложения природопользования и др.

№ слайда 2

Плательщики налога. Объект налогообложения. Налоговая база. Налоговый период. Ставки налога. Порядок исчисления и уплаты налога.

№ слайда 3

№ слайда 4

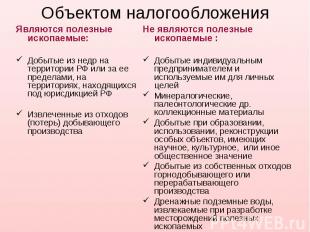

Объектом налогообложения Являются полезные ископаемые: Добытые из недр на территории РФ или за ее пределами, на территориях, находящихся под юрисдикцией РФ Извлеченные из отходов (потерь) добывающего производства

№ слайда 5

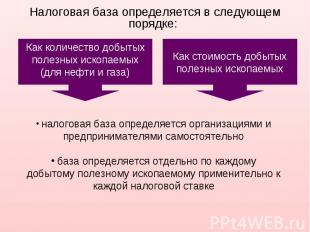

Налоговая база определяется в следующем порядке:

№ слайда 6

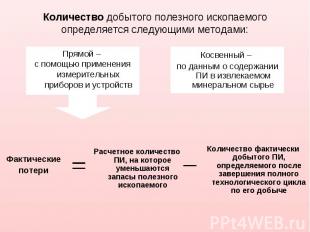

Количество добытого полезного ископаемого определяется следующими методами:

№ слайда 7

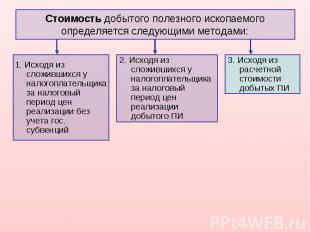

Стоимость добытого полезного ископаемого определяется следующими методами:

№ слайда 8

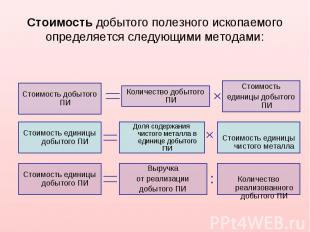

Стоимость добытого полезного ископаемого определяется следующими методами:

№ слайда 9

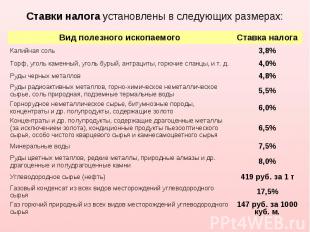

Ставки налога установлены в следующих размерах: Ставки налога установлены в следующих размерах:

№ слайда 10

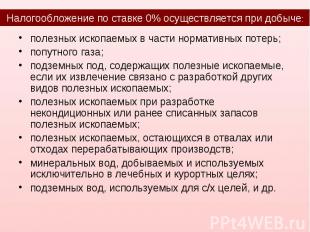

Налогообложение по ставке 0% осуществляется при добыче: полезных ископаемых в части нормативных потерь; попутного газа; подземных под, содержащих полезные ископаемые, если их извлечение связано с разработкой других видов полезных ископаемых; полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых; полезных ископаемых, остающихся в отвалах или отходах перерабатывающих производств; минеральных вод, добываемых и используемых исключительно в лечебных и курортных целях; подземных вод, используемых для с/х целей, и др.

№ слайда 11

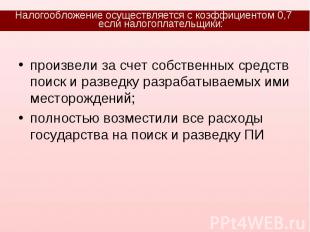

Налогообложение осуществляется с коэффициентом 0,7 если налогоплательщики: произвели за счет собственных средств поиск и разведку разрабатываемых ими месторождений; полностью возместили все расходы государства на поиск и разведку ПИ

№ слайда 12

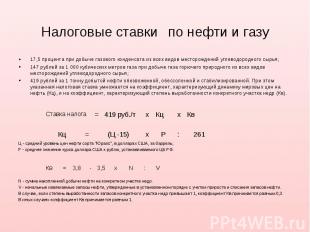

Налоговые ставки по нефти и газу 17,5 процента при добыче газового конденсата из всех видов месторождений углеводородного сырья; 147 рублей за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья; 419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), и на коэффициент, характеризующий степень выработанности конкретного участка недр (Кв). Ц - средний уровень цен нефти сорта "Юралс", в долларах США, за баррель; Р - среднее значение курса доллара США к рублю, устанавливаемого ЦБ РФ. N - сумма накопленной добычи нефти на конкретном участке недр. V - начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти. В случае, если степень выработанности запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным 0,3. В иных случаях коэффициент Кв принимается равным 1.

№ слайда 13

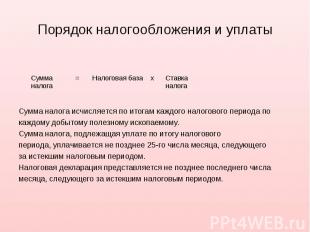

Порядок налогообложения и уплаты Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

№ слайда 14

Описание презентации по отдельным слайдам:

Налог на добычу полезных ископаемых

Организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами ПЛАТЕЛЬЩИКИ

Постановка на учет осуществляется в течение 30 календарных дней с момента государственной регистрации лицензии на пользование участком недр — по месту нахождения участка, на территории соответствующего субъекта РФ. В случае нахождения участка недр не на территории РФ — постановка на учет производится по местонахождению организации (либо физического лица) — пользователя.

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ -полезные ископаемые, добытые из недр на территории РФ; -полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию; -полезные ископаемые, добытые за пределами территории РФ.

общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления; добытые минералогические, палеонтологические и другие коллекционные материалы; полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение; полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке. НЕ ЯВЛЯЮТСЯ ОБЪЕКТАМИ

Ставки налога на добычу полезных ископаемых установлены в статье 342 НК РФ. Главой 26 Налогового кодекса установлены следующие виды налоговых ставок: Адвалорные ставки (в процентах) – применяются в отношении налоговой базы, определяемой как стоимость добытого полезного ископаемого. Специфические ставки (в рублях за тонну) – применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого. Ставки

Льготная налоговая ставка 0 процентов (0 рублей) применяется при добыче: полезных ископаемых в части нормативных потерь; попутного газа; подземных вод, содержащих полезные ископаемые, извлечение которых связано с разработкой других видов полезных ископаемых, и извлекаемых при разработке месторождений полезных ископаемых, а также при строительстве и эксплуатации подземных сооружений; минеральных вод, используемых налогоплательщиком исключительно в лечебных и курортных целях без их непосредственной реализации; подземных вод, используемых налогоплательщиком исключительно в сельскохозяйственных целях; полезных ископаемых, которые добыты из вскрышных и вмещающих (разубоживающих) пород, отходов горнодобывающего и связанных с ним перерабатывающих производств в пределах нормативов содержания полезных ископаемых в указанных породах и отходах.

Определен в НК РФ как календарный месяц. НАЛОГОВЫЙ ПЕРИОД

В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия - стандарту организации. ВИДЫ ДОБЫТОГО ПОЛЕЗНОГО ИСКОПАЕМОГО

Видами добытого полезного ископаемого являются: горючие сланцы; уголь (антрацит и пр.); торф; углеводородное сырье (включая нефть, газ, газовый конденсат, метан); товарные руды черных, цветных и редких металлов; многокомпонентные комплексные руды; полезные компоненты многокомпонентной комплексной руды, извлекаемые при дальнейшей переработке; горно-химическое неметаллическое сырье (апатит-нефелиновые и фосфоритовые руды, калийные, магниевые и каменные соли, борные руды, сульфат натрия, сера, бариты, асбест, йод, бром, плавиковый шпат, краски земляные (минеральные пигменты), карбонатные породы и другие); горнорудное неметаллическое сырье (абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, кварц-полешпатовое и кремнистое сырье, стекольные пески, графит природный, тальк (стеатит), магнезит, талько-магнезит, пирофиллит, слюда-осковит, слюда-флогопит, вермикулит, глины огнеупорные для производства буровых растворов и сорбенты, другие); битуминозные породы; сырье редких металлов (рассеянных элементов) - в частности, индий, кадмий, теллур, таллий, галлий;

Налоговой базой является: количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата (за исключением добытых на новых морских месторождениях углеводородного сырья), угля, а также многокомпонентных комплексных руд, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края; стоимость добытых полезных ископаемых – при добыче других полезных ископаемых, а также при добыче нефти, природного газа, газового конденсата на новых морских месторождениях углеводородного сырья. НАЛОГОВАЯ БАЗА

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого. Стоимость добытых полезных ископаемых определяется следующими способами: исходя из сложившихся цен реализации добытых полезных ископаемых; исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью; исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.

Презентация была опубликована 7 лет назад пользователемМаксим Садаков

Похожие презентации

Презентация на тему: " Тема 3. Налог на добычу полезных ископаемых Регламентируется гл. 26 НК РФ." — Транскрипт:

1 Тема 3. Налог на добычу полезных ископаемых Регламентируется гл. 26 НК РФ

2 Плательщики налога на добычу полезных ископаемых. Плательщик налога на добычу полезных ископаемых-лицо, которое ведет добычу полезных ископаемых на территории РФ или лицо континентального шельфа и имеет лицензию на такую деятельность.

3 Сведения, содержащиеся в перечне обязательных реквизитов, которые должна содержать лицензия: О самой организации О государственном органе, который выдал лицензию О границах выделенного земельного отвода или акватории О цели и способах работ О сроке действия лицензии и сроке начала работ О праве собственности на геологическую информацию, полученную в ходе работ.

4 Передать право на добычу полезных ископаемых, а вместе с тем и обязанность по уплате налога можно в тех случаях, когда организация-недропользователь: Меняет свою организационно-правовую форму Реорганизуется, сливаясь с другим юридическим лицом или выделяя новое юридическое лицо Ликвидируется, потому что присоединяется к другому юридическому лицу Учреждает новое юридическое лицо Приобретена другой организацией после того, как сама была признана банкротом.

5 Какие полезные ископаемые облагаются налогом: Антрацит, каменный уголь, бурый уголь и горючие сланцы. Торф. Нефть, газ, газоконденсат. Руды черных и цветных металлов, редких металлов, комплексные руды. Горно-химическое и неметаллическое сырье. Битуминозные породы. Индий, таллий, галлий, теллур. Природные алмазы, изумруд, рубин, сапфир, янтарь и другие камни.

6 Оценка количества добытых полезных ископаемых

7 Метод выбранный налогоплательщиком должен быть закреплен в Учетной политике. При этом следует иметь ввиду, что выбранный метод можно поменять лишь в том случае если изменится технический проект разработки месторождения или технология добычи полезного ископаемого.

8 Прямой метод. При нем используются измерительные приборы. Общее количество добытого полезного ископаемого складывается из количества полезного ископаемого, добытого из недр и количества потерь при добыче. Фактические потери – это разница между расчетным количеством полезного ископаемого, на которое уменьшаются запасы месторождения, и фактически добытым ископаемым.

9 Также потерями считаются полезные ископаемые добытые и направленные в породные отвалы, оставленные на складах, пунктах погрузки и первичной обработки. А при добычи нефти и газа – это еще и потери при технологической обработке нефти и газа. Фактические потери нужно учитывать отдельно о нормативных, т.к. фактические потери больше утвержденных нормативов.

10 Косвенный метод Налогоплательщик имеет право применять этот метод лишь в том случае, если нельзя просто измерить количество полезных ископаемых. В этих случаях количество добытых полезных ископаемых определяется исходя их удельного содержания ископаемого в минеральном сырье. Чтобы определить налоговую базу количество добытого полезного ископаемого умножаю на стоимость его единицы.

11 Оценка стоимости добытых полезных ископаемых: Метод фактических цен Метод расчетной стоимости

12 Используя метод фактических цен, организация оценивает стоимость исходя из цен, по которым она продавала сырье в течение налогового периода. Это значит что учитывается выручка, которая получена от реализации полезного ископаемого. Иногда добывающие предприятия получают субвенции из бюджета, таким образом государство возмещает разницу между оптовой ценой и фактической стоимостью.

13 Чтобы оценить стоимость полезного ископаемого из выручки исключают субвенции, НДС, акцизы и расходы по доставке. Метод расчетной стоимости Если у предприятия нет выручки от реализации, то в этом случае стоимость полезного ископаемого считается равной его расчетной стоимости.

14 Расчетная стоимость – это прямые и косвенные расходы, которые учитываются при налогообложении прибыли. При этом к прямым расходам относятся: -Материальные расходы; -Расходы на оплату труда; -Суммы амортизации ОС; -Затраты на ремонт ОС; -Финансовые вложения на освоения природных ресурсов; -Прочие расходы.

15 Косвенные расходы относящиеся к добыче полезных ископаемых также включаются в их стоимость, При чем пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых в общей сумме прямых расходов. Ставки налога устанавливаются ст. 342 НК РФ. Понижающий коэффициент 0,7 налогоплательщик получает в том случае, если он ведет поиск и разведку месторождения за счет собственных средств или возместил все расходы государства на поисково-разведочный этап.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Презентацию на тему "НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ И ЗАДАЧИ" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 18 слайд(ов).

Слайды презентации

Доц. Каширина М.В. Цель дисциплины – дать специальные знания в области системы налогообложения природопользования. Задачи: изучить налоговое законодательство РФ в области приропользования; привить практические навыки, исчисления и взимания налогов, платежей и сборов, уплачиваемых при природопользовании; выявить проблемы и рассмотреть направления совершенствования налогообложения природопользования и др.

Плательщики налога. Объект налогообложения. Налоговая база. Налоговый период. Ставки налога. Порядок исчисления и уплаты налога.

ТЕМА. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Налогоплательщики должны встать на учет в налоговых органах

Организации и индивидуальные предприниматели, являющиеся пользователями недр в соответствии с законодательством России

По месту нахождения предоставленного в пользование участка недр

По месту нахождения организации или месту жительства предпринимателя

Являются полезные ископаемые: Добытые из недр на территории РФ или за ее пределами, на территориях, находящихся под юрисдикцией РФ Извлеченные из отходов (потерь) добывающего производства

Не являются полезные ископаемые : Добытые индивидуальным предпринимателем и используемые им для личных целей Минералогические, палеонтологические др. коллекционные материалы Добытые при образовании, использовании, реконструкции особых объектов, имеющих научное, культурное, или иное общественное значение Добытые из собственных отходов горнодобывающего или перерабатывающего производства Дренажные подземные воды, извлекаемые при разработке месторождений полезных ископаемых

Налоговая база определяется в следующем порядке:

Как количество добытых полезных ископаемых (для нефти и газа)

Как стоимость добытых полезных ископаемых

налоговая база определяется организациями и предпринимателями самостоятельно база определяется отдельно по каждому добытому полезному ископаемому применительно к каждой налоговой ставке

Количество добытого полезного ископаемого определяется следующими методами:

Косвенный – по данным о содержании ПИ в извлекаемом минеральном сырье

Прямой – с помощью применения измерительных приборов и устройств

Расчетное количество ПИ, на которое уменьшаются запасы полезного ископаемого

Количество фактически добытого ПИ, определяемого после завершения полного технологического цикла по его добыче

Стоимость добытого полезного ископаемого определяется следующими методами:

1. Исходя из сложившихся у налогоплательщика за налоговый период цен реализации без учета гос. субвенций

2. Исходя из сложившихся у налогоплательщика за налоговый период цен реализации добытого ПИ

3. Исходя из расчетной стоимости добытых ПИ

Стоимость добытого ПИ

Количество добытого ПИ

Стоимость единицы добытого ПИ

Выручка от реализации добытого ПИ

Количество реализованного добытого ПИ

Доля содержания чистого металла в единице добытого ПИ

Стоимость единицы чистого металла

Ставки налога установлены в следующих размерах:

Налогообложение по ставке 0% осуществляется при добыче:

полезных ископаемых в части нормативных потерь; попутного газа; подземных под, содержащих полезные ископаемые, если их извлечение связано с разработкой других видов полезных ископаемых; полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых; полезных ископаемых, остающихся в отвалах или отходах перерабатывающих производств; минеральных вод, добываемых и используемых исключительно в лечебных и курортных целях; подземных вод, используемых для с/х целей, и др.

Налогообложение осуществляется с коэффициентом 0,7 если налогоплательщики:

произвели за счет собственных средств поиск и разведку разрабатываемых ими месторождений; полностью возместили все расходы государства на поиск и разведку ПИ

Налоговые ставки по нефти и газу

17,5 процента при добыче газового конденсата из всех видов месторождений углеводородного сырья; 147 рублей за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья; 419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), и на коэффициент, характеризующий степень выработанности конкретного участка недр (Кв). Ц - средний уровень цен нефти сорта "Юралс", в долларах США, за баррель; Р - среднее значение курса доллара США к рублю, устанавливаемого ЦБ РФ. N - сумма накопленной добычи нефти на конкретном участке недр. V - начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти. В случае, если степень выработанности запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным 0,3. В иных случаях коэффициент Кв принимается равным 1.

Порядок налогообложения и уплаты

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

В налоговом периоде организация добыла 900 т каменного угля и реализовала 500 т добытого угля на сторону: - 300 т на внутреннем рынке по цене 800 руб. за тонну с учетом НДС; - 50 т на внутреннем рынке по цене 820 руб. за тонну с учетом НДС; - 110 т на внешнем рынке по цене 35 долл. США за тонну. Курс ЦБ РФ на дату определения цены сделки (на дату отгрузки) составлял 35,8 руб. за один долл. США; - 40 т на внешнем рынке по цене 37 долл. США за тонну. Курс ЦБ РФ на дату определения цены сделки составлял 35,6 руб. за один долл. США. Организацией 8 тонн из добытого угля было использовано в котельной для отопления производственных помещений организации. Ставка налога на добычу полезных ископаемых по каменному углю составляет 4%. Определите сумму налога на добычу полезных ископаемых.

Организацией в налоговом периоде добыто 9000 тонн нефти, при этом технологические потери составили 8 т, в том числе в пределах утвержденного норматива 6 т. Средний за налоговый период уровень цен сорта нефти “Юралс” в долларах США за баррель составил 41,2345. Среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком России, составило 35,6789. Ставка налога на добычу полезных ископаемых по нефти составляет 419 руб./т. Накопленная добыча нефти на данном участке недр (включая потери при добыче) N составила 210 000 т. Начальные извлекаемые запасы нефти V – 250 000 т. Определите сумму налога на добычу полезных ископаемых.

Организация занимается добычей руд цветных металлов. В налоговом периоде организация добыла 900 т руды, в том числе нормативные потери составили 7 т, и реализовала 600 т добытой руды покупателям: - 300 т на внутреннем рынке по цене 700 руб. за тонну (без НДС); - 300 т на внутреннем рынке по цене 680 руб. за тонну (без НДС); Кроме того, 20 тонн руды добыто из некондиционных (ранее списанных) запасов полезных ископаемых. Организация, занимающая добычей руд цветных металлов, произвела поиск и разведку полезных ископаемых данного месторождения за счет собственных средств. Учет доходов и расходов в целях исчисления налога на прибыль осуществляется методом начислений. Ставка налога на добычу полезных ископаемых при добыче руд цветных металлов составляет 8%. Определите налог на добычу полезных ископаемых.

Организация добывает соль и полностью использует её в своей животноводческой деятельности. Количество добытого полезного ископаемого в сентябре составило 10 т. По данным налогового учета сумма прямых расходов на добычу полезного ископаемого составила 60 000 руб., сумма прямых расходов по животноводческой деятельности - 500 000 руб., сумма косвенных расходов - 280 000 руб. (из них непосредственно относящихся к добыче полезных ископаемых - 10 000 руб., относящихся ко всем видам деятельности организации - 70 000 руб., относящихся непосредственно к животноводческой деятельности - 200 000 руб.). Остаток незавершенного производства по добыче полезного ископаемого на начало и конец месяца у организации отсутствует. Рассчитайте НДПИ к уплате за сентябрь.

В текущем налоговом периоде организация добыла 700 т бурого угля, нормативные потери при добыче составили 5 тонны. Организацией реализовано покупателям 500 т добытого угля: - 300 т на внутреннем рынке по цене 600 руб. за тонну (без НДС); - 200 т на внутреннем рынке по цене 620 руб. за тонну (без НДС); Кроме того, 100 т угля, добытого в прошлом налоговом периоде, было реализовано по цене 610 руб., (без НДС). Ставка налога на добычу полезных ископаемых по бурому углю составляет 4%. Определите налог на добычу полезных ископаемых.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Презентация на тему "НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ И ЗАДАЧИ" по экономике. Каталог презентаций в формате powerpoint. Можно бесплатно скачать материал к себе на компьютер или смотреть его онлайн.

Содержание

Налогообложение природопользования

Доц. Каширина М.В. Цель дисциплины – дать специальные знания в области системы налогообложения природопользования. Задачи: изучить налоговое законодательство РФ в области приропользования; привить практические навыки, исчисления и взимания налогов, платежей и сборов, уплачиваемых при природопользовании; выявить проблемы и рассмотреть направления совершенствования налогообложения природопользования и др.

Плательщики налога. Объект налогообложения. Налоговая база. Налоговый период. Ставки налога. Порядок исчисления и уплаты налога. ТЕМА. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщики должны встать на учет в налоговых органах Организации и индивидуальные предприниматели, являющиеся пользователями недр в соответствии с законодательством России По месту нахождения предоставленного в пользование участка недр По месту нахождения организации или месту жительства предпринимателя

Объектом налогообложения

Являются полезные ископаемые: Добытые из недр на территории РФ или за ее пределами, на территориях, находящихся под юрисдикцией РФ Извлеченные из отходов (потерь) добывающего производства Не являются полезные ископаемые : Добытые индивидуальным предпринимателем и используемые им для личных целей Минералогические, палеонтологические др. коллекционные материалы Добытые при образовании, использовании, реконструкции особых объектов, имеющих научное, культурное, или иное общественное значение Добытые из собственных отходов горнодобывающего или перерабатывающего производства Дренажные подземные воды, извлекаемые при разработке месторождений полезных ископаемых

Налоговая база определяется в следующем порядке:

Как количество добытых полезных ископаемых (для нефти и газа) Как стоимость добытых полезных ископаемых налоговая база определяется организациями и предпринимателями самостоятельно база определяется отдельно по каждому добытому полезному ископаемому применительно к каждой налоговой ставке

Количество добытого полезного ископаемого определяется следующими методами:

Косвенный – по данным о содержании ПИ в извлекаемом минеральном сырье Прямой – с помощью применения измерительных приборов и устройств Фактические потери Расчетное количество ПИ, на которое уменьшаются запасы полезного ископаемого Количество фактически добытого ПИ, определяемого после завершения полного технологического цикла по его добыче

Стоимость добытого полезного ископаемого определяется следующими методами:

1. Исходя из сложившихся у налогоплательщика за налоговый период цен реализации без учета гос. субвенций 2. Исходя из сложившихся у налогоплательщика за налоговый период цен реализации добытого ПИ 3. Исходя из расчетной стоимости добытых ПИ

Стоимость добытого ПИ Количество добытого ПИ Стоимость единицы добытого ПИ Стоимость единицы добытого ПИ Выручка от реализации добытого ПИ Количество реализованного добытого ПИ Стоимость единицы добытого ПИ Доля содержания чистого металла в единице добытого ПИ Стоимость единицы чистого металла :

Ставки налога установлены в следующих размерах:

Налогообложение по ставке 0% осуществляется при добыче:

полезных ископаемых в части нормативных потерь; попутного газа; подземных под, содержащих полезные ископаемые, если их извлечение связано с разработкой других видов полезных ископаемых; полезных ископаемых при разработке некондиционных или ранее списанных запасов полезных ископаемых; полезных ископаемых, остающихся в отвалах или отходах перерабатывающих производств; минеральных вод, добываемых и используемых исключительно в лечебных и курортных целях; подземных вод, используемых для с/х целей, и др.

Налогообложение осуществляется с коэффициентом 0,7 если налогоплательщики:

произвели за счет собственных средств поиск и разведку разрабатываемых ими месторождений; полностью возместили все расходы государства на поиск и разведку ПИ

Налоговые ставкипо нефти и газу

17,5 процента при добыче газового конденсата из всех видов месторождений углеводородного сырья; 147 рублей за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья; 419 рублей за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц), и на коэффициент, характеризующий степень выработанности конкретного участка недр (Кв). Ц - средний уровень цен нефти сорта "Юралс", в долларах США, за баррель; Р - среднее значение курса доллара США к рублю, устанавливаемого ЦБ РФ. N - сумма накопленной добычи нефти на конкретном участке недр. V - начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти. В случае, если степень выработанности запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным 0,3. В иных случаях коэффициент Кв принимается равным 1.

Порядок налогообложения и уплаты

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация представляется не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

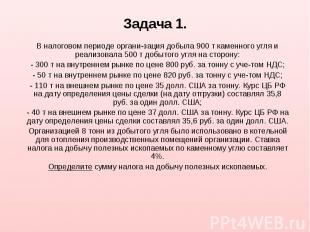

Задача 1.

В налоговом периоде организация добыла 900 т каменного угля и реализовала 500 т добытого угля на сторону: - 300 т на внутреннем рынке по цене 800 руб. за тонну с учетом НДС; - 50 т на внутреннем рынке по цене 820 руб. за тонну с учетом НДС; - 110 т на внешнем рынке по цене 35 долл. США за тонну. Курс ЦБ РФ на дату определения цены сделки (на дату отгрузки) составлял 35,8 руб. за один долл. США; - 40 т на внешнем рынке по цене 37 долл. США за тонну. Курс ЦБ РФ на дату определения цены сделки составлял 35,6 руб. за один долл. США. Организацией 8 тонн из добытого угля было использовано в котельной для отопления производственных помещений организации. Ставка налога на добычу полезных ископаемых по каменному углю составляет 4%. Определите сумму налога на добычу полезных ископаемых.

Задача 2.

Организацией в налоговом периоде добыто 9000 тонн нефти, при этом технологические потери составили 8 т, в том числе в пределах утвержденного норматива 6 т. Средний за налоговый период уровень цен сорта нефти “Юралс” в долларах США за баррель составил 41,2345. Среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком России, составило 35,6789. Ставка налога на добычу полезных ископаемых по нефти составляет 419 руб./т. Накопленная добыча нефти на данном участке недр (включая потери при добыче) N составила 210 000 т. Начальные извлекаемые запасы нефти V – 250 000 т. Определите сумму налога на добычу полезных ископаемых.

Задача 3.

Организация занимается добычей руд цветных металлов. В налоговом периоде организация добыла 900 т руды, в том числе нормативные потери составили 7 т, и реализовала 600 т добытой руды покупателям: - 300 т на внутреннем рынке по цене 700 руб. за тонну (без НДС); - 300 т на внутреннем рынке по цене 680 руб. за тонну (без НДС); Кроме того, 20 тонн руды добыто из некондиционных (ранее списанных) запасов полезных ископаемых. Организация, занимающая добычей руд цветных металлов, произвела поиск и разведку полезных ископаемых данного месторождения за счет собственных средств. Учет доходов и расходов в целях исчисления налога на прибыль осуществляется методом начислений. Ставка налога на добычу полезных ископаемых при добыче руд цветных металлов составляет 8%. Определите налог на добычу полезных ископаемых.

Задача 4.

Организация добывает соль и полностью использует её в своей животноводческой деятельности. Количество добытого полезного ископаемого в сентябре составило 10 т. По данным налогового учета сумма прямых расходов на добычу полезного ископаемого составила 60 000 руб., сумма прямых расходов по животноводческой деятельности - 500 000 руб., сумма косвенных расходов - 280 000 руб. (из них непосредственно относящихся к добыче полезных ископаемых - 10 000 руб., относящихся ко всем видам деятельности организации - 70 000 руб., относящихся непосредственно к животноводческой деятельности - 200 000 руб.). Остаток незавершенного производства по добыче полезного ископаемого на начало и конец месяца у организации отсутствует. Рассчитайте НДПИ к уплате за сентябрь.

Задача 5.

В текущем налоговом периоде организация добыла 700 т бурого угля, нормативные потери при добыче составили 5 тонны. Организацией реализовано покупателям 500 т добытого угля: - 300 т на внутреннем рынке по цене 600 руб. за тонну (без НДС); - 200 т на внутреннем рынке по цене 620 руб. за тонну (без НДС); Кроме того, 100 т угля, добытого в прошлом налоговом периоде, было реализовано по цене 610 руб., (без НДС). Ставка налога на добычу полезных ископаемых по бурому углю составляет 4%. Определите налог на добычу полезных ископаемых.

Читайте также: