Налог на дивиденды accenture

Опубликовано: 14.05.2024

Прогноз ближайших дивидендов Accenture за Квартальные на одну акцию сегодня

Калькулятор дивидендов Можно заработать по ближайшим дивидендам за вычетом налога. Для российских компаний налог 13%, для американских 10% забирает брокер, 3% вы должны оплатить сами. Если не заполнена форма W8-BEN, то налог 30%.

Бесплатная рассылка ближайших дивидендов

Укажите почту, чтобы бесплатно получать еженедельную рассылку ближайших дивидендов.

Российские и/или иностранные акции

Когда купить/продать, чтобы получить дивиденды

Подписывайтесь в телеграм

История дивидендов Accenture

Исторические данные по дивидендам и дивидендной доходности

Курс акций Accenture на сегодня

Получите расширенный доступ к сервису по дивидендам

- Купить акции заранее и продать сразу после дивидендного гэпа в ноль, получив дивиденды.

- Купить акции после гэпа с расчетом на быстрое восстановление цены акции.

- Использовать 1 и 2 стратегии вместе.

Данные берутся на основе цены закрытия.

История закрытия дивидендного гэпа и оптимальной покупки

Когда нужно было купить, чтобы выйти после гэпа в ноль и как закрывался дивидендный гэп

История результатов последнего дня покупки и экс-дивидендной даты

Как вела себя бумага в эти дни

| Купить до | Реестр | Доходность | Последний день покупки | Экс-дивидендная дата | ||

|---|---|---|---|---|---|---|

| Откр. → Макс. | Откр. → Закр. | Откр. → Макс. | Откр. → Закр. | |||

| 13 апр 2021 | 15 апр 2021 | 0,31 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 12 янв 2021 | 14 янв 2021 | 0,34 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 9 окт 2020 | 13 окт 2020 | 0,38 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 июл 2020 | 16 июл 2020 | 0,37 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 апр 2020 | 16 апр 2020 | 0,45 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 янв 2020 | 16 янв 2020 | 0,39 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 15 окт 2019 | 17 окт 2019 | 0,43 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 9 апр 2019 | 11 апр 2019 | 0,82 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 16 окт 2018 | 18 окт 2018 | 0,91 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 10 апр 2018 | 12 апр 2018 | 0,87 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 17 окт 2017 | 19 окт 2017 | 0,96 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 11 апр 2017 | 13 апр 2017 | 1,04 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 19 окт 2016 | 21 окт 2016 | 1,04 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 13 апр 2016 | 15 апр 2016 | 0,96 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 14 окт 2015 | 16 окт 2015 | 1,07 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 8 апр 2015 | 10 апр 2015 | 1,07 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 15 окт 2014 | 17 окт 2014 | 1,34 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 9 апр 2014 | 11 апр 2014 | 1,19 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

| 9 окт 2013 | 11 окт 2013 | 1,32 % | ░░░░ | ░░░░ | ░░░░ | ░░░░ |

Как использовать: можно заработать несколько процентов на росте акции купив в последний день покупки или экс-дивидендную дату.

Подписывайтесь в телеграм

Наличие Accenture в дивидендных ETF

Как использовать: можно собрать портфель из акций, которые выбирают профессиональные управляющие фондов.

Мультипликаторы Accenture

Получите расширенный доступ к сервису по дивидендам

Эта статья не про налоги на доход с разницы котировок, вкладов, облигаций, опционов, фьючерсов, товаров, валюты и т.п. Она про дивиденды и самое главное — Вашу решимость. Я не шучу: любой брокер будет Вас грабить, пока Вы будете равнодушны к своей же прибыли. Если не верите, дальше не читайте. Всем остальным настоятельно рекомендую выучить шпаргалку, как не переплачивать налог на дивиденды.

«А что не так?», — спросит любознательный читатель. «Ведь у меня же Тинькофф/Interactive Brokers/Сбер/ВТБ/Открытие…!». Все они сейчас абсолютно равнодушны к исполнению налоговых норм. Пока люди бодаются за десятые доли процента, выискивая получше тариф, эти перцы вольно или невольно воруют Ваши дивиденды с иностранных акций.

Налог на дивиденды от российских акций и W-8BEN

«Учёт и контроль — вот главная экономическая задача»

Единственный алгоритм, который не должен сбоить – это налогообложение российских акций. Начнём с основ.

Если человек прожил в России 183 дня и более, он — налоговый резидент (обратите внимание, гражданство не имеет значения, т.е. им может быть и гражданин Белоруссии, Украины, Казахстана, Китая, США и т.д.).

Если меньше 183-х дней – нерезидент (даже если он гражданин РФ).

Российский брокер по любым дивидендам (как от российских, так и иностранных акций) обязан выступать налоговым агентом, т.е. именно он обязан начислить и оттяпать в доход государства нужные проценты. По российским акциям [например, Газпрома (GAZP)] в момент зачисления дивидендов на Ваш брокерский/расчётный счёт их обязаны обрезать на 13%. Если это не так, лучше перепроверьте и обязательно сообщите брокеру об ошибке, иначе нарвётесь на геморрой с заполнением декларации 3-НДФЛ и будете сами перечислять в бюджет эти 13%. Если же решите забить, будьте готовы ответить по статье 159 Уголовного кодекса РФ («Мошенничество»), а там есть и наказание вплоть до отправки в тюрьму. Оно Вам надо?

Ставка налога на дивиденды с российских акций для резидента 13%, для нерезидента – 15%.

А теперь по иностранным акциям.

1) налоговый резидент России

2) клиент российского брокера

3) хотите купить акции американских (зарегистрированных в США) компаний, котируемых на санкт-петербуржской бирже,

обязательно заполните и подтвердите у брокера форму W-8BEN. Без неё американский налог на дивиденды будет 30%, с нею — только 10%!

Если форма W-8BEN подписана инвестором уже после удержания налога с дивидендов в размере 30%, переплата возврату не подлежит.

Поскольку в России ставка налога на доход физического лица (НДФЛ) = 13%, оставшиеся 3% Вам придётся по умолчанию доплатить самостоятельно. Но есть и дружелюбные российские брокеры (например, Тинькофф), которые предлагают до конца января оставить на счёте нужную сумму, а они перечислят её сами: Вам останется только потом заполнить в личном кабинете ФНС декларацию 3-НДФЛ.

Итак, по российским дивидендам 13% должны отрезать сразу, по американским — 10% сразу, а 3% потом.

Но ведь в листинге биржи СПБ более 1.400 позиций и, помимо российских и американских, есть акции компаний из других стран: Германии (например, из листинга франкфуртской биржи), Бельгии, Ирландии, Израиля, Японии и т.д. Как по ним взимается налог?

И тут начинается самое интересное. Прямо сейчас все российские брокеры обкрадывают своих непутёвых клиентов. Где подвох и как защититься?

Налоговый кодекс РФ и договоры за нас

Почему именно 10% составляет американский налог на дивиденды для резидентов РФ? Что мешает американцам доить с нас на 15-20-25-30% больше, ведь так удобно нагадить всем нам дополнительными санкциями? Или нельзя?!

Нельзя! Потому что в России и США существуют на этот случай налоговые кодексы, а также (для роста взаимных инвестиций) подписано соглашение об избежании двойного налогообложения (СоИДН) от 17.06.1992. Именно оно определяет ставку 10% и не позволяет налагать санкции на нашу прибыль.

Детали в студию. В случае разборок с брокером, финансовым омбудсменом или в суде, нам потребуется вся 232-я статья Налогового кодекса, но для начала взглянем на её первый пункт. Итак, НК РФ (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.12.2020) (с изм. и доп., вступ. в силу с 10.01.2021) ст.232 п.1: «Фактически уплаченные физическим лицом — налоговым резидентом РФ за пределами РФ в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в РФ, если иное не предусмотрено соответствующим международным договором …»

А вот как раз иное и предусматривают такие международные договоры — СоИДН.

Список стран, с которыми у России есть соглашения об избежании двойного налогообложения, размещён на официальном сайте ФНС по адресу https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/

Таким образом, если Вы российский резидент и клиент российского брокера, имеете подтверждённую форму W-8BEN и купили иностранную акцию (т.е. акцию компании не из РФ или США) в надежде получить дивиденды, то для их защиты используйте НК РФ ст.232 и СоИДН с соответствующей страной.

Все СоИДН России с другими странами

Чтобы было проще, я сделал удобную шпаргалку, с помощью которой Вы всегда найдёте способ защититься от тупых брокеров.

СоИДН-1

Страна юр. регистрации – это именно то государство, в юрисдикции которого зарегистрирована и действует компания, чьи акции/АДР/ГДР Вы купили. Как её узнать? Сначала взглянуть в годовой отчёт компании. Если там нет – в проспект эмиссии или попытать википедию. Если и там нет, спрашивайте на специальных форумах – Смартлаб, Тинькофф-Пульс и т.д. Поверьте, бывают очень неочевидные вещи со страшными последствиями при их игнорировании.

Чтобы не переписывать потом всю шпаргалку, указываю тут все страны: вдруг Вы любите экзотику.

Пример компании – здесь я привёл конторы из соответствующих стран, которые есть в листинге биржи СПБ.

Например, на американской бирже NYSE обращаются депозитарные расписки BHP Billiton Ltd. (BHP). Однако, наши биржи пока не включили их в свой листинг, поэтому я и не стал приводить пример австралиек.

Налог на нерезидентов – если Вы не воспользуетесь НК РФ и СоИДН, то есть огромная вероятность, что брокер посчитает Вас нерезидентом по иностранным дивидендам и оттяпает ставку, указанную в данном столбце.

Правильный налог на дивиденды – поскольку всё же Вы резидент РФ, то именно этот размер налога и должен быть уплачен по итогам прошедшего отчётного года. В свою очередь он складывается из двух частей

Доплатить в РФ – та часть НДФЛ, которую Вы и должны доплатить в бюджет России после того, как с Вас снимут первую часть в доход иностранного бюджета.

Ставка по СоИДН – ставка налога, которую брокер и должен оттяпать перед перечислением остальной суммы на Ваш счёт на основании заключённого СоИДН между Россией и другим государством.

соглашение об избежании двойного налогообложения (СоИДН) – тот самый международный договор, включая его дату, а также ссылки на соответствующие статью и пункт в нём. Чтобы узнать все данные — правильное и полное название каждого СоИДН, даты его заключения, вступления в силу и начала применения в соответствующих странах, — надо перейти по указанной ссылке на официальный сайт ФНС, найти/скачать нужный документ и воспользоваться статьёй из него.

Для закрепления давайте разберём конкретный пример.

Предположим, в начале 2020-го года Вы подтвердили W-8BEN и купили через российского брокера АДР бельгийской Anheuser-Busch InBev (BUD) на санкт-петербуржской бирже, а также прожили в прошлом году на родине более 183-х дней, поэтому СоИДН между Россией и Бельгией на Ваши дивиденды распространяется.

Также предположим, что Anheuser-Busch InBev объявила в прошлом году суммарные дивиденды на Ваши АДР в размере $100. Таким образом, по СоИДН брокер должен был оттяпать только 10% и перечислить Вам остальные $90, чтобы Вы потом перечислили с них ещё $3 (3%) в российский бюджет.

Однако, брокер, скорее всего, оттяпал все 25%, т.е. перечислил Вам лишь $75. Причин, по которым он мог это сделать, множество – разберём их позже. Самое главное, вспомните – за Вас Налоговый кодекс и соответствующее соглашение, поэтому не будьте терпилой и требуйте от брокера доплатить Вам отнятые проценты! В данном примере это были бы $15 (15%).

В случае с компаниями из Великобритании [наглядный пример – BP(BP)] есть риск, что брокер вообще не возьмёт с дивидендов нужный налог, потому что британский налог на нерезидентов = 0%.

А вот по компаниям из Германии ещё интереснее. Помимо акций из франкфуртского листинга [пример – Bayer (BAYN)], Вы можете купить и американские АДР компании SAP SE (SAP). В любом случае есть риск потерять на немецких дивидендах вместо 15% все 26,4%! И Вы обязательно их потеряете, если не вспомните НК РФ и СоИДН.

Уточню, что в настоящее время биржами и брокерами разрабатывается аналог W-8BEN по немецким акциям, хотя и без него Ваши дивиденды обязаны снижать только на 15%.

Надеюсь, смысл понятен. Перечислю остальные страны.

СоИДН-2

Я точно знаю, что с российских терпил – владельцев акций ирландской Accenture (ACN) — взимают 25%! Но если бы они знали всё, что уже знаете Вы, то могли бы спасти свои 12%! Немаленькая прибавка к пенсии.

К вопросу о неочевидности: российская Qiwi на самом деле не российская, а кипрская, как и Русагро (AGRO).

И ещё один нюанс. В списке СоИДН есть документы, датированные до 25.12.1991, т.е. заключённые между СССР и Малайзией с Японией. Так вот будьте очень осторожны с акциями из таких стран: поскольку советские дипломаты с трудом представляли, как обычный гражданин СССР сможет получить дивиденды, то и составленные ими СоИДН очень кривые и заточены только на юр. лица. Проще говоря, либо изучите сначала налоговое законодательство Малайзии и Японии в деталях, либо не лезьте в такое.

СоИДН-3

А вот Яндекс (YNDX) и X5 Retail Group (FIVE) — голландские. Также как и Royal Dutch Shell (RDS.A), имеющая двойное подчинение (британское и голландское) и две штаб-квартиры (в Лондоне и Амстердаме), но с 2005-го года юридически более значима подчинённость Нидерландам.

Также будьте внимательны с американскими акциями: даже с подписанной формой W-8BEN есть исключения (!), по которым с Ваших дивидендов всё равно отпилят 30% (!), — это фонды недвижимости, они же REIT.

REIT-ы на бирже СПБ

СоИДН-4

Лучше всего перед покупкой таких акций заранее получить подтверждение от брокера, что он собирается правильно рассчитать с Вас налоги. Во всяком случае, оружие для защиты своих интересов у вас теперь есть.

Также обращаю внимание, что не со всеми странами у России есть СоИДН: с Бразилией или Тайванем их нет! То есть, и с ними, и с другими странами не из списка ФНС будет двойное налогообложение!

Дивиденды на АДР бразильской Vale S.A. (VALE) обложат двумя налогами: сначала бразильскими 15%, а потом российским НДФЛ 13%. Итого минус 28%.

Дивиденды на АДР тайваньской Taiwan Semiconductor Manufacturing Company Ltd. (TSM) – она же TSMC — также покосят дважды: сначала 20% на Тайване, а потом Вам придётся оплакать тут НДФЛ 13%. Итого минус 33%.

А вот на гонконгские и сингапурские акции, как и на британские, ставка налога на дивиденды равна нулю (!), то есть нужно заплатить только российский НДФЛ 13%.

До сих пор встречаются ситуации, когда наших людей «грабят» на 100%. Да-да, до сих пор в России есть конторы, которые вообще не перечисляют положенные инвестору дивиденды.

Запомните, срок ожидания – 1,5-2 месяца: две недели есть у компании и её регистратора/банка, чтобы разобраться со списком акционеров на дату отсечки и перечислить им деньги, а потом у российских участников цепочки есть месяц для их зачисления на Ваш счёт.

Окей, добавим ещё две недели на всякие праздники, выходные, идиотизм и исправление ошибок, но после двух месяцев ожидания начинайте скипидарить систему, потому что после трёх месяцев задержки самое правильное – обращаться к финансовому омбудсмену или в суд.

Давайте заодно проиграем основные отмазки, которые наверняка будут использоваться, если ставка налога на дивиденды окажется больше правильной.

Это не мы, а налоговая (иностранная или российская).

Бред. Тыкаем носом в НК РФ и СоИДН.

Ваш статус налогового резидентства подтверждается международным налоговым взаимодействием ФНС с её зарубежными коллегами. Однако, пока такое взаимодействие работает хреново: в качестве доказательства приведу требования ФНС к россиянам сообщать об открытии зарубежного счёта и ежегодно отчитываться о движении денежных средств на нём. Если бы всё работало идеально, таких требований не было.

Хотя, опять же, это не наша проблема. Пусть брокер любит налоговую любым способом, но положенные Вам деньги он обязан перечислить полностью.

Это не мы, а биржа, депозитарий DTCC (или Clearstream по франкфуртским акциям), НРД, банк-кастоди и т.д.

Схема торгов биржи СПБ

И это бред. Снова тыкаем носом в НК РФ и СоИДН.

Это мы виноваты, но только потому, что до сих пор не разработана и Вами не подписана форма-аналог W-8BEN.

Не моя проблема, быстро вернуть деньги: НК РФ и СоИДН не требуют оформления никаких аналогов W-8BEN. Откажетесь – подам в суд, все законы на моей стороне.

Мы имеем на это право, потому что так написано в договоре на брокерское обслуживание и т.п.

Снова тыкаем носом в НК РФ и СоИДН, в случае отказа – суд.

Любая иная причина.

Посылайте лесом в НК РФ и СоИДН, но защитите свои дивиденды.

Предупреждение брокера от ошибок

Чтобы Вам было ещё удобнее, предлагаю шаблон моего письма Тинькофф-брокеру для предупреждения завышения налога на дивиденды. Лучше всего не тратить время на дурачков с шаблонными ответами, типа личных менеджеров, служб поддержки, юристочек и т.п., а сразу писать на имя руководителя департамента брокерского обслуживания.

Скопируйте, исправьте то, что считаете лишним, и получите подтверждение у брокера перед покупкой иностранных (но не американских) акций:

Поскольку Вы предоставили мне возможность купить акции компаний, зарегистрированных не только в РФ и США, но и в других странах, которой я собираюсь воспользоваться, заранее предупреждаю, что являюсь и буду являться налоговым резидентом России, поэтому к ставке налога на дивиденды таких акций применима статья 232 Налогового кодекса РФ (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.12.2020) (с изменениями и дополнениями, вступившими в силу с 10.01.2021).

Прошу Вас подтвердить, что Вы собираетесь исполнять национальное налоговое законодательство, включая заключённые международные договоры России с другими странами (чётко определяющие размер налога на дивиденды резидентов РФ и исключающие двойное налогообложение), и не будете считать меня нерезидентом, облагая мои будущие дивиденды по ставкам, не предусмотренным такими договорами.

Наверняка Вы удивите таким обращением весь департамент брокерского обслуживания и тамошних юристов, но иначе попрощайтесь с частью дивидендов.

Пусть меня считают решительным идиотом, смеются над моим посланием и отфутболивают его куда угодно, но своё буду защищать до последнего. Чего и Вам желаю.

Interactive Brokers и другие

Иностранные уроды ничем не отличаются от российских собратьев по разуму и легко могут посчитать Вас нерезидентом с последующим повышенным грабежом. При попытке что-то доказать тамошней поддержке она посылает Вас бодаться с налоговой службой страны, в юрисдикции которой находится компания, эмитировавшая купленные Вами акции. То есть сотрудники тамошних брокеров реально верят, что Вы полетите судиться со всем миром вместо них.

Вывод

При дивидендной стратегии либо покупайте российское и чисто американское, либо готовьтесь к битве.

«Никогда не сдавайтесь! Никогда не уступайте! Никогда-никогда-никогда — ни в чём: ни в великом, ни в ничтожном, ни в большом, ни в малом, — если только честь и здравый смысл не велят вам поступить иначе.»

Если Вам понравилось, пожалуйста, поделитесь с другими (прямо под статьей для этого кнопки).

Можно также нажать «Нравится». Нам это крайне важно – чем больше обратной связи, тем больше полезных статей.

Искренне Ваш, Алексей Смирнов

Как не переплачивать налог на дивиденды by Алексей Смирнов

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

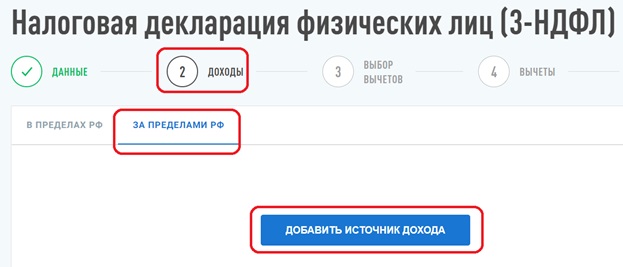

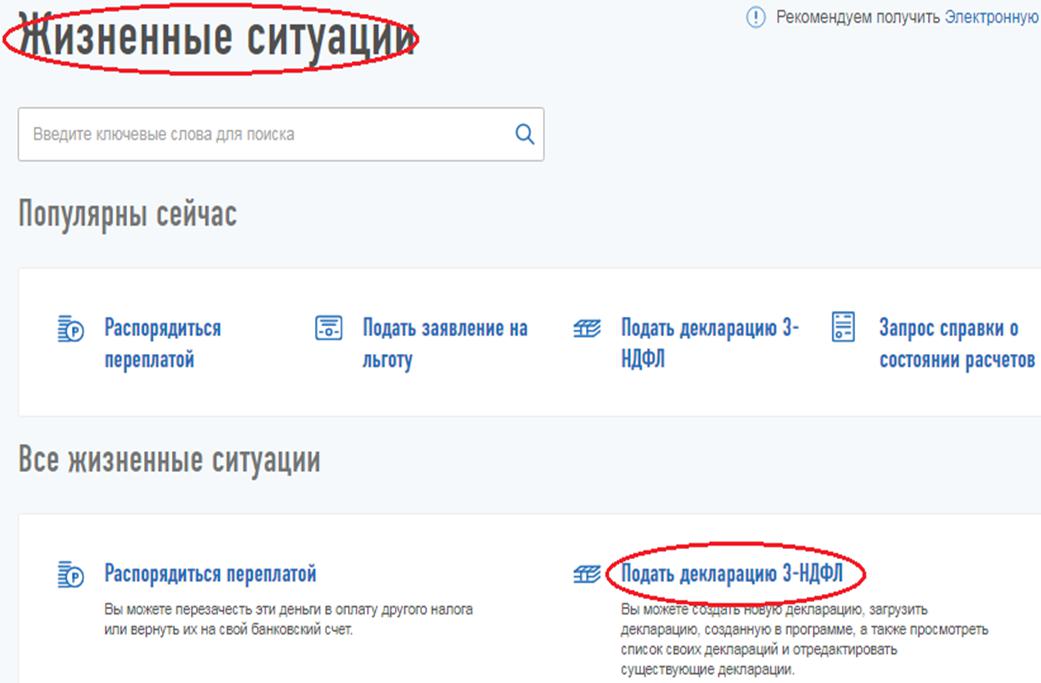

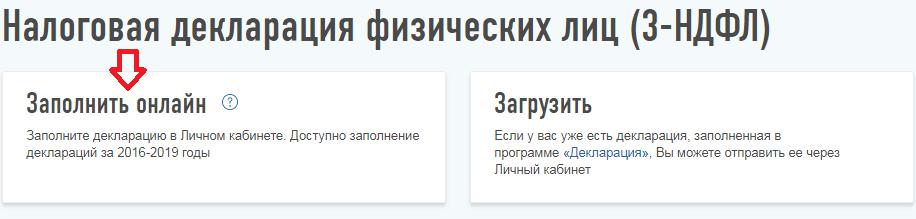

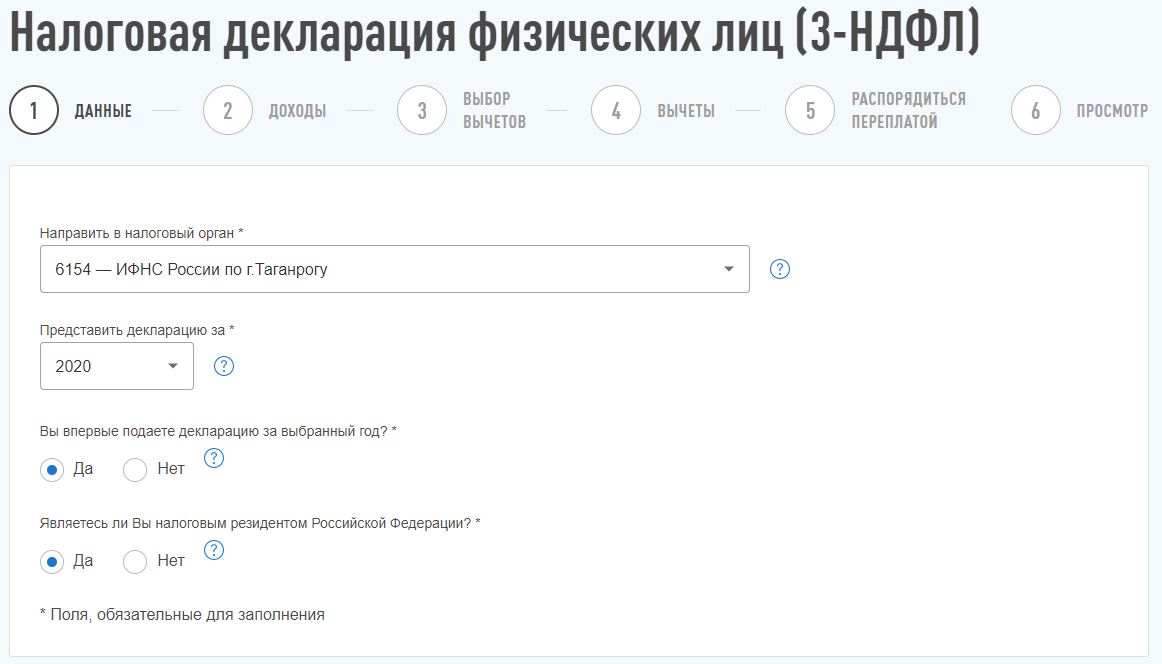

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

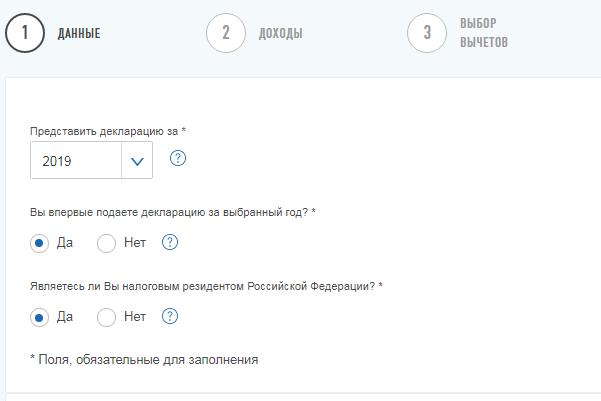

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

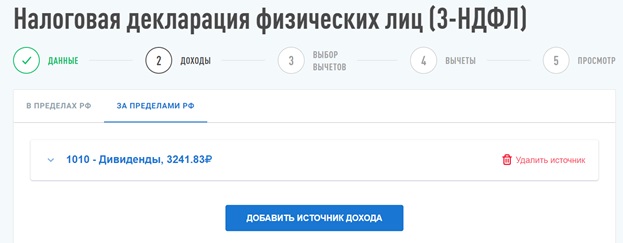

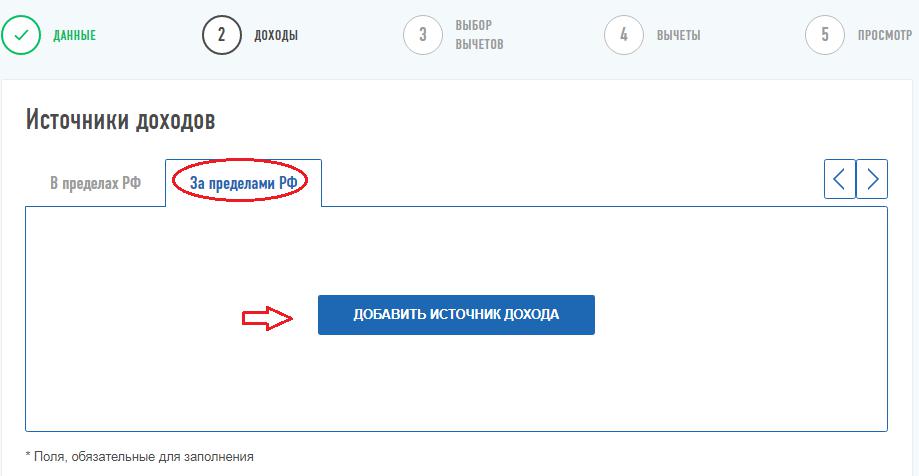

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

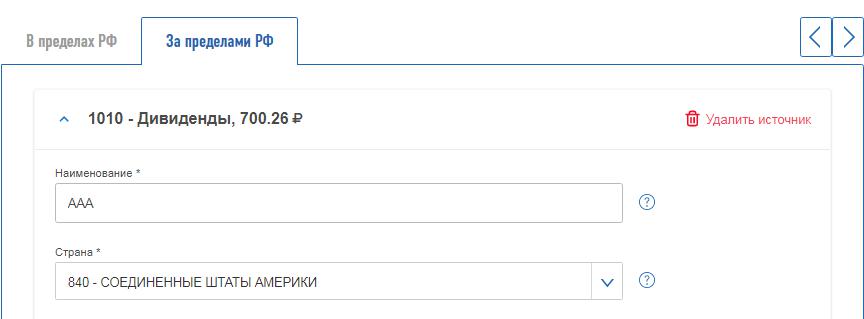

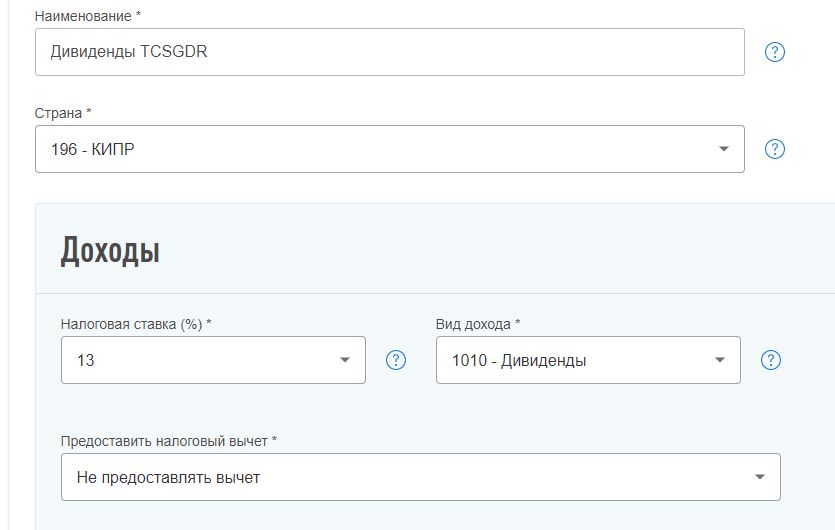

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

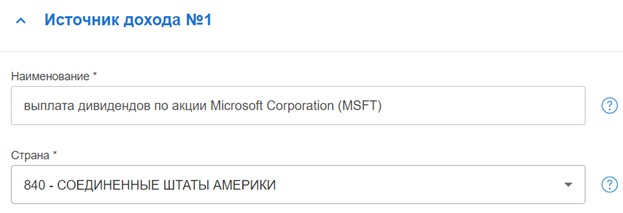

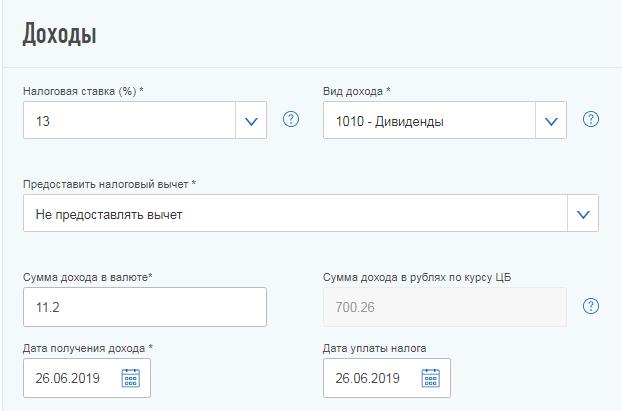

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

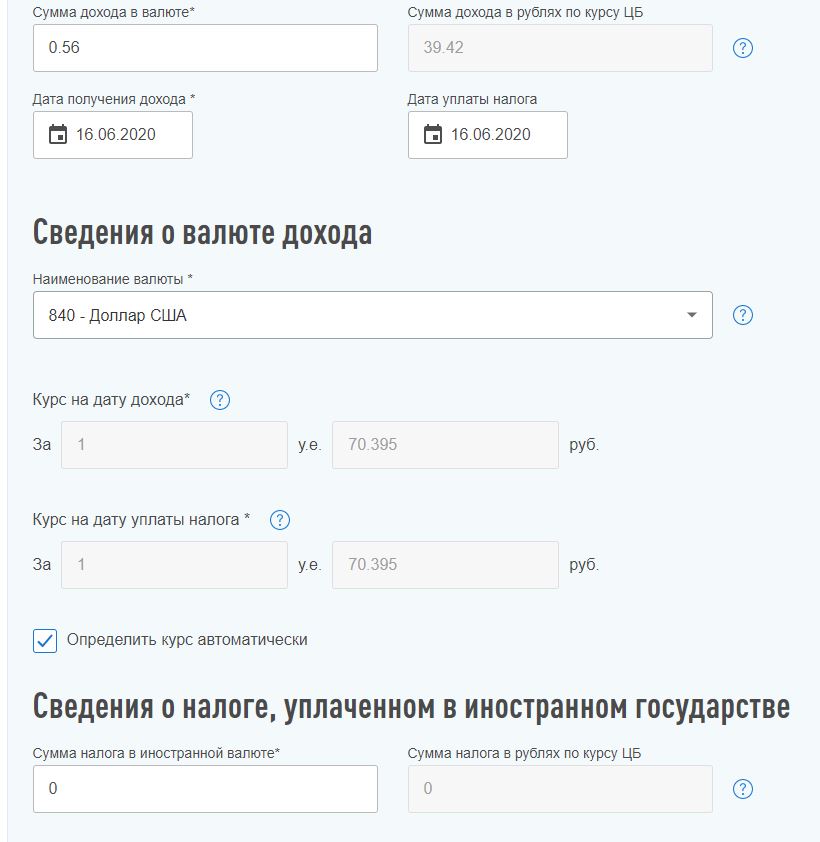

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

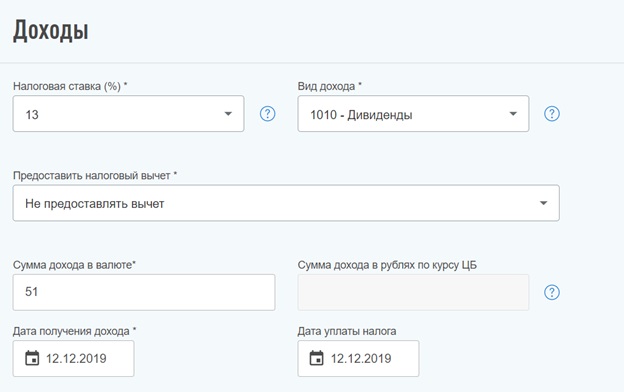

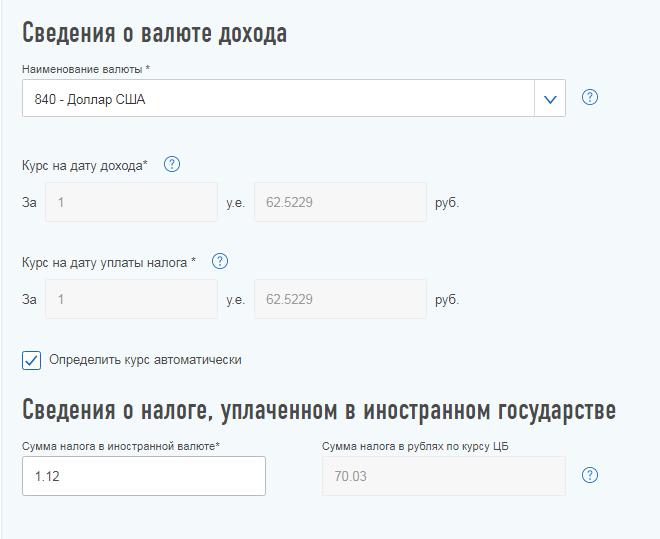

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

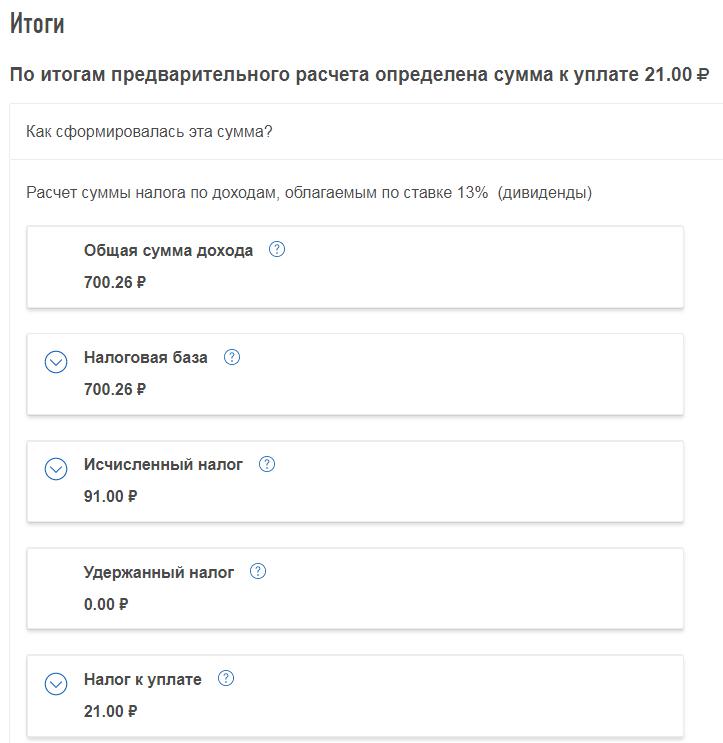

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

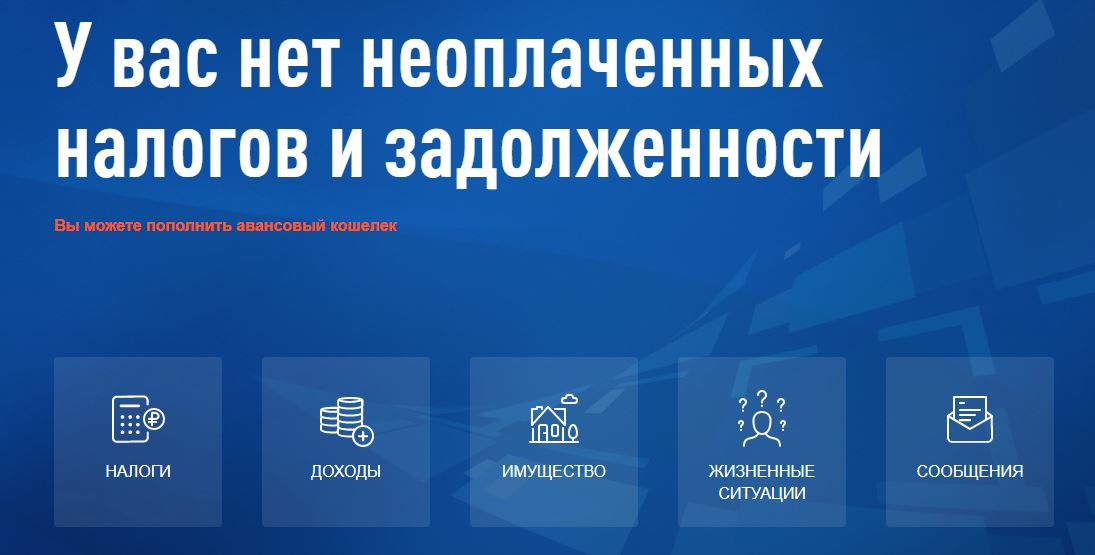

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

Какой налог на дивиденды американских акций должен платить инвестор в России, если акции США приобретены через российского брокера на Санкт-Петербургской бирже? Налог с курсовой разницы по американским акциям рассчитывает и взимает брокерская компания, здесь никаких действий предпринимать не нужно. А вот дивиденды по иностранным акциям требуют особенной внимательности. В данной статье мы рассмотрим, как платить налоги с дивидендов американских акций, какие документы потребуются, и как в целом осуществляется данный процесс.

Налогообложение

Если вами были приобретены через российского брокера иностранные акции на СПб, здесь может возникнуть два типа налога:

- с курсовой разницы;

- с дивидендов.

Относительно первого типа, здесь российский брокер самостоятельно осуществляет все расчеты, 13% будут сняты. Если покупка иностранных акций осуществляется через иностранного брокера отчет самостоятельный. Далее мы рассмотрим, как платить налог с дивидендов по акциям иностранным, если покупка была совершена через отечественного брокера СПБ биржи.

Представим, что вами были куплены акции McDonalds, вы резидент РФ, покупаете акции США. В теории нужно заплатить налог с дивидендов как резиденту РФ и нерезиденту США. Чтобы этой ситуации не возникало, существует соглашение об избежании уплаты двойного налога. В США для резидентов РФ 10%, ниже, чем для местных. Когда речь идет о 10%, это касается акций компаний, которые прошли регистрацию на территории Америки. Если фирма представлена на американских рынках, но зарегистрирована в Европе, налогообложение будет европейское. Чтобы платить 10% налога как нерезидент США, а не как 30% американский резидент предстоит подписать формулу W-8BEN. Это осуществляется в офисе брокера, или онлайн. Данную форму нужно подписать до момента как будут начисляться дивиденды.

Если форма подписала и одобрена брокером соответственно с дивидендов в Америке возьмут 10%, если данная формула висит в подвешенном состоянии, с вас возьму в США 30%. Если взяли 10% предстоит доплачивать в РФ. Поэтому что присутствует разница между налогообложением в виде 3% и как раз их предстоит доплатить в казну России самостоятельно.

Особенности подачи декларации 3-НДФЛ

Документ нужно подать не позднее 30 апреля 2020 года за 2019 год. Налог нужно доплатить не позднее 15 июня 2020 года. Какие существуют способы подачи декларации? Офис или онлайн, второй вариант более удобный.

Переходим на сайт налог.ру в личный кабинет налогоплательщика. Должна быть подтвержденная запись на гос. услугах, проходим авторизацию. Параллельно с этим в брокера нужно получить бумагу − отчет по выплате доходов по иностранным эмитентам. Бумага должна быть с печатью и подписью руководителя брокерского департамента. Это можно сделать онлайн при наличии такой опции.

Обзор личного кабинета сайта налоговой

Рассмотрим алгоритм действий для пользователя:

- Кликаем на «Жизненные ситуации».

2. Затем находим строчку «Подать декларацию 3-НДФЛ». Здесь два варианта: загрузить онлайн или загрузить декларацию заполненную онлайн ранее. Все зависит от ваших предпочтений.

3. Кликаем на заполнить онлайн.

4. Приступаем к внесению данных. Нужно понимать, что декларирование ваших доходов по дивидендам − это просто перенос информации с отчета брокера в налоговую. Главное условие правильно указывать данные.

5. Далее мы переходим к источникам дохода, здесь нужно нажать на «За пределами РФ». Кликаем на «Добавить источник доход».

6. Приступаем к заполнению. 1 источник дохода − это единоразовое поступление дивидендов по конкретной акции. В графе наименование указывается название эмитента компании, можно дописать дату когда поступили проценты. Указываете страну.

7. Открываем блок доходов. Налоговая ставка 13%, не изменяем поле. Тип дохода − вводим код 1010. В графе о валюте, указываем сумму, которая была начислена до удержания налога. Здесь же указывается дата получения дохода, дата выплаты налога.

8. Сведения о валюте дохода. Здесь доллар США, лучше выставлять автоматический расчет курса.

Завершающий пункт − выплата о налоге, уплаченном в иностранном государстве. Эти данные также из отчета от брокера.

9. После того как все заполнено кликаем на «Добавить». При желании можно добавить источник дохода, и тогда будем заполнять данные по следующим компаниям. Нужно понимать, что если в вашем портфеле 5 компаний и оплата дивидендов осуществляется два раза в год, тогда будет 10 строчек.

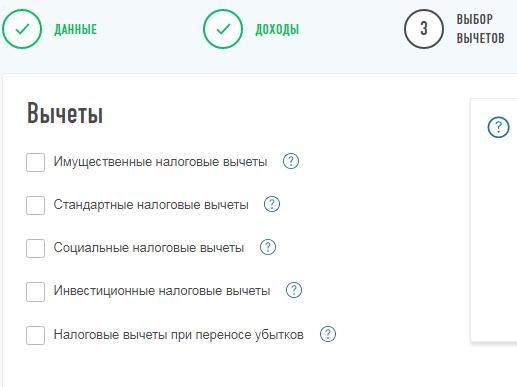

10. Кликаем на «Далее» и приступаем к выбору схемы вычета. Здесь выбираем в зависимости от ситуации.

11. Затем нажимаем на «Далее».

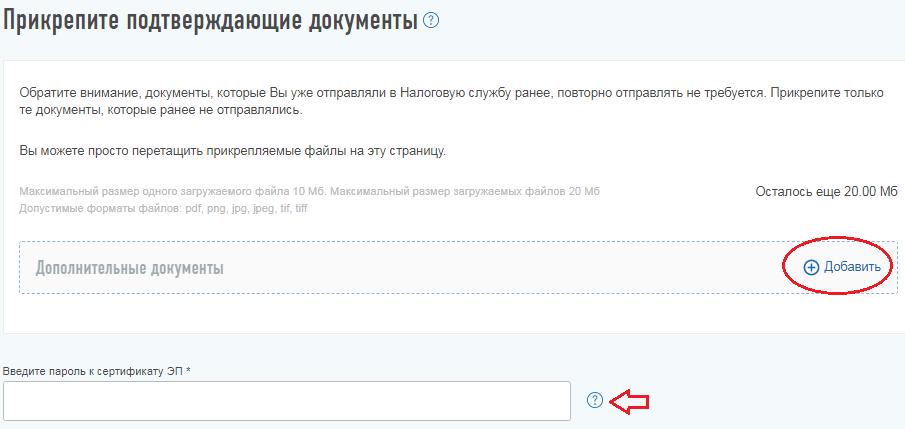

12. На этом шаге просят догрузить подтверждающие документы − отчет от брокера. Учтите, что нужно ввести пароль к сертификату ЭП. Если не была получена электронная подпись, обязательно получите ее, поскольку далее без данного элемента не получиться подать документы.

Теперь вы знаете, как заплатить налог с дивидендов американских акций. Алгоритм действий весьма простой, достаточно только внимательно указывать личные данные, чтобы после избежать проблем. Кроме этого не стоит забывать о сроках предоставления документов.

До конца апреля необходимо подать декларацию о доходах за 2020 год в ФНС. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, эта статья для вас. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т.д. Сохраняйте себе эту пошаговую инструкцию!

1. Всегда ли нужно самому платить налоги по дивидендам от иностранных компаний?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

2. Какие российские компании зарегистрированы за рубежом?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

3. Какой налог по таким дивидендам?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

4. Как уплатить налоги по акциям иностранных компаний?

1). Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

2). Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3). Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4). В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5). Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании (по бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

Бонус:

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Читайте также: