Как заполнить налоговое заявление о проведении документальной проверки

Опубликовано: 10.05.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Иногда организации или частные предприниматели могут работать не совсем честно, скрывая свои истинные доходы от государства, выплачивая зарплату «в конвертах» и т.д. Как инициировать налоговую проверку ИП? Налоговая инспекция осуществляет проверки всех организаций и индивидуальных предпринимателей по составленному графику не чаще, чем раз в три года.

Но если поступает заявление от органов власти, СМИ или просто рядовых граждан, то может быть произведена внеплановая проверка. Если работодатель постоянно нарушает ваши права, то вместо того, чтобы постоянно задаваться вопросом «как организовать проверку налоговой», съездите в налоговую инспекцию и напишите жалобу на организацию или ИП.

Содержание статьи:

Основания налоговой проверки работодателя

Основаниями налоговой проверки работодателя могут быть:

- жалоба работника на нарушение работодателем налогового законодательства

- если у работников низкая зарплата (ниже МРОТ или ниже среднего уровня зарплат по региону, по отрасли и т .д.)

- низкий показатель средней месячной зарплаты одного работника

- уточнение правильности исчисления налогов и сборов

Также налоговая проверка работодателя может быть проведена по иным основаниям, а именно:

- по поручению прокурора

- если истекли сроки для устранения нарушений, которые были выявлены при предыдущих проверках

- камеральная проверка проводится, в связи с представленными работодателем отчетами

- малый размер отчислений в бюджет

- частая смена адресов и соответственно смена налоговых органов

- другие основания

Как можно инициировать внеплановую проверку?

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Чаще всего инициаторами являются именно работники – бывшие или настоящие (подробнее про жалобы на работодателя по ссылке), если их трудовые права нарушаются, и возникает недопонимание с работодателем на этой почве.

Перед тем, как натравить налоговую на организацию, следует понять следующие аспекты:

- Налоговая не будет реагировать на жалобу, если не сможет установить личность того, кто ее подал. Т.е. анонимность жалобы исключается.

- Налоговая проверяет бухгалтерские документы, а там как раз все может быть оформлено правильно.

Перед тем, как устроить проблемы человеку, т.е. работодателю хорошо подумайте: «А действительно ли это Вам нужно?». Ведь чаще всего нами в таких случаях двигает чувство мести и обиды. Попробуйте для начала по-хорошему поговорить с ним, а, в крайнем случае, припугнуть налоговой или инспекцией по труду и скорее всего он пойдет на уступки и конфликт решится мирным путем.

Порядок проведения налоговой проверки работодателя

Налоговые проверки могут быть камеральными и выездными. Камеральная проверка проводится по месту нахождения налогового органа.

Рассмотрим более подробно порядок проведения налоговой выездной проверки работодателя, которой посвящена ст. 89 НК РФ. Указанная проверка проводится на территории работодателя в срок не более 2-х месяцев и заключается в следующем порядке:

- принимается решение руководителем налоговой о проведении проверки

- работодатель должен быть ознакомлен с вышеуказанным решением

- в назначенное время, проверяющие приезжают на территорию работодателя и начинают проверку. В ходе проверки проверяющими могут запрашиваться необходимые для проверки документы

- по результатам проверки составляется справка и вручается работодателю

- в течение 2-х месяцев после проверки налоговая составляет акт и вручает его работодателю

ОБРАТИТЕ ВНИМАНИЕ: работодатель при получении решения должен подготовить помещение для проверяющих и назначить ответственное лицо для контактирования с проверяющими.

Обжалование налоговой проверки со стороны работодателя

Работодатель вправе обжаловать действия (бездействия), решения налоговой по проверкам.

Акты налоговой ненормативного характера могут быть обжалованы в вышестоящий налоговой орган и (или) в суд. При этом сначала жалоба подается в вышестоящий орган, а затем уже в суд. Кроме того, работодатель может подать возражения на акт проверки, а также дополнения к акту.

Рассмотрим алгоритм обжалования решения налоговой по проверке.

- В налоговую подаются возражения на акт проверки

- Составляется и подается в вышестоящий орган налоговой жалоба на решение по результатам проверки

- После этого необходимо дождаться результата рассмотрения жалобы или истечения срока на рассмотрение жалобы

- Если решение вышестоящей налоговой не устраивает, тогда следует подготовить и подать в районный суд административный иск

- Завершающим в обжаловании проверки налоговой будет участие в судебном процессе и оглашение решения суда

Отзыв о работе по защите бизнеса

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

Зачем проводить сверку с налоговой

Все налогоплательщики обязаны своевременно и в полном размере уплачивать налоги. За неуплату грозят санкции — от заморозки счета до приостановления деятельности компании. Даже если бухгалтер платит все вовремя, одна ошибка в платежке может привести к тому, что налоговая не засчитает вам уплату, так как не увидит деньги вовремя.

Сверка — лучший способ убедиться, что компания ничего не должна налоговой, и не бояться внезапной блокировки счета.

Кто проводит сверку

Проведение сверок регулируется разделом 3 Приказа ФНС РФ от 09.09.2005 № САЭ-3-01/444. Начать сверку может налоговая или плательщик. Обычно сверку делают добровольно, но есть ситуации, когда она обязательна:

- сверку проводят ежеквартально с крупнейшими налогоплательщиками, для этого составляют специальный график сверок;

- сверка нужна при снятии компании с учета в ИФНС, когда фирма переходит в другую инспекцию;

- при ликвидации предприятия.

Налоговая может самостоятельно запросить сверку, если у плательщика есть переплата по налогам и взносам.

Плательщик может запросить сверку в любой момент. Обычно бухгалтерия делает это перед закрытием периода или при подаче заявки на кредит, так как банки часто запрашивают справку о состоянии расчетов с бюджетом.

Как запросить сверку с налоговой

У налогоплательщика есть несколько вариантов для запроса акта сверки с ФНС.

1. Личное обращение

Для этого нужно подготовить заявление на акт сверки с налоговой. Пишите его в свободной форме на бланке организации, обязательно укажите:

- наименование компании или ФИО предпринимателя;

- ИНН, КПП, ОГРН;

- контактные телефоны и e-mail;

- список налогов и сборов, по которым требуете сверку;

- период, за который требуется сверка;

- способ получения документа сверки: лично или по почте;

- ФИО и должность работника, подавшего заявление, обычно это главбух или гендиректор.

Заявление может подать сотрудник ИП или ООО, если на него оформлена доверенность.

Срок изготовления бумажного акта — 5 рабочих дней. Вы можете забрать акт лично в течение 3 рабочих дней, иначе его отправят почтой.

2. Электронный запрос через личный кабинет налогоплательщика

Получить сверку можно через Личный кабинет налогоплательщика — юридического лица. Достаточно заполнить все необходимые поля.

Срок составления акта сверки — 5 рабочих дней. Потом в течение 3 дней инспекция направит акты налогоплательщику почтой на адрес, указанный в заявлении. Если адрес для корреспонденции не указали, то ждите акт по юридическому адресу.

3. Электронный запрос через систему сдачи отчетности

Как подписать акт сверки с налоговой

В результате запроса вы получите акт сверки с налоговой по форме КНД 1160070, который утвержден Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@. В первую очередь нас интересует табличная часть раздела 1.

В случае расхождений нужно заполнить графу 4 раздела 1 акта, где вы укажете данные по своему налоговому учету. Потом в разделе 1 нужно поставить свою подпись и указать “Согласовано с разногласиями”. Один экземпляр передайте в ИФНС.

После получения акта разногласий налоговая начнет проверку. От вас попросят предоставить документы, подтверждающие достоверность внесенных вами исправлений, например, копии платежек.

Далее возможно два сценария. Первый — ошиблась налоговая. При выявлении ошибки инспектор в тот же день пишет служебную записку в отдел, который совершил ошибку. Срок исправления — 5 рабочих дней (п. 3.1.5 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). После этого налогоплательщику отправят отрывную часть служебной записки.

Второй вариант — ошибся налогоплательщик. В таком случае ИФНС известит вас об ошибке по специальной форме (приложение 2 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Если ошибка была по вашей вине, ее нужно быстро устранить, например, подать уточненную налоговую декларацию.

После проверки и устранения нарушений ФНС отправит вам новый акт сверки (п. 3.1.6 и п. 3.1.7 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Тут опять же может быть два сценария: “Согласовано с расхождениями” или “Согласовано без расхождений”. При наличии расхождений вам нужно подписать и заполнить раздел 2.

По закону на сверку есть 15 дней, но при необходимости срок продлевается, что чаще всего и происходит в случае разногласий.

В соответствии с Письмом ФНС от 16.04.2020 № АБ-4-19/6371@ сверка прекращается в следующих случаях:

- акт подписан без разногласий;

- налогоплательщик не вернул раздел 1 акта в течение 10 рабочих дней;

- налогоплательщик не вернул раздел 2 акта в течение 15 рабочих дней.

Количество экземпляров акта сверки

Обычно составляют и подписывают два акта сверки. Один для налогоплательщика, второй — для налоговой.

Три экземпляра акта составляют, когда налогоплательщик переходит в другую инспекцию. Один экземпляр — компании, один — прошлой налоговой и один — новой.

Справка о состоянии расчетов с налоговой

У ФНС можно запросить справку о состоянии расчетов с бюджетом. В отличие от акта сверки, этот документ вам согласовывать не нужно. В справке указаны налоги, штрафы и пени по ним. Если вы видите значение со знаком “+”, значит у вас переплата, “-” — вы должны доплатить в бюджет.

Чаще всего такую справку просят банки и контрагенты, чтобы убедиться в платежеспособности компании.

Отказать в выдаче справки могут только в двух случаях:

- налогоплательщик обратился не в свою инспекцию, указал неверные реквизиты, забыл приложить доверенность и допустил другие технические ошибки;

- неисполнение обязательств по сдаче деклараций: без отчетности налоговая не может информировать вас о ваших платежах в бюджет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно не только вести бухгалтерский и налоговый учет, но и запрашивать сверку с налоговой за пару кликов мышкой.

Выездная проверка начинается в день вынесения налоговым органом решения о ее проведении независимо от его вручения налогоплательщику.

Понятие выездной налоговой проверки и порядок ее проведения

Выездная налоговая проверка представляет собой один основных способов контроля и учета существующего порядка налогообложения тех или иных органов, а также физических лиц, являющихся индивидуальными предпринимателями, по месту их непосредственного нахождения.

Выездная налоговая проверка проводится в четком соответствии с основными требованиями и нормами, установленными действующим НК РФ, нарушения которых недопустимы, так как возникает риск аннулирования.

Ее результаты, основания, эффективность, последствия и действия будут считаться полностью правомерными только в том случае, если был соблюден установленный порядок и критерии, а все мероприятия контроля проведены без единого нарушения, рисков и возражения, в установленный период.

Выездная налоговая проверка и анализ, как правовая процедура, имеет одну основную суть – обеспечение максимального контроля процедуры налогообложения, предусмотренной НК РФ, а также проверка документов налогоплательщиков, рисков, их анализ, отбор, составление возражения и иные необходимые действия налоговой службы.

Чтобы ответить на вопрос о том, как проходит выездная налоговая проверка и сопровождение по месту нахождения юридических органов, либо физических лиц, следует обратиться к положениям действующего НК РФ.

Выездная налоговая проверка и сопровождение осуществляются исключительно уполномоченными лицами, которые, в ходе данного мероприятия, осуществляют проверку, отбор и анализ документов, имеющих отношение к процессу исчисления налогов физических или юридических лиц за определенный период, например, когда шла реорганизация. Тогда главным документом для проверки станет декларация.

Проверяются учредительные документы органов, справка, приказы, различные формы и виды бухгалтерской отчетности, налоговая декларация, счет-фактуры, порядок их заполнения, возможные нарушения, объект налогообложения, риск, возражения и иные критерии предприятия, например, реорганизация и грамотность ее проведения.

Проведение выездной налоговой проверки и установленный порядок допускают, что в это время могут быть осуществлены различные дополнительные мероприятия и действия, если такая необходимость присутствует.

Данные мероприятия могут заключаться в направление письменных запросов в иностранные органы на предмет налоговых сведений, составление запросов руководителя в банк, расчет рисков и иные действия.

Реорганизация лица, например, ООО, также является основанием для проведения проверки. При этом ООО должно получить уведомление и заполненный документ, где будут указаны цели проверки, риск, а также иная информация.

Во время проверки ООО, будет изучена уточненная налоговая декларация, объект недвижимости, причины, по которым проводится реорганизация ООО, возможное продление, риск и иная информация.

Уточненная декларация представляет собой документ с внесенными изменениями. Уточненная декларация на объект налогообложения ООО подается повторно в налоговый орган. Декларация является наиболее важным налоговым документом, риск неправильного заполнения которого очень высок.

Решение о проведении выездной налоговой проверки

Письменное решение о проведении выездной налоговой проверки является основным документальным основанием, которое делает данные мероприятия действительно правомерными и законными, исключая риск нарушения и возражения.

Нередко возникают ситуации, когда налоговые инспекторы пренебрегают своей непосредственной обязанностью по раннему составлению и подготовке данного решения и его своевременному вручению налогоплательщику по месту его регистрации.

Однако эти действия составляют большой риск и являются грубейшим нарушением, которое ведет к тому, что все полученные после такого мероприятия результаты будут признаны недействительными, включая найденные нарушения, возражения и иные критерии.

Решение о проведении выездной налоговой проверки может быть составлено и принято только той налоговой инспекцией, к чьей компетенции принадлежит конкретный налогоплательщик, по месту учета, иначе существует риск нарушения.

Такие документы должны содержать все требуемые данные и сведения касаемо физических лиц, юридических органов, а также индивидуальных предпринимателей – налогоплательщиков.

В список данных сведений можно отнести: данные по месту нахождения объекта и субъекта контроля, риск и анализ предмета проверки и указание состава физических лиц, которые входят в проверяющую группу руководителя.

Решение о проведении выездной налоговой проверки на объект, в обязательном порядке, должно содержать данные руководителя. На нем должна стоять подпись руководителя налогового органа, либо иного лица, обладающего соответствующими полномочиями.

Решение о проведении выездной проверки на объект должно полностью соответствовать существующей форме и положениям, установленными НК РФ и иными нормами права.

Права налоговых органов при проведении выездной проверки

Каждый налоговый инспектор отдела выездных проверок, в ходе осуществления данного мероприятия, наделяется рядом определенных прав, предусмотренных положениями действующего НК РФ и иными нормами налогового права. В список основных прав налоговых органов входят:

- отбор, анализ и изучение существующих документов налогоплательщиков, имеющих отношение к исчислению установленных налогов и бухгалтерской отчетности. В эти документы входит налоговая декларация, ее анализ, справка и т.д.;

- составление и сопровождение документов по результатам проведенной проверки физических лиц или юридических органов, предприятия, например, ООО, выявление нарушения и возражения на соответствующий предмет;

- проверка процедуры исчисления налогов предприятия, контроль и выявление возможного нарушения и возражения в определенный налоговый период;

- истребование дополнительных документов и сведений у налогоплательщиков, их анализ, сопровождение и иные действия, в том случае, если они необходимы для уточнения тех или иных особенностей существующего налогообложения физических лиц, либо юридических органов, предприятия.

В компетенцию уполномоченных физических лиц могут входить и иные формы права, а также действия, которые не противоречат положениям НК РФ и соответствуют действующему налоговому законодательству.

В том случае, если права налогоплательщиков были нарушены незаконными действиями сотрудников налоговых органов, разрешение данной ситуации входит в компетенцию судебных органов.

Сроки проведения выездной налоговой проверки

Законодательство РФ и действующие положения НК РФ устанавливают определенные ограничения, касающиеся максимального срока проведения выездной налоговой проверки и на иные действия и формы.

Общий период от дня начала проверки до получения документов с ее результатами не может превышать полутора лет.

Общее время, сопровождение, продление, снижение и срок проведения выездной налоговой проверки может зависеть от множества условий и дополнительных обстоятельств, например, объема существующих документов и информации организации, сложности проведения определенного мероприятия и иных нюансов, которые оказывают непосредственное влияние на величину временного периода, на выявление нарушения или возражения.

Время непосредственной проверки и контроля каждого филиала, имеющегося у главного предприятия налогоплательщика, например, ООО, составляет один календарный месяц. Продление или изменение срока и формы входит в компетенцию действия налогового инспектора, но, как правило, данные права, формы и критерии применяются достаточно редко.

Установленные правила действующего НК РФ предусматривают, что в тех ситуациях, когда какие-либо нарушения и возражения были случайно обнаружены уполномоченным лицом во время отбора документов, в период после окончания проверки руководителя, данные нарушения и возражения не могут быть учтены и приняты к рассмотрению.

Приостановление выездной налоговой проверки

Приостановление выездной налоговой проверки, в соответствии с положениями НК РФ, означает временное приостановление действий уполномоченного налогового органа по проведению исследования и изучения внутренней деятельности той или иной организации, а также отбора документов по месту проверки.

Приостановление проверки, как юридическая процедура, также имеет свои допустимые сроки, порядок, правила, критерии, формы и иные нюансы. Общее приостановление может быть осуществлено на срок, не превышающий полугода с первого дня остановки.

Допустимый срок может быть увеличен на три дополнительных месяца в особых случаях, по приказу руководителя.

Например, если налоговый орган отправил письменный запрос в иностранную организацию, но, в течение установленного периода, по каким-либо причинам, не получил ответ от руководителя по месту запроса.

Точный срок, на который осуществляется приостановление, определяется приказом руководителя налогового органа, который учитывает причины, задачи, цели, оценки, возможность риска, и иные критерии, по которым данное приостановление стало необходимым.

Все допустимые основания, виды, анализ оценки и иные критерии указаны в НК РФ, к ним относятся:

- действия по истребованию необходимых документов для отбора у других лиц или у органов, получение которых требует определенного времени и нуждается в продлении, например, декларация ООО и т.д.;

- получение информации от иностранного учреждения или предприятия на объект налогообложения;

- проведение необходимых экспертиз, оценки, результаты и виды которых очень важны для грамотного осуществления проверки и контроля рисков;

- перевод документов и отбор, предоставление которых было осуществлено налогоплательщиком, на русский язык, например, декларация ООО или иностранного учреждения, в случае, если идет его реорганизация;

- иные действия, анализ, виды, задачи и критерии, которые занимают определенный временной период и ведут к тому, чтобы приостановка проверки на тот или иной объект была осуществлена.

Заполненный акт выездной налоговой проверки на объект, например, ООО, всегда должен быть передан на руки налогоплательщику, в соответствии с нормами НК РФ.

Повторная выездная налоговая проверка

Положениями действующего НК РФ определены конкретные условия, задачи, риск и критерии, при которых может быть осуществлена повторная выездная налоговая проверка физических лиц и организаций – налогоплательщиков, например, если существующая декларация имела определенные ошибки.

В повторной проверке налогоплательщиков участвует прошедший временной период, анализ, отбор и контроль которого уже был осуществлен ранее.

Оформление повторной проверки означает фактическое снятие ограничения и запретов, касающихся того, что в отношении одного налогоплательщика не могут быть осуществлены две и более выездные проверки в течение годового периода, по месту учета.

Следовательно, уточненная повторная проверка по месту учета может проводиться вне зависимости от того факта, сколько до этого проверок уже было осуществлено.

Действующий НК РФ предусматривает два главных основания, по которым может быть назначена повторная уточненная проверка по месту учета.

Во-первых, она может быть осуществлена в случае принятия такого решения руководителя вышестоящей организации в определенный временной период.

Во-вторых, повторная проверка допустима, когда результаты первой были обжалованы в уполномоченном органе. Обжалование может быть осуществлено любым заинтересованным лицом. Обжалование составляется в письменной форме и подается в судебный орган. Положительное обжалование ведет к полному аннулированию результатов.

Особенности проведения выездных налоговых проверок

Существующая концепция системы планирования выездных налоговых проверок направлена, прежде всего, на соблюдение норм НК РФ и защиту интересов налогоплательщиков – физических, либо юридических лиц.

Эффективность данной концепции, а также ее основания, цели, задачи, последствия и оценки подтверждены существующей практикой.

Уточненная выездная налоговая проверка, сопровождение, отбор и контроль, в обязательном порядке, проводятся на территории налогоплательщика и его предприятия. В отдельных случаях, она может быть проведена по месту нахождения налоговой инспекции. Соответствующее решение руководителя, где составляется данная уточненная информация, выносится в установленный срок.

Во время проверки налогоплательщиков и отбора документов, каждый из них может быть проверен по нескольким налогам.

Непосредственный предмет, объект и назначение выездной налоговой проверки выражаются в осуществлении контроля правильности налогового исчисления, проверки рисков, а также своевременности уплаты установленных налогов на объект.

Контроль, оформление и сопровождение выездной проверки может распространяться только на определенный период деятельности той или иной организации или иных налогоплательщиков. Этот период равен трем годам.

По окончании проверки всегда составляется особый документ уведомление – акт выездной проверки налоговой службы. Акт выездной проверки содержит все необходимые сведения об осуществлении данного мероприятия контроля, а также о полученном результате.

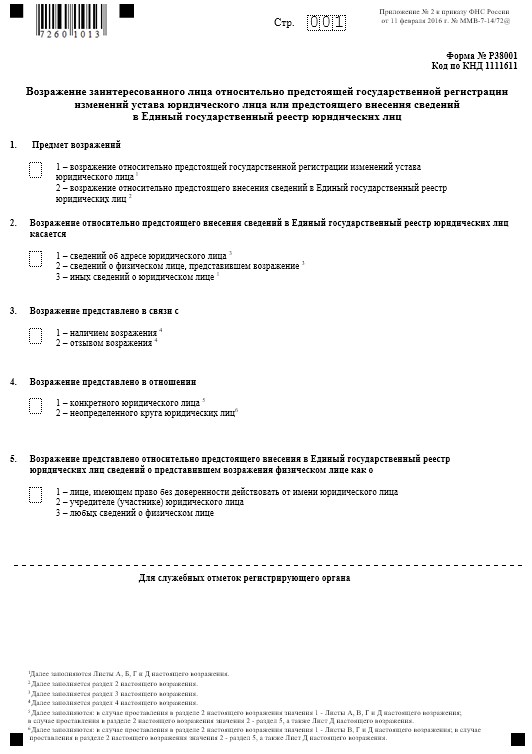

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Читайте также: