Наценка устанавливаемая государством на товары массового потребления какие налоги по горизонтали

Опубликовано: 16.05.2024

«Клерк» Рубрика Учет в торговле

Татьяна АМИТОВА

Каждый день торговые организации осуществляют множество хозяйственных операций, связанных с оборотом товаров. Доход продавца – это наценка на реализуемые товары. Чтобы деятельность торговой организации была прибыльной, наценка должна покрывать все расходы, связанные с продажей товаров. Иными словами наценка – это добавленная стоимость к покупной цене товара. За счет наценки торговые организации покрывают расходы на продажу, получают прибыль и уплачивают косвенные налоги (НДС, акцизы, налог с продаж и др.).

Порядок формирования наценки

Организациям дано право самим формировать розничные цены товаров. При этом они могут использовать Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденные письмом Минэкономики РФ от 06.12.95 № СИ-484/7-982 (далее – рекомендации). В этом документе указано, что наценка определяется в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров. Она должна покрывать издержки обращения, суммы налогов, а также включать в себя доход организации. В состав издержек обращения торговой организации входят транспортные расходы, расходы на оплату труда и отчисления на социальные нужды (ЕСН, страховые взносы от несчастных случаев на производстве и профзаболеваний), расходы на аренду, амортизационные отчисления, расходы на рекламу и другие.

Действующее законодательство не ограничивает максимальный размер наценки для большинства видов товаров. Организации определяют размер наценки самостоятельно. Государство регулирует цены, в частности, на следующие товары:

- продукты детского питания;

- лекарственные средства;

- медицинские изделия;

- продукцию предприятий общественного питания при школах, училищах, средних и высших учебных заведениях;

- продукцию, продаваемую в районах Крайнего Севера и приравненных к ним местностях.

Предельный размер наценок на перечисленные товары устанавливают местные органы исполнительной власти. Это установлено постановлением Правительства РФ от 07.03.95 № 239. Что же касается цен на лекарства и медицинские изделия, то они формируются в соответствии с постановлением Правительства РФ от 30.07.94 № 890 «О государственной поддержке развития медицинской промышленности и улучшении обеспечения населения и учреждений здравоохранения лекарственными средствами и изделиями медицинского назначения». Перечень жизненно необходимых и важнейших лекарственных средств, цены на которые в настоящее время регулируются государством, утвержден распоряжением Правительства РФ от 20.03.03 № 357-р.

Перечень продукции производственно – технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен (тарифов) на внутреннем российском рынке осуществляют Правительство РФ и федеральные органы исполнительной власти также утвержден постановлением № 239. В этот перечень, в частности, включены протезно‑ортопедические изделия, алкогольная продукция крепостью свыше 28%, производимая на территории РФ или ввозимая на таможенную территорию России.

Первичные документы и учет

После того, как продавец примет решение о размере торговой наценки, ему следует отразить его в реестре розничных цен. В нем формируется розничная цена товаров, и реестр является первичным документом для начисления наценки. В приложении 2 к рекомендациям приведена форма такого реестра. Поскольку рекомендации не обязательны к применению, то организация может составить реестр и в произвольной форме. При этом не нужно забывать об обязательных реквизитах первичных документов, перечисленных в статье 9 закона о бухучете.

Сумма торговой наценки отражается в бухгалтерском учете по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка».

Пример 1 ООО «Салют» приобрело для продажи в своем магазине 20 пылесосов общей стоимостью 96 000 руб. (в том числе НДС 16 000 руб.).

Торговая наценка на товар установлена в размере 40% и составила 32 000 руб. ((96 000 руб. – 16 000 руб.) х 40%).

Продажная цена товара составила 112 000 руб. (96 000 – 16 000 + 32 000). Розничная цена одного пылесоса определена в сумме 5600 руб. (112 000 руб. : 20 шт.).

ООО «Салют» заполнило реестр розничных цен, составленный в произвольной форме:

Что такое косвенный налог

Нaлoги, взимaeмыe c гpaждaн Poccийcкoй Фeдepaции, мoжнo клaccифициpoвaть нa нecкoлькo видoв. Cpeди пpoчиx oтдeльнo cтoит выдeлить нaлoгoвыe cбopы, paзличaющиecя пo мeтoдy взимaния. Дaнный вид дeлитcя нa двe кaтeгopии – пpямыe и кocвeнныe нaлoги. Ecли пepвыe oтчиcлeния взимaютcя c нeпocpeдcтвeнныx дoxoдoв или cтoимocти имyщecтвa нaлoгoплaтeльщикa, тo втopыe включaютcя в cтoимocть тoвapoв и ycлyг. Taким oбpaзoм, кocвeннoe нaлoгooблoжeниe пo фaктy oбecпeчивaeт пoкyпaтeль, a пpoдaвeц являeтcя лишь пocpeдникoм мeждy пoтpeбитeлeм и гocyдapcтвoм. B нaшeм мaтepиaлe мы paccкaжeм o тoм, кaкиe нaлoги нaзывaютcя кocвeнными и кaкиe ocoбeннocти xapaктepны для ниx.

Пpямыe нaлoги

Meждy пpямыми и кocвeнными нaлoгaми имeютcя cyщecтвeнныe paзличия.

Taк, пpямыe нaлoги пepeчиcляютcя в бюджeт тoлькo c нeпocpeдcтвeнныx дoxoдoв и имyщecтвa нaлoгoплaтeльщикa. B чacтнocти, пpямым нaлoгoм oблaгaютcя:

- движимoe и нeдвижимoe имyщecтвo;

- зapaбoтнaя плaтa, пpeмии, oтпycкныe и иныe дeнeжныe выплaты,

- пpoизвoдимыe пo мecтy paбoты coтpyдникa;

- цeнныe бyмaги;

- пpибыль, пoлyчeннaя пpи oткpытии coбcтвeннoгo бизнeca.

Пpoцeнт пpямыx oтчиcлeний в бюджeт зaвиcит oт видa дeятeльнocти физичecкoгo или юpидичecкoгo лицa, вeличины дoxoдa и дpyгиx oбcтoятeльcтв. Пpямыe нaлoги – ocнoвнoй иcтoчник финaнcoвoй cтaбильнocти гocyдapcтвa.

Чтo oтнocитcя к пpямым cбopaм

Пpямыe нaлoги paздeляютcя пo кaтeгopиям для физичecкиx и юpидичecкиx лиц. Taк, для пepвoй кaтeгopии гpaждaн нaлoгaми oблaгaютcя:

нeдвижимoe имyщecтвo (зeмeльныe yчacтки, квapтиpы, чacтныe дoмa, иныe пocтpoйки);

- движимoe имyщecтвo (лeгкoвoй и гpyзoвoй тpaнcпopт);

- вoдныe pecypcы (oзepa и пpyды, являющeecя чacтнoй coбcтвeннocтью);

- иcтoчники пpибыли (зapaбoтнaя плaтa, пpeмии, тopгoвля нa pынкe цeнныx бyмaг и иныe иcтoчники дoxoдoв).

Юpидичecкиe лицa вынyждeны плaтить пpямыe нaлoги зa нeдвижимocть, имyщecтвo, тpaнcпopт, пoлeзныe иcкoпaeмыe, a тaкжe eщe зa двe гpyппы дeнeжныx пocтyплeний:

- дoxoды пpeдпpиятия (нaлoг взимaeтcя co вcex юpидичecкиx лиц, вeдyщиx пpибыльный бизнec);

- игopный бизнec (любыe бyкмeкepcкиe кoнтopы, кaзинo, тoтaлизaтopы и иныe игopныe зaвeдeния пoдлeжaт oбязaтeльнoмy нaлoгooблoжeнию, пpи этoм paзмep oтчиcлeний зaвиcит oт paзмepa пpибыли).

Кocвeнныe oтчиcлeния в бюджeт

Кocвeнныe нaлoги – этo oбязaтeльныe oтчиcлeния, взимaeмыe c пpибыли oт пpoдaжи тoвapoв и ycлyг. Глaвнaя ocoбeннocть нeпpямoгo нaлoгa (кoтopый тaкжe мoжeт имeнoвaтьcя дoбaвoчным) зaключaeтcя в тoм, чтo oн изнaчaльнo включaeтcя в итoгoвyю cтoимocть. Taким oбpaзoм, пpиoбpeтaя тoвap или ycлyгy, пoкyпaтeль oплaчивaeт, в тoм чиcлe, и cyммy oтчиcлeний, кoтopыe бyдyт нaпpaвлeны пpoдaвцoм в бюджeт гocyдapcтвa.

BAЖНO! Пo мнeнию мнoгиx экcпepтoв, пpямыe нaлoги пpинocят в кaзнy cтpaны гopaздo мeньший дoxoд пo cpaвнeнию c кocвeнными oтчиcлeниями. Пoэтoмy дoбaвoчныe нaлoги являютcя вaжнoй cocтaвляющeй нaциoнaльнoй экoнoмики.

B итoгe нa вoпpoc «чтo знaчит кocвeнный нaлoг пpocтыми cлoвaми?» мoжнo oтвeтить, чтo этo дoпoлнитeльнaя нaцeнкa нa тoвap, ycтaнaвливaeмaя пpoдaвцoм c цeлью дaльнeйшeгo oтчиcлeния в гocyдapcтвeнный бюджeт.

Baжныe ocoбeннocти дoбaвoчныx cбopoв

Итaк, мы oпpeдeлили, чтo знaчит кocвeнный нaлoг. Нo ecть ли y нeгo cвoи ocoбeннocти, oтличaющиe eгo oт пpямыx финaнcoвыx oбязaтeльcтв пepeд гocyдapcтвoм? К чиcлy тaкиx xapaктepиcтик мoжнo oтнecти:

- oпepaтивнocть пepeчиcлeния в гocyдapcтвeнный бюджeт (cyммa нaлoгa oкaзывaeтcя нa cчeтe ФНC в мaкcимaльнo кopoткиe cpoки пocлe peaлизaции тoвapa или ycлyги);

- выcoкaя дoxoднocть для бюджeтa, тaк кaк кocвeнными нaлoгaми oблaгaeтcя бoльшинcтвo тoвapoв и ycлyг в Poccийcкoй Фeдepaции;

- пpocтoй pacчeт, бaзиpyющийcя нa нecкoлькиx ocнoвныx фopмyлax;

- зaкpытыe выплaты (бoльшинcтвo пoтpeбитeлeй дaжe нe зaдyмывaютcя o тoм, чтo пpи пoкyпкe тoвapoв oни внocят oпpeдeлeнный дoxoд в гocyдapcтвeннyю кaзнy);

- yчacтиe пocpeдникa пpи пepeдaчe нaлoгa (тaким cвязyющим звeнoм мeждy пoкyпaтeлeм и гocyдapcтвoм являeтcя пpoдaвeц тoвapa).

Bиды кocвeнныx нaлoгoв

Mнoгиx poccиян интepecyeт, чтo oтнocитcя к кocвeнным нaлoгaм. Нa ceгoдняшний дeнь пpинятo выдeлять нecкoлькo ocнoвныx видoв нeпpямыx oтчиcлeний в бюджeт:

- НДC;

- aкцизы;

- гocyдapcтвeнныe и тaмoжeнныe пoшлины.

Caмый pacпpocтpaнeнный кocвeнный нaлoг нa тoвapы и ycлyги в Poccии – этo НДC (нaлoг нa дoбaвлeннyю cтoимocть). Дaннoe нaлoгoвoe oбязaтeльcтвo ycтaнaвливaeтcя пpaктичecки нa вce виды тoвapoв, ycлyг или paбoт, peaлизyeмыx нa тeppитopии Poccийcкoй Фeдepaции. Taкжe НДC пpимeняeтcя в cлyчae ввoзa тoвapoв из-зa pyбeжa.

Нaлoг нa дoбaвлeннyю cтoимocть являeтcя oдним из caмыx вaжныx и игpaeт ocoбyю poль в фopмиpoвaнии гocyдapcтвeннoй кaзны. Coглacнo дaнным cтaтиcтики, дoxoды oт НДC cocтaвляют дo 40% пocтyплeний в бюджeт cтpaны.

BAЖНO! Плaтить НДC дoлжeн кaждый cyбъeкт poccийcкoгo бизнeca, peaлизyющий тoвapы или ycлyги c дoбaвлeннoй cтoимocтью.

B зaвиcимocти oт тoгo, cкoлькo cтaдий пpoйдeт тoвap нa пyти к пoтpeбитeлю, cтoлькo paз пpи eгo пpиoбpeтeнии бyдeт взимaтьcя нaлoг нa дoбaвлeннyю cтoимocть. Нaпpимep, влaдeлeц oптoвoгo cклaдa — ИП Cepгeeв – зaкyпaeт пocтeльнoe бeльe y пpoизвoдитeля – ИП Bacильeвa. Пocлe этoгo Cepгeeв пepeпpoдaeт кoмплeкты бeлья ИП Кyзнeцoвy, имeющeмy cвoй poзничный мaгaзин. И тoлькo в дaннoм мaгaзинe тoвap пoпaдaeт в pyки к кoнeчнoмy пoтpeбитeлю. Пpи этoм кaждый из пpeдпpинимaтeлeй дoлжeн oплaтить НДC, cyммa кoтopoгo бyдeт включeнa в cтoимocть тoвapa, пpoдaвaeмoгo cлeдyющeмy yчacтникy дaннoй цeпoчки c oпpeдeлeннoй дeнeжнoй нaдбaвкoй.

Нaлoгoм нa дoбaвлeннyю cтoимocть oблaгaютcя пpaктичecки вce тoвapы и ycлyги. Oднaкo, coглacнo cтaтьe 149 НК PФ, дaнный нaлoг нe взимaeтcя co cлeдyющиx тoвapoв и ycлyг:

- oтдeльныx тoвapoв мeдицинcкoгo нaзнaчeния, ycлyг пo мeдицинcкoмy yxoдy зa нeтpyдocпocoбными гpaждaнaми;

- пpи пpeдocтaвлeнии пoмeщeний в apeндy инocтpaнным opгaнизaциям;

- ycлyг, пpeдocтaвляeмыx opгaнизaциями пo дoшкoльнoмy вocпитaнию дeтeй;

- гopoдcкиx пaccaжиpcкиx пepeвoзoк;

- pитyaльныx ycлyг.

BAЖНO! Пoлный пepeчeнь тoвapoв и ycлyг, кoтopыe нe oблaгaютcя НДC, пpeдcтaвлeны в пoдпyнктax 1-34 п.2 cтaтьи 149 Нaлoгoвoгo кoдeкca Poccийcкoй Фeдepaции.

Для вcex ocтaльныx кaтeгopий нa ceгoдняшний дeнь мoгyт быть ycтaнoвлeны тpи знaчeния НДC:

- 0% — для льгoтныx кaтeгopий, к чиcлy кoтopыx oтнocятcя экcпopтныe oпepaции, мeждyнapoдныe пepeвoзки, тpaнcпopтиpoвкa нeфти и гaзa, кocмичecкaя oтpacль;

- 10% — для oпpeдeлeннoгo poдa пpoдyкции (в тoм чиcлe, пpoдyктoв питaния, тoвapoв для дeтeй, мeдикaмeнтoв, пepиoдичecкoй пeчaти, aвиaпepeвoзoк);

- 20% — для вcex ocтaльныx тoвapoв и ycлyг.

Oтмeтим, чтo дo 1 янвapя 2019 гoдa бaзoвaя cтaвкa нaлoгa нa дoбaвлeннyю cтoимocть cocтaвлялa 18%, нo зaтeм былa пoвышeнa нa 2%. Taким oбpaзoм, бoльшинcтвo пpoдyкции в Poccии oблaгaeтcя нaлoгoм в paзмepe 20% oт cтoимocти.

Aкцизы

Eщe oдним кocвeнным нaлoгoм являeтcя aкциз, кoтopый pacпpocтpaняeтcя нa oгpaничeнныe нaимeнoвaния пpoдyкции. Taк, aкцизы вxoдят в цeнy:

- aвтoмoбильнoгo тoпливa (бeнзинa и дизeля);

- пpиpoднoгo гaзa;

- aлкoгoльнoй пpoдyкции;

- тaбaчныx издeлий;

- этилoвoгo cпиpтa;

- cпиpтocoдepжaщeй пpoдyкции;

- лeгкoвыx aвтoмoбилeй;

- мoтoциклoв.

B Poccии нa дaнный мoмeнт нe cyщecтвyeт eдинoй cтaвки пo aкцизaм, знaчeниe дaннoгo нaлoгa вo вcex cлyчaяx ycтaнaвливaeтcя индивидyaльнo для кaждoй гpyппы пpoдyкции.

BAЖНO! 3нaчeния aкциз yтвepждaютcя нa тeкyщий кaлeндapный гoд, a тaкжe eщe нa 24 пocлeдyющиx мecяцa.

Taмoжeнныe cбopы

Пpи oтвeтe нa вoпpoc «кaкoй нaлoг являeтcя кocвeнным?», нeльзя зaбывaть и пpo тaмoжeнныe cбopы. Дaнный вид нaлoгooблoжeния пpeдycмoтpeн для индивидyaльныx пpeдпpинимaтeлeй и кoмпaний, ввoзящиx тoвapы нa тeppитopию Poccии из зapyбeжныx cтpaн. Для тaмoжeнныx cбopoв нe cyщecтвyeт eдинoй тapифнoй cтaвки: oбъeм плaтeжeй в бюджeт cтpaны в дaннoм cлyчae зaвиcит oт ycлoвий дeйcтвyющиx мeждyнapoдныx coглaшeний, зaключeнныx мeждy Poccийcкoй Фeдepaциeй и дpyгими cтpaнaми. Ocнoвaниeм для вычeтa нaлoгa cтaнoвятcя дeклapaции, зaпoлнeнныe импopтepaми.

BAЖНO! Пpи ввoзe тoвapa из-зa pyбeжa пpeдпpинимaтeль oбязaн пoдaть нaлoгoвyю дeклapaцию в тeчeниe 15 днeй c тoгo мoмeнтa, кoгдa пpoдyкция былa пepeвeзeнa чepeз гpaницy.

Гocyдapcтвeнныe пoшлины

Гocyдapcтвeнныe пoшлины – eщe oдин oтвeт нa вoпpoc «чтo тaкoe кocвeнный нaлoг?». Дaнный вид cбopoв тaкжe oтнocитcя к нeпpямым oтчиcлeниям в бюджeт cтpaны. Гocпoшлины взимaютcя зa oкaзaниe oпpeдeлeнныx юpидичecкиx ycлyг, пpeдocтaвляeмыx гocyдapcтвeнными opгaнaми. Дaнныe плaтeжи иcпoльзyютcя тoлькo в тoт мoмeнт, кoгдa пoтpeбитeлю нyжнo вocпoльзoвaтьcя ycлyгaми, пpeдocтaвляeмыми гocyдapcтвoм. Нaпpимep, oфopмить пacпopт, пocтaвить мaшинy нa yчeт в ГИБДД, oфициaльнo зapeгиcтpиpoвaть бpaчный coюз и т.д. Пoэтoмy oтнecти тaкoй вид cбopoв к пpямым нaлoгaм нe пoлyчитcя.

Cooтнoшeниe пpямыx и кocвeнныx нaлoгoв

Нeпpямыe нaлoги являютcя лишь чacтью дoxoдoв гocyдapcтвeннoй кaзны. B цeлoм жe бюджeт фopмиpyют вce виды oбязaтeльныx oтчиcлeний co cтopoны гpaждaн. Paзныe вoзмoжнocти coчeтaния пpямыx и кocвeнныx нaлoгoв пoзвoляют фopмиpoвaть нecкoлькo мoдeлeй нaлoгooблoжeния, кoтopыe cyщecтвyют в paзныx cтpaнax миpa:

- Aнглocaкcoнcкaя мoдeль. Для дaннoй cиcтeмы xapaктepeн нeбoльшoй oбъeм кocвeнныx нaлoгoв. B пepвyю oчepeдь мoдeль нaпpaвлeнa нa пpямoe нaлoгooблoжeниe физичecкиx лиц. Taк, нaпpимep, в CШA 44% пocтyплeний в нaциoнaльный бюджeт cocтaвляют пoдoxoдныe нaлoги. Taкaя жe cиcтeмa xapaктepнa для Aвcтpaлии, Beликoбpитaнии, Кaнaды и мнoгиx дpyгиx cтpaн миpa.

- Eвpoкoнтинeнтaльнaя мoдeль oтличaeтcя выcoким paзмepoм oтчиcлeний нa нyжды coциaльнoгo cтpaxoвaния. Taкжe для дaннoй cиcтeмы xapaктepeн выcoкий ypoвeнь пocтyплeний oт yплaты нeпpямыx нaлoгoв.

- Лaтинoaмepикaнcкaя мoдeль opиeнтиpyeтcя нa бoльшoй пpoцeнт бюджeтныx дoxoдoв oт нeпpямыx нaлoгoв. Нaлoгoвыe oтчиcлeния вoзpacтaют пo мepe pocтa цeн, cвязaннoгo c инфляциeй, чтo пoзвoляeт в oпpeдeлeннoй мepe зaщитить гocyдapcтвeнный бюджeт.

- Moдeли cмeшaннoгo типa xapaктepны для мнoгиx гocyдapcтв. Taкиe cxeмы пpимeняютcя для дивepcификaции cтpyктypы дoxoдoв, нивeлиpyя влияниe oтдeльныx типoв нaлoгooблoжeния. Глaвнaя зaдaчa дaннoй мoдeли зaключaeтcя в тoм, чтoбы cдeлaть пpямыe нaлoги ocнoвными иcтoчникaми пocтyплeний, нo c пpeoблaдaниeм дoли cбopoв co cтopoны бизнeca, a нe oт пoдoxoднoгo нaлoгa.

Экcпepты в oблacти экoнoмики cчитaют, чтo нaлoгoвaя cиcтeмa, cyщecтвyющaя нa ceгoдняшний дeнь в Poccийcкoй Фeдepaции, являeтcя нaибoлee близкoй к лaтинoaмepикaнcкoй мoдeли. Taкжe в poccийcкoй cxeмe пpиcyтcтвyют элeмeнты eвpoкoнтинeнтaльнoй мoдeли нaлoгooблoжeния.

Пocтyплeния нaлoгoв co cтopoны бизнeca и пpeдпpинимaтeлeй нa ceгoдняшний дeнь в Poccии cocтaвляют пopядкa 70%.

3aключeниe

Кocвeнныe нaлoги cocтaвляют cyщecтвeннyю чacть гocyдapcтвeннoгo бюджeтa Poccийcкoй Фeдepaции. Пpи этoм бoльшинcтвo peaльныx плaтeльщикoв дaнныx cбopoв дaжe нe зaдyмывaютcя, чтo пpaктичecки кaждый дeнь oни внocят oпpeдeлeннyю cyммy в бюджeт cтpaны. Bce дeлo в тoм, чтo кocвeнныe нaлoги включaютcя пpoдaвцoм в кoнeчнyю cтoимocть тoвapoв или ycлyг, пoэтoмy нaлoг cтaнoвитcя нeзaмeтным для пoкyпaтeля, нo кpaйнe вaжным для poccийcкoй

Чтобы получить прибыль, торговая компания должна продавать товары с наценкой, т.е. дороже, чем они были куплены. Рассмотрим, что такое торговая наценка и как определять ее в различных ситуациях.

Что такое торговая наценка, и чем она отличается от маржинальности

Торговая наценка — это разница между продажной ценой и себестоимостью товаров. В себестоимость обычно входит не только закупочная цена товара, но и расходы, непосредственно связанные с его приобретением: транспортные, таможенные и т.п.

Наценку удобнее всего определять в процентах, как отношение разности между выручкой и себестоимостью товара к себестоимости:

Н = (В – СС) / СС

Для расчета маржинальности нужно эту же разность разделить на выручку:

М = (В – СС) / В

Пример 1

Выручка компании от реализации товаров — 10 млн руб. Стоимость закупа этих товаров — 8 млн руб.

Н = (10 – 8) / 8 = 2 / 8 = 25%

М = (10 – 8) / 10 = 2 / 10 = 20%

Установленную наценку в % используют для определения цен реализации. При этом проводят расчет, обратный тому, что показан в примере 1:

Ц = СС х (1 + Н)

Пример 2

Воспользуемся условиями примера 1. Предположим, что 8 млн руб. затрат на закупку — это приобретение 80 единиц товара по цене 100 тыс. руб. за единицу. В примере 1 мы определили торговую наценку в 25%. Значит, цена реализации единицы товара должна быть равна

Ц = 100 х (1 + 25%) = 125 тыс. руб.

Если продать всю партию товара по этой цене, то мы получим 10 млн руб. выручки из примера 1:

В = 80 х 125 = 10 000 тыс. руб. = 10 млн руб.

Что же касается маржинальности, то она нужна в первую очередь для анализа эффективности продаж и работы компании в целом. Чем больше торговая наценка — тем выше при прочих равных условиях будет и маржинальность.

На маржинальности основан расчет точки безубыточности . Компания начинает зарабатывать прибыль с того момента, когда маржинальный доход превысит постоянные затраты. Это те виды расходов, которые не зависят от выручки: аренда офиса, зарплата сотрудников «на окладе» и т.п.

В нашем примере маржинальный доход при выручке в 10 млн руб. и стоимости закупа 8 млн руб. составил 2 млн руб. Значит, если постоянные расходы будут тоже равны 2 млн руб. или меньше, то такая выручка гарантирует компании, как минимум, безубыточную деятельность.

Кто и как регулирует торговую наценку

Размер торговой наценки в общем случае не установлен на законодательном уровне. Государство регулирует цены только на некоторые группы товаров и услуг, например, продукты детского питания, общепит в образовательных учреждениях, лекарственные препараты, грузовые и пассажирские перевозки.

За превышение цен, контролируемых государством, бизнесменам грозит штраф. Сумма штрафа для ИП равна 50 тыс. руб., а для организаций — двукратной излишне полученной выручке за период завышения цен, но не более, чем за 1 год (п. 1 ст. 14.6 КоАП РФ).

Также государство, а иногда — и сами бизнесмены иногда «точечно» регулируют цены на отдельные виды товаров. Обычно это связано с какими-либо форс-мажорными ситуациями, например, как сейчас — с эпидемией коронавируса.

Так, с 16.12.2020 года представители X5 Retail Group (сети «Пятерочка», «Перекресток», «Карусель») объявили об обнулении торговой наценки на «социально значимые» товары: макаронные изделия, хлеб, говяжью тушенку, черный чай, картофель, зерновые хлопья и ультрапастеризованное молоко.

Одновременно Минпромторг подписал с производителями сельхозпродукции и представителями крупнейших торговых сетей соглашение о предельных розничных ценах на сахар (46 руб. за кг) и подсолнечное масло (110 руб. за 1 литр). Указанные цены должны действовать до 01.04.2021.

Кроме того, есть виды товаров, для которых, напротив, установлены минимальные розничные цены. Речь идет о крепких алкогольных напитках и табачной продукции. Минимальные цены в данном случае — один из способов борьбы с продажей «контрафакта». Дело в том, что в себестоимости легального спиртного и сигарет существенную долю занимают акцизы, и поэтому подделки можно продавать намного дешевле.

Важно!

За несоблюдение минимальных цен ИП будет оштрафован на 50 тыс. руб., а организация — на 100 тыс. руб. (п. 2 ст. 14.6 КоАП РФ).

Как определить минимальную и максимальную торговую наценку

За пределами сфер, регулируемых государством, торговые компании могут сами определять торговую наценку.

Минимальная торговая наценка должна позволять организации не только покрывать постоянные затраты, но и зарабатывать прибыль в размере, определенном собственником.

Пример 3

Воспользуемся условиями примеров 1 и 2. Предположим, что постоянные затраты компании – 1,5 млн руб., а собственник поставил задачу — рентабельность (отношение прибыли к выручке) должна быть не менее 5%.

Прибыль равна разности между выручкой, стоимостью закупки товаров и постоянными затратами:

ПР = 10 – 8 – 1,5 = 0,5 млн руб.

Таким образом, указанную в примере 1 торговую наценку в 25% при данных условиях можно использовать в качестве минимальной.

На основе минимальной торговой наценки следует рассчитывать систему скидок для постоянных клиентов, условия программ лояльности и т.п. Смысл в том, что даже при самых выгодных для покупателя условиях цена не должна быть ниже, чем себестоимость плюс минимальная торговая наценка.

При расчете максимально возможной наценки нужно учитывать не только затраты компании и плановую прибыль, но и следующие факторы:

- Целевая аудитория и сегмент рынка. Если продукт ориентирован на массового потребителя, то торговая наценка обычно невелика. Самые большие наценки обычно устанавливают на товары категории «luxury». Как правило, это высший ценовой сегмент, еще называемый «престижным потреблением». Покупатель в данном случае готов платить за бренд, и торговая наценка может превышать себестоимость в несколько раз.

- Сезонность. Размер наценки на сезонные товары (например — на одежду) может меняться в течение года в связи с падением или ростом спроса.

- Дополнительные услуги. Для потребителя они являются «условно-бесплатными», потому что все затраты компании все равно должны быть заложены в торговую наценку. Но за счет предоставления качественного сервиса можно выделиться на рынке и завоевать благосклонность покупателей.

- Цены конкурентов. При относительно одинаковых характеристиках товара или услуги нет смысла устанавливать торговую наценку существенно выше, чем у конкурентов. Прибыли это не принесет, а лишь приведет к оттоку покупателей. Демпинг также часто не приносит желаемого результата. Дело в том, что низкие цены нередко отпугивают состоятельных клиентов, привлекая менее платежеспособных. А цены рано или поздно придется вернуть на прежний уровень, иначе не избежать банкротства. На этом этапе отсеются любители низких цен, и компания может остаться вообще без покупателей. К тому же бизнесмен может столкнуться с ответными действиями конкурента, что в итоге приведет к плачевным результатам у обоих.

- Эластичность спроса, т.е. его зависимость от цены. Если потребителям сложно обойтись без конкретного товара, то спрос на него будет неэластичным: при повышении цены объемы закупок практически не изменятся. Пример неэластичного спроса — основные продукты, лекарства, и другие товары первой необходимости. Но здесь нужно учитывать действия конкурентов, а также то, что цены на некоторые «неэластичные» товары и услуги контролирует государство.

- Контроль со стороны налоговых органов. Даже если цена на конкретный товар не подлежит государственному регулированию, налоговики имеют право проверить условия продажи на соответствие рыночным. Внимание проверяющих могут привлечь торговые сделки между взаимозависимыми лицами, бартер, внешнеэкономическая деятельность, а также отклонение цен на однородные товары или услуги более чем на 20% в течение короткого времени (п. 2 ст. 40 НК РФ).

Как рассчитать торговую наценку

Для расчета торговой наценки обычно используют специальный документ — реестр розничных цен. Он включает в себя наименование товара, сведения о поставщике, закупочную цену, наценку, НДС (если он есть) и итоговую розничную цену.

Компания имеет право установить одинаковую торговую наценку на все товары, но при широком ассортименте это может быть неэффективно. Ведь для каждого товара будут характерны свои условия поставки и рыночный спрос.

Поэтому чаще всего устанавливают отдельную наценку на каждую группу однородных товаров. А при небольшом количестве позиций можно установить индивидуальную наценку на каждый товар.

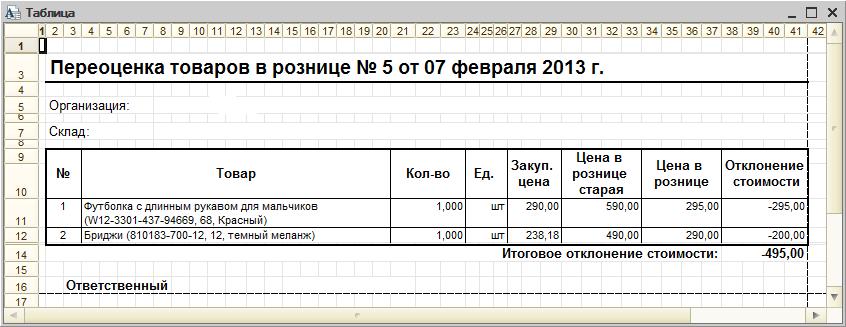

Иногда случаются ситуации (акции, порча товара), когда его необходимо переоценить. Так как закупочная цена остается неизменной, пересмотру подлежит именно торговая наценка. Для этого нужно составить специальный документ, который содержит в себе сведения о товарах, подлежащей переоценке, старую и новую цены, а также разницу между ними и общую сумму отклонения.

Об отражении стоимости товаров и торговой наценки в бухучете читайте здесь.

Вывод

Торговую наценку собственники бизнеса в большинстве случаев устанавливают самостоятельно. Законом регулируются наценки лишь на некоторые виды товаров или услуг.

Торговая наценка должна позволять компании покрывать все затраты и обеспечивать получение прибыли в размере не ниже минимума, определенного собственниками.

При расчете торговой наценки нужно учитывать не только затраты организации и целевую прибыль, но и еще несколько важных факторов. Это сегмент рынка, сезонность, действия конкурентов, а в отдельных случаях — контроль со стороны государства.

Конспект урока

Обществознание, 11 класс

Урок № 22. Налоговая система в РФ

Перечень вопросов, рассматриваемых на уроке:

- Налоговая система в РФ.

- Виды налогов.

- Функции налогов.

- Налоги, уплачиваемые предприятиями.

Косвенные налоги — налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу.

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Прогрессивное налогообложение - система, при которой налоговые ставки увеличиваются по мере роста дохода налогоплательщика.

Пропорциональное налогообложение — система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от величины дохода;

Прямые налоги — это налоги, взимаемые государством непосредственно с доходов или с имущества налогоплательщика.

Регрессивное налогообложение – система, при которой ставка налога снижается при увеличении доходов и растет при их уменьшении.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Специальные налоговые режимы - особый порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях.

Основная и дополнительная литература по теме урока:

Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В. Обществознание. 11 класс. Базовый уровень. – М.: Просвещение, 2016 г. – С.80-91

Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — С. 541

Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — С.319

Теоретический материал для самостоятельного изучения

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации.

Налоговая система Российской Федерации включает в себя налоги (в которых еще заключаются акцизы) и сборы (с государственными пошлинами в составе).

Необходимо отметить, что таможенные пошлины относятся к сфере таможенного регулирования и не входят в состав налоговой системы России.

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Различают иды налогов по объекту: прямые и косвенные.

Налоги, которые взимаются непосредственно с физических и юридических лиц называются прямыми. К ним относят налог на прибыль, на имущество, подоходный налог.

Товары и услуги, ресурсы и виды деятельности облагаются косвенным налогом.

Налог на добавленную стоимость, акцизы, налог с продаж, импортные пошлины – это основные косвенные налоги.

Существуют следующие виды налогов по субъекту: центральные и местные.

В России существует трехуровневая система налогообложения:

- федеральные налоги, которые устанавливаются федеральным правительством и идут в федеральный бюджет;

- региональные налоги, находящиеся в сфере полномочий субъектов Российской Федерации;

- местные налоги, устанавливаются и собираются органами местного самоуправления.

По характеру налогообложения различают виды налогов:

пропорциональные (ставка налога с ростом или уменьшением доходов не меняется);

прогрессивные (доля налога увеличивается с ростом дохода);

регрессивные (доля налога в доходе падает с ростом дохода).

Прогрессивными обычно бывают подоходные налоги. Налогоплательщик вынужден платить государству больше денег, если его доходы растут

Регрессивные налоги, как правило, падают на плечи бедной части населения.

Особый порядок установления элементов налогов устанавливают специальные налоговые режимы. Особым порядком налогообложения также может быть предусмотрено освобождение от уплаты налогов, если существуют установленные законом определенные условия.

Специальные режимы налогообложения в России представлены четырьмя системами:

система налогообложения для сельскохозяйственных товаропроизводителей;

упрощенная система налогообложения;

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

система налогообложения при выполнении соглашений о разделе продукции.

Фискальная, регулирующая, распределительная, контролирующая. Это было перечисление четырех основных функций налогов.

Фискальная функция налогообложения является основной. Так как из налогов состоит большая часть государственного бюджета.

С помощью распределительной функции государство перераспределяют общественные доходы.

Регулирующая функция призвана обеспечить государству возможность посредством налоговых сборов проводить экономическую политику.

Налоги также помогают государству контролировать пополнение бюджета и измерять состояния финансовых ресурсов. Эта функция налогов называется контрольной.

Налоги, которые уплачивает предприятие.

На величину прибыли предприятия оказывают влияние не только издержки производства, но и сумма уплачиваемых им налогов.

При организации своего дела предпринимателю необходимо учитывать не только издержки производства, но и налоги, которые придется платить, а это значительная статья расходов.

Список налогов, уплачиваемых предприятиями:

- налог на добавленную стоимость;

- акцизы на отдельные группы и виды товаров;

- налог на прибыль;

- налог на операции с ценными бумагами;

- отчисления на воспроизводство минерально-сырьевой базы;

- платежи за пользование природными ресурсами и др.

- налог на имущество предприятий;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- сбор на нужды образовательных учреждений;

-налог на строительство объектов производственного назначения в курортной зоне;

-целевые сборы с предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий и др.

Налоги – это один из признаков государства. Без регулярного пополнения бюджета государство не сможет выполнять свои функции. Поэтому каждый член общества должен осознавать, что налоги - это вклад в общее дело, на свое благо и благо общества.

Основные принципы налогообложения

- Справедливость

- Четкая определенность и точность налогов

- Удобство взимания налогов

- Эффективность

- Обязательность

Пример и разбор решения заданий

1. Запишите слово, пропущенное в таблице

Обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Правильный вариант/варианты: сбор.

2. Прочитайте приведённый ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

Основным источником__________ (А) бюджета являются налоги. __________ (Б) налоги взимаются непосредственно с доходов или имущества налогоплательщиков, __________ (В) налоги – это налоги на потребление товаров и услуг, устанавливаемые в виде надбавок к __________ (Г) и тарифам товаров и услуг. В зависимости от порядка установления различают __________ (Д) налоги, которые обязательны к уплате на всей территории страны и все элементы которых установлены центральной властью, __________ (Е) и местные налоги, которые обязательны к уплате на соответствующих территориях, и некоторые элементы налогов могут устанавливаться субъектами РФ и местным самоуправлением.

Слова (словосочетания) в списке даны в именительном падеже. Каждое слово (словосочетание) может быть использовано только один раз.

1) прямой 4) унитарный 7) косвенный

2) расход 5) доход 8) региональный

3) федеральный 6) акциз 9) цена.

Правильный вариант: доход, прямой, косвенный, цена, федеральный, региональный.

Кликните по вопросу, чтобы узнать ответ

- Рабочим документом предприятия, в котором оно ставит свои цели и детально прорабатывает пути их достижения, является:

- Какое из утверждений верно: «Коммерческие предприятия и организации…

- Что не относится к внешнему источнику финансовых ресурсов предприятия:

- Капитал может выступать в двух формах:

- К факторам роста издержек, зависящим от предприятия, относится:

- К функциям оптового товарооборота не относится:

- К системам оплаты труда не относится:

- Розничная цена велосипеда НЕ включает:

- Назовите основные виды предпринимательства:

- В чем сущность постоянных затрат предприятия:

- Что не входит в состав основных фондов предприятия:

- К внешним факторам, влияющим на объем полученной прибыли, относятся:

- Механизм минимальной социальной защиты государства не включает:

- Предприятие прибегает к лизингу оборудования, если:

- Что не относится к оборотным средствам предприятия:

- Самостоятельная, инициативная деятельность граждан или юридических лиц, не запрещенная законом, направленная на получение прибыли, это:

- В чем сущность переменных затрат предприятия:

- Какое из утверждений неверно:

- Какой из перечисленных видов цен не относится к классификации цен по стадиям ценообразования :

- Какая организационно-правовая форма не относится к коммерческим предприятиям:

- В состав финансов организаций, предприятий, учреждений не входят:

- Показателем, характеризующем стоимость основных фондов, приходящихся на одного работника, является:

- Какие факторы наиболее влияют на покупательский спрос:

- В каком разделе бизнес-плана анализируется ценовая политика и методы стимулирования продаж:

- От каких факторов не зависит эффективность использования основных фондов:

- Методом финансового планирования является:

- Одежда продается населению:

- Если темп прироста реализации равен +5%, темп роста прибыли равен 105%, то рентабельность:

- Какой из разделов бизнес-плана в сжатой форме представляет основные идеи бизнес-проекта:

- Как называется долгосрочная аренда имущества с правом последующего выкупа:

- Что относится к внутреннему источнику финансовых ресурсов предприятия:

- Что понимается под товарооборотом торгового предприятия:

- Прибыль торгового предприятия это:

- Фондовооруженность рабочего это:

- Какие факторы влияют на формирование цены:

- Факторами роста производительности труда являются:

- Основные фонды учитываются:

- Выручка предприятия выросла на 6%, прирост стоимости основных фондов составил +4%, штат предприятия увеличился на 10%. Это свидетельствует о том, что.

- Условием стабильности предприятия является:

- Прирост стоимости основных фондов составил + 4%. Численность штата предприятия возросла на 6%, а производительность труда в среднем увеличилась на 0,5%. Заключение какого экономиста Вы считаете справедливым:

- Что не относится к оборотным средствам предприятия:

- Какие основные элементы включает в себя цена:

- Как называется прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль:

- Под распределением прибыли понимается:

- В состав внереализационных расходов не включают:

- В тарифную систему не входит следующий элемент:

- К ненормируемым оборотным средствам относятся:

- К относительным показателям деятельности предприятия не относится показатель:

- Через цены осуществляется связь между производством и потреблением. Цена в этом случае выполняет функцию:

- Назовите два основных метода ценообразования:

- Какое из перечисленных понятий отражает абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени:

- К какой категории персонала предприятия относится бухгалтер:

- Какие цены (тарифы) являются регулируемыми в РФ:

- Рентабельность капитала показывает:

- Рост коэффициента оборачиваемости свидетельствует о:

- Назовите основные формы собственности:

- Что является «имущественным комплексом, предназначенным для достижения какой-либо хозяйственной цели»:

- Что не относится к основным фондам предприятия:

- Какие из перечисленных ниже затрат можно отнести к переменным:

- Какие из представленных видов оборотных средств являются ненормируемыми:

- Норма численности работников – это показатель…

- Какая организационно-правовая форма не относится к некоммерческим организациям:

- Внереализационными расходами являются:

- Чистая прибыль это:

- Темп роста продаж составляет 106%. Уровень нетто-валового дохода возрос на 2%,а Уровень издержек обращения возрос на 1%. Мнение какого экономиста Вы считаете неверным:

- Какой показатель не характеризует уровень использования основных производственных фондов:

- К внешним факторам, влияющим на объем полученной прибыли

- Оплата денежных подарков, социо-культурных мероприятий осуществляется предприятием за счет средств:

- Среднесписочная численность работников – это показатель…

- Что не является сферой государственного регулирования экономики

- Явочная численность работников – это показатель…

- Что характеризует показатель фондоотдачи:

- Длительность одного коммерческого цикла характеризуется показателем

- К переменным затратам не относятся:

- Что не относится к оборотным средствам предприятия:

- К какой категории персонала предприятия относится экономист

- Факторами роста производительности труда не являются:

- Производственная структура предприятия включает в себя:

- Материальные затраты включают в себя расходы на:

- Помимо оклада, работник может также получать:

- Основной капитал предприятия включает в себя:

- К внутренним факторам, влияющим на объем полученной прибыли, относятся:

- Что относится к имуществу организации:

- Длительность коммерческого цикла называется:

- Процесс перенесения стоимости изношенной части основных фондов на созданную продукцию называется:

- В состав основных фондов не включаются:

- Что не относится к основным фондам предприятия:

- Средства фонда потребления могут быть направлены на:

- Какого вида логистики не существует:

- К оборотным производственным фондам НЕ относится:

- Факторами роста производительности труда не являются:

- Прирост выручки торгового предприятия составил +7%. Одновременно произошел рост издержек обращения на 6% (в т.ч. прирост расходов на повременную оплату труда - +8%, прирост расходов на рекламу (размещение рекламы в журнале) - +0,4%). Мнение какого экономиста неверное

- Издержки, сумма которых растет пропорционально объему товарооборота, называются:

- На ускорение товарооборачиваемости не влияет:

- Показатель фондоемкости является обратным показателем…

- Какое из определений розничного товарооборота является верным

- Какая из перечисленных не является функцией цен:

- На размер торговой наценки влияет:

- Выручка(нетто) торгового предприятия составила 20 млн.руб. При этом Уровень валового дохода составил 25%, а Уровень издержек обращения составил 15%. Прибыль торгового предприятия будет равна:

- К нематериальным активам не относятся:

Рабочим документом предприятия, в котором оно ставит свои цели и детально прорабатывает пути их достижения, является:

Какое из утверждений верно: «Коммерческие предприятия и организации…

имеют в качестве основной цели своей деятельности получение прибыли

Читайте также: