На что бывает налог слова

Опубликовано: 14.05.2024

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Элементы налога

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога.

Элементы налога – это принципы построения и организации налогов.

К элементам налога относятся:

срок уплаты налога.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

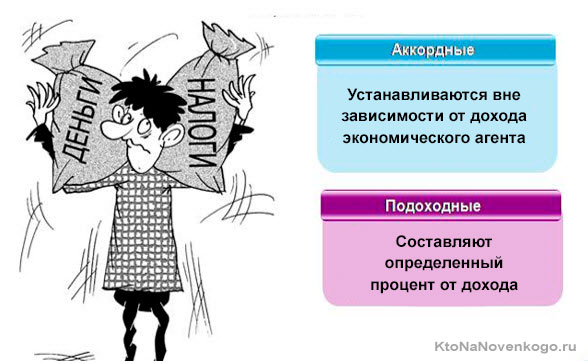

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.

Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает налог, удерживает ее с заработной платы работника и перечисляет в бюджет;

База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.

Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства налог на доход физического лица (НДФЛ) = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

Функции налогов

Всего различают 4 функции заложенные в налоговые сборы, которые схематично показаны на приведенном ниже рисунке и подробно расписаны чуть ниже.

Фискальная функция налогообложения является основной. Ей отводится главная роль – наполнение государственной казны денежными средствами.

Фискалить – это значит, собирать сведения и передавать их.

Налоговые органы контролируют налогоплательщиков и накладывают санкции на нарушителей, тем самым стимулируя своевременную и в полном объеме уплату налогов.

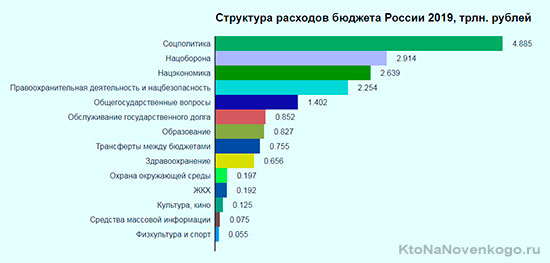

Распределительная функция состоит в том, чтобы разделять денежные средства, полученные при налогообложении физических и юридических лиц. Поступив в казну, деньги выделяются на различные социальные и прочие государственные проекты. Вот как будут распределены средства государственного бюджета в 2019 году:

*при клике по картинке она откроется в полный размер в новом окне

Контрольно-учетная функция налогообложения позволяет вести контроль и учет хозяйственной деятельности физических и юридических лиц, выявлять источники доходов и расходов. Кроме того, надежный контроль не дает возможности криминализации экономики.

Стимулирующая функция налогов заключается в поддержке некоторых видов хозяйственной деятельности через применение налоговых льгот. Это касается сельского хозяйства, малого бизнеса, самозанятых граждан (кто это?).

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

- по отношению к доходам налогового агента:

- аккордные,

- подоходные;

- по субъекту-получателю налогов:

- федеральные,

- региональные,

- местные;

- по соотношению налоговой ставки к объекту налогообложения:

- прогрессивные,

- регрессивные,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

К косвенным относятся налоги, которые начисляются на товары и услуги как бы «прицепом».

Пример : производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Но ИП Сидоров «тертый калач», и знает, что от стоимости проданного шкафа он должен будет заплатить в казну налог на добавленную стоимость» (НДС). С 2019 года НДС равен 20 %. Поэтому Сидоров выставляет свой шкаф на продажу не за 10 тыс., а за (10 тыс. + 20 %) = 12 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

Аккорд в музыке – это одновременное звучание нескольких звуков. Аккордное налогообложение предполагает, что размер выплат не зависит от величины налогооблагаемой базы. Образно говоря – это несколько налогов, рассчитанных усреднено и уплаченных «аккордом» (одновременно).

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет .

Его структура подчинена строгой иерархии:

Посмотрите, как распределяются налоги по бюджетам разных уровней:

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

-

Пропорциональный вид – тарифная ставка неизменна:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 10 | 2000 | 0,1 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Регрессивный вид – налоговая ставка уменьшается с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 15 | 1500 | 0,15 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Прогрессивный вид – налоговая ставка возрастает с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 15 | 4500 | 0,15 |

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС) .

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка .

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

Классификация налогов может отличаться в зависимости от основания. Чаще всего налоги подразделяют на прямые и косвенные, эта дифференциация зависит от того, где именно формируется источник их выплаты.

В чем состоит их главное отличие для предпринимателя, какие налоги относятся к прямым, а какие к косвенным, и могут ли эти два вида переходить один в другой, стараемся разобраться ниже.

Прямые налоги – исторически первые

Когда в мире появился прообраз налоговой системы, первыми податями, которыми облагались люди, были как раз прямые налоги. Их нужно было платить со своего имущества или всего того, что составило прибыль за тот или иной период.

В принципе, основной смысл прямого налога и сегодня остался таким же.

Прямой налог – это платеж, производимый физическим или юридическим лицом в пользу государства с полученного дохода и/или имущества.

Плательщиком такого налога является лицо, получившее доход или владеющее имуществом, если этот доход или имущество составляют налоговую базу.

Налоговый агент (лицо, перечисляющее налог в государственную систему) и фактический плательщик в случае прямого налога полностью совпадают.

Свойства прямых налогов

Прямым налогам присущи:

- обязательность – их взимают независимо от воли плательщика;

- непосредственность – прямая связь между государством и предпринимателем: налоговое бремя ощущается плательщиком постоянно и регулярно;

- направленность – сразу по перечислении средства от этих налогов получает федеральный, региональный или местный бюджет;

- расчетность – вычисляются по специальной формуле: произведение процентной налоговой ставки на количественный эквивалент законодательно установленной базы;

- диференцированность – для определенных категорий плательщиков возможны налоговые льготы или даже возможность не уплачивать определенный налог;

- декларированность – государственные органы заранее имеют информацию о сумме перечисляемого налога, так как предприниматель подает соответствующую налоговую декларацию или другой отчетный документ;

- прямое влияние на экономику – от прямого налогообложения во многом зависит управление экономическими процессами: от поддержки приоритетных отраслей бизнеса до подавления менее приемлемых.

Виды прямых налогов

- По факту получения прибыли прямые налоги могут быть разделены на:

- налогообложение фактического дохода: плательщик отчисляет процент с реально полученной прибыли, исходя из своей платежеспособности (например, налог на прибыль, подоходный налог и т.п.);

- налогообложение предполагаемой прибыли: объект, облагаемый налогом, потенциально представляет собой источник прибыли, с которой и будет снят определенный процент (налог на имущество, земельный, транспортный и др. налоги).

- Определив, подлежит ли плательщик к специальному режиму налогообложения, можно выделить:

- реальные налоги – уплачиваемые на общих основаниях, в зависимости от реальных доходов (например, НДФЛ, налог на добычу полезных ископаемых и пр.);

- личные – начисляемые с учетом индивидуальных особенностей плательщика, если ему предоставляются какие-либо льготы (например, подоходный налог с населения, налог с наследства или дарения, налог на прирост капитала и др.).

- От того, кто именно будет плательщиком, зависит, предназначен налог для:

- физических лиц – например, НДФЛ, на воду, транспортный, на земельный участок и др.;

- юридических лиц (организаций) – НДФЛ с сотрудников, на водные ресурсы и т.п.;

- уплаты как теми, так и другими.

Косвенные налоги: кто платит, их свойства и виды

Другая форма налогов, в отличие от прямых, имеет отношение к реализации товаров, услуг, работ. Источник его находится в составе другого платежа, который будет производить потребитель. Предприниматель закладывает в стоимость определенную наценку, в которую включает, помимо себестоимости и доли прибыли, еще и часть на уплату налога.

Таким образом, косвенный налог – это платеж, взимающийся с реализации товаров, услуг или выполнения работ, заложенный в виде той или иной надбавки, включенной в цену или тариф.

Плательщиком налога считается собственник предприятия – производитель или организатор оказания услуг, но формироваться налог будет из средств потребителей, то есть на самом деле плательщиком является покупатель товара или услуги. Сам предприниматель в случае косвенного налога выступает налоговым агентом (сборщиком).

ОБРАТИТЕ ВНИМАНИЕ! Существуют варианты, когда косвенный налог не перекладывается на потребителя. Например, покупатель заложил в цену товара НДС, но такая цена вызвала понижение спроса, и ее пришлось снизить. В таком случае, косвенный налог будет выплачен частично из прибыли предпринимателя, тем самым став в какой-то степени прямым.

Свойства косвенных налогов

Косвенные налоги обладают следующими особенностями:

- полная или частичная включенность – в надбавку может быть включен как весь налог полностью, так и его определенная часть;

- ответственность предпринимателя – на самом деле, предприниматель является посредником между государством и фактическим плательщиком налога, но именно с него спросят за несвоевременность или неполную уплату налога;

- закрытость – потребитель не знает, какую именно сумму из цены товара или услуги он платит государству;

- неуклонность – не уплатить такой налог невозможно, так как потребитель автоматически дает на него средства, заплатив за товар или услугу;

- неравномерность – такие налоги распределяются неодинаково, они вводятся большей частью на товары и услуги, спрос на которые повышен.

Виды косвенных налогов

- Индивидуальные налоги (их еще называют акцизами) – установлены на товары повышенного спроса, чтобы государство могло получить в свой бюджет процент от сверхприбыли реализаторов или производителей. Также ими облагаются товары, неумеренное потребление которых может причинить вред здоровью, чтобы ограничить их реализацию, например, алкогольные и табачные изделия. Распространены они и на некоторые предметы роскоши. Индивидуальный налог представляет собой процент от цены, по которой продается товар.

- Универсальные налоги – начисляются, исходя из той наценки, которая устанавливается на товар (услугу) на разных этапах ее производства и реализации. Облагаются все товары, кроме отдельно оговоренных социально-значимых групп. Примером является налог на добавленную стоимость.

Не подлежат обложению НДС:

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг, перечисленные в п.9-30 ст.149 НК РФ.

Сочетание прямых и косвенных налогов составляет систему налогообложения Российской Федерации.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Терминология

Для улучшения восприятия материала рассмотрим основные термины, принятые в налоговой сфере:

- Налогоплательщик – это физическое или юридическое лицо, обязанное в силу налогового законодательства уплачивать налоги. Например, у вас есть квартира, принадлежащая по праву собственности. Это автоматически делает вас налогоплательщиком имущественного налога;

- Налоговый агент – физическое или юридическое лицо, которое должно рассчитать сумму налоговых выплат, удержать ее с налогоплательщика и перечислить в бюджет соответствующего уровня.

Например, если гражданин трудоустроен, то его налоговым агентом является работодатель, он (или бухгалтер предприятия) рассчитывает налог, удерживает ее с заработной платы работника и перечисляет в бюджет;

База налогообложения – это денежная сумма или денежный эквивалент имущества, находящегося в собственности, с которой нужно уплатить налог. Он рассчитывается путем умножения налогооблагаемой базы на налоговый тариф.

Например, гр. Иванов сдавал квартиру по договору найма в течение года. Полученная сумма дохода является базой налогообложения, и в нашем примере, допустим, составляет 180 тыс. руб. Следовательно, гр. Иванов должен уплатить в казну государства налог на доход физического лица (НДФЛ) = 13 % (утвержденная ставка). Сумма выплат составит 23400 руб.;

Функции налогов

Всего различают 4 функции заложенные в налоговые сборы, которые схематично показаны на приведенном ниже рисунке и подробно расписаны чуть ниже.

Фискальная функция налогообложения является основной. Ей отводится главная роль – наполнение государственной казны денежными средствами.

Фискалить – это значит, собирать сведения и передавать их.

Налоговые органы контролируют налогоплательщиков и накладывают санкции на нарушителей, тем самым стимулируя своевременную и в полном объеме уплату налогов.

Распределительная функция состоит в том, чтобы разделять денежные средства, полученные при налогообложении физических и юридических лиц. Поступив в казну, деньги выделяются на различные социальные и прочие государственные проекты. Вот как будут распределены средства государственного бюджета в 2019 году:

*при клике по картинке она откроется в полный размер в новом окне

Контрольно-учетная функция налогообложения позволяет вести контроль и учет хозяйственной деятельности физических и юридических лиц, выявлять источники доходов и расходов. Кроме того, надежный контроль не дает возможности криминализации экономики.

Стимулирующая функция налогов заключается в поддержке некоторых видов хозяйственной деятельности через применение налоговых льгот. Это касается сельского хозяйства, малого бизнеса, самозанятых граждан (кто это?).

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

- по отношению к доходам налогового агента:

- аккордные,

- подоходные;

- по субъекту-получателю налогов:

- федеральные,

- региональные,

- местные;

- по соотношению налоговой ставки к объекту налогообложения:

- прогрессивные,

- регрессивные,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

К косвенным относятся налоги, которые начисляются на товары и услуги как бы «прицепом».

Пример : производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Но ИП Сидоров «тертый калач», и знает, что от стоимости проданного шкафа он должен будет заплатить в казну налог на добавленную стоимость» (НДС). С 2019 года НДС равен 20 %. Поэтому Сидоров выставляет свой шкаф на продажу не за 10 тыс., а за (10 тыс. + 20 %) = 12 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

Аккорд в музыке – это одновременное звучание нескольких звуков. Аккордное налогообложение предполагает, что размер выплат не зависит от величины налогооблагаемой базы. Образно говоря – это несколько налогов, рассчитанных усреднено и уплаченных «аккордом» (одновременно).

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет .

Его структура подчинена строгой иерархии:

Посмотрите, как распределяются налоги по бюджетам разных уровней:

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

-

Пропорциональный вид – тарифная ставка неизменна:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 10 | 2000 | 0,1 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Регрессивный вид – налоговая ставка уменьшается с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 15 | 1500 | 0,15 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 10 | 3000 | 0,1 |

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Прогрессивный вид – налоговая ставка возрастает с увеличением дохода:

| доход (руб.) | налоговая ставка (%) | сумма налога (руб.) | Соотношение суммы налога и дохода |

|---|---|---|---|

| 10000 | 10 | 1000 | 0,1 |

| 20000 | 12,5 | 2500 | 0,125 |

| 30000 | 15 | 4500 | 0,15 |

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС) .

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка .

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

- Виды налогов и сборов — основания для их классификации

- Какие бывают, краткая характеристика

- По уровню законодательной власти

- По виду налогоплательщика

- По способу налогообложения

- По предмету налогообложения

- По цели использования

- По налоговому периоду

- По методу исчисления

- По налоговой ставке

- По источнику поступления

- Действующая классификация налогов с примерами

Виды налогов и сборов — основания для их классификации

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (НК РФ ч.1, Статья 8).

Понятие налогов отличается от сборов и пошлин, взимание которых носит не безвозмездный характер.

Классификация налогов РФ — это распределение платежей, действующих на территории государства, по ряду признаков.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

В РФ действует множество различных сборов. Чтобы уполномоченные органы могли осуществлять налогообложение, были определены элементы налога.

Элементы налогообложения — это принципы, правила, категории и термины, которые закреплены в нормативных актах и применяются для осуществления налогообложения.

Некоторые элементы являются основаниями для классификации. В целом к ним, согласно НК РФ ч.1, Статья 17, относятся:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Какие бывают, краткая характеристика

По уровню законодательной власти

Основная классификация налогов в РФ — классификация по органам власти, которые имеют полномочия осуществлять налогообложение. Платежи группируются по уровню бюджета, в который они отчисляются (по территориальному признаку).

1. Федеральный. Они формируют основную доходную статью федерального бюджета. Потом бюджет распределяется между регионами и муниципалитетами. Нормы по этим платежам устанавливает Правительство РФ, их уплата обязательна на всей территории государства. Список таких налогов:

- НДС;

- акцизы;

- на доходы физических лиц;

- на прибыль организаций;

- на добычу полезных ископаемых;

- водный;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- на дополнительный доход от добычи углеводородного сырья.

2. Региональный. Нормы по платежам устанавливают на региональном уровне власти субъекта: области, края, автономного округа, города федерального значения. Платежи поступают напрямую в бюджет субъекта. Список:

- на имущество организаций;

- на игорный бизнес;

- транспортный.

3. Местный. Нормы налогообложения устанавливают муниципальные органы, платежи зачисляются в муниципальную казну. Список:

- земельный;

- на имущество физических лиц;

- торговый сбор.

Региональные и муниципальные органы не имеют права самостоятельно устанавливать новые платежи. При уточнении норм налогообложения они следуют рекомендациям вышестоящих органов.

По виду налогоплательщика

Действующую систему можно классифицировать по видам и категориям налогоплательщиков.

- Для физических лиц. В эту группу входят граждане государства и индивидуальные предприниматели — особая категория налогоплательщиков, которая платит налоги для физических лиц и осуществляет предпринимательскую деятельность. Примеры:

- НДФЛ;

- на имущество физических лиц.

- Для юридических лиц. Это налоговые обязательства экономических субъектов. Обязательны как для российских компаний, так и для иностранных, ведущих деятельность на территории РФ. Примеры:

- на прибыль;

- на имущество организаций.

- Смешанные. Плательщиками являются все группы: граждане, индивидуальные предприниматели и организации. Пример:

- НДС.

По способу налогообложения

В зависимости от метода взимания, налоги подразделяются на прямые и косвенные.

Прямые — платежи, устанавливаемые непосредственно на доход или имущество. Их размер пропорционален объекту обложения.

Применяется процентная или фиксированная ставка. К таким относятся НДФЛ и налог на прибыль организаций.

Косвенные — те платежи, которые не определяются напрямую к налоговой базе. Их часто называют налогами на потребление.

Их размер включен в стоимость товаров и услуг. Например, НДС уже включен в стоимость товара. Его размер можно увидеть в товарном чеке.

По предмету налогообложения

Обязательные платежи также группируются по предмету обложения.

- Имущественные. Их платят собственники имущества: земельного участка, квартиры, жилого дома, транспортного средства и т. д. Налоговая ставка определяется в соответствии со стоимостью объекта.

- Доходные. Объектом является доход налогоплательщика. Уплачивается как процент от дохода физического или юридического лица за отчетный период.

- Рентные. Уплачиваются за эксплуатацию природных объектов и добычу полезных ископаемых.

- Потребления. Это категория обременения при потреблении товаров и услуг. Сюда входят все косвенные обязательства.

- Особые. Этот тип уплачивают экономические агенты, реализующие особые виды деятельности. Например, налог на игорный бизнес.

По цели использования

Основные виды налогов можно условно разделить по назначению платежа на целевые и общие.

Общие — средства, которые зачисляются в бюджет соответствующего уровня.

После поступления они формируют основную часть бюджета. Органы власти распределяют их по статьям и используют в экономике, вне зависимости от источника поступления.

Целевые (специальные) — платежи, которые направляются в специальные фонды, чтобы расходовать их на определенные цели.

К целевым относятся транспортный и земельный налоги.

По налоговому периоду

Налоговый период — это временной период, по окончании которого рассчитывается налоговая база, исчисляется сумма обязательств к уплате и представляется декларация по налогу.

Каждому налогу соответствует свой налоговый период. Он может составлять:

- календарный месяц (НДФЛ, страховые взносы);

- квартал (НДС);

- календарный год (на прибыль, на имущество);

- иной период времени.

По методу исчисления

Методы исчисления налога делятся на две основные группы: прямой способ и расчетный. Эту категоризацию можно уточнить.

- Пропорциональные. Устанавливаются пропорционально объекту обложения. К примеру, НДФЛ (от 9% до 35% от дохода, в зависимости от резидентства РФ) и НДС (20% от стоимости реализуемого товара или услуги).

- Твердые. Не зависят от стоимости объекта обложения. Например, транспортный налог зависит от мощности автомобиля.

- Ступенчатые. Ставка изменяется при изменении объема фискальной базы. К этому типу относятся страховые взносы.

- Фиксированные. Их размер не меняется при изменении объекта налогообложения. Например, ЕНВД (единый налог на вмененный доход).

По налоговой ставке

В зависимости от установленных ставок налогообложения, платежи бывают аккордными и подоходными.

Аккордные налоги не зависят от уровня дохода налогоплательщика.

Подоходные налоги составляют определенный процент от дохода экономического агента. Механизм их действия позволяет выделить среди них несколько типов.

- Прогрессивные. Средняя налоговая ставка повышается с ростом уровня дохода. Иными словами, богатые платят больше.

- Регрессивные. Средняя налоговая ставка уменьшается с ростом уровня дохода. К ним относят косвенные платежи. Поскольку цена на товары для людей с разным доходом одинакова, НДС ощущается тяжелее для людей с низким уровнем дохода.

- Пропорциональные. Ставка не зависит от величины дохода. Примером таких налогов служат налог на прибыль организаций и подоходный налог.

По источнику поступления

Эта классификация основана на отражении налогов в бухгалтерском учете.

- С выручки: УСН доходы.

- С заработной платы: НДФЛ, страховые взносы.

- Относимые на финансовые результаты: на имущество организаций.

- Относимые на себестоимость готовой продукции: транспортный, страховые взносы, НДФЛ.

- Исчисления с валовой прибыли: на прибыль организаций.

Действующая классификация налогов с примерами

Итак, классификация налогов по различным признакам широка. Структура классификации представлена на схеме ниже.

Читайте также: