Мтс банк для самозанятых

Опубликовано: 29.04.2024

Что такое эквайринг и каким он бывает?

Для многих из нас понятие «эквайринг» подразумевает возможность оплаты товара или услуги при помощи банковской карты или бесконтактной платежной системы (Apple pay и пр.). Для этого достаточно приложить карту или мобильный телефон с соответствующим приложением к терминалу, получить чек и забрать покупку, а деньги банк спишет со счета, к которому привязана карта.

Однако эквайринг ─ это еще и интернет-платежи, оплата при помощи мобильных приложений. Для них не нужен торговый прилавок. Оплата проходит на специальных защищенных страницах в интернете. Чаще всего, для ее проведения требуется ввести данные карты, CVМ и код-пароль из смс-подтверждения, но никогда – пин-код.

Благодаря интернет-эквайрингу, предприниматели могут принимать оплату онлайн, а значит, они не ограничены определенной территорией при продаже своих товаров и услуг, например, изделий handmade, вебинаров, интернет-консультаций, онлайн-курсов и прочего.

Да и покупатели часто выбирают такой формат оплаты. Во-первых, не все носят с собой наличные деньги, а во-вторых, за расчет картой можно получить кэшбэк.

Важно помнить, что закон РФ запрещает ведение предпринимательской деятельности без государственной регистрации. Чтобы открывать торговые точки для реализации товаров, оказывать платные услуги, продавать свои товары и услуги через интернет, вам потребуется узаконить свою деятельность.

У вас есть три варианта оформления предпринимательской деятельности:

индивидуальное предпринимательство (ИП);

юридическое лицо, например, в форме ООО;

зарегистрироваться как самозанятый гражданин.

Обратите внимание, что ИП на НПД (налог на профессиональный доход) и самозанятым можно работать без онлайн-кассы. Остальным категориям предпринимателей, за редким исключением, торговать без онлайн-кассы запрещено.

Можно ли подключить эквайринг физическому лицу без расчетного счета?

Давайте сначала разберемся, что такое расчетный счет, в чём его отличие от личного счета физического лица.

Личный счет — это банковский счет, который открывается на физическое лицо. Он предназначен для личных, не связанных с предпринимательской деятельностью финансовых операций.

К нему может быть привязана банковская карта физического лица, чтобы расплачиваться за покупки в магазине, совершать частные денежные переводы, оплату услуг и т.д. Торговый эквайринг к личным счетам подключить нельзя.

Расчетные счета предназначены для ведения бизнеса и осуществления предпринимательской деятельности. Банки заключают договор на услуги эквайринга только при наличии расчетного счета.

К расчетному счету можно привязать карту: ИП будет принимать на нее плату за товары и услуги и оплачивать расходы, связанные с ведением бизнеса. А организации привязывают к расчетному счету корпоративные банковские карты, которые выдают своим работникам для подотчетных трат.

Физическому лицу банк может открыть только личный счет. Открывать расчетный счет физлицу банк не имеет права. А значит, договор эквайринга на физическое лицо оформить не получится.

А как же самозанятые? Самозанятость хоть и является законным способом оформления предпринимательства, но самозанятый ─ это физическое лицо. Физическому лицу открыть расчетный счет нельзя, а значит, банк-эквайер попросту не имеет права заключать договоры с самозанятыми на предоставление услуг эквайринга. Поэтому самозанятые могут использовать для приема оплаты только личные счета в банках.

Какой выход есть у физического лица?

Самый простой вариант для самозанятых ─ зарегистрироваться как ИП с налоговым режимом НПД (налог на профессиональный доход). Плательщики НПД в статусе ИП сохраняют все льготы самозанятости, им не нужно устанавливать онлайн-кассу, а все доходы надо проводить через «Мой налог».

При этом индивидуальному предпринимателю любой банк откроет расчетный счет, а после этого можно заключать договор на эквайринг.

У ИП на других налоговых режимах и организаций деньги от реализации товаров или услуг должны зачисляться на расчетные счета.

Зарегистрироваться как ИП, но не на НПД, а на любом другом налоговом режиме. Банк откроет расчетный счет и заключит договор на услуги эквайринга. Но ИП на СНО, отличных от НПД, должны все расчеты с физлицами проводить через онлайн-кассу. Список тех, кому не потребуется касса.

Какие предложения по эквайрингу есть на рынке?

Чаще всего по эквайрингу банки предлагают такие условия:

открыть расчетный счет именно у них;

ставка за услуги может быть плавающая, зависит от оборота ─ в среднем 2,3% при сумме безналичных расчетов до 500 тыс.р, 2% ─ свыше 500 тыс.р., а также фиксированная ─ одинаковая при любом обороте;

бесплатный терминал эквайринга, но при условии стабильных оборотов, в среднем ─ 500 тыс. р. за месяц, если такая сумма через терминал не проходит, надо платить за оборудование определенную договором сумму.

Если у вас нестабильный или небольшой оборот, лучше выбирайте фиксированную ставку. При значительных суммах безналичных расчетов ─ считайте, какие предложения будут для вас наиболее выгодными.

Какое оборудование для эквайринга выбирают предприниматели?

Прежде всего это универсальный беспроводной компактный эквайринговый терминал D200. Терминал можно купить или взять в аренду.

Условия по эквайрингу:

фиксированная комиссия 1,99%

нет требований к обороту.

D200 удобен в использовании:

подключается к онлайн-кассе через Bluetooth;

принимает оплату любыми картами ─ магнитными, чиповыми, бесконтактными всех платежных систем;

позволяет принимать деньги через Pay-сервисы (Apple, Android, Samsung), установленные на гаджетах покупателей.

Еще один вариант ─ МТС Касса 5А со встроенным эквайрингом. Это компактная модель, которая:

работает без подзарядки до 12 часов;

поддерживает мобильный интернет и Wi-Fi;

принимает оплату магнитными, бесконтактными картами и картами с чипом;

может считывать одномерные и 2D-коды ─ есть встроенный сканер.

Такая касса 3-в-1 удобна для выездных торговли и услуг, курьеров, а также других сфер деятельности.

МТС Кассу 5А со встроенным эквайрингом, кроме покупки, можно еще взять напрокат.

Как сэкономить на эквайринге?

Чтобы принимать оплату картами, кроме эквайринга, можно использовать СБП (систему быстрых платежей). Для СБП не нужен терминал эквайринга, достаточно онлайн-кассы, которая поддерживает такой способ приема оплаты.

Так, на любой МТС Кассе кассир в один клик выведет на экран QR-код или добавит его в чек. Покупатель через приложение своего банка, установленного на смартфоне, считает код и переведет деньги за покупку.

Использование СБП помогает экономить не только на терминале, но и на комиссиях. Так, за СБП банки в среднем берут 0,4 ─ 0,7%, а за эквайринг 1,9 ─ 2,5%.

Можно ли принимать оплату на счет или карту физлица?

Если вы работаете, как самозанятое физлицо или ИП на НПД, вам никто не запрещает принимать платежи на личную банковскую карту или личный банковский счет. Главное — выдать чеки через приложение «Мой налог». Подробнее в статье «Закон о самозанятых».

Если вы индивидуальный предприниматель на любом налоговом режиме, кроме НПД, то тут все немного сложнее.

Федеральная налоговая служба в своем письме разрешает принимать деньги за товары и услуги на личную карту, но требует, чтобы позже вся эта сумма была снята наличными в банкомате и положена на расчетный счет. Это объясняется тем, что для ведения предпринимательской деятельности разрешается использовать только расчетный счет.

Конечно, предприниматель может сделать по-другому: принять оплату на расчетный счет, привязать к нему свою личную карточку и пользоваться ей, как обычно, оплачивая товары и услуги.

Так обычно и поступает большинство индивидуальных предпринимателей.

Юридическим лицам запрещено принимать платежи на карту физлица, например, директора или кого-то из сотрудников. Компания может открыть корпоративную банковскую карту, но использовать ее только для расходных операций.

Можно принимать платежи и на электронные кошельки (Яндекс.Деньги, webmoney, PayPal и другие). Самозанятые просто платят налог. А для юрлиц и ИП нужно регистрировать отдельный корпоративный кошелек, а при регистрации указать сведения о ИП или компании, привязать его к своему расчетному счету и сообщить об открытии в ФНС.

Правда ли, что эквайринг для ИП сегодня необходим?

Давайте разбираться. Итак, вы решили пополнить полк предпринимателей. Если ваш бизнес немного подрос и готов к коммуникации с клиентом лицом к лицу, то выгодный эквайринг позволит вам существенно увеличить прибыль.

Предположим, вы готовите отличный (самый лучший!) кофе и вкуснейшие закуски к нему. Вы формируете его стоимость, арендуете небольшой торговый корнер в бизнес-центре или устанавливаете торговую точку на прогулочной улице, а то и просто оборудуете багажник своего авто под мобильную кофе-станцию и получаете хороший поток потенциальных клиентов, физических лиц.

Все, кто проходит мимо вас, гипотетически готовы купить ваш кофе. Но отказываясь от эквайринга, вы сразу же сокращаете количество потенциальных покупателей на тех физлиц, у кого нет наличных денег, а есть только карта.

А таких людей достаточно много, так, по данным Центробанка, за первое полугодие 2020 года физлица оплатили банковскими картами товары и услуги на сумму 13,6 трлн р., в 2019 году за этот же период было израсходовано ─ 12 трлн р., а в 2018 ─ 9,6 трлн р.

Добавьте сюда необходимость искать сдачу и разменивать деньги (при условии, что вы работаете один, это может стать проблемой) и получите в сухом остатке единственно верное решение – эквайрингу быть.

Есть ли выгодные предложения от МТС?

Мы помогаем в решении таких вопросов:

Бесплатная регистрация ИП или ООО.

Выбор банка для открытия расчетного счета ─ среди наших партнеров есть надежные банки, которые предлагают выгодные условия на РКО, в том числе спецпредложения ─ бесплатные тарифы, кэшбэк до 5%, бонусы на развитие бизнеса до 300 тыс.р. Для открытия расчетного счета вам понадобится 20 минут и не нужно посещать офис банка.

На нашем сайте можете купить терминал эквайринга D200 или МТС Кассу 5″ + эквайринг по выгодной цене.

Для начала работы на кассе еще понадобятся: фискальный накопитель, договор с ОФД, регистрация кассы в налоговой. Владельцы онлайн-касс, которые не хотят самостоятельно настраивать технику и регистрировать ее в налоговой, дополнительно получают эти услуги под ключ.

1. Если нет желания или возможности вкладываться в покупку онлайн-кассы, возьмите оборудование в аренду. Для начала работы нужно оплатить только первый месяц аренды.

зарегистрированная в налоговой и готовая к работе касса с фискальным накопителем;

гарантия замены техники в случае поломки;

доступ к товароучетному сервису.

2. При заключении договора на эквайринг не взимается плата, даже если ваш расчетный счет находится в другом банке.

3. Кроме этого, тариф на торговый эквайринг МТС один из наиболее выгодных по рынку – всего 1,99%. Пожалуй, это самый удобный способ включить эквайринг в свой торговый процесс.

Актуальные цены уточняйте в каталоге на нашем сайте.

4. Также для любого физического лица доступна рассрочка на оборудование.

5. Чтобы сэкономить на эквайринге, используйте СБП (систему быстрых платежей), которая есть у любой МТС Кассы: не придется покупать терминал и комиссия до 0,7% от оборота.

Покупатели все больше привыкают к банковским картам и предпринимателям нужно учитывать этот факт при проведении расчетов. Для приема безналичных платежей можно использовать терминалы эквайринга, онлайн-кассы со встроенным эквайрингом или СБП. Выбор за вами. Если у вас есть вопросы, оставьте заявку и наши специалисты свяжутся с вами.

Подавляющее большинство банков только готовят специальные сервисы для самозанятых, и один из главных вопросов - нужно ли открывать отдельные счета/карты для получения платежей от клиентов или самозанятые могут принимать их на те же счета/карты, на которые поступают, например, обычные P2P-платежи, то есть "классические" переводы (например, от родственников), не облагаемые налогом на профессиональный доход.

С одной стороны, все просто. В законе нет указания на необходимость открытия специальных счетов для самозанятых, подчеркивает начальник управления по работе с малым бизнесом Райффайзенбанка Денис Скоков. Как подтвердили "Российской газете" в нескольких крупных банках, самозанятые могут использовать для расчетов уже открытые счета физлиц или индивидуальных предпринимателей и принимать платежи на любую из своих дебетовых карт. Так, Тинькофф Банк прямо указывает, что в своих условиях обслуживания сделал исключение в связи с налоговым экспериментом - операции клиентов, связанные с осуществлением предпринимательской деятельности с применением налога на профессиональный доход, разрешены в этом банке как для физических лиц, так и для индивидуальных предпринимателей (если налог на профессиональный доход применяет ИП, то для предпринимательской деятельности ему следует использовать счета ИП).

С другой стороны, банки обязаны проверять чистоту происхождения поступающих средств, и исходя из антиотмывочного законодательства на одном счете как минимум нежелательно смешивать доходы от профессиональной деятельности и обычные P2P-платежи. Значит, нужно либо как-то отмечать переводы за профессиональную деятельность, с которой уплачивается налог, либо все-таки заводить для платежей от клиентов отдельный счет/карту физлица, чтобы не вызывать вопросов у банка и тем более не нарваться на блокировку и отказ в обслуживании.

"Мы не рекомендуем использовать один счет в банке для зачислений средств как от ведения деятельности, так и для личных нужд, - говорит директор дивизиона "Малый и микробизнес" Сбербанка Александр Белокопытов. - Во-первых, для простоты учета эффективности деятельности, во-вторых, поступления от частных лиц на выбранную карту будут учтены как средства от профессиональной деятельности, по которым будут сформированы чеки. На основании этой суммы будет посчитан налог. Также для получения дохода нельзя будет использовать счет кредитной карты или единственной карты, открытой в Сбербанке". При получении оплаты за свои услуги наличными (самозанятые не лишены такой возможности) или от юрлиц чек нужно будет сформировать вручную в мобильном приложении, там же можно легко отменить чек, если клиент отказался от предоплаченной услуги или вернул товар.

Также Белокопытов рекомендует заключать договоры с клиентами, особенно если они - юрлица, и формировать чеки по каждой операции. "Если какая-то из операций вызовет сомнение у налоговой или банка, то вы легко сможете предоставить подтверждающие документы по операциям", - объясняет он. При регистрации в качестве самозанятого через Сбербанк Онлайн необходимо выбрать свою действующую банковскую карту или открыть новую, например, цифровую - она бесплатна и не требует визита в банк.

В экосистеме для самозанятых, которую в скором времени планирует представить Ак Барс Банк (базируется в Татарстане, который стал одним из четырех пилотных регионов для нового налога), есть сервис "покраски" доходов от профессиональной деятельности через банковское приложение, рассказал директор по инновациям Ак Барс Банка Дамир Галиев. Второй способ разделения поступлений в этом банке - открыть отдельный счет или карту для приема платежей от клиентов.

В колл-центре ВТБ сообщили, что банк не ограничивает зачисления на один счет/карту дохода от профессиональной деятельности и переводов на личные нужды, оформлять отдельную карту для приема облагаемых доходов самозанятым не требуется.

В любом случае следует уведомить банк о предстоящей деятельности в качестве самозанятого, а также сообщить о видах деятельности и планируемом ежемесячном доходе, советует заместитель гендиректора по правовым вопросам НЮС "Амулекс" Юлия Галуева - это существенно облегчит анализ финансовой деятельности клиента банком и станет дополнительной защитой от возможной блокировки. Банк принимает эту информацию во внимание при анализе операций физлица, подтверждает директор по сегментам и некредитным продуктам розничного бизнеса Альфа-Банка Алексей Ермаков.

Самозанятыми за три месяца налогового эксперимента зарегистрировались 55 тысяч граждан, на профильных форумах появляются рассказы о том, как кто-то из них стал жертвой придирчивого контроля со стороны банков, не разобравшихся с появлением новой категории предпринимателей. На вопрос о жалобах от самозанятых на блокировки пресс-служба ЦБ ответила, что при обращениях и заявлениях в Банк России "право сообщить о своем статусе самозанятого остается на усмотрение обратившегося" - таким образом, ЦБ не выделяет эту категорию в своей статистике жалоб.

Количество программ, предлагаемых банками различным категориям заемщиков, растет постоянно. Финансовые организации заинтересованы в привлечении новых клиентов. Уже разработаны и действуют специальные программы для пенсионеров, военнослужащих, представителей малого бизнеса. Однако вопрос с кредитованием самозанятых по-прежнему решен не до конца.

- Кто может получить статус самозанятого

- Почему тяжело получить кредит

- Подтверждение доходов

- Как повысить шансы на получение кредита

- Список банков, работающих с самозанятыми

- Кредитные программы

- Использование кредитной карты при самозанятости

- Ипотечный кредит для самозанятого заемщика

- Заключение

Кто может получить статус самозанятого

К категории самозанятых относятся граждане, работающие «на себя»: няни, репетиторы, таксисты. Они не заключают трудовой договор с работодателем и не имеют наемных сотрудников. Однако не стоит путать самозанятых с индивидуальными предпринимателями. В отличие от ИП, они не имеют права продавать товар, произведенный другими лицами. Доход, получаемый самозанятыми от трудовой деятельности, не должен превышать 2,4 миллиона рублей в год – соответственно, не более 200 000 рублей ежемесячно. Нанимать персонал по трудовому договору запрещено.

В будущем планируется узаконить статус таких лиц. Пока же для них действует экспериментальный режим, который продлится до 2028 года. В течение этого периода налоговые ставки составят 4% на доход от продажи товаров или услуг физическим лицам, и 6% – юридическим лицам и ИП. С 2019 года самозанятые имеют возможность регистрироваться в государственных органах и оплачивать налог на трудовую деятельность.

Почему тяжело получить кредит

Самозанятым зачастую сложно оформить кредит. Причина проста – специальных программ для данной категории граждан пока не существует, а условия многих предложений невыгодны заемщику. Кроме того, подтвердить доход лицам, не имеющим официального трудоустройства, проблематично.

Финансовые организации настороженно относятся к самозанятым. Их считают ненадежными заемщиками, даже в том случае, если заявитель успешен и хорошо зарабатывает. Однако для этой категории граждан доступно несколько типов займов.

Меньше всего трудностей возникает при оформлении кредитной карты или потребительского кредита. Как правило, банки выдают их без справок о доходах. Кроме того, можно получить заем, обратившись в одну из микрофинансовых организаций. При этом в большинстве случаев заемщику достаточно предъявить паспорт гражданина РФ.

При оформлении автокредита или ипотеки клиент столкнется с трудностями. Дело в том, что банки стараются не заключать долгосрочные договоры без подтверждения доходов клиента. Как правило, в таком случае действуют более жесткие условия (высокий процент, маленький срок) и привлекаются платежеспособные поручители.

Подтверждение доходов

По закону, самозанятые граждане вместо НДФЛ могут формировать специальные справки. Для этого им необходимо зарегистрироваться в специальном сервисе «Мой налог». Существует веб-версия и мобильное приложение. Лица, зарегистрировавшиеся в системе, могут платить налог по выгодной ставке.

Обращаясь в банк для оформления заявки на кредит, заемщик должен подтвердить свой доход. Для этого могут использоваться другие документы:

- выписка банковского счета, отображающая движения средств;

- выписка электронных счетов;

- банковские документы, подтверждающие наличие у заемщика крупного вклада;

- документы на ликвидное имущество (движимое и недвижимое), которое передается в залог.

Еще один вариант – поручительство третьих лиц, имеющих официальное трудоустройство и подтвержденный доход.

Как повысить шансы на получение кредита

Банки, принимая решение о выдаче кредита тому или иному лицу, ориентируются главным образом на платежеспособность клиента. Шансы заемщика на одобрение заявки будут выше, если он:

- Обладает хорошей кредитной историей: без просрочек и штрафов. При этом отсутствие КИ, напротив, может послужить основанием для отказа.

- Имеет в собственности недвижимое и движимое имущество. Наличие у клиента квартир, земельных участков или автомобилей свидетельствует о достаточно высоком уровне дохода.

- Получает регулярный доход от сдачи жилья в аренду, дивиденды или проценты по вкладу.

- Является действующим клиентом банка. Если у заемщика в данной финансовой организации оформлена дебетовая, зарплатная карта или открыт вклад, то это будет учитываться при принятии решения.

- Может заплатить крупную сумму в качестве первоначального взноса. Если клиент готов внести 40−50% от суммы кредита, его шансы получить одобрение будут гораздо выше.

- Готов привлечь созаемщика или поручителя, соответствующего требованиям банка. Этот человек должен быть официально трудоустроен, иметь трудовой стаж и высокий уровень дохода.

Список банков, работающих с самозанятыми

В настоящее время для самозанятых нет отдельной линейки банковских продуктов. Данной категории заемщиков доступны лишь несколько программ на общих условиях. При этом стоит обратить внимание на варианты без подтверждения дохода. Дело в том, что статус и налог для самозанятых введены в порядке эксперимента. Справки для таких лиц возникли недавно, и многие банки не принимают их в расчет.

Как правило, самозанятые в 2020 году могут оформить нецелевой потребительский кредит. В некоторых финансовых организациях доступны предложения без подтверждения дохода. Рассмотрим программы крупных банков:

- Тинькофф банк предлагает до 1 000 000 рублей на срок до 3 лет без залога. При этом процентная ставка составляет от 12%.

- Промсвязьбанк готов выдать заемщику до 3 млн рублей под 9,9%. Срок кредитования при этом составит до 7 лет.

- Азиатско-Тихоокеанский банк кредитует клиентов со ставкой от 9,8%. По условиям программы «Большие деньги», заемщик может получить до 10 млн рублей сроком до 20 лет.

- Русский Стандарт предлагает кредит наличными под 19,9%. Клиенту доступно до 2 млн рублей на срок до 5 лет.

- Ситибанк выдает до 5 млн рублей. Срок кредитования при этом составляет до 5 лет, а процентная ставка – от 9,9%.

- СКБ банк предлагает оформить кредит на сумму до 1 300 000 рублей на период до 5 лет со ставкой от 9,9%.

- Банк Хоум Кредит предлагает до 1 000 000 наличными под 7,9% на срок до 5 лет.

- Ренессанс Кредит готов выдать до 700 000 рублей на срок до 5лет под 9,9% годовых.

- Уралсиб выдает кредит наличными под 11,9%. Максимально доступная заемщику сумма – 2 млн рублей, срок предоставления займа – до 7 лет.

Кроме того, самозанятые могут рассмотреть варианты с предоставлением залога или поручительством. Банк лояльнее отнесется к заемщику при наличии дополнительного обеспечения.

Кредитные программы

Сбербанк поддерживает экспериментальный налоговый режим для самозанятых. Им доступна процедура официальной регистрации для последующего отчисления налога в государственную казну. Однако специальных программ для данной категории граждан пока нет.

В 2020 году самозанятые могут получить кредит на общих основаниях по одной из существующих программ:

Подтвердить доход можно разными способами – 2-НДФЛ, справка по форме банка, справка с места работы.

Использование кредитной карты при самозанятости

Кредитная карта – наиболее простой и доступный способ получить деньги. Оформить кредитку самозанятым гражданам легко. Данный продукт востребован на финансовом рынке и выдается широкому кругу заемщиков практически без отказа. Лицам, не имеющим официального трудоустройства, предпочтительнее выбирать вариант без подтверждения дохода – на сегодняшний день многие банки предлагают такие кредитные карты. Так, Тинькофф Банк выдает кредитку Платинум с процентной ставкой от 12% и максимальным лимитом 700 000 рублей. Росбанк предлагает клиенту до 1 000 000 рублей под 21,4%. В Альфа-Банке можно оформить кредитку на 500 000 рублей под 11,99%.

Ипотечный кредит для самозанятого заемщика

Ипотека является наиболее крупным кредитом, выдаваемым физическим лицам. Чтобы банк принял положительное решение по заявке, заемщик должен предоставить гарантии. Необходимо подтвердить платежеспособность, а также предоставить поручителей и созаемщиков. Кроме того, потребуется внесение залога. Обычно в этой роли выступает приобретаемая в ипотеку недвижимость. Также самозанятому нужна будет справка, создать которую можно в программе «Мой налог».

Также существуют ипотечные программы без подтверждения дохода. Как правило, в таком случае банк старается минимизировать риск неуплаты, поэтому возможны следующие варианты:

- процентная ставка будет более высокой, чем по стандартным ипотечным продуктам;

- первоначальный взнос увеличится до 35% от стоимости приобретаемой недвижимости;

- сочетание большого первоначального взноса и повышенной процентной ставки.

Заключение

Практика выдачи кредитов самозанятым возникла недавно. Специальные программы для этой категории граждан пока что находятся в разработке, поэтому получить заем можно на общих основаниях. Чтобы увеличить шансы на одобрение, рекомендуется обращаться в те банки, которые не требуют подтверждать доход и готовы сотрудничать с самозанятыми. В будущем отношение к самозанятым должно измениться в лучшую сторону.

Малый бизнес и ИП

8 800 250-0-199

8 800 250-0-520

Напишите нам, если

Москва Москва и МО -->

Выберите регион обслуживания

Банк представлен в 62 городах

Рефинансирование кредитов

и кредитных карт

Карта MTS CASHBACK

Ипотека

Вклад с повышенной доходностью

«В вашу пользу»

Пакет услуг МТС Банк Premium

Всё, что нужно для развития бизнеса

Преимущества

Легкий старт

Быстро

Экономьте время на поиск и изучение сервисов для самозанятых, мы уже все нашли

Договорились о выгодных предложениях специально для вас

Коробочное решение для развития бизнеса

MyTarget

Удвоим первый платеж на рекламу в социальных сетях

Ингосстрах

Защитите свою ответственность перед заказчиками

Boxberry

Отправляйте посылки в любой регион России со скидкой 20%

На_Полке

1500 ₽ на продукты питания и химию от проверенных поставщиков

YCLIENTS

Скидка 10% на сервис онлайн-записи ваших клиентов

Юрист 24

Комплексная юридическая поддержка по эксклюзивной цене

Как получить набор

Я не клиент банка

Я уже самозанятый

Оформите любой банковский продукт в МТС Банке

Скачайте приложение МТС Банк

Для регистрации и входа достаточно номера вашего телефона

На главном экране приложения выберите пункт «Еще», а далее увидите раздел «Для самозанятых»

Подайте заявку на регистрацию в налоговой сразу из нашего приложения

и начинайте работать вместе с МТС Банком

В приложении МТС банк в разделе «Еще» выберите пункт «Для самозанятых»

Подтвердите данные и нажмите кнопку «Зарегистрироваться»

.jpg)

Пройдите процесс регистрации и отправьте заявку

.jpg)

Следуйте подсказкам в приложении и начинайте работу

.jpg)

В приложении МТС банк в разделе «Еще» выберите пункт «Для самозанятых»

.jpg)

Подтвердите данные и нажмите «Я уже зарегистрирован»

.jpg)

Предоставьте МТС Банку необходимые права

.jpg)

Следуйте подсказкам в приложении и начинайте работу

.jpg)

Приложение для самозанятых

Для удобного управления своим делом

- Принимайте оплату от клиентов

- Добавляйте доход и мы рассчитаем налоги

- Отправляйте электронные чеки клиентам

- Нет обязательных платежей

Заявка не отправлена

Сервер временно недоступен, попробуйте позже!

Заявка отправлена

Менеджер свяжется с вами в ближайшее время

по телефону

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

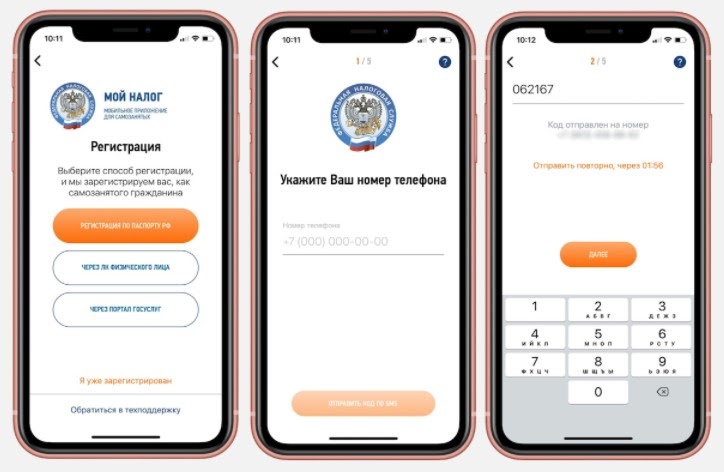

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

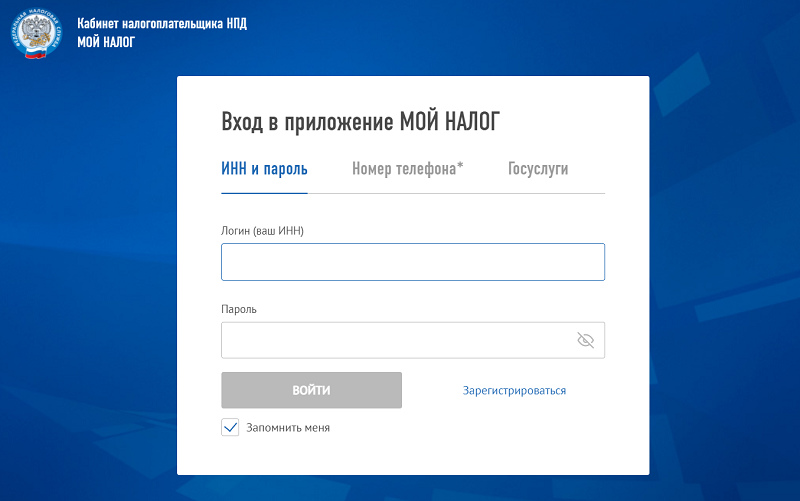

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

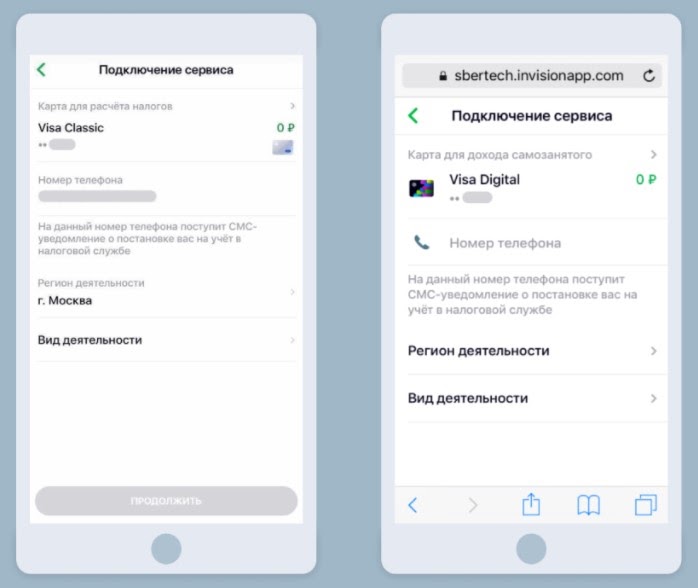

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

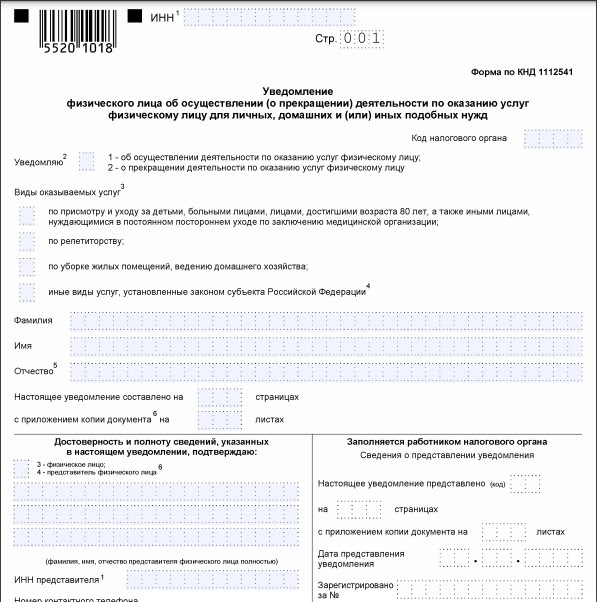

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Читайте также: