Можно ли получить налоговый вычет по процентам по ипотеке за второй объект

Опубликовано: 14.05.2024

В сегодняшней статье рассмотрим несколько вопросов. На примере объясним, на какую сумму можно рассчитывать. Узнаем, как получить налоговый вычет при покупке второй квартиры? О каких ограничениях необходимо знать? Итак, приступим.

Что такое налоговый вычет

Прежде чем разобраться, всегда ли можно во второй раз при покупке второй квартиры получить налоговый вычет, напомним, что вычет – это расходы, которые уменьшают налогооблагаемую базу. В случае с физическим лицом налогооблагаемая база – это его официальный доход, облагаемый 13% НДФЛ (НК РФ, ст. 210 (скачать)). Обычно это зарплата.

Получив налоговый вычет 1 миллион, мы освобождаемся от уплаты 130 тысяч в бюджет. Право на налоговый вычет в 2 миллиона позволяет вернуть 260 тысяч на руки, в 3 миллиона – 390 тысяч.

Поправки в законодательстве

Выгодное для граждан изменение Налогового Кодекса начало действовать с 1.01.2014 — получение имущественного вычета за расходы на жилье перестало быть привязано к конкретному помещению. Налогоплательщик имеет лимит вычета 2 миллиона рублей, может использовать его до полного исчерпания (НК РФ, ст 220, п. 3 (скачать)). До 14-го года налоговый вычет второй раз при покупке квартиры был невозможен, действовало ограничение – 1 объект за жизнь.

Кроме расходов непосредственно на помещение налогоплательщик имеет право подать к вычету до 3 миллионов, потраченных на оплату процентов по целевому займу на жилье (НК РФ, ст. 220, п. 4 (скачать)). А вот вычет по % положен лишь для одного объекта недвижимости (НК РФ, ст. 220, п. 8 (скачать)) .

Вторая квартира – какой максимальный вычет

Чтобы узнать, сколько можно за вторую квартиру получить налогового вычета:

- Отнимите от 2 миллионов стоимость первого жилья, за которое вы подавали декларацию.

- Сравните результат со стоимостью второй квартиры.

- Меньшая из двух цифр – налоговый вычет за квартиру для второго раза оформления.

В большинстве случаев двух квартир достаточно, чтобы исчерпать полностью лимит 2 миллиона.

Как узнать остаток налогового вычета при покупке квартиры второй раз? Достаточно сложить неиспользованный вычет от первой квартиры с вычетом от второй.

Если квартира покупается в ипотеку, и вы раньше не подавали к вычету проценты, то дополнительно вы можете предъявить до 3 миллионов расходов, уплаченных на погашение процентов по займу.

Законодатель может пересматривать предельные суммы. На заявителя действует тот лимит, который был актуален при первичном обращении за вычетом.

При каких условиях можно получить вычет

Расходы, которые принимаются налоговой к вычету:

- оплата по договору купли-продажи жилой недвижимости (в том числе доли, части);

- оплата по договору долевого участия в строительстве;

- покупка материалов для отделки (если в договоре на приобретаемую квартиру указано, что она передается без отделки);

- оплата работ по отделке (при наличии соответствующего пункта в договоре на приобретаемую квартиру).

Факта покупки не достаточно, необходимо подтвердить, что:

- право на вычет не было использовано до 2014 года;

- максимальная сумма вычета за покупку 2 млн. не использована полностью.

Сделка с первой квартирой на рубеже 2013-2014 годов

Некоторые бывшие участники долевого строительства оказались в ситуации, когда акт передачи их первой квартиры от застройщика подписан в конце 2013 года, право собственности зарегистрировано в 2014 году. Если было обращение за налоговым вычетом по этой квартире, то право считается использованным полностью.

Существуют многочисленные споры, можно ли получить налоговый вычет за вторую квартиру в описанной ситуации. Даже в выписках на объекты указаны даты регистрации прав 2014 годом.

Минфин бескомпромиссно разъяснил письмом № 03-04-05/24997 от 26 мая 2014 г. (скачать), что в данной ситуации добрать налоговый вычет при покупке второй квартиры не получится. Правоустанавливающим документом является акт. Его данные обязательно указывают при заполнении декларации на вычет.

Официальный доход

Государство освободит от уплаты НДФЛ, вернет излишне перечисленную сумму. Если покупатель не платит налоги с дохода, то возвращать будет нечего. Хорошая новость, что с одной или с двух квартир налоговый вычет не имеет срока давности.

Гражданин может:

- отчитаться за покупку, когда у него появится официальный доход, даже если после покупки пройдет несколько лет;

- отчитаться сразу, получить право на вычет, воспользоваться им позже, когда будет платить налоги.

Пример расчета вычета

- в 2015 куплена квартира за 1300000 руб.;

- за 2015 заработано 750000 руб.;

- за 2016 заработано 800000 руб.;

- в 2019 году куплена вторая квартира за 2500000 руб.;

- за 2019 заработано 950000 руб.

Рассчитаем для обращения 2 раза за налоговым вычетом при покупке квартир:

- в 2016 за 2015 вычет с 750000 руб.;

возвращен налог на сумму 97500 руб. (750000х13%);

в 2017 за 2016 вычет 550000 руб. (1300000-750000);

возвращено 71500 руб. (550000х13%).

- в начале 2020 года будет не использовано право на вычет суммы 700000 руб. (2000000-1300000);

вычет в 2020 за 2019 составит 700000 руб. – максимум достигнут;

возврат в 2020 за 2019 будет 91000 руб.

Как узнать сумму остатка недополученного вычета

Информация содержится в декларации по форме 3-НДФЛ (скачать бланк). В конце вы найдете расчет имущественных вычетов. Внизу расчета указан остаток, который перешел на следующий период. Если по какой-то причине вы не можете получить сведения из декларации, обратитесь в налоговую службу.

Налоговый вычет на проценты по ипотеке на вторую квартиру

Возможность оформить при покупке 2 квартиры налоговый вычет на сумму процентов по кредиту зависит от того, не воспользовался ли налогоплательщик этим правом в предыдущий раз. Данный вычет привязан к объекту, воспользоваться им можно только один раз.

Следует помнить, что налоговые вычеты за расходы на приобретение и за уплату процентов существуют самостоятельно. Отчитываться за уплаченные проценты в 3-НДФЛ – ваше право, а не обязанность. Сделать это можно как вместе с вычетом на покупку, так и отдельно.

Документы для оформления вычета

Точный перечень зависит от характера сделки по приобретению помещения (НК РФ, ст. 220, п. 3.6 и 3.7 (скачать)). Приведем примерный перечень с краткими комментариями:

- паспорт;

- 3-НДФЛ;

- 2-НДФЛ (скачать бланк) – при получении зарплаты от работодателя;

- договор, по которому получено право на квартиру (купля-продажа или долевое участие в строительстве);

- акт о передаче – обязателен при долевом строительстве, по желанию сторон отдельно оформляется при купле-продаже;

- подтверждение оплаты по договору на квартиру;

- документы об оплате расходов на отделку, если таковая производилась;

- кредитный договор с графиком платежей и справкой об уплаченных процентах – при подаче к вычету процентов;

- св-во о рождении ребенка, если квартира куплена ему родителями;

- решение об установлении опеки, если квартира приобретена подопечному.

Все перечисленные документы, кроме паспорта, 2-НДФЛ и 3-НДФЛ, следует откопировать или отсканировать для сдачи. Подлинники будьте готовы предъявите для сверки по требованию инспектора. Если вы подаете на вычет расходы на стройматериалы, чеки перед копированием/сканированием следует степлером закрепить на листы А4. Дополнительно составьте таблицу в свободной форме с описью чеков и общей суммой.

Порядок и способы получения

Традиционным способом является личное посещение налоговой инспекции. Последние несколько лет пользователи активно переходят на удаленный сервис через личный кабинет налоговой службы.

Получить доступ можно, посетив ФНС с паспортом и взяв логин/пароль. Не путаем с госуслугами и МФЦ! Это не одно и тоже!

Личный кабинет имеет интуитивно понятное меню, позволяет заполнять декларации онлайн, подписывать их усиленной электронной подписью. Ее можно оформить бесплатно, не вставая с дивана.

Основанием для возврата является декларация 3-НДФЛ. Если вы подаете ее только для получения вычета, то сделать это можно на протяжении всего года, следующего за отчетным. В 3-НДФЛ есть раздел, который позволяет отчитаться о доходах, полученных без участия других налоговых агентов (например, за сдачу в аренду той же квартиры). За доходы необходимо отчитываться в сроки, установленные законодательством.

3-НДФЛ заполняется самостоятельно с использованием программы на сайте ФНС либо в фирме по оказанию бухгалтерских/юридических услуг.

Онлайн

К заполненной через личный кабинет декларации прикрепляются отсканированные документы, подтверждающие расходы для вычета. После этого нужно нажать кнопку отправки. Вы можете на сайте отслеживать ход проверки. Когда она будет завершена, сформируйте заявление на возврат. Для этого выберите соответствующую кнопку меню и укажите в заявлении реквизиты банковского счета для зачисления денег.

Лично

Отнесите 3-НДФЛ на бумажном носителе в ФНС в 2х экземплярах. Передайте копии сопутствующих документов. На одном экземпляре декларации вам поставят отметку о получении документов. С вами согласуют способ информирования о ходе проверки.

На практике часто налогоплательщик, спустя 3 месяца, отведенные на проверку, звонит сам, узнает результат. Когда проверка успешно завершена, нужно подать заявление о возврате. Посетите ведомство и заполните соответствующий бланк. Если к этому времени есть личный кабинет, сделать это можно удаленно. Приготовьте реквизиты своего счета в банке.

Заключение

Можно ли при покупке 2 квартиры получить налоговый вычет, если уже получали за 1, зависит от времени покупки первой и от ее стоимости.

Оформить 2 раза налоговые вычеты за квартиры можно, если первая из них:

- приобретена не раньше января 2014;

- стоила меньше 2 миллионов рублей.

– Муж купил квартиру за 2 млн и вернул 130 тысяч рублей. Теперь мы купили вторую квартиру в ипотеку. Может ли он вернуть 13% с уплаченных процентов по ипотеке со второй квартиры?

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Не совсем понятно, почему Ваш муж вернул только 130 тысяч рублей, так как сумма имущественного вычета при цене квартиры в 2 млн рублей составляет 260 тысяч рублей. Видимо, это опечатка, поэтому буду исходить из этого. Так как Ваш муж уже воспользовался вычетом на покупку жилья, то второй раз оформить вычет на покупку квартиры он не сможет. Вместе с тем, если Вы (его жена) являетесь плательщиком НДФЛ (то есть работаете по трудовому договору и/или по договору ГПХ), то Вы вправе получить налоговый вычет в размере до 260 тысяч рублей. Что касается возврата мужем 13% с уплаченных процентов по ипотеке со второй квартиры, то он вправе подать документы на получения налогового вычета.

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

Для того чтобы определить, сколько раз Вы имеете право получать налоговый вычет, необходимо знать, когда данное имущество Вы приобрели. Законодатель допускает возможность получения повторного налогового вычета в размере 13% в случае, если вторая квартира приобретена в ипотеку, за исключением:

- приобретения объектов недвижимости до 01.01.2014 г. (ранее был предусмотрен только однократный налоговый вычет);

- исчерпания лимита на вычет;

- приобретения жилого помещения, принадлежащего близкому родственнику (зависимая сделка);

- отсутствия факта уплаты налога НДФЛ и трудоустройства;

- финансового участия работодателя в покупке жилья, в том числе в оплате части суммы;

- использования субсидий от государства, а также участия в государственных программах, связанных с приобретением жилплощади.

Следует обратить внимание на то, что в случае возврата вычета по ипотеке, сумма возврата может покрыть проценты по кредитным выплатам, но не должна превышать 3 млн рублей. При этом сумма возврата денежных средств будет рассчитываться каждый раз в индивидуальном порядке, с учетом всех документов и выше приведенных факторов.

Отвечает эксперт проекта «Финансовое здоровье», финансовый советник Наталья Колбасина:

При покупке жилья есть два вида имущественных вычетов.

1. По расходам на покупку недвижимости. Если покупка совершена после 01.01.2014 г., то вычет предоставляется в размере 13% с суммы 2 млн рублей (лимит на одного человека). Также возможен возврат налога с нескольких объектов недвижимости, но в пределах 260 тысяч рублей.

При этом вычет на один объект недвижимости могут заявить оба супруга. По закону, квартира, приобретенная в браке, – совместная собственность супругов (если иное не указано в брачном договоре). Например, при покупке квартиры стоимостью 2 млн рублей. супруги могут получить на нее вычет в размере 260 тысяч х 2= 520 тысяч рублей.

Если квартира приобретена до 1 января 2014 года, и покупатель уже воспользовался правом на вычет, то второй раз получить налоговый вычет невозможно.

2. По расходам на выплату процентов по ипотечному кредиту. Льгота предоставляется налогоплательщику на один объект недвижимости, остаток льготы перенести на другие объекты нельзя. Вернуть 13% НДФЛ можно с суммы, не превышающей 3 млн рублей. То есть плательщик ипотеки может вернуть 3 млн х 13% = 390 тысяч рублей с суммы выплаченных процентов.

Заявить право на вычет по объекту недвижимости могут оба супруга в пределах реально уплаченных процентов по ипотеке, если они являются плательщиками НДФЛ. Но остаток этого вычета перенести на другие объекты не получится. То есть семья может вернуть до 780 тысяч рублей НДФЛ с суммы выплаченных процентов по ипотечному кредиту.

В Вашем случае, если супруг ранее не получал налоговый вычет по расходам на выплату процентов по ипотечному кредиту, он может его получить по приобретенной в ипотеку квартире в сумме до 390 тысяч рублей.

Вы, как супруга, можете получить имущественный налоговый вычет по расходам на покупку данной квартиры в размере 260 тысяч рублей, если ранее не использовали свое право на получение такого вычета и являетесь плательщиком НДФЛ. Также Вы можете получить вычет по уплаченным процентам по ипотеке по данной квартире. Но тут важно понимать, выгодно это будет семье или нет, получится ли полностью воспользоваться суммой положенного вычета по расходам на выплату процентов по ипотеке. Ведь перенести остаток вычета на другой объект недвижимости нельзя.

Отвечает первый вице-президент SDI Group Ольга Грищенко:

Согласно ст. 220 налогового кодекса РФ, собственник может вернуть 13% от покупки квартиры (или нескольких объектов недвижимости), но исключительно в пределах 260 тысяч рублей, даже если квартира будет стоить 5 млн. При этом, если покупатель приобрел жилье в ипотеку, то он вправе вернуть сумму оплаченных банку процентов, но не более 390 тысяч рублей.

В данном случае собственник вернул не всю сумму, на которую имеет право рассчитывать, поэтому он может вернуть как невозмещенные 130 тысяч рублей по налоговому вычету при приобретении квартиры, так и за сумму фактически выплаченных процентов по ипотеке за вторую квартиру (13% от фактически выплаченных процентов по ипотеке, но не более 390 тысяч рублей).

Вычет можно оформлять ежегодно, начиная с года, следующего за годом подписания акта приема-передачи квартиры или оформления собственности на квартиру.

Отвечает коммерческий директор компании RDI Group Юрий Лакеев:

Если Вы покупали квартиру в период до 2014 года и использовали свое право на налоговый вычет, то повторное получение налогового вычета невозможно. Если квартира куплена после 2014 года, то законодательство позволяет получить налоговый вычет, но при условии, что предельная сумма налогового вычета ранее не была использована в полном объеме. Также можно подать документы на возврат 13% от уплаченных процентов банку за использование кредита, если ранее Вы не получали эту сумму.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

В 2014 году мы с мужем купили в ипотеку квартиру за 1,7 млн рублей. Право собственности оформили на супруга. Вычет за покупку квартиры и ипотечные проценты получил он. В 2020 году мы продали квартиру, выплатили ипотеку и купили новое жилье — тоже в ипотеку.

Разъясните, пожалуйста, какие вычеты есть у мужа по новой ипотеке?

Ваш муж сохранил право на часть имущественного налогового вычета за покупку жилья. Но вычет на проценты по второй ипотеке, к сожалению, он получить не сможет, даже если выбрал не всю положенную сумму. Однако право на оба имущественных вычета есть не только у вашего супруга, но и у вас.

Расскажу, сколько еще может получить ваш муж и на что можете претендовать вы.

Какие имущественные вычеты могут получить супруги

Налоговый вычет — это возможность уменьшить доходы, которые облагаются НДФЛ по ставке 13%, и за счет этого вернуть из бюджета часть уплаченного налога. Это право есть у каждого гражданина, если он совершает определенные действия, например покупает квартиру. Если у вас есть доход, который облагается НДФЛ по ставке 13%, вы тоже можете получить вычет, хотя квартира и кредит оформлены на мужа.

Ваша квартира — это совместная собственность супругов, поскольку на покупку квартиры и уплату процентов по ипотеке вы тратите общие деньги семьи. При условии что у вас с мужем нет брачного договора, в котором зафиксированы другие условия.

Не имеет значения, на кого из супругов оформлено имущество, а также кто за него платил и когда его покупали. Главное, что покупали его в зарегистрированном браке.

Если вы не использовали право на имущественный налоговый вычет раньше, можете обратиться за ним сейчас. Причем у вас есть право на вычет по расходам как на покупку квартиры, так и на погашение ипотечных процентов.

Суммы, на которые можно получить вычет, ограничены законом. Лимиты по суммам и объектам зависят от даты, когда был заключен договор купли-продажи. Оба вычета каждый россиянин может получить один раз.

Сколько можно вернуть в зависимости от года покупки жилья

| Вычет за покупку квартиры | Вычет по ипотечным процентам | |

|---|---|---|

| Максимальная сумма | Не более 2 000 000 Р | До 2014 года нет ограничения, после 2014 года — не более 3 000 000 Р |

| На сколько объектов можно получить | До 2014 года — на один, после 2014 года — на неограниченное количество | На один |

| Можно ли перенести остаток на другие объекты | До 2014 года нельзя, после 2014 года можно | Нельзя |

Что может получить ваш муж

Вы с супругом купили квартиру в ипотеку в 2014 году. У вашего мужа было право получить вычет за покупку жилья в размере 2 000 000 Р и вычет по ипотечным процентам в размере до 3 000 000 Р .

Вычет за покупку квартиры. Поскольку квартира стоила меньше установленного лимита — 1 700 000 Р , — остаток в размере 300 000 Р муж может перенести на покупку новой квартиры. За счет этого он вернет из бюджета еще 39 000 Р : 300 000 Р × 13%.

Вычет по процентам. Даже если сумма уплаченных банку процентов по первой ипотеке была меньше 3 000 000 Р , перенести остаток на новую ипотеку нельзя. Муж может только получить 13% от всех процентов, которые вы заплатили по первой ипотеке.

Что можете получить вы

Если вы до этого не получали вычеты, у вас есть доход, облагаемый по ставке 13%, и вы с мужем не составляли брачный договор, которым изменили режим совместной собственности на имущество, вы можете получить оба вычета.

Вычет за покупку квартиры. Вы можете получить полный вычет в размере 2 000 000 Р или часть — зависит от стоимости квартиры.

Например, если новая квартира стоила 2 000 000 Р , вы можете вернуть 260 000 Р излишне уплаченного НДФЛ, а остаток вычета мужа приберечь для другого жилья. Или написать в налоговую заявление, что хотите распределить эти 2 000 000 Р : на 300 000 Р заявит вычет муж, а на 1 700 000 Р — вы. В этом случае свой остаток вычета вы сможете перенести на другую квартиру.

Если квартира стоит 2 500 000 Р рублей или больше, вы вместе с мужем сможете вернуть 299 000 Р :

- ваш супруг получит вычет в размере 300 000 Р и соответствующий ему НДФЛ к возврату — 39 000 Р ;

- вы получите вычет в размере 2 000 000 Р и соответствующий ему НДФЛ к возврату — 260 000 Р .

Муж заявится на остаток своего вычета, а вы полностью выберете свой.

Лучше договориться о распределении имущественного вычета при покупке квартиры заранее — до того, как начнете возвращать налог. Минфин утверждает, что переиграть договоренность после уже не получится. Однако Верховный суд с ним не согласен.

В 2017 году Верховный суд рассматривал дело, в котором муж и жена приобрели квартиру в ипотеку и распределили вычет на проценты пополам. Позже они составили брачный договор, по которому квартира перешла в собственность жены вместе с обязательствами по кредитному договору. Потом супруги и вовсе развелись.

Жена подала документы, чтобы получить вычет в полном объеме как единственный собственник квартиры и заемщик по кредитному договору. Однако налоговая ей отказала, поскольку посчитала, что в законодательстве нет норм о перераспределении имущественного налогового вычета. Раз согласовали один раз, то так должно быть и дальше. Суды первой и второй инстанций с этим мнением согласились. Но Верховный суд сказал, что такое перераспределение не противоречит закону.

Чтобы не оспаривать решение налоговой в суде, проще сразу договориться о распределении вычета.

Вычет по процентам. Даже если вы не основной заемщик по кредитному договору, вы все равно имеете право на этот вычет. Вы можете получить его полностью, поскольку ваш супруг уже воспользовался своим правом на него. Максимально вы можете получить 390 000 Р .

Сколько всего вы можете получить

Сумма налога, которую вы с мужем сможете вернуть, зависит от стоимости второй квартиры и размера уплаченных процентов. Максимальная сумма в вашем случае — 689 000 Р :

- 39 000 Р — переплата по НДФЛ, которую можно вернуть за счет вычета мужа с его остатка в 300 000 Р ;

- 260 000 Р — переплата по НДФЛ, которую можно вернуть за счет вашего вычета на 2 000 000 Р ;

- 390 000 Р — переплата по НДФЛ, которую можно вернуть за счет вашего вычета на проценты на 3 000 000 Р .

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Получить налоговый вычет на проценты по ипотеке может практически каждый трудоустроенный россиянин, оформивший целевой кредит на покупку недвижимости. Учитывая, что суммы в ипотечных договорах фигурируют немалые, то и имущественный возврат может составить существенную сумму – облегчив нагрузку на бюджет семьи в непростой период выплаты ипотеки.

Почему же этой льготой пользуются единицы из тех, кому она положена? Основная причина – незнание гражданами своих законных прав на получение возмещения и непонимание, с чего начать и как вообще получить часть потраченных средств на покупку жилья обратно?

Наша статья поможет разобраться.

Что такое вычет?

Под имущественным вычетoм понимают сумму, которая уменьшает налогооблагаемую базу – при покупке недвижимости у вас возникает право не уплачивать или вернуть подоходный налог. Другими словами, если вы купили жилье, то при соблюдении некоторых условий можете рассчитывать на компенсацию государством части потраченных средств.

У официально трудоустроенного покупателя жилья налогооблагаемой базой выступает его заработная плата, из которой ежемесячно удерживается работодателем 13% НДФЛ, или налога на доходы физических лиц.

Какие бывают вычеты (основной и по процентам) и как они взаимосвязаны

Если о том, что можно получить возврат по стоимости жилья, знают далеко не все, кому этот вычет положен, то про возмещение по ипотечным процентам знает еще меньшее количество людей. А ведь это два слагаемых имущественного вычета.

Условия по получению вычета с суммы кредита и уплаченных процентов по нему отличаются!

С основного займа

С процентов по ипотеке

Максимальный размер вычета, руб.

Максимальный налоговый возврат, руб.

Возможность переноса на другие объекты недвижимости

Количество объектов с возможностью возврата

Неограниченно, в пределах лимита

Один объект в пределах лимита

По каким кредитам и займам

В качестве основы для получения имущественного вычета подходит не только ипотечный договор. Любой целевой кредит, полученный на покупку (строительство) недвижимости дает право на возврат налогов.

Даже если заем получен не в банке, а, к примеру, в кассе работодателя, получатель заемных средств вправе рассчитывать на возврат части уплаченных взносов. Это правило действует, только если в договоре конкретно указано, на покупку каких дома или квартиры направляются кредитные средства. Другими словами, заем должен быть жилищным и целевым.

В случае отсутствия записи, получить послабление по налогам не получится.

Как рассчитывается

Точную сумму положенного имущественного возврата высчитает налоговая служба после подачи заявления и проверки документов. Но схема расчета довольно проста, и сам налогоплательщик сможет прикинуть, сколько денег он может получить.

Имущественная компенсация составит до 13% от стоимости купленного в ипотеку жилья. Если, например, банк получил от вас 1000 рублей процентов, то вы можете рассчитывать на возвращение суммы, не превышающей 130 рублей. Важно понимать - государство может возместить часть реально уплаченных % по займу, а не просто начисленных.

В таблице выше указан максимально возможный размер возврата по процентам, а это 390 тысяч рублей.

Кто НЕ может рассчитывать на возвращение выплаченных процентов по ипотеке?

Люди, которые официально не работают и, соответственно, не платят подоходный налог;

Люди, временно неработающие (в том числе мамы в декрете) или вышедшие на пенсию;

Предприниматели, ведущие свою деятельность не на основной системе налогообложения;

Те, кто ранее уже получал имущественный процентный возврат.

Таким образом, если вы не являетесь плательщиком НДФЛ и не имеете налогооблагаемого дохода – не ждите начисления возврата. Деньги полагаются исключительно по реально начисленным или уплаченным налогам.

Если продавец недвижимости – ваш близкий родственник, получить возмещение на % по ипотеке не получится!

Способы оформления и процесс получения вычета

Есть два основных способа получить возмещение по ипотечным процентам:

- Через налоговую службу.

- Через работодателя.

Преимуществом получения через налоговую инспекцию является возможность забрать всю сумму сразу, за год или за весь срок. Вот только оформление займет больше времени.

Итак, как получить вычет по процентам через налоговую службу?

Заполняется по итогам завершенного года, в котором была совершена покупка жилья

Справка о доходах и начисленном подоходном налоге за прошедший год

Запрашивается по месту работы

Копии документов, подтверждающих право на собственность

договор купли-продажи жилья, свидетельство о регистрации права, акт передачи квартиры в случае долевого строительства;

Копия ипотечного договора

+ копия графика ежемесячного погашения займа и процентов по нему;

Копии документов, подтверждающих оплату жилья за счет ипотечного кредита и уплаты % по нему

В случае приобретения семьей жилья в совместную собственность, понадобятся еще копия свидетельства о заключении брака и соглашение о распределении долей между супругами.

На проверку инспекцией ФНС полученных документов отведено 3 месяца. Если все в порядке, налог вернут в течение одного месяца. Долго? Зато можно получить сразу круглую сумму компенсации за год или даже несколько лет.

Как получить компенсацию по ипотечным процентам через работодателя?

Трудоустроенным гражданам можно не ждать окончания календарного года и обратиться за оформлением возмещения по ипотечным % к работодателю. Что нужно сделать?

- Обратиться в налоговую инспекцию и получить у них подтверждение права на возмещение;

- Предоставить полученное в ФНС уведомление в бухгалтерию своей организации;

- Собрать полный комплект документов, как и в случае оформления через налоговую (таблица выше), за исключением налоговой декларации;

- Следующий после подачи и проверки документов месяц работник будет получать увеличенную на размер подоходного налога - 13% -зарплату. И до тех пор, пока из бюджета не вернется вся причитающаяся сумма по уплаченным кредитным начислениям – зарплата будет увеличенная.

Вам может быть интересно: "Ипотечные каникулы"

Рефинансирование

Как быть, если кредит рефинансирован? В этом случае заемщик может получить возмещение уплаченных %, как по первому, так и по второму кредитному договору. Главное – соблюдение двух основных условий:

- в новом соглашении указана цель выдачи нового кредита – рефинансирование предыдущей ипотеки;

- банк, в котором рефинансировали ипотеку, лицензирован Центробанком.

Возмещение при долевой собственности

Еще один момент. Если на купленное жилье оформлена долевая собственность, – кто и в каком размере может рассчитывать на налоговое возмещение? Вычет (и основной, и по %) в этом случае положен каждому владельцу, в соответствии с размером его доли. И это не зависит от фактического внесения денег кем-то из дольщиков, либо мужем или женой.

Между мужем и женой размер налогового возмещения будет распределен таким образом:

- в случае долевой собственности – исходя из размера доли каждого владельца;

- в случае оформления общей собственности – в зависимости от распределения между всеми собственниками основного вычета (40% к 60%, 30% к 70% и пр.)

Возмещение при страховке

Подавляющее большинство ипотечных кредитов оформляется параллельно с заключением договоров страхования жизни и здоровья. И здесь тоже плательщик кредита получает право на имущественный возврат. Суммы страховки немалые, и с 2016 года на государственном уровне принято решение о возврате подоходного налога и с уплаченной страховой суммы.

Вы можете получить возмещение за уплаченную страховку, если в договоре соблюдены следующие требования:

- Срок страхования более пяти лет.

- Факт оплаты подтвержден самим заемщиком.

- Получатель ипотеки – гражданин РФ.

- Имеется официальное трудоустройство и, соответственно, осуществляются налоговые подоходные отчисления.

Максимально возможная сумма возмещения по страховке - 15600 рублей.

Ответы на часто задаваемые вопросы

«Купила квартиру в 2016 году, дом сдали и подписали акт о передаче в 2018 году. За какой период я могу получить возврат по уплаченным % по ипотеке?»

Право на возвращение % по ипотеке возникает с того года, когда зарегистрировано право собственности на жилье или подписан акт о передаче квартиры в новостройке. В сумму к возврату войдут все проценты, включая уплаченные по ипотеке в 2016—2018 годах и позже

Я предприниматель на «упрощенке». Могу ли я рассчитывать на имущественный вычет при покупке жилья?

Нет. Предприниматель получит имущественный вычет, только если он отчисляет налоги на основании общей или основной системы налогообложения

Если за 1 год не получилось забрать всю сумму вычета - переносится ли остаток за квартиру на следующий год?

Да, остаток расходов и по основному возмещению, и по % можно заявить в следующем году

Переносится ли вычет по процентам на другие объекты?

Нет, неиспользованный остаток по процентам можно использовать только для одной квартиры. Если с одной ипотеки вернуть хотя бы рубль налога с %, по другой ипотеке уже не дадут

Так же рекомендуем посмотреть интервью с начальником отдела оформления сделок с недвижимостью Строительной группы "Третий Рим":

Подводим итоги

Итак, дочитав статью до конца, вы узнали, что:

- При покупке недвижимости государство может уменьшить налогооблагаемую базу на сумму сделки, сэкономив бюджет покупателя на 13% подоходного налога;

- Имущественный налоговый вычет можно получить не только с суммы покупки дома или квартиры, но еще и с уплаченных процентов по ипотеке;

- Максимальная сумма возврата с основного займа составляет 260 тыс. руб., максимальный возврат по ипотечным процентам – 390 тыс. руб.;

- Заем должен быть жилищным и целевым;

- Оформить возмещение можно как через налоговую службу, так и через работодателя;

- Рассчитывать на возмещение налогов при покупке жилья могут не все категории граждан и пр.

В данной статье мы детально разберем, кто имеет право заявить на налоговый вычет при покупке второй квартиры; в каких ситуациях это возможно, а когда получить возврат нельзя. Также расскажем, как быть с недвижимостью, приобретенной до 2014 года и после, и какие есть нюансы.

.jpg)

Что такое возврат НДФЛ при покупке второй квартиры

Это имущественный вычет, благодаря которому вы можете компенсировать часть расходов на приобретение жилья, используя право на возврат ранее уплаченных налогов. Но если с покупкой одной квартиры все довольно ясно, то что делать приобретении новой, второй квартиры?

Суммы и ограничения налогового вычета за покупку второй квартиры

Вернуть деньги можно не только за расходы по покупке жилья, но и за уплаченные проценты по ипотеке. Имущественный вычет ограничен разными суммами для покупки за свои средства и заемные.

Покупка за свои средства

Максимальный возврат составляет 260 000 рублей – это 13% от 2 миллионов ₽ - это верхняя граница основного налогового вычета. Не имеет значения, насколько больше вы потратили средств, вернуть более 260 тыс. рублей вам не удастся.

Покупка в ипотеку

Для налогового возврата по ипотеке действует максимальная сумма 390 000 рублей – это 13% от 3 млн. То есть максимальный налоговый вычет по ипотеке ограничен 3 миллионами рублей. Но следует понимать, что возврат оформляется из расчета по фактически уплаченным ипотечным процентам, а не всей суммы долга.

Налоговый вычет при покупке второй квартиры

До 2014 г. были другие, более жесткие ограничения на имущественный налоговый вычет, чем сейчас. Но вместе с этим и вернуть налог по ипотеке можно было со всей суммы уплаченных процентов без ограничения в 3 млн рублей.

До 2014 г. существовал закон – имущественный вычет можно было получить только один раз в жизни и только по одному объекту недвижимости. Но после 2014 г. стали действовать другие правила – и оформлять его стало можно на несколько объектов недвижимости, приобретенных после этой даты.

Если вы возвращали налог до 2014 года

Основная проблема в том, что если вы уже использовали свое право на вычет до 2014 года, то для вас все еще действуют «старые правила», и ваше право на вычет ограничено одним объектом недвижимости. При этом не важно, удалось ли вам вернуть максимальную сумму вычета или нет, если вы уже возвращали налог за покупку квартиры до 2014, то при покупке квартиры 2 раз, возврат вам получить не удастся.

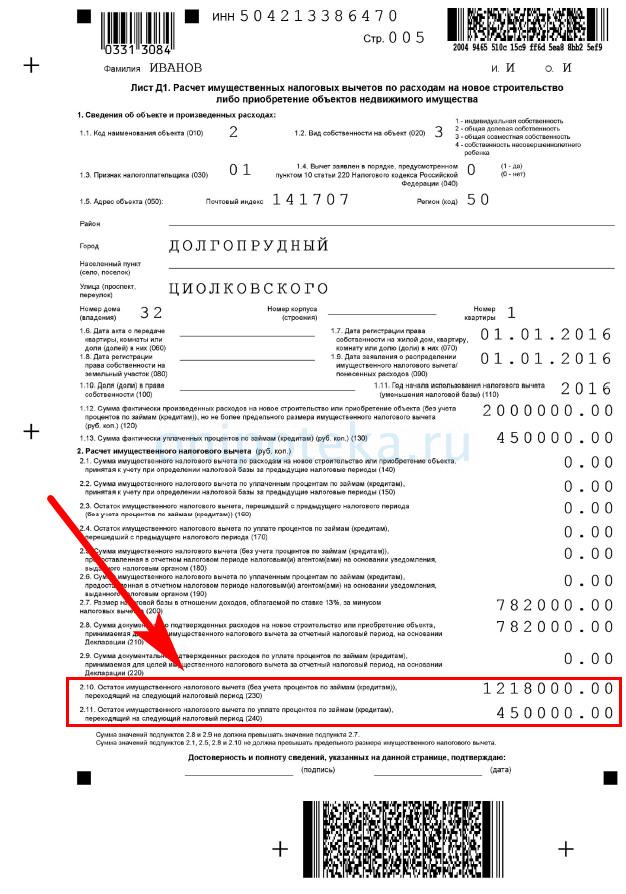

Пример в жизни:

Петров в 2013 г. купил квартиру за 4 млн ₽. Он оформил возврат НДФЛ и получил 260 000 рублей. В 2016 году он купил вторую квартиру за 3 млн. Но так как Петров уже использовал свое право на вычет, то оформить возврат на покупку второй квартиры он не сможет.

Сидоров купил в 2012 г. квартиру за 900 000 рублей, и вернул за нее 117 000 рублей. В 2019 он купил вторую квартиру за 1.5 миллиона. Но несмотря на то, что он вернул меньше максимальной суммы, Сидоров больше не может претендовать на возврат, так как уже использовал свое право на него.

Если вычет не использовался до 2014 года

Если вы не оформляли имущественный налоговый вычет на покупку жилья до этой даты, то вы имеете право получить его по нескольким объектам недвижимости. Основным ограничением будет являться не количество объектов, а сумма вычета – 2 000 000 рублей.

Пример в жизни:

Иванов купил в 2015 г. квартиру за 1.2 млн и получил возврат налога в сумме 156 000 ₽. В 2017 он приобрел вторую квартиру за 2.4 миллиона. Он имеет право воспользоваться остатком вычета – 800 000 рублей (2 000 000₽ – 1 200 000₽) на вторую квартиру и получить еще 104 000 рублей (800000*13%).

Возврат по % ипотеки

До 2014 года налоговый вычет на приобретение жилья и по ипотечным процентам был единым, и можно было вернуть 13% со всей суммы уплаченных процентов, но только по тому же объекту недвижимости, на который оформлялся основной вычет. Но после 2014 года их разделили, и они стали ограничены определенными суммами.

Чтобы понять, как действовать в случае с ипотекой, разберем ситуации в деталях:

- Если вы использовали основной налоговый вычет и вычет по ипотеке до 2014 года, то права вернуть налог при покупке второй квартиры вы не имеете.

- Если вы использовали основной вычет до 2014 года, но не использовали возврат по ипотеке, вы можете оформить возврат на уплаченные ипотечные проценты, но только на вторую квартиру – купленную после 2014 года.

- Если вы не использовали ни один из вычетов, то можете воспользоваться ими как вместе, так и по отдельности, но помните, что возврат по ипотеке можно применить только к одному объекту недвижимости.

Пример в жизни:

Петров купил в 2011 году квартиру в ипотеку за 7 млн рублей и оформил основной налоговый вычет и по процентам. В 2018 году он купил в ипотеку вторую квартиру, но так как он использовал оба вычета ранее, Петров не может более получить возврат.

Иванов купил в 2013 году квартиру за 1 000 000 рублей и получил за нее возврат в размере 130 000 рублей. В 2015 году он купил вторую квартиру в ипотеку за 2 000 000 рублей. Иванов, так как ранее не пользовался вычетом по ипотеке, может вернуть часть средств по уплаченным процентам за вторую квартиру, но основным вычетом уже воспользоваться не сможет.

Сидоров купил в 2017 году квартиру за 2 млн и оформил максимальный возврат на сумму 260 000 рублей. В 2108 году он купил вторую квартиру в ипотеку за 1.8 млн рублей. Так как сумму основного имущественного вычета он уже исчерпал, Сидоров может оформить возврат по уплаченным процентам ипотеки на вторую квартиру.

Кто может заявить на налоговый вычет на покупку второй квартиры

Основных требований всего два:

- Быть резидентом РФ – проживать на территории России не менее 183 дней в году.

- Иметь доходы, облагаемые по ставке 13% (кроме дивидендов).

Если вы безработный, ИП на спецрежиме или не резидент РФ, права получить налоговый вычет за покупку второй квартиры у вас нет.

Как получить возврат НДФЛ за покупку второй квартиры

Вы можете оформить возврат самостоятельно через ФНС или через работодателя.

Оформление через ФНС

Для этого вам нужно дождаться конца календарного года, в котором было оформлено право собственности на квартиру (или был подписан акт-приема передачи при покупке по ДДУ), собрать необходимые документы, подать их в налоговую по месту прописки и через три месяца после камеральной проверки вы сможете получить возврат налога за покупку второй квартиры.

- заявление на возврат;

- справка 2-НДФЛ;

- договор о приобретении недвижимости

- документы, подтверждающие расходы (платежные поручения, чеки, расписка);

- документы, подтверждающие право собственности на вторую квартиру (или акт-приема передачи при покупке по ДДУ)

- декларация 3-НДФЛ

Если расходы были по ипотеке, следует дополнительно предоставить:

- кредитный договор на вторую квартиру

- справку об уплаченных процентах

Возврат через работодателя

Для оформления вычета на покупку второй квартиры на работе, вам тоже нужно будет обратиться в ФНС по месту прописки, чтобы подать документы. Но не нужно при этом ждать окончания календарного года, в котором вы оформили вторую квартиру в собственность (или подписали акт-приема передачи при покупке по ДДУ).

В течение месяца налоговая выдаст вам уведомление на право уменьшения налогооблагаемой базы. И с этим уведомлением и заявлением вам нужно обратиться в бухгалтерию по месту работы, после чего с вашей зарплаты в счет вычета перестанут удерживать подоходный налог.

- договор о приобретении второй квартиры

- документы, подтверждающие расходы (платежные поручения, чеки, расписка);

- документы, подтверждающие право собственности на вторую квартиру (или акт-приема передачи при покупке по ДДУ)

Если расходы были по ипотеке, следует дополнительно предоставить:

- кредитный договор на вторую квартиру

- справку об уплаченных процентах

Таким образом, вы теперь знаете, в каких случая можно оформить налоговый вычет на покупку второй квартиры, а в каких случаях это не удастся, и какую роль играет дата приобретения собственности в отношении оформления возврата.

Читайте также: