Можно ли отправить пояснения в налоговую по ткс

Опубликовано: 15.05.2024

Игнорирование требований налоговых инспекторов чревато различными неприятностями вплоть до блокировки расчетного счета. Расскажем, как правильно отвечать на электронные требования о предоставлении документов, которые ИФНС прислала через систему для отправки отчетности.

Налоговики выставляют налогоплательщикам требования о представлении документов при проведении камеральных и выездных проверок. Кроме этого, инспекторы могут направлять такие требования контрагентам проверяемого налогоплательщика, а также в том случае, когда собирают сведения о какой-либо подозрительной сделке.

Отчитываться по налогам в электронной форме должны компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек. Также электронная отчетность обязательна для всех без исключения плательщиков налога на добавленную стоимость и тех, кто является налоговым агентом по НДС, либо просто выставляет клиентам счета-фактуры.

Порядок направления требований устанавливается следующими приказами ФНС:

- от 15.04.2015 № ММВ-7-2/149@;

- от 17.02.2011 № ММВ-7-2/168@;

- от 17.02.2011 № ММВ-7-2/169@;

- от 09.12.2010 № ММВ-7-8/700@.

В соответствии со пунктом 5.1 статьи 23 Налогового кодекса РФ, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме в течение шести дней со дня их отправки налоговым органом.

В электронном виде могут, в частности, передаваться:

- документы, которые используются налоговым органом при реализации своих полномочий. Например, решения, принимаемые в ходе налогового контроля; уведомления о вызове налогоплательщика; решения о возмещении НДС и акцизов;

- требования по предоставлению документов (информации). Например, документы о налогоплательщике, плательщике сборов и налоговом агенте;

- требования об уплате налога, сбора, пени, штрафа.

Порядок документооборота

Итак, налоговый орган формирует и отправляет требование в электронном виде (например, в формате PDF).

Оператор электронного документооборота (ЭДО) формирует «Подтверждение даты отправки», в котором фиксируется дата направления требования в электронном виде. Данное подтверждение передается в адрес ИФНС и налогоплательщика.

После получения требования налогоплательщик передает в адрес ИФНС «Квитанцию о приеме» или «Уведомление об отказе».

«Квитанция о приеме» – документ, подтверждающий факт получения требования (но не обязательно согласия с ним). Квитанция должна быть передана в инспекцию не позднее шести рабочих дней с момента отправки требования инспекцией.

Если налогоплательщик, который обязан обеспечить получение требований в электронном виде, не отправит квитанцию о получении требования в срок, то инспекция может заблокировать расчетные счета (письмо ФНС России от 27.01.2015 № ЕД-4-15/1071).

Порядок отмены решения о приостановлении операций по счетам предусмотрен пунктом 3.1 статьи 76 Налогового кодекса РФ. В нем сказано, что налоговый орган обязан разблокировать счет не позднее одного дня, следующего за наиболее ранней из следующих дат:

- днем передачи в ИФНС электронной квитанции;

- днем представления документов или пояснений (если выслано требование) или днем явки в инспекцию (если выслано уведомление о вызове в налоговый орган).

Кстати, приостановление операций по счетам компании в банке не препятствует получению организацией на этот счет денежных средств и списанию их в счет уплаты налогов, пеней и штрафов. Такое мнение высказал Минфин России в письме от 09.08.2018 № 03-02-07/1/56093.

«Уведомление об отказе» формируется в следующих случаях:

- требование направлено данному налогоплательщику ошибочно (предназначался другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭЦП уполномоченного должностного лица налогового органа.

В рамках камеральной проверки ИФНС может включить в требование только документы, упомянутые в статье 88 Налогового кодекса РФ. В рамках выездной ревизии могут запросить любые документы, связанные с исчислением и уплатой налогов. Главное, чтобы они относились к проверяемому периоду и к проверяемому налогу (п. 12.ст. 89 ТК РФ).

Налогоплательщик обязан ознакомиться с требованием ФНС и выполнить его в сроки, установленные в поступившем документе. В случае несогласия с требованием налогоплательщику следует обратиться в инспекцию, выставившую его.

P.S. Электронной перепиской с ИФНС вместо налогоплательщика может заниматься его уполномоченный представитель (п. 5.1 ст. 23 НК РФ).

Отвечаем на запрос налоговой инспекции

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В ходе камеральных или встречных проверок налоговая инспекция запрашивает у налогоплательщика некоторый перечень документов. Ранее, получив требование через спецоператора связи или по почте, налогоплательщик направлял документы в виде бумажных копий. На сегодняшний день вот уже более года у каждого бухгалтера есть возможность представить документы в налоговую в электронном виде через интернет.

Все налоговые инспекции уже более года активно принимают и обрабатывают документы в электронной форме. Для налогоплательщика, уже имеющего опыт сдачи электронной отчетности, процесс представления документов по ТКС не покажется сложным. Согласно порядку представления, утвержденному Приказом ФНС России от 17.02.2011 № ММВ-7-2/168@, после получения электронного требования (которое налоговая направляет через систему спецоператора связи налогоплательщика) бухгалтеру надлежит:

По мнению Ларисы Бровиной, главного бухгалтера ЗАО «Юг Руси», электронный документооборот (ЭДО) значительно повышает эффективность работы бухгалтерской службы с МИФНС и позволяет избавиться от затрат на печать и пересылку документов. А бухгалтер по налогам компании METRO Cash&Carry Елена Пацева считает, что представление документов по ТКС очень напоминает представление электронной отчетности и при получении требования в электронном виде гораздо проще отвечать через интернет, так как в компании уже давно сканируют все бумажные документы для упрощения их поиска и обработки.

В пользу электронного представления высказываются и представители налоговых органов, что неудивительно: электронный документооборот автоматизирует процесс представления, ускоряя сроки доставки документов и снижая затраты на их обработку. Так, представленные документы не нужно заносить в базу данных вручную. А для документов в xml-форматах в программных комплексах налоговых органов в будущем предполагается настройка автоматической сверки данных документов с данными деклараций. Заместитель начальника Управления информатизации ФНС России Д.А. Краснов в рамках дискуссионного клуба «Юридически значимый электронный документооборот: год в России» отметил, что Служба тесно сотрудничает с бизнесом и готова рассматривать любые предложения, направленные на упрощение перехода налогоплательщиков на ЭДО. По его мнению, активная позиция всех участников ЭДО позволит быстрее и безболезненнее преодолеть этап внедрения электронных документов в России. Татьяна Василенко, начальник отдела по работе с налогоплательщиками межрайонной ИФНС по крупнейшим налогоплательщикам Ростовской области № 6152, полагает, что при электронном взаимодействии с налоговым органом для налогоплательщика снижаются расходы на изготовление копий истребованных или направляемых с декларацией документов. К плюсам для налоговых инспекций она относит снижение затрат на прием, обработку, учёт и хранение получаемых документов. При этом документы, представляемые в электронном виде, более динамичны в части возможности проведения анализа содержащихся в них сведений.

По мнению Ларисы Сиволобовой, заместителя начальника отдела камеральных проверок Инспекции ФНС России №49, при представлении документов на бумажном носителе в большом объеме налогоплательщик несет достаточно ощутимые временные, трудовые и материальные затраты, в то время как при электронном документообороте затраты минимальные и для налогового органа, и для налогоплательщика.

Плюсы электронного представления:

- ускорение доставки документов;

- уменьшение расходов на бумагу и печать;

- ускорение проверки представленных документов на стороне налоговой инспекции за счет полуавтоматической обработки;

- сокращение времени на поиск при хранении скан-образов бумажных документов в электронных архивах;

- упрощение подготовки и формирования пакета истребуемых документов при представлении через спецоператора, снятие с налогоплательщика большей части ответственности за соответствие форматам и отсутствие ошибок.

Электронные требования о представлении документов сегодня приходят большинству налогоплательщиков, а практике электронного представления уже более года. Электронное взаимодействие действительно существенно упрощает работу и бизнесу, и налоговикам. Через СКБ Контур, например, представление документов по ТКС активно практикует около 1000 компаний. Это в разы сократило их время на обработку и доставку документов и ускорило выполнение требования.

О том, как правильно представить документы по требованию налогового органа в электронном виде, смотрите здесь.

Налоговики не хотят при отправлении требования через ТКС ждать 6 дней на отправку квитанции, и начинают считать срок на ответ с момента отправления. Это повсеместно так, или местное творчество?

«Оператор ТКС нам любезно начинает считать срок ответа на требования ИФНС с момента подтверждения получения, на который даёт 6 дней без санкций с их стороны в виде блокировки счета. А теперь собственно вопрос: Никто из Вас не находил правового обоснования этой щедрости? Одна из наших ИФНС кидает требования по ВНП и не готова ещё 6 дней эти ждать дополнительно к стандартному сроку ответа, считает со дня отправки.UPD. Интересует мнение коллег по этому вопросу в свете вступления в силу Приказа ФНС России от 16.07.2020 № ЕД-7-2/448@, регламентирующего ЭДО с налоговой».

«При отправке требования через ТКС день получения требования — это день направления налогоплательщиком налоговой инспекции квитанции о приеме требования в электронном виде (п.п.12, 13 Порядка, утв. Приказом ФНС от 17.02.2011 № ММВ-7-2/168@, п. 11 Порядка, утв. Приказом ФНС от 15.04.2015 № ММВ-7-2/149@)».«По правилам НК РФ документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней со дня получения соответствующего требования (п. 3 ст. 93 НК РФ). Датой направления участником электронного взаимодействия Документа в электронной форме по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки электронного документа (п. 9 Приказа). А Квитанцию о приеме электронного документа получатель направляет отправителю по телекоммуникационным каналам связи в течение 6 рабочих дней со дня отправки Документа в электронной форме отправителем (абз. 2 п. 16 Приказа ФНС). Вчитайтесь в нормы НК РФ и Приказа».«Я тоже так его трактую. Но к своему удивлению вчера ИФНС пыталась разубедить нас в этом, вот и уточняю мнение коллег. Пока, к счастью наша дискуссия с ними устно и мирно состоялась, но каждый остался при своём мнении. ».

«Клерк»Как будет действовать единый порядок обмена электронными документами с налоговой с 30 августа

Как принимать документы от ИФНС и как отправлять ответы по ТКС?

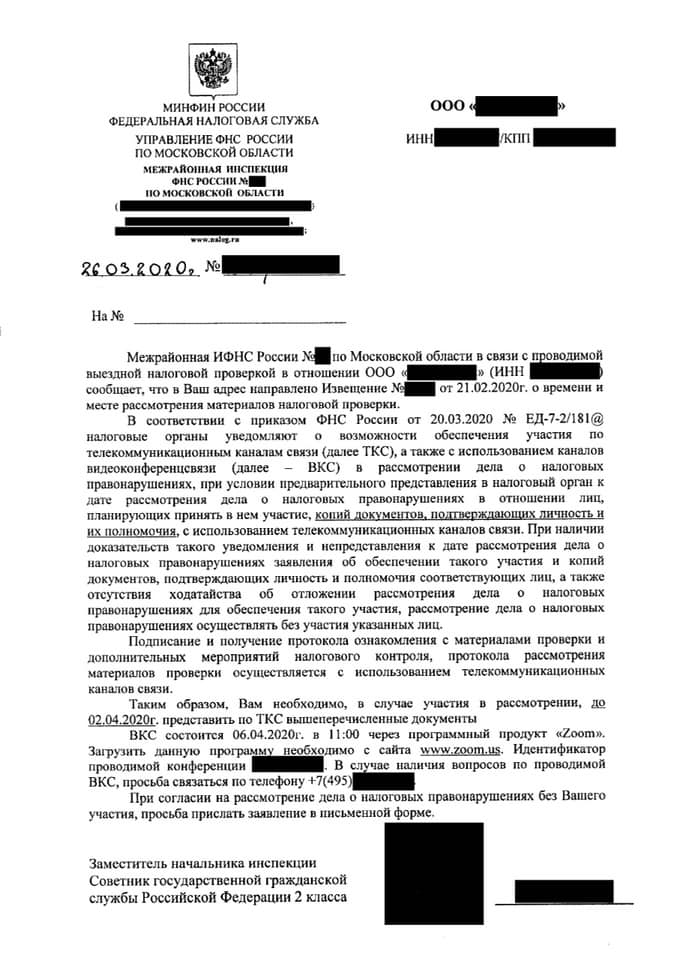

Налоговики проводят проверку через Zoom. Из-за карантина

Налоговая предлагает рассмотрение материалов налоговой проверки через программный продукт Zoom.

Кира Гин, управляющий партнер ЮФ «Гин и партнеры», поделилась любопытным документом.

А именно, рассмотрение материалов налоговой проверки с использованием телекоммуникационных каналов связи (ТКС) и с использованием каналов видеоконференции (ВКС).

Вот только программой для этого почему-то выбрали Zoom. Которую нужно загрузить с сайта zoom.us.

Странно, конечно. Один подписчик уже прокомментировал: «грубое нарушение законодательстава, в части трансграничной передачи персональных данных и налоговой тайны».

«Клерк»Как составить пояснения для налоговиков: вопросы-ответы с примером

Что ответить ИФНС, которая придирается к НДС.

«Клерк»ФНС РФ: Письмо № ЕД-4-2/9885@ от 24.05.2019

«Клерк»Минфин РФ: Письмо № 03-02-08/62939 от 04.09.2018

Повод для штрафа найдется: 10 тысяч за своевременный ответ на требование ИФНС

Недавно мы объявили сбор информации от народных корреспондентов в лице наших читателей о возмутивших их случаях, с которыми они столкнулись при взаимодействии с фискалами.

В нашу редакцию поступают сообщения от бухгалтеров, с болью и негодованием повествующих о своих неприятностях.

Так, одна из компаний, не имея намерений нарушать законодательство, дважды была оштрафована налоговиками.

Сначала ИФНС «выкатила» фирме штраф в 5 тыс. рублей за неформатное представление документов по «встречке», потом еще на 5 тыс. рублей за неявку на заседание, куда, со слов инспекторов, и не надо было приходить.

Доверчивость бухгалтера обернулась для компании штрафом.

Команда «фас» на пополнение бюджета любыми средствами, похоже, действительно дана. Люберецкая налоговая (не к ночи будь помянута): в конце декабря 2016 в рамках встречной проверки пришло требование о предоставлении документов, которые мы через Контур им и предоставили. Но оказалось, что формат pdf доблестная налоговая не читает. Об этом мы узнали уже после новогодних каникул, когда сроки уже прошли и документы у нас посчитали непредоставленными.В июле 2017 года вызвали на комиссию, сказали о штрафе 5000 руб - пришлось согласиться, не было ни сил, ни времени спорить.

Тогда же сказали, что будет еще одно заседание, на которое можно не приходить, они и без нас этот штраф назначат. Ладно.

НО: в январе 2018 приходит требование об уплате 10 000 (!) руб, из которых 5000 – за неявку на это самое заседание!

- Аноним

В частности, вывод о неправомерности штрафа за неформатные пояснения сделан в решениях ЦА ФНС № СА-4-9/18214@ от 13.09.2017, № СА-4-9/18464@ от 15.09.2017

На ИФНС не угодишь: за неформат пояснений – штраф, за форматные пояснения – тоже штраф

При получении от ИФНС требования по декларации по НДС следует сформировать пояснения по установленному формату.

Если пояснения отправлены в «неформатном» виде, налоговики пытаются штрафовать налогоплательщиков на 5000 руб. на основании п.1 ст. 129.1 НК. Однако такой штраф не правомерен, о чем уже неоднократно заявляли в Центральном аппарате ФНС, куда обращаются с жалобами оштрафованные налогоплательщики.

Между тем мнение вышестоящей организации игнорируется налоговиками на местах и штрафы продолжаются.

Так, недавно такой штраф пришлось заплатить читательнице нашего форума. Курьезность ситуации заключается в том, что получив штраф за неформатные пояснения, на новое требование бухгалтер, наученный горьким опытом, ответил уже строго по формату. Результат – снова штраф. Как говорится, не в лоб, так по лбу… Расскажу Вам, дорогие коллеги сказ о том, что как не отвечай в налоговую: формализованнно или неформализованно - все равно придет письмо со штрафом!

В октябре 2017 года из ИФНС пришел акт со штрафом в 5 тыс руб за то, что мы не представили ответ к автотребованию по декларации по НДС за 1 квартал. Ответили в срок, но, по старинке - отправили ответ скан -письмом по системе Сбис +. Выяснилось, что нужно было ФОРМАЛИЗОВАННО ответить - т.е. в Сбисе отщелкнуть кнопку ответить на требование и вписать там свой ответ-пояснение.

В налоговой нам объяснили: все приходящие письма (скан-копии) у них в одной программе, а требования в другой, и инспектор не стыкует эти две программы, у них принцип: мясо отдельно, кости - отдельно. Изначально нам выписали акт со штрафом, мы, в свою очередь написали письмо-возражение на акт, типа "все сдано", копии квитанций о сдаче пояснений даже приложили. Потом пришло извещение о времени и месте проверки - явиться нужно и засвидетельствовать. На мой звонок инспектор ответил: напишите нам письмо, что прийти не сможете ( иначе штраф по ст.101 ) и что вы писали возражение на акт. . Т.е. во втором письме я пишу - все тоже самое что и в возражении.. только опять трачу свое время на это глупое переписывание. история казалось, закончилась: штрафа нет, все прекрасно. но НЕТ!

Сегодня мне снова приходит акт со штрафом в 5 тыс рублей за непредставление инфс ответа по автотребованию по НДС но уже за 2 квартал , хотя я ответила в срок и ФОРМАЛИЗОВАННО.

Насколько велико было мое удивление, когда инспектор ответил: а у нас теперь другая программа ( та в которой требования) НЕ увидела Вашего ответа!!

Вы напишите нам письмо, что сдавали, протокол приложите , и штрафа не будет. Вот чем и занимаюсь - пишу письма ))) может в писатели пойти))

Весело, не правда ли?! Акт в обоих случаях сразу состряпали , а сверить данные из 2х программ - это слишком большие усилия над собой для инспекторов.

У Кого еще были такие же идиотские ситуации?? делимся опытом

- TamariTaНапомним, вывод о неправомерности штрафа за неформатные пояснения сделан в решениях ЦА ФНС № СА-4-9/18214@ от 13.09.2017, № СА-4-9/18464@ от 15.09.2017.

Способы направления требования

Налоговому органу предоставлена возможность передачи документов по его усмотрению следующими способами (п.4 ст. 31 НК РФ):

- вручение непосредственно под расписку лицу, которому они адресованы, или его представителю;

- направление по почте заказным письмом. Считается полученным на шестой рабочий день со дня отправки заказного письма (п. 6 ст. 6.1 НК РФ);

- передача в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Датой получения считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка, утвержденного приказом ФНС России от 17.02.2011 № ММВ-7-2/168);

- передача через личный кабинет налогоплательщика (действует с 01.01.2015, Федеральный закон от 04.11.2014 № 347-ФЗ). Датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика (абз. 4 п. 4 ст. 31 НК РФ).

Нюансы направления требования по ТКС.

Порядок направления требования о представлении документов (информации) в электронном виде по ТКС утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ (далее — Порядок).

Требование о представлении документов, направленное в электронном виде по ТКС, считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью (электронной цифровой подписью) налогоплательщика. Напоминаем, что датой получения требования считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка).

Если не представить квитанцию в срок, налоговый орган в течение 10 рабочих дней со дня истечения шестидневного срока вправе приостановить операции по счетам в банке и переводам его электронных денежных средств (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина РФ от 21.04.2015 № 03-02-08/22548).

Способы предоставления документов

Истребуемые документы (информация) могут быть представлены в налоговый орган следующими способами (п. 2 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя,

- направлены по почте заказным письмом;

- по телекоммуникационным каналам связи или через личный кабинет налогоплательщика в порядке, установленном ФНС России.

Способ представления истребуемых документов (информации) определяется налогоплательщиком самостоятельно в рамках НК РФ (письмо ФНС России от 25.11.2014 N ЕД-4-2/24315).

НК РФ установлены следующие формы представления истребуемых документов:

- на бумажном носителе в виде заверенных проверяемым лицом копий;

- в электронной форме по установленным ФНС России форматам.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Заверенная копия документа — это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013). При заверении соответствия копии документа ниже реквизита «Подпись» необходимо проставить (п. 3.26 ГОСТ Р 6.30-2003):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

А вот заверять надпись на копии печатью необязательно, даже если организация не отказалась от ее использования (Письмо ФНС от 5 августа 2015 г. № БС-4-17/13706@). Также не требуется нотариально удостоверять копии документов (п. 2 ст. 93 НК).

Согласно позиции Минфина и ФНС при представлении в налоговый орган многостраничного документа необходимо отдельно заверять каждую страницу такого документа либо прошить все страницы, пронумеровать их и заверить всю подшивку. При этом объем подшивки не должен превышать 150 листов (Письма Минфина от 29.10. 2015 № 03-02-РЗ/62336, ФНС от 13.09.2012 г. № АС-4-2/15309@). При этом прошивать вместе разные документы и заверять всю пачку не следует (Письма Минфина от 29.10.2014 № 03-02-07/1/54849, ФНС 02.10.2012 г. № АС-4-2/16459).

Подготовленные для налогового органа документы необходимо сопроводить письмом в двух экземплярах с описью представляемых документов. На своем экземпляре сопроводительного письма (описи) необходимо поставить отметку налогового органа о принятии документов для получения письменного доказательства предоставления документов инспекции.

Особенности представление документов в электронной форме

Порядок представления документов по требованию налогового органа в электронном виде по телекоммуникационным каналам связи (ТКС) утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Представление документов в электронной форме допускается только тогда, когда они составлены по форматам, установленным ФНС России.

Обращаем внимание, что в настоящее время ФНС России установлены форматы следующих документов:

- счет-фактура, журнал учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, в том числе дополнительные листы к ним (приказ ФНС России от 04.03.2015 № ММВ-7-6/93@);

- документ о передаче результатов работ (документ об оказании услуг) (приказ ФНС России от 30.11.2015 № ММВ-7-10/552@;

- документ о передаче товаров при торговых операциях (приказ ФНС России от 30.11.2015 № ММВ-7-10/551@);

- опись документов, направляемых в налоговый орган в электронном виде по ТКС (приказ ФНС России от 29.06.2012 № ММВ-7-6/465@).

Приказами ФНС России от 24.03.2016 № ММВ-7-15/155@ и от 13.04.2016 № ММВ-7-15/189@ утверждены новые форматы:

- счета-фактуры и документа об отгрузке и об изменении стоимости товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по НДС и (или) при оформлении фактов хозяйственной жизни;

- корректировочного счета-фактуры и документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при подтверждении факта изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

С 02.06.2016 года исключена возможность выбора налогоплательщиком способа представления документов, составленных в электронной форме по форматам, установленным ФНС России.

Представление таких документов осуществляется только по ТКС или через личный кабинет налогоплательщика (абз. 3 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Представление документов в виде сканированных копий

В настоящее время возможность представления документов в виде сканированных копий установлена не для всех документов. В виде скан-образов допускается представлять только:

- договоры (соглашения, контракт), в том числе дополнений (изменений);

- спецификации (калькуляции, расчета) цены (стоимости);

- акта приемки-сдачи работ (услуг);

- счета-фактуры, в том числе корректировочного;

- товарно-транспортной накладной;

- товарной накладной (ТОРГ-12);

- грузовой таможенной декларации/транзитной декларации, в том числе добавочных листов к ним;

- отчет о выполненных НИОКР.

Указанный перечень документов является исчерпывающим, непоименованные документы можно представить в налоговый орган только в виде бумажных копий (письма ФНС от 09.02.2016 № ЕД-4-2/1984@, от 23.11.2015 № ЕД-4-2/20421).

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным ФНС России (абз. 4 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Обращаем внимание, что при представлении истребуемых документов в налоговый орган в электронной форме по ТКС, они должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя (абз. 5 п. 2 ст. 93 НК РФ).

В заключение

В настоящее время наблюдается ужесточение налогового контроля. Данный факт подтверждает и официальная отчетность налоговых органов. Так, несмотря на то, что по информации ФНС России в 2015 году число выездных налоговых проверок снизилось на 14% (с 35,8 тысяч до 30,6 тысяч), эффективность одной выездной проверки за год выросла на 8% и составила почти 9 млн. руб., а уровень взыскания доначисленных сумм возрос до 60%.

Хочется обратить особое внимание на то, что именно с истребования документов (информации) начинается налоговый контроль за деятельностью налогоплательщика и очень важно с самого начала выстроить верную тактику поведения. Поэтому, как показывает практика, чем раньше организация обращается к профессионалам для сопровождения налоговой проверки, тем успешнее получается отстоять законные права и интересы компании.

В заключение хотелось бы отметить, что нюансов по истребованию документов (информации) в рамках налогового контроля очень много, данной статье охвачена только небольшая их часть. В следующих наших статьях рассмотрим не менее важные моменты, связанные с требованиями налогового органа (повторное представление документов, ответственность и возможность ее смягчения и пр.).

Плательщики НДС подают декларации в ФНС исключительно через интернет. В соответствии со статьей 23 НК РФ, они обязаны обеспечить получение из налогового органа требований пояснений к этой декларации в электронном виде (пункт 5.1). Предоставить эти пояснения нужно также строго по ТКС. Расскажем о том, как это сделать пользователю сервиса Контур.Экстерн.

Получение требования по НДС

Требования пояснений могут быть вызваны разными нарушениями при формировании декларации по НДС, например:

- не сошлись контрольные соотношения между определенными полями формы;

- в декларации у контрагента запись по сделке отсутствует;

- в данных книг покупок и продаж налогоплательщика и его контрагента найдены расхождения.

Алгоритм ответа на требование в Контур.Экстерн

Форма пояснения в сервисе зависит от того, какой тип расхождений выявлен. Но первоначально порядок действий одинаков. На главной странице нужно открыть пункт меню «Новое», затем войти во вкладку «Требования» и нажать ссылку «Все требования»:

Откроется список с требованиями, среди которых следует выбрать нужное:

В следующем окне будет представлена подробная информация о выбранном требовании. Чтобы ответить на него, в выпадающем меню внизу экрана нужно выбрать «Заполнить ответ на требование»:

При выборе «Формирование ответ на требование» откроется форма, в которой часть полей будет заполнена автоматически. Сервис берет эти сведения из поступивших требований.

Вот как выглядит форма ответа в Контур.Экстерн:

Если будет направляться уточненная декларация, то сведения по счетам-фактурам, которые в нее войдут, в ответе на требование не заполняются.

В форме ответа могут быть нюансы, которые зависят от того, в каком формате направлено требование. Это может быть pdf и/или xml. Если пришел pdf-файл, то в ответе будут присутствовать поля:

- «Невключенные счета-фактуры»;

- «Невыполненные контрольные соотношения»;

- «Пояснительное письмо».

На следующем изображении показано, как выглядит информация о возможных ошибках, в отношении которых требуются пояснения. В некоторых разделах данные могут отсутствовать — это значит, что такой информации в требовании нет.

Расхождения с контрагентами

Чтобы составить пояснение по поводу расхождений с контрагентами, нужно сравнить данные из полученного требования с имеющимися счетами-фактурами, а также с информацией из книг покупок и продаж, журналов учета счетов-фактур. Следующие действия зависят от того, есть ли ошибка и на чьей стороне.

Ошибки в данных нет. Строку в ответе изменять не нужно.

Сведения остались без изменений — расхождений по данным налогоплательщика нет

Счет-фактура был отправлен ошибочно. Действия такие:

- Отметить галочкой, как показано на изображении ниже, строку, содержащую сведения об этом счете-фактуре. В ФНС поступит информация, что эта строка должна быть удалена.

- Подать уточненную декларацию по НДС.

Отметка означает, что эти сведения должны быть исключены из декларации

В первичном документе содержится верная информация, а при заполнении декларации допущена ошибка. Исправление можно внести непосредственно в ответе на требование в той графе, где указаны ошибочные данные. Подавать корректирующий отчет не нужно.

Ошибка в сумме налога. При выявлении такой ошибки пользователю следует:

- Отметить строку, заявив тем самым о необходимости ее удалить.

- Подать уточненную декларацию по НДС.

Нужно удалить все строки требования. Отвечать на него в таком случае бессмысленно, нужно сразу подавать уточненную декларацию. После этого в базе ФНС все сведения будут исправлены.

Отсутствующие счета-фактуры

Действия по исправлению ошибок зависят от того, в каком формате пришло такое требование.

В формате PDF

Нужно сравнить данные из требования с первичным документом и выяснить, где содержится ошибка.

Если ошибка в декларации есть, а в счете-фактуре нет, то поясняющие сведения вносятся в таблицу 1. Нужно внести данные, указанные в требовании, а также корректные сведения (колонка «у меня»).

Таблица 1. Сведения, поясняющие расхождения

Если сведения о счете-фактуре указаны декларации, но в действительности операции не было, заполняется таблица 2. В ней указывается информация по неподтвержденным налогоплательщиком операциям, взять которую нужно из самого требования.

Сведения о записях, операции по которым не подтверждаются

В формате XML

Выбор типа пояснения в ответ на требование в формате xml

Расхождение может быть из-за того, что при составлении декларации налогоплательщик пропустил счет-фактуру. Для исправления нужно подать уточняющий отчет по НДС, а в форме ответа выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию».

Третий тип ошибки — в декларацию включена отсутствующая операция либо ошибка в счете-фактуре кроется на стороне контрагента. Для исправления нужно выбрать пункт «Счет-фактура отсутствует, операция не подтверждается».

Итак, все ошибки исправлены. Теперь форму ответа на требование по НДС нужно проверить:

Кнопка для проверки ответа на требование

К ответу можно прикрепить первичные документы.

Читайте также: