Можно ли бюджетникам быть самозанятым

Опубликовано: 16.05.2024

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим самозанятости и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы самозанятости

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

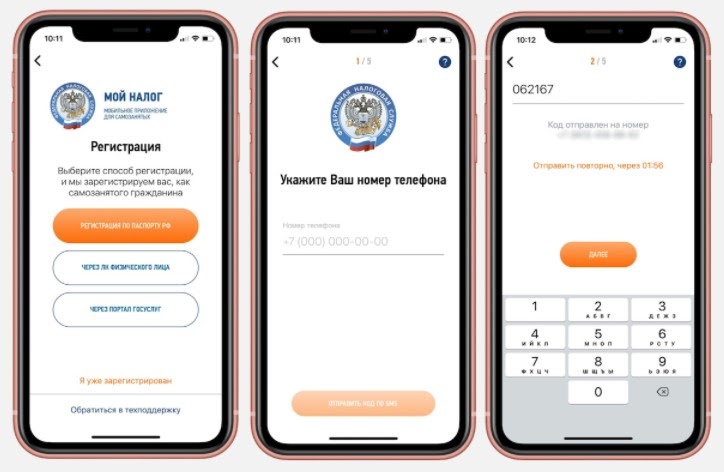

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

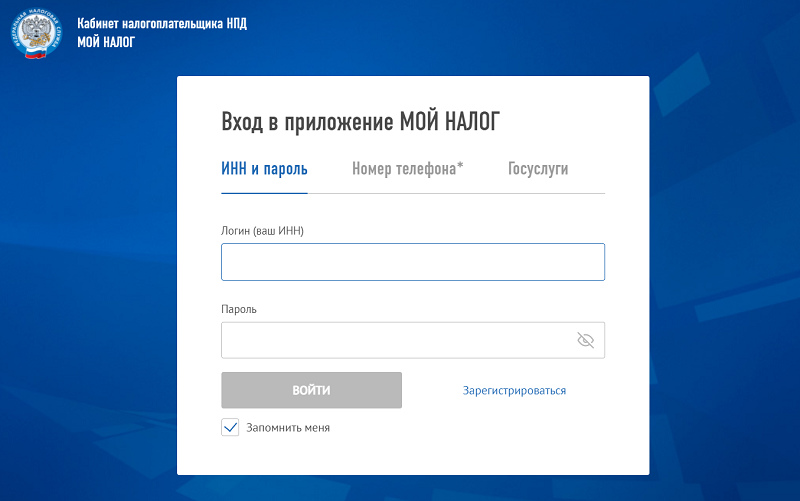

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

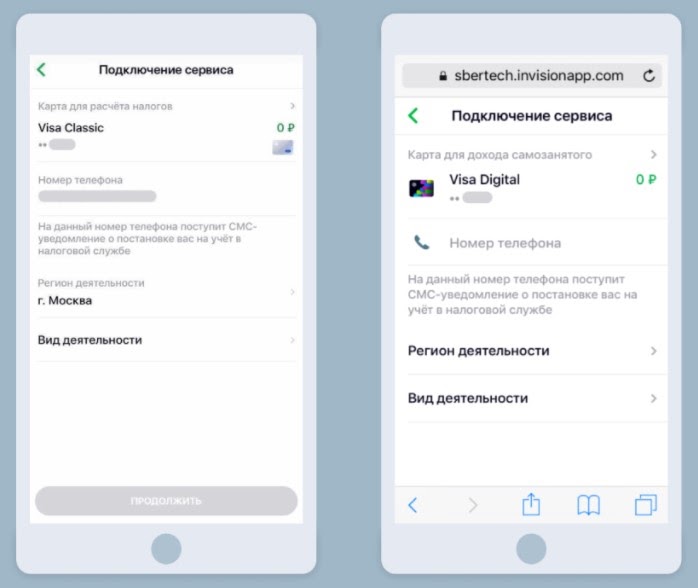

В уполномоченном банке

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

В налоговой

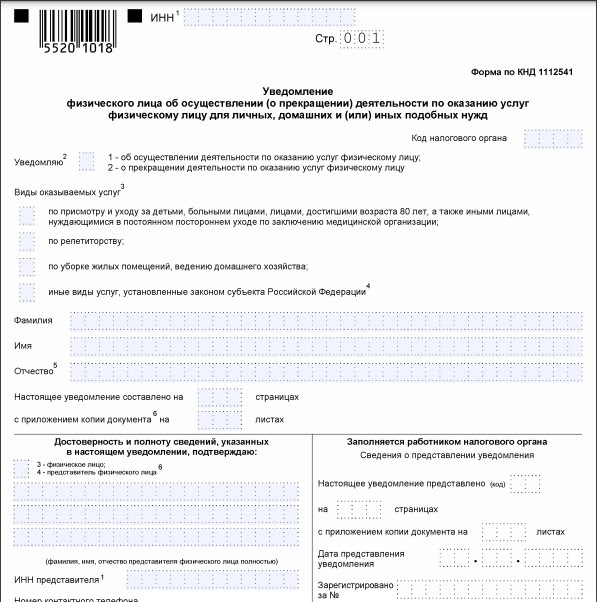

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

«Клерк» Рубрика Самозанятые

Можно ли стать самозанятым, если официально трудоустроен? Можно, законодательство не запрещает наемным работникам одновременно с НДФЛ платить налог на профессиональный доход. Но такие сотрудники не могут оказывать услуги и выполнять работы для собственных работодателей.

Как стать самозанятым

- заявление, паспортные данные и фотографию через специальное мобильное приложение «Мой налог»;

- только заявление через личный кабинет налогоплательщика;

- через кредитную организацию паспортные данные и заявление с применением ЭЦП кредитной организации.

ВАЖНО! Информацию об официальном трудоустройстве предоставлять не надо.Чтобы работодатели в целях экономии на страховых взносах (30% от выплат в пользу работников) не перевели своих сотрудников на самозанятость, законодатель установил следующие ограничения: самозанятые, которые трудоустроены одновременно по трудовому договору, вправе оказывать услуги юридическим лицам, ИП, физическим лицам, кроме своего работодателя и бывшего работодателя в течение двух лет после расторжения трудового договора.

Если запрет нарушить, то такой доход подлежит обложению НДФЛ, и на него начисляются страховые взносы.

ФНС России и Роструд договорились об одновременных проверках работодателей, которые фактически нанимают самозанятых в качестве своих работников, оформляя их по гражданско-правовым договорам. При обнаружении нарушений работодателей привлекут к административной ответственности, доначислят страховые взносы и НДФЛ.

И еще один важный вопрос, можно ли госслужащему быть самозанятым и не бояться увольнения за это? Чтобы ответить на него, необходимо обратиться к положениям Федерального закона от 27.11.2018 № 422-ФЗ О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». В соответствии с п. 4 ч. 2 ст. 6 этого закона, специальный налоговый режим не используется для доходов государственных служащих, за исключением дохода от сдачи в аренду принадлежащего ему жилья.

Но есть запрет на занятие предпринимательской деятельностью, установленный п. 3 ч. 1 ст. 17 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации».

В соответствии с письмом Министерства РФ по налогам и сборам от 06.07.2004 № 04-3-01/398 «О сдаче помещений в аренду (наем)», арендодатель получает обусловленный договором аренды доход в виде арендной платы, но не осуществляет какой-либо экономической деятельности, поскольку арендатор осуществляет деятельность с использованием арендованного имущества. Сдача помещения в аренду не является предпринимательской деятельностью, кроме случаев, когда специально приобретается жилье для посуточной или долгосрочной сдачи в аренду, для размещения гостиницы.

Таким образом, официально трудоустроенному государственному служащему можно работать и быть самозанятым одновременно, но зарегистрироваться он вправе для сдачи в аренду жилых помещений, не специально приобретенных для этого, а доставшихся ему по наследству, в дар или приобретенных не для коммерческих целей.

Самозанятость и ИП

Если гражданин уже является индивидуальным предпринимателем, то он вправе перейти на особый налоговый режим — налог на профессиональный доход, что освобождает его от уплаты НДФЛ, страховых взносов, НДС.

Главное условие — соответствие всем установленным требованиям:

- проживать в регионе, в котором введен налоговый эксперимент для самозанятых;

- иметь годовой доход менее 2,4 млн рублей;

- не иметь работников;

- не осуществлять запрещенные для этого режима виды деятельности.

Особенности налогообложения

При произведении расчетов с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки, и (или) уполномоченную кредитную организацию самозанятый гражданин передает сведения о произведенных расчетах в налоговый орган, формирует чек и обеспечивает его передачу покупателю (заказчику).

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд; от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад. Следовательно, самозанятый может быть официально трудоустроенным, но не вправе оказывать услуги собственному работодателю.

Налоговые ставки устанавливаются в следующих размерах:

Налоговый период — 1 месяц.

- 4 процента — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6 процентов — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

Налоговый орган уведомляет самозанятого через мобильное приложение «Мой налог» не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога, подлежащей уплате по итогам налогового периода, и указывает реквизиты, необходимые для уплаты налога. Если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей, указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

ВАЖНО! Самозанятые, применяющие специальный налоговый режим, вправе уменьшить доход на налоговый вычет в размере не более 10 000 рублей, рассчитанный нарастающим итогомmozhet_li_gossluzhashchiy_byt_samozanyatym.jpg

Похожие публикации

Как мы писали ранее, в 2019 году стартовал экспериментальный проект по налогообложению самозанятых граждан. Его регулирует Федеральный закон от 27.11.2018 № 422-ФЗ (далее Закон № 422-ФЗ), в нем приведен подробный перечень условий, при которых человек может считаться самозанятым. Здесь же можно найти ответ на вопрос: может ли госслужащий быть самозанятым? Подробнее об этом в нашей статье далее.

Кто такие самозанятые?

Закон № 422-ФЗ выделяет признаки самозанятых граждан, которые могут рассчитывать на налогообложение доходов по пониженной ставке, в т.ч.:

Физлицо зарегистрировано в ИФНС в качестве плательщика налога на профессиональный доход (НПД).

Гражданин не должен иметь работодателя в рамках своей «самозанятости» (это касается только тех сумм, которые позиционируются как доход самозанятого – работать по найму параллельно с самозанятой деятельностью не запрещено).

Самозанятый не может нанимать работников по трудовым договорам (заключать ГПХ-договоры с помощниками можно).

Максимально возможный доход на спецрежиме - 2 400 000 рублей в год. Доход учитывается в приложении «Мой налог», при превышении лимита право на применение спецрежима утрачивается.

Данный эксперимент в настоящее время распространяется только на четыре субъекта федерации: столицу и Московскую область, Калужскую область и Татарстан.

Может ли муниципальный служащий быть самозанятым

В отношении государственных служащих в Законе № 422-ФЗ приведена однозначная позиция. Она заключается в следующем: доходы, получаемые государственными и муниципальными служащими, не могут выступать в качестве объекта обложения налогом на профдоход (пп. 4 п. 2 ст. 6 закона № 422-ФЗ).

На практике это значит, что если даже муниципальный служащий в свободное от работы время занимается делом, приносящим ему доход, он не может рассчитывать на льготную ставку налога, как самозанятый. То есть, эти доходы будут облагаться НДФЛ по ставке 13%.

При этом в законе есть одна небольшая оговорка — доход госслужащего (муниципального служащего) от сдачи жилых помещений в аренду может быть признан как облагаемый НПД доход самозанятого.

Значит, если государственный служащий, зарегистрированный как плательщик НПД, будет сдавать квартиру или другое принадлежащее ему жилье, расположенное на территории проведении эксперимента, то получаемую арендную плату можно будет отразить в приложении «Мой налог» и официально уменьшить налоговую ставку до 4% или 6 %.

Таким образом, на вопрос «может ли госслужащий быть самозанятым?» можно дать положительный ответ, с уточнением, что учитываться в этом случае будет лишь один вид доходов.

Обратите внимание! Текущее положение дел в этом вопросе, возможно, не изменится в ближайшие 10 лет, поскольку эксперимент продлится до 2028 года и это закреплено законодательно.

Как госслужащему стать самозанятым

В предыдущем пункте был рассмотрен вопрос, может ли госслужащий стать самозанятым. Да, может в отношении аренды жилья, но как это сделать?

Как уже было сказано выше, самозанятым такой гражданин может быть только в том случае, если имеет доходы от сдачи своего жилья и, соответственно, может платить за них налог по уменьшенной ставке – 4% (если арендатор физлицо) или 6% (если арендатор – организация или ИП).

Для этого он должен сделать следующее:

На планшетный компьютер или мобильный телефон необходимо скачать приложение «Мой налог» и установить его.

Зарегистрироваться через приложение в налоговой как самозанятый (регистрация возможна также через Личный кабинет плательщика НПД на сайте ФНС и сервисы некоторых банков) и дождаться уведомления о регистрации в приложении и по СМС.

К приложению «Мой налог» может быть привязана банковская карта, на которую поступают платежи за аренду. При получении денег сведения о доходе вносятся самозанятым в приложение. По каждому поступлению автоматически производится предварительный расчет налога. Получив оплату, арендатору нужно выдать чек, сформировав его в приложении «Мой налог».

До 12 числа следующего за отчетным месяца автоматически будет рассчитываться налог, который уплачивается с привязанной к приложению карты, или иным способом, не позднее 25 числа.

При расчете налога его сумма частично уменьшается за счет вычета (общая сумма вычета - 10 000 рублей). Ежемесячно, пока весь вычет не будет исчерпан, можно снизить НПД на 1% от налоговой базы при поступлениях от физлиц и на 2% от арендных платежей, поступивших от юрлиц и ИП.

Таким образом, муниципальные и государственным служащие могут быть самозанятыми, но только в части получения доходов от сдачи в аренду жилых помещений. Все остальные доходы будут облагаться по стандартной ставке НДФЛ.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Справочная / Бизнес‑будни

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Я госслужащая. Можно ли мне дополнительно работать на фрилансе или, допустим, представителем какой-либо компании?

Госслужащие могут подрабатывать и получать дополнительный доход. Единственное условие — не нарушать запреты, связанные с госслужбой. Расскажу, какие есть варианты и как проверить, насколько подработка подходит для вашего статуса.

Какие есть запреты для госслужащих

Если госслужащий хочет дополнительно зарабатывать, он должен соблюдать определенные ограничения. По закону госслужащим нельзя:

- Управлять коммерческой или некоммерческой организацией на возмездной основе — быть руководителем или входить в состав органов управления. То есть нельзя быть директором ООО и получать за это зарплату.

- Заниматься предпринимательством лично или через доверенных лиц. Например, госслужащий делает маникюр за деньги или печет тортики и их продает. Если такая деятельность регулярная, то это предпринимательство. Заниматься им госслужащим запрещено.

- Приобретать ценные бумаги, по которым можно получать доход. Однако запрет не абсолютный. Например, госслужащий может открыть ИИС, владеть ОФЗ и облигациями компаний с госучастием. Но приобретать зарубежные финансовые инструменты можно только с серьезными ограничениями.

- Быть поверенным, то есть исполнять поручения и представлять интересы кого-то в своем госоргане. Например, нельзя работать в Росздравнадзоре и представлять в нем интересы медицинской организации при оформлении лицензии.

- Получать любые вознаграждения, связанные с должностными обязанностями. У этого запрета явная антикоррупционная направленность.

- Использовать госимущество во внеслужебных целях, например ездить на служебной машине к месту отдыха или таксовать на ней.

- Заниматься без письменного разрешения руководителя оплачиваемой деятельностью, которая полностью финансируется иностранными гражданами, организациями, государствами или лицами без гражданства. Нельзя даже читать лекции, выступать на разных мероприятиях и научных конференциях, писать статьи и участвовать в научных разработках, если такую деятельность оплачивают иностранные лица. Но запрет снимается, если госслужащий получил от своего руководителя письменное разрешение.

Как выйти из тени

За что госслужащий может получать деньги дополнительно и официально

То, что госслужащий может получать дополнительные деньги, прямо предусмотрено законом и закреплено в правах госслужащего. Но нужно выполнить такие условия.

Предварительно уведомить руководство, а если предстоит сотрудничество с иностранными лицами, то получить письменное разрешение.

В ведомствах федерального уровня действуют специальные правила подачи уведомлений, их обработки и принятия решений. Вот где они закреплены:

Исключить конфликт интересов — ситуацию, когда личные интересы госслужащего противоречат его интересам как представителя государства и влияют на его объективность и беспристрастность.

Как правило, конфликта интересов не избежать, если основная и дополнительная деятельность госслужащего пересекаются. Например, человек работает в Рособрнадзоре и решил по совместительству преподавать в местном вузе. Может случиться так, что ему придется проверять деятельность этого вуза и принимать решения. Объективность и беспристрастность будут под сомнением.

Соблюдать запреты, ограничения и условия служебного контракта. Каждый госслужащий подписывает служебный контракт, в котором может быть указано, какая деятельность подпадает под запрет.

Госслужащий, несмотря на подработку, должен добросовестно исполнять служебные обязанности. Кроме того, подработка не может приносить систематическую прибыль.

Если все условия госслужащий учел, то он вправе работать в другой организации. Можно это делать по совместительству, на основании трудового договора. Например, устроиться преподавателем и в свободное от основной работы время читать лекции.

А еще можно выполнять работы или оказывать услуги по гражданско-правовым договорам. Этот вариант больше подходит для работы на фрилансе: можно сотрудничать с разными заказчиками и выполнять разные работы и услуги. Так, можно монетизировать свое хобби, например создавать на заказ и продавать хендмейд. Многие подрабатывают в интернете: пишут на заказ статьи, создают сайты, занимаются программированием, дизайном и т. д.

Как работать на фрилансе

В российском законодательстве нет понятия «фриланс». Также нет определений понятий «самозанятый» и «самозанятость».

На практике фрилансеры, они же самозанятые, работают:

- По гражданско-правовым договорам.

- В статусе налогоплательщика налога на профессиональный доход — НПД.

- В статусе индивидуального предпринимателя.

- В черную — никак не оформляются и не платят налоги с доходов.

Разумеется, любая деятельность должна быть законной. А если она приносит доход, то обязывает платить налоги. Вот разные варианты для госслужащего.

В статусе ИП госслужащий работать не может в принципе — на это есть прямой запрет.

В черную. Подработка без всякого оформления — тоже не вариант. Могут уволить, усмотреть предпринимательскую деятельность, привлечь к административной ответственности и предъявить претензии по неуплате налогов.

НПД. Зарегистрироваться в качестве плательщика НПД госслужащий может только в одном случае — если он сдает жилье и получает от этого доход.

Гражданско-правовой договор — это единственный вариант подработки на фрилансе. Но о каждом таком договоре нужно предупреждать свое руководство, а если договор заключается с иностранным лицом, то получать письменное разрешение. Разумеется, все полученные доходы нужно будет декларировать.

Может ли госслужащий быть представителем компании

Может. Так же как и подрабатывать на фрилансе — в рамках гражданско-правового договора, о котором знает руководство.

Но у такой деятельности много прямых и скрытых рисков:

- Неизвестно, какие цели преследует компания, которая заключает договор. Возможно, госслужащий интересен фирме именно из-за своего статуса и полномочий.

- Легко попасть под запреты. Например, можно работать представителем косметической фирмы, быть агентом страховой компании или агентом по недвижимости. Но нельзя представлять дела таких компаний в своем госоргане.

- Нельзя исключить конфликт интересов. Например, может возникнуть ситуация, когда личная, в том числе денежная, заинтересованность помешает беспристрастно исполнять должностные обязанности. Тогда госслужащему придется пройти проверку, нет ли в его действиях коррупционной составляющей. А это уже плохо и для репутации, и для карьеры.

Как проверить, можно ли совмещать подработку с государственной службой

Даже общие рекомендации сложно применять на практике. Каждую конкретную ситуацию всегда нужно анализировать индивидуально. Вот три главных совета, совместимы ли подработка и госслужба.

Основная работа должна быть в приоритете. Подработкой можно заниматься во внерабочее время, например вечерами или по выходным.

Не должно быть конфликта интересов. Сравните ваши должностные полномочия с той деятельностью, которой вы хотели бы заниматься дополнительно. Они не должны соприкасаться или пересекаться. Также нельзя подрабатывать в организациях, подконтрольных той, где вы работаете.

Без намеков на предпринимательство. Убедитесь, что у вас будет наниматель, работодатель или заказчик. Именно поэтому не получится законно работать без трудового или гражданско-правового договора.

Например, вы решили создавать и продавать свои вышивки. Если будете работать сами по себе, это предпринимательская деятельность. Но если заключите договор с какой-нибудь мастерской, которая будет заказывать у вас вышивки, принимать их и оплачивать работу, то это законно.

Другой пример — работать мастером маникюра в свободное время. Если будете сами искать и принимать клиентов, а также получать от них деньги, это предпринимательство. Но вы можете работать по совместительству в салоне или обслуживать часть клиентов этого салона у себя на дому. Деньги вы будете получать не от клиентов, а по договору с салоном. В таком случае это уже не предпринимательство.

Что в итоге

Если соблюдать ограничения и запреты, которые установлены в законе, то подрабатывать госслужащему можно.

Обязательно нужно предупредить руководство и в некоторых случаях получить разрешение. Надежнее всего получить его письменно. Если в вашем ведомстве действует специальный порядок, нужно выполнить его требования.

Работать можно только по гражданско-правовому или трудовому договору на условиях совместительства. Исключение — доход от сдачи недвижимости в аренду. В этом случае нужно оформиться самозанятым.

Работать представителем можно. Но с такими же ограничениями, как и для другой деятельности.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Уважаемое комьюнити Т-Ж, а вот если все исходные данные такие же, только работник имеет статус военнослужащего (альтернативная служба в воинской части при объекте смена 2/2). По закону допускается иметь дополнительную занятость только связанную с работой на МО РФ. Может быть есть какие-то нюансы позволяющие осуществить официальный дополнительный заработок?

Понимаю, насколько по-идиотски звучит вопрос, но все же спрошу. Как узнать, что я работаю на должности госслужащего или муниципального служащего? Вот, к примеру, такие служащие в течение 2 лет после увольнения обязаны отчитываться о дальнейшем трудоустройстве и подработках. Знаю также, что кроме таких служащих есть еще должности, на которые возложены такие же обязанности. Как понять, что моя должность входит в этот перечень?

Однако точно помню, что при приеме на работу в огромной кипе бумажек, которую мне давали на подпись, точно было что-то вроде ФЗ "О противодействии коррупции" или какого-то акта, в названии которого фигурировало что-то про коррупцию. Я должна была подписать, что ознакомлена.

Об этой отчетности бывших муниципальных служащих узнала случайно. И о том, что нельзя становиться самозанятой, тоже - и вот сейчас вновь увидела на Т—Ж. А у меня самозанятость оформлена с этого года. Шо делать? Срочно бежать сниматься с учета? Или сразу в сторону границы бежать? Какие последствия?

Конечно, сейчас корю себя за скудоумие и за то, что не подумала об этом раньше. Пыталась разобраться самостоятельно, но в целом списке постановлений, указов Президента и писем Минтруда совсем запуталась - юридически я совершенно беспомощна. Как теперь понять, отношусь ли я к тем счастливчикам, кто навсегда испортил себе трудовую и отрезал путь к дальнейшему нормальному трудоустройству?

Mira, добрый день. Я являюсь муниципальным служащим. Тем не менее, я не подписываю никаких документов, связанных с распределением бюджетных средств.

Работники наших подведомственных учреждений муниципальными служащими не являются, то есть может быть и так, что вы не муниципальный служащий.

Но! Лучше уточнить это в вашем отделе кадров(!).

То, что вы подписывали листы ознакомлений с основными законами, связанными с ограничениями и запретами, может косвенно свидетельствовать о том, что вы замещаете муниципальную должность. Резюме: быстрее идите в отдел кадров.

В свободное от основной работы время госслужащий имеет право быть занятым на другой работе. Данное положение устанавливается Ст. 14 Федерального закона от 27.05.2004 №79-Ф3.

Если конечно нет ведомственных и иных ограничений. Например если вы военнослужащий или сотрудник ОВД.

Читайте также: