Место акцизов в системе налогов и сборов презентация

Опубликовано: 19.09.2024

№ слайда 1

Акцизы Выполнил: ______________ Группа: _______

№ слайда 2

Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. Акциз – индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень.

№ слайда 3

Функции акциза Три основных вида акцизов: традиционные акцизы — на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и загрязнением окружающей среды. акцизы на предмет роскоши. В большей степени данный вид акциза призван играть перераспределительную роль.

№ слайда 4

Налогоплательщиками признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. А так же организации и иные лица, указанные в настоящей статье 179 НК РФ, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с настоящей главой.

№ слайда 5

Подакцизные товары Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны

№ слайда 6

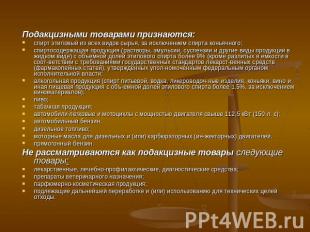

Подакцизными товарами признаются: спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9% (кроме разлитых в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти; алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов); пиво; табачная продукция; автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей. прямогонный бензин. Не рассматриваются как подакцизные товары следующие товары: лекарственные, лечебно-профилактические, диагностические средства; препараты ветеринарного назначения; парфюмерно-косметическая продукция; подлежащие дальнейшей переработке и (или) использованию для технических целей отходы.

№ слайда 7

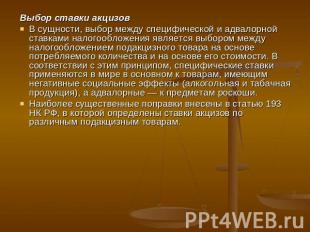

Выбор ставки акцизов В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением подакцизного товара на основе потребляемого количества и на основе его стоимости. В соответствии с этим принципом, специфические ставки применяются в мире в основном к товарам, имеющим негативные социальные эффекты (алкогольная и табачная продукция), а адвалорные — к предметам роскоши. Наиболее существенные поправки внесены в статью 193 НК РФ, в которой определены ставки акцизов по различным подакцизным товарам.

№ слайда 8

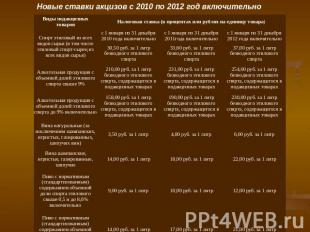

Новые ставки акцизов с 2010 по 2012 год включительно

№ слайда 9

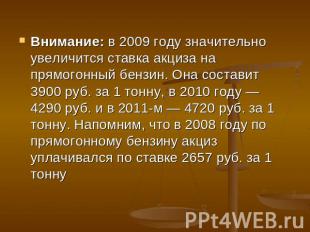

Внимание: в 2009 году значительно увеличится ставка акциза на прямогонный бензин. Она составит 3900 руб. за 1 тонну, в 2010 году — 4290 руб. и в 2011-м — 4720 руб. за 1 тонну. Напомним, что в 2008 году по прямогонному бензину акциз уплачивался по ставке 2657 руб. за 1 тонну

№ слайда 10

Примеры ООО «Арарат» путем смешения бензина с октановым числом 80 с высокооктановыми присадками повышает октановое число бензина, то есть производит новый вид подакцизного товара (автомобильный бензин с октановым числом 92). Исходя из норм пункта 3 статьи 182 Налогового кодекса, ООО «Арарат» признается производителем автомобильного бензина с октановым числом 92 и, следовательно, при продаже этого бензина должно начислить акциз по ставке 3992 руб. за 1 тонну. ООО «Карго» добавляет в автомобильный бензин с октановым числом 92 моющую присадку. Она улучшает потребительские свойства бензина, но не изменяет его октанового числа. Поэтому в данном случае организация не производит нового вида подакцизного товара. Однако на основании указанной нормы пункта 3 статьи 182 НК РФ, действующей в 2008 году, лицо, осуществляющее смешение бензина с моющей присадкой, является плательщиком акциза (поскольку признается производителем подакцизного товара). Значит, ООО «Карго» обязано исчислить акциз на бензин улучшенного качества при его реализации по той же ставке, которая применялась на бензин, использованный в качестве сырья, — 3992 руб. за 1 тонну. Если возникнет ситуация, изложенная в примере 1, то такой процесс смешения будет по-прежнему признан производством подакцизных товаров. ООО «Арарат» будет, как и раньше, являться плательщиком акцизов. Если возникнет ситуация, приведенная в примере 2, объекта обложения акцизами не возникнет. У ООО «Карго» не будет обязанности по начислению и уплате акциза. Значит, не важно, у кого именно приобретен подакцизный товар, использованный при смешении, — у непосредственного производителя или у перепродавца.

№ слайда 11

Налоговая база по подакцизным товарам. Налоговый период. Налоговая база согласно ст. 187 НК РФ определяется отдельно по каждому виду подакцизного товара. Если налогоплательщик не ведет раздельного учета, предусмотренного пунктом 1 статьи 190 НК РФ, определяется единая налоговая база по всем операциям реализации (передачи) и (или) получения подакцизных товаров. По подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, ввезенным на таможенную территорию Российской Федерации до 31 декабря 2006 года включительно, не содержащим информации о максимальных розничных ценах, месяце и годе изготовления на упаковке и не находящимся в свободном обращении на 1 января 2007 года, расчетная стоимость определяется на основании максимальных розничных цен, указанных в уведомлении, предусмотренном пунктом 3 статьи 187.1. Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий. Налоговый период считается календарный месяц.

№ слайда 12

Порядок исчисления и уплаты акцизов Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187—191 НК РФ. Сумма акциза по подакцизным товарам (в том числе при их ввозе на территорию РФ), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров. Сроки и порядок уплаты акциза при реализации подакцизных товаров установлены положениями статей 204 (по всем видам подакцизных товаров (за исключением операций с денатурированным этиловым спиртом и прямогонным бензином) уплачиваются по месту производства таких товаров), 205 НК РФ. Организации, имеющие свидетельство на производство неспиртосодержащей продукции, по операциям, связанным с получением (оприходованием) денатурированного этилового спирта, уплачивают акциз по месту оприходования этого спирта. Организации, имеющие свидетельство на переработку прямогонного бензина, по операциям, связанным с его получением, уплачивают акциз по месту нахождения организации. Пример Организация произвела спирт питьевой на территории Ярославской области и передала его для реализации своему обособленному подразделению, расположенному в Орловской области.Акциз на спирт начисляется в момент его реализации покупателям со склада, находящегося в Орловской области. Однако платить акциз и представлять налоговую декларацию следует по месту нахождения производства, то есть на территории Ярославской области.

№ слайда 13

Налоговые вычеты. Порядок применения налоговых вычетов. К вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ. Итак, воспользоваться правом на налоговые вычеты покупатель может, если: приобретенные подакцизные товары оплачены и списаны на производство реализованных подакцизных товаров; уплата акциза документально подтверждена; в расчетных документах выделена сумма акциза. Обратите внимание: вычет возможен только при единовременном соблюдении указанных требований. Если же списанное в производство сырье покупатель еще не оплатил, то вычет по акцизам производится в том периоде, когда будет погашена задолженность покупателя сырья. ПРИМЕРЫ Завод приобрел этиловый спирт для производства водки. Акциз по этому спирту составил 125 000 руб. Причем сумма акциза выделена отдельной строкой и в платежных документах, и в счетах-фактурах. Приобретенный спирт полностью был отпущен в производство в январе 2006 года, а оплачен поставщику только в феврале 2006 года. В данном случае налоговый вычет по акцизам на этиловый спирт в размере 125 000 руб. завод вправе применить только в феврале 2006 года. ЗАО «Пикап» выпускает водку. Напомним, что она производится на основе этилового спирта. Ставка акциза и по сырью, и по реализуемому товару установлена в расчете на одинаковую единицу измерения — 1 л безводного этилового спирта. Таким образом, величину начисленного акциза по реализованной (переданной) водке ЗАО «Пикап» вправе уменьшить на сумму акциза по приобретенному этиловому спирту.

№ слайда 14

Сумма акциза, подлежащая уплате Бывает, что сумма налоговых вычетов в каком-либо месяце превышает общую сумму акциза, начисленную в бюджет. Согласно пункту 5 статьи 202 НК РФ организация в указанном месяце акциз не уплачивает. Разницу же она может зачесть в счет предстоящих платежей по акцизу. ПРИМЕР За февраль 2006 года ликероводочный завод начислил по своей продукции акциз к уплате в бюджет в размере 28 500 руб. При этом к вычету по подакцизным товарам, использованным в производстве, причитается сумма акциза в размере 35 000 руб. Таким образом, в феврале 2006 года ликероводочный завод не будет уплачивать акциз в бюджет. Сумму в размере 6500 руб. (35 000 руб. – 28 500 руб.) можно будет зачесть в счет уплаты акциза в следующем месяце (март 2006 года). Не зачтенная в течение трех налоговых периодов сумма акциза возвращается налогоплательщику по его заявлению. Порядок возврата налога предусмотрен в статье 203 Налогового кодекса. Вычеты при возврате товара покупателем Бывают так же, когда покупатель возвращает товар. Происходит это, если покупателю отгрузили товар несогласованного ассортимента или вообще некачественный. В этом случае производитель товара может принять сумму акциза на такой товар к вычету (п. 5 ст. 200 НК РФ). Но сделать это можно только в том случае, если акциз был начислен и отражен в налоговой декларации за тот период, когда товары были произведены и реализованы. Следовательно, вычет по подакцизному товару, который реализован покупателю и возвращен им в одном и том же месяце, может быть предоставлен поставщику только в месяце, следующем после реализации товара. В налоговую инспекцию нужно подать документы, подтверждающие возврат подакцизных товаров, указав их количество. Обратите внимание: сумма акциза возмещается только при условии, что покупатель возвратил товар по основаниям, предусмотренным Гражданским кодексом или договором купли-продажи. Кроме того, поставщик может принять к вычету только сумму акциза, начисленную им при реализации возвращенного впоследствии товара. А это означает, что производитель алкогольной продукции, которую он реализовал до 1 января 2006 года оптовой организации по цене, включающей акциз, рассчитанный в размере 20 или 35% от установленной ставки акциза, в случае возврата этих товаров может принять к вычету сумму акциза именно в этом размере. ПРИМЕР В декабре 2005 года на акцизный склад оптовой базы ликероводочный завод отгрузил 2000 бутылок водки. С суммы реализации завод начислил акциз в размере 35 280 руб. Эта величина была отражена в декларации, представленной ликероводочным заводом за декабрь 2005 года. Из-за низкого качества вся партия водки была возвращена заводу в январе 2006 года. Следовательно, акциз в размере 35 280 руб. ликероводочный завод может возместить из бюджета (включить в вычет) в том же месяце.

№ слайда 15

Сравнительная характеристика акцизов с таможенными пошлинами и НДС Акциз - вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию но на товарах, доставляемых из-за границы. Налог на добавленную стоимость - вид косвенного налога; форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации; НДС - стабильный, регулярный источник доходов. Таможенная пошлина - вид косвенного налога, в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; Как и налог на добавленную стоимость, акциз увеличивает цену товара и поэтому оплачивается потребителем. Однако если налогом на добавленную стоимость облагается лишь стоимость товара, добавленная обработкой, то акцизом облагается вся стоимость товара, включая и материальные затраты.

Описание презентации по отдельным слайдам:

ПЛАН 1.Экономическая сущность акцизов. Подакцизные товары. 2.Налогоплательщики, объекты налогообложения, налоговая база 3.Налоговые освобождения, порядок исчисления и уплаты. 4.Порядок оформления налоговой декларации и платежных документов по акцизам.

1.Экономическая сущность акцизов. Подакцизные товары. Акцизы - это косвенные налоги, включаемые в цену товара и оплачиваемые покупателями. Экономическая сущность акцизов состоит в том, что данный вид налогов играет значимую роль при осуществлении фискальной политики различных стран. Это связано с тем, что через установление акцизных сборов на товары с высокой рентабельностью государство получает в бюджет часть сверхприбыли от реализации таких товаров. В настоящее время порядок исчисления и уплаты акцизов регламентируются главой 22 Налогового кодекса РФ.

Экономическая сущность акцизов Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также социально - вредные товары. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета.

ФУНКЦИИ АКЦИЗОВ традиционные акцизы — на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная. акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и загрязнением окружающей среды. акцизы на предмет роскоши. В большей степени данный вид акциза призван играть перераспределительную роль.

ТАКИМ ОБРАЗОМ, . Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя.

ПОДАКЦИЗНЫЕ ТОВАРЫ – это Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен.

Подакцизные товары поименованы в ст. 181 НК РФ: - спирт этиловый из всех видов сырья (за исключением спирта коньячного); - спиртосодержащая продукция с объемной долей этилового спирта более 9%; - алкогольная продукция; - пиво; - табачная продукция; - автомобили легковые; - мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.); - автомобильный бензин; - дизельное топливо; - моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; - прямогонный бензин; - топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия.

2.Налогоплательщики, объекты налогообложения, налоговая база В соответствии со статьёй 179 Налогового кодекса РФ Плательщиками акцизов являются: предприятия, учреждения и организации, являющиеся юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц и международных организаций, созданные на территории Российской Федерации, иностранные организации, не имеющие статуса юридического лица, простые товарищества, а также индивидуальные предприниматели, производящие подакцизные товары на территории Российской Федерации.

Объекты налогообложения акцизами (СТАТЬЯ 183 НК РФ) - реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров; - передача на территории Российской Федерации лицами произведенных ими: из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам, подакцизных товаров для собственных нужд; подакцизных товаров в уставный (складочный) капитал организаций и паевые фонды кооперативов; в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров; хозяйственным обществом или товариществом произведенных ею подакцизных товаров своему участнику; передача произведенных подакцизных товаров на переработку на давальческой основе; - ввоз подакцизных товаров на таможенную территорию Российской Федерации; - получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья;

НАЛОГОВЫЕ СТАВКИ — твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения), например: для алкогольной продукции (с объемной долей этилового спирта свыше 9%) — 400 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах; для игристых вин (шампанских) — 24 руб. за 1 литр; для сигар — 58 руб. за 1 шт.; для автомобильного бензина класса «3» — 9750 руб. за тонну; для автомобилей легковых с мощностью двигателя свыше 150 л.с. — 302 руб. за 1 л.с; — адвалорные (в процентах от стоимости) налоговые ставки: в настоящее время не установлены; — комбинированные (состоящие из твердой (специфической) и адвалорной (в процентах от стоимости)) налоговые ставки, например: сигареты с фильтром — 550 руб. за 1000 штук + 8% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 730 руб. за 1000 штук.

РАСЧЕТНАЯ СТОИМОСТЬ(п. 1, 2 ст. 187.1 НК ) произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий.

НАЛОГОВАЯ БАЗА (ст. 187 НК РФ) — как объем реализованных подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения); — как стоимость реализованных (переданных) подакцизных товаров, без учета акциза, НДС — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки (не используется в силу отсутствия в настоящее время адвалорных ставок); — как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

Порядок исчисления акцизов Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные ставки, определяется по формуле: А=НБ*C, А — сумма акциза; НБ — налоговая база (в рублях либо в натуральном выражении); C— ставка налога (в процентах или в рублях за единицу продукции). Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется по формуле: А=НБ*C + R*Рмах, А — сумма акциза; НБ — налоговая база в натуральном выражении; C — ставка налога в рублях за единицу продукции; R — доля в процентах; Рмax. — максимальная розничная цена подакцизных товаров.

Пример: Ликеро-водочный завод производит алкогольную продукцию с объемной долей этилового спирта 40%. За январь произведено 400 л. данного подакцизного товара. Применяемая налоговая ставка — 210 рублей за 1 л. безводного этилового спирта. Сумма акциза по приобретенному этиловому спирту — 1400 руб. Рассчитаем сумму акциза. 1. Определим налоговую базу в пересчете на безводный спирт: 400 л. * 40% = 160 л. 2. Определим сумму акциза по реализованной подакцизной продукции: 160 л * 210 руб. = 33600 руб. 00 коп. 3. Определим сумму акциза, подлежащего уплате по алкогольной продукции. Для этого исчисленная сумма акциза уменьшается на сумму налоговых вычетов. 33600 — 1400 = 32200 руб. 00 коп.

3. Продукция, освобождаемая от налогообложения Наименование продукции Условия освобождения от налогообложения спиртосодержащие средства медицинского назначения Внесены в Государственный реестр лекарственных средств и изделий медицинского назначения. спиртосодержащие препараты ветеринарного назначения Внесены в Государственный реестр ветеринарных препаратов и разлиты в емкости не более 100 мл. парфюмерно-косметическая продукция 1. с объемной долей этилового спирта до 90 процентов включительно; разлитая в емкости до 100 мл; наличие пульверизатора. 2. разлитая в емкости не более 100 мл.; с объемной долей этилового спирта до 80 процентов включительно. отходы подлежащие дальнейшей переработке и (или) использованию для технических целей; образующиеся при производстве спирта этилового из пищевого сырья, водок, ликер-оводочных изделий; соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

ПОРЯДОК УПЛАТЫ Сумма акциза, подлежащая уплате, исчисляется налогоплательщиком самостоятельно. Общая сумма акциза при совершении операций с подакцизными товарами представляет собой сумму полученную в результате сложения сумм акциза, исчисленных для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам. Уплата акциза в большинстве случаев производится исходя из фактической реализации (передачи) подакцизных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Пример 2 Организация приобрела 100 т бензина марки Аи-76 и путем смешения получила 110 т бензина марки Аи-92. Ставка акциза на бензин Аи-76 — 2657 руб./т. Сумма акциза, уплаченная при его приобретении, — 265 700 руб. (100 т х 2657 руб./т). Ставка акциза на бензин Аи-92 — 3629 руб. Сумма акциза, подлежащая уплате в бюджет при реализации бензина Аи-92, составит 133 490 руб. (110 т х 3629 руб./т – 265 700 руб.).

Пример 3 ООО «Сигма» произвело автомобильный бензин Аи-76, 20 т из которого передала на давальческих началах ЗАО «Омега» для получения бензина Аи-95. При передаче на переработку бензина Аи-76 ООО «Сигма» (производитель) начислит акциз в сумме 53 140 руб. (20 т х 2657 руб./т). ЗАО «Омега» (переработчик) при передаче собственнику 25 т полученного обществом автомобильного бензина марки Аи-95 исчислит акциз и применит налоговый вычет. В результате ЗАО «Омега» уплатит акциз в сумме 37 585 руб. (25 т х 3629 руб./т – 53 140 руб.). Как видим, акциз начисляет и производитель нефтепродукта, передаваемого на переработку, и переработчик давальческого сырья. При этом применение налоговых вычетов позволяет избежать двойного налогообложения акцизом автомобильного бензина.

Пример 4 Организация приобрела 20 т автомобильного бензина Аи-76, из которого путем смешения с высокооктановыми присадками получила 25 т автомобильного бензина Аи-95. Акциз, уплаченный при приобретении бензина Аи-76, равен 53 140 руб. Акциз, подлежащий уплате в бюджет по бензину Аи-95, составит 37 585 руб. (25 т х 3629 руб./т – 53 140 руб.).

Презентация была опубликована 7 лет назад пользователемГалина Шестиперова

Похожие презентации

Презентация на тему: " Акцизы Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается." — Транскрипт:

2 Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. Акциз – индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень. Акциз – индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень.

3 Функции акциза Три основных вида акцизов: традиционные акцизы на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная традиционные акцизы на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и загрязнением окружающей среды. акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и загрязнением окружающей среды. акцизы на предмет роскоши. В большей степени данный вид акциза призван играть перераспределительную роль. акцизы на предмет роскоши. В большей степени данный вид акциза призван играть перераспределительную роль.

4 Налогоплательщиками признаются: I. Плательщиками акцизов являются физические и юридические лица, которые: I. Плательщиками акцизов являются физические и юридические лица, которые: 1) производят подакцизные товары на территории Республики Казахстан; 2) импортируют подакцизные товары на таможенную территорию Республики Казахстан; 3) осуществляют оптовую, розничную торговлю бензином (за исключением авиационного) и дизельным топливом на территории Республики Казахстан;

5 4) осуществляют реализацию конфискованных, бесхозяйных подакцизных товаров, а также подакцизных товаров, перешедших по праву наследования к государству и безвозмездно переданных в собственность государству на территории Республики Казахстан, если по указанным товарам акциз на территории Республики Казахстан ранее не был уплачен в соответствии с законодательством Республики Казахстан; 5) осуществляют подакцизные виды деятельности на территории Республики Казахстан. II. Плательщиками акцизов с учетом положений пункта 1 настоящей статьи являются также юридические лица-нерезиденты и их структурные подразделения.

6 Подакцизные товары Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны

8 Подакцизными товарами признаются: спирт этиловый из всех видов сырья, за исключением спирта коньячного; спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9% (кроме разлитых в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти; спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9% (кроме разлитых в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти; алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов); алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов); пиво; пиво; табачная продукция; табачная продукция; автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 к Вт (150 л. с); автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 к Вт (150 л. с); автомобильный бензин; автомобильный бензин; дизельное топливо; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей. моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей. прямогонный бензин. прямогонный бензин. Не рассматриваются как подакцизные товары следующие товары: лекарственные, лечебно-профилактические, диагностические средства; лекарственные, лечебно-профилактические, диагностические средства; препараты ветеринарного назначения; препараты ветеринарного назначения; парфюмерно-косметическая продукция; парфюмерно-косметическая продукция; подлежащие дальнейшей переработке и (или) использованию для технических целей отходы. подлежащие дальнейшей переработке и (или) использованию для технических целей отходы.

10 Выбор ставки акцизов 1. Ставки акцизов утверждаются Правительством Республики Казахстан и устанавливаются в процентах (адвалорные) к стоимости товара и (или) в абсолютной сумме на единицу измерения (твердые) в натуральном выражении. 2. Ставки акцизов на алкогольную продукцию утверждаются в соответствии с пунктом 1 настоящей статьи либо в зависимости от объемного содержания в ней безводного (стопроцентного) спирта. 3. На все виды спирта ставки акциза дифференцируются в зависимости от целей дальнейшего использования спирта. На спирт, реализуемый для производства алкогольной продукции, ставка акциза может быть установлена ниже базовой ставки, устанавливаемой на спирт, реализуемый лицам, не использующим его для производства алкогольной продукции. 4. На объекты игорного бизнеса Правительством Республики Казахстан устанавливаются максимальный и минимальный пределы базовой ставки акциза из расчета на год.

11 Доля акциза в стоимости бутылки водки 0,5 л.

12 Виды подакцизных товаров Ставки акцизов (в тенге за единицу измерения) Спирт этиловый денатурированный с концентрацией спирта 80 объемных процентов или более (кроме спирта этилового не денатурированного, реализуемого для производства алкогольной продукции, лечебных и фармацевтических препаратов, отпускаемого государственным медицинским учреждениям в пределах установленных квот), этиловый спирт и прочие спирты денатурированные, любой концентрации (кроме спирта этилового (этанола) денатурированного топливного (не бесцветного, окрашенного) для потребления на внутреннем рынке) 600 тенге/литр Спирт этиловый (этанол) денатурированный топливный (не бесцветный, окрашенный для потребления на внутреннем рынке) 1,0 тенге/литр Спирт этиловый денатурированный, спиртовые настойки и прочие спиртные напитки с концентрацией спирта менее 80 объемных процентов (кроме спирта этилового не денатурированного, реализуемого для производства алкогольной продукции, лечебных и фармацевтических препаратов, отпускаемого государственным медицинским учреждениям в пределах установленных квот) 750 тенге/литр 100% спирта Спирт этиловый денатурированный с концентрацией спирта 80 объемных процентов или более реализуемый для производства алкогольной продукции 60 тенге/литр Спирт этиловый денатурированный, спиртовые настойки и прочие спиртные напитки с концентрацией спирта менее 80 объемных процентов, реализуемые для производства алкогольной продукции 75 тенге/литр 100% спирта

13 Спиртосодержащая продукция медицинского назначения, зарегистрированная в соответствии с законодательством Республики Казахстан в качестве лекарственного средства 500 тенге/литр 100% спирта Алкогольная продукция (кроме коньяка, бренди, вин, виноматериала и пива) 500 тенге/литр 100% спирта Коньяк, бренди (кроме коньяка, бренди, произведенных из коньячного спирта отечественного производства) 325 тенге/литр 100% спирта Коньяк, бренди, произведенные из коньячного спирта отечественного производства 170 тенге/литр 100% спирта Вина 35 тенге/литр Виноматериал (кроме реализуемого для производства этилового спирта и алкогольной продукции) 170 тенге/литр Виноматериал, реализуемый для производства этилового спирта и алкогольной продукции 20 тенге/литр Пиво 26 тенге/литр Пиво с объемным содержанием этилового спирта не более 0,5 процента 0 тенге/литр

14 Сигареты с фильтром 1960 тенге/1000 штук Сигареты без фильтра, папиросы 1200 тенге/1000 штук Сигариллы 2400 тенге/1000 штук Сигары 190 тенге/штука Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный и прочий, упакованный в потребительскую тару и предназначенный для конечного потребления, за исключением фармацевтической продукции, содержащей никотин 2450 тенге/ килограмм Сырая нефть, газовый конденсат 0 тенге/тонна Моторные транспортные средства, предназначенные для перевозки 10 и более человек с объемом двигателя более 3000 куб.см, за исключением микроавтобусов, автобусов и троллейбусов; 100 тенге/ куб.см Автомобили легковые и прочие моторные транспортные средства, предназначенные для перевозки людей с объемом двигателя более 3000 куб.см (кроме автомобилей с ручным управлением иди адаптером ручного управления, специально предназначенных для инвалидов); Моторные транспортные средства на шасси легкового автомобиля с платформой для грузов и кабиной водителя, отделенной от грузового отсека жесткой стационарной перегородкой, с объемом двигателя более 3000 куб. см. (кроме автомобилей с ручным управлением или адаптером ручного управления, специально предназначенных для инвалидов)

15 п- п Ставки акцизов на 1 тонну (в тенге) Бензин (за исключением авиационного) (код ТН ВЭД Евр АзЭС ) Дизельное топливо (код ТН ВЭД Евр АзЭС ) 1. Оптовая реализация производителями бензина (за исключением авиационного) и дизельного топлива собственного производства Оптовая реализация физическими юридическими лицами бензина (за исключением авиационного) и дизельного топлива Розничная реализация производителями бензина (за исключением авиационного) и дизельного топлива, использование на собственные производственные нужды Розничная реализация физическими и юридическими лицами бензина (за исключением авиационного) и дизельного топлива, использование на собственные производственные нужды Импорт

16 Налоговая база по подакцизным товарам. Налоговый период. Ставки акцизов устанавливаются в процентах (адвалорные) к стоимости товара и (или) в абсолютной сумме на единицу измерения (твердые) в натуральном выражении. Ставки акцизов на алкогольную продукцию утверждаются в соответствии с пунктом 1 настоящей статьи либо в зависимости от объемного содержания в ней безводного (стопроцентного) спирта. На все виды спирта и виноматериал ставки акциза дифференцируются в зависимости от целей дальнейшего использования спирта и виноматериала. На спирт и виноматериал, реализуемые для производства алкогольной продукции, ставка акциза может быть установлена ниже базовой ставки, устанавливаемой на спирт и виноматериал, реализуемые лицам, не использующим их для производства алкогольной продукции. Исчисление суммы акциза производится путем применения установленной ставки акциза к налоговой базе согласно ст. 280 НК РК. представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий. Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий. считается календарный месяц. Налоговый период считается календарный месяц.

17 Сроки уплаты акцизов. Акциз на подакцизные товары подлежит перечислению в бюджет не позднее 15 числа месяца, следующего за отчетным налоговым периодом. По подакцизным товарам, произведенным из давальческих сырья и материалов, акциз уплачивается в день передачи продукции заказчику или лицу, указанному заказчиком. При передаче сырой нефти, газового конденсата, добытых на территории Республики Казахстан, на промышленную переработку акциз уплачивается в день их передачи. Акциз на подакцизные товары, установленные в подпункте 2) статьи 279 настоящего Кодекса, за исключением виноматериала и пива, уплачивается до получения учетно-контрольных марок. Когда подается налоговая декларация? По окончании каждого налогового периода налогоплательщик обязан представить в налоговые органы по месту своей регистрации декларацию по акцизу не позднее 15 числа второго месяца, следующего за налоговым периодом.

18 Примеры ООО «Арарат» путем смешения бензина с октановым числом 80 с высокооктановыми присадками повышает октановое число бензина, то есть производит новый вид подакцизного товара (автомобильный бензин с октановым числом 92). ООО «Арарат» путем смешения бензина с октановым числом 80 с высокооктановыми присадками повышает октановое число бензина, то есть производит новый вид подакцизного товара (автомобильный бензин с октановым числом 92). Исходя из норм статьи 279 Налогового кодекса, ООО «Арарат» признается производителем автомобильного бензина с октановым числом 92 и, следовательно, при продаже этого бензина должно начислить акциз по ставке 4500 тг. за 1 тонну. Исходя из норм статьи 279 Налогового кодекса, ООО «Арарат» признается производителем автомобильного бензина с октановым числом 92 и, следовательно, при продаже этого бензина должно начислить акциз по ставке 4500 тг. за 1 тонну. ООО «Карго» добавляет в автомобильный бензин с октановым числом 92 моющую присадку. Она улучшает потребительские свойства бензина, но не изменяет его октанового числа. Поэтому в данном случае организация не производит нового вида подакцизного товара. Однако на основании указанной нормы статьи 279 НК РК, лицо, осуществляющее смешение бензина с моющей присадкой, является плательщиком акциза (поскольку признается производителем подакцизного товара). ООО «Карго» добавляет в автомобильный бензин с октановым числом 92 моющую присадку. Она улучшает потребительские свойства бензина, но не изменяет его октанового числа. Поэтому в данном случае организация не производит нового вида подакцизного товара. Однако на основании указанной нормы статьи 279 НК РК, лицо, осуществляющее смешение бензина с моющей присадкой, является плательщиком акциза (поскольку признается производителем подакцизного товара). Значит, ООО «Карго» обязано исчислить акциз на бензин улучшенного качества при его реализации по той же ставке, которая применялась на бензин, использованный в качестве сырья, 4500 тг. за 1 тонну. Значит, ООО «Карго» обязано исчислить акциз на бензин улучшенного качества при его реализации по той же ставке, которая применялась на бензин, использованный в качестве сырья, 4500 тг. за 1 тонну. Если возникнет ситуация, изложенная в примере 1, то такой процесс смешения будет по-прежнему признан производством подакцизных товаров. ООО «Арарат» будет, как и раньше, являться плательщиком акцизов. Если возникнет ситуация, приведенная в примере 2, объекта обложения акцизами не возникнет. У ООО «Карго» не будет обязанности по начислению и уплате акциза. Значит, не важно, у кого именно приобретен подакцизный товар, использованный при смешении, у непосредственного производителя или у перепродавца. Если возникнет ситуация, изложенная в примере 1, то такой процесс смешения будет по-прежнему признан производством подакцизных товаров. ООО «Арарат» будет, как и раньше, являться плательщиком акцизов. Если возникнет ситуация, приведенная в примере 2, объекта обложения акцизами не возникнет. У ООО «Карго» не будет обязанности по начислению и уплате акциза. Значит, не важно, у кого именно приобретен подакцизный товар, использованный при смешении, у непосредственного производителя или у перепродавца.

19 Сравнительная характеристика акцизов с таможенными пошлинами и НДС Акциз - вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию но на товарах, доставляемых из-за границы. Акциз - вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию но на товарах, доставляемых из-за границы. Акцизтаможенных платежей Акцизтаможенных платежей Налог на добавленную стоимость - вид косвенного налога; форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации; НДС - стабильный, регулярный источник доходов. Налог на добавленную стоимость - вид косвенного налога; форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации; НДС - стабильный, регулярный источник доходов. Налог на добавленную стоимостьбюджетдобавленной стоимости Налог на добавленную стоимостьбюджетдобавленной стоимости Таможенная пошлина - вид косвенного налога, в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; Таможенная пошлина - вид косвенного налога, в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; Таможенная пошлинабюджета Таможенная пошлинабюджета Как и налог на добавленную стоимость, акциз увеличивает цену товара и поэтому оплачивается потребителем. Однако если налогом на добавленную стоимость облагается лишь стоимость товара, добавленная обработкой, то акцизом облагается вся стоимость товара, включая и материальные затраты. Как и налог на добавленную стоимость, акциз увеличивает цену товара и поэтому оплачивается потребителем. Однако если налогом на добавленную стоимость облагается лишь стоимость товара, добавленная обработкой, то акцизом облагается вся стоимость товара, включая и материальные затраты.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Посмотреть презентацию на тему "Акцизы" в режиме онлайн. Самый большой каталог качественных презентаций по экономике в рунете. Если не понравится материал, просто поставьте плохую оценку.

Содержание

Акцизы

Выполнил: ______________ Группа: _______

Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. Акциз – индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень.

Функции акциза

Три основных вида акцизов: традиционные акцизы — на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и загрязнением окружающей среды. акцизы на предмет роскоши. В большей степени данный вид акциза призван играть перераспределительную роль.

Налогоплательщиками признаются:

1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. А так же организации и иные лица, указанные в настоящей статье 179 НК РФ, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с настоящей главой.

Подакцизные товары

Круг товаров народного потребления, включенных в перечень подакцизных товаров, определен государством и строго ограничен. Из него исключены потребительские товары первой необходимости, которые обладают социальной значимостью для населения страны

Подакцизными товарами признаются: спирт этиловый из всех видов сырья, за исключением спирта коньячного; спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9% (кроме разлитых в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти; алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов); пиво; табачная продукция; автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей. прямогонный бензин. Не рассматриваютсякак подакцизные товары следующие товары: лекарственные, лечебно-профилактические, диагностические средства; препараты ветеринарного назначения; парфюмерно-косметическая продукция; подлежащие дальнейшей переработке и (или) использованию для технических целей отходы.

Выбор ставки акцизов В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением подакцизного товара на основе потребляемого количества и на основе его стоимости. В соответствии с этим принципом, специфические ставки применяются в мире в основном к товарам, имеющим негативные социальные эффекты (алкогольная и табачная продукция), а адвалорные — к предметам роскоши. Наиболее существенные поправки внесены в статью 193 НК РФ, в которой определены ставки акцизов по различным подакцизным товарам.

Новые ставки акцизов с 2010 по 2012 год включительно

Внимание: в 2009 году значительно увеличится ставка акциза на прямогонный бензин. Она составит 3900 руб. за 1 тонну, в 2010 году — 4290 руб. и в 2011-м — 4720 руб. за 1 тонну. Напомним, что в 2008 году по прямогонному бензину акциз уплачивался по ставке 2657 руб. за 1 тонну

Примеры

ООО «Арарат» путем смешения бензина с октановым числом 80 с высокооктановыми присадками повышает октановое число бензина, то есть производит новый вид подакцизного товара (автомобильный бензин с октановым числом 92). Исходя из норм пункта 3 статьи 182 Налогового кодекса, ООО «Арарат» признается производителем автомобильного бензина с октановым числом 92 и, следовательно, при продаже этого бензина должно начислить акциз по ставке 3992 руб. за 1 тонну. ООО «Карго» добавляет в автомобильный бензин с октановым числом 92 моющую присадку. Она улучшает потребительские свойства бензина, но не изменяет его октанового числа. Поэтому в данном случае организация не производит нового вида подакцизного товара. Однако на основании указанной нормы пункта 3 статьи 182 НК РФ, действующей в 2008 году, лицо, осуществляющее смешение бензина с моющей присадкой, является плательщиком акциза (поскольку признается производителем подакцизного товара). Значит, ООО «Карго» обязано исчислить акциз на бензин улучшенного качества при его реализации по той же ставке, которая применялась на бензин, использованный в качестве сырья, — 3992 руб. за 1 тонну. Если возникнет ситуация, изложенная в примере 1, то такой процесс смешения будет по-прежнему признан производством подакцизных товаров. ООО «Арарат» будет, как и раньше, являться плательщиком акцизов. Если возникнет ситуация, приведенная в примере 2, объекта обложения акцизами не возникнет. У ООО «Карго» не будет обязанности по начислению и уплате акциза. Значит, не важно, у кого именно приобретен подакцизный товар, использованный при смешении, — у непосредственного производителя или у перепродавца.

Налоговая база по подакцизным товарам. Налоговый период.

Налоговая база согласно ст. 187 НК РФ определяется отдельно по каждому виду подакцизного товара. Если налогоплательщик не ведет раздельного учета, предусмотренного пунктом 1 статьи 190 НК РФ, определяется единая налоговая база по всем операциям реализации (передачи) и (или) получения подакцизных товаров. По подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, ввезенным на таможенную территорию Российской Федерации до 31 декабря 2006 года включительно, не содержащим информации о максимальных розничных ценах, месяце и годе изготовления на упаковке и не находящимся в свободном обращении на 1 января 2007 года, расчетная стоимость определяется на основании максимальных розничных цен, указанных в уведомлении, предусмотренном пунктом 3 статьи 187.1. Максимальная розничная ценапредставляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная ценаустанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий. Налоговый период считается календарный месяц.

Порядок исчисления и уплаты акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические)налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии со статьями 187—191 НК РФ. Сумма акциза по подакцизным товарам (в том числе при их ввозе на территорию РФ), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров. Сроки и порядок уплаты акцизапри реализации подакцизных товаров установлены положениями статей 204 (по всем видам подакцизных товаров (за исключением операций с денатурированным этиловым спиртом и прямогонным бензином) уплачиваются по месту производства таких товаров), 205НК РФ. Организации, имеющие свидетельство на производство неспиртосодержащей продукции, по операциям, связанным с получением (оприходованием) денатурированного этилового спирта, уплачивают акциз по месту оприходования этого спирта. Организации, имеющие свидетельство на переработку прямогонного бензина, по операциям, связанным с его получением, уплачивают акциз по месту нахождения организации. Пример Организация произвела спирт питьевой на территории Ярославской области и передала его для реализации своему обособленному подразделению, расположенному в Орловской области.Акциз на спирт начисляется в момент его реализации покупателям со склада, находящегося в Орловской области. Однако платить акциз и представлять налоговую декларацию следует по месту нахождения производства, то есть на территории Ярославской области.

Налоговые вычеты. Порядок применения налоговых вычетов.

К вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров либо уплаченные налогоплательщиком при ввозе подакцизных товаров на таможенную территорию РФ. Итак, воспользоваться правом на налоговые вычеты покупатель может, если: приобретенные подакцизные товары оплачены и списаны на производство реализованных подакцизных товаров; уплата акциза документально подтверждена; в расчетных документах выделена сумма акциза. Обратите внимание: вычет возможен только при единовременном соблюдении указанных требований. Если же списанное в производство сырье покупатель еще не оплатил, то вычет по акцизам производится в том периоде, когда будет погашена задолженность покупателя сырья. ПРИМЕРЫ Завод приобрел этиловый спирт для производства водки. Акциз по этому спирту составил 125 000 руб. Причем сумма акциза выделена отдельной строкой и в платежных документах, и в счетах-фактурах. Приобретенный спирт полностью был отпущен в производство в январе 2006 года, а оплачен поставщику только в феврале 2006 года. В данном случае налоговый вычет по акцизам на этиловый спирт в размере 125 000 руб. завод вправе применить только в феврале 2006 года. ЗАО «Пикап» выпускает водку. Напомним, что она производится на основе этилового спирта. Ставка акциза и по сырью, и по реализуемому товару установлена в расчете на одинаковую единицу измерения — 1 л безводного этилового спирта. Таким образом, величину начисленного акциза по реализованной (переданной) водке ЗАО «Пикап» вправе уменьшить на сумму акциза по приобретенному этиловому спирту.

Сумма акциза, подлежащая уплате Бывает, что сумма налоговых вычетов в каком-либо месяце превышает общую сумму акциза, начисленную в бюджет. Согласно пункту 5 статьи 202 НК РФ организация в указанном месяце акциз не уплачивает. Разницу же она может зачесть в счет предстоящих платежей по акцизу. ПРИМЕР За февраль 2006 года ликероводочный завод начислил по своей продукции акциз к уплате в бюджет в размере 28 500 руб. При этом к вычету по подакцизным товарам, использованным в производстве, причитается сумма акциза в размере 35 000 руб. Таким образом, в феврале 2006 года ликероводочный завод не будет уплачивать акциз в бюджет. Сумму в размере 6500 руб. (35 000 руб. – 28 500 руб.) можно будет зачесть в счет уплаты акциза в следующем месяце (март 2006 года). Не зачтенная в течение трех налоговых периодов сумма акциза возвращается налогоплательщику по его заявлению. Порядок возврата налога предусмотрен в статье 203 Налогового кодекса. Вычеты при возврате товара покупателем Бывают так же, когда покупатель возвращает товар. Происходит это, если покупателю отгрузили товар несогласованного ассортимента или вообще некачественный. В этом случае производитель товара может принять сумму акциза на такой товар к вычету (п. 5 ст. 200 НК РФ). Но сделать это можно только в том случае, если акциз был начислен и отражен в налоговой декларации за тот период, когда товары были произведены и реализованы. Следовательно, вычет по подакцизному товару, который реализован покупателю и возвращен им в одном и том же месяце, может быть предоставлен поставщику только в месяце, следующем после реализации товара. В налоговую инспекцию нужно подать документы, подтверждающие возврат подакцизных товаров, указав их количество. Обратите внимание: сумма акциза возмещается только при условии, что покупатель возвратил товар по основаниям, предусмотренным Гражданским кодексом или договором купли-продажи. Кроме того, поставщик может принять к вычету только сумму акциза, начисленную им при реализации возвращенного впоследствии товара. А это означает, что производитель алкогольной продукции, которую он реализовал до 1 января 2006 года оптовой организации по цене, включающей акциз, рассчитанный в размере 20 или 35% от установленной ставки акциза, в случае возврата этих товаров может принять к вычету сумму акциза именно в этом размере. ПРИМЕР В декабре 2005 года на акцизный склад оптовой базы ликероводочный завод отгрузил 2000 бутылок водки. С суммы реализации завод начислил акциз в размере 35 280 руб. Эта величина была отражена в декларации, представленной ликероводочным заводом за декабрь 2005 года. Из-за низкого качества вся партия водки была возвращена заводу в январе 2006 года. Следовательно, акциз в размере 35 280 руб. ликероводочный завод может возместить из бюджета (включить в вычет) в том же месяце.

Сравнительная характеристика акцизов с таможенными пошлинами и НДС

Акциз - вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию но на товарах, доставляемых из-за границы. Налог на добавленную стоимость - вид косвенного налога; форма изъятия в бюджетчастидобавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации; НДС - стабильный, регулярный источник доходов. Таможенная пошлина - вид косвенного налога, в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета; Как и налог на добавленную стоимость, акциз увеличивает цену товара и поэтому оплачивается потребителем. Однако если налогом на добавленную стоимость облагается лишь стоимость товара, добавленная обработкой, то акцизом облагается вся стоимость товара, включая и материальные затраты.

Презентация на тему Налог на акциз, предмет презентации: Финансы. Этот материал содержит 17 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации.

По принадлежности к уровню власти и управления: акциз относится к федеральным налогам.

По принадлежности к субъектам уплаты акцизы относятся к платежам с юридических лиц и индивидуальных предпринимателей.

По характеру использования акцизы — это платежи (нецелевого) общего назначения, т. е. денежные средства, полученные от их взимания, используются без привязки к конкретным мероприятиям;

По способу изъятия акцизы также как и НДС относятся к косвенным налогам;

По способу обложения акциз относится к неокладным налогам: обязанность по исчислению и уплате налога возложена на налогоплательщика;

По полноте прав пользования налоговыми поступлениями: акцизы относятся к регулирующим налогам, поскольку предусмотрено их зачисление как в федеральный, так и в региональные бюджеты.

Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая продукция, алкогольная продукция, пиво, табачная продукция, прямогонный и автомобильный бензин, дизельное топливо, моторные масла, автомобили.

НК РФ Статья 181. Подакцизные товары

Плательщиками акцизов являются:

организации, индивидуальные предприниматели, лица, являющиеся плательщиками акциза в связи с перемещением товаров через таможенную границу Российской Федерации.

НК РФ Статья 179. Налогоплательщики

Объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним относятся как операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, операции по получению и оприходованию подакцизной продукции, отдельные виды передачи подакцизных товаров, в том числе на давальческой основе, операции по перемещению подакцизных товаров через таможенную границу РФ.

НК РФ Статья 182. Объект налогообложения

Объектом обложения акцизами признаются и некоторые операции по передаче на территории РФ произведенных подакцизных товаров:

передача подакцизных товаров, произведенных из давальческого сырья, собственнику указанного сырья либо другим лицам;

передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

передача лицами произведенных ими подакцизных товаров для собственных нужд;

передача подакцизных товаров для переработки на давальческой основе;

передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества;

передача на территории Российской Федерации организацией произведенных ею подакцизных товаров своему участнику при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества, участнику указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества.

Ряд операций с подакцизной продукцией подлежит освобождению от налогообложения. К таким операциям в соответствии со ст. 183 относятся:

Реализация подакцизных товаров на экспорт;

Передача подакцизных товаров для производства других подакцизных товаров между подразделениями одной организации (при условии, что эти подразделения не являются самостоятельными налогоплательщиками);

Первичная реализация конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

Ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, либо которые размещены в портовой особой экономической зоне.

НК РФ Статья 183. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется освобождение от уплаты акциза при совершении экспортных операций:

Вывоз подакцизных товаров за пределы территории Российской Федерации в таможенном режиме экспорта;

Ввоз подакцизных товаров в портовую особую экономическую зону.

НК РФ Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров за пределы территории Российской Федерации

Для подтверждения факта экспорта в налоговый орган по месту регистрации налогоплательщика в обязательном порядке в течение 180 дней со дня реализации подакцизных товаров, представляются следующие документы (п. 7 ст. 198 НК РФ):

Контракт налогоплательщика с контрагентом на поставку подакцизных товаров;

Платежные документы и выписка банка, подтверждающие фактическое поступление выручки от реализации на счет налогоплательщика в российском банке;

Грузовая таможенная декларация с отметками таможенного органа;

Копии транспортных (товаросопроводительных) документов или иных документов с отметками российских пограничных таможенных органов, подтверждающие вывоз товаров за пределы территории России.

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые подразделяются на две группы: твердые и комбинированные.

Налоговая база в зависимости от установленных ставок определяется:

1. Как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки;

2. Как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений статьи 40 Налогового кодекса, без учета акциза, НДС — по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки;

3. Как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, НДС — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

4. Как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки.

НК РФ Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров

Налоговым периодом является календарный месяц — для организаций и индивидуальных предпринимателей, а для лиц, признаваемых налогоплательщиками акциза в связи с перемещением товаров через таможенную границу России — согласно Таможенному кодексу России.

Порядок исчисления акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные ставки, определяется по формуле:

А — сумма акциза;

НБ — налоговая база (в рублях либо в натуральном выражении);

Cm — ставка налога (в процентах или в рублях за единицу продукции).

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется по формуле:

А — сумма акциза;

НБ — налоговая база в натуральном выражении;

Cm — ставка налога в рублях за единицу продукции;

R — доля в процентах;

Рмax. — максимальная розничная цена подакцизных товаров.

Сроки уплаты акцизов и предоставления отчетности

Согласно ст. 204 НК РФ, уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

НК РФ Статья 204. Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами

Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию (КНД 1151090)

Применяется - с отчетности за июнь 2016 года

Утверждена - Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@

Срок сдачи - не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, указанные в пункте 3.1 статьи 204 НК РФ, - не позднее 25-го числа третьего месяца, следующего за отчетным

Читайте также:

- На основе приведенного определения укажите три признака налога как вида платежа егэ

- Владелец двора в московской руси свободный от налогов

- Налог на имущество к уменьшению проводки

- Закон субъекта рф опубликован 25 декабря вводит новый налог

- Код дохода 25 в налоговом расчете о суммах выплаченных иностранным организациям