Математические модели в налогообложении

Опубликовано: 13.05.2024

Потребительский спрос на некоторый товар зависит от большого числа факторов: цены товара, цен на другие товары, сезонности, дохода покупателя и т.д. Если же все факторы, кроме цены p, неизменны, то зависимость спроса D от цены можно рассматривать как функцию D = D(p). Аналогично можно рассмотреть функцию предложения S = S(p) – зависимость количества товара S, предлагаемого к продаже производителями, от цены товара p, которая сложилась на рынке. Равновесная цена p0 при этом определяется как равенство спроса и предложения: S(p0) = D(p0).

Равновесие спроса и предложения изменится при введении акциза по ставке t ∈ (0; 1), тогда новой станет цена, удовлетворяющая условию: S((1 – t)pt = D(pt).

При цене товара p его стоимость для потребителя равна p, а выручка производителя от продажи единицы продукции равна (1 – t)∙p. При этом может показаться, что бремя акцизов ложится целиком на потребителя, т.е. при введении акциза по ставке t цены возрастают в 1/(1 – t) раз, так чтобы после взимания налогов производитель получил туже выручку от продажи единицы товара, что и раньше:

Рассмотрим пример, который позволит убедиться в неверности такого предположения.

Пример. Пусть на рынке некоторого товара известны функции предложения S(p) = 2p – 2 и спроса D(p) = 10 – p. Требуется определить, как изменится равновесная цена товара, реализованный спрос и выручка производителя при введении акциза по ставке t ∈ (0; 1)? Проанализировать полученные результаты при установлении ставки акциза на уровне 1, 5, 20, 50 и 90 %.

Решение. Найдём равновесную цену до введения акциза:

(ден. ед.).

Определяем равновесную цену после введения налога:

(ден. ед.).

Заметим, что pt > p0 для t ∈ (0; 1), при этом:

Полученное соотношение показывает, что на потребителя ложится бремя оплаты двух третей введённого налога, а оставшуюся треть платит производитель.

Чтобы выяснить, на сколько процентов вырастает цена при введении акциза, преобразуем последнее выражение:

Отсюда следует, что введение акциза при ставке t = 1, 5, 20, 50 и 90 % приводит к увеличению цены (таблица).

Естественно, что увеличение цены приводит к уменьшению объёма реализованного спроса и предложения, а значит, к уменьшению выручки производителя. До введения налога в точке равновесия реализовывался спрос D(p0) = 10 – p0 = 6 (ед.), с введением акциза спрос стал равен

(ед.).

Найдём отношение нового и старого значений спроса:

При ставке акциза t = 1, 5, 20, 50 и 90 % из последнего выражения следует, что спрос снижается (таблица).

Теперь исследуем, как изменится выручка производителя при введении акциза. До введения акциза выручка равна p0∙D(p0) = 4∙6 = 24 (ден. ед.), после введения (с учётом уплаты налога) – выручка изменяется до

(ден. ед.).

При ставке акциза t = 1, 5, 20, 50 и 90 % следует, что выручка уменьшается (таблица).

Имитационная модель налогообложения. Разработка имитационных моделей процессов налогообложения с целью оценки влияния управляющих воздействий на эти процессы, сбора и обобщения информации о процессах налогообложения на основе компьютерных систем представляет собой достаточно наукоемкую и трудоемкую задачу. Основные задачи, которые необходимо решить при разработке подобной модели, таковы:

- анализ нормативной базы и практической реализации процессов налогообложения,

- постановка основных задач оценки управляющих воздействий на процессы налогообложения,

- разработка и изучение системы математических моделей, имитирующих процессы налогообложения в реально действующей налоговой системе,

- решение тех же задач для будущей, модифицированной согласно решениям государственной власти, налоговой системы;

- разработка диалоговой компьютерной системы и соответствующих программных средств, позволяющих сотрудникам налоговых служб решать стоящие перед ними задачи оценки управляющих воздействий на процессы налогообложения.

В дальнейшем целесообразно разработать модели для анализа предлагаемых различными организациями и лицами налоговых систем, а также для оценки влияния процессов налогообложения на статику и динамику микро- и макроэкономических характеристик).

Сформулируем основные требования к выполнению подобного исследования в российских условиях:

- работа должна основываться на анализе действующей системы сбора налогов и других обязательных платежей в бюджетную систему Российской Федерации (в федеральный бюджет и в бюджеты территорий),

- математические модели и соответствующие компьютерные разработки, предназначенные для оценки управляющих воздействий на процессы налогообложения, должны позволять рассчитывать объемы налоговых поступлений при тех или иных значениях управляющих воздействий - ставок налогов, льгот, штрафов,

- они должны предоставлять возможности для анализа модификаций налоговой системы (в частности, путем изменения ставок, системы льгот и штрафов, правил относительно времени внесения платежей, а также введения новых видов налогов),

- конечный программный продукт должен предназначаться для эксплуатации специалистами государственной налоговой службы, не имеющими специальных знаний в программировании и математическом моделировании.

Работа должна основываться на анализе действующей системы сбора налогов и других обязательных платежей в бюджетную систему Российской Федерации ( в федеральный бюджет и в бюджеты территорий), включающей:

а) основные виды налогов:

подоходный налог с физических лиц,

налог на добавленную стоимость,

налог на прибыль (доходы),

акцизы (в том числе на спирт, водку и ликеро-водочные изделия, вина, пиво, табачные изделия, легковые автомобили, нефть (включая газовый конденсат), природный газ, бензин автомобильный и др.товары),

б) поступления в государственные внебюджетные фонды:

Фонд медицинского страхования,

Фонд социального страхования,

Фонд занятости населения,

налоги, поступающие в территориальный дорожный фонд, экологические фонды и др.,

в) а также прочие виды налогов и платежей:

налог на операции с ценными бумагами,

платежи за пользование недрами и природными ресурсами (в том числе платежи за право пользования недрами, акваторией и участками морского дна, лесной налог, плата за воду, отчисления на воспроизводство минерально-сырьевой базы и др.),

налог на имущество предприятий и физических лиц,

государственная пошлина (в том числе по делам, рассматриваемым в Конституционном суде, судах общей юрисдикции, арбитражных судах, нотариальных конторах, загсах и других организациях),

лицензионные сборы за право производства, розлива, хранения и оптовой продажи алкогольной продукции, розничной торговли спиртными напптками и пивом,

налоги, поступающие в Федеральный дорожный фонд (в том чмсле налоги на реализацию горюче-смазочных материалов) ,

прочие налоги, сборы и другие поступления, в том числе: дивиденды по акциям, принадлежащим государству, доходы от приватизации, доходы от сдачи в аренду государственного имущества.

С теоретической точки зрения к приведенному выше перечню налогов и других обязательных платежей в бюджетную систему Российской Федерации (в федеральный бюджет и в бюджеты территорий), естественно добавить также экспортные и импортные пошлины (как это предлагается Российским союзом промышленников и предпринимателей [10]), налоги на монополии, различные виды рент, "инфляционный налог", вызванный ростом цен, рассматриваемые в экономической теории (см., например, монографии [11, 12]).

Разрабатываемые математические модели должны отвечать на вопросы типа: "Что будет, если. ", т.е. являться имитационными (в том смысле, как этот термин понимап академик РАН Н.Н.Моисеев [13] ).

Кроме переменных, связанных с управляющими воздействиями, т.е. описывающих характеристики налоговых систем - виды и ставки налогов, льгот, штрафов - в моделях должны использоваться переменные, описывающие экономическую ситуацию, в частности, объемы выпуска продукции и основных фондов, динамику индекса инфляции и процента за кредит и др. Методология математического моделирования (другими словами, построения имитационных моделей) достаточно хорошо отражена в литературе, в частности, в монографиях Н.Н.Моисеева [13], Т. Нейлора [14], К.А.Багриновского и В.П.Бусыгина [15].

Первоначальный выбор объекта моделирования определяется, в частности, оценкой доступности информации о процессах налогообложения. На первом этапе выполнения разработки естественно ограничиться изучением тех налогов и других поступлений в бюджет через систему Министерства налогов и сборов РФ, которые составляют не менее 95 % всех поступлений. Речь идет о следующих видах поступлений:

а) основные виды налогов:

подоходный налог с физических лиц,

налог на добавленную стоимость,

налог на прибыль (доходы),

налоги на ресурсы,

налог на имущество,

акцизы (в том числе на спирт, водку и ликероводочные изделия, вина, пиво, табачные изделия, легковые автомобили, нефть (включая газовый конденсат), природный газ, бензин автомобильный и др.товары),

б) поступления в государственные внебюджетные фонды:

Фонд медицинского страхования,

Фонд социального страхования,

Фонд занятости населения.

Далее естественно провести анализ временных рядов различных видов поступлений в бюджет. Для каждого включенного в модель вида налогов и других поступлений в бюджет (в соответствии со сказанным выше предполагаемое число видов порядка 10, при разделении на поступления в федеральный и местный бюджет - 20) предлагается построить временной ряд поступлений в бюджет. Совместный анализ 10 или 20 временных рядов позволит сопоставить характер их изменений, что может дать возможность агрегировать некоторые из видов налогов и поступлений, а также сопоставить теоретические и практические соотношения между различными видами налогов и поступлений. Представляет интерес также анализ по регионам. Представляет интерес точечный и интервальный прогноз поступлений в бюджет в будущие моменты времени.

Следующий шаг - применение метода статистического моделирования (метода Монте-Карло) при разработке и изучении модели поступления налогов и других сборов в бюджет в предположении (существенно облегчающем моделирование) отсутствия связей между параметрами, описывающими налогоплательщиков. При построении такой модели, которую временно будем именовать МОНЕПА (МОдель с НЕзависимыми Параметрами) налогоплательщик описывается имеющимися в действующей АИС параметрами, принимающими как количественный, так и нечисловой (качественный) характер. Например, для физического лица количественным параметром является величина заработка, нечисловым - наличие или отсутствие определенной льготы.

Последовательность работ такова. Просматривая базу данных (например, по Саратовской области), для каждого параметра вычисляем его эмпирическое распределение. Для количественных параметров эмпирические распределения описываются функциями распределения (конкретно, эмпирическими функциями распределения, оценками Пайка, сглаженными оценками (с помощью непараметрических оценок плотности типа Парзена-Розенблатта), возможны и иные варианты). Распределения нечисловых параметров описываются частотными таблицами.

Имея распределения по каждому параметру, формируем модельного налогоплательщика следующим образом. Описывающие налогоплательщика (юридическое или физическое лицо) параметры независимо друг от друга выбираем согласно соответствующим распределениям с помощью датчика псевдослучайных чисел. Смоделировав достаточно большое число налогоплательщиков - скажем, 1000000 - рассчитываем сводные характеристики. Предположение о возможности использования гипотезы независимости существенно облегчает моделирование, но требует проверки на соответствие реальности.

Точность расчетов можно оценить с помощью соображений типа тех, что используются в бутстрепе [16]. Или же рассчитаем итоговые величины (на одного налогоплательщика) отдельно для каждой тысячи, получим выборку из 1000 векторов (поскольку всего испытаний 1000000), распределение которой можно оценить стандартными методами прикладной статистики, в частности, вычислить выборочное среднее квадратическое отклонение, которое и описывает погрешность итоговой величины.

Итог описанной процедуры моделирования - средние поступления в бюджет для налогов и сборов различных видов, приходящиеся на одного условного налогоплательщика, и погрешности этих величин. Умножая их на число реальных налогоплательщиков, получаем оценки реальных поступлений. Можно рассчитать и погрешности этих оценок.

Модель позволяет оценить результаты применения управляющих воздействий, т.е. изменений значений параметров системы налогообложения (ставок налогов, правил назначения льгот и т.д.). Для этого достаточно повторить моделирование, изменив правила расчета величины налогов и других поступлений в бюджеты. При проведении обширных вычислительных экспериментов с моделью МОНЕПА целесообразно для снижения объема расчетов использовать рекомендации математической теории планирования эксперимента (см., например, [17]).

Анализ существующего математического аппарата и программного обеспечения с целью выбора средств для выполнения первоначальных работ по НИР - необходимый этап работы.

Анализ временных рядов должен проводиться на основе соответствующей вероятностно-статистической теории. Основные задачи - выделение тренда и спектральный анализ (выделение периодических волн). Следует сравнить возможности ряда диалоговых систем - пакетов МЕЗОЗАВР, СРСМ, АВРОРА, STATGRAPHICS, STATISTICA, ЛИСАТИС и др., с учетом их доступности для использования в работе.

Методы оценки функций распределения (с помощью эмпирических функций распределения, оценок Пайка, сглаженных непараметрических оценками функции распределения, построенных с помощью непараметрических оценок плотности типа Парзена-Розенблатта, иных возможных вариантов) должны быть проанализированы как с позиций прикладной статистики, так и с позиций компьютерных наук.

Выбор датчика равномерно распределенных псевдослучайных чисел следует производить с учетом дискуссии по датчикам в журнале "Заводская лаборатория" в 1985-1993 гг., в результате которой изучены свойства ряда датчиков. В частности, в работе Ю.Н.Тюрина и В.Э.Фигурнова [18] продемонстрированы преимущества М-перемешивающего датчика Кнута, в котором один исходный датчик генерирует случайную последовательность, а второй независимо от первого - случайный номер в этой последовательности, а в итоговую последовательность попадает элемент из последовательности первого датчика с номером, выданным вторым датчиком. В предположении, что функции распределения заданы в непараметрическом виде, переход от равномерно распределенной случайной величины X к случайной величине с заданной функцией распределения F(x) происходит путем вычисления G(X), где G - функция, обратная к F. Поскольку при проведении обширных вычислительных экспериментов с моделью МОНЕПА (см. выше) целесообразно для снижения объема расчетов использовать рекомендации математической теории планирования эксперимента, то необходимо проанализировать различные постановки этой теории и выбрать процедуру планирования вычислительного эксперимента.

Обсудим работы следующего уровня очередности выполнения. Одна из них - разработка методологии и методики формирования суррогатной базы данных о налогоплательщиках. В странах Европейского Союза обсуждается вопрос о принятии новых правил представления статистических данных для научных исследований, в соответствии с которыми не разрешается использовать данные о реальных организациях. Вместо них предлагается формировать по специальным алгоритмам так называемые "суррогатные базы данных", достаточно хорошо представляющие базы реальных данных. Методология и технология построения суррогатных баз данных обсуждается в главе 3.4 монографии [19].

Следует подчеркнуть, что в области моделирования процессов налогообложения продолжают использоваться выборки с данными о реальных налогоплательщиках. Так, в Великобритании в модели подоходного налога используется выборка, включающая данные о 80000 налогоплательщиках (из 25 млн.). Аналогичный подход применяется Госкомстатом РФ при проведении бюджетных обследований. Однако с учетом европейских тенденций к переходу к "суррогатным базам данных" и опасности утечки информации к криминальным структурам в России необходимо проработать возможность построения подобной "суррогатной базы данных". Вариантом представления информации для изучения может быть "усеченная" база данных о реальных налогоплательщиках, из которой исключены адреса, наименования, фамилии и иные сведения, позволяющие идентифицировать элемент используемой базы данных с реальным физическим или юридическим лицом.

Целесообразно начать работы по построению первоначальных моделей налогоплательщиков (юридических и физических лиц) с целью оценки краткосрочных и долгосрочных изменений налоговых поступлений, вызванных управляющими воздействиями (изменениями налоговых ставок, правил предоставления льгот и др.) Аналогом является канадская модель Т2 налога на корпорации. Краткосрочные изменения в результате применения управляющих воздействий могут быть изучены и с помощью модели МОНЕПА, описанной выше. При моделировании долгосрочных изменений необходимо учитывать, как и в модели Т2, такие макроэкономические показатели, как средний рост капитала за год (другими словами, рентабельность), индекс инфляции, а при более подробном моделировании (на следующих этапах работы) - объемы основных и оборотных средств, заработной платы, необходимый объем кредита и процент платы за кредит и т.д.

1. Аллен Р. Математическая экономия - М.: Мир, 1967.

2. Багриновский К.А. Имитационные системы принятия экономических решений. - М.: Наука, 1983.

3. Багриновский К.А. Модели и методы экономической кибернетики. - М.: Экономика, 1986.

4. Бергстром А. Построение и применение экономических моделей. - М.: Мир, 1970.

5. Дадаян В.С. Глобальные экономические модели. - М.: МГУ, 1981.

6. Дадаян В.С. Макроэкономические модели. - М.: 1983.

7. Емельянов А.С. Эконометрия и прогнозирование. - М.: Финансы и статистика, 1989.

8. Иванов Ю.Н. Математическое описание элементов экономики. - М.: Дело, 1993.

9. Кади Дж. Количественные методы в экономике. - М.: Мир, 1977.

10. Беляков А.А. Совершенствовать не просто налоги. - Российский экономический журнал, 1994, No.11, с.24-29.

11. Лейард Р. Макроэкономика. - М., Джон Уайли энд Санз, 1994. – 160 с.

12. Долан Э.Дж., Линдсей Д. Рынок: микроэкономическая модель. - СПб.: СП "Автокомп", 1992 - 496 с.

13. Моисеев Н.Н. Математика ставит эксперимент.- М.: Наука, 1979.- 224 с.

14. Нейлор Т. Машинные имитационные эксперименты с моделями экономических систем. - М.: Мир, 1975. - 376 с..

15. Багриновский К.А.,Бусыгин В.П. Математика плановых решений.- М.: Наука, 1980. - 224 с.

16. Орлов А.И. Эконометрика.- М.: Экзамен, 2002. - 576 с.

17. Математическая теория планирования эксперимента/ Под ред. С.М.Ермакова. - М.Наука, 1983. - 392 с.

18. Тюрин Ю.Н., Фигурнов В.Э. О датчиках псевдослучайных чисел - Заводская лаборатория, 1990, т.56, No.3, с.72-75.

19. Математическое моделирование процессов налогообложения(подходы к проблеме) / Под ред. А.И. Орлова и др. - М.: Изд-во ЦЭО Минобразования РФ, 1997. 232 с.

Контрольные вопросы

1. На основе паутинообразной модели ответьте на вопрос, всегда ли цена и объем выпуска приближаются к равновесным.

2. Чем модель экономического роста отличается от модели экономического цикла?

3. Каковы переменные управления в модели влияния государственной финансовой политики на экономику США?

4. Какова роль блоков в создании макромодельных комплексов?

5. Каковы цели создания имитационных моделей процессов налогообложения?

История возникновения и развития налоговой системы в Российской Федерации. Значение математики при подготовке специалиста по налогам и налогообложению. Математическое моделирование исчисления налогов, методы решения проблемы налоговых правонарушений.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 30.10.2017 |

| Размер файла | 638,0 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.Allbest.ru/

Размещено на http://www.Allbest.ru/

Финансовый колледж №35, г. Москва

Направление: Математика; экономика

Математика в профессии специалиста по налогам и налогообложению

Выполнили студентки II курса

Хуснуллина Л.Й., Хуснуллина Р.Й.

Научные руководители: к.э.н., преп.

Наумова И.М., Косянкова Н.А.

г. Москва - 2011 г.

Содержание

1. Этапы возникновения и развития системы налогообложения

1.1 История возникновения и развития налогов и налогообложения в дореволюционной России

1.2 История развития налогов и налогообложения в СССР

1.3 Становление налоговой системы современной России

2. Роль значимости профессии специалист по налогам и налогообложению

3. Роль математики при подготовке специалиста по налогам и налогообложению

4. Математическое моделирование налогообложения

4.1 Налоговые правонарушения - основная проблема в экономической сфере

4.2 Математические методы решения проблемы

4.3 Анализ кривой Лаффера

Введение

Актуальность. Налоги и государство - явления взаимосвязанные: государство не может существовать без системы налогообложения, в то же время существование налогов без государства также является невозможным. Система налогообложения возникла одновременно с образованием государства. Налоги необходимы для содержания армии, судов, чиновников и других государственных нужд. Фискальная функция налогообложения связана с финансированием потребностей государства, экономическая - с воздействием налогов на экономический рост, распределение доходов, что определяет производственную активность производителей.

Один из наиболее спорных моментов в налогообложении - это справедливость системы налогообложения. А это, в первую очередь, определяется состоянием этических, моральных и экономических сторон общества. Можно утверждать, что выполнение этих условий в полной мере не соблюдается ни в одной стране мира, в нашей стране эти показатели достигли критической отметки.

В первую очередь это связано с полной или частичной неуплатой налогов юридическими лицами. Можно с очевидностью утверждать, что масштабы теневой экономики в этом направлении с каждым годом растут. Если государство собирает налоги с известной налоговой базы, то совершенно ясно существование скрытой налоговой базы, которая, с одной стороны предопределяет недополучение средств налогообложения, а с другой - снижает производственную активность производителей.

В настоящее время не существует достоверных методов оценки скрытого от налогообложения капитала, потерь, которые несут налоговые органы и производители, динамики изменения этих потерь. Необходимы развитие теории налогообложения, разработка методов оценки скрываемого капитала, влияния его на величины налоговых сборов, налогового бремени, производственной активности.

Огромное значение для решения этой проблемы имеют математические методы: системный анализ, математическое моделирование, теория экстремальных задач, а также методология применения этих методов при исследовании такого объекта в экономике, как система налогообложения.

Учитывая вышесказанное, можно с уверенностью считать, что задача исследования налогообложения в Российской Федерации с учетом особенностей функционирования теневой экономики, получение как теоретических результатов в этом направлении, так и практических оценок характеристик системы налогообложения с использованием современных математических и инструментальных подходов является актуальной.

Поэтому вытекает необходимость создания как теоретических посылок для формализации описания процессов налогообложения, так и методологических основ получения оценок налоговых сборов, потерь, определяемых теневой экономикой, влиянием первых двух факторов на производственную активность в Российской Федерации, применения математических и инструментальных методов при налогообложении.

Объектом исследования является система налогообложения в Российской Федерации.

Цель исследования - постановка и решение проблемы налогообложения с использованием современных математических методов описания процессов налогообложения и поиск оптимальных результатов.

Реализация цели предполагала решение следующих задач:

- выделить основные этапы развития системы налогообложения;

- определить значимость профессии специалиста по налогам и налогообложению;

- определить роль математики в подготовке специалиста по налогам и налогообложению;

- выявить проблемный сектор системы налогообложения;

- рассмотреть и проанализировать математические методы для решения выявленной проблемы.

Теоретико-методологическую основу работы составили основы экономической теории; налоговые системы в РФ; системный анализ экономики, как сложной экономической системы; методы математического анализа и математического моделирования.

Наиболее существенные результаты, состоят в следующем:

- рассмотрены и обобщены основные этапы становления системы налогообложения в России - от дореволюционной до современной;

- определена значимость профессии специалиста по налогам и налогообложению;

- показана роль математики в подготовке специалистов данной профессии;

- выявлен и доказан проблемный сектор экономической сферы - налоговые правонарушения;

- рассмотрены различные математические методы для решения проблемы налоговых правонарушений и показано, что наилучшим методом является кривая Лаффера.

1. Этапы возникновения и развития системы налогообложения

Возникновение системы налогообложения связано с образованием государства, так как налоги являются одними из основных источников финансирования всех направлений его деятельности. История налогов уходит корнями в глубокую древность. Документальные подтверждения их существования обнаруживаются примерно 2500 лет назад.

1.1 Основные этапы возникновения и развития налогов и налогообложения в дореволюционной России

В Древнерусском государстве (конец IX в.) основным источником доходов казны стала дань -- прямой налог (подать), собираемый с населения. По мере роста и усиления Киевского феодального государства дань перестала быть контрибуцией и превратилась в подать. Во времена Золотой Орды (1243--1480) появились различного рода подати и сборы с податного населения, взымавшийся преимущественно раскладочным способом. В XIV--XV вв. помимо ордынской дани со свободного населения взималась дань, которая направлялась прямо в княжескую казну -- в виде натуральных сборов. К XIV в. в московском государстве сложилась система кормлений -- предоставление права на управление определенной территорией за службу великому князю. С конца X в. взималась дорожная пошлина (сначала в пользу Золотой Орды, затем -- князей и монастырей). В феодальный период (XIII--XIV вв.), кроме указанных видов налогообложения, появились судебные, торговые пошлины, а также пошлины с соляных варниц, серебряного литья и др. К началу XVII в. данью или данными деньгами стали называть целую группу налогов (кроме дани -- прямой государственной подати), взымавшихся с черносошных крестьян и посадских людей.

Со второй половины XVI в. налоги и сборы взимались в денежной форме. С 1556 г. проводились реформы государственного и местного управления, были ликвидированы кормления (система содержания должностных лиц за счет местного населения), упразднена власть наместников и волостелей, вместо них учреждены губные и земские учреждения.

В XV--XVI вв. (период становления централизованного государства) распространение получила подать, поступавшая в казну Московского князя (впоследствии -- царя), взымавшаяся в качестве посошного обложения.

Налоговая реформа Петра I (XVIII в.) заключалась в том, что были введены чрезвычайные налоги: деньги драгунские, рекрутские, корабельные, подать на покупку драгунских лошадей. В ходе реформы подворное налогообложение было заменено подушной податью, введены новые виды налогообложения -- горная подать, гербовые сборы, пробирная пошлина, знаменитый налог на бороды. Реформирована организационная система сбора налогов: финансовые приказы заменены финансовыми коллегиями. Были заложены основы системы местного самоуправления и местных налогов и сборов. В эпоху Петра I широкое развитие получила система взимания налогов через откупщиков.

Налоговые реформы первой половины XIX -- начала XX в. При Александре I изменения в акты законодательства вносились в части следующих фискальных сборов и налогов:

пошлина с наследств; горная подать;

Вводились новые обязательные платежи, например процентный сбор с доходов от недвижимого имущества; кибиточная подать; попудный сбор с меди. Существенному пересмотру подвергалась система земских денежных и натуральных повинностей. Была реформирована система организации сбора налогов.

1.2 История развития налогов и налогообложения в СССР

8 ноября (26 октября) 1917 г. в составе наркоматов учрежден Народный комиссариат финансов (Наркомфин) -- центральный орган государственного управления отдельной сферой деятельности или отдельной отраслью народного хозяйства.

Одним из первых изменений налогового законодательства после Октябрьской революции стало принятие Декрета Совета Народных Комиссаров (Совнарком, СНК) от 24 ноября (7 декабря) 1917 г. «О взимании прямых налогов», устанавливавший налог на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов». Декретом предусматривались твердые сроки уплаты налога и санкции за просрочку платежей или уклонение от уплаты «вплоть до расстрела». В условиях диктатуры пролетариата налогообложение и налоговое право стали средством классовой борьбы.

В число основных мероприятий становления налоговой системы во времена нэпа (1921-1929 гг.) входили: замена продразверстки продналогом, разрешение частной торговли, мелких частных предприятий, аренды мелких промышленных предприятий и земли под строгим контролем государства; замена натуральной заработной платы денежной. Переход к нэпу обусловил возрождение налоговой системы, повторившей в общих чертах налоговую систему дореволюционной России. В этот период снова взимались: промысловый налог; подворный налог; военный налог; квартирный налог; налог с наследств и дарений; акцизы; пошлины; гербовый сбор. Вместе с тем были введены новые налоги: единый натуральный; сельскохозяйственный; подоходно-поимущественный; налог на сверхприбыль; сбор на нужды жилищного и культурно-бытового строительства.

Затем, была проведена кардинальная налоговая реформа (1930-1932 гг.). В ходе этой реформы была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах -- налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, а значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии. В результате налоги и налогообложения во многом утратили значение для бюджета.

Изменения в налоговом законодательстве СССР в 1941--1965 гг. во время войны действовала система обязательных платежей из прибыли государственных предприятий, установленная в предвоенный период. В послевоенный период происходило постепенное замещение налогообложения неналоговыми источниками пополнения бюджета. Главным из них было перераспределение основной части доходов государственных предприятий и организаций.

Реформы налоговой системы в СССР в 1985--1991 гг. Была разрешена индивидуальная трудовая деятельность граждан. Доходы от занятия индивидуальной трудовой деятельностью облагались налогами, размер которых определялся в зависимости от их суммы и с учетом общественных интересов. Граждане, имевшие патенты на право заниматься индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности. С 30 июня 1987 г. началась реформа системы обязательных платежей государственных предприятий в бюджет. Формировалась правовая база для введения системы налогов для индивидуальных предпринимателей, а также для кооперативов и предприятий с участием иностранных организаций.

В 1991 г. налогообложение и налоговое законодательство использовалось бывшими союзными республиками в политических целях, которые принимали собственные налоги.

1.3 Становление налоговой системы современной России

Основы налоговой системы и система налогового законодательства Российской Федерации формировались в октябре -- декабре 1991 г.

Законами Российской Федерации были установлены земельный налог и налоги, зачисляемые в дорожные фонды, приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и др.

Кроме того, в 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения -- Федеральную службу налоговой полиции России.

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. -- отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации, процесс его кодификации: принимаются новые главы части второй НК РФ, которые заменяют законы 1991 г. о соответствующих налогах. В июне 2003 г. Федеральная служба налоговой полиции России была ликвидирована, а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений.

2. Роль значимости профессии специалист по налогам и налогообложению

Таким образом, налоги и налогообложение - важное звено экономических отношений в обществе. С возникновением системы налогообложения связано возникновение такой профессии, как специалист по налогам и налогообложению. Поэтому, возникла необходимость создания новой специальности «Налоги и налогообложение». Целью создания специальности является решение важнейшей государственной задачи обеспечение налоговых органов квалифицированными кадрами, имеющими профильную профессиональную подготовку, отвечающую потребностям отрасли, как в качественном, так и в количественном аспектах. Данная специальность входит в число наиболее престижных и востребованных специальностей, при этом специалист по налогам и налогообложению востребован сегодня на предприятиях и в организациях разного профиля: промышленных, коммерческих, финансовых, образовательных и многих других. Он осуществляет контроль над соблюдением налогового законодательства, проверку бухгалтерских книг, отчетов, смет, деклараций и других документов, а также их последующий анализ, участвует в разработке системы налогообложения и выполняет ряд других важных функций.

Область профессиональной деятельности специалиста по налогообложению - обеспечение эффективного функционирования всех звеньев налоговой системы на федеральном, региональном и местном уровнях, в государственных учреждениях и на предприятиях всех форм собственности, организация контрольной работы с налогоплательщиком; контрольная ревизия целевых бюджетных и внебюджетных социальных фондов; взаимодействие с налоговыми органами зарубежных стран.

3. Роль математики при подготовке специалиста по налогам и налогообложению

Математику следует рассматривать как важнейшую составляющую при подготовке специалистов в области налогообложения. Ведь именно между математикой и системой налогообложения существуют самые тесные связи.

Специалист по налогам и налогообложению должен иметь не только четкое представление о роли математики в развитии налогообложения и уметь решать самые разные задачи, в том числе и задачи оптимизации, а понять бы перспективы развития и возможности математических методов, которые успешно можно применять в профессиональной сфере деятельности, т.е. налогообложении. Поэтому в процессе обучения математике следует уделять больше внимания не абстрактным задачам, никак не связанным с практическим применением, а каждую тему излагать с позиции ее возможного применения в целях развития логического мышления, умения анализировать и систематизировать данные, выявлять зависимости в реальных условиях.

Связано это с тем, что постоянно изменяющееся внешние условия деятельности организаций вызывают изменения налогового законодательства, делают необходимым отслеживание непрерывного потока данных. Эти процессы создает необходимость выработки от специалистов налоговой службы умения быстро ориентироваться в новых обстоятельствах, правильно делать выводы, искать оптимальные решения. Все это обуславливает создание типового характера многих задач налогообложения, что позволит с помощью математических исследований выявлять закономерности и в последующем прогнозировать результат. Правильность прогнозов в свою очередь обеспечит успешное управление налоговой системой в целом.

Нельзя не отметить то, что в основе статистического прогнозирования налоговых доходов, методах отбора налогоплательщиков для проведения выездных налоговых проверок и еще многих других процессов налоговой системы лежат также математические методы. Поэтому качественное владение математическим аппаратом позволит студенту стать высококвалифицированным специалистом налоговой службы.

математический моделирование налогообложение

4. Математическое моделирование налогообложения

В этом разделе, в соответствии с методикой применения математических методов в экономике, обосновывается необходимость постановки задачи исследования процессов налогообложения в РФ и осуществляется построение математических моделей объекта исследования.

4.1 Налоговые правонарушения - основная проблема в экономической сфере

Актуальной проблемой в экономической сфере страны на сегодняшний день является высокая степень налоговых правонарушений.

Официальные статистические данные МВД России о налоговых правонарушениях представлены в таблице.

Статистические данные МВД России о налоговых правонарушениях

Дата публикации: 04/10/2012

Тема: Нотация налоговых моделей

Логика построения налоговой модели

на основе универсальной нотации консалтинговой фирмы «Партнеры и Боровков»

(первая статья цикла)

Любое управление, по сути, - это построение и воплощение в жизнь различных моделей. Менеджер всегда сначала создаёт некий образ той части реальности, которую он собирается изменить, описывает её желаемое состояние, и только потом действует. При этом, описать свои действия и их результат можно по-разному. Для формализации стратегии, например, может использоваться формат стратегической карты (BSC/ССП), для описания бизнес-процессов – цепочка функций и событий (IDEF, eEPC), для планирования проекта - диаграмма Гантта и т.д. Все эти представления не что иное как нотации, то есть чёткие наборы правил, необходимых для того, чтобы самые разные люди могли одинаково понимать и интерпретировать отражаемую с их помощью реальность. Условие только одно - знать эти правила.

Человечество использует нотации в самых разных областях своих знаний: музыкальные ноты, математические формулы, инженерные чертежи и многое тому подобное. У каждой нотации особенный язык, максимально приспособленный для своей конкретной области. Этот язык позволяет описать область быстро и наглядно, но, в то же время, достаточно полно.

Наша собственная многолетняя практика и опыт общения с коллегами позволяют заключить, что в области налогов такого языка не существует. Мы решили предложить свой вариант.

Когда мы задумались о том, каким бы мог быть язык налоговых моделей, нам пришлось провести серьёзную ревизию методологии в этой области. Ведь в хорошей нотации содержательная (что описывается) и инструментальная (как описывается) составляющие сбалансированы. Это означает, что для отражения специфики содержания найден (в том числе – придуман!) оптимальный язык. Он позволяет выделить главное в описываемой области, при этом обеспечить необходимую точность и конкретность представления, не перегружая его, в то же время, второстепенными деталями. Ведь задача любого моделирования – уменьшение сложности при сохранении адекватности. В результате родилась «Нотация описания налоговых моделей», которую сейчас мы предлагаем на суд читателя.

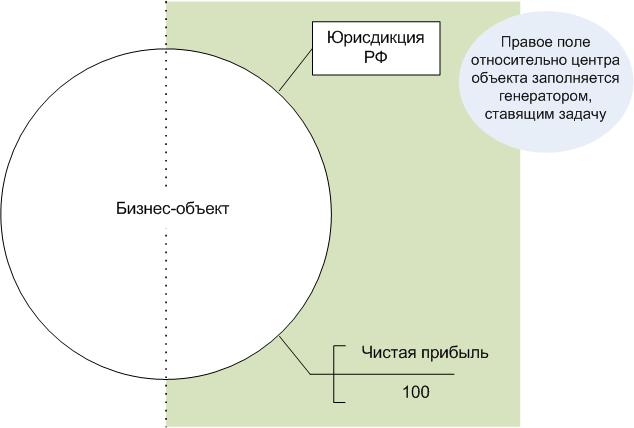

В то же время, нам не хотелось предлагать слишком специфический инструмент, который локализует в себе только то, что связано с налоговой практикой. Ведь налоги - всего лишь один аспект деятельности предприятия. Наоборот, мы считаем важным обеспечить связь налоговой модели с другими моделями, описывающими более широкий управленческий контекст. Поэтому в качестве центрального смыслового и графического элемента в нашей нотации выступает бизнес-объект. Почему?

На уровне Финансового директора и, тем более, Собственника предприятия часто не важны такие детали, как состав юридических лиц или организационно-штатная структура. Это лишь средства достижения целевого состояния бизнеса; с ними работают уже соответствующие специалисты. Для первых лиц объектом рассмотрения обычно выступает либо бизнес в целом, либо какое-то его направление - продуктовое, региональное и т.п., которое они курируют. В контексте налогов важны одни признаки этого объекта, в контексте стратегии или бизнес-процессов – другие. Но основа едина - по крайней мере, в голове Руководителя, - и на ней он может строить и стыковать различные управленческие модели. При этом у него не происходит потери смысла при переходе от одной области к другой. В этом дополнительное преимущество и польза предлагаемого инструмента.

Кроме того наша нотация позволяет описывать модель в двух разрезах: мы назвали их «клиентским» и «производственным». Для отражения сути налоговой модели вполне достаточно клиентского описания - здесь «штаб» предприятия ставит задачу, описывает целевое состояние бизнес-объекта и предлагаемое решение. Для технической реализации модели, то есть работы тех самых конкретных специалистов (юристов, бухгалтеров и т.д.) существует производственное описание. Из него исполнители получают конкретные инструкции и детальную информацию, несущественные для клиентского разреза. Это повышает эффективность и безопасность применения нотации.

Как вы уже наверняка догадались, налоговая модель описывает изменение бизнес-объекта от начального состояния к целевому. Это может относиться как к единичному предприятию, так и, например, ко всем хозяйствующим субъектам региона при оценке местной администрацией будущих поступлений в бюджет. Возможен и федеральный, а то и международный уровень! Наша нотация работает «в обе стороны» и не зависит от масштаба объекта.

Сейчас мы предлагаем вводную статью к целому циклу. В ней изложена общая логика построения налоговой модели. Далее мы планируем подробно описать все этапы методологии с примерами и рекомендациями - как по содержанию кейсов, так и по применению нотации для их описания.

Описание иллюстрируется примерами и графикой, которые в итоге, надеемся, сложатся у читателя в общую «картинку».

Итак, существует три основных этапа налогового моделирования:

- Постановка задачи;

- Построение модели;

- Анализ модели.

Рассмотрим их по порядку.

Человек, задающий цели налогового моделирования.

Общая цель – изменение состояния бизнес-объекта. Частные цели:

- изменение финансово-экономических показателей (прибыль, рентабельность, ликвидность и т.п.);

- повышение привлекательности в глазах стейкхолдеров и т.п.

Объект, конечное состояние которого рассматривается как целевой результат построения и внедрения налоговой модели (и других управленческих моделей).

Описание целевого состояния бизнес-объекта, а также процесса его перевода из начального состояния в целевое.

Результат внедрения модели

Основной: полученный экономический эффект, выраженный через конкретные финансово-экономические показатели;

Дополнительный: повышение привлекательности бизнес-объекта для стейкхолдеров.

Кто ставит цели? Тот, кто хочет достичь определённых результатов от бизнеса. Это может быть и финансовый директор, и собственник, и генеральный директор, и главный бухгалтер. Именно эти люди являются генераторами процесса моделирования.

Возьмем типичную ситуацию налоговой оптимизации. Цели различных групп генераторов могут, как совпадать, так и быть совершенно разными, например:

- для финансового директора цель может заключаться в желании оптимизировать налоговую нагрузку предприятия из периода в период. Т.е. внедрить на предприятии такую налоговую модель, которая позволила бы оперативно оценивать налоговые платежи компании в каждом квартале и своевременно принимать меры для их оптимизации;

- для собственника целью может стать выведение бизнеса в оффшорную зону и общее снижение налоговой нагрузки; его не будет интересовать, какие именно налоговые платежи будут снижены. Эта группа генераторов оценивает налоги как форму отвлечения свободных средств бизнеса и заинтересована в использовании высвободившихся ресурсов для развития и расширения бизнеса, повышения его привлекательности для инвесторов и т. п.

- генеральный директор может преследовать совершенно иные цели, например, цели сохранения налоговой нагрузки на приемлемом уровне при заключении сделок с контрагентами, находящимися на «невыгодных» для его компании системах налогообложения (для общей системы такими являются УСНО и ЕНВД, которые лишают компанию возможности принятия к вычету входящего НДС по своим товарам, работам и услугам). Ещё одним из примеров может служить «обеление» заработной платы: с одной стороны это приведет к увеличению страховых взносов (на сегодняшний день именно эти платежи больше всего беспокоят предпринимателей), а с другой – к повышению привлекательности компании для потенциальных высококвалифицированных кадров.

- главный бухгалтер. Генераторы этой группы мыслят ещё более детально (применительно к модели налоговой оптимизации). Главный бухгалтер лучше всех в компании понимает, какой из налогов является наиболее проблемным для компании. Главный бухгалтер понимает, чем финансово может грозить фирме заключение той или иной сделки, открытие нового филиала, представительства или обособленного подразделения, расширение штата или наоборот, его сокращение. Таких примеров можно привести огромное множество, но самое важное: конкретика, с которой главный бухгалтер (да и бухгалтер вообще) определяет цели налоговой оптимизации. А такая конкретика уже на первом этапе моделирования оказывает самое непосредственное влияние на содержание всей модели. В части постановки целей главный бухгалтер очень близок финансовому директору.

Мы рассмотрели лишь четыре группы генераторов, но очевидно, что их число гораздо больше. И у каждого из них своя потребительская ценность, которая и лежит в основе целей, который они ставят перед налоговой моделью бизнеса.

Итак, основное действующее лицо при постановке задачи – это генератор модели. Описание постановки задачи на языке нотации иллюстрирует Рис. 1. Постановка задачи содержит идентификатор юрисдикции, в рамках которой находится и действует бизнес-объект, а также финансово-экономические показатели, характеризующие его целевое состояние.

Для описания состояния бизнес-объекта в нотации предусмотрен целый набор атрибутов. В статье будут использованы только некоторые из них, достаточные для понимания общей логики построения налоговой модели. Подробнее обо всех элементах нотации будет сказано при более детальном описании каждого из этапов методологии.

Цели моделирования определяют объект и его наиболее значимые свойства. Объектом для собственника может выступать весь бизнес (вне зависимости от его масштабов и территориальной разбросанности). Для генерального и финансового директоров объектом чаще всего является конкретное предприятие, которым он управляет, или какое-то одно подразделение. Объектом же для главного бухгалтера может быть как само предприятие, так и один из его видов деятельности (налоговая нагрузка по которому превосходит все другие виды).

Говоря об объекте, важно отметить, что в моделировании важна целостность его рассмотрения. Что мы под этим подразумеваем?

Любые изменения, которым подвергается объект при реализации той или иной модели, приводят к множеству последствий. Одни из таких последствий могут быть положительны и полностью удовлетворять генератора, другие – могут стать для него неожиданностью, и, при определенном стечении обстоятельств, снизить ценность модели практически до нуля.

Для того чтобы модель была максимально результативна, уже на первом этапе необходимо учесть все существенные свойства объекта. Такой подход позволит генератору получить полную картину того, что будет происходить с объектом, и соотнести цели с возможностями.

Сказанное выше позволяет разделить результат на две составляющие: желаемый результат и тот, который фактически генератор получит на выходе. Дадим некоторые пояснения, почему результат реализации модели не всегда может в точности соответствовать ожиданиям генератора.

Желаемый результат может быть сформулирован весьма конкретно, например:

- снижение налога на прибыль на 30%;

- повышение рентабельности бизнеса на 10%;

- увеличение активов предприятия на 5%.

В большинстве случаев конкретику дают определенные финансовые показатели бизнес-объекта, которые хотелось бы достичь генератору. Также конкретика может быть достигнута путем определения коридора значений конкретного финансового показателя.

Иногда результат может быть менее конкретным, например:

- выведение бизнеса за пределы одной страны;

- повышение привлекательности для инвесторов;

- получение кредита в банке.

Формулировка генератором результатов моделирования позволяет разработчику модели:

- понять конечное желаемое состояние бизнес-объекта;

- найти оптимальный набор инструментов, позволяющих достичь результата, не затрагивая «неприкосновенные» сферы бизнеса;

- снизить стоимость внедрения модели, повысив тем самым её ценность;

- выявить и продемонстрировать генератору иные положительные моменты, которые он получит в результате внедрения;

- уточнить свойства объекта, которые не были сформулированы или были сформулированы недостаточно точно;

- сопоставить желаемый результат с ресурсами генератора и бизнес-объекта в целом.

Параллельно с вышесказанным модель позволяет учесть те условия, которые неизвестны самому генератору на этапе постановки целей, или которые кажутся ему незначимыми. Такие условия тоже могут скорректировать желаемый результат. Масштабы корректировок могут быть разными и зависят от того, насколько точно генератор как выделил бизнес-объект, сформулировал цели в отношении него и донёс до разработчиков необходимую для создания модели информацию.

Финансовый директор группы предприятий, проанализировал налоговую нагрузку и пришёл к выводу, что её необходимо снизить. Он не вдается в детали, не конкретизирует для разработчика те налоги, которые, по его мнению, превышают заданную им «норму». На его предприятиях, как и в большинстве российских компаний, система учета делится на три части: финансовый, налоговый и управленческий.

Разработчик получает от финансового директора 100%-ный доступ к данным официальных видов учета, а данные управленческого - предлагается не учитывать.

При анализе бизнеса разработчик сталкивается с тем, что, происходит производственная деятельность и поставки продукции во множество магазинов региона. При этом на балансе ни одного предприятия, входящего в рассматриваемую бизнес-группу, не находится ни одной единицы производственного оборудования. Вывод напрашивается сам собой: оборудование есть, просто оно не учтено на балансе предприятий, и данные по нему можно получить только из управленческого учета.

Подняв этот вопрос на очередной встрече с генератором, разработчик получил информацию о производственных мощностях, не учтенных официально. По словам финансового директора, причиной возникновения такой ситуации является желание избежать уплаты налога на имущество.

Итогом разработки модели стало следующее:

- производственное предприятие, не показывающее в отчётности (как бухгалтерской, так и налоговой) свои производственные мощности, лишает себя определенных преимуществ: возможности включения в расходы при расчете налога на прибыль амортизационных отчислений по используемому оборудованию и сумм уплачиваемого налога на имущество, всех затрат, связанных с ремонтом оборудования, возможности продемонстрировать в своей отчетности значительный объем производственных мощностей, повысить свою привлекательность для инвесторов и кредиторов (в первую очередь банков, для которых наличие основных фондов является большим фактором, позволяющим выдать компании кредит);

- анализ структуры бизнес-объекта позволил выявить, что одно из предприятий находится на УСНО. Данная система налогообложения характеризуется отсутствием обязанности по уплате налога на имущество. В рамках разработанной модели генератору было предложено часть оборудования учитывать на балансе данной бизнес-единицы и при необходимости сдавать его в аренду другим предприятиям группы.

Другой, не менее важный момент рассматриваемой методологии, - это возможность встраивания в неё типовых отраслевых решений. Имея для определённых отраслей бизнеса (торговля, производство, сфера услуг) типовые модели снижения налоговой нагрузки, разработчик может не начинать составлять модель «с нуля», а вместе с генератором дорабатывать типовые решения с учетом выявленных специфических особенностей конкретного бизнес-объекта.

1 УДК МАТЕМАТИЧЕСКИЕ МОДЕЛИ НАЛОГООБЛОЖЕНИЯ В ОСНОВНЫХ СХЕМАХ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ В. А. Терновский Воронежский государственный университет Поступила в редакцию февраля 2 г. Аннотация: статья посвящена построению и анализу математических моделей налогообложения для различных классических экономических схем производственной и рыночной деятельности. Все анализируемые модели показывают, что для проведения социально направленной политики налогообложения государство должно регулировать налоговую политику в стране. Ключевые слова: математические модели налогообложения, модели экономик, производства и потребления, модели равновесных рынков. Аннотация: the wor s devoted to costructo ad aayss of atheatca odes of the taxato for the varous cassca ecooc crcuts of dustra ad aret actvty. A aayzed odes show, that for reazato of the socay drected potcs of the taxato the state ths or that for ad degree shoud o the certa stage to adjust tax potcs the coutry. Key words: atheatca odes of the taxato, odes of ecooy, aufacture ad cosupto, odes of the equbru arets. Классические схемы динамики различных экономик хорошо изучены. Определению точной математической зависимости изменения целевой функции при введении налога (например, от величины ставки налога на прибыль) за один цикл посвящено не так много работ. Отметим работы [ 4]. Суммарное налогообложение, связанное с долгосрочным инвестированием, изучено мало [5, 6]. Работа посвящена получению аналитической зависимости целевых функций или условий равновесия от фактора введения налога. Показано, что во всех исследуемых в работе случаях для компенсации последствий введения налога необходимо вмешательство государства. *. Модель Неймана. Пусть A матрица затрат, а B матрица выпуска. Обозначим через Z вектор, который характеризует интенсивность развития. Основной задачей экономики Неймана является задача нахождения траектории максимального роста: ax () BZ AZ, Z, Z π. Налог на прибыль. Рассмотрим один цикл работы экономики Неймана. Пусть ставка налога равна t. База для налога на прибыль равна P,( BZ) - P,( AZ). Налог равен t( P,( BZ) - P,( AZ) ). Любая экономика «хотела бы», естественно, развиваться максимально быстро, и поэтому она «ищет» стационарную тра- Терновский В. А., 2 екторию (,Z) максимального роста. Для этого нужно решить задачу (). Введение налога уменьшит коэффициент роста и, следовательно, уменьшит базу налогообложения. В работе [5] рассматривалась схема суммарного налогообложения. Для развивающейся экономики показано следующее: выгоднее сначала не взимать налоги и дать ей развиться, а потом собрать налоги, но уже за все периоды по оптимальной ставке. Так, если коэффициент роста из задачи (), то через циклов коэффициент расширения будет равен: ( ) t = ( -)(- t) +. (2) Обозначим величину налога на прибыль в + цикле N +, тогда: N = + + t N и N = N = t( P,( BZ) - P,( AZ) ). Суммарное значение налога за циклов равно: = N = F(, t) P,(( BZ) -( AZ) ), 33 ВЕСТНИК ВГУ. СЕРИЯ: ЭКОНОМИКА И УПРАВЛЕНИЕ. 2. = - È () Ft (, ) = tí+ t. Î = = Исследуя функцию Ft (, ) на экстремум при фиксированном, в работе для каждой экономики с определенным коэффициентом расширения находится оптимальная ставка налогообложения t * = t(, ), при которой налоговые сборы за циклов будут максимальными.

2 Математические модели налогообложения в основных схемах производства и потребления В ы в о д. Максимальный суммарный сбор налога с быстро развивающегося производства может достигаться при ставках меньшего значения, чем ставка налога на прибыль при одном цикле. Этот факт имеет не только экономический эффект, но и социально благоприятную направленность. 2. Модель Солоу [, 3]. Состояние производства характеризуется пятью эндогенными переменными: Y конечный продукт, L трудовые ресурсы, K фонды, I инвестиции, C размер непроизводственного потребления. Используем относительные показатели: производительность труда y = Y / L, фондовооруженность = K / L. Функцию, определяющую годовой конечный продукт Y = F( K, L), будем считать однородной и запишем в относительных переменных: FKL (, ) LFKL (,) y = F(,) f( ) L = L = =. Экзогенные показатели: прирост трудовых ресурсов; доля выбывших производственных фондов; r норма накопления. Известно [] дифференциальное уравнение для описания изменения фондовооруженности: d = rf( ) -( + g) ( t), dt (3) () = = K L. Решение уравнения (3) имеет вид: () t d t = Ú. (4) rf( ) -( + ) Стационарные траектории. Пусть фондовооруженность не меняется, d / dt =. Для определения из уравнения (3) имеем равенство È+ f( ) = Í. На рис. видно, что существует Î r единственное отличное от нуля решение фондовооруженности на стационарной траектории. Рис.. НДС в модели Солоу с функцией Кобба Дугласа Модель налогообложения в экономике Солоу. Пусть t ставка налога. После введения налога уравнение (3) будет иметь вид: d = r( -t) f( ) -( + g) ( t), dt () = = K L È+ и стационарная траектория ( - t) f( ) = Í. Î r В ы в о д. Новое уравнение имеет решение, которое демонстрирует удушающее свойство налога. Точка C расположена ниже и левее точки В. На новой стационарной траектории уменьшилась не только фондовооруженность, но и производительность труда. 3. Модель Эванса. Модель налогообложения линейного рынка подробно разобрана в пособии []. В этом пункте реализован новый подход, а именно: будем изучать изменение решения дифференциального уравнения изменения цены со временем, при условии введения налога по ставке t. Обозначим функции спроса и предложения: F ( p) = a- bp, a>, b> ; y( p) = a + bp, a >, b >. Основное предположение модели состоит в том, что изменение цены пропорционально превышению спроса над предложением: D p= g ( F( p( t)) -Y( p( t)) ) D t. Это предположение порождает дифференциальное уравнение изменения цены со временем: dp =- ( b+ b) p+ a- a, p() = p. g dt Решение уравнения имеет вид: pt ( ) = p exp( - g( b+ b) t) + a - a + [ -exp( - g( b+ b) t) ]. b + b Из решения следует, что при t есть неподвижная точка равновесия: pt ( ) = p =. E a - a t b + b Будем считать, что с введением ставки налога t функция спроса не изменяется (товар жизненно важен), а функция предложения изменится на функцию Y ( p, t) = y( p- t). Соответственно, изменится уравнение и точка равновесия будет с большей a + bt -a ценой: pt =. b + b В ы в о д. Введение налогов изменяет условия равновесия рынка, новое равновесие происходит с большей ценой. Рост цен, особенно на жизненно ВЕСТНИК ВГУ. СЕРИЯ: ЭКОНОМИКА И УПРАВЛЕНИЕ * 33

3 В. А. Терновский важные продукты (продукты питания), антисоциален по существу. Требуется вмешательство государства. 4. Модель Вальраса. Рассматривается экономика с потребителями ( =,2. ), производителями ( =,2. ), типами товаров ( j =,2. ). Через p= ( p. p ) обозначим вектор цен, а через x = ( x. x ) вектор-столбец товаров. Модель Вальраса можно рассматривать как формализацию годового цикла производства и распределения товаров в результате взаимодействия субъектов экономики (потребителей и производителей), каждый из которых преследует свои цели [2]. Каждый потребитель обладает доходом K( p ) и имеет свое поле предпочтений товаров, которое задается в виде индикатора предпочтений, функцией полезности U( x ). Пусть X множество наборов видов товаров, являющееся областью определения функции полезности U( x ), а px, скалярное произведение векторов цен и количества товара. Обозначим через X( p) = < x: xœ X, p, x K( p)>множество возможных наборов товаров, доступных потребителю при ценах p. Функция спроса потребителя задается следующим образом: * * Ïx : xœ X( p), U( x ) = ax U( x); F ( p) =Ì xœx( p) Ô Ó, если максимум не достигается. (5) Каждый -ый потребитель характеризуется своей функцией спроса F ( p ) и доходом K ( p ). Предполагается [2], что доход каждого потребителя складывается из двух частей: из доходов pb, от продажи первоначальных запасов товаров -го потребителя, которые определены вектором b и из дохода в результате участия потребителя в производстве, равного ( p ). Итак, доход -го потребителя равен K( p) = p, b + ( p). Каждый -ый производитель (фирма) задается своими технологическими возможностями. Обозначим через y = ( y. y) вектор-столбец -го производителя. Положительные компоненты этого вектора задают выпуск фирмы, отрицательные компоненты это затраты. Поэтому скалярное произведение py, представляет собой прибыль фирмы. Технологические возможности фирмы определяются как множество всех допустимых векторов затрат выпуска Y. Это множество называется множеством производственных возможностей. Естественно, что фирма старается максимизировать прибыль. Под функцией предложения фирмы понимается один или несколько векторов затрат выпуска, которые при заданных ценах p максимизируют прибыль: Ï * * Y ( p) = Ìy : y Œ Y, py, = ax py,. (6) y ŒY Ó Предполагается, что множество Y для каждого замкнуто и содержит ноль: Œ Y. Фирма может не производить продукцию и не делать затрат. Вектор затрат выпуска для всей экономики определяется как сумма: y = y. = (7) Общеэкономическое множество производственных возможностей обозначим = Ï Y = Ìy: y = y, y Œ Y, =. Ó = Распределение производства осуществляется выбором вектора затрат выпуска y из технологического множества производственных возможностей Y. Сумма y = y представляет собой = производственный процесс. Сумма собственности всех производителей b = b представляет собой = совокупную первоначальную собственность. Множество <> b + Y представляет собой множество совокупного предложения. Распределение потребления осуществляется путем выбора каждым потребителем меню потребления x ŒX, =. Сумма x = x представляет собой вектор совокупного спроса. Некоторые компоненты могут быть отрицательными, если они представляют собой предложение (например, предложение труда). Под совместным распределением производства и потребления понимается такой набор векторов потребления и векторов затрат выпуска ( x. x. x, y. y. y), x ŒX, y ŒY, для которого совокупный спрос совпадает с совокупным предложением: x = x = b+ y = b + y. (8) = = Согласно формулам (5) и (6) набор векторов * * * * * * * ( x. x. x, y. y. y, p ) задает конкурентное равновесие в модели Вальраса, если: * * * * x ŒF ( p ), =. ; y ŒY ( p ), =. (9) b + y * x *. () = = * ˆ * * = = Ê p, Áb + y = p, x. Ë () 332 ВЕСТНИК ВГУ. СЕРИЯ: ЭКОНОМИКА И УПРАВЛЕНИЕ. 2.

4 Математические модели налогообложения в основных схемах производства и потребления При этом вектор p *, на котором достигается равенство (), называется вектором конкурентных цен. Соотношения (, ) называются законом Вальраса в широком смысле; если в () имеется равенство, то это закон Вальраса в узком смысле [2]. При этом каждый потребитель максимизирует свою полезность в ценах p *, а каждый производитель максимизирует свою прибыль в этих же ценах p *. Итак, существование конкурентного равновесия означает существование такой системы равновесных (конкурентных) цен, при которой согласуются конфликтные интересы потребителей и производителей. Сформулируем основное утверждение о существовании конкурентного равновесия. Теорема Эрроу Дебре. Конкурентное равновесие существует при выполнении следующих условий:. Множество X каждого потребителя является замкнутым, выпуклым и неограниченным множеством. 2. Множество X имеет нижнюю границу, $ c, такой, что покоординатно выполнено x c для x ŒX, =. 3. Функции полезности U непрерывны и вогнуты на X, =. 4. Каждый потребитель насыщаем и обладает положительной начальной собственностью b, =. 5. Каждое технологическое множество является замкнутым выпуклым множеством, содержащим ноль: Y à R,Œ Y. 6. Совокупное технологическое множество Y выпукло и удовлетворяет условию Y «R + = <>. Не может существовать положительного чистого выпуска, хотя бы по одному товару, без существования, хотя бы по одному товару (ресурсу), отрицательных затрат. 7. Существуют неотрицательных констант a, a =, для =. таких, что = K( p) = p, b + a p, y, где a доля = участия -го потребителя в прибыли -го производителя. Налогообложение в модели Вальраса. Каждый потребитель экономики Вальраса характеризуется функцией спроса F ( p ) и функцией дохода K ( p) = p, b + a p, y, которая, как видно, = напрямую связана с функцией предложения фир- Ï * * мы: Y ( p) = Ìy : y Œ Y, py, = ax py,. y ŒY Ó Будем считать [], что функция спроса после введения вектора налогов на прибыль t = ( t. t ), t не меняется (товар первой необходимости), а функция предложения изменится, так как будет иметь вид: t Ï ( ) t . t Y p = Ìy yœ Y pt y = ax pt, y. (2) y ŒY Ó В формуле (2) введение налога на прибыль определит новую вектор-цену pt = (( -t) p. ( - t) p) с меньшими координатами. Для каждого фиксированного, чтобы не потерять прибыль, второй вектор скалярного произведения y должен быть увеличен. Затраты на получение той же прибыли увеличились. Суммарный вектор совокупного предложения покоординатно увеличится, и скалярное произведение в левой части формулы () увеличится. Для получения нового конкурентного равновесия придется увеличивать вектор конкурентных цен. В ы в о д. При линейной замене, вызванной введением налога на прибыль, условия теоремы Эрроу Дебре, как нетрудно заметить, не меняются. Следовательно, новое конкурентное равновесие существует. Оно реализуется при более высоких конкурентных ценах, и для его достижения необходимо выбирать другое управляющее правило. Требуется государственное вмешательство. 5. Модель Кейнса. Следуя [2], будем модель Кейнса, взаимодействие разных рынков, строить поэтапно. Рынок рабочей силы. Пусть K фонды, L трудовые ресурсы, F(K,L) производственная функция. Если p цена выпускаемого продукта, а w ставка заработной платы, то в состоянии равновесия предельный продукт труда в стоимостном выражении равен ставке заработной платы или: p = w. L Пусть L(D) спрос на рабочую силу, L(S) функция F предложения рабочей силы (рис. 2). Рынок денег. Пусть Y валовой внутренний продукт, p цена, коэффициент. Предположим линейную зависимость: M( D) = Yp. Функция предложения денег константа (фиксированная на определенное время, экзогенная величина). Равновесие на рынке денег описывает рис. 3. Если цена p 5 В. А. Терновский Рис. 2. Зависимость спроса и предложения рабочей силы от реальной заработной платы Рынок товаров. Мы рассматриваем не только товары потребления, но и инвестиции. Скорее это рынок траты денег. Планируемые расходы E = C() r + I() r. Это потребительские и инвестиционные товары. Эти обе функции убывают с ростом цен. В классической модели [2] функция предложения товаров Y = Y( L ) является функцией уровня занятости L, определяемого на рынке рабочей силы. Объединяя уравнения и условия равновесия, получаем классическую модель в полном объеме. Рынок рабочей силы: LS ( ) = LS ( )( w/ p), LD ( ) = LD ( )( w/ p), (3) È È Êwˆ Êwˆ LS ( ) ÍÁ = LD ( ) Í = L Ë p Á Ë p. (4) ÍÎ ÍÎ Рынок денег: M( S ) = Cost, M( D) = py + Lq( r), (5) M( S) = M( D) = p Y. (6) Рынок товаров: Y = Y( L ), E = C() r + I() r, Y( L ) = C( r ) + I( r ) = Y. (7) Покажем, как действия налоговой службы на рынке товаров предполагают появление нового равновесия. Рассмотрим, как такой сдвиг повлияет на остальные рынки и решение задачи на экстремум в этих условиях. Налоги в модель Кейнса. Условие равновесия на рынке товаров (7) запишется в виде уравнения Y = Y ( L) = a + by ( L) + d - r, из этого уравнения получаем: ( ) a + d G G Ê ˆ Y = Y L = - Á r. (8) -b Ë-b Рис. 3. Равновесие на рынке денег Условие равновесия (6) записывается в виде: M M M( S) - h Ê j ˆ Y = Y ( L) = + r p Á Ëp. (9) Уравнения (8) и (9) это две линейные функции, одна из которых возрастает Y, а другая M G убывает Y. Их точка пересечения единственна. Совокупное равновесие на рынке денег и товаров однозначно определяет фактическую потребность в рабочей силе Y = F( R, L ). Если точка с координатами ( L, Y ) еще и лежит на кривой, определя- ющей производственную функцию и L соответствует точке пересечения кривых спроса и предложения рабочей силы, то справедлива полная картина равновесия рынков (рис. 4). Введение налога на рынке товаров увеличивает цену на товар, в том числе и равновесную цену. Новое, равновесное, для pt > p значение r t будет больше, чем r. На рис. 4 видно, что производство товаров снизится: Yt 6 Математические модели налогообложения в основных схемах производства и потребления Рис. 4. Равновесие рынков мики развития экономик или условий равновесия меняются. Для нормального сбора налогов в условиях равновесия всех рынков необходима реконструкция экономики. Простое увеличение налогов вызовет дестабилизацию всех основных рынков. ЛИТЕРАТУРА. Малыхин В. И. Экономико-математическое моделирование налогообложения : учеб. пособ. / В. И. Малыхин. М., 23. С Колемаев В. А. Математическая экономика / В. А. Колемаев. М. : ЮНИТИ, 25. С. 4. Воронежский государственный университет Терновский В. А., соискатель факультета компьютерных наук E-a: Тел.: Малыхин В. И. Финансовая математика и модели налогообложения / В. И. Малыхин, С. И. Моисеев, В. А. Родин. Воронеж : ИММиФ, 28. С Родин В. А. Налоги в модели Кейнса, взаимосвязь и анализ трех рынков / В. А. Родин, В. С. Струков // Вестник ВИ МВД России С Думачев В. Н. О критических параметрах налогообложения модели Неймана / В. Н. Думачев, В. А. Родин // Вестник ВИ МВД России С Гречаный C. А. Оптимизация суммарного налогообложения случайно изменяющегося производства на базе марковской модели принятия решений / C. А. Гречаный, В. А. Родин // Актуальные проблемы математики и информатики : труды матем. фак. ВГУ С Voroezh State Uversty Terovsy V. A., Post-graduate Studet of the Facuty of Coputer Sceces E-a: Те.: ВЕСТНИК ВГУ. СЕРИЯ: ЭКОНОМИКА И УПРАВЛЕНИЕ

Читайте также: