Ликвидация основных средств в декларации по налогу на прибыль

Опубликовано: 17.05.2024

- Порядок учета расходов на ликвидацию

- Особенности формирования остаточной стоимости при полной ликвидации

- Особенности формирования остаточной стоимости при частичной ликвидации

- Определение даты признания расходов

- Акт ликвидации (списания) объекта ОС: основные требования

- Списание объекта без демонтажа

- Итоги

Порядок учета расходов на ликвидацию

Затраты по ликвидации основного средства принимаются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). К таким затратам относят:

- затраты на демонтаж;

- услуги подрядных организаций;

- вывоз мусора и т.д.

Единовременное включение расходов на демонтаж возможно только в случае, если объект больше не будет использоваться (Письмо Минфина от 29.12.2009 № 03-03-06/1/828). Если демонтаж производится с целью перемещения на другое место, то сумма работ должна быть включена в стоимость основного средства.

Для списания имущества нужно создать приказ руководителя и акт о ликвидации объекта основных средств.

Образцы документов см. в материалах:

Как списать основное средство, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Особенности формирования остаточной стоимости при полной ликвидации

Остаточная стоимость должна быть включена в состав расходов в зависимости от способа начисления амортизации по ликвидируемому объекту.

- При использовании линейного способа начисления амортизации остаточная стоимость основного средства единовременно в полном размере списывается во внереализационные расходы (абз. 2 пп. 8 п. 1 ст. 265 НК РФ). Для зданий, сооружений и передаточных устройств 8-10 амортизационных групп применяется только линейный метод начисления амортизации (п. 3 ст. 259 НК РФ), следовательно, остаточная стоимость по этим объектам списывается единовременно в полном объеме (абз. 2 пп. 8 п. 1 ст. 265 НК РФ).

- Если налогоплательщик использует нелинейный метод, основное средство выводится из эксплуатации в порядке, предусмотренном п. 13 ст. 259.2 НК РФ: объект исключается из амортизационной группы на дату его ликвидации, однако начисление амортизации продолжается до окончания срока полезного использования по прежней схеме. Иными словами, при нелинейной амортизации уменьшение налогооблагаемой базы по налогу на прибыль происходит постепенно через начисление амортизации (Письма Минфина России от 24.02.2014 № 03-03-06/1/7550, от 20.12.2010 № 03-03-06/2/217).

Амортизационную премию чиновники разрешают не восстанавливать, так как в данном случае отсутствует факт реализации имущества (Письмо Минфина России от 16.03.2009 №03-03-05/37, Письмо ФНС России от 27.03.2009 № ШС-22-3/232@).

Какой метод начисления амортизации выбрать в налоговом учете, узнайте здесь.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы начисляете амортизацию в налогвом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Особенности формирования остаточной стоимости при частичной ликвидации

Применять нормы списания остаточной стоимости при полной ликвидации имущества на внереализационные расходы для частичной ликвидации неправомерно, потому что отсутствует условие вывода оборудования из эксплуатации (пп. 8 п. 1 ст. 265, п. 13 ст. 259.2 НК РФ). Поэтому разрешено списать остаточную стоимость имущества при нелинейном начислении амортизации для частичной ликвидации объекта на расходы единовременно (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина России от 19.08.2011 № 03-03-06/1/503).

Определение даты признания расходов

Признание расходов должно происходить на определенную дату. Налоговый кодекс РФ не содержит прямого указания на день признания расходов по ликвидации объекта ОС. Такой датой может стать момент подписания акта о ликвидации (списании) объекта основных средств (пп. 3 п. 7 ст. 272 НК РФ, Письма Минфина России от 11.09.2008 № 03-05-05-01/55, от 09.07.2009 №03-03-06/1/454).

Акт ликвидации (списания) объекта ОС: основные требования

Для списания имущества можно использовать унифицированные формы №№ОС-4, ОС-4а, ОС-4б либо самостоятельно разработать локальный документ (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете») и обязательно закрепить форму в учетной политике организации. Если было принято решение о формирование внутренней формы документы, то рекомендуется включить в него следующие разделы (Письмо Минфина России от 21.10.2008 №03-03-06/1/592):

- год создания объекта;

- дата ввода в эксплуатацию;

- первоначальная либо восстановительная стоимость имущества;

- сумма амортизации;

- количество капитальных ремонтов;

- причины ликвидации;

- возможность использования самого объекта, деталей или узлов;

- дополнительная информация.

При отсутствии указанных выше пунктов в локальном акте у налоговых органов могут возникнуть обоснованные претензии.

Списание объекта без демонтажа

В Минфине считают, что списать объект без демонтажа возможно. Позиция чиновников следующая: списание имущества происходит в результате выбытия объекта согласно правильно оформленному акту ликвидации.

Подтверждать факт демонтажа не обязательно (Письмо Минфина России от 08.12.2009 №03-03-06/1/793).

Налоговые органы также считают, что данное условие не является обязательным и расходы на списание и суммы оставшейся амортизации можно включить во внереализационные расходы на основании акта ликвидации без демонтажа (Письмо УФНС России по г. Москве от 30.09.2010 № 16-15/102338@).

Более ранняя позиция налоговиков отличалась от пояснений Минфина. Чиновники ФНС говорили о том, что без демонтажа ликвидировать объект невозможно. Налогоплательщик, не осуществивший разбор списанного основного средства, не имеет право списать расходы по ликвидации, амортизацию и остаточную стоимость на внереализационные расходы (Письмо УФНС России по г. Москве от 07.04.2009 №16-15/033038).

Поскольку сотрудники ФНС выказывают неоднозначное решение по данному вопросу, рекомендуется все же учесть их пожелания и провести демонтажные работы. Если объект был утрачен, и организовать работы по его разбору невозможно, какие-либо работы по ликвидации последствий провести все же необходимо. Следует оформить их первичными документами. В таком случае у вас будут все основания для правомерной ликвидации имущества.

Итоги

Пришедшее в негодность основное средство списывается на основании решения комиссии и приказа директора. НДС восстанавливать не нужно. Материалы, оставшиеся после ликвидации ОС, нужно оприходовать по рыночной стоимости в составе материально-производственных запасов.

Списываете основные средства до истечения срока их полезного использования? Как правильно учесть эту операцию в налоговом учете, расскажем в статье.

Аналитический учет

Особенности ведения налогового учета операций с амортизируемым имуществом установлены статьей 323 Налогового кодекса РФ.

В этой норме сказано, что организация определяет прибыль или убыток от реализации или выбытия амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода или расхода.

Учет доходов и расходов по амортизируемому имуществу ведется пообъектно, за исключением начисленной амортизации по объектам при применении нелинейного метода начисления амортизации.

Аналитический учет должен содержать информацию:

- о первоначальной стоимости амортизируемого имущества, реализованного или выбывшего в отчетном (налоговом) периоде;

- об изменениях первоначальной стоимости основных средств при достройке, дооборудовании, реконструкции, частичной ликвидации;

- о принятых организацией сроках полезного использования основных средств и нематериальных активов;

- о сумме начисленной амортизации по амортизируемым ОС и НМА за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано или выбыло, – для объектов, амортизацию по которым начисляют линейным методом;

- о сумме начисленной амортизации и суммарном балансе каждой амортизационной группы и подгруппы - для объектов, амортизацию по которым начисляют нелинейным методом;

- об остаточной стоимости объектов, входящих в амортизационные группы (подгруппы), определенной в соответствии с пунктом 1 статьи 257 Налогового кодекса, – при выбытии объектов амортизируемого имущества;

- о цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

- о дате приобретения и реализации или выбытия имущества;

- о дате передачи имущества в эксплуатацию, исключения из состава амортизируемого имущества по основаниям, предусмотренным пунктом 3 статьи 256 Налогового кодекса, расконсервации имущества, окончания договора безвозмездного пользования, завершения работ по реконструкции, модернизации;

- о понесенных организацией расходах, связанных с реализацией или выбытием амортизируемого имущества.

Расходы на ликвидацию при амортизации линейным методом

Если амортизация по ликвидируемому объекту ОС начислялась линейным методом, то организация может воспользоваться положениями подпункта 8 пункта 1 статьи 265 Налогового кодекса. В нем указано, что расходы на ликвидацию выводимых из эксплуатации основных средств, а также суммы недоначисленной амортизации, если такая амортизация начислялась по линейному методу, включаются в состав внереализационных расходов.

Расходы на ликвидацию при амортизации нелинейным методом

Для нелинейного метода амортизации порядок учета сумм недоначисленной амортизации иной.

При ликвидации части объекта ОС, амортизация по которому начислялась нелинейным методом, сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы. Это следует из положений пункта 13 статьи 259.2 Налогового кодекса.

При этом начисление амортизации по данной амортизационной группе продолжается без каких-либо изменений.

Доходы в виде стоимости полученных материалов

Доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признаются внереализационными доходами (п. 13 ст. 250 НК РФ).

Читайте в Бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

На балансе организации имеется основное средство (станок), который морально устарел и его нецелесообразно модернизировать. Руководителем общества принято решение о ликвидации станка на металлолом. Металлолом будет оприходован и принят в составе внереализиционных доходов. Каким образом организация должна отразить в декларации по налогу на прибыль списание основного средства, если оно имеет остаточную стоимость? Амортизация по нему ранее начислялась линейным методом.

Ответ:

Если организация амортизацию по основному средству начисляла линейным методом, то остаточная стоимость основного средства полностью учитывается в составе внереализационных расходов в момент ликвидации. В декларации по налогу на прибыль организаций остаточная стоимость станка отражается в строке 204 Приложения N 2 к листу 02, которая переносится в строку 200 Приложения N 2 к листу 02. В листе 02 - в общей сумме внереализиционных расходов по строке 040.

Доходы в размере рыночной стоимости металлолома признаются внереализационными доходами и отражаются по строке 102 Приложения N 1 к Листу 02, которая включается в строку 100 Приложения N 1 к Листу 02, а также в общую сумму внереализационных доходов, отражаемых по строке 020 листа 02.

Обоснование:

В соответствии с абз.2 пп.8 п.1 ст.265 НК РФ по объектам основных средств, по которым амортизация начисляется линейным методом, расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов.

Согласно разъяснениям Минфина при ликвидации не полностью самортизированного имущества в налоговом учете образуются внереализационные расходы, которые учитываются при определении налоговой базы по налогу на прибыль единовременно на дату подписания акта о выполнении работ по ликвидации основного средства (Письма от 11.09.2009 № 03-05-05-01/55, от 09.07.2009 № 03-03-06/1/454, от 21.10.2008 № 03-03-06/1/592).

Рыночная стоимость металлолома, полученного в результате демонтажа или разборки при ликвидации станка, признается внереализационным доходом организации (п. 13 ст. 250, п. п. 5, 6 ст. 274 НК РФ). Доход в виде полученного металлолома признается на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями к бухгалтерскому учету (пп. 8 п. 4 ст. 271 НК РФ).

В соответствии с Порядком заполнения Приложения № 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» декларации по налогу на прибыль организаций, утвержденным Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@, строка 200 «Внереализационные расходы – всего» заполняется организациями вне зависимости от применяемого метода определения выручки от реализации, из которой выделяются в том числе расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, согласно пп.8 п.1 ст.265 НК РФ (строка 204 Приложения № 2 к Листу 02).

Кроме того, данные строки 200 Приложения № 2 к Листу 02 должны быть перенесены в строку 040 листа 02 декларации по налогу на прибыль организаций (п.5.2 Раздела V. Порядок заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации).

Согласно п.6.2 Порядок заполнения Приложения № 1 к Листу 02 «Доходы от реализации и внереализационные доходы» Декларации внереализационные доходы, сформированные в соответствии со ст.250 НК РФ, отражаются по строке 100, то есть по данной строке должны быть отражены в том числе доходы в размере рыночной стоимости металлолома. Согласно форме налоговой декларации по налогу на прибыль организаций, утвержденной Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@, строка 100 Приложения № 1 к Листу 02 включает в себя в том числе показатели строки 102 «стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, при ремонте, модернизации, реконструкции техническом перевооружении, частичной ликвидации основных средств».

Также данные строки 100 Приложения № 1 к Листу 02 переносятся в строку 020 листа 02 декларации по налогу на прибыль организаций (п.5.2 Раздела V. Порядок заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации).

Автор: Разумова И.В.

ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

Лектор семинара: О. И. Слобцова, Заместитель директора по проектам

Аудиторско-консалтинговой фирмы «Экспертный центр «Партнёры»

План семинара:

1. Какие документы оформить.

2. Как отразить в учете.

О ликвидации основных средств речь заходит, когда они в результате эксплуатации оказываются морально и физически изношены. А восстановить их либо невозможно, либо экономически неоправданно. В самой процедуре ликвидации много нюансов. О них мы и поговорим.

Какие документы оформить

До этого года для ликвидации основного средства организация в обязательном порядке должна была создать комиссию. Такое правило содержит пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Но с 2013 года рекомендации по бухучету не являются обязательными. Об этом сказано в частях 7 и 8 статьи 21 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. А Методические указания Минфина по бухучету, по сути, и есть рекомендации, о которых идет речь. Поэтому у компании есть выбор – либо создавать комиссию, либо списывать объект в упрощенном порядке. Но я все же рекомендую создавать комиссию. Ведь это элемент системы внутреннего контроля, предусмотренного новым Федеральным законом о бухучете. Так что расскажу о ней подробнее.

Для того чтобы создать комиссию, издайте соответствующий приказ. В нем пропишите состав комиссии. Туда обязательно включите главного бухгалтера, материально ответственное лицо (на котором висел объект) и других сотрудников, назначенных приказом руководителя.

Работа комиссии заключается в том, чтобы осмотреть объект и определить, насколько возможно и целесообразно его восстановление. И если решение о ликвидации основного средства все же будет вынесено, то комиссия установит причины: физический и моральный износ, авария и т. п. А также определит, можно ли использовать отдельные узлы, детали и материалы ликвидируемого имущества. Осмотрев имущество, комиссия составит соответствующий акт. На основании его оформите приказ о ликвидации основного средства. Приведу примерный образец такого документа (см. ниже – Примеч. ред.).

После того как основное средство вы ликвидируете, составьте акт о списании объекта. Для этого можно использовать типовые бланки (форма № ОС-4 или № ОС-4а для автотранспорта). Но никто не запрещает и самостоятельно разработать форму акта.

На основании акта о списании сделайте отметку о выбытии объекта в инвентарной карточке. Это типовая форма № ОС-6. Вы ведете учет в малом предприятии? Тогда про ликвидацию имущества вы запишете в инвентарной книге.

В процессе ликвидации (демонтажа) основного средства могут остаться годные к использованию отдельные материалы, узлы и агрегаты. Такое имущество нужно оприходовать. Для этого оформите накладную. Если своего бланка документа нет, то используйте типовую форму № М-11.

Как отразить в учете

Бухгалтерский учет

При ликвидации основного средства у организации могут возникнуть расходы в виде остаточной стоимости списываемого имущества. Это актуально, если нормативный срок амортизации не истек. Также довольно часто бывают затраты, связанные с разборкой и демонтажем объекта. Остаточная стоимость основных средств и указанные затраты отразите в составе прочих расходов того периода, к которому они относятся.

Налоговый учет

При расчете налога на прибыль расходы на ликвидацию основных средств учитываются в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ). Это остаточная стоимость ликвидируемого имущества и затраты, связанные с выполнением работ по демонтажу и разборке объекта.

При методе начисления расходы на ликвидацию и суммы недоначисленной амортизации учтите в том периоде, в котором оформили акт о списании основного средства. Это следует из подпункта 3 пункта 7 статьи 272 НК РФ и письма Минфина России от 9 июля 2009 г. № 03-03-06/1/454.

Если после полной ликвидации основных средств организация приходует оставшиеся после демонтажа детали или материалы, то их стоимость отразите в составе внереализационных доходов. Такое требование установлено пунктом 13 статьи 250 НК РФ. Сделать это нужно независимо от того, будет организация в дальнейшем использовать эти ТМЦ в деятельности, направленной на получение доходов, или нет. При методе начисления доход будет считаться полученным на дату, когда оформите акт о ликвидации основного средства. Так установлено подпунктом 8 пункта 4 статьи 271 НК РФ.

Оставшиеся после ликвидации детали и запчасти учтите в налоговом учете по рыночным ценам. При отпуске ТМЦ в производство или последующей реализации отразите их стоимость в составе материальных расходов или расходов от реализации. Стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в доходах. Об этом сказано в абзаце 2 пункта 2 статьи 254 НК РФ.

Теперь поговорим о НДС. Сумму входного налога, предъявленного подрядчиком, проводившим ликвидацию основного средства, примите к вычету (п. 6 ст. 171 НК РФ).

А вот с НДС, который относится к стоимости самих ликвидированных объектов, есть определенные сложности. По полностью самортизированному имуществу налог не восстанавливайте. Если же амортизация еще начисляется (то есть остаточная стоимость имущества не равна нулю), то входной НДС нужно восстановить. Именно так рекомендуют поступать чиновники.

Сумму налога к восстановлению рассчитайте по формуле:

НДСв = НДСп ОС : ПС,

где НДСв – НДС к восстановлению;

НДСп – НДС, ранее принятый к вычету;

ОС – остаточная (балансовая) стоимость основного средства без учета переоценок;

ПС – первоначальная стоимость имущества без учета переоценок.

Впрочем, пункт 3 статьи 170 НК РФ не обязывает компании восстанавливать НДС при ликвидации основного средства. Поэтому вы можете проигнорировать требования чиновников. Но все же будьте готовы к спору с налоговиками. К счастью, судьи на стороне компаний и регулярно подчеркивают: раз кодекс прямо не требует восстанавливать налог, делать этого не нужно.

Компания решила продать полученные детали и запчасти? Тогда скорее всего придется начислить НДС. Не забудьте также выписать счет-фактуру.

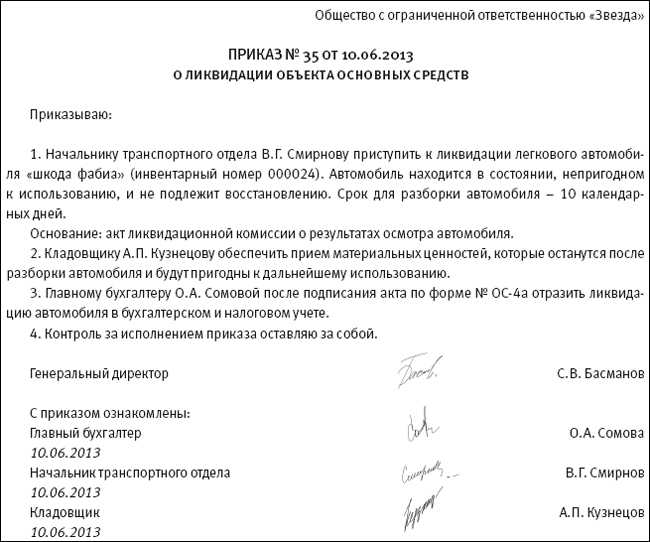

Пример

Компания на общем режиме отражает в учете расходы, связанные с ликвидацией основного средства

ООО «Звезда» в июне ликвидирует физически изношенный легковой автомобиль «шкода фабиа». Для этого привлекли подрядную организацию. Стоимость работ по ликвидации составила 5900 руб. (в том числе НДС – 900 руб.). Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 380 000 руб., объект самортизирован полностью. В результате ликвидации оприходованы запасные части на сумму 12 000 руб. В учете бухгалтер сделал следующие записи:ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– 380 000 руб. – списана первоначальная стоимость выбывающего автомобиля;ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 380 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;ДЕБЕТ 19 КРЕДИТ 76

– 900 руб. – отражен предъявленный подрядчиком НДС;ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 900 руб. – принят к вычету НДС со стоимости работ по ликвидации автомобиля;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

– 5000 руб. – списаны расходы на проведение работ по ликвидации;ДЕБЕТ 76 КРЕДИТ 51

– 5900 руб. – оплачены работы по ликвидации автомобиля;ДЕБЕТ 10-5 КРЕДИТ 91-1

– 12 000 руб. – оприходованы пригодные к использованию запасные части, поступившие в результате ликвидации автомобиля.В июне при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов стоимость работ подрядчика по ликвидации основного средства – 5000 руб. В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших от ликвидации, в сумме 12 000 руб.

Раздаточный материал

Подпункт 8 пункта 1 статьи 265 НК РФ

Недоначисленная амортизация ликвидируемого имущества является внереализационным расходом.

Расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации , а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы;

расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 настоящего Кодекса;

Пункт 77 Методических указаний по бухучету основных средств (утв. приказом Минфина России от 13 октября 2003 г. № 91н)

Для принятия решения о ликвидации основных средств создается комиссия.

Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

В компетенцию комиссии входит:

выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств;

«Клерк» Рубрика Основные средства

Отражение операций по реализации (выбытию) основных средств (ОС) в налоговом учете осуществляется в соответствии с положениями главы 25 НК РФ. Статьей 323 НК РФ установлены особенности ведения налогового учета операций с амортизируемым имуществом, заключающиеся в особых правилах определения прибыли или убытка от реализации (выбытия) амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода или расхода.

Аналитический учет по каждому объекту должен содержать информацию о:

- первоначальной стоимости амортизируемого имущества, реализованного (выбывшего) в отчетном (налоговом) периоде;

- изменениях первоначальной стоимости таких ОС при достройке, дооборудовании, реконструкции, частичной ликвидации;

- принятых организацией сроках полезного использования ОС;

- способах начисления и сумме начисленной амортизации по амортизируемым ОС за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано (выбыло);

- цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

- дате приобретения и дате реализации (выбытия) имущества;

- дате передачи имущества в эксплуатацию, дате исключения из состава амортизируемого имущества, дате расконсервации имущества, дате окончания договора безвозмездного пользования, дате завершения работ по реконструкции, дате модернизации;

- понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества, в частности расходах на ликвидацию выводимых из эксплуатации ОС, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, расходах на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы.

К расходам, связанным с реализацией (выбытием) ОС, могут быть отнесены расходы по хранению, обслуживанию и транспортировке реализованного (выбывшего) имущества. В соответствии со ст. 265 НК РФ все перечисленные расходы квалифицируются в налоговом учете как внереализационные.

Согласно ст. 268 НК РФ при реализации ОС налогоплательщик вправе уменьшить доход от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по хранению, обслуживанию и транспортировке реализуемого имущества, а также на остаточную стоимость, классифицированную на два вида (ст. 257 НК РФ):

- остаточная стоимость ОС, введенных в эксплуатацию после вступления в силу настоящей главы, определяемая как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации;

- остаточная стоимость ОС, введенных до вступления в силу настоящей главы, определяемая как разница между восстановительной стоимостью таких ОС и суммой амортизации, определенных в свою очередь по правилам абзаца 5 п. 1 ст. 257 НК РФ, регламентирующего порядок учета переоценки ОС до 1 января 2002 г .

В аналитическом учете на дату реализации амортизируемого имущества фиксируется сумма прибыли (убытка) по указанной операции, которая в целях определения налоговой базы учитывается в следующем порядке (ст. 323 НК РФ). Прибыль, полученная налогоплательщиком, подлежит включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена реализация имущества. Убыток, полученный налогоплательщиком, отражается в аналитическом учете как прочие расходы налогоплательщика в соответствии со ст. 268 НК РФ.

Отражение в налоговом учете реализации ОС (амортизируемого имущества) налогоплательщику предлагается осуществлять в самостоятельно разрабатываемых регистрах налогового учета (ст. 313 НК РФ). В специальной литературе приводятся различные варианты регистров налогового учета по выбытию ОС. По нашему мнению, отражение выбытия имущества целесообразно вести в едином регистре, отражающем все этапы и показатели выбытия ОС с фиксированием в нем финансового результата от выбытия, показатели которого могут использоваться в дальнейшем для заполнения декларации по налогу на прибыль. Пример такого регистра, показан ниже.

Налоговый регистр учета операций по выбытию ОС

Регистр предназначен для обобщения информации о выбытии ОС (амортизируемого имущества) в результате его реализации, формирования сумм соответствующих доходов и убытков от реализации, подлежащих включению в состав налоговой базы в порядке, установленном НК РФ. Записи в регистре производятся по каждому факту утраты организацией права собственности на амортизируемое имущество.

Показатели налогового регистра формируются в соответствии со ст. 323 НК РФ об особенностях ведения аналитического учета по объектам реализации. Записи в регистре производятся нарастающим итогом по мере осуществления операций по реализации каждого объекта амортизируемого имущества. Отчетные данные формируются путем суммирования показателей с начала налогового периода на отчетную дату.

По нашему мнению, налоговый регистр удобно представить в форме таблицы со следующими значениями граф (см. таблицу).

Наименование выбывающего объекта

Дата ввода в эксплуатацию

Срок полезного использования

Фактический срок эксплуатации

Сумма начисленной амортизации

Расходы, связанные с реализацией объекта

Общая сумма расходов, связанных с реализацией объекта (по данному показателю отражается суммарная величина)

Цена реализации объекта

Результат реализации объекта

Срок списания убытка

Сумма списания убытка

Признание убытка

При реализации ОС на дату совершения операции определяется прибыль (убыток) в соответствии со ст. 268 НК РФ как разница между доходом от реализации и остаточной стоимостью амортизируемого имущества, определяемой по правилам п. 1 ст. 257 НК РФ, и с учетом расходов, непосредственно связанных с такой реализацией (в частности, хранение, обслуживание, транспортировка):

Прибыль (убыток) = Ц реал. - Ост. ст. - З реал.,

где Ц реал. - цена реализации амортизируемого имущества;

Ост. ст. - остаточная стоимость амортизируемого имущества;

З реал. - затраты, связанные с реализацией.

В аналитическом учете на дату реализации ОС фиксируется сумма дохода или расхода по указанной операции. В целях определения налоговой базы данные показатели учитываются в следующем порядке:

- положительная разница признается прибылью налогоплательщика, подлежащей включению в состав налоговой базы в том отчетном периоде, в котором была осуществлена реализация имущества;

- отрицательная разница признается убытком, который отражается в аналитическом учете обособленно и учитывается в составе прочих расходов равными долями в течение срока, определенного как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации. Расходы включаются в состав внереализационных расходов в течение срока, исчисленного налогоплательщиком, равными долями до полного перенесения всей суммы таких расходов.

Следовательно, при получении убытка от реализации ОС в аналитическом учете необходимо выделить такие показатели, как объекты, при реализации которых получен убыток; количество месяцев, в течение которых такие убытки могут быть включены в состав внереализационных расходов, учитываемых при формировании налоговой базы; сумма расходов, приходящаяся на каждый месяц. Указанные показатели включены в предложенный вариант налогового регистра по учету операций реализации ОС, который является регистром первого уровня. Можно создать регистр второго уровня по учету таких убытков, например “Распределение убытков по операциям с амортизируемым имуществом”. Некоторыми авторами предлагается учитывать сумму убытка, списываемого равными долями в течение определенного периода, в налоговом регистре “Учет расходов будущих периодов”. Использование регистров второго уровня позволит вести ежемесячный аналитический учет распределения убытка и обеспечит простоту в заполнении декларации по налогу на прибыль в части результатов от реализации основных средств.

Расчет налоговой базы за отчетный (налоговый) период в соответствии со ст. 315 НК РФ осуществляется налогоплательщиком самостоятельно исходя из данных налогового учета нарастающим итогом с начала года. Этот расчет должен содержать следующие данные:

- период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе расходов, связанных с реализацией ОС;

- прибыль (убыток) от реализации, в том числе прибыль (убыток) от реализации ОС.

Пример:

По состоянию на 1 января 2002 г. реализуемый трансформатор включен в состав амортизируемых ОС организации по остаточной стоимости 150 000 руб. В соответствии с Классификацией объект отнесен к V амортизационной группе (срок полезного использования - от 7 до 10 лет). Для целей налогообложения по данному трансформатору установлен срок полезного использования 8 лет. На 1 января 2002 г. оставшийся срок полезного использования составил 3 года (8 - 5). В налоговом учете ежемесячная сумма начисления амортизации по трансформатору составляет 4167 руб. (150 000 руб.: (3 года х 12 мес). Затраты на доставку трансформатора покупателю по условиям договора составили 3000 руб. По договору купли-продажи организация реализует трансформатор в апреле 2003 г. за 90 000 руб. (в том числе НДС 15 000 руб.).

Расчет финансового результата от реализации трансформатора в налоговом учете в апреле 2003 г.:

- доход от реализации - 75 000 руб. (выручка для целей налогообложения прибыли принимается без учета НДС и налога с продаж - п. 1 ст. 248 НК РФ);

- остаточная стоимость реализованного объекта на дату реализации - 83 340 руб. [150 000 руб. - 4 167 руб. х (12 мес + 4 мес)];

- полученный от реализации убыток - 11 340 руб. (75 000 руб. - 83 340 руб. - 3 000 руб.).

Полученный в налоговом учете убыток 11 340 руб. не совпадает по величине с убытком, полученным в бухгалтерском учете.

Налоговый убыток принимается для целей налогообложения по налогу на прибыль равномерно в течение 20 месяцев до окончания срока полезного использования (ст. 268 НК РФ): с мая 2003 г. по декабрь 2004 г. по 567 руб. в месяц.

При исчислении налога на прибыль за 9 месяцев 2003 г. в состав прочих расходов будет отнесена сумма убытка в размере 2 835 руб. (567 руб. х 5 мес). При исчислении налога на прибыль за 2003 г. в составе прочих расходов будет учтена сумма убытка в размере 4 536 руб. (567 руб. х 8 мес). Оставшаяся сумма убытка в размере 6 804 руб. будет перенесена на уменьшение налогооблагаемой базы по налогу на прибыль в 2004 г.

Убыток от реализации ОС должен отражаться в составе прочих расходов не сразу, а равными долями в течение срока, который определяется как разница между сроком полезного использования реализуемого имущества и фактическим сроком его эксплуатации до момента реализации; в примере этот срок равен 20 месяцам.

Установленное законодателем ограничение о непризнании в налоговом учете единовременно убытка, полученного от реализации ОС, реализуется в правилах заполнения налоговой декларации по налогу на прибыль. Необходимо заполнить в приложении 2 к листу 02 Декларации по налогу на прибыль (далее - Декларация) стр. 260, по которой производится погашение отрицательной разницы между выручкой от реализации имущества и его остаточной стоимостью с учетом расходов по реализации. При заполнении Декларации операция по реализации ОС всегда учитывается в составе доходов (в полной сумме доходов) и в составе расходов (в полной сумме признаваемых по операции расходов).

В примере выявляется отрицательная разница между выручкой от реализации трансформатора и его остаточной стоимостью с учетом расходов по доставке. В этом случае в целях налогообложения отраженные по данной операции суммы дохода и расхода взаимно погашаются и не участвуют в расчетах налоговой базы. По стр. 260 приложения 2 к листу 02 Декларации отражается сумма убытка 11 340 руб. (86 340 руб. - 75 000 руб.). Данные стр. 260 вычитаются из общей суммы расходов, отраженных по стр. 010-250 приложения 2 к листу 02 Декларации. Это означает, что в составе расходов с учетом взаимного погашения доходов и расходов будет учтено не 86 340 руб. фактических расходов, а только 75 000 руб. (86 340 руб. - 11 340 руб.).

Иными словами, признанный убыток для целей налогообложения за отчетный период не будет уменьшать размера налоговой базы. Тем не менее ст. 268 НК РФ предоставляется возможность уменьшения налоговой базы на сумму признанного убытка в размере 11 340 руб. в течение оставшегося для целей налогообложения срока эксплуатации станка (в примере этот срок составляет 20 месяцев). Таким образом, организации следует ежемесячно уменьшать налоговую базу на одну двадцатую часть признанного убытка в размере 567 руб. (11 340 руб. : 20 месяцев) в составе прочих расходов (по стр. 170 приложения 2 к листу 02 Декларации).

До конца 2003 г . будет списано 4536 руб. (продажа состоялась в апреле, значит, срок для списания в 2003 г . - 8 месяцев: 567 руб. х 8 мес). Оставшаяся не списанной в 2003 г . сумма убытка в размере 6804 руб. переносится для списания на 2004 г . с ежемесячным отражением по стр. 170 приложения 2 к листу 02 Декларации суммы 567 руб.

На основании проведенных расчетов налогоплательщику при составлении отчетности за первое полугодие 2003 г . следует указать в Декларации:

по стр. 060 приложения 1 к листу 02 - 75 000 руб.;

по стр. 210 приложения 2 к листу 02 - 86 340 руб.;

по стр. 260 приложения 2 к листу 02 - 11 430 руб.;

по стр. 170 приложения 2 к листу 02 - 1152 руб. (за май и июнь).

О. Карлова,

к.э.н., ведущий эксперт,

Е. Карлова,

эксперт

ЗАО АКФ “ЦБА”

Читайте также: