Лица без гражданства платят налоги в россии

Опубликовано: 01.05.2024

Налог на доходы физических лиц (сокращенно НДФЛ) – это налог, который исчисляется с доходов физических лиц в виде процентов. Для иностранцев процент налога зависит от многих факторов – от статуса, от продолжительности пребывания в России и т.д. Плательщиками данного налога являются физически лица резиденты и нерезиденты. Резиденты это те лица, которые находятся на территории России 183 календарных дней или больше в течение года, то есть где-то приблизительно полгода. Если человек в течение полгода постоянно жил в России, то он является резидентом. Нерезиденты соответственно это те, кто находятся в России меньше 183 дней в году. Общие ставки НДФЛ:

- 13% — для резидентов;

- 30% — для нерезидентов;

- 35% — не зависит от того кто человек резидент или нет.

Для расчета НДФЛ важны следующие моменты – является ли иностранец высококвалифицированным специалистом, беженцем, является ли он гражданином стран Евразийского союза, есть ли у него виза или он прибыл в безвизовом порядке. В основном, НДФЛ рассчитывает, удерживает с заработной платы работника и перечисляет в бюджет работодатель, выполняя при этом роль налогового агента. Исключение составляют иностранцы, которые работают по патенту. В этом случае иностранный гражданин платит НДФЛ самостоятельно в виде авансовых платежей. Стоимость патента разная в разных регионах России. Ставки НДФЛ:

- 13 % — с доходов высококвалифицированных специалистов;

- 13 % — с доходов, полученных участниками госпрограммы по переселению;

- 13 % — с доходов иностранцев-резидентов;

- 13 % — с доходов беженцев;

- зависит от региона — патенты;

- 13 % — с доходов граждан Евразийского союза.

Иностранец получает статус высококвалифицированного специалиста в том случае, если его заработная плата составляет свыше 2 000 000 рублей в год (или 1 000 000 рублей в год для научных и педагогических сотрудников). Ставка 13 % относится только к заработной плате, премиям, то есть к суммам, которые являются вознаграждением за труд. Все остальные выплаты (компенсация за аренду жилья, сотовую связь и т.д.) облагаются по ставке 30 %, если у высококвалифицированного специалиста статус нерезидента. Люди со статусом беженца практически приравнены в правах к россиянам. Они могут получать пособия, пенсии, социальные льготы и т.д. К странам Евразийского союза относятся страны Армения, Киргизия, Казахстан и Белоруссия. Для работы в России некоторые категории безвизовых иностранцев должны приобретать трудовой патент.

Страховые взносы

В соответствии с российскими законами, помимо НДФЛ, с заработной платы исчисляются страховые взносы в пенсионный фонд, в фонд социального страхования и в фонд медицинского страхования. Страховые взносы работодатель выплачивает за свой счет. В общем, можно выделить три типа иностранцев:

- те, кто временно пребывает на территории России (иностранец находится на территории России, имея визу или в безвизовом режиме, при этом он либо не имеет разрешение на временное проживание, либо у него нет вида на жительство);

- те, кто временно проживает на территории России (имеет разрешение на временное проживание);

- те, кто постоянно проживает на территории России (имеет вид на жительство)

Страховые взносы в пенсионный фонд, взносы в фонд социального страхования начисляются всем работающим иностранцам, кроме высококвалифицированных специалистов в статусе временно пребывающих. Взносы в фонд медицинского страхования начисляются только иностранцам с разрешением на временное проживание и с теми, у кого есть вид на жительство. Что касается взносов с доходов граждан Белоруссии, Армении, Казахстана и Киргизии. А также беженцев, то они платят те же взносы, что и обычные россияне. А если высококвалифицированные специалисты из этих стран работают в России, то они не платят взносы в пенсионный фонд, только взносы в фонд медицинского страхования и в фонд социального страхования.

Имущественный налог

Если иностранец имеет на территории России недвижимость, то он обязан платить налог на имущество. Налог на имущество для иностранцев оплачивается в том же размере, что и для россиян. За налоговую базу берется кадастровая стоимость недвижимости, которая приравнена к рыночной стоимости. Ставка налога на имущество:

- если стоимость объекта недвижимости составляет менее 300 000 рублей, то ставка налога на имущество должна быть больше 0,1 % от налоговой базы;

- если стоимость объекта недвижимости составляет от 300 000 до 500 000 рублей, то ставка налога на имущество должна быть в диапазоне от 0,1 % до 0,3 %;

- если стоимость объекта недвижимости больше 500 000 рублей, то ставка налога на имущество должна быть в диапазоне от 0,3 % до 2 %

Ставка налога на имущество разная в разных регионах страны. Местные власти устанавливают свои ставки, но при этом они должны попадать в указанные диапазоны, установленные федеральным законодательством.

Земельный налог

Что касается имущества, то говоря о том, что иностранцы имеют право приобретать объекты недвижимости, мы не имели в виду земельные участки. По каким-то своим соображениям российские законодатели решили лишить иностранцев такой радости, как покупка земельных участков, а также это касается домов, стоящих на земле. Землю и дом на земле иностранцы имеют право только взять в аренду. Но все же у них есть шанс стать владельцем земли или дома на земле. Речь идет о наследстве или дарении. В этом случае иностранец может стать владельцем вышеуказанных объектов недвижимости. Земельный и имущественный налог, являются региональным налогами, это значит, что ставки по таким налогам устанавливают местные власти, но в утвержденных пределах, которые устанавливаются федеральной властью. Сами люди земельный налог и налог на имущество не начисляют, этим занимаются налоговые органы, которые рассчитывают эти налоги и высылают уведомление собственникам. Все что должны сделать собственники, это вовремя заплатить налоги.

Налог при продаже имущества

Так как, как мы уже поняли, иностранцы имеют право владеть недвижимостью, то в таком случае у них возникает налог при продаже имущества. В имущество включается недвижимость, земельные участки, транспортные средства и т.д. Как мы уже разбирали выше, иностранцы будут в этом случае уплачивать НДФЛ. Если недвижимость находилась в собственности больше 3 лет, то платить НДФЛ при продаже не нужно. Но это касается только резидентов, нерезиденты оплачивают налог полностью. Дополнительно ко всему нерезиденты не могут воспользоваться налоговыми вычетами и таким образом снизить НДФЛ.

Транспортный налог

Транспортный налог выплачивают физические лица, которые владеют автомобилем, мотоциклом, лодкой и другими транспортными средствами. Рассчитывает сумму налога физическим лицам налоговые органы. Сумма налога зависит от сведений о транспорте, а именно от вида транспортного средства, мощности его двигателя, года выпуска и т.д. Для расчета этого налога установлены базовые налоговые ставки, но их могут повышать местные власти.

Прослушать записьКаждый, кто живет, работает и имеет имущество в нашей стране, обязан платить налоги. Вне зависимости от гражданства. В статье мы поговорим о том, какие налоги ждут иностранцев в России и как статус мигранта влияет на размер этих платежей.

Налог на доход

На процентную ставку подоходного налога (НДФЛ) влияет не гражданство, а то, является ли человек налоговым резидентом РФ или нет. Для резидентов НДФЛ установлен в размере 13%, для нерезидентов — 30%.

Резидентом считается человек, находящийся в России не менее 183 дней в течение года. То есть, нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ 30%. Если по истечении налогового периода этот работник приобретает статус резидента, производится перерасчет и далее ставка снижается до 13%.

Однако есть большой блок исключений. Так, граждане стран ЕАЭС, ВКС, беженцы, иностранцы с патентом на работу и участники программы переселения отчисляют 13% подоходного налога начиная с первого дня работы в России, вне зависимости от их налогового статуса.

НДФЛ с иностранных работников. Фото: migranturus.com

Правда, насчет граждан Евразийского союза есть одно НО: если по итогам года такой работник не станет резидентом, то подоходный сбор будет пересчитан по ставке 30%. Об этом говорится в Письме Министерства финансов N 03-04-06/34256.

Например: гражданин Армении приезжает в Москву и устраивается на официальную работу. Наниматель с первого же месяца отчисляет за него 13%-ный НДФЛ. Если он прослужит на этом месте более 6 месяцев, то никаких вопросов не будет. Однако, если он уволится спустя 3 месяца и вернется домой, в конце года его НДФЛ придется пересчитать в режиме 30%.

Также отметим, что нерезидентам не положены налоговые вычеты, даже если они платят 13%.

Страховые взносы

Помимо подоходного, российские работодатели ежемесячно перечисляют страховые взносы с выплат сотрудникам. Отчисления идут в разные фонды и предназначены для разных целей:

- пенсия;

- медстраховка;

- страхование на случай материнства или временной нетрудоспособности (ВНиМ);

- страхование от несчастных случаев на производстве или профзаболеваний.

Статус иностранца влияет на то, какие взносы ему начисляются.

- С выплат временно пребывающим иностранцам отчисляются пенсионные взносы (22%) и страховка на случай временной нетрудоспособности (1,8%).

- С выплат временно (РВП) или постоянно (ВНЖ) проживающим ИГ, а также жителям ЕАЭС отчисляются пенсионные (22%), медстраховка (5,1%), а также страховка ВНиМ (2,9%).

- С выплат высококвалифицированным специалистам отчисляются пенсия (22%) и ВНиМ (2,9%).

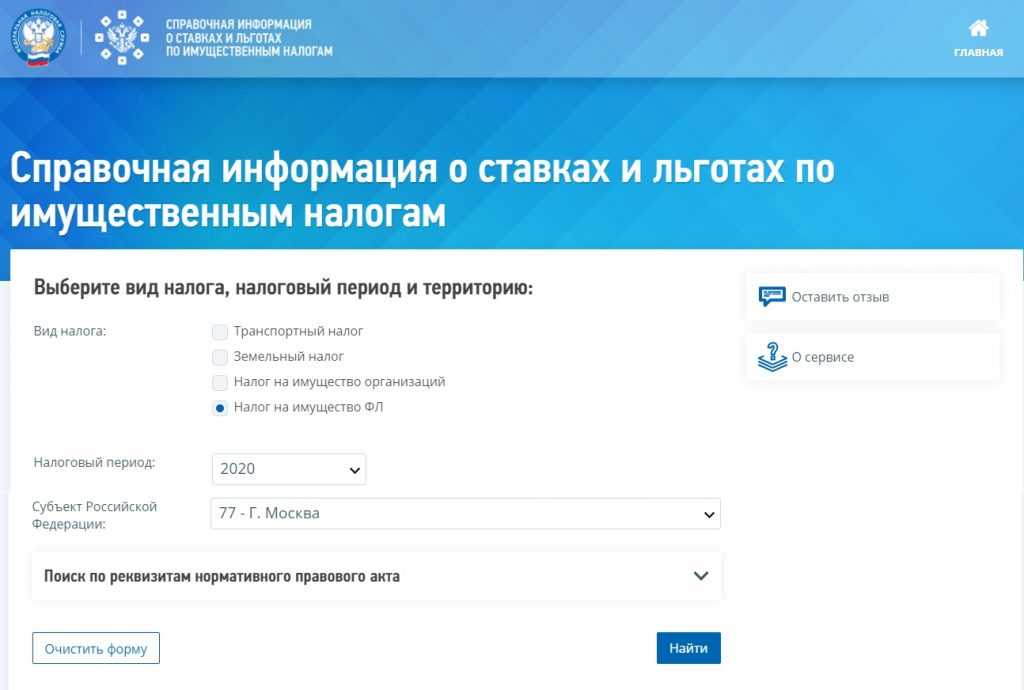

Налог на имущество

Имущественный налог в Российской Федерации подразумевает ежегодную плату за недвижимость, находящиеся в собственности. С полным списком объектов, которые ФНС признает недвижимым имуществом, можно ознакомиться в статье 401 НК РФ.

Сумма платежей зависит от таких вещей, как ставка и налоговая база. Под последним понимается стоимость объекта недвижимости. Но в расчет берут не ту сумму, которая указана в договоре купли-продажи, а кадастровую стоимость, установленную госорганами.

Но разбираться с этим самостоятельно не нужно, так как каждый регион страны устанавливает его самостоятельно, но не выше 2%. Чтобы узнать, какой процент применяется в вашем случае, достаточно зайти на справочную страницу ФНС, выбрать вид налогооблагаемого объекта и регион России. Гражданство и статус иностранца на размер суммы не влияют.

Нажав «Найти», вы попадете на страницу с информацией о законодательном акте, действующем в вашем регионе. Если нажать «Подробнее» — откроется таблица ставок. Скриншот страницы официального сайта.

Обратите внимание: Ставка в 2% применяется для объектов дороже 300 миллионов рублей. Для остальных этот показатель варьируется в пределах 0,1-0,5%.

Сбор, уплачиваемый при продаже недвижимости относится к НДФЛ, а значит, определяется наличием резидентства. Если вы владеете недвижимостью в нашей стране, но не живете здесь постоянно (183 дня в году), то при продаже придется заплатить 30%. Однако налог не уплачивается совсем, если недвижимость была куплена 5 лет назад или получена в дар/наследство 3 года назад.

Со многими государствами у России заключены договоры об избежание двойного налогообложения. Это сделано для того, чтобы пошлина от продажи квартиры, уплаченная в РФ, была засчитана в государстве гражданской принадлежности иностранца, и ему не пришлось платить дважды.

Сбор за земельный участок

Размер земельного налога не зависит от гражданства его владельца. Налогоплательщиками признаются все, кто обладает землей на праве собственности, бессрочного пользования или пожизненного наследуемого владения. Арендаторы земли такой сбор не вносят.

Оплата происходит один раз в год, в срок до 31 декабря. В качестве исходной базы берется кадастровая стоимость участка, а ставка устанавливается местными муниципальными органами. Однако, она не может превышать:

- 0,3% в отношении сельскохозяйственных земель, участков для ведения личного подсобного хозяйства, садоводства или огородничества, участков, занятых жилищным фондом и инфраструктурой;

- 1,5% в отношении иных земель.

Транспортный налог

Если иностранный гражданин имеет зарегистрированное в России транспортное средство, то обязан уплачивать за него налог в общем порядке. К ТС относятся не только автомобили, но и любые другие виды наземных, водных и воздушных средств передвижения. Например, гидроциклы, снегоходы и мотороллеры.

Процент устанавливается в зависимости от мощности двигателя. Каждый субъект РФ вправе сам устанавливать размер обязательного платежа, но он не может более чем в 10 раз превышать базовую цифру, указанную в статье 361 НК РФ.

Транспортный сбор уплачивается раз в год, в срок до 1 декабря.

Если вы ездите на автомобиле или другом ТС по доверенности, то плательщиком транспортной пошлины считаетесь вы, а не владелец авто.

Лица без гражданства – это личности, которые не имеют гражданства ни одной из существующих стран. Другими словами, лица без гражданства – это люди, не имеющие статуса резидента. Лиц без гражданства можно встретить в любой республике, в том числе и России. Именно в этом государстве лица без гражданства составляют около 0,10 процента общего количества населения. Как «утрачивается статус», и какой ответственностью и обязанностями обладают такие особы, попробуем разобраться.

Основные административные положения особ без подданства в Российской Республике регулирует закон о миграционном учёте. Согласно положениям закона лица без гражданства, проживающие в РФ временно или постоянно, обязаны подчиняться действующим законодательным актам.

По закону номер 109 РФ, лица без гражданства – это личности, которые проживают на территории определённой страны, но по каким-то причинам не могут быть признанными полноправными резидентами этого государства. В правовой лексике лица без гражданства называются апатридами.

Апатриды не лишены административных и правовых обязанностей. Люди с таким статусом несут такую же ответственность перед страной постоянного проживания, как и граждане этой республики. Они также как и граждане РФ обязаны выплачивать налоги, имеют право выбирать постоянное место жительство, заботиться о состоянии своего здоровья, получать социальные пособия и другие.

Особенность людей с таким статусом заключается в том, что они не обладают правом дипломатической защиты, так как не имеют постоянной страны подданства. Также отличительной особенностью является то, что многие из апатридов не имеют внутренних паспортов.

Причины

К сожалению, сегодня в стране сложилось понятие, что лицо без гражданства – это нечто ужасное и обязательно криминальное. Но это не так. Неправильно полагать, что апатрид – это социально неблагополучный или потерявший дееспособность человек, имеющий какие-то недостатки. В наше время стать особой без гражданства рискует каждый.

Существует несколько причин, по которым человек может лишиться или не получить статус гражданина. Это:

- По факту рождения. Если родителями ребёнка станут лица, не имеющие статуса гражданина какого-то государства, соответственно присвоить гражданство родившемуся ребёнку не могут, так как принадлежность к стране определяется по гражданству одного из его родителей. Но существуют случаи исключений. Это касается тех стран, которые согласно действующим законодательным положениям, могут присваивать статус гражданина по праву рождения на территории этой страны. Например: если человек родился на Украине и его родители – апатриды, то новорожденному автоматически присваивается статус гражданина Украины. Но данная ситуация скорее исключение, чем закономерность.

- При отказе от принадлежности к государству. Имеется в виду, что человек ранее был гражданином какой-то страны и захотел поменять свой гражданский статус. Для этого согласно правовым положениям и нормам закона ему необходимо изначально отказаться от «родного» статуса, а лишь затем стать резидентом другой республики. Вот в этом промежутке времени человек и называется апатридом. В этом случае такую особу называют «временным апатридом».

Если человек по каким-либо причинам от старого статуса отказался, но не принял новый – он становится лицом без гражданства.

- При выдворении. Под выдворением понимается применение принудительных мер по выезду из страны. Имеется в виду, принудительное выдворение человека из государства. Причинами выдворения могут стать различные ситуации. Зачастую принудительный выезд провоцирует совершение административных нарушений. Согласно закону, особа, которая подверглась выдворению из страны, автоматически лишается статуса резидента.

Выдворение из страны

По поводу последнего пункта хотелось бы отметить, что люди, обладающие «красным» паспортом СССР сегодня считаются апатридами.

Права и обязанности апатридов

Все апатриды, постоянно проживающие на территории любой из стран, обладают административными правами и обязанностями. В европейских странах дееспособные апатриды имеют возможность пользоваться всеми предоставленными им социальными благами.

Единственным запретом для людей с таким статусом становится то, что они не имеют права становиться участниками выборов на местном или государственном уровне. То есть согласно законам, в Европе апатрид не имеет права занимать высокий государственный пост, но работать и учиться вполне может.

Проживать в республике дееспособные особы без гражданства имеют право лишь в том случае, если у них имеются вид на жительство или разрешение на временное пребывание в этой республике. Если же у апатрида не имеется разрешительного документа, то он обязан покинуть страну после 3 месяцев нахождения.

В противном случае особу без подданства депортируют.

Что же касается России, то можно отметить, что в этой стране апатриды не имеют права участвовать в выборах. Лицо без подданства вполне может оформить себе медицинскую страховку. Апатриды также имеют полное право на въезд или выезд из государства. Лицо, не обладающее гражданским статусом, имеет право официально трудоустроиться, платить налоги. Трудоустройство и оплата налогов регулируется законом РФ № 115.

Согласно этому закону, все желающие трудоустроиться апатриды в обязательном порядке должны получить патент.

Все трудоустроенные дееспособные личности обязаны платить налог по 1.8 процентов от своего месячного оклада. Такой налог отчисляется в фонд социального страхования на случай безработицы. Если апатрид потеряет работу, то он может рассчитывать на это пособие.

Апатриды не могут занимать должности на государственной службе. То есть, работать прокурором, нотариусом, судьёй, и т. п. лицо без подданства не имеет права. Такие особы согласно правовым положениям могут работать не более 40 часов в неделю. Также трудоустроенным апатридам предоставляется больничный и отпуск.

Предоставление больничного листа

Особы без подданства имеют право общаться на равных с резидентами России.

Стоит помнить, что помимо прав у апатрида существуют еще и обязанности. Так, после въезда в Российскую Республику по визе или другому разрешительному документу, лицо без подданства обязано встать на учет на протяжении первых 3 дней после въезда. Постановка на миграционный учёт осуществляется в региональном отделении ГУВМ.

Дееспособная личность без подданства подвергается как административной, так и уголовной ответственности за невыполнение, нарушение или несоблюдение основных положений, правил и действующих законов. Это касается ответственности за соблюдение миграционного режима.

При нарушении обязанностей и ответственности относительно нахождения согласно срока по разрешительным или визовым документам, дееспособная особа может быть депортирована из страны. Решение принимается в суде. Все расходы, связанные с депортацией возлагаются на нарушителя.

За административные нарушения апатрида могут выдворить из страны. Выдворение – это принудительный выезд по решению суда. Все расходы, связанные с принудительным выездом также возлагаются на нарушителя.

Пересечение границы

Понятие апатрид подразумевает под собой лицо, не имеющее постоянного гражданства. Соответственно, если у человека отсутствует принадлежность к одной из стран, то у него отсутствует и внутренний гражданский паспорт. В наше время сложно встретить апатрида, имеющего подобный документ.

Вид на жительство в РФ

Апатриды не лишены права получать визы и разрешения на въезд. Но для получения визы, апатриду потребуется представить документ, который будет удостоверять его личность. Таким документом может служить:

- Свидетельство, подтверждающее факт рождения.

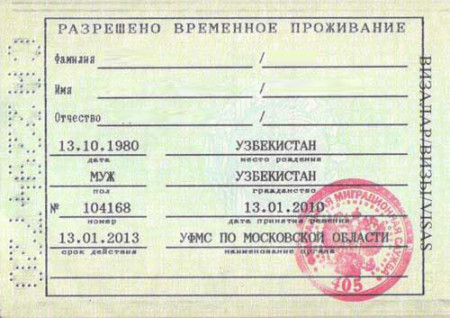

- Вид на жительство.

- Разрешение на временное проживание.

- Недействительный паспорт.

Въезд в республику апатридам возможен лишь при наличии визового разрешения. Виза делается в том государстве, откуда прибывает особа, не имеющая статуса. Если апатрид не имеет визы, но находится в государстве, но он считается нелегалом, которого нужно депортировать из республики. Выезд апатрида также осуществляется по полученной визе.

Разрешение на временное пребывание в РФ

Получение вида на жительство

Часто апатрид не имеет никаких документов, которые бы могли удостоверить его личность. В этом случае, если человек временно или постоянно находится в Российской Республике, ему следует обратиться в региональной отдел ГУВМ МВД с просьбой выдать временное разрешение на пребывание, или вид на жительство.

Для оформления вида на жительство или временного разрешения апатриду необходимо обратиться в ГУВМ. Получить временное разрешение можно на 1 год. Вид на жительство предоставляется апатриду на 5 лет.

Но перед тем как получить вид на жительство, лицо без гражданства должно прожить в республике не менее одного года по разрешению, позволяющему временное пребывание.

Процедура получения разрешительных документов проста: апатрид приходит в организацию, представляет особые документы, свидетельствующие, что он не является резидентом ни одной из существующих стран и пишет заявление на получение ВРВ. После этого апатрид обязан пройти процедуру дактилоскопии (снятия отпечатков с пальцев).

Дактилоскопию обязаны проходить лишь особы, которым на момент подачи заявления исполнилось 18 лет. Дополнительно к дактилоскопии апатрида фотографируют для личного дела. Это делается при отсутствии у него документов с фото, которые удостоверяют личность.

Причины отказа

Причинами отказа в получении временного разрешения или вида на жительство могут стать:

- Потенциальная угроза государству со стороны заявителя. Это может произойти, если сотрудники ГУВМ посчитают, что заявитель может навредить здоровью нации или нанести существенный ущерб общественному порядку.

- Депортация. Если ранее заявитель подвергался принудительному выезду из республики, то в прошении о получении вида на жительство или разрешении на временное пребывание ему будет отказано.

- Наличие текущей или незакрытой судимости.

Получение гражданства

Согласно административным законам, каждый апатрид имеет право претендовать на получение гражданства РФ. Получить статус гражданина России можно лишь в том случае, если дееспособное лицо без гражданства прожило на территории этого государства в течение последних 5 лет.

Но существует и упрощённая схема получения гражданства. Она применяется в таких случаях, как:

- Дееспособное лицо без подданства имеет родителя, который проживает в России.

- Дееспособный апатрид ранее являлся резидентом Союза Советских Социалистических Республик.

- Особа, не имеющая подданства, родилась на территории СССР.

- Дееспособное лицо состоит в браке с резидентом России более 3 лет.

По упрощённой схеме получить статус резидента России возможно за 6 месяцев.

Постараемся, обобщив письма Минфина России, разъяснить нюансы определения налогового резидентства в целях исчисления налога на доходы физических лиц.

Напомним, что налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации (п. 3 ст. 207 НК РФ).

Статус налогоплательщика (резидент или нерезидент) никаким образом не основывается на гражданстве физического лица или каких-либо иных условиях, таких, как место рождения, место постоянного жительства и т.п. Статус налогового резидента РФ может иметь иностранный гражданин или лицо без гражданства. И, наоборот, гражданин Российской Федерации может не иметь статуса налогового резидента РФ или утратить его в течение налогового периода. Так, гражданин РФ утрачивает статус налогового резидента РФ, если в течение последних 12 месяцев большую часть времени (более 183 календарных дней) он проводит за рубежом (в зарубежных командировках или в связи с переводом (постоянным или временным) на работу в представительствах организации за рубежом и т.д.).

Для получения статуса налогового резидента РФ физическое лицо должно фактически находиться на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, независимо от того, к какому календарному году эти месяцы относятся. Отсчет дней не прерывается с окончанием очередного налогового периода (календарного года). Например, организация заключила трудовой договор с иностранным гражданином, который находится на территории РФ с 1 сентября 2006 г. При условии, что налогоплательщик с 1 сентября 2006 г. не покидал территорию РФ, 183 календарных дня истекают 2 марта 2007 года. Следовательно, со 2 марта он признается налоговым резидентом РФ.

Период пребывания в Российской Федерации исчисляется путем суммирования всех календарных дней, в которые физическое лицо находилось в Российской Федерации в течение 12 следующих подряд месяцев. Для определения налогового статуса физического лица не имеют значения общее количество и длительность каждого отдельного выезда из Российской Федерации. При этом прямо не указанные в ст. 207 НК РФ периоды нахождения физического лица за пределами Российской Федерации (т.е. за исключением случаев выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения), независимо от цели выезда при определении статуса налогоплательщика не учитываются (письма Минфина России от 26.07.2007 N 03-04-06-01/268, от 23.07.2007 N 03-04-06-01/258, от 04.07.2007 N 03-04-06-01/210, от 15.06.2007 N 03-04-06-01/189).

Например, исключаются из периода нахождения на территории Российской Федерации дни служебных командировок за рубеж, выезды за границу по семейным обстоятельствам.

С 1 января 2007 г. не допускается досрочное (до истечения 183 календарных дней фактического нахождения на территории РФ) признание налогоплательщика налоговым резидентом РФ, в том числе и в случае наличия долгосрочного трудового договора с российской организацией, предусматривающего продолжительность работы в РФ в текущем налоговом периоде не менее 183 дней (письма Минфина России от 03.07.2007 N 03-04-06-01/207, от 25.06.2007 N 03-04-06-01/200, от 13.06.2007 N 03-04-06-01/185).

Организация - налоговый агент должна определять налоговый статус физического лица исходя из фактического, документально подтвержденного времени нахождения физического лица в Российской Федерации.

Автор не рекомендует пользоваться рекомендациями, данными в письме Минфина России от 29.03.2007 N 03-04-06-01/94, согласно которым если на 1 января 2007 г. у организации имеются трудовые договоры с гражданами Республики Беларусь, предусматривающие нахождение на территории Российской Федерации не менее 183 дней в календарном году, такие белорусские граждане признаются налоговыми резидентами.

Определение налогового статуса производится налоговым агентом ежемесячно исходя из 12-месячного периода, предшествующего дате получения физическим лицом дохода (в том числе начавшегося в одном налоговом периоде (календарном году) и продолжающегося в другом налоговом периоде (календарном году). При этом окончательный вывод о налоговом статусе физического лица в течение налогового периода может быть сделан только 31 декабря. Если уплату налога в соответствии со ст. 228 НК РФ осуществляет налогоплательщик самостоятельно, то его налоговый статус определяется один раз - по итогам налогового периода (письма Минфина России от 08.06.2007 N 03-04-06-01/179, от 07.06.2007 N 03-04-06-01/177, от 27.04.2007 N 03-04-06-01/132, от 16.04.2007

N 03-04-06-01/119, от 19.03.2007 N 03-04-06-01/75, от 16.03.2007 N 03-04-07-01/30).

Период пребывания иностранного гражданина на территории РФ может подтверждаться отметкой в паспорте о пересечении границы РФ, визой, миграционной картой (заполняется при въезде в РФ и сдается при выезде), отметками в паспорте о временной регистрации по месту пребывания. Если соответствующие отметки отсутствуют, в качестве доказательства нахождения на территории Российской Федерации могут приниматься любые документы, подтверждающие фактическое нахождение иностранных лиц на территории Российской Федерации и количество дней пребывания в Российской Федерации: табели учета рабочего времени (или выданные на основании сведений из табелей учета рабочего времени справки), ведомости на начисление и выдачу заработной платы, в которых указан фактически отработанный период, справки о проживании в гостиницах и любые другие документы, имеющиеся у налогоплательщика и у налогового агента (письмо Минфина России от 31.05.2007 N 03-04-06-01/170).

Существует мнение, что налоговый статус физических лиц определяется как в соответствии с НК РФ, так и в соответствии с межправительственными соглашениями об избежании двойного налогообложения, имеющими приоритет над национальным законодательством. В данных соглашениях налоговый статус физлица устанавливается не только на основании периода его пребывания на территории иностранного государства, но и на основании таких признаков, как гражданство, наличие постоянного жилья, места регистрации, и т.п.

Из вышесказанного делается вывод, что работники представительства российской организации за рубежом остаются налоговыми резидентами РФ, независимо от времени фактического пребывания за пределами РФ. Это неправильно.

При применении норм, установленных соглашениями об избежании двойного налогообложения, необходимо принять во внимание следующее.

Положения международных договоров (соглашений) Российской Федерации с иностранными государствами об избежании двойного налогообложения, устанавливающие критерии отнесения физических лиц к резидентам одного из договаривающихся государств, применяются только в тех случаях, когда какое-либо физическое лицо признается налоговым резидентом в соответствии с внутренним законодательством каждого из договаривающихся государств одновременно в обоих этих государствах, то есть в случаях так называемого двойного резидентства. Поскольку физические лица, находящиеся на территории Российской Федерации менее 183 дней в течение 12 следующих подряд календарных месяцев, в соответствии с п. 2 ст. 207 НК РФ не признаются налоговыми резидентами Российской Федерации, то проблема двойного резидентства физического лица не возникает и оснований для применения упомянутых положений соглашений об избежании двойного налогообложения не имеется (письмо Минфина России от 31.08.2006 N03-05-01-04/254).

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Читайте также:

- Пароль для налоговой пример

- В период феодальной раздробленности на руси князья обладали правом сбора налогов объявлять войну

- Налоговое администрирование и налоговый контроль

- Прогнозирование налоговых поступлений в бюджет

- Расходы налогоплательщика на приобретение призов вручаемых победителям для целей налогообложения