Льготы по подоходному налогу казахстан

Опубликовано: 30.04.2024

С 1 января 2020 года сроком на 3 года вступил в силу мораторий на проверки субъектов предпринимательства, также на данный период отдельные категории налогоплательщиков освобождаются от уплаты налогов. В данном материале расскажем, на какие виды проверок не распространяется мораторий, а также кто попадает под освобождение от уплаты и по каким видам налогов.

Категории субъектов, подпадающие под мораторий на проверки

Под действие моратория попадают субъекты, относящиеся к категориям малого и микропредпринимательства. К субъектам микропредпринимательства относят субъекты со среднегодовой численностью работников не более 15 человек или среднегодовым доходом не свыше 30-ти тысячекратного МРП. Субъектами малого предпринимательства являются ИП, юридические лица со среднегодовой численностью работников не более 100 человек и среднегодовым доходом не свыше 300-тысячекратного МРП.

Вместе с тем, не признаются субъектами малого предпринимательства и микропредпринимательства налогоплательщики, осуществляющие:

- деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

- производство и (или) оптовую реализацию подакцизной продукции;

- деятельность по хранению зерна на хлебоприемных пунктах;

- проведение лотереи;

- деятельность в сфере игорного бизнеса;

- деятельность, связанную с оборотом радиоактивных материалов;

- банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

- аудиторскую деятельность;

- профессиональную деятельность на рынке ценных бумаг;

- деятельность кредитных бюро;

- охранную деятельность;

- деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

Проверки, на которые не распространяется мораторий

Мораторий не распространяется на:

- Проверки, направленные на предотвращение или устранение нарушений, которые потенциально несут массовую угрозу жизни и здоровью населения, окружающей среде, законности и общественному порядку; прямую или непосредственную угрозу конституционному строю и национальной безопасности, а также проводимых по основаниям, предусмотренным Законом РК «О государственном регулировании, контроле и надзоре финансового рынка и финансовых организаций».

- Проверки в соответствии с подпунктом 1) данного пункта в случаях, когда для выявления причин возникновения фактов нарушения требований, установленных законодательством РК, недостаточно проведения одной внеплановой проверки по конкретному факту в отношении конкретного субъекта (объекта) контроля и надзора и требуются контроль и надзор в отношении иных субъектов, связанных с данным конкретным фактом.

- Проверки и профилактический контроль с посещением, проводимые на основании обращений субъектов предпринимательства в отношении собственной деятельности, в том числе по заявлению на получение разрешения в соответствии с Законом РК «О разрешениях и уведомлениях».

- Проверки по основаниям, предусмотренным Уголовно-процессуальным кодексом РК.

- Проверки органов прокуратуры по поручению Президента РК и Генерального Прокурора РК.

- Таможенные проверки.

- Встречные налоговые проверки.

- Тематические налоговые по вопросам определения взаиморасчетов между налогоплательщиком и его дебиторами, постановки на регистрационный учет в налоговых органах, исполнения распоряжений о приостановлении расходных операций по кассе, вынесенных налоговым органом.

- Профилактический надзор с посещением в целях отбора и проведения санитарно-эпидемиологической экспертизы продукции для осуществления мониторинга безопасности продукции в сфере санитарно-эпидемиологического благополучия населения;

- Проверки и профилактический контроль с посещением за соблюдением законодательства РК об аккредитации в области оценки соответствия.

- Проверки недропользователей.

Проверки, предусмотренные в подпунктах 1) и 2) проводятся на основании решения первого руководителя центрального государственного или местного исполнительного органа.

Категории субъектов, освобождаемые от уплаты налогов, и виды налогов

Освобождаются от уплаты налогов с доходов, полученных за период с 1 января 2020 года по 31 декабря 2022 года, субъекты микропредпринимательства или малого предпринимательства, применяющие специальные налоговые режимы (СНР). К субъектам микропредпринимательства относят субъекты со среднегодовой численностью работников не более 15 человек или среднегодовым доходом не свыше 30-ти тысячекратного МРП. Субъектами малого предпринимательства являются ИП, юридические лица со среднегодовой численностью работников не более 100 человек и среднегодовым доходом не свыше 300-тысячекратного МРП.

К субъектам, применяющим СНР, относят налогоплательщиков:

- на основе патента,

- упрощенной декларации,

- с использованием фиксированного вычета,

- производителей сельскохозяйственной продукции и сельскохозяйственных кооперативов,

- крестьянские или фермерские хозяйства.

Уменьшению на 100 процентов подлежат суммы:

- Корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со статьями 686, 687, 695, 700 Налогового кодекса.

- Социального налога, исчисленного в соответствии со статьей 687 Налогового кодекса.

- Единого земельного налога, исчисленного в соответствии со статьей 704 Налогового кодекса.

Освобождение действует только на налоговые обязательства по уплате налогов, возникающих в указанный 3-х летний период. При представлении деклараций необходимо указывать данные о полученных доходах с указанием 0 в графе налог к уплате.

Налогоплательщики, на которых не распространяется освобождение от налогов

Освобождение от налогов не распространяется на лиц, осуществляющих следующие виды деятельности:

- Деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров.

- Производство и (или) оптовую реализацию подакцизной продукции.

- Деятельность по хранению зерна на хлебоприемных пунктах.

- Проведение лотереи.

- Деятельность в сфере игорного бизнеса.

- Деятельность, связанную с оборотом радиоактивных материалов.

- Банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента).

- Аудиторскую деятельность.

- Профессиональную деятельность на рынке ценных бумаг.

- Деятельность кредитных бюро.

- Охранную деятельность.

- Деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

- Деятельность в сфере недропользования, в том числе деятельность старателей.

- Реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти.

- Розничную реализацию отдельных видов нефтепродуктов бензина, дизельного топлива и мазута.

- Внешнеэкономическую деятельность.

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

Bankchart.kz рассказывает, что такое НДФЛ, сколько процентов составляет подоходный налог в Казахстане и как его рассчитать?

Краткое содержание и ссылки по теме

- Что такое индивидуальный подоходный налог?

- Что такое корпоративный подоходный налог?

- Ставки подоходного налога

- Как рассчитать подоходный налог в Казахстане

- Уплата подоходного налога

- Подоходный налог в Украине

Что такое индивидуальный подоходный налог?

Думаю, многим известно, что основная составляющая доходов государственного бюджета – это налоги. Налоги бывают разные: налог на землю, социальный налог, налог на транспорт, налог на имущество и другие.

Сегодня хотелось бы поговорить о подоходном налоге.

Подоходный налог (ПН) может взиматься как с физических лиц, и тогда речь идет о индивидуальном подоходном налоге (ИПН), так и с юридических лиц, тогда речь будет идти о корпоративном подоходном налоге (КПН).

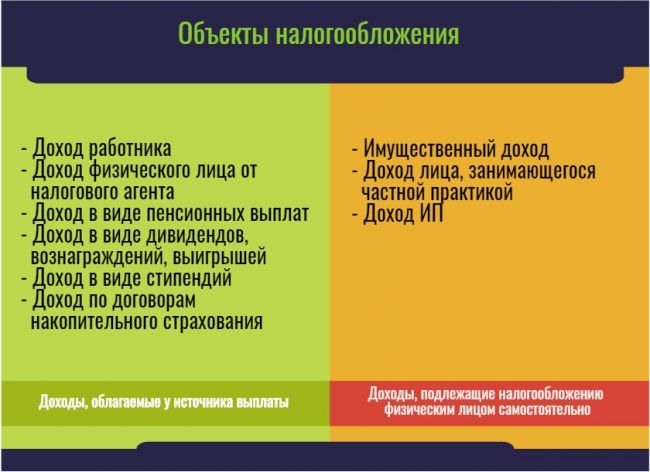

Индивидуальный подоходный налог – это налог, уплачиваемый с доходов (предусмотренных налоговым кодексом Республики Казахстан) физических лиц (в том числе с заработной платы и доходов ИП). То есть, плательщиками ИПН являются физические лица и индивидуальные предприниматели, у которых есть доходы.

С определения становиться ясно, что объектом налогообложения являются доходы физ. лиц (облагаемые у источника выплаты и облагаемые физическим лицом самостоятельно).

Согласно 342 статье Налогового Кодекса РК предусмотрены следующие налоговые вычеты, на которые имеют право плательщики ИПН:

- вычет в размере обязательного пенсионного взноса

- вычет в размере одной минимальной заработной платы

- вычеты для инвалидов, участников ВОВ, приемных родителей, опекунов и т.д. (в размере 882 минимальных расчетных показателей)

- вычеты, связанные с расходами на медицину

- вычет по добровольным пенсионным взносам

- вычет по вознаграждениям

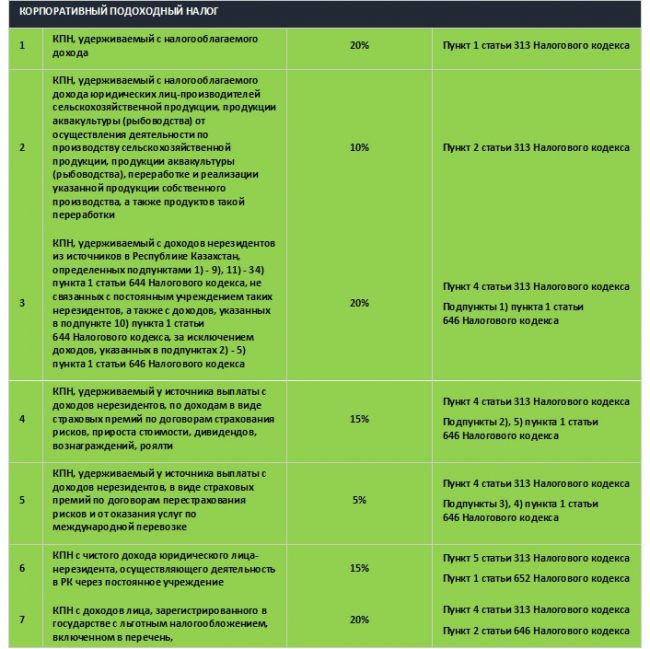

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

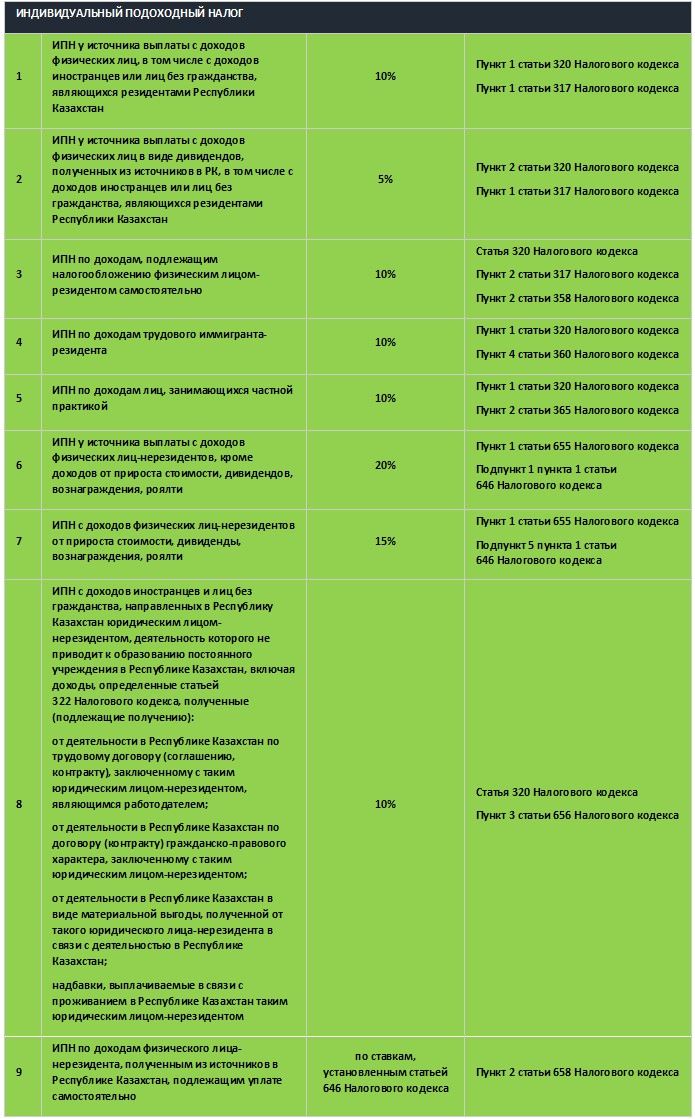

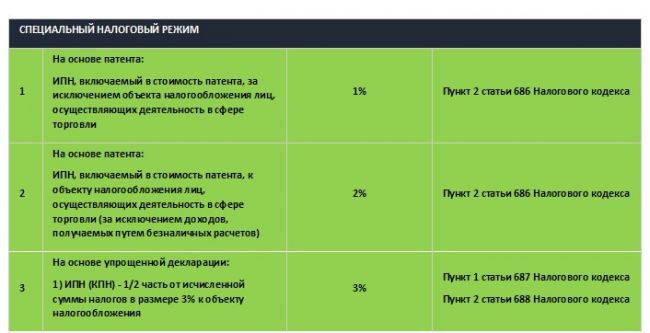

Ставки подоходного налога

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

На сегодняшний день действуют следующие ставки подоходного налога:

Как рассчитать подоходный налог в Казахстане

Рассмотрим наиболее интересующий для население Казахстана расчет подоходного налога – расчет ИПН с зарплаты.

Расчет индивидуального подоходного налога производится по такой формуле:

ИПН = (ЗП - ОПВ - 1МЗП) х 0.1,

где ЗП – это зарплата, ОПВ – обязательный пенсионный взнос, МЗП – минимальная заработная плата.

Итак, рассмотрим расчет ИПН на примере работника с зарплатой 75 000 тенге.

ИПН = (75 000 – 7 500 – 42 500) х 0.1 = 2 500 тенге

Нужно отметить, что такая формула имеет место, если ваша заработная плата составляет более 25 МРП (63 125 тенге на 2019 год). Если же ваша ЗП меньше 25 МРП, применяется корректировка.

Расчет ИПН с других видов доходов производится по следующим формулам:

- ИПН = облагаемый доход физ. лица от налогового агента х 10%

- ИПН = облагаемый доход в виде пенсионных выплат х 10%

- ИПН = облагаемый доход в виде дивидендов, вознаграждений, выигрышей х 5%

- ИПН = облагаемый доход в виде стипендии х 10%

- ИПН = облагаемый доход по договорам накопительного страхования х 10%

Если речь идет о корпоративном подоходном налоге, то его расчет производится по такой формуле:

КПН = 20% (НОД - уменьшение НОД - убытки прошлых лет),

где НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

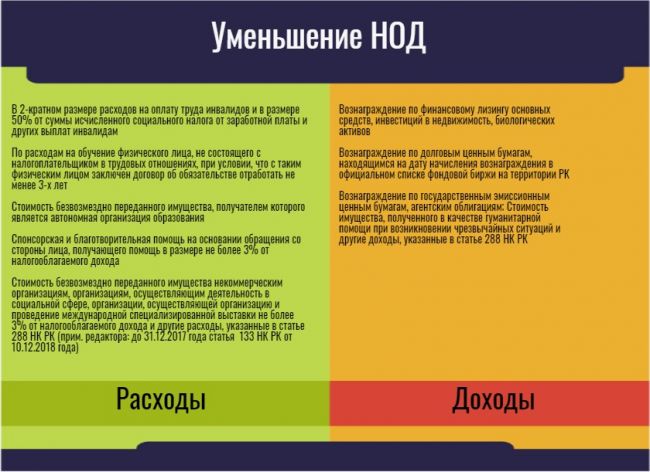

Уменьшение налогооблагаемого дохода возможно по следующим видам доходов и расходов:

Уплата подоходного налога

Индивидуальный подоходный налог с дохода облагаемого у источника выплаты уплачивается ежемесячно не позднее 25-го числа месяца следующего за месяцем выплаты дохода. Например, налог на доходы за май, необходимо уплатить до 25 июня.

ИПН с дохода, облагаемого физическим лицом самостоятельно, уплачивается до 10 апреля года следующего за отчетным. То есть, срок уплаты индивидуального подоходного налога за 2019 год — до 10 апреля 2020. Уплата корпоративного подоходного налога осуществляется в эти же сроки.

«Клерк» Рубрика НДФЛ

Этот обзор будет полезно прочитать и новичкам, и уже опытным специалистам.

Историческая справка

У налога на доходы физических лиц очень богатая история. Не будем углубляться в те времена, когда с простого люда собирались дань или подати. Хотя, вероятно, именно такие сборы можно считать прародителями современного подоходного налога.

Первыми в мире ввели подоходный налог англичане. Однако Англии потребовалось более сорока лет (1798-1842 гг.) для того, чтобы налог стал постоянным и занял свое почетное место среди других. Американцам потребовалось и того более, внедрение НДФЛ в налоговую систему страны заняло полвека (1862-1913 гг.), а Франция пыталась ввести подоходный налог на протяжении почти семидесяти лет (1848-1914 гг.). Рекордсменом по срокам внедрения подоходного налога стала наша страна, у нас эта история длилась почти сто лет (1812-1916 гг.).

В начале XIX века, а точнее 11 февраля 1812 года был принят Манифест «О преобразовании комиссий по погашению долгов». По своей сути это был временный сбор с доходов помещиков. Ставки были установлены прогрессивным способом, возрастая на 1% каждый раз при увеличении дохода на 2 000 рублей. Контроля со стороны государства за правильностью исчисления и уплаты налога не было. В тот период времени подоходный налог можно считать "скорее добровольным приношением, основанным на гражданской чести, нежели принудительным налогом, основанным на гражданской обязанности« (Алексеенко М.М. Подоходный налог и условия его применения. Харьков, 1885

До отмены крепостного права вопрос о подоходно).м налоге в России более не поднимался.

В период реформ 60-х годов XIX века комиссия, созданная при Министерстве финансов, попыталась ввести подоходный налог, однако проект так и не был реализован.

В 1905 году проект закона о подоходном налоге был рассмотрен на уровне правительства. Законопроект обсуждался, дописывался и переписывался более 10 (!) лет.

Наконец, 6 апреля 1916 года на представленном Законе «О государственном подоходном налоге» императором Николаем II была собственноручно наложена краткая резолюция: «Быть по сему». С этого начинался новый этап налогообложения доходов населения в России, однако события 1917 года так и не дали в полной мере реализовать нормы этого закона.

Закон «О государственном подоходном налоге» является основой законодательства о подоходном налогообложении физических лиц, многие его положения актуальны и в настоящее время.

В период с 1916 по 1990 гг. в нашей стране произошло много событий, которые серьезно отразились на системе налогообложения в целом. Например, в 1926 году было устранено деление подоходного налога на основной и дополнительный. В 20-е и 30-е годы менялась шкала ставок налога и росла нагрузка на лиц, получающих нетрудовые доходы.

В годы Великой Отечественной Войны был введен специальный военный налог. Плательщиками военного налога были все граждане, достигшие 18-летнего возраста, независимо от наличия источников доходов. После окончания войны государство отменило этот налог.

В годы тяжелейшей войны государство ввело чрезвычайный налог («налог на бездетность»), который изначально был временным, однако благополучно просуществовал вплоть до 90-х. Налогоплательщиками являлись холостяки, одинокие и малосемейные граждане СССР, таким способом государство поддерживало многодетные семьи.

С моей точки зрения, следующим этапом становления подоходного налога в нашей стране стало принятие Закона СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» от 23 апреля 1990г. (вступил в силу 1 июля 1990 г.). В новом законе были прописаны одинаковые условия налогообложения доходов, как от предпринимательской деятельности, так и от доходов в виде заработной платы и была законодательно закреплена система вычетов из доходов.

В советские времена было введено и закреплено понятие «налоговый агент», многие установленные тогда льготы по подоходному налогу действуют и сейчас.

Но основным законодателем современного подоходного налогообложения я считаю Закон РФ от 7 декабря 1991 г. N 1998-1 «О подоходном налоге с физических лиц» (введен в действие с 1 января 1992 г.). Новый закон определил годовой период исчисления подоходного налога со всех категорий плательщиков (граждане РФ, иностранные граждане и лица без гражданства, как имеющие, так и не имеющие постоянного места жительства в РСФСР) и установил единый подход к системе льгот и прогрессивной шкалы ставок.

Закон претерпел многочисленные правки в части налоговых ставок и льгот и просуществовал почти 10 лет вплоть до принятия в 2000 году второй части Налогового Кодекса Российской Федерации (далее — НК РФ).

В НК РФ была внесена глава 23 «Налог на доходы физических лиц». Хочу обратить ваше внимание — ранее налог назывался по-иному.

Наше время

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации (ст. 207 НК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего кодекса (ст. 210 НК РФ).

Основная налоговая ставка в течение уже довольно длительного периода времени — 13 %. Плоская шкала была введена для повышения собираемости налога. Предполагалось, что люди с большим доходом будут декларировать доходы целиком, а работодатели с «серыми» зарплатами выйдут из тени.

Дискуссии по поводу увеличения ставки налога не прекращались никогда. В 2010 году в Госдуму поступили законопроекты о введении прогрессивной шкалы. Однако депутаты не поддержали инициативу, и законопроект был отклонен. А в июне 2013 года Президент России Владимир Путин заявлял, что плоская шкала НДФЛ не введена «на века». В свою очередь, законодатели прогнозировали увеличение ставки НДФЛ не ранее 2018 года. В феврале 2020 года министр финансов РФ Антон Силуанов в одном из своих интервью сказал, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года.

Но в своем очередном обращении к гражданам России 23 июня 2020 года Владимир Путин предложил ввести повышенную ставку налога на доходы физлиц в размере 15%. Обложению по повышенной ставке подлежала только та часть годового дохода, которая превысит 5 млн. рублей. И с 1 января 2021 года вступили в действие соответствующие изменения в ст.224 Налогового Кодекса РФ.

В большинстве стран мира действует прогрессивная ставка налога — чем выше годовой доход, тем выше ставка. Например, в Австралии размер налога на доходы физических лиц может достигать 47%, а в Великобритании до 40%. Установленные в нашей стране ставки НДФЛ — одни из самых низких в мире. "Задача хорошего пастуха стричь своих овец, а не сдирать с них кожу« (Сергеев В. С. Принципат Тиберия // Вестник древней истории). Однако есть страны, где подоходного налога нет вовсе. Среди «счастливчиков» Объединенные Арабские Эмираты, Монако и Саудовская Аравия, а также Бахрейн, Кувейт, Оман и Катар.

Ставки

Налоговым кодексом установлено пять видов ставок по НДФЛ: 9, 13, 15, 30, 35%. Размер ставки налога зависит от вида дохода и получателя (налоговый/неналоговый резидент).

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Ставку 9% используют при определении налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Ставку 15% применяют к доходам физических лиц-нерезидентов, если они получают выплаты в виде дивидендов от российских организаций. Рассчитывает, удерживает и уплачивает НДФЛ налоговый агент. Уменьшить базу для расчета НДФЛ на суммы поступивших налоговому агенту дивидендов нельзя.

Однако не всегда нерезиденты применяют эту ставку. Поскольку международные договоры об избежании двойного налогообложения имеют приоритет над российским законодательством, то применять нужно их нормы. Впрочем, сейчас Россия ведет активные и довольно успешные переговоры с зарубежными партнерами по поводу изменения условий договоров об избежании двойного налогообложения. В частности, с Кипром, Мальтой и Люксембургом договориться удалось, и большая часть доходов будет облагаться налогом по единой ставке в 15%. А вот достичь согласия с Нидерландами не получилось и договор с этой страной денонсируется.

Ставку 30% применяют к доходам по ценным бумагам, кроме дивидендов, которые выпустили российские организации, в следующих случаях:

- доходы по ценным бумагам учитывают на счете депо иностранного номинального держателя, иностранного уполномоченного держателя или на счете депо депозитарных программ;

- получатель дохода не предоставил налоговому агенту информацию в соответствии с требованиями ст. 214.6 кодекса.

Исключения закреплены в пункте 8 статьи 214.6 НК РФ. Также ставку НДФЛ 30% применяют к доходам нерезидентов. Налог рассчитывают по каждой выплате отдельно, вычеты не применяют (п. 4 ст. 210, п. 3 ст. 226 НК).

Самая высокая ставка налога 35% (п. 2 ст. 224 НК). Применяется для налогообложения доходов резидентов (любые выигрыши и призы, полученные в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ, а так же суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ). Налог рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые вычеты

Налоговые вычеты по налогу на доходы на физических лиц делятся на стандартные, социальные, инвестиционные, имущественные и профессиональные.

С 21 мая 2021 года вступают в силу изменения законодательства, предусматривающие возможность получения гражданами вычетов по НДФЛ за предыдущий налоговый период в сокращенные сроки без необходимости направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Изменения внесены Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Информация по применению упрощенного порядка размещена на сайте ФНС в разделе «Упрощенный порядок получения вычетов по НДФЛ». Впрочем, налоговые вычеты — серьезная и объемная тема, ее следует обсуждать отдельно.

В настоящее время НДФЛ является (после налога на добавленную стоимость) основной доходной частью бюджетов субъектов РФ и местных бюджетов. В таблице приведены статистические данные, которые говорят сами за себя.

Поступления по видам налогов в консолидированный бюджет РФ за 2019-2020 гг.

Письмо Министерства финансов РФ № 03-04-06/99477 от 19.12.2019

Минфин России в письме от 19.12.2019 г. № 03-04-06/99477 разъясняет об уплате НДФЛ при получении доходов от работы по найму в Республике Казахстан.

Договор ЕАЭС

C 2015 года между Российской Федерацией, Республиками Беларусь, Казахстана и Армении действует Договор от 29.05.2014 года о Евразийском экономическом союзе (ЕАЭС). 12 августа 2015 года к ЕАЭС присоединилась Киргизская Республика.

Получается, участниками Договора о ЕАЭС являются:

При продаже товаров между государствами Евразийского экономического союза нет таможенного контроля, не взимаются таможенные пошлины и сборы.

Порядок взимания косвенных налогов (НДС и акцизов) при поставке товаров, (выполнении работ, оказании услуг) между государствами ЕАЭС регулируется нормами Договора о ЕАЭС и положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением № 18 к Договору.

При этом нормы указанных международных соглашений имеют приоритет перед Налоговым кодексом Российской Федерации (ст. 7 НК РФ).

НДФЛ и работники из ЕАЭС

К трудовым доходам иностранных граждан государств-участников должны применяться те же правила налогообложения, что и к гражданам страны, в которой эти иностранцы работают. В соответствии со ст. 73 Договора доходы должны облагаться по ставкам, предусмотренным для физлиц-налоговых резидентов той страны, где работает гражданин государства ЕАЭС.

Например, если граждане государств ЕАЭС работают по найму в России, то с первого дня работы их доходы облагаются НДФЛ по ставке 13%. Имеется в виду выполнение обязанностей как по трудовым, так и по гражданско-правовым договорам.

Однако нужно учесть, что такие работники могут воспользоваться налоговыми вычетами по НДФЛ только после того, как приобретут статус налогового резидента. А именно, им нужно фактически находиться на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Но при этом если работники из указанных государств не являются налоговыми резидентами, а их доходы не связаны с работой по найму, то применяется налоговая ставка в размере 30%.

Страховые взносы

Выплаты, начисленные в рамках трудовых отношений гражданам государств ЕАЭС (в том числе и временно пребывающим в РФ), облагаются страховыми взносами в том же порядке, что и выплаты россиянам.

Так, в соответствии с п. 3 ст. 98 Договора о ЕАЭС они имеют то же социальное обеспечение, что и граждане государства трудоустройства.

Соглашение между РФ и Казахстаном

Чиновники напоминают о Соглашении. Еще в октябре 1996 года Россия и Казахстан подписали Конвенцию об избежании двойного налогообложения.

В соответствии со статьей 15 Конвенции доходы от работы по найму могут облагаться налогом в стране источника дохода, если работник находится там более 183 дней за 12 месяцев. Если период нахождения на территории другого государства не превышает 183 дней за 12 месяцев, то налог с доходов, полученных на территории другого государства, уплачивается только в стране резидентства работника. Работодатель при этом должен быть налоговым резидентом Казахстана.

Это значит, если гражданин России поехал работать в Казахстан, но остается налоговым резидентом РФ, НДФЛ он должен уплачивать только в России.

Доход, полученный в иностранной валюте, нужно пересчитать в рубли по курсу ЦБ на дату получения дохода.

Минфин России в комментируемом письме отмечает, если физлицо утрачивает статус налогового резидента РФ и признается налоговым резидентом Казахстана, то статус должен быть подтвержден соответствующим сертификатом.

Таким образом, для уплаты НДФЛ важен налоговый статус работника. Поэтому в конце года следует определить окончательный налоговый статус физического лица по времени его нахождения в РФ за этот год: если он находился в РФ 183 и более дней, – резидент, если менее – нерезидент.

Какими документами подтвердить резидентство

Время пребывания в России можно подтвердить документом, удостоверяющим личность, с отметками пограничного контроля о въезде-выезде.

Если при пересечении границы такие отметки не ставятся (например, на границе с Белоруссией, Казахстаном, Арменией - в силу Договора о Евразийском экономическом союзе), то подтверждающими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц.

Кроме того, время пребывания в России можно подтвердить договорами, справками с места работы от предыдущих работодателей, выписками из табелей учета рабочего времени, приказами о командировках, путевыми листами, данными миграционных карт, документами о регистрации по месту жительства (пребывания) и др.

Таким образом, документами, которые подтверждают статус налогового резидента могут быть:

копии паспорта с отметками органов пограничного контроля о пересечении границы;

квитанции о проживании в гостинице;

внутренние документы организации.

Напомним также, с 01.07.2017 г в обязанности налоговых органов вменена выдача по заявлению налогоплательщика ему или его представителю документ, подтверждающий статус налогового резидента РФ (подп. 16 п. 1 ст. 32 НК РФ). А приказом ФНС России от 07.11.2017 г № ММВ-7-17/837@ утверждены форма такого заявления, форма данного документа, а также порядок и формат его представления в электронной форме или на бумажном носителе.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Читайте также: