Кудир для псн 2021

Опубликовано: 14.05.2024

Книга учёта получаемых доходов содержит информацию о полном объёме по налоговому учёту на патенте. За её отсутствие Налоговым Кодексом РФ предусмотрены штрафные санкции в размере 10 000 р. и выше. Следует разобраться в нюансах учёта доходов, необходимой для этого документацией и датой их фиксации.

С какой целью проводится учёт доходов на патенте

Ст. 346 НК РФ предусмотрено наличие книги учёта доходов на патенте в обязательном порядке. Записи в ней для налоговых органов являются подтверждением соблюдения лимита доходов, сумма которых не должна превысить 60 млн. р. за 2021 год.

Нарушение лимита грозит предпринимателям потерей прав на использование патента. В этом случае они в автоматическом формате переводятся на упрощённый режим при условии своевременной подачи уведомления об этом в УСН. Также предприниматели могут быть переведены на ОСНО.

Книга не несёт статуса документа строгой отчётности, но может быть потребована для проверки со стороны налоговых органов при проведении проверки ИП. Грубейшим нарушением в данном случае будет её отсутствие. Согласно статье 120 Налогового Кодекса РФ, предпринимателю могут грозить материальные взыскания:

- одно нарушение за налоговый период карается штрафом в размере 10 000 р.

- несколько нарушений за разные периоды — до 30 000 р.

Количество книг и правила их оформления

Приказ Минфина от 22.10.2012 №135н содержит 3 и 4 приложения, регламентирующие порядок и форму заполнения книги.

Действие каждого патента вступает в силу с начала года, поэтому книга доходности на него заводится на 365 дней. В случаях, когда срок действия патента составляет менее года, учёт доходов фиксируется в новой книге.

Согласно п. 1 ст. 346.53 НК РФ, допускается введение одной книги на доходность при приобретении нескольких патентов одновременно. Можно завести книгу для каждого из них отдельно, что не противоречит законодательству.

Книга учёта доходов может иметь электронный или бумажный вариант исполнения. Первый вариант требует распечатки в конце срока для дальнейшей подачи в налоговые органы. Её нумеруют и прошнуровывают, а на последнем листе ставят печать и подпись юридического лица.

Порядок заполнения книги учёта доходов для ПСН

Данный предмет отчётности содержит только таблицу с данными и титульную страницу, на которой вносятся следующие данные:

- ФИО, адрес и ИНН

- название банка и номер расчётного счёта

- название субъекта выдачи и сроки действия

- коды ОКУД, ОКПО, ОКАТО с датами

Наглядный пример титульной страницы книги учёта

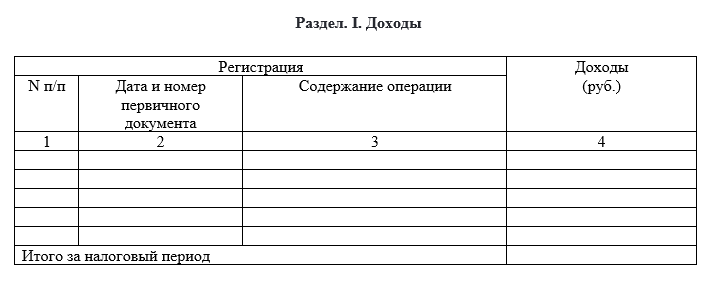

Таблица с указанием суммы доходов содержится в Разделе I. Туда заносятся все доходы от патента. Другие доходы туда не вносятся.

Все суммы вписываются в порядке строгой хронологии, начиная с ранних доходов и заканчивая последним.

В Раздел входят четыре графы:

- порядковый номер в Графе 1

- чеки, выписки по доходам с указанием номера и даты в Графе 2

- информация о произведенных операциях в Графе 3

- итоговая сумма в Графе 4

В последнюю строку книги вносится суммарный размер дохода.

Пример Раздела I

Здесь речь пойдёт об учёте доходов и способах этого процесса.

При заполнении книги следует учитывать ряд определенных нюансов. Необходимо чётко представлять, какие документы для этого нужны, как вписывать доходы, авансы.

В какие сроки производится учёт доходов

Конкретная дата получения дохода от патента согласно п. 2 ст. 346.53 НК РФ считается:

- дата получения дохода стандартными денежными знаками, перевод на банковский счёт

- дата получения дохода в натуральном виде

- дата передачи результатов работы, услуги, задолженности

Расчёты векселями принято относить к категории получения дохода по индоссаменту.

С какой периодичности вписываются новые данные

Все индивидуальные предприниматели обязаны непрерывно вносить актуальные и достоверные данные о получении дохода по патенту согласно Приказу Минфина № 135н. от 22.10.2012 г.

Нарушение своевременного отображения данных в книге подпадает под грубое нарушение норм и правил учёта согласно статье 120 Налогового Кодекса РФ. Каждая сумма дохода в обязательном порядке фиксируется в книге именно в день его получения предпринимателем. Внесение записей в недостоверные даты, месяцы не допустимо с точки зрения налогового законодательства нашей страны.

Учёт доходов в натуральной и валютной форме

Получение доходов в иностранных денежных знаках подлежит аналогичному учёту рублёвых поступлений. Полученные в валюте суммы отображаются в рублёвом эквиваленте, исходя из официальной ставки Центробанка, действующей на момент получения прибыли по патенту. Данный вопрос регулируется п. 5 ст. 346.53 НК РФ.

Натуральная форма получения дохода рассчитывается по её среднерыночной стоимости. Данную процедуру регламентируют правила НК РФ (статья 105.3).

Учёт предоплаты клиентов

Прибыль, получаемая в виде предоплаты от покупателей, заносится в книгу учёта доходов в день осуществления транзакции. Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800 предписывает учёт и соблюдение размеров лимита при получении предоплаты.

Возврат уже полученного авансового дохода клиенту заранее позволяет вычесть его сумму из общего дохода за конкретных налоговой период. Это легко сделать при помощи изменения данных в четвёртой графе книги учёта доходов. Достаточно поставить минус и вычесть сумму предоплаты, возвращённой покупателю.

Отображение изменения данных о доходах без наличия кассовой книги

П. 1 Указания ЦБ от 11.03.2014 № 3210-У определяет порядок упрощённых кассовых операций для юридических лиц на патенте. ИП освобождаются от установки лимитированного денежного остатка без составления расходных и приходных кассовых ордеров. Кассовую книгу в данном случае можно не вести, но по собственному желанию предпринимателя он может это делать.

Полученные через кассу в онлайн режиме доходы, отображаются в книге двумя способами:

- Основываясь на данных бухгалтерской отчётной документации за конкретный временной промежуток (день, неделя, квартал), согласно отчёту ОФД, по данным выручки.

- Путём регистрации всех кассовых чеков в книге.

Отображение доходов в книге по безналичному расчёту

Кассовый товарный чек выдается клиенту даже в случае безналичной оплаты товара или услуги. Комиссия за эквайринг в этом случае входит в общую сумму полученного дохода. К примеру, полученная прибыль в размере 20 т. р. с учётом вычета комиссии за проведение банковских операций 200 р., заносится в книгу доходов в полном объёме.

День и дата проведения банковской транзакции не учитывается в данном случае. В книгу вносится дата выдачи товарного чека покупателю. Для этого взаиморасчёт должен быть проведен в обязательном порядке между сторонами, товар был получен, а деньги списаны.

Исправление недостоверных данных в книге

При использовании книги в электронном формате таких трудностей не возникает, а вот бумажная версия требует исправления некорректной информации путем её зачёркивания. Новые данные вносятся рядом и заверяются подписью юридического лица с печатью организации. Также следует указать актуальную дату.

Внесение корректировок должны быть отражены в бухгалтерской справке с подробными объяснениями.

Справка об исправлении в КУДиР выглядит следующим образом.

«Клерк» Рубрика ПСН

Весь налоговый учет индивидуальных предпринимателей, применяющих патентную систему налогообложения (ПСН), сводится к составлению книги учета доходов. Где найти ее форму, как правильно делать записи, какие нюансы при этом следует учитывать, расскажем в статье.

Зачем вести книгу учета доходов ИП на патенте

Например, ИП купил патент сроком действия с 01.01.2021 по 30.06.2021. Его доход превысил ограничение 15.05.2021. Предприниматель утрачивает право на применение ПСН с 01.01.2021, а не с 15.05.2021. С указанной даты он будет автоматически переведен на ОСНО. ИП должен заплатить все налоги, предусмотренные этой системой.При одновременном использовании:

Сдавать книгу в налоговую инспекцию в качестве отчетности не требуется. Но при проведении проверки ее могут затребовать. Отсутствие книги станет грубым нарушением правил учета доходов и расходов. За него предпринимателю грозит штраф в размере:

- УСН и ПСН при расчете 60-миллионного лимита учитывают доходы от продажи товаров, работ, услуг по обоим указанным спецрежимам (п. 6 ст. 346.45 НК РФ, письмо Минфина РФ от 30.12.2020 № 03-11-11/116619);

- УСН и ЕСХН — не учитывают денежные средства, полученные от продажи продукции, в отношении которой применяется ЕСХН, то есть считают только доходы от тех видов деятельности, в отношении которых действует патент (письмо Минфина РФ от 25.12.2020 № 03-11-11/114302).

- 10 тыс. рублей, если нарушение совершено в течение одного налогового периода (п. 1 ст. 120 НК РФ);

- 30 тыс. рублей, если правонарушение растянулось на несколько налоговых периодов (п. 2 ст. 120 НК РФ).

Как заполнить книгу учета доходов ИП на патенте

Вести книгу следует на русском языке. Если первичные документы составлены на другом языке, их следует построчно перевести.

Книгу можно вести на бумаге или в электронном виде, например, в таблице Excel или в специальной программе.

При выборе электронного варианта по окончании налогового периода предприниматель должен распечатать ее бумаге. Книгу следует прошнуровать и пронумеровать. На прошивке надо указать общее количество страниц, а документ подтвердить подписью ИП и скрепить печатью (при наличии).

До 2017 года необходимо было заводить книгу отдельно по каждому патенту. Сейчас, если патентов несколько, достаточно одного документа, так как неважно, по какому из патентов поступили денежные средства. Важно, что доходы были получены по виду деятельности, в отношении которого предприниматель применяет ПСН.Образец книги учета доходов ИП на патенте

Заполнение титульного листа может выглядеть так:

- год, на который заведена книга;

- дату составления;

- Ф.И.О. предпринимателя;

- его ИНН;

- название и код по ОКАТО региона, в котором был получен патент;

- срок его действия;

- адрес местожительства ИП;

- номера его банковских счетов и названия кредитных организаций, в которых они открыты.

Раздел I «Доходы» оформлен в виде таблицы, состоящей из четырех граф:

В последней строке нужно подсчитать общий размер полученного дохода за налоговый период.

- в первой нужно указать номер записи по порядку: 1, 2, 3, 4. ;

- во второй — номер и дату первичного документа (договора купли-продажи, договора на выполнение работ или оказание услуг, акта выполненных работ (оказанных услуг), товарной накладной, платежного поручения, кассового чека, бланка строгой отчетности, отчета о закрытии смены из кассы и так далее);

- в третьей — содержание хозоперации (оплата по договору, поступление предоплаты, розничная выручка за такое-то число и так далее);

- в четвертой — размер полученного дохода в рублях.

Пример заполнения раздела I «Доходы»:

Когда нужно учитывать доходы

Полученную предоплату нужно фиксировать в книге в день ее получения (письмо Минфина РФ от 03.02.2017 № 03-11-12/5800). Если аванс пришлось вернуть, то на его размер следует уменьшить доходы налогового периода, в котором был осуществлен возврат (п. 4 ст. 346.53 НК РФ).

- при получении в денежной форме таким днем будет дата получения денежных средств в наличной форме, дата их перечисления на банковский счет предпринимателя или перечисления по его поручению на счета других лиц;

- при получении дохода в натуральной форме — дата его передачи;

- при оплате или погашении другим способом — дата получения имущественных прав, работ, услуг, товаров;

- при расчете покупателя векселем — дата поступления денежных средств от векселедателя или день передачи векселя по индоссаменту третьему лицу.

Доходы, полученные в иностранной валюте, нужно пересчитать в рубли по официальному курсу Банка России, который действовал на день получения денежных средств, а затем суммировать с другими поступлениями.

Доходы, полученные в натуральной форме, следует учитывать по рыночным ценам.

При продаже товаров, работ, услуг в розницу доходы, полученные наличными, можно отображать разными способами:

При расчетах картой нужно обращать внимание на два момента.

- прописывать каждый выданный чек отдельной строкой;

- записать всю выручку за день одной строкой, указав в качестве первичного документа отчет о закрытии смены.

Во-первых, в состав доходов нужно включать комиссию, удержанную банком за эквайринг. Например, услуги на сумму 5 тыс. рублей были оплачены картой. На счет предпринимателя поступило 4 700 рублей, 300 рублей банк удержал в качестве комиссии. В книге учета предприниматель должен отразить доход в размере 5 тыс. рублей, а не 4 700 рублей.

Во-вторых, не существует единой позиции по вопросу, какой датой отражать доходы: датой пробития чека или датой поступления денежных средств на счет предпринимателя от банка-эквайера. Часть специалистов полагает (со ссылкой на письмо Минфина РФ от 03.04.2009 № 03-11-06/2/58), что учитывать деньги нужно после их поступления на счет. Другая часть считает, что эти разъяснения не относятся к патенту и в книге нужно фиксировать дату выдачи чека. На практике банки перечисляют средства в тот день, в который была произведена оплата, поэтому сложностей с указанием дат не возникает.

Рекомендуем при заключении договора на эквайринг обращать внимание на сроки перечисления банком денег. Во избежание проблем, это должна быть дата оплаты товаров, работ, услуг картой.Как часто вносить данные в книгу учета доходов на патенте

Как исправлять ошибки в книге учета доходов

Если электронная книга распечатана либо документ вообще ведется на бумаге, для внесения правок нужно:

Порядок заполнения книги требует, чтобы внесение правок было обоснованно. Поэтому дополнительно нужно составить бухгалтерскую справку, в которой необходимо объяснить, по какой причине были произведены изменения. Чаще всего причиной правок становятся описки и опечатки либо забывчивость предпринимателя, когда записи не ведутся ежедневно.

- аккуратно зачеркнуть неправильные сведения;

- рядом вписать верные данные;

- проставить дату внесения правок;

- заверить изменения подписью предпринимателя и печатью (при наличии).

Весь налоговый учёт на патенте укладывается в книгу учёта доходов. Она обязательна по НК РФ, а за её отсутствие грозят штрафы от 10 000 рублей. Разберёмся, какие доходы учитывать, какой датой их заносить и какими документами подтверждать.

Зачем вести учёт доходов на патенте

Книга учёта доходов на ПСН — требование ст. 346.53 НК РФ. Она нужна, чтобы показать налоговой, что вы соблюдаете ограничение по сумме доходов — 60 млн рублей в 2021 году. Предприниматели, которые превысят лимит, потеряют право на патент с самого начала его действия. Их автоматически переведут на УСН, если они ранее подавали уведомление о переходе на упрощёнку, или сразу на ОСНО.

Сдавать книгу как обязательную отчётность не надо, но налоговая может запросить её, когда будет проверять предпринимателя. Отсутствие книги — грубое нарушение правил учёта доходов и расходов. За это грозят штрафы по ст. 120 НК РФ:

- 10 000 рублей — за нарушение в одном налоговом периоде;

- 30 000 рублей — за нарушение в нескольких налоговых периодах.

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

Как заполнять книгу учёта доходов на патенте

Книга учёта доходов для ПСН совсем небольшая. Она состоит из титульного листа и одной таблицы со сведениями о доходах.

На титульном листе укажите следующие данные:

- о себе — ФИО, ИНН, адрес;

- патенте — срок действия и субъект РФ, в котором он получен;

- расчётных счетах — номер счёта и название банка;

- присвоенных кодах — ОКУД и дату по нему указывать не нужно, а ОКПО и ОКАТО можно быстро узнать в сервисе Контур.Бухгалтерии.

Пример оформления титульного листа книги учёта доходов на патентеРаздел I — это таблица с доходами. Записывайте в неё все доходы от реализации, полученные по патентной деятельности. Так, не надо вносить полученный заём или возвращённый покупателем аванс, доход от другого бизнеса, который ведёте на УСН или ОСНО.

Все доходы записывайте в строго хронологическом порядке — от самого раннего к самому позднему.

Раздел включает 4 графы:

- Графа 1 — порядковый номер строки, в которую записываете данные о доходе.

- Графа 2 — дата и номер первичного документа, который подтверждает доход. Это могут быть платёжные поручения, выписки, чеки ККТ, БСО, отчёты о закрытии смены. По неденежным доходам — акт приёмки имущества или соглашение о взаимозачёте.

- Графа 3 — содержание операции, например «Получена оплата за перевозку груза из Москвы в Иваново от ООО “Лютик”».

- Графа 4 — сумма дохода по операции в рублях.

Когда закончите книгу, последней строкой подсчитайте общий доход.

Пример оформления Раздела I книги учёта доходов на патентеКакие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счёт в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты).

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за день, за неделю или за месяц (квартал) исходя из данных выручки из отчёта ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Как исправлять ошибки в книге

В электронной книге, которая ещё не напечатана, достаточно просто скорректировать неправильную запись. В бумажной или распечатанной электронной — аккуратно зачеркните неправильные данные и рядом впишите верные, заверьте правку подписью ИП и печатью (при наличии) и поставьте текущую дату.

Дополнительно подготовьте бухгалтерскую справку, в которой объясните, что было неправильно в книге и по какой причине вы внесли корректировку.

Пример бухгалтерской справки об исправлении в КУДиР

- Как уменьшить патент на страховые взносы

- Патент в 2021 году: новые виды деятельности, налоговый вычет

- Как выбрать налоговый режим на 2021 год: изучаем ограничения

- УСН и патент: как правильно совместить

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

В 2021 году многих предпринимателей ждут изменения в ведении бизнеса. Связано это с отменой ЕНВД: бывшим вмененщикам придётся искать новый налоговый режим. Книга учета доходов и расходов – документ, которые обязаны вести все предприниматели РФ, за исключением тех, что выбрали налог на профессиональный доход. Поговорим о форме КУДиР: как заполнять и откуда скачивать.

КУДиР: что это такое простыми словами

КУДиР: что это? Расшифровка следующая: книга учета доходов и расходов. Ее обязаны вести все предприниматели, кроме тех, что ведут бизнес на НПД. В документе нужно указывать приход и расход денежных средств. В случае с упрощенной системой в зависимости от объекта налогообложения некоторые страницы КУДиРа могут не заполняться.

В случае с большим количеством операции заполнение книги может стать проблемой для налогоплательщика: вручную вносить много операций в форму сложно. Именно для автоматизации этого процесса были разработаны сервисы для ведения КУДиР онлайн. Одно из самых популярных решений вопроса «Как вести книгу учета доходов и расходов в электронном виде?» – специальное программное обеспечение.

Нужно ли заверять или сдавать КУДиР в 2020 и 2021 году? Нет. Достаточно иметь её, своевременно заполнять и хранить её на предприятии в бумажном виде. Если документа не будет, бизнес могут оштрафовать на 200 рублей, если это индивидуальный предприниматель, и на 10 000 рублей, если это организация.

Бланки КУДиР на 2021

Теперь о бланках КУДиР. Предприниматель должен выбрать форму, соответствующую его налоговой системе. Для начала скачивания нажмите на название своего режима:

- для ЕСХН

- для ПСН

- для упрощенки.

Как заполнять КУДиР

Ведение КУДиР для вмененщиков может стать проблемой: они никогда не были обязаны вести книгу. Поэтому поговорим о правилах и рассмотрим инструкцию по оформлению документа.

Правила ведения КУДиР

Минфин регламентирует правила ведения КУДиР для ИП и ООО на ОСНО и других режимах налогообложения. Они следующие:

- Книга учета доходов и расходов для ИП должна по окончании налогового периода быть распечатана, прошнурована и пронумерована.

- Документ необходимо опечатать и заверить подписью руководителя предприятия и печатью (если есть).

- Документ ведётся в хронологическом порядке.

- Указывать нужно лишь те деньги, которые входят в налоговую базу (НБ). Например, в случае с ИП на УСН не нужно указывать доходы, которые облагаются налогами, отличными от основной ставки по налогу на прибыль/НДФЛ.

- Предприниматели обязаны заполнять документ на русском. Если есть необходимость приложить документы на другом языке, они должны иметь перевод.

Инструкции по заполнению КУДиР

Для начала о титульном листе. Строгих требований к его оформлению нет. Обязательно нужно отражать следующую информацию:

- дату начала ведения;

- объект налогообложения;

- сведения о предприятии (ФИО предпринимателя или название организации, ИНН/КПП, расчетный счет, если есть, и юридический адрес).

Образец заполнения титульного листа КУДиР:

Книга учета доходов и расходов для ИП на патенте отличается от остальных: бланк имеет только две страницы. В документе для патентной системы есть только титульный лист и страница с доходами, поэтому порядок заполнения намного проще, чем в случае с остальными режимами.

Ведение КУДиР для ИП на УСН зависит от выбранного объекта налогообложения. Если предприниматель платит с дохода, ему нужно заполнять разделы I, IV и V. Для платы с разницы между прибылью и затратами понадобятся страницы с I по III. Поговорим о каждом разделе и рассмотрим образцы заполнения КУДиР:

- Доходы и расходы. Самый главный раздел. Здесь указываются операции, которые необходимо учесть в (НБ). Причём регистрируются они по факту получения. Авансы тоже вносятся в регистр. В первом разделе КУДиР для ИП на УСН доходы заполняются с первой по четвертую графу. Для объекта «Доходы минус расходы» нужны все пять.

- 1 графа: номер прихода или расхода;

- 2 графа: дата создания первичного документа и его номер;

- 3 графа: содержание хозяйственной операции;

4 графа: доходы, которые учитываются при вычислении НБ. Не учитывается следующее: личные деньги, займы, возврат средств от поставщика, задатки, пополнения уставного капитала и возвращённые излишки налогов;

5 графа: расходы, которые нужно учитывать при вычислении НБ.

Расчет расходов на приобретение основных средств и нематериальных активов. Необходим к заполнению в КУДиР на УСН с объектом «Доходы минус расходы». Основные средства – материальные активы, которые могут эксплуатироваться дольше года и стоят больше 100 000 рублей. Например, различные коммерческие помещения, транспортные средства и так далее.

Пример этого раздела КУДиР:

Расчет суммы убытка, уменьшающей НБ. Обязанность по заполнению этого раздела также возложена на предпринимателей, которые применяют УСН и платят налог с разницы между доходом и расходом. Если подтвержденные траты превысили приход в прошлых налоговых периодах, убыток пишут здесь.

Расходы, которые уменьшают сумму налога (авансовые платежи по налогу). Заполняется на упрощенке, когда предприятие платит налог с выручки. В этом разделе указываются страховые взносы за работников и, если речь идет о ИП, за предпринимателя.

Торговый сбор. Обязательно должен быть заполнен, если предприятие платит налог на УСН «доходы». Как понятно из названия, здесь указываются уплаченные торговые сборы.

Итак, мы рассмотрели примеры заполнения книги учета доходов и расходов КУДиР. Она обязательна для большинства предпринимателей. Подробно рассматривать КУДиР на патенте не имеет смысла: она проста и имеет только две страницы. Пример заполнения книги учета доходов и расходов на патенте можно посмотреть на скриншотах:

Как оформлять КУДиР

Недостаточно в 2020 скачать и вести КУДиР бесплатно в электронном виде: к концу налогового периода она должна быть распечатана и прошита. У бывших вмененщиков с этим могут возникнуть вопросы: каковы требования, как заверять и запечатывать? Для начала о прошивке:

Складываем листы в правильном порядке и делаем отверстия в месте сшивки. Для этого можно использовать иглу, а можно дырокол, если файл толстый. Нет никаких общих регламентированных требований к этому.

Продеваем нитки и делаем узел на задней стороне документа. Для этого можно также использовать ленту.

Для КУДиР на патенте нет особых требований по оформлению и хранению. Теперь рассмотрим процесс опечатывания. Есть два способа. Здесь же вы сможете увидеть, как выглядит КУДиР, которая должна храниться на предприятии.

Берем лист и приклеиваем его: узкая сторона должна быть на задней стороне документа, а широкая – на передней. На лицевой же стороне пишем следующую информацию: количество страниц (прописью и цифрами), дату, ФИО заверившего. Также можно использовать печать, если есть. Причем подпись и печать должны выходить за пределы листка для опечатывания.

Делаем отверстие через все страницы книги учета доходов и расходов. Можно как в образце, через верхний правый угол, а можно просто сбоку. Продеваем нитку или ленту. На задней стороне документа делаем узел, а конец на передней стороне фиксируем листком с уже перечисленной выше информацией. Подпись и печать (если есть), опять же, должна выходить за пределы.

Читайте также: