Куда жаловаться на налоговую в украине

Опубликовано: 06.05.2024

Любые решения (в том числе и НУР), принятые контролирующим органом, могут быть обжалованы в административном или судебном порядке.

По сути, жалобы можно поделить на «первичные» и «вторичные».

«Первичные» — это те, которые подаются, можно сказать, впервые, сразу после получения НУР. «Вторичные» — это жалобы, которые вы подаете уже в случае, если не согласны с решением, вынесенным по результатам рассмотрения «первичного» обращения.

Такое деление важно, поскольку есть нюансы в формулировании и подаче каждого из этих видов жалоб. Но обо всем по порядку.

А начнем мы с того.

Куда можно жаловаться?

В случае, если налогоплательщик считает, что контролер «не прав», он имеет право обратиться в вышестоящий контролирующий орган с жалобой о пересмотре НУР. При этом жалобы на решения:

— государственных налоговых инспекций подаются в контролирующие органы в АРК, городах Киеве и Севастополе, областях, межрегиональные территориальные органы;

— контролирующих органов в АРК, городах Киеве и Севастополе, областях, межрегиональных территориальных органов и таможни подаются в ГФСУ.

Кроме того, одновременно с подачей жалобы контролирующему органу высшего уровня вы обязаны письменно уведомить «автора» НУР ( п. 56.5 НКУ).

Причем форма самого уведомления ни одним нормативно-правовым актом не закреплена. Поэтому уведомлять можно в свободной форме (БЗ, категория 133.01). Но делать это нужно в письменном виде.

Если говорить о НУР, которые были выданы по результатам проверки, то выходит следующая ситуация.

Поскольку проведение проверок было перенесено, в частности, на уровень областных управлений ГФС, то обжаловать подобные уведомления-решения можно куда? Правильно — в ГФСУ. Так как все решения обжалуются в вышестоящий орган. А в отношении областного управления высшим органом считается именно ГФСУ.

Получается, что в отношении обжалования таких НУР работает только «первичное» рассмотрение.

Важно! Если вы подали жалобу «не туда», то она не рассматривается и возвращается налогоплательщику с указанием причин возврата. Правила, установленные п. 56.3 НКУ по поводу соблюдения иерархии при подаче жалоб, нарушать никак нельзя.

В какие сроки подавать жалобу?

Жалоба подается (направляется) в течение 10 календарных дней, следующих за днем получения налогоплательщиком «нехорошего» НУР. Днем подачи налогоплательщиком жалобы ( п. 56.16 НКУ) является:

— при подаче непосредственно в контролирующий орган (через канцелярию) — день фактического получения жалобы контролирующим органом;

— при направлении по почте — дата получения отделением почтовой связи соответствующего отправления (доказательством будет служить чек об оплате отправки). При этом именно с отправкой вы должны уложиться в 10 дней. Учитывать сроки доставки жалобы в контролирующий орган не нужно.

Например, вы получили оспариваемое НУР 04.10.2017 г. Когда истекает срок для подачи жалобы?

Теперь давайте разберемся почему. Первый день отсчета — 05.10.2017 г. (день, следующий за получением НУР). Десятый же календарный день приходится на 14.10.2017 г. (День защитника Украины, который согласно ст. 73 КЗоТ является выходным). Поскольку в 2017 году этот день приходится на субботу, то первым рабочим днем после праздника будет 17.10.2017 г. ( ч. 3 ст. 67 КЗоТ).

Рассмотрим другую ситуацию. Вы получили НУР 13.10.2017 г. Отсчет 10 календарных дней снова ведем со следующего дня. В нашем случае — с 14.10.2017 г. (это ведь не последний день срока, переноса не будет). Значит, последний день для подачи жалобы — 23.10.2017 г.

То есть здесь речь идет о НУР для физического лица, в котором, например, указан размер налога на недвижимое имущество, отличное от земельного участка.

При этом 30-дневный срок распространяется также на решения, предусмотренные п. 3 разд. III Порядка № 916.

Жалоба на решение о нарушениях, связанных с наличкой, РРО, оборотом алкогольных напитков и табачных изделий, подается в течение 10 календарных дней

Причина в том, что на эти случаи распространяется действие ст. 56 НКУ. Именно такое разъяснение предоставили налоговики в БЗ (категория 133.01).

Те же 10 календарных дней для обжалования есть у хозсубъекта, который получил НУР с начислением пени за нарушение сроков расчетов в сфере ВЭД. На такие случаи также распространяются положения ст. 56 НКУ.

В случае, когда последний день любого из этих сроков приходится на выходной или праздничный, последним днем считается первый рабочий день, следующий за выходным или праздничным.

Сроки подачи жалобы на НУР или любое другое решение контролирующего органа могут продлеваться по правилам и на основаниях, указанных в п. 102.6 НКУ.

Обратите внимание на следующие детали.

Во-первых, предельные сроки продлеваются руководителем (его заместителем или уполномоченным лицом) по письменному запросу налогоплательщика. Содержание такого запроса не установлено, поэтому писать можно в свободной форме.

Во-вторых, основаниями для продления станут случаи, предусмотренные п. 102.6 НКУ. Цитировать их не будем. Скажем о самых интересных: (а) налогоплательщик был за пределами Украины или (б) имел ограничение свободы передвижения в связи с заключением или пленом на территории других государств или вследствие иных «форс-мажорных» обстоятельств, подтвержденных документально. Сюда можно включить и ситуацию с АТО*.

* Это основание будет работать, если у вас будет сертификат Торгово-промышленной палаты Украины или региональной торгово-промышленной палаты о подтверждении форс-мажора на период для обжалования.

Важный момент! Жалоба, поданная с соблюдением всех сроков,

приостанавливает выполнение налогоплательщиком налоговых обязательств, определенных в НУР, на срок от дня подачи такой жалобы до дня окончания процедуры административного обжалования

В течение указанного срока налоговые требования по «спорному» налогу не направляются, а сумма денежного обязательства считается несогласованной ( п. 56.15 НКУ).

Отправлять жалобу нужно еще и с описью вложения ( п. 1 разд. V Порядка № 916). Этот момент упростит вам задачу в случае обжалования. С описью сложно будет утверждать, что в конверте была не жалоба.

Как должна выглядеть жалоба?

Требования к оформлению, порядок подачи и рассмотрения жалобы устанавливаются Минфином. В частности, Порядком № 916. ЧИТАТЬ ДАЛЕЕ.

В продолжение серии публикаций о том, как предпринимателю открыть свой бизнес, сегодня расскажу о том, как бороться с самыми распространёнными нарушениями Закона со стороны налоговых органов.

Увы, наша сегодняшняя действительность такова, что рано или поздно предприниматель сталкивается с теми или иными фактами противоправных действий налоговой или, что бывает намного чаще, – фактами их бездействия.

Постараюсь рассказать о самых типичных (причем с примерами жалоб), а вы, если что, пишите в комментах о других – и я буду дополнять.

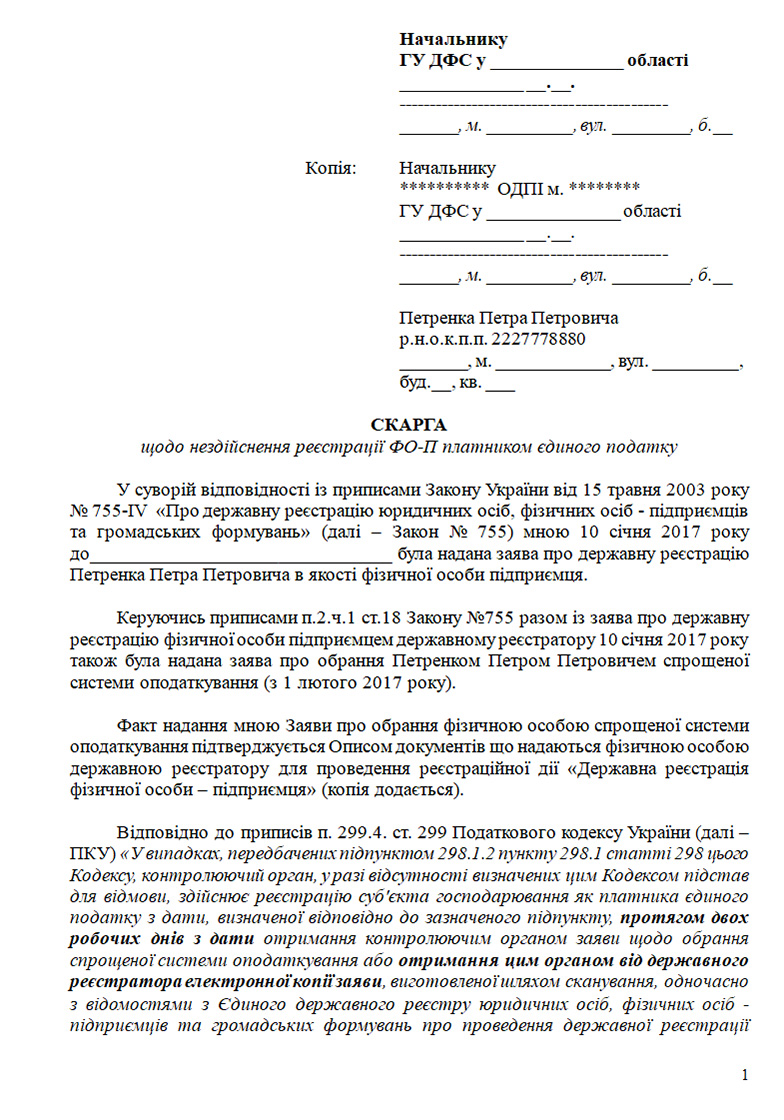

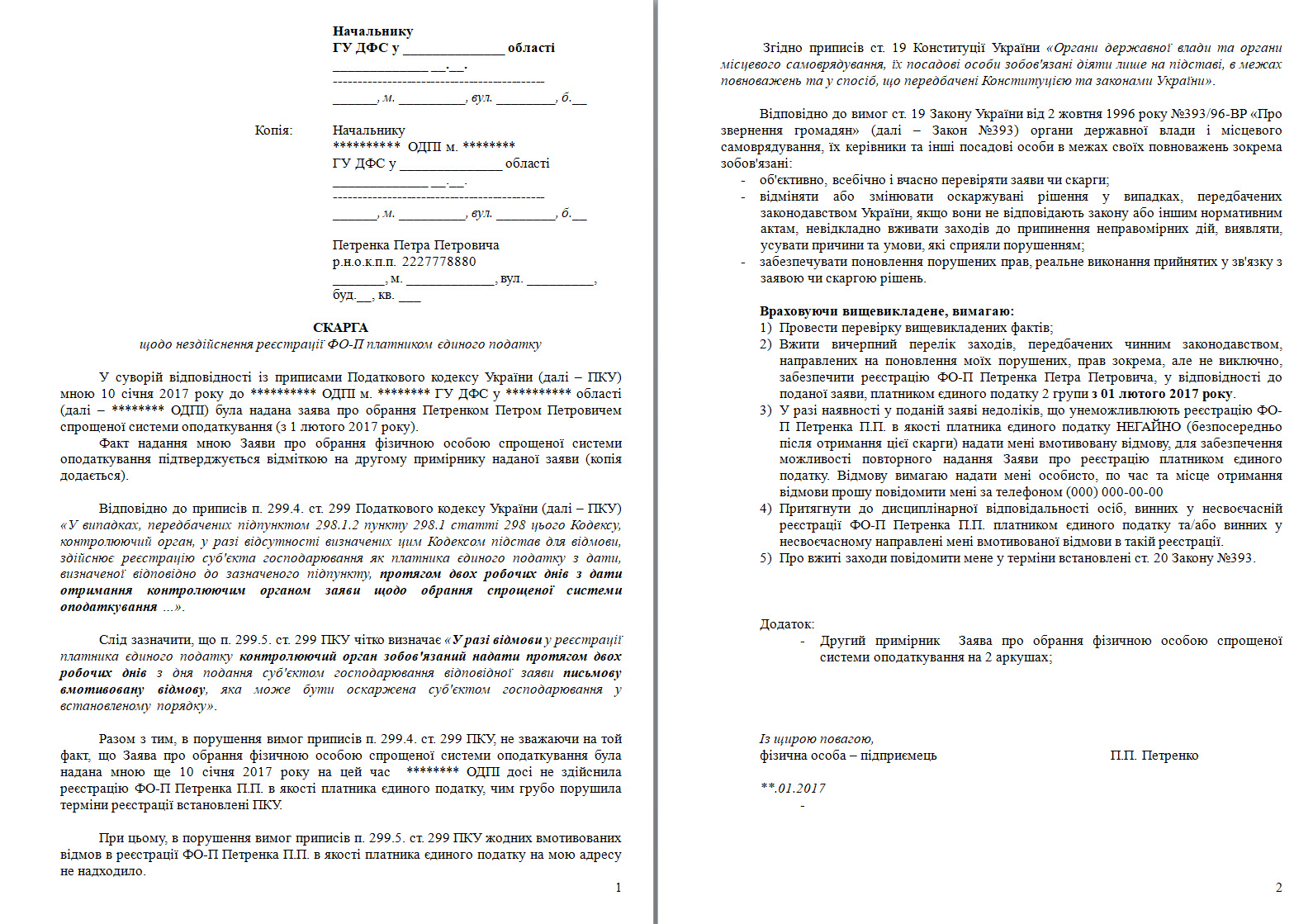

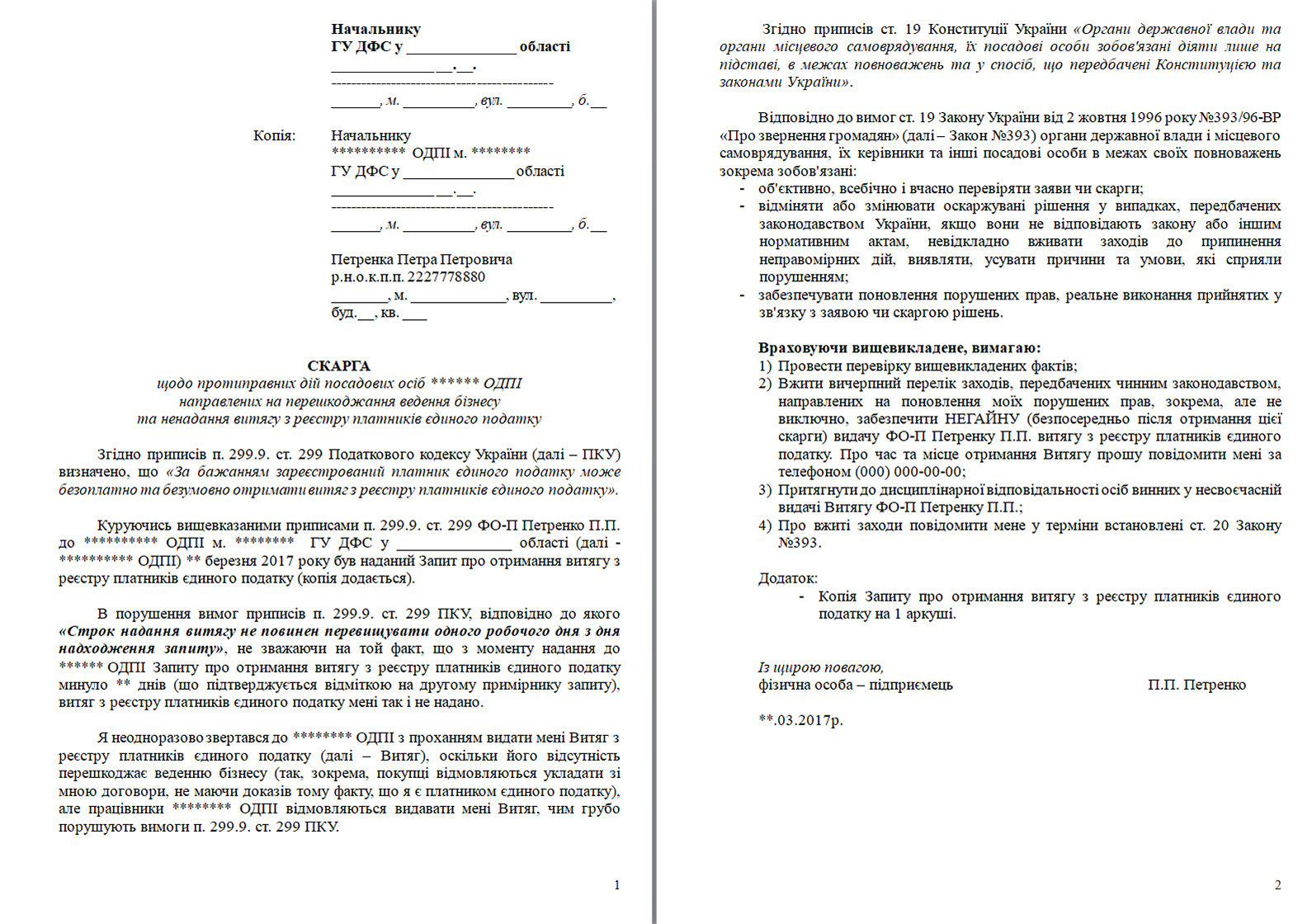

Типичная ситуация: вы подали заявление на регистрацию плательщиком единого налога, а в реестре вас нет.

Первое и самое важное, что вы должны знать и запомнить: налоговая должна принять решение о вашей регистрации в течение 2 рабочих дней после подачи заявления – это предусмотрено п. 299.3 ст. 299 Налогового кодекса Украины (далее – НКУ):

У разі відсутності визначених цим Кодексом підстав для відмови у реєстрації суб’єкта господарювання як платника єдиного податку контролюючий орган зобов’язаний протягом двох робочих днів від дати надходження заяви щодо переходу на спрощену систему оподаткування зареєструвати таку особу платником єдиного податку.

Не важно, как оно было подано, – в саму налоговую или через регистратора при регистрации вас как ФЛ-П (п. 299.4 ст. 299 НКУ):

У випадках, передбачених підпунктом 298.1.2 пункту 298.1 статті 298 цього Кодексу, контролюючий орган, у разі відсутності визначених цим Кодексом підстав для відмови, здійснює реєстрацію суб’єкта господарювання як платника єдиного податку з дати, визначеної відповідно до зазначеного підпункту, протягом двох робочих днів з дати отримання контролюючим органом заяви щодо обрання спрощеної системи оподаткування або отримання цим органом від державного реєстратора електронної копії заяви, виготовленої шляхом сканування, одночасно з відомостями з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань про проведення державної реєстрації юридичної особи або фізичної особи – підприємця, якщо така заява додана до реєстраційної картки.

Второе – это сроки самой регистрации.

Если вы регистрируетесь плательщиком единого налога второй группы и это первичная регистрация (вы раньше не были ФЛ-П вообще), то срок подачи заявления о регистрации плательщиком единого налога – до конца месяца, в котором вы зарегистрировались как ФЛ-П (поэтому не стоит регистрироваться ФЛ-П в конце месяца).

Если вы накосячили в заявлении и налоговая отказала вам в регистрации плательщиком единого налога, у вас есть возможность до конца месяца подать заявление второй раз.

При регистрации плательщиком единого налога третьей группы (так сказать «с нуля») у вас на подачу заявления – 10 дней после даты регистрации вас как ФЛ-П.

Таким образом, если вы подали заявление на регистрацию плательщиком единого налога вместе с заявлением на регистрацию вас как предпринимателя и вам отказали, то теоретически у вас есть шанс успеть подать второй раз.

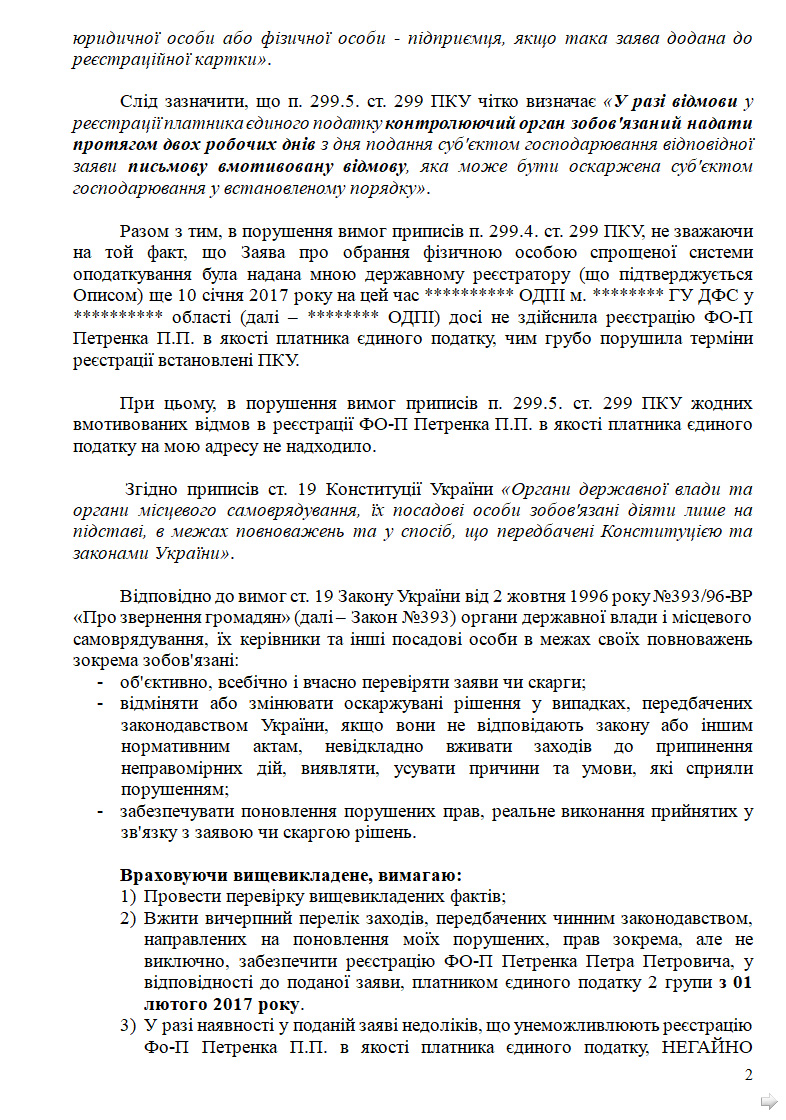

У разі відмови у реєстрації платника єдиного податку контролюючий орган зобов’язаний надати протягом двох робочих днів із дня подання суб’єктом господарювання відповідної заяви письмову вмотивовану відмову, яка може бути оскаржена суб’єктом господарювання у встановленому порядку.

Однако вы подали заявление, прошло 5 дней (2 – на регистрацию или ответ + 3 – на получение ответа по почте), а в почтовом ящике ничего нет. И в реестре плательщиков единого налога тоже ничего нет!

Увы, как ни прискорбно констатировать, тут есть три варианта. И каждый из них, мягко говоря, – «не очень».

Первый: ваше заявление потеряли.

А раз так, то регистрации не будет – ни через неделю, ни через месяц, ни через полгода. Вы на общей системе – и все, это все.

К примеру, я сталкивался со случаями, когда человек работал полгода, думая, что он на едином, хотя его никто так и не зарегистрировал.

Второй: банально нет времени.

После сокращений, которые прошли в налоговых органах, инспекторов осталось с гулькин нос, и они банально не успевают.

В таком случае вы появитесь в реестре, просто позже.

Но чтобы убедиться в этом, стоит позвонить в налоговую, достучаться до своего инспектора и убедиться в том, что ваше заявление к нему пришло, у него нет претензий – и он вас зарегистрирует, просто позже.

Третий, самый плохой – коррупция.

Вас не регистрируют, потому что хотят с вас денег.

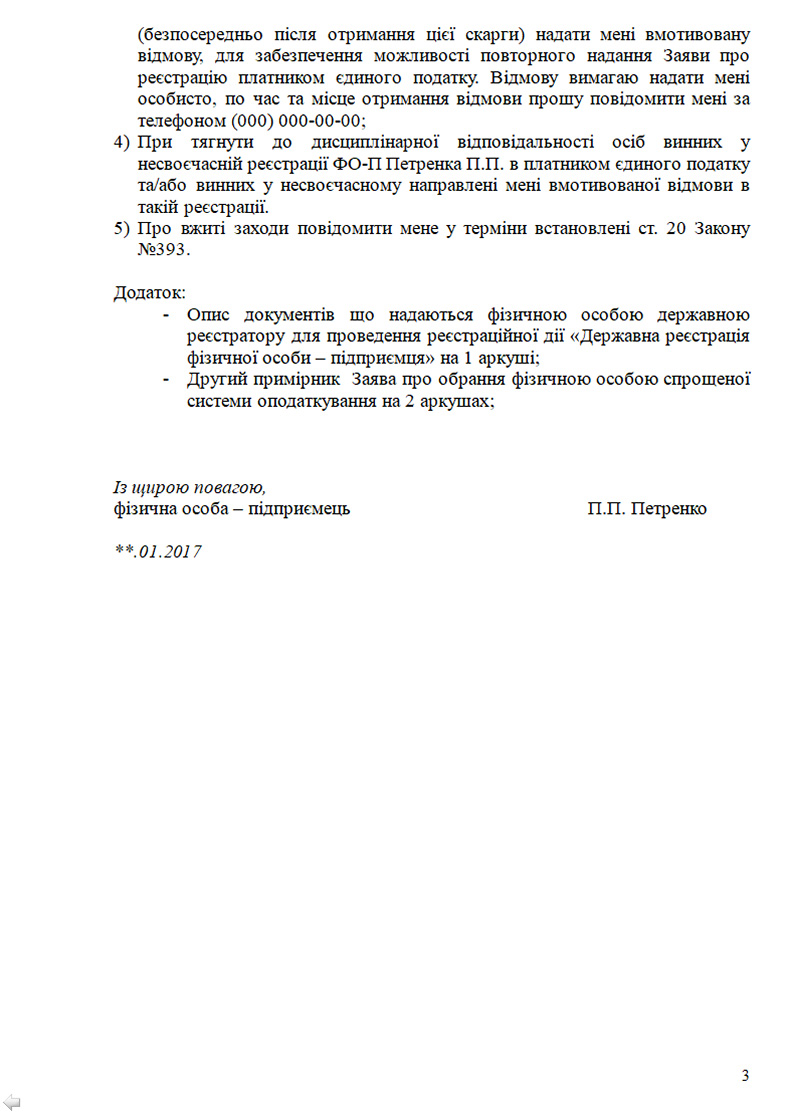

Так вот: если у вас первый и третий вариант, если вы позвонили, но вам никто не дает внятного ответа (или вы вообще не дозвонились), то выход только один: садимся и пишем жалобу!

(Образец жалобы если заявление было подано регистратору (в ЦНАП, нотариусу и т.п.))

(Образец жалобы если заявление было подано непосредственно в ГНИ)

Но при этом нужно помнить о двух мерзопакостных моментах.

Первый.

Вашу жалобу могут рассматривать до 30 календарных дней, и в силу этого вы можете не успеть получить ответ до истечения срока регистрации.

Второй.

Если причина отсутствия вас в реестре плательщиков единого налога – ваша собственная ошибка при заполнении заявления, то жалоба уже не поможет.

Постараюсь объяснить.

Если ваше заявление было заполнено верно, но его потеряли или специально тянут время, то даже если срок регистрации уже прошел, после жалобы вас должны зарегистрировать плательщиком единого налога.

Но если при заполнении заявления вы допустили ошибки, тот факт, что вас не проинформировали в течение 2-х дней, не является основанием для вашей регистрации после истечения срока регистрации.

Получение вытяга из реестра плательщиков единого налога

Допустим, вы уже зарегистрированы плательщиком единого налога и вам нужно получить вытяг (правильно, конечно, было бы писать «извлечение», но тогда никто не поймет, о чем речь) из реестра плательщиков единого налога.

Согласно п. 299.9 ст. 299 НКУ, такой вытяг вам обязаны дать в течение 1 рабочего дня после получения от вас запроса:

За бажанням зареєстрований платник єдиного податку може безоплатно та безумовно отримати витяг із реєстру платників єдиного податку. Строк надання витягу не повинен перевищувати одного робочого дня з дня надходження запиту.

Однако на практике ни одна налоговая инспекция не дает его в этот срок.

Причины нарушения сроков могут быть такие же, как и при регистрации вас плательщиком единого налога:

1) из-за сокращения численности сотрудников налоговая просто не успевает отрабатывать все запросы;

2) коррупция: сотрудники понимают, что вы не можете вести бизнес ввиду отсутствия этого документа, – и специально тянут время.

На самом деле от этого вытяга ничего не зависит, и его наличие или отсутствие ни на что не влияет.

Если ваш контрагент (покупатель) хочет убедиться в том, что вы – плательщик единого налога, это всегда можно сделать на сайте ГНС Украины, посмотрев в реестре плательщиков единого налога.

Но… увы.

Иногда бухгалтерская или юридическая служба контрагента по старинке продолжает требовать «бумажку» – и без нее отказывается сотрудничать с ФЛП-шником.

В таком случае нет другого выхода, кроме как написать жалобу (скачать в Microsoft Word) о нарушении сроков выдачи вытяга, потребовать выдать его немедленно, а также наказать виновных.

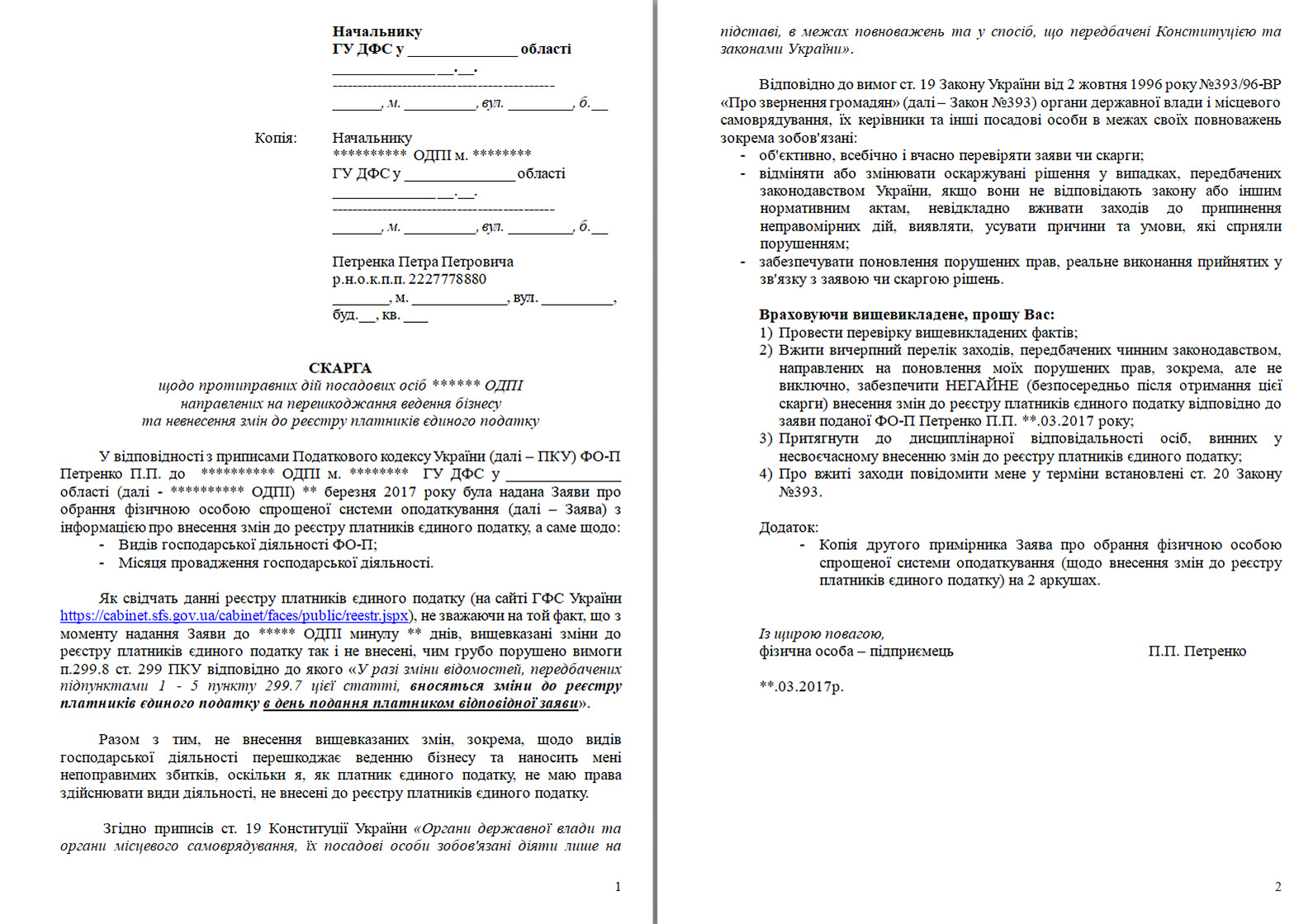

Смена ставки единого налога и внесение других изменений в реестр плательщиков единого налога

Согласно п. 299.7 ст. 299 НКУ в реестр плательщиков единого налога в частности вносятся такие сведения о плательщике единого налога:

1) наименование предприятия, код согласно ЕГРПОУ (для юридического лица) или фамилия, имя, отчество физического лица – предпринимателя, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта (для физических лиц, которые по своим религиозным убеждениям в установленном порядке отказались от принятия регистрационного номера учетной карточки налогоплательщика и имеют соответствующую отметку в паспорте);

2) налоговый адрес предприятия или ФЛ-П (для ФЛ-П это место регистрации или по-старому – «прописки»);

3) место осуществления хозяйственной деятельности;

4) ставка единого налога и группа налогоплательщика;

5) виды хозяйственной деятельности.

Если какие-либо из этих данных меняются, вам необходимо подать заявление о внесении изменений в реестр плательщиком единого налога.

При этом не следует забывать о сроках внесения определенных изменений. Так, если вы хотите изменить:

1) ставку налога или группу единого налога – заявление подается не позже чем за 15 календарных дней до начала следующего календарного квартала (изменить ставку или группу можно только поквартально);

2) наименование юридического лица или фамилию, имя, отчество предпринимателя – заявление подается в течение месяца после возникновения таких изменений;

3) налоговый адрес или место осуществления хозяйственной деятельности:

– плательщиком единого налога первой и второй группы – заявление подается не позже 20 числа месяца, следующего за месяцем, в котором произошли изменения;

– плательщиком единого налога третьей группы – заявление подается вместе с налоговой декларацией за период, в котором произошли такие изменения;

4) виды хозяйственной деятельности (добавить новые или убрать часть прежних) – заявление подается не позже 20 числа месяца, следующего за месяцем, в котором произошли изменения.

Думаю, вы понимаете, что все изменения, кроме изменения видов хозяйственной деятельности, относятся к разряду неспешных (лишь бы вложиться в срок).

В то же время осуществление вида деятельности, не внесенного в реестр плательщиков единого налога, грозит вам принудительным переводом на общую систему, а также начислением достаточно существенных налогов и штрафов.

В силу этого, чем скорее налоговая инспекция внесет ваш новый вид деятельности в реестр плательщиков единого налога, тем быстрее вы сможете по нему работать (продавать такой товар или оказывать такие услуги).

Так вот, запомните: все эти изменения, в том числе изменение видов деятельности, должны осуществляться налоговой инспекцией в день получения вашего заявления (. ). Это напрямую предусмотрено п. 299.8 ст. 299 НКУ:

У разі зміни відомостей, передбачених підпунктами 1–5 пункту 299.7 цієї статті, вносяться зміни до реєстру платників єдиного податку в день подання платником відповідної заяви.

Таким образом, если вы подали заявление, а изменения так и не внесены (пусть не в этот же день, но через день), – садимся и пишем жалобу (скачать в Microsoft Word).

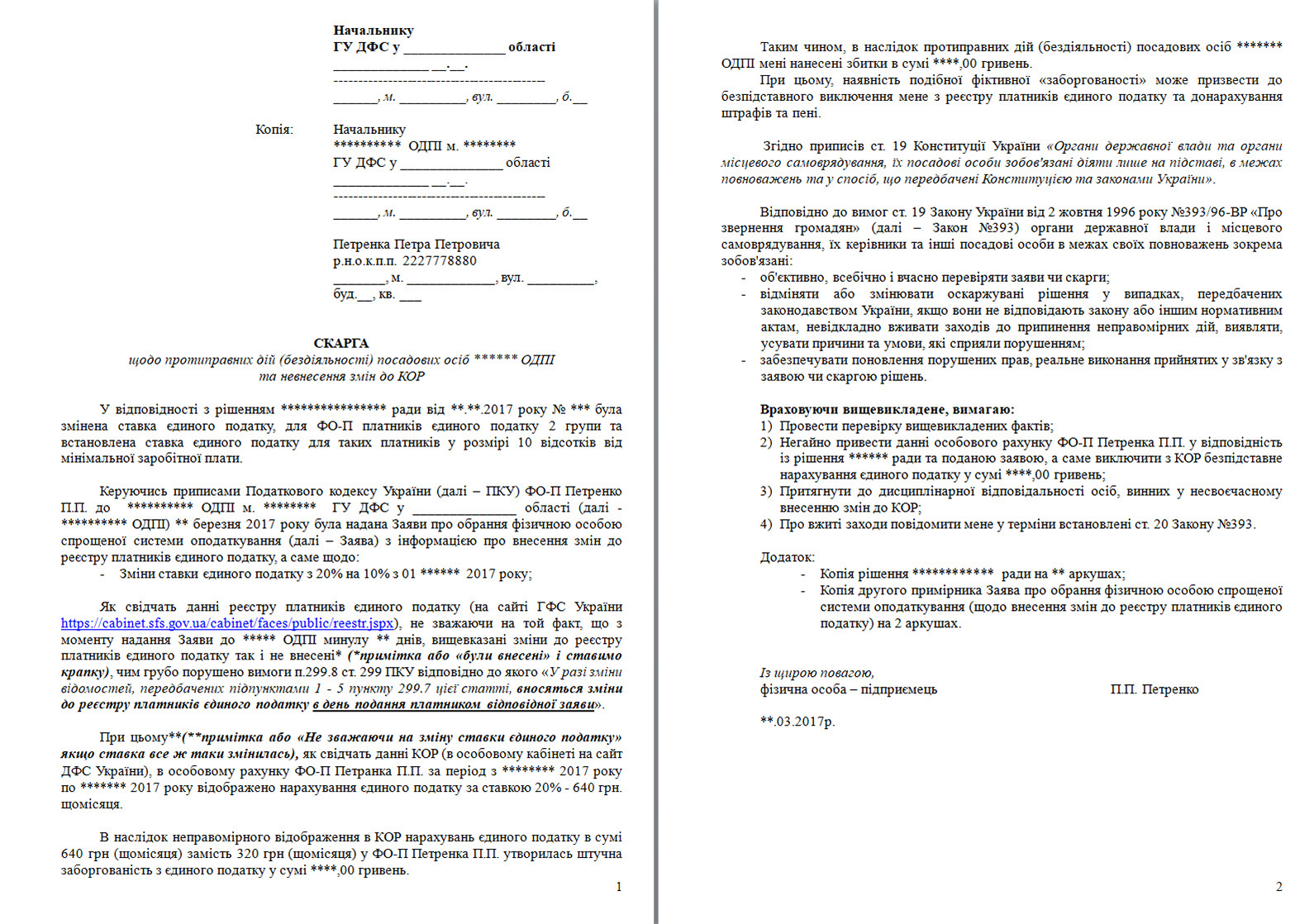

У вас возникла недоимка из-за изменений ставки гор/пос/сельсоветом

Иногда гор/пос/сельсоветы меняют ставки единого налога для плательщиков первой и второй группы в сторону уменьшения, а налоговые органы не спешат вносить такие изменения в регистрационные данные плательщиков единого налога.

Первое, что вам нужно запомнить: если гор/пос/сельсовет изменил ставку единого налога, вам необходимо подать соответствующее заявление об изменении ставки в свою налоговую инспекцию.

Без такого заявления никто «автоматом» вам ставку, скорее всего, менять не будет!

Но даже в случае получения заявления налоговая зачастую не спешит вносить такие изменения – и в карточке лицевого счета плательщика единого налога возникает безосновательная задолженность (или, как принято говорить, – недоимка).

Если с вами такое произошло, садимся и пишем жалобу (скачать в Microsoft Word).

Куда писать и как отправлять

В приведенных выше образцах жалоб в качестве первого адресата указана областная налоговая (обратите внимание что название налоговіх органов сейчас изменилось и ДФС теперь ДПС), но это не догма. При желании вы можете сразу писать на адрес ГНС Украины, однако они, скорее всего, все равно спустят вашу жалобу на уровень областной налоговой.

В силу этого я бы предложил изначально писать все же на адрес областной налоговой (ГУ ГНС вашей области), и только если от них нет адекватной реакции, – писать в ГНС Украины, жалуясь при этом и на бездеятельность фискальной службы областного уровня.

Если есть возможность, то вашу жалобу лучше всего отнести в областную налоговую (и в инспекцию) самостоятельно – и сдать в канцелярию, чтобы сотрудник канцелярии на втором экземпляре поставила отметку о получении (обычно это штамп с датой и подписью).

Которое и будет доказательством получения вашей жалобы.

ЗАКЛЮЧЕНИЕ

Запомните: чем чаще вы будете писать жалобы по каждому косяку сотрудников налоговой (теперь уже фискальной) службы, тем меньше у них будет желания косячить (как минимум – по отношению к вам).

Ну и думаю понятно, что если в отношении вас допущено несколько нарушений, о них можно написать как в одной жалобе, так и отдельную жолобу по каждому.

Чтобы не пропустить ничего важного, подписывайтесь на наш телеграм-канал, страницу в Фейсбуке или добавляйтесь в Твиттере.

Если моя статья вам понравилась или оказалась для вас полезной, можете сказать "спасибо", 🙂 перечислив любую сумму - на ваше усмотрение - на мою карточку в "ПриватБанке": № 5169 3324 0721 5527 (назначение платежа - "За информационные услуги").

Или просто нажмите на кнопку: СПАСИБО!

Казалось бы, статья 121-2 ХПК Украины, согласно которой взыскатель имеет право обжаловать действия или бездеятельность органов Государственной исполнительной службы относительно исполнения решений, определений, постановлений хозяйственных судов, достаточно проста для понимания и применения. Однако, как показала практика, она имеет некоторую тонкость, в связи с чем различные суды пока по-разному ее применяют.

Управление жилищно-коммунального хозяйства (УЖКХ) обратилось в суд с жалобой на действия государственного исполнителя отдела Государственной исполнительной службы Васильковского городского управления юстиции. В жалобе УЖКХ ссылалось на то, что постановлением от 22 апреля 2002 года государственным исполнителем было открыто исполнительное производство о принудительном исполнении ответа на претензию УЖКХ от 17 января 2000 года в пользу одного акционерного общества.

В силу ряда причин УЖКХ считало действия государственного исполнителя по открытию исполнительного производства на основании ответа на претензию неправомерными и просило суд обязать исполнителя данное производство закрыть. Решением Васильковского местного суда Киевской области от 6 ноября 2002 года жалоба была удовлетворена.

Не соглашаясь с указанным решением, акционерное общество подало апелляционную жалобу, в которой просило решение суда первой инстанции отменить и закрыть производство по делу. Коллегия судей Апелляционного суда Киевской области жалобу акционерного общества удовлетворила полностью. Принимая такое решение, коллегия судей исходила из следующего.

В соответствии со статьей 1 ХПК Украины юридические лица имеют право обращаться в хозяйственный суд согласно установленной подведомственности хозяйственных дел за защитой своих нарушенных или оспариваемых прав и охраняемых законом интересов. А согласно статье 2 того же Кодекса, хозяйственный суд открывает производство по исковым заявлениям предприятий и организаций, которые обращаются в хозяйственный суд за защитой своих прав и охраняемых законом интересов.

В связи с этим, в соответствии со статьей 1212 ХПК Украины, жалобы на действия или бездеятельность органов Государственной исполнительной службы относительно исполнения решений, определений, постановлений хозяйственных судов рассматриваются хозяйственным судом.

Таким образом, по мнению суда апелляционной инстанции, жалоба УЖКХ на действия государственного исполнителя отдела государственной исполнительной службы Васильковского городского управления юстиции по принудительному исполнению ответа на претензию не подведомственна суду общей юрисдикции. Такая жалоба должна рассматриваться в хозяйственном суде.

Акционерное общество обратилось в Хозяйственный суд г. Киева с иском об обжаловании действий отдела государственной исполнительной службы Шевченковского районного управления юстиции в г. Киеве по вынесению постановления от 18 июля 2002 года об отказе в открытии исполнительного производства по заявлению жалобщика о принудительном исполнении ответа на претензию.

Определением Хозяйственного суда г. Киева от 14 октября 2002 года отказано в принятии искового заявления на основании пункта 1 статьи 62 ХПК Украины как не подлежащего рассмотрению в хозяйственных судах Украины.

Постановлением Киевского апелляционного хозяйственного суда от 27 января 2003 года данное определение отменено со ссылкой на статьи 8, 1212 ХПК Украины, дело передано на рассмотрение в Хозяйственный суд г. Киева. Высший хозяйственный суд Украины постановлением от 15 апреля 2003 года постановление Киевского апелляционного хозяйственного суда оставил без изменений.

Верховный Суд Украины постановлением от 9 сентября 2003 года отменил указанные постановления Высшего хозяйственного суда Украины и Киевского апелляционного хозяйственного суда г. Киева, а определение Хозяйственного суда г. Киева от 14 октября 2002 года оставил без изменений. Такое решение Верховного Суда Украины основано на следующем.

Статья 1212 предусматривает право взыскателя, в частности, на обжалование действий или бездеятельности органов Государственной исполнительной службы относительно исполнения решений, определений, постановлений хозяйственных судов. В данном же случае истец обжаловал постановление государственного исполнителя об отказе в открытии исполнительного производства по признанной претензии.

Обжалование участниками исполнительного производства решений, действий или бездеятельности государственного исполнителя или другого должностного лица Государственной исполнительной службы, в соответствии с главой 31-Г ГПК Украины, должно осуществляться в суде обшей юрисдикции.

В описанных ситуациях Апелляционный суд Киевской области, Киевский апелляционный хозяйственный суд и Высший хозяйственный суд Украины пришли к выводу о том, что обжаловать действия или бездеятельность государственного исполнителя в случаях, если основанием для исполнительного производства является ответ на претензию, необходимо в хозяйственных судах. Однако Верховный Суд Украины пришел к противоположному выводу — обжаловать действия или бездеятельность государственного исполнителя в указанном случае необходимо в суде общей юрисдикции согласно главе 31-Г ГПК Украины.

Таким образом (учитывая существующую практику, когда низшие суды принимают решения на основании позиции высших), можно предположить, что в ближайшем будущем вопрос о подведомственности дел об обжаловании действий или бездеятельности государственных исполнителей при условии, что основанием для исполнительного производства является ответ на претензию, будет закрыт.

Жалоба в налоговую на незаконное предпринимательство пользуется популярностью из-за большого количества людей, занимающихся такой деятельностью. Открыть свой бизнес может каждый, но при этом должен быть соблюден порядок подачи документов для регистрации и в дальнейшем. Все стараются найти пути обхода и воспользоваться легкими путями, чтобы не производить оплату налогов, других видов отчислений.

Понятие незаконного предпринимательства

Под незаконным предпринимательством понимается ведение деятельности предпринимателем, когда происходит нарушение действующего законодательства. Можно выделить даже несколько критериев, которые определяют нарушение правовых норм:

- Нет лицензии на осуществление предпринимательской деятельности.

- Лицо не зарегистрировано в установленном порядке.

- Но даже если два вышеуказанных пункта соблюдены, могут предоставляться в налоговые органы (ИФНС) ложные сведения, не отражающие действительности при ведении предпринимательской деятельности.

Это все ориентировано на то, чтобы не производить оплату налогов в установленном порядке. То есть, получения максимальной прибыли. Главное при этом, чтобы это было на постоянной основе. Один человек вряд ли сможет оказать влияние на развитие экономики в стране, но если взять во внимание всех, кто продает автомобили, одежду без государственной регистрации, суммы ущерба для государства получаться значительными.

Каждый факт незаконного предпринимательства не должен остаться в стороне. Лицо привлекается к ответственности. Но чтобы его выявить, следует внимательность граждан, которые имеют право на обращение с жалобами.

Доказательства неправомерности

Правовые нормы таковы, что очень сложно привести конкретного человека и признать его незаконным предпринимателем. Продать одну вещь знакомому или отвезти его по конкретному маршруту за деньги – не относится к числу незаконного. Когда в последнем случае он разместит на свое автомобиле опознавательные знаки, что совершает платные поездки, или каждый день набирает людей для путешествий по их маршруту, можно рассматривать вопрос о нарушении норм законодательства. При этом у него не должно быть на руках никаких документов о регистрации в налоговых органах, как ИП.

Для доказательства факта того, что ведется незаконная предпринимательская деятельность, принимается два решения со стороны государственных органов:

2. Контрольная закупка.

В том или ином случае следует удостовериться в том, что за все свои действия лицо получает прибыль (вознаграждение). Среди доказательства неправомерности действий могут быть аудио и видеозаписи, кассовые чеки. Правда, последние вряд ли будут в наличии. Когда хоть какие-то подтверждения найдутся, можно писать заявление в налоговую и ждать ответа. Именно заявление и послужит основанием для дальнейшей проверки лица, в отношении которого жалуются люди.

Еще одно доказательство – показания свидетелей. Но тут стоит быть внимательным, так как не всегда люди готовы обращаться с громкими заявлениями в органы. Причины чаще всего следующие – нежелание наговаривать на знакомого, соседа или просто человека. Редко кто сможет отразить все на бумаге.

Теперь останется лишь определиться с тем, куда именно можно и нужно обращаться с жалобой на незаконное предпринимательство лица.

Место обращения

Есть специализированные организации, которые уполномочены принимать заявления на нарушение экономических норм законодательства. Каждому надо знать о том, куда сообщить на незаконную предпринимательскую деятельность. В первую очередь это ОБЭП, который входит в состав Министерства внутренних дел страны. Любые преступления в сфере экономики рассматривает это правоохранительная структура. Если возникнет такая необходимость, то жалоба будет направлена в другие инстанции по своей компетенции. В любом случае ничто не останется без внимания, если знаешь, куда жаловаться правильно.

Также можно сообщить о нарушении законодательства и в прокуратуру. Кроме незаконного предпринимательства в данную государственную структуру можно обратиться и по другим видам преступлений, которые будут обнаружены. Придя в прокуратуру, вам даже могут предоставить образец заявления или подскажут, какие именно пункты должны быть отражены в документе в обязательном порядке.

Самый распространенный орган обращения с жалобами на незаконное предпринимательство – налоговая. Здесь уже будет рассматриваться в дальнейшем о привлечении лица к установленной уголовной или административной ответственности. Кроме Уголовного кодекса, есть и другие нормативные акты – Налоговый кодекс, КоАП и др.

Пожаловаться на незаконную предпринимательскую деятельность можно в тот отдел, который расположен по месту нахождения нелегального бизнеса. Конечно, никто вам не откажет в принятии жалобы и в других районах, но перенаправление всех документов займет определенное время. После личной подачи заявления, ему присваиваться номер регистрации. Вам должны дать ответ в течение 30 суток. При этом нормы уголовного или административного законодательства налоговой инстанцией рассматриваться не будут. У них узкая специализация, за пределы которой выходить они не вправе. Заявить о совершении преступления лучше в ОБЭП или прокуратуру.

Существуют и другие организации, куда можно обратиться с жалобами. Но вышеуказанные дадут наиболее полный ответ и моментальное реагирование без отклонений и с соблюдением установленных сроков. Если у вас возникли вопросы, воспользуйтесь бесплатной юридической консультацией по телефону.

Кто имеет право на обращение

Каждый, кто пострадал от незаконного предпринимательства, или просто является не равнодушным по отношению к нарушению норм законодательства другими лицами, может обратиться с жалобой. Главное, чтобы при этом лицо являлось полностью дееспособным и достигло возраста совершеннолетия.

Если все указанные выше пункты соблюдены, останется лишь подготовить все документы, подтверждающие факт уклонения от уплаты налогов, а также написать грамотное заявление. Все это в обязательном порядке будет рассмотрено для принятия правильного и законного решения.

Список документов

Передать вместе с жалобой можно совершенно любой документ, который будет указывать на то, что ведется незаконная предпринимательская деятельность конкретным лицом. Они могут отражать и факт предоставления ложных сведений, когда работа выполнена по одной цене, а в чеках и иных документах прописана меньшая. Можно сфотографировать процесс нарушения закона, совершить видео или аудиозапись. Главное, чтобы во всем этом было действительно сказано, прописано или иным способом продемонстрирована деятельность лица без установленного порядка и регистрации.

Стоит отметить, что мало принимаются во внимание цифровые фотографии, так как в настоящее время существует достаточно программных обеспечений, способствующих внесению изменений. Лучше всего производить съемку на пленочный фотоаппарат.

Есть тонкости и в ведении аудиозаписи, когда она выполняется на диктофон. Первоначально надо указать сведения о том лице, который будет что-либо сообщать. О данном лице могут вести разговоры и в процессе записи. В дальнейшем будет проблематично доказать тот факт, что это именно тот, кто занимается незаконным предпринимательством. Предупреждение о том, чей разговор записывается, является обязательным условием. В противном случае будет нарушен закон, следовательно, никакой доказательственной базы она нести не будет.

Все имеющиеся документы, записи, доказательства прилагаются к заявлению. Не лишним будет сделать копии, а оригиналы сохранить у себя, чтобы исключить факт утери или повреждения файла. Не редко это совершается умышленно с целью скрыть деятельность лица с нарушением законодательства. В дальнейшем это может пригодиться для обжалования принятого решения.

Правильное заявление

Нет категоричного образца для написания жалобы на незаконное предпринимательство. Зачастую в образцах имеется лишь «шапка», в которой прописаны реквизиты организации, куда происходит обращение. Все остальное придется написать самовольно. Принимается не только собственноручно написанная жалоба, но и напечатанная на принтере. Важно подписать любой вид документа. Ведь никто не будет рассматривать заявления от анонима. Указание своих данных – обязательное условие.

Есть лишь ориентировочная схема, по которой пишется жалоба на незаконное предпринимательство лица:

1. Шапка (организация, куда происходит обращение, а также сведения о заявителе с указанием контактных и паспортных данных).

2. Запись «заявление» в центральной части после «шапки».

3. Указание на лицо, которое ведет незаконное предпринимательство.

4. Вид деятельности, которая осуществляется (ремонт автомобилей, продажа веще, товара).

5. Период ведения бизнеса, при возможности с указанием времени работы, дней, и т.д.

6. Необходимость принятия мер реагирования к нарушителю законодательства.

7. Список документов, записей, которые прилагаются к жалобе.

В самом заявлении должно быть указание на то, что лицо, обратившееся в государственные органы, предупреждено об уголовной ответственности за заведомо ложный донос. В нижней части документа прописываются контактные данные заявителя, и ставится подпись вместе с датой.

Только в таком случае заявление не только будет принято, но и рассмотрено в установленном порядке. Не лишним будет взять копию своего обращения, где указываются реквизиты организации, принявшей его, дата и регистрационные данные. Это будет уверенность в том, что документ никуда не пропадет, а его придется рассматривать и давать ответ. Вот именно об ответе и следует поговорить подробнее.

Ожидаемый ответ

Срок, в течение которого должно быть рассмотрено написанное заявление, составляет 30 дней. Это время начинает исчисляться со дня присвоения документу регистрационного номера. В ответе будет указание на то, какое именно решение принято по проведенной проверке. Чаще всего это делается к концу вышеуказанного срока.

При наличии даже минимальных сведений о незаконном ведении бизнеса, лучше всего сразу сообщить о незаконной предпринимательской деятельности в соответствующие инстанции. Это предостережет от негативных последствий для других людей и прекратит предпринимательство, носящее неправомерный характер.

По любым вопросам вы можете получить бесплатную юридическую консультацию по телефону.

Проверки налоговой инспекции – неизбежное зло, с которым приходится мириться каждому предпринимателю. Но зло может стать еще злее, если инспектор допустил ошибку. Увы, налоговая непогрешимостью не славится, так что вам легко могут назначить штраф, который вы уже оплатили, указать не ту сумму, допустить ошибку в документах или совершить еще что-нибудь в таком духе.

Какую бы ошибку ни совершила налоговая, надо понимать, что делать. Правильно: жаловаться. Благо, 137 статья налогового кодекса дает нам на это полное право. Но кому жаловаться? Куда? Когда? Давайте разбираться вместе.

Порядок подачи жалобы зависит от этапов налоговой проверки, их 4:

1. Непосредственно проверка документов и работы предпринимателя. Срок: от 2 до 6 месяцев для выездной и 3 месяца – для камеральной.

2. От справки до акта: в последний день проверки инспектор выдает справку о завершении и начинает готовить акт. Срок: 2 месяца для выездной, 10 дней – для камеральной.

3. Подготовка решения. Срок: 1 месяц от готовности акта + 5 дней на выдачу

4. Вступление решения в силу. Срок: 1 месяц от вручения решения.

Кому и куда жаловаться?

«Я на вас в суд подам!» – кричит обиженный предприниматель вслед удаляющемуся инспектору. Но нет, не подаст. А даже если и подаст – суд его с этой жалобой завернет, потому что закон обязывает нас в первую очередь попробовать решить вопрос в досудебном порядке, то есть через саму налоговую. Здесь существует два варианта:

1. Подача письменных возражений в ту налоговую, которая проводит проверку.

2. Подача апелляционной жалобы в вышестоящую налоговую инстанцию.

На сайте налоговой можно узнать как правильно подать жалобу, а также узнать решение по своей жалобе

Подача письменных возражений

Подать письменные возражения можно после того, как вам вручили акт о проведенной проверке. С этого момента у вас есть месяц на то, чтобы выразить несогласие с результатами. Возражения можно подавать по почте, но куда эффективнее лично или через представителя в двух экземлярах.

Подача апелляционной жалобы

Если возражения не поступили, тогда налоговая готовит решение и вручает его предпринимателю. Решение вступает в силу через месяц после вручения, и за этот месяц вы можете успеть подать апелляционную жалобу в вышестоящую инстанцию (физически вы подаете жалобу в ту же налоговую, что проводила проверку, но адресована она должна быть вышестоящей налоговой). Если вы до этого уже подавали возражения, то они могут выступать в качестве основания для апелляции.

Как правильно составить жалобу на налоговую?

Чтобы вашу жалобу не отклонили и не пришлось тратить время, которое и без того ограничено, на переписывания, запомните список того, что непременно нужно указать в тексте жалобы:

- свои данные: ФИО, адрес физический или юридический (в зависимости от того, от какого лица подаете жалобу)

- информация о том, какое действие или бездействие сотрудников налоговой нарушает ваши права

- данные о том отделении налоговой, которое совершило нарушение

- основания для жалобы

- каким способом вы желаете получить уведомление о решении (по почте, в личном кабинете, по телефону и т.д.)

Если вы не успели подать ни письменные возражения, ни апелляционную жалобу – у вас есть последний шанс. В течение года после вступления решения в силу вы можете подать обычную жалобу в налоговую и оспорить его. Увы, в этом случае решение сначала придется выполнить, а потом уже бороться за его отмену.

Как повысить шансы на успех?

1. Подавайте жалобы через официальный сайт ФНС.

2. Если подаете документы лично, приносите два экземпляра. На одном вам нужно заполучить отметку о получении и забрать его с собой.

3. Обычно жалобы рассматривают в течение месяца. Если за месяц никто не отозвался – звоните и узнавайте сами. Не бойтесь о себе напоминать. Или воспользуйтесь сервисом «Узнать о жалобе» на сайте налоговой.

Теперь, когда мы разобрались, куда, кому и как жаловаться, можно смело браться за дело и отстаивать свои права, если их нарушили. 42Clouds желает вам успехов!

Читайте также: