Кто должен выполнить обязанности налогового агента при распределении дивидендов

Опубликовано: 30.04.2024

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

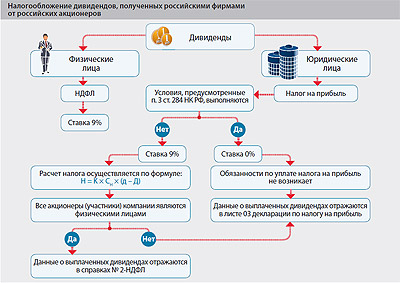

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение "спецрежимников" от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — "налогоплательщиков".

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

Письмо Министерства финансов РФ №03-03-06/1/106522 от 07.12.2020

Минфин России в письме от 07.12.2020 № 03-03-06/1/106522 разъяснил об уплате налоговым агентом налога на прибыль в отношении дохода, полученного участником при выходе из ООО.

Выход участника из ООО

При выходе участника из общества ему выплачивают действительную стоимость доли, размер которой определяется по данным бухучета на последнюю отчетную дату, предшествующую выходу (п. 6.1 ст. 23 Закона № 14-ФЗ "Об обществах с ограниченной ответственностью").

Выплатить участнику действительную стоимость его доли нужно в течение трех месяцев со дня возникновения такой обязанности. Она может быть выплачена выходящему участнику одним из двух способов:

- денежными средствами;

- имуществом (с согласия выходящего из ООО участника).

Когда возникает доход у участника при выходе из ООО

Если действительная стоимость доли участника общества при выходе из состава участников ООО превышает первоначальную стоимость доли, выплата в части, превышающей взнос этого участника в уставный капитал общества, признается для целей налогообложения доходом налогоплательщика - участника общества.

С 1 января 2019 года в соответствии с пунктом 1 статьи 250 НК РФ к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, относится доход в виде имущества (имущественных прав), который получен акционером (участником) при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации. Поправки внесены Федеральным законом от 27 ноября 2018 г. № 424-ФЗ.

Это значит, разница между оплаченной стоимостью доли и суммой, полученной от ООО при выходе из него, приравнивается к доходам в виде дивидендов.

Действительная стоимость доли участника общества соответствует части стоимости чистых активов ООО, пропорциональной размеру его доли.

Российская организация, выплачивающая дивиденды, в этом случае будет налоговым агентом. Именно она должна рассчитать, удержать и перечислить налог на прибыль в бюджет.

Какую ставку применить?

К дивидендам нужно применять ставки, установленные пунктом 3 статьи 284 Налогового кодекса. Статьей установлены такие ставки: 0%, 13%, 15%.

Ставку 0% применяют по дивидендам, которые одна российская компания получает от другой. При этом должны выполняться следующие условия:

- вклад (доля) компании – получателя доходов – составляет не менее 50% уставного капитала фирмы, выплачивающей дивиденды;

- на день принятия решения о выплате дивидендов их получатель владеет долей (вкладом) не менее 365 дней.

Для применения налоговой ставки 0% нужно представить в ИФНС документы, которые содержат сведения о дате (датах) приобретения (получения) права собственности. Перечень документов, которые подтверждают нулевую ставку, приведен в статье 284 Налогового кодекса.

Ставку 13% применяют по дивидендам, полученным российской фирмой от всех остальных иностранных и российских компаний, которые не удовлетворяют условиям для применения ставки 0%.

15% – применяется к дивидендам, выплачиваемым иностранным компаниям.

Таким образом, российская организация – получатель дивидендов платит налог на прибыль через налогового агента (ст. 275 НК РФ). Ставка, по которой агент удерживает налог, может быть 0% или 13%.

Когда нужно заплатить налог?

На основании пункта 4 статьи 287 НК РФ по доходам в виде дивидендов налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом не позднее дня, следующего за днем выплаты.

Если не перечислить налог в срок, то инспекторы начислят налоговому агенту пени.

Минфин в комментируемом письме отмечает пункт 2 Постановления Пленума ВАС РФ от 30.07.2013 № 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации". В нем указано, что, учитывая компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок, с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени.

Таким образом, с налогового агента могут взыскать пени за период со дня, следующего за днем выплаты дохода в виде дивидендов, до самостоятельного исполнения налогоплательщиком - получателем дохода обязанности по уплате налога.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Дата публикации 09.01.2019

Суммы, признаваемые дивидендами, подпадают под льготный режим налогообложения.

Налоговая ставка по дивидендам

Налог на прибыль

| При выплате дивидендов резидентам РФ | 13 процентов (до 01.01.2015 - 9 процентов) (п. 1 ст. 224 НК РФ). |

| При выплате дивидендов нерезидентам РФ | 15 процентов (п. 3 ст. 224 НК РФ), если иная ставка не установлена международным договором РФ с иностранным государством (ст. 7 НК РФ). |

Может случиться так, что участник ООО на дату начисления и дату выплаты дивидендов имеет различные налоговые статусы. В такой ситуации налоговая ставка определяется исходя из статуса участника на дату выплаты дивидендов. Это связано с тем, что налогообложение такого дохода производится на дату его фактической выплаты, а не на дату начисления (пп. 1 п. 1 ст. 223 НК РФ).

Обязанности налогового агента по дивидендам

Налог на прибыль

Общество как налоговый агент обязано исчислить налог, удержать и перечислить его в бюджет (п. 2 ст. 275 НК РФ). При этом перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ).

Сумма налога, подлежащего удержанию, рассчитывается по формуле:

Н = К x Сн x (д - Д),

Сумма налога определяется по формуле:

где:

С – ставка налога: 15 процентов либо иная, установленная международным договором РФ;

Д – сумма выплачиваемого дохода.

Для применения льготной ставки, установленной такими договорами, получатель дивидендов должен подтвердить постоянное местонахождение на территории государства, с которым заключено соответствующее соглашение (п. 1 ст. 312 НК РФ).

Если налоговый агент ошибочно не применил льготную ставку, установленную договором, то:

1) иностранная организация может обратиться в инспекцию по месту нахождения агента и вернуть излишне уплаченный налог (ст. 78 НК РФ);

Напомним, что порядок налогообложения в такой ситуации прямо установлен только для иностранных организаций (абз. 8 п. 1 ст. 310 НК РФ). Налоговый агент должен уменьшить доход участника на налог, подлежащий перечислению в бюджет, и передать имущество соответствующей стоимости (сумма дивидендов за вычетом налога). Однако данное положение не применимо к российским компаниям.

По нашему мнению, общество, выплачивающее дивиденды, не должно удерживать налог. Это обусловлено следующим. В данном случае доход получен только в натуральной форме, каких-либо денежных сумм участнику не выплачивается. Таким образом, у налогового агента отсутствует обязанность удерживать налог. При этом он обязан уведомить инспекцию по месту учета своего участника о невозможности произвести удержание из дохода (пп. 2 п. 3 ст. 24 НК РФ). Сделать это необходимо в течение месяца с момента передачи имущества. Отметим, что форма соответствующего уведомления в целях налога на прибыль не утверждена, и его можно составить произвольно.

Данную точку зрения разделяют и суды (см. п. 10 Постановление Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999). Учитывая позицию ВАС РФ, вероятность выиграть судебный спор в случае претензий со стороны контролирующих органов достаточно высока.

Если же общество выплачивает своему участнику какие-либо суммы (оплата за поставленный товар и т.д.), то налог с дивидендов необходимо удержать из них. При этом сумма налога рассчитывается исходя из рыночной цены передаваемого имущества, рассчитанной с учетом положений ст. 105.3 НК РФ.

Если дивиденды выплачиваются только физическим лицам, расчет по налогу на прибыль обществом не подается (письма Минфина России от 10.09.2014 № 03-04-06/45395, ФНС России от 11.11.2011 № ЕД-4-3/18903@).

| При выплате дивидендов физическому лицу – нерезиденту РФ | Общество должно удерживать налог при каждой выплате доходов. При этом перечислить налог в бюджет нужно не позднее дня, следующего за днем выплаты дохода (п.п. 3, 6 ст. 226 НК РФ). |

| Если дивиденды получает резидент РФ | ООО обязано удержать НДФЛ и перечислить его в бюджет в порядке, в порядке, предусмотренном ст. 275 НК РФ (п. 3 ст. 214 НК РФ). |

| Выплата прибыли участнику, состоящему в трудовых отношениях с ООО | Налогообложение дохода, получаемого участником – работником ООО, при распределении прибыли не имеет каких-либо особенностей. Как было указано выше, ставка НДФЛ зависит исключительно от статуса налогоплательщика: резидент или нерезидент РФ. |

| Если дивиденды выплачиваются только имуществом | НДФЛ с них не удерживается. Это обусловлено следующим. |

Согласно п. 4 ст. 226 НК РФ при выплате дивидендов организация обязана удержать налог из денежных средств, полагающихся участнику. Однако если они выплачиваются имуществом, то участник не получает денежных средств, а соответственно, налог удержать не с чего.

В такой ситуации компания обязана не позднее одного месяца с окончания налогового периода (календарного года), в котором передано имущество, письменно сообщить своему участнику и налоговому органу о невозможности удержать НДФЛ и сумме налога (п. 5 ст. 226 НК РФ). Для этого используется форма 2-НДФЛ (Приложение № 1 к приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

При этом уплачивать налог за счет собственных средств не нужно (п. 9 ст. 226 НК РФ).

Так, контролирующие органы считают, что в подобной ситуации происходит переход права собственности от ООО к его участнику. Таким образом, имеет место факт реализации, которая облагается НДС в общем порядке (п. 1 ст. 146 НК РФ).

При этом налоговая база определяется как рыночная цена имущества, исчисленная в соответствии со ст. 105.3 НК РФ.

- Понятие и признание российской организации налоговым агентом

- Налоговый агент при выплате дивидендов

- Налоговый агент при выплате процентов и прочих доходов

- Итоги

Понятие и признание российской организации налоговым агентом

Любая коммерческая структура создается с целью извлечения прибыли.

Основные функции прибыли:

- Оценочная - дает оценку эффективности хоздеятельности всего предприятия.

- Стимулирующая функция – предполагает стимулирование собственников увеличить эффективность работы организации.

- Фискальная функция - т.к. налогоплательщик обязан перечислить в бюджет 20% от полученной прибыли.

Но бывают ситуации, когда налогоплательщик является налоговым агентом и обязан удержать и перечислить в бюджет налог на прибыль с доходов иных юрлиц (ст.24 НК РФ).

Российская организация может быть признана налоговым агентом по налогу на прибыль в следующих случаях:

- во-первых, в случае выплаты дивидендов юридическим лицам, как резидентам, так и нерезидентам, имеющим постоянные представительства на территории России;

- во-вторых, при выплате указанным выше юридическим лицам процентов по ценным бумагам государственного или муниципального уровня, за исключением случаев, предусмотренных п. 5 ст. 286 НК РФ;

- в-третьих, при выплате доходов иностранным организациям, как не имеющим, так и имеющим постоянные представительства, при условии, что эти выплаты не связаны с деятельностью указанных представительств.

Важно отметить, что в случае признания российской организации налоговым агентом следует уделить большое внимание своевременности перечисления необходимых сумм налога в бюджет, а также соответствию исчисленной и перечисленной сумм. Иначе дело закончится налоговой проверкой, по итогам которой налоговые органы могут привлечь организацию и ее должностных лиц к налоговой (ст. 123 НК РФ) и административной ответственности (ст. 15.11 КоАП РФ), а также начислить соответствующую сумму пени (ст. 75 НК РФ). Все это отрицательно скажется как на репутации фирмы, так и на ее экономическом состоянии.

Эксперты КонсультантПлюс разъяснили, как правильно налоговому агенту рассчитать налог на прибыль. Получите пробный доступ к системе и бесплатно переходите в Путеводитель по налогам.

Налоговый агент при выплате дивидендов

Российская организация выступает налоговым агентом по налогу на прибыль, если она выплачивает дивиденды российской или иностранной компании.

Одна из особенностей признания российской организации — эмитента налоговым агентом заключается в том, каким образом происходит выплата дивидендов. Если они выплачиваются напрямую через эмитента, он обязан исчислить, удержать и перечислить сумму налога в бюджет. Если же дивиденды выплачиваются через определенных посредников (например, через депозитарии), в этом случае обязанность исполнить роль налогового агента по налогу на прибыль в соответствии с российским законодательством возлагается на указанного посредника.

Отдельно следует рассказать о тех хозяйствующих субъектах, которые применяют в своей деятельности специальные налоговые режимы. Для таких организаций сохраняется обязанность выступать налоговым агентом, даже невзирая на тот факт, что они не являются плательщиками налога на прибыль.

Также следует отметить, что при применении организациями — получателями дивидендов специальных налоговых режимов у налогового агента по налогу на прибыль остается обязанность по уплате налога. Так, при применении получателем дивидендов УСН или системы ЕСХН дивиденды для него будут являться доходом, облагаемым налогом на прибыль в соответствии с положениями п. 3 ст. 346.1 и п. 2 ст. 346.11 НК РФ.

Данное правило распространяется и на организации, использующие ЕНВД. Для них полученные дивиденды будут доходом, не связанным с деятельностью, которая согласно российскому законодательству облагается ЕНВД, поэтому в данном случае с таких доходов также необходимо уплатить налог на прибыль. Соответствующие разъяснения содержатся в письме Минфина России от 16 мая 2005 года № 03-03-02-04/1/121.

Однако из этого правила есть исключения. Обязанность по исчислению и уплате налога в случае применения организациями — получателями дивидендов специальных налоговых режимов не возникает у налогового агента в следующих случаях:

- при выплате дивидендов по акциям либо долям в них, принадлежащим государству или муниципалитету (мнение Минфина России, отраженное в письме от 30 августа 2012 года № 03-03-06/4/91);

- при выплате дивидендов паевым инвестиционным фондам, управление которыми передано управляющим компаниям (позиция специалистов Минфина России, отраженная в письме от 13 ноября 2010 года № 03-03-06/1/717);

- при выплате дивидендов по акциям, принадлежащим «Внешэкономбанку» (разъяснения Минфина России, изложенное в письме от 22 февраля 2008 года № 03-03-06/2/17).

Налоговый агент при выплате процентов и прочих доходов

При выплате доходов по ценным бумагам, выпуск которых был произведен Российской Федерацией или каким-либо субъектом (муниципалитетом), обязанность по уплате налога может возлагаться как на владельца указанных бумаг, так и на получателей процентов по ним.

Владелец ценных бумаг признается налоговым агентом в том случае, если выплата суммы дохода в виде процентов была произведена непосредственно им самим. Если же эти выплаты осуществлялись эмитентом ценных бумаг, то налог должен исчислить получатель процентов. Эмитент таких бумаг (в рассматриваемом случае это будет публично-правовое образование) по нормам российского законодательства не признается организацией и не может исполнять роль налогового агента.

При выплате доходов иностранной организации, не имеющей постоянного представительства на территории РФ, налог исчисляется и удерживается у источника выплаты — налогового агента. Но на практике встречаются случаи, когда налог не исчисляется совсем. Это относится к доходам, которые не подлежат налогообложению (указанная ситуация регулируется положениями ст. 309, 310 НК РФ).

Если вы выплачиваете доходы иностранной организации, ознакомьтесь с материалом «Налоговый агент по налогу на прибыль при выплате доходов иностранной организации».

Итоги

Налоговым агентом по налогу на прибыль являются российские и иностранные компании, выплачивающие дивиденды, проценты по государственным ценным бумагам и др. По общему правилу налог удерживается у налогоплательщика и перечисляется в бюджет налоговым агентом.

П родолжаем рассматривать сложные вопросы уплаты дивидендов. В этой статье изучим, кто выступает налоговым агентом, а также каков порядок удержания налога, проведения контрольных мероприятий и привлечения к ответственности.

Налоговые агенты в отношении доходов в виде дивидендов

Согласно статье 275 НК РФ налоговым агентом при осуществлении выплат доходов в виде дивидендов по российским акциям признаются:

- российская организация, осуществляющая выплату дивидендов:

- а) по российским акциям, права на которые учитываются в реестре ценных бумаг на лицевом счете владельца этих ценных бумаг (подп. 1 п. 7 ст. 275 НК РФ); или

- б) организации, в отношении которой установлено право на получение таких дивидендов по акциям, которые учитываются на открытом (держателем реестра ценных бумаг) счете неустановленных лиц (подп. 3 п. 7 ст. 275 НК РФ).

Отметим, что выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом или по его поручению регистратором, осуществляющим ведение реестра акционеров, либо кредитной организацией (п. 8 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»). Соответственно, налоговыми агентами могут признаваться также регистратор или кредитная организация;

- а) счете депо владельца этих ценных бумаг;

- б) субсчете депо, открытом в депозитарии в соответствии с Федеральным законом от 07.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности» и Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» (далее – Закон № 156-ФЗ);

- в) счете неустановленных лиц при выплате дивидендов организации, в отношении которой установлено право на получение данных дивидендов;

- г) на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ.

Важно отметить, что в предыдущей редакции ст. 275 НК РФ указанные выше российская организация / доверительный управляющий / депозитарий признавались налоговыми агентами только в случае выплаты дивидендов в пользу иностранных компаний. Эта формулировка ст. 275 НК РФ породила достаточное количество вопросов в отношении того, кто должен являться налоговым агентом при выплате доходов, к примеру, в адрес российских компаний / лиц. Ведь положения ст. 275 НК РФ 1 не предусматривали прямой обязанности удерживать налог с доходов в виде дивидендов, перечисляемых российским лицам. Хотя такая обязанность «косвенно» была предусмотрена п. 3 названной статьи, в соответствии с которым российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом. Основным наиболее спорным вопросом являлся вопрос в отношении того, кто же является «источником дохода».

Минфин России (письмо Минфина России от 07.04.2014 № 03-08-05/15525) при интерпретации положений ст. 275 НК РФ пришел к выводу, что налоговым агентом по дивидендам в таких случаях (при выплате в пользу российских компаний) является эмитент. Данный вывод был сделан на основании того, что норма, установленная п. 3 ст. 275 НК РФ, является общей по отношению к частной норме п. 7 ст. 275 НК РФ. Вместе с тем на основании подп. 1 п. 5 ст. 286 НК РФ если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов. Исходя из данных обоснований, Минфин России делает вывод, что налоговым агентом по налогу на прибыль организаций в отношении дивидендов по акциям, учитываемым на счете депо владельца юридического лица – российского резидента, является эмитент. Нельзя не отметить, что данный вывод был сделан Минфином России применительно к ситуации, когда решение о выплате дивидендов было принято до 2014 года, а сама выплата осуществилась после 1 января 2014 года.

Поясним. Согласно новой редакции Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее – Закон № 39 ФЗ) начиная с 1 января 2014 года у депозитария отсутствует обязанность раскрытия эмитенту информации об акционерах. Соответственно, эмитент на дату принятия решения о выплате дивидендов (дату перечисления суммы дивидендов) номинальному держателю (или являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему) может не располагать информацией о том, кто является получателем дивидендов. Отсутствие такой информации приводит к тому, что эмитент не может правильным образом рассчитать и удержать налог с дивидендов. Ведь получателями дивидендов могут быть как иностранные, так и российские лица, в отношении которых установлен различный порядок налогообложения доходов в виде дивидендов.

На основании, среди прочего, описанного выше рассуждения Минфин России (в письме от 16.05.2014 № 03-08-05/23407, № 03-08-05/23409) делает вывод, что эмитент не может быть признан в данном случае источником дохода для получателя дивидендов – российской организации, осуществляющей права по ценным бумагам (т.к. не может правильно – из-за отсутствия информации – рассчитать и удержать налог с дивидендов). Далее финансовое ведомство делает вывод, что в рассматриваемом случае депозитарий – номинальный держатель, в котором открыты счета депо владельцев – российских организаций, является источником дохода для них и, следовательно, признается налоговым агентом по таким выплатам в силу п. 3 ст. 275 НК РФ (см. также письмо Минфина России от 14.05.2014 № 03-08-13/22654).

Точка в данном вопросе была поставлена Федеральным законом от 23.06.2014 № 167-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон № 167-ФЗ). Указанный закон внес, казалось бы, незначительные изменения в п. 7 ст. 275 НК РФ, исключив слова «иностранной [организации]». Однако положения данной нормы изменились кардинальным образом. Теперь поименованные в п. 7 ст. 275 НК РФ российская организация / доверительный управляющий / депозитарий являются налоговыми агентами в случае выплаты дивидендов в пользу не только иностранных лиц, но и российских. Формально Закон № 167-ФЗ вступил в силу с 24.06.2014 (за исключением отдельных положений).

Отсутствие до даты принятия Закона № 167-ФЗ прямой необходимости, например, для депозитариев выступать в качестве налоговых агентов могло привести к тому, что депозитарии не осуществляли исчисление, удержание и уплату налога при выплате дивидендов российским организациям в 2014 году. В то же время эмитенты в случае непредоставления им необходимой информации о получателях не имели возможности исполнить обязанности налогового агента. Таким образом, налог с дивидендов мог быть не удержан.

В связи с этим Законом № 167-ФЗ были введены т.н. «переходные положения». В частности, в случае перечисления в 2014 году российским компаниям дивидендов без удержания налога на прибыль, такие компании – получатели дивидендов должны самостоятельно рассчитать и уплатить налог с.

Читайте также: