Готовность платить налоги это

Опубликовано: 21.04.2024

Для некоторых рынков характерна следующая ситуация каждый потребитель покупает несколько единиц товара в определенный период времени, и потребительский спрос снижается по мере увеличения объема реализации. К таким товарам относятся, например, вода, топливо для обогревания зданий и электроэнергия. Каждый из потребителей может заплатить за несколько сот киловатт-часов электроэнергии в месяц, но их готовность платить снижается с ростом потребления. (Первая сотня киловатт-часов может быть особенно ценной для потребителя для работы холодильника и обеспечения минимального освещения. Экономия становится возможной при увеличении потребления и имеет смысл, если цена на электроэнергию высока.) В этой ситуации фирма может осуществлять диверсификацию цен в соответствии с потребляемым количеством, и она заключается в назначении различных цен за различное количество одного и того же товара или услуг. [c.325]

Одной из важнейших категорий экономики предприятия является качество выпускаемой продукции. Качество продукции характеризует собой степень удовлетворения объективных требований потребителя к ее свойствам. Понятие качества непосредственно выражает оценку продукции потребителями, их готовность платить за нее определенную цену. [c.235]

Во всех случаях задачей является выявление индивидуальных ценностей, выраженных в форме либо готовности платить за экологические улучшения, либо готовности получить вознаграждение за экологическое ухудшение. Также в первых двух случаях, где либо извлекается рыночная информация, либо уточняются выраженные предпочтения при отсутствии рыночной информации, связь между готовностью платить или получить оплату и измеряемой ценностью значительно яснее, чем в третьем случае, когда методика полагается на научные и инженерные данные. [c.106]

Одной из основных трудностей в измерении выгод экологического характера является наличие двух альтернативных точек зрения одна базируется на готовности платить и другая - на готовности принять. По первому методу - оценка размера суммы, которую потребители готовы платить за сохранение выгод или за право не лишаться достоинств, наличествующих в окружающей среде. По второму методу оценка дается по сумме денег, которые потребители готовы принять в качестве компенсации за отказ от некоторых удобств, предлагаемых окружающей средой, или за то, что им приходится терпеть некоторые неудобства. [c.196]

Заметим, однако, для ряда продуктов конечного потребления концепция альтернативной стоимости не применима, поскольку их экономическая стоимость (ценность) определяется стоимостью потребления, а не стоимостью при другом варианте использования. В таких случаях пользуются понятием "желания и готовности платить". Этот прием используется в основном в отношении товаров, вовлеченных во внешнеторговый оборот. [c.173]

В этом случае экономическая цена на нефтепродукты была бы определена из критерия "готовности платить". [c.174]

И все-таки, как правило, премия представляет собой дополнительную сумму, которую пользователи товаров, входящих во внешнеторговый оборот, в среднем и по всей стране готовы заплатить дня того, чтобы приобрести еще одну единицу такого товара,. Все затраты и выгоды при экономическом анализе оцениваются на основании альтернативной стоимости или готовности платить. Именно поэтому отношение между готовностью заплатить определенную сумму за товар из внешнеторгового оборота и желанием платить меньшую сумму за товары, не включенные в этот список, и определяет их относительную ценность. [c.183]

Если понимать потребительскую ценность в первом значении, не совсем ясно, что такая оценка дает субъекту учета. Существуют рыночные цены, переступать которые не имеет смысла, даже если товар представляет для субъекта учета гораздо большую ценность. Нет смысла платить за товар 10 рублей, если он стоит 7 рублей. С другой стороны, всякая рыночная цена ориентируется, в первую очередь, на кошелек потребителя, т.е. опять-таки на его готовность платить. [c.227]

Критерием ответа на первый вопрос Какие потребности наиболее важны и в какой мере они могут быть удовлетворены выступает ценность. В рыночной экономике она наряду с затратами определяет цену товаров, а сам процесс оценивания производится покупателем. Большей потребности соответствует готовность платить более высокую цену. Таким образом, в хозяйстве устанавливается структура цен, которая отражает относительную ценность различных товаров и услуг для общества в целом. При изменении предпочтений меняется структура потребительских расходов, как следствие — меняется структура цен, и мы отвечаем на вопрос Что производить по-иному. [c.8]

Давайте теперь перескочим в конец столбца (4) и рассмотрим в качестве возможной рыночной цену 1 дол. Видно, что при этой цене величина спроса превышает величину предложения на 15 тыс. единиц. Эта цена отбивает у фермеров желание направлять свои ресурсы на выращивание кукурузы, но одновременно порождает у потребителей стремление купить больше кукурузы, чем имеется на рынке. В результате возникает нехватка (дефицит) кукурузы в размере 15 тыс. бушелей, или избыточный спрос на нее. Цена 1 дол. также не способна удержаться на рынке в качестве рыночной цены. Конкуренция между покупателями поднимет цену выше 1 дол. Многие потребители, которые хотели и могли себе позволить приобрести кукурузу за 1 дол., в этой ситуации окажутся за бортом . А многие другие потребители проявят готовность платить за кукурузу дороже 1 дол. ради того, чтобы все-таки получить возможность купить ее. [c.56]

Графически кривую коллективного спроса на определенный общественный товар можно получить путем сложения по вертикали всех кривых индивидуального спроса на этот товар. Получившаяся в результате кривая спроса указывает на коллективную готовность платить за последнюю единицу любого количества общественного товара. [c.676]

Оптимальное количество общественного товара достигается в том случае, когда общая готовность платить за последнюю единицу - предельная выгода от товара — равна предельным издержкам производства данного товара. [c.676]

Сегмент аЪ кривой спроса D на рис. 31-5 демонстрирует готовность платить - предельную выручку - за каждую из этих 2,5 млн бутылок, купленных до введения налога. При этом сегмент сЪ кривой предложения S отражает предельные издержки на каждую бутылку вина. Мы видим, что для всех 2,5 млн бутылок, за исключением самой последней, предельная выручка (показанная сегментом ab) превышает предельные издержки (показанные сегментом b). Ухудшение благосостояния, связанное с недопроизводством этих 2,5 млн бутылок, показано треугольником ab . Этот треугольник указывает на потерю эффективности от налогов, или избыточное налоговое бремя. Избыточное бремя акцизного налога — это потеря для общества чистой выручки, потому что потребление и производство облагаемого налогом товара падают ниже их оптимальных уровней. [c.692]

Оптимальное количество равно 4, поскольку при цене 10 дол. коллективная готовность платить за последнюю единицу товара (= 10 дол.) совпадает с предельными издержками производства (= 10 дол.). [c.926]

Именно так в рыночной системе действуют механизм прибылей и убытков. Фирмы покупают ресурсы и расходуют их на производство товаров и услуг, которые затем продают потребителям. Если выручка от продажи превышает издержки, фирма получает прибыль. Прибыль есть вознаграждение, получаемое владельцем фирмы в том случае, если он производит товар, который оценивается потребителями выше стоимости ресурсов, требуемых для его производства. При этом оценка товара потребителями измеряется их готовностью платить за него деньги, а стоимость ресурсов — величиной, требуемой для "откупа" их у альтернативных возможностей использования. [c.11]

Монополист может прибегать к практике ценовой дискриминации, когда он продает товар, для которого дальнейшая перепродажа трудна или вовсе невозможна, и когда монополист имеет возможность дифференцировать потребителей, желающих приобрести товар, в соответствии с их возможностями и готовностью платить. Если эти условия выполняются, то монополист делит рынок на сегменты и продает в каждом из них такое количество своей продукции, которое максимизирует его прибыль. [c.255]

Главный администратор фирмы, производящей молочные продукты и доставляющей их на дом через посредство всем хорошо знакомых, но уже сходящих со сцены развозчиков молока, обнаружил, что затраты фирмы на доставку быстро растут. После того как он поднял цены, чтобы покрыть эти затраты, ухудшилась конкурентоспособность фирмы по отношению к магазинам розничной торговли, особенно по отношению к крупным магазинам самообслуживания. Все меньше и меньше покупателей проявляло готовность платить за удобство доставки молока на дом. Объем сбыта уменьшался, а стоимость доставки возрастала еще больше. [c.96]

Половину приобретенных аккумуляторов покупатели установили самостоятельно или с помощью друзей, а остальные прибегли к услугам продавца. Четыре процента респондентов выразили готовность платить цену с надбавкой за возможность установки аккумулятора на дому или в случае аварии. Большинство людей считали, что такие услуги должны предоставляться бесплатно, особенно в случае аварии. [c.254]

Уверенность в эффективности страховой защиты, а значит, готовность платить за нее, в значительной степени определяются перечисленными выше факторами. Маркетинговая эффективность работы с потребителями может потребовать полной перестройки процедур обработки информации, принятых в компании, даже если они оптимальны с точки зрения технологий. Часто эффективные страховые процедуры не- [c.26]

Представим себе, что три жителя какого-то поселка решают вопрос о выборе между строительством библиотеки или спортзала (затраты на их строительство одинаковые). Каждому из жителей задают вопрос, сколько он готов был бы заплатить за сооружение того или иного объекта. На основе суммы готовности платить делается выбор между библиотекой или спортзалом и определяется величина налога Кларка. Налог Кларка для конкретного жителя равен изменению благосостояния остальных жителей, которое произошло бы, если бы данный индивид не принимал участие в голосовании. Помимо налога Кларка каждый житель платит налог, равный стоимости общественного блага, деленной на число жителей. Этот налог никак не зависит от поведения индивида и по этой причине не представляет для нас интереса в обсуждаемом примере. [c.411]

Установление цен, уточняет затем Дюпюи, зависит не только от интересов продавца-монополиста, но и от того, как оценивают ту или иную вещь покупатели. В глазах разных покупателей одна и та же вещь имеет разную полезность, поэтому и цены, которые они готовы платить за нее, могут быть разными. И поскольку существуют разные (отдельные) группы покупателей — богатые, зажиточные и бедняки , констатирует Дюпюи очевидный факт, то монополист, посвященный в хитрости торговли, способен распознать эти группы, учесть разную готовность платить за товар. Интуитивно Дюпюи натолкнулся на основу отделения одной группы от другой — различие эластичности спроса. Оставалось лишь выразить ее в явном виде, и еще одно условие ценовой дискриминации было бы сформулировано полностью. [c.166]

Если это целевая фирма, то должна быть готовность платить вплоть до ценности синергии. [c.942]

А как насчет второй порции Первая порция — это тот минимум, который позволяет вам кое-как продержаться во время киносеанса, но вторая уже предполагает выбор. Вполне разумно допустить, что за вторую порцию вы готовы заплатить меньше, чем за первую, скажем, 1 доллар и 50 центов. А, может, еще один кусочек Для большинства потребителей третья порция — это уже излишество. Если вы намерены смотреть фильм, то вам может не хватить времени ее съесть. Если вы все же ее купили, возможно, вам удастся съесть начинку и еще чуточку. Платить за нее больше чем, скажем, 20 центов вам не захочется. Собрав воедино все сказанное, мы можем изобразить кривую вашего спроса на пиццу. Это уже сделано на рис. 2.1. На горизонтальной оси представлено количество порций пиццы, которые вы покупаете. На вертикальной измеряется готовность платить, т.е. максимальная цена (в долларах), по которой вы согласны покупать пиццу. [c.28]

Кривая спроса может быть использована двояко. Во-первых, зная цену (один доллар за порцию), мы сумеем предсказать количество купленных порций. Оно будет соответствовать готовности платить эту цену или большую. На рисунке это количество представлено точкой пересечения кривой спроса и линии р = 1,0 и составляет две порции. [c.28]

Предыдущие рассуждения предполагают, что кривую рыночного спроса можно интерпретировать двояко. Если принять q в качестве зависимой переменной, ар — в качестве независимой, то кривая спроса D(p) дает величину спроса всех потребителей при заданной цене. Это нормальный способ прочтения кривой спроса. Мы можем, наоборот, принять Р в качестве зависимой переменной, a q — в качестве независимой. Тогда кривая спроса P(q) [обратная D(p)] показывает готовность платить за

Идеальной стратегией ценообразования бизнесов по подписке может считаться та, которая способствует сохранению баланса между такими показателями эффективности, как размер дохода компании, степень удержания клиентов и темп роста. Начните фокусировать свое внимание на увеличении одного показателя, и все остальные поползут вниз.

Но каким образом можно узнать, является ли ваша текущая система ценообразования верной? Ответ очевиден: только выяснив, как много клиенты готовы платить за ваш сервис или продукт. У вас не получится создать сбалансированную ценовую стратегию без четкого понимания того, что влияет на готовность платить и как ее рассчитывать.

Содержание

Что такое готовность платить?

Готовность платить (willingness to pay, WTP) — это максимальная сумма, которую готов заплатить за ваш продукт или услугу клиент. Значение этого показателя зависит от многих факторов, но вместе с тем WTP является одним из лучших способов оценки размера общего спроса на ваш продукт в произвольный момент времени.

Из-за своего непостоянства WTP обычно выражают разницей между максимальной и минимальной суммой, которую люди готовы отдать за продукт, и, соответственно, ее средним значением.

Не нужно путать готовность платить с готовностью принимать.

Готовность платить часто путают с готовностью принимать (willingness to accept, WTA), но это совершенно разные метрики. Если готовность платить — это максимальная цена, которую готовы платить люди за ваше предложение, то готовность принимать — это минимальная сумма, которую продавец готов назначить за свой товар.

6 факторов, которые влияют на готовность платить

На WTP вашего клиента оказывает влияние ряд факторов. Все, от текущей рыночной конъюнктуры до личных предпочтений покупателя — имеет значение.

Взгляните на следующий пример:

График демонстрирует влияние размера компании текущих и будущих клиентов Envoy на ежемесячный WTP

Диапазоны WTP сильно зависят от размера компании, в которой планируется покупка.

При определении WTP для ваших целевых клиентов не забывайте брать в расчет следующие факторы.

1. Состояние экономики

Когда в экономике страны все хорошо, вероятность того, что готовность платить увеличится, высока. Соответственно, в условиях всеобщего экономического кризиса или наличия проблем, непосредственно касающихся вашей отрасли, происходит снижение WTP.

Разрабатывая стратегию ценообразования, не забывайте следить за состоянием экономики и показателями ее развития.

2. Насколько модный или сезонный ваш продукт

Для продуктов и услуг с высокой степенью сезонности (например, костюмы для Хэллоуина или товары для дачи) значение WTP будет меняться в соответствии с тем, какое время года за окном. Подобные колебания постоянны и их легко отслеживать, тем более если вы знаете, как вел себя рынок в прошлом.

Моду же контролировать гораздо сложнее. Тренды меняются довольно быстро, поэтому крайне важно находиться в курсе изменений по мере их возникновения.

3. Личное восприятие цены потребителем

У каждого покупателя за спиной уникальный багаж знаний и опыта, который и определяет его отношение к вашей цене. Хоть у вас и нет возможности получить исчерпывающую информацию о личности каждого клиента, вы можете выяснить, как различные аспекты вашей отрасли влияют на клиента напрямую.

Например, клиенты с более высоким годовым доходом могут характеризоваться более высоким WTP и относиться более лояльно к решениям премиум-класса.

Сегментирование данных WTP на основе этих данных позволит вам разработать более эффективные уровни ценообразования.

4. Ситуативные обстоятельства

На готовность платить может повлиять не только субъективное отношение человека к тому или иному продукту и его стоимости, но и те жизненные обстоятельства, в которых он находится в момент покупки. Этими обстоятельствами могут быть и географическое местоположение, и личные цели. На графике ниже отражена зависимость показателя WTP от характера тех целей, которые ставят перед собой пользователи сервиса Calm and Headspace:

Уровень WTP находится в зависимости от личных целей пользователей сервиса

Если клиент меняет цель со «Спортивных результатов» на «Улучшение отношений», происходит настоящее обрушение WTP: он снижается так сильно, что даже пересекает нижние пределы. Поэтому никогда не следует забывать о том, что ваши потребители всегда будут соотносить свою готовность платить с тем, что происходит с ними в жизни.

5. Редкость продукта

Чем труднее достать что-либо, тем большую ценность оно приобретает в глазах потребителя. Это же справедливо и для WTP. Если клиенты воспринимают ваш продукт или услугу, как редкую или трудно доступную, то и отдать за него они готовы больше.

Хоть этот фактор и может быть использован в ваших интересах, если вы сделаете свой продукт слишком дефицитным, он может стать недосягаемым для некоторых категорий клиентов.

При формировании цены на продукт не упускайте из внимания модель вашего покупателя, чтобы не запросить за него много больше его ожиданий.

6. Качество продукта

Восприятие потребителем качества продукта оказывает на WTP такое же влияние, как редкость или труднодоступность этого товара. Чем выше качество, тем выше готовность платить. Взгляните на примеры Disney и Netflix:

Разница в WTP таких компаний, как Disney и Netflix, обусловлена разницей в восприятии брендов аудиторией

Disney — гораздо более известный бренд, уже давно зарекомендовавший себя на рынке качественных развлечений. Поэтому за продукты этой компании люди готовы платить чуть ли не на 50% больше.

Как найти свой идеальный WTP

Правда в том, что идеального WTP не существует. Поиск правильной цены для вашей компании требует проведения множества исследований и постоянной переоценки имеющихся параметров. Пересматривайте готовность потребителей платить каждые шесть месяцев: это позволит вам убедиться, что вы по-прежнему соответствует текущим рыночным условиям.

Итак, как собирать эти данные?

1. Пользовательское исследование

Поиск подходящего WTP для вашего продукта требует глубокого понимания потребностей потребителей. Их изучение поможет вам разработать модель более квалифицированных покупателей, ориентируясь на которых вы сможете создать наиболее выигрышную для всех ценовую стратегию.

Описание двух разных моделей покупателей включает в себе указание предпочтений клиента, его среднего WTP, CAC и LTV

2. Прямые / непрямые опросы

Опросы — лучший инструмент для определения того, что ценят отдельные потребители, и оценки их WTP. В этом случае особенно эффективны два типа опросов:

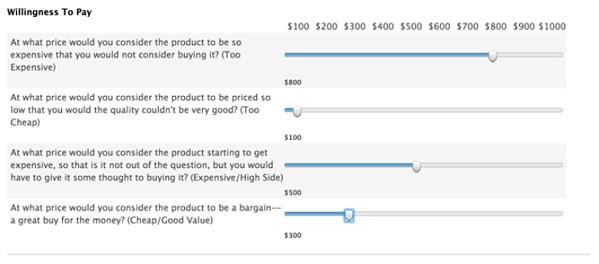

- прямые опросы — спросите своих клиентов о том, какова их готовность платить в отношении того или иного продукта или услуги, используя формат открытых вопросов.

Готовность платить:

Какая стоимость продукта была бы для вас непозволительной?

Какая стоимость продукта заставила бы вас сомневаться в его качестве?

С какой суммы цена на продукт, на ваш взгляд, становится слишком большой, но вы все еще рассматривали бы возможность приобрести его?

Покупку товара по какой цене вы бы посчитали отличной сделкой?

- Непрямые опросы: предложите клиентам ряд различных продуктов или услуг и спросите, за какой из вариантов клиент готов заплатить больше всего.

3. Данные по рынку

Неважно, управляете вы молодой компанией или устоявшимся брендом, вам не избежать влияния рынка на WTP ваших клиентов. Узнайте, по какой цене реализуют свой товар ваши конкуренты, и эта информация станет отличной отправной точкой для определения своей WTP.

4. Опросы клиентов

Ваши клиенты — отличный источник полезной информации о WTP. Их ответы будут основаны на реальном опыте работы с продуктом, и они будут гораздо полезнее, чем ответы на гипотетические вопросы потенциальных покупателей.

Примеры WTP

Ниже — три примера того, как компания может использовать WTP для улучшения своей ценовой стратегии.

Spotify

Стандартный план Spotify обойдется вам в $ 9,99 в месяц, что вполне соответствует среднему значению готовности платить за этот сервис у 7 458 опрошенных:

Средняя чувствительность к цене. Средний WTP для Spotify равен $10.04

Но больший интерес представляет то, насколько велик диапазон приемлемой цены. По данным исследования, клиенты Spotify готовы платить от 5 до 15 долларов за ежемесячную подписку. Данное обстоятельство открывает возможность разработки нескольких ценовых тарифов, что, собственно, компания и сделала, предложив клиентам семейный план.

Проблема в том, что и его цена составляет всего $ 14,99 в месяц. По результатам опроса, эта сумма меньше той, которую готовы платить пользователи, заинтересованные в тарифах на нескольких человек:

Готовность платить за разные возможности сервиса Spotify

Глядя на эти данные о WTP, можно сделать вывод, что сервис может без особых проблем поднять стоимость подписки на $3 и даже довести цену до $25 для некоторых категорий слушателей.

Amazon Prime

Что касается Amazon, то здесь полезно обратить внимание на данные, относящиеся к разным сегментам клиентов. Изучение 11 089 пользователей Prime показало, что основными факторами, влияющими на их готовность платить за продукты компании, являются возраст и годовой доход:

Готовность платить для разных возрастных групп клиентов Amazon Prime

В 2014 году стоимость Amazon Prime составляла всего $7,99 в месяц, которая затем была поднята сначала до $9,99, а после — до $12,99. Год пользования сервисом сначала стоил $95.88, затем — $119.88, потом — $155.88. Первое повышение цены позволило Amazon занять выгодную позицию в каждой возрастной группе на графике.

Второе повышение фактически сделало цену выше среднего WTP, основанного на возрасте, но при этом она осталась в пределах WTP, основанном на достатке клиентов.

Влияние годового дохода на годовую готовность платить

Amazon чувствует себя весьма уверенно в отношении с клиентами, чей годовой доход колеблется в пределах между $100 000 и $150 000. И это указывает на то, что компания собирается стать более престижной, извлекая выгоду из высокого WTP.

Shopify

Занимающаяся разработкой программного обеспечения для онлайн-магазинов компания Shopify — один из тех бизнесов, который сумел практически идеально сопоставить свою ценовую политику с WTP своих клиентов. Базовый тариф стоит $29, премиальный — $79, корпоративный — $299.

Если соотнести WTP с таким показателем, как средний объем продаж за год, то тарифная сетка и WTP сойдутся:

WTP клиентов Shopify обусловлен их объемом продаж за год

Их базовый пакет предназначен тем, кто только начал свое дело, а стандартный — тем, кто достигает до $ 1,01-5 млн в год. Можно подумать, что стоимость корпоративного плана в $299 сильно завышена, но на самом деле эта цифра даже несколько ниже WTP крупных игроков на рынке.

Ценовые уровни Shopify растут примерно с той же скоростью, что и их клиенты. Чем успешнее клиент, тем больше он готов заплатить и тем больше возможностей сервиса ему может понадобиться. Благодаря такому структурированию цен, Shopify позволяет себе легко расти вместе со своими клиентами.

Заключение

Когда кто-то заходит на вашу посадочную страницу, он задумывается о ценности вашего продукта, его функциях, своих целях — в момент принятия решения он принимает в расчет массу разных факторов.

Знание того, сколько ваши клиенты готовы платить за ваш продукт или услугу, необходимо для создания эффективной и конкурентоспособной ценовой стратегии.

Диапазон цен, по которым ваш продукт будет пользоваться спросом, вы сможете определить, только учтя эти факторы путем проведения тщательного исследования клиентов и воспринимаемой ими ценности вашего оффера. Ваша цель — определить готовность вашего клиента платить, а не заставить их заплатить больше, используя разного рода манипулятивные хитрости.

На повестке дня важный документ о дополнительных планах ФНС России. Я уже я уже рассказывал вам про Планы ФНС России на 2021 год, про АИС «Налог-3». Сегодня поговорим о «дополнениях».

Приказ ФНС России от 05.03.2021 №ЕД-7-1/173@ «Об утверждении Стратегической карты ФНС России на 2021 — 2023 годы»

Господин Егоров в своих многочисленных выступлениях объявил нам следующее:

- налоговые органы превратятся в цифровую компанию по обслуживанию налогоплательщиков;

- налогоплательщики смогут спокойно работать и зарабатывать деньги, не связываясь ни с какой отчетностью. Налоговики смогут контролировать каждый рубль, они самостоятельно будут считать за налогоплательщика, какие налоги он должен заплатить. А уже на следующем этапе государство сможет взыскивать налоги буквально с каждой транзакции. Это уже объявлено;

- объявлено, чтобы налоговые органы стали работать таким образом, что они были даже незаметны для налогоплательщиков;

- сервисы должны быть очень простыми для всех налогоплательщиков как для физических лиц, так и для юридических лиц. Чтобы можно было без проблем отчитаться, зарегистрироваться, вести деятельность и прочее. То есть чтобы не было никаких препятствий на пути к тому, чтобы деньги в бюджет поступали беспрепятственно;

- введена отдельная программа, которая должна приучить налогоплательщиков платить налоги и сделать так, чтобы они согласились, что это нормально. Именно этому посвящена налоговая система «Налог на профессиональный доход», где налоговые ставки низкие, а зарегистрироваться можно за 5 минут.

Какие цели преследуют налоговики?

1.Создание клиент-ориентированной системы предоставления услуг, в том числе цифровых, и снижение издержек бизнеса при взаимодействии с государством.

2.Снижение издержек государственного управления.

3.Обеспечение высокого уровня эффективности налогового администрирования, в том числе сокращение теневой экономики за счет цифровой трансформации.

Например, «задача 3.1. Развитие администрирования имущественных налогов». Чтобы все взыскивалось с вас в автоматическом режиме.

«Задача 3.2. Создание аналитической подсистемы «Налоговые расходы». Зачем она нужна? Ты деньги потратил? Вау! А где ты их взял? А почему налоги не заплатил, уважаемый «физик», ИП-шник или организация? Вот для чего нужна эта подсистема.

«Задача 3.3. Реализация системы налогового администрирования «под ключ» (техническая помощь и обмен опытом в области цифровизации налогового администрирования в рамках международного сотрудничества)». Тут Россия впереди планеты всей, и она готова делиться своим опытом.

«Задача 3.4. Развитие инструментов риск-анализа и дистанционного автоматизированного контроля».

Разрабатывается целая платформа, чтобы узнать и контролировать, как ты, бизнесмен, работаешь и как ты платишь налоги, и как ты там осуществляешь транзакции и правильно ли ты ставишь НДС к вычету.

«Задача 3.5. Создание системы электронного документооборота».

Чтобы все было стандартизировано. И в качестве первого шага будут полностью стандартизированы счета-фактуры, которые будут только в электронном виде. Вы понимаете, к чему это приведет.

Вернемся к целям.

4.«Обеспечение высокого уровня надежности и безопасности информационных систем, информационно-технологической инфраструктуры».

Егоров заявил, что от них ничего никуда не уйдет.

5.«Обеспечение равных для всех условий ведения бизнеса».

Что значит, равные условия ведения бизнеса? И здесь тоже процитирую задачи.

«Задача 5.1. Обеспечение достижения результатов национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» по вопросам, входящим в компетенцию ФНС России».

Все малое и среднее предпринимательство уравняют, все будет хорошо. И еще будут поддерживать.

«Задача 5.2. Создание условий для развития блокчейн-технологий и криптоэкономики».

И тут тоже будут взиматься налоги. НДС вы с этого платить не будете, но налог на прибыль и НДФЛ — будете. Условия для развития блокчейн-технологий будут созданы в 2021 году.

«Задача 5.3. Создание типовой технологии удостоверяющего центра».

Это отдельная тема. Все нормально, вся биометрия уже законами предусмотрена.

Давайте углубимся в цели Стратегической карты ФНС России на 2021-2023 годы.

«Создание цифровой платформы оценки налогоплательщиков на основании данных ФНС России»

В качестве критериев оценки будут использоваться:

«Количество кредитных организаций — участников информационного взаимодействия в режиме онлайн в целях сокращения издержек бизнеса для оценки риска при оказании налогоплательщикам финансовых услуг и предоставления мер поддержки».

Что будет сделано в 2021-2023 годах

Естественно, у налоговиков все будет как на ладони. В 2021 году все будет разработано, в 2022 году будет введено в опытную эксплуатацию, а с 2023 года — в промышленную. Во время опытной эксплуатации 60 коммерческих банков будет охвачено этим делом, при введении в промышленную эксплуатацию — 100. Поэтому ждем начала 2022 года.

Будет усовершенствована процедура регистрации ИП-шников. Я уже сказал, что налоговики сделают все возможное, чтобы налоговые органы стали незаметны для вас. Чтобы вы могли быстро зарегистрироваться, быстро платить налоги с каждой транзакции и чтобы вы могли спокойно работать и зарабатывать деньги. Государство эти деньги взыщет с вас самостоятельно. Вам со временем больше ни о чем не придется беспокоиться.

Отдельно будет введена в промышленную эксплуатацию система по борьбе с преднамеренным и умышленным банкротством. Эта система будет введена в опытную эксплуатацию уже в этом году. А начиная с 2022 года, она будет введена в промышленную эксплуатацию.

Также вводится система по так называемому налоговому мониторингу. Налоговики будут погружаться во «внутренности» компаний, и, что называется, отслеживать каждую операцию, каждую транзакцию по следующим критериям:

- по НДС;

- по акцизам;

- по налогу на прибыль;

- по НДПИ.

Короче, по абсолютно всем критериям.

Пока под эту раздачу попадут только крупные компании. У которых совокупные налоги составляют больше 300 млн рублей, оборот больше 3 млрд рублей и активов тоже больше 3 млрд рублей. И даже среди таких компаний под контроль в 2021 году попадут только 9 %, в 2022 — 10 %, в 2023 году — 11 % налогоплательщиков.

Но Егоров в своем интервью на 1 канале объявил, что в будущем налоговики, когда все это заработает, научатся взыскивать налоги с каждой транзакции по каждому бизнесмену.

В апреле этого года будет запущен супер-сервис «Рождение ребенка». Это хороший сервис, на самом деле. Также будет запущен хороший сервис, когда вы взяли кредит в банке на покупку квартиры, налоговики должны будут возвращать вам НДФЛ в автоматическом режиме. Там тоже поэтапная трехфазная программа разработана.

Запланировано много всего, эти планы расписаны на 90 страницах. Давайте еще кое-какие вещи вам расскажу.

На базе АИС «Налог-3» будет создана платформа, где вся бухгалтерская отчетность будет систематизирована и автоматизирована. И будет еще одна платформа, которая позволит иметь доступ ко всей информации, собранная на нас с вами, и на нашу бухгалтерскую отчетность другими ведомствами и министерствами, чтобы они могли посмотреть, как мы там живем.

Создан сервис предоставления банками сведений по начисленным процентам на банковские вклады, который заработает с апреля 2021 года. И налоговики смогут видеть, какие проценты по банковским вкладам вы получили и взыскивать с вас налоги в автоматическом режиме.

Про Единый реестр населения и унификацию налогоплательщиков

Это совершенно замечательный сервис. Потому что, с точки зрения налоговых органов, это пойдет нам во благо. Они будут видеть все о нас. Всех поставят в равные условия, с точки зрения налоговых органов. Нам от этого будет только хорошо.

Все эти системы планируется использовать во благо. Но вы, наверное, догадываетесь, как их можно использовать еще и во вред. Поэтому посмотрим, как это все будет происходить. Единый реестр населения заработает уже в этом году.

По ИП-шникам будут активно разрабатывать единый портал. Также разработают единый налоговый счет для всех налогоплательщиков. И с 2023 года все юридические лица смогут иметь единый налоговый счет. Можно заранее загонять туда деньги, а налоговики сами будут платить все налоги. Этот сервис окончательно заработаете в 2023 году. Запускать этот сервис будет Управление по работе с заложенностью, а законопроект подготовлен Минфином России и направлен на рассмотрение Правительства.

Также у нас потихонечку вводится прогрессивная шкала налогообложения по НДФЛ. Сейчас это запускается в опытную эксплуатацию, а с 1 апреля 2022 года все это ПО по автоматическому взиманию НДФЛ и по автоматическим расчетам прогрессивной шкалы, будет запущено в промышленный оборот.

Приказ ФНС России от 20.07.2020 №СД-7-15/459@

Будет резко расширено международное взаимодействие. И наши налоговики будут делиться успешным опытом с другими странами. Будет осуществляться автоматический обмен данных с органами правопорядка, в том числе с ФСБ. И в опытную эксплуатацию это будет запущено в 2021 году. А в 2022 году система обмена данными с правоохранителями будет запущена в промышленную эксплуатацию, в том числе в части, касающейся регулирования валютного рынка.

Речь идет о соглашении об информационном обмене между ФНС России и ФСБ России. И самое главное, что будут побеждены схемы. Вот, по мнению налоговиков, является главным в борьбе за деньги налогоплательщиков. И здесь, в части, касающейся того, как победить схемы, налоговики ссылаются на Приказ ФНС России от 20.07.2020 №СД-7-15/459@. И в 2021 году запускается в опытную эксплуатацию прикладное ПО аналитических инструментов для целей контрольной работы в рамках единой информационно-аналитической подсистемы АИС «Налог-3». И здесь будет введено несколько, а конкретно, 5 технологических процессов.

- «Взаимодействие налоговых органов при проведении мероприятий налогового контроля в отношении потенциальных участников схем».

- «Анализ налоговой отчетности и окружения налогоплательщика в целях выявления кооперации, подконтрольности, согласованности действий».

- «Управление рисками контрольно-надзорной деятельности».

- «Управление типологией схем уклонения от уплаты налогов».

- «Ведение реестра паспортов рисков налогоплательщиков, возникающих в ходе проведения камеральных налоговых проверок».

И весь этот запуск делится на 4 очереди. И, например, в первую очередь входит «Единая информационно-аналитическая подсистема (ЕИАП) в части модуля „Досье проверки“ информационно аналитической системы контрольного блока». То есть автоматическое создание досье на каждого налогоплательщика в части камеральных проверок. Еще выйдет система управления рисками, разработка программного обеспечения с целью создания и тестирования профилей рисков. Визуально-сетевой анализ загрузки основных источников.

Какой будет визуально-сетевой анализ загрузки основных источников?

Первая очередь. АБД — Анализ банковской деятельности. Это то, что происходит у вас в банке, сколько тратите, сколько получаете.

ЦУН — прикладная подсистема «Централизованная система учета налогоплательщиков» АИС «Налог-3». Здесь же будет осуществлена подгрузка ЦУН, ЦСР и НБО.

ЦСР — прикладная подсистема «Централизованная система регистрации» АИС «Налог-3».

НБО — налоговая и бухгалтерская отчетность.

И все это на первом этапе загружается в визуально-сетевой анализ, чтобы потом искусственный интеллект все это типировал, обрабатывал и выдавал налоговикам предположительно схему ухода от уплаты налогов. Не верите? Цитирую:

«- типизация схем уклонения: реализация функций по созданию шаблонов схем (на основе существующих и экспертных);

— реестра рисков: интеграция реестра рисков с результатами расчета рисков в части КНП, интеграция АРМ-методолога и реестра рисков в части КНП».

Мы с вами понимаем, что уже первой очереди достаточно, чтобы мы задумались над необходимостью легальной работы.

Вторая очередь:

- «досье проверки: чат и форум;

- система управления рисками: проектирование проверки рисков СУР в „песочнице“ ЕИАП;

- типизация схем уклонения: поиск схем на основе шаблонов (экспертные правила) в части КНП;

- визуально-сетевой анализ: разработка части АРМ по управлению связями, в т.ч. оценки их эффективности в ВСА».

Также будет еще и третья очередь. Много всего перечислено. Но один пункт все-таки назову. На каждого налогоплательщика будет создано досье проверки.

«В досье проверки: реализация системы уведомлений пользователей (новое событие, приближается срок исполнения, просрочено); реализация автоматического назначения задания инспектору».

В этом документе 19 страниц и я не вижу ни малейшей возможности это как-то более-менее расшифровать в этой статье. А этот 19-страничный документ расшифровывает только один из пунктов плана, который направлен на борьбу со схемами в 2021-2023 году. В январе 2021 года это введено в промышленную эксплуатацию, потому что приказ от 2020 года.

Про электронный документооборот

Вернемся к ПриказуФНС России от 05.03.2021 № ЕД-7-1/173@. Все счета-фактуры в электронной форме. Это ПО первой очереди будет введено в промышленную эксплуатацию, и в 2021 году 10 % налогоплательщиков перейдут на электронный документооборот. В 2022 году — 20 %, а к 2023 году — минимум 50 %.

Но, зная, как работает господин Егоров¸ я вас уверяю, все это произойдет гораздо быстрее.

Также будет разработана платформа по открытости перед властями и организовано межведомственное взаимодействие. Министерства и ведомства всей этой информацией смогут пользоваться. Чтобы все это заработало, налоговики будут выпускать разъясняющие письма о том, как все эти системы будут работать. И в 2021 году запланировано выпустить не меньше 230 писем ФНС России, в 2022 году — не меньше 240, а в 2023 году — не меньше 250 писем с разъяснениями для налогоплательщиков.

Отдельно будет организовано межведомственное взаимодействие, и разработано соответствующие соглашения с правоохранительными органами в борьбе по неуплате налогов. Я уже говорил про ФСБ, плюс к ним присоединятся и иные правоохранительные органы.

«Актуализация и совершенствование межведомственного взаимодействия, в том числе разработка предложений по внесению изменений в соглашения Федеральной налоговой службы с органами исполнительной власти, правоохранительным и органами и др. по вопросу противодействия от уклонения уплаты налогов».

Тут несколько блоков написано, что и как будет сделано в 2021-2023 годах с каждым конкретным органом.

Отдельно блок Плана предназначен для полной легализации сельскохозяйственных, транспортных и логистических компаний. Все грузоперевозки будут на 100 % легализованы и взяты под автоматизированный контроль.

Дальше идет раздел про НПД-шников, и что это программа автоматического взыскания налогов будет расширена на дополнительные категории налогоплательщиков, в том числе, всю торговлю и рынки. Петрушку бабушка на рынке продает — с этого тоже собираются брать налоги.

Отдельный бок посвящен легализации криптовалюты на территории России. Точнее, она уже легализована № 259-ФЗ. И в 2022 году вам придется сдавать отчетность и платить налоги с криптовалюты. Но налоговики для себя поставили задачу развития АИС «Налог-3» в части получения сведений от юридических и физических лиц об операциях с цифровой валютой, а также сведений от крпитобирж. И они будут получать сведения от криптобирж, контролировать вход в цифру, выход из цифры, вход в биток, выход из битка, чтобы в автоматическом режиме взыскивать с вас налоги.

Ну и, конечно же, налоговики будут заботиться о повышении качества услуг. В планах написано, что налогоплательщики будут удовлетворены качеством работы налоговых органов не менее чем на 90 %.

Также будет организована работа по повышению престижа государственной гражданской службы в ФНС России среди молодежи, школьников, студентов, выпускников вузов. То есть налоговики будут поднимать престиж работы на государство.

Также будет организована работа по созданию системы управления талантами, и организация мониторинга гражданских служащих в период прохождения гражданской службы. То есть налоговики будут привлекать таланты в свои ряды.

«Организация работы по планированию найма и отбора кадров для замещения должностей государственной гражданской службы в налоговых органах».

Короче, благодаря всему этому планируется резко поднять качество работы налоговиков. Ну, разве не шикарный план: организация работы по разработке и внедрению единой корпоративной культуры ФНС России. Вы же не против, чтобы налоговики ввели свои этические стандарты и ввели единую корпоративную культуру? И чтобы мы с вами больше чем на 90% были удовлетворены деятельностью налоговых органов и гордились тем, какая качественная у нас налоговая инспекция.

Вывод

Шутки шутками, а это план. И давайте скажем честно, с точки зрения государства, налоговый орган — это фискальный орган. Что такое налог? Налог — это безвозмездный платеж в пользу государства. То есть государство вам за это ничего не должно, в виде безвозмездно отчуждаемого у вас имущества, денег и всего остального.

И вот в части, касающейся именно фискальной цели, налоговики работают великолепно и работают с каждым годом все лучше и лучше. Любой премьер-министр и президент должны гордиться качеством работы такого ведомства. Цифровизация, ИИ, мгновенное обслуживание, личные кабинеты, единые правила игры для всех налогоплательщиков, контроль каждой копейки и взыскание налогов с каждой транзакции, биткоины под контролем, все электронные деньги под контролем, государство эмитирует электронную валюту, которая будет оцифрована. Все полностью под контролем. Любое государство, конечно, должно гордиться таким налоговым органом. И естественно, мы, как налогоплательщики, тоже должны гордиться нашими налоговыми органами.

Другое дело, что хотелось бы, чтобы кроме налоговых органов и другие министерства и ведомства, которым предписано о нас заботиться, заботились о нас также качественно, как налоговики. Хочется, чтобы у нас была лучшая в мире медицина, лучшие в мире дроги, образование, социальное обеспечение, лучшее в мире отношение к молодым людям, которые получают среднее и высшее образование. Чтобы все было таким же качественным, как взыскание налогов. Хотелось бы, чтобы это было все уравновешено.

Пока мы с вами, по моему мнению, наблюдаем однобокость.

Совершенствуются механизмы контроля, взыскания и наказания, но почему-то государство забывает точно также усовершенствовать механизмы заботы о своих гражданах. И напрочь забывает усовершенствовать механизмы честного распределения бюджетных денег.

Хочется, наверное, чтобы вторая сторона медали тоже была направлена на заботу о нас с вами, а не против нас.

Что вы думаете, о том, что я рассказал? Выскажитесь, пожалуйста, в комментариях.

Кому выгодно платить НПД

В этой статье собрали плюсы и минусы перехода на самозанятость. Прочитайте и решите, подходит это вам или нет.

Зачем работать легально и платить налоги

Налоги — это обязательные платежи государству, за счет которых оно обеспечивает работу здравоохранения, армии, транспорта и т. п. Только треть доходов бюджета формируют налоги с нефти и газа, остальные ⅔ — прочие налоги. Если люди не будут их платить, страна не сможет исполнять свои социальные обязательства. Только за счет полезных ископаемых мы жить не сможем.

В России миллионы людей, которые подрабатывают, оказывают услуги, продают товары собственного производства, честно трудятся, но не платят налоги. Это не преступники, а обычные добропорядочные люди, которые зарабатывают своим трудом: няни, репетиторы, ремонтники, фрилансеры, кулинары и другие. Но когда они не платят налоги, они нарушают закон.

Проблемы, которые могут возникнуть из-за неуплаты налогов. Если налоговая узнает, что человек не платил налоги, она может доначислить их за 3 года и взыскать пени — 1/300 ключевой ставки ЦБ за каждый день просрочки.

Штраф за неуплату налогов составляет от 20 до 40% от неуплаченной суммы. Еще есть штраф за несданные декларации — до 30% от суммы налога за каждый год.

Тем, кто давно и много не платит налоговой, грозит уголовная ответственность. Если за 3 года задолженность человека составит 2,7 млн рублей, по уголовному кодексу его могут оштрафовать на 300 тысяч рублей или посадить на год в тюрьму.

Когда деятельность становится систематической и приносит регулярный доход, это предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и оштрафовать на 2000 Р , а по налоговому кодексу — на 10% от доходов, которые предприниматель получил за время нелегальной работы, но не менее 40 000 Р .

Если доход за время незаконного предпринимательства превысит 1,5 млн рублей, грозит уже уголовная ответственность.

В России самозанятые составляют до четверти всех работающих граждан — около 16—17 млн человек. А по некоторым оценкам — и до 25 млн. Для 9—10 млн из них самозанятость — единственный источник дохода. При этом, по данным налоговой, только полмиллиона человек официально зарегистрированы в качестве самозанятых и платят налоги. От этого бюджет теряет несколько десятков миллиардов рублей ежегодно.

Быть нелегалом сложно. Без официального статуса рискованно в открытую рекламироваться: приходится постоянно бояться проверок и штрафов, сложно взять кредиты или ипотеку.

Раньше, чтобы заплатить налог с доходов от самозанятости, надо было либо заполнять декларацию и платить НДФЛ 13%, либо открывать ИП. Это не очень удобно и выгодно, поэтому большинство самозанятых предпочитали работать нелегально.

С 1 января 2019 года в России действует новый налоговый режим, который позволяет самозанятым работать официально и не боясь проверок. Они могут открыто получать деньги наличными или на банковский счет.

Что такое самозанятость

Это экспериментальный налоговый режим. Официально он называется налогом на профессиональный доход — НПД. Режим позволяет легально получать доход тем, кто зарабатывает самостоятельно, а не получает зарплату от работодателя.

Кто может стать самозанятым. Человек может стать самозанятым, если:

- зарабатывает до 2,4 млн рублей в год;

- работает сам, без наемных сотрудников;

- занимается разрешенной для режима деятельностью, например оказывает услуги или продает созданное своими руками, сдает жилье в аренду или наем.

С 1 июля 2020 года работать как самозанятый можно почти в любом регионе России.

Граждане стран Евразийского экономического союза — Армении, Беларуси, Казахстана или Киргизии — тоже могут платить НПД. Для этого понадобится только получить ИНН в России.

Работать как самозанятый может физическое лицо без статуса ИП или с таким статусом.

Вот примеры профессий, подпадающих под самозанятость:

- фрилансеры;

- мастера по ремонту;

- репетиторы;

- фотографы;

- домашние кондитеры;

- хендмейд-мастера;

- няни;

- мастера маникюра;

- парикмахеры и др.

Кому нельзя использовать режим для самозанятых. Самозанятым не получится стать тому, кто зарабатывает больше 2,4 млн рублей в год. При этом нет лимитов для ежемесячного дохода: самозанятый может получить в январе 30 тысяч рублей, в феврале — ничего, а в марте — заработать миллион. Также НПД недоступен тем, у кого есть наемные сотрудники.

Еще существует ограничение по видам деятельности, которой не вправе заниматься самозанятый. Нельзя применять НПД, если человек:

- Перепродает готовые, подакцизные или требующие маркировки товары, например алкоголь и табак, лекарства, обувь, изделия легкой промышленности.

- Доставляет товары, например как частный курьер. Исключение — если продавец предоставит онлайн-кассу для приема платежей и выдачи чека клиентам.

- Оказывает агентские, комиссионные и поручительские услуги по договорам. Например, если человек консультант или адвокат.

- Добывает полезные ископаемые, например песок.

Какие налоги и в какие сроки нужно платить. Самозанятые платят налог по двум ставкам:

- 4% — с поступлений от физлиц;

- 6% — с поступлений от ИП и юридических лиц.

НПД надо платить только за те месяцы, когда был доход. Если ничего не заработали, платить налог не нужно.

Платить надо только с доходов от своей профессиональной деятельности — тех денег, которые заплатил клиент.

Например, домашний кондитер печет торты на заказ и получает за них деньги на карту. Налог надо заплатить только с этих поступлений, а не с переводов от друзей или родственников.

Платить налог от других поступлений не надо. Самозанятость не применяется к доходам от:

- трудовой деятельности;

- продажи квартиры, автомобиля или другого личного имущества;

- продажи ценных бумаг;

- основной деятельности адвокатов, нотариусов, арбитражных управляющих и медиаторов.

С этих доходов надо платить НДФЛ — 13%.

Налог на профессиональный доход платят раз в месяц. В течение месяца самозанятый отчитывается о доходе, а потом ФНС сама считает налог и не позднее 12 числа следующего месяца присылает квитанцию об оплате. Ее нужно оплатить до 25 числа того же месяца.

Могут ли изменить условия самозанятости в будущем. Могут. Но действующие условия и ставки зафиксированы в законе и не изменятся до 2029 года.

Схема работы самозанятого. Учет доходов, с которых надо заплатить налог, ведется через приложение «Мой налог».

Когда клиент расплатится, самозанятый в приложении заявляет о поступлении как о доходе. Тут же, в приложении, формируется ссылка на чек — его надо передать клиенту.

Передать чек можно такими способами:

Самозанятый сам решает, какой чек выдать: электронный или бумажный. Клиент не вправе требовать бумажный чек, если уже получил электронный.

Стоит ли оформлять самозанятость

Без статуса самозанятого, как и без любого другого официального статуса типа ИП, человек продолжает работать нелегально и не платить налоги. Если когда-нибудь об этом узнает налоговая — доначислит неуплаченные за 3 года налоги, взыщет штраф и пени.

Кому выгодно оформить. Раньше у мелких предпринимателей был выбор только между ИП и ООО. Оба варианта были не из самых простых: нужно было общаться с налоговой, подавать декларацию, а в случае ООО — еще и составлять бухгалтерскую отчетность.

НПД — быстрый способ заявить о своих доходах государству и работать легально. Заявление о постановке на учет подается через интернет, идти в налоговую не нужно, госпошлины нет. Подробнее об этом расскажу ниже.

Но бывают ситуации, когда все-таки лучше зарегистрироваться в качестве ИП.

Как выйти из тени

ИП и самозанятость

Отличия. Главное отличие в том, что самозанятым работать проще: легче зарегистрироваться, ниже налоги, нет налоговой отчетности, не нужны кассы, можно не платить соцвзносы.

Разница между ИП и самозанятым

Что лучше выбрать. Если вы работаете на себя, не собираетесь нанимать сотрудников, ваш доход не превышает 2,4 млн в год и вас мало заботит будущая пенсия, для вас идеальна самозанятость. А если хотите масштабировать бизнес, надо оформлять ИП.

Как стать самозанятым в России

Чтобы стать самозанятым, нужно встать на налоговый учет как плательщик НПД. Это бесплатно — госпошлины нет.

Идти в налоговую не нужно: заявление подается через интернет. Есть 3 способа это сделать:

- Через мобильное приложение «Мой налог».

- В личном кабинете плательщика НПД на сайте ФНС.

- Через банки, которые позволяют клиентам регистрировать самозанятость.

Проще всего зарегистрироваться через приложение «Мой налог» — об этом мы уже писали.

Приложение «Мой налог» для iOS и Android

Как перейти на самозанятость с ИП. Каких-то специальных требований нет — нужно просто зарегистрироваться в качестве самозанятого.

Но самозанятый ИП не может совмещать НПД с другими спецрежимами: упрощенкой (УСН), вмененкой (ЕНВД) и единым сельхозналогом (ЕСХН). Поэтому после регистрации в качестве самозанятого в течение месяца надо отказаться от других спецрежимов в налоговой по месту жительства или ведения деятельности.

Для отказа можно использовать одну из следующих форм:

У любого налогового режима есть свои плюсы и минусы. Расскажу подробно, что вас ждет, если решите стать плательщиком НПД.

Плюсы регистрации в качестве самозанятого

Простая регистрация. Не нужно собирать бумаги, платить пошлину, ехать в налоговую. Для регистрации через приложение «Мой налог» понадобятся только паспортные данные и ваша фотография с телефона.

Если есть личный кабинет налогоплательщика на сайте ФНС, для регистрации достаточно заявления через приложение «Мой налог». Стать самозанятым можно в любой день месяца.

Клиенты банка, с которым сотрудничает ФНС, могут подать заявку сразу в личном кабинете на сайте банка. В этом случае не понадобится даже фото.

Иногда легальный статус оказывается выгодным. Например, во время эпидемии коронавируса государство вернуло самозанятым уплаченный налог за 2019 год и предоставило дополнительный налоговый капитал в размере МРОТ — 12 130 Р . Этот капитал будет автоматически списываться в счет уплаты налога до исчерпания лимита.

Низкие налоговые ставки. Налог на профессиональный доход — самый недорогой способ работать легально. Ставки в 4 и 6% зафиксированы в законе и не изменятся до 2029 года.

Можно не платить страховые взносы. Страховые взносы на ОПС можно не платить. Это удобно, но, с другой стороны, если их не уплачивать, деятельность самозанятого не войдет в трудовой стаж. А вот бесплатная медицина ему все равно положена, так как часть налога идет на финансирование ОМС.

Налоговый вычет в 10 000 Р . Вычет можно получить один раз за все время применения режима. Его дают не деньгами, а применяют к выплатам, чтобы снизить ставку налога на 1—2% .

Так, вместо 4% с доходов от физлиц самозанятый заплатит 3%. Вместо 6% с доходов от юрлиц — 4%. Пониженная ставка будет действовать, пока самозанятый не исчерпает сумму вычета — 10 000 Р .

Самозанятые также могут оформить налоговые вычеты при покупке квартиры и лечении, но только с дохода, который облагается НДФЛ, например с зарплаты или с дохода от продажи квартиры или машины.

Можно работать по найму и быть самозанятым одновременно. С зарплаты будут удерживать НДФЛ 13%, а с дополнительного дохода надо самостоятельно платить НПД. При этом работодатель продолжит уплачивать страховые взносы с зарплаты.

Например, человек работает по найму менеджером, а в свободное время шьет кошельки на заказ. С его зарплаты на основной работе будут отчисляться НДФЛ и страховые взносы. А как самозанятый он будет платить 4 или 6% только с доходов от продажи кошельков.

Деятельность самозанятого может совпадать с работой по трудовому договору. Например, можно по будням работать в кондитерской, а по выходным печь тортики на заказ.

Можно совмещать разные виды деятельности. Самозанятый может одновременно писать текст на сайт, делать для него фотографии, подрабатывать репетитором и вести свой онлайн-курс по верстке лендингов.

Можно быть ИП и самозанятым одновременно. Предприниматель может перейти на НПД и работать без деклараций. Для этого ему надо сняться с учета в качестве налогоплательщика в прежнем режиме: УСН, ЕНВД или ЕСХН. Для предпринимателей без наемного персонала НПД — это возможность пересидеть безденежье без уплаты фиксированных взносов и прекращения статуса ИП.

Можно нанимать работников по гражданско-правовым договорам. Самозанятым нельзя нанимать сотрудников в штат по трудовым договорам. А вот заключать договор подряда или оказания услуг можно. Например, дизайнер сайтов на НПД может обратиться к копирайтеру за текстом, а фотограф — к ретушеру.

Нет отчетности. Самозанятому не надо заполнять декларации, выбирать наиболее выгодный налоговой режим. Все, что от него требуется, — сообщить о профессиональном доходе, сформировать чек в приложении, передать его клиенту и раз в месяц заплатить налог.

Не нужен кассовый аппарат. Самозанятому не нужно покупать даже онлайн-кассу . Чеки формируются в приложении, передать их можно в электронном виде или распечатать на простом принтере.

А если самозанятый работает через партнеров, например через агрегатор такси или биржу фриланса, чеки могут формироваться даже без его участия.

Повышение доверия клиентов и расширение клиентской базы. Самозанятые могут выдавать клиентам чеки, которые формирует приложение «Мой налог». Это позволяет открыто себя рекламировать и может повысить доверие клиентов к бизнесу.

Юрлицам и ИП проще работать с самозанятыми, чем с физлицами. Компании и ИП обязаны платить за физлиц НДФЛ и соцвзносы. При работе с самозанятыми им ничего платить дополнительно не надо — только за работу.

Минусы и подводные камни

Нельзя нанимать сотрудников по трудовым договорам. Самозанятые могут работать только сами на себя. Если нужны помощники, придется нанимать людей по гражданско-правовому договору или регистрировать ИП.

Трудовой стаж не идет. Если не платить страховые взносы, трудовой стаж не засчитают. Поэтому копить на пенсию придется самостоятельно. Если не набрать нужное количество пенсионных баллов, на пенсию можно будет выйти в 70 лет. При этом пенсия будет минимальной.

Копить стаж и платить взносы в ПФР можно самостоятельно. В 2020 году год стажа стоит 32 448 Р .

Ограничения на доход. Если доход от самозанятости больше 2,4 млн рублей в год, с дохода свыше этого лимита надо заплатить НДФЛ 13%.

Самозанятый ИП после превышения лимита в течение 20 дней должен перейти на другой налоговый режим: УСН, ЕНВД или патент. Если он этого не сделает, налоговая автоматически переведет его на ОСН. На УСН можно перейти только с начала следующего года.

Нет соцгарантий и пособий. Самозанятым приходится рассчитывать только на себя: у них нет больничного, отпуска, выплаты по беременности и родам в сравнении с теми, кто работает по трудовому договору.

НПД нельзя совмещать с другими налоговыми режимами. Это важно для ИП: они не могут совмещать НПД с ОСН, УСН или ЕНВД.

Нельзя работать как самозанятый с текущим и прошлым работодателем в течение двух лет после увольнения.

Банки неохотно выдают кредиты. Хоть самозанятые и могут подтвердить свои доходы справками из приложения «Мой налог», а банки обязаны их принимать, они по-прежнему часто отказывают в выдаче кредитов самозанятым или дают их на менее выгодных условиях. Впрочем, физлиц, работающих «в черную», банки кредитуют еще менее охотно.

Не подходит большинству иностранцев. Помимо россиян, на НПД могут работать только граждане Армении, Беларуси, Казахстана или Киргизии.

Больше хлопот, чем у физлица. Чек необходимо сформировать и передать клиенту не позднее 9 числа следующего месяца.

Если пропустить этот срок, налоговая начислит штраф в 20% от суммы дохода при первом нарушении, но не менее 200 Р . А при повторном нарушении в течение 6 месяцев штраф будет равен сумме дохода.

Запомнить

- Самозанятость — самый простой способ получать доход легально, если работаете сами на себя, то есть без наемных сотрудников.

- Самозанятость проще и выгоднее, чем ИП: легче зарегистрироваться, ниже налоги, нет налоговой отчетности, не нужны кассы, можно не платить соцвзносы.

- Зарегистрироваться в качестве самозанятого можно через приложение «Мой налог, в личном кабинете плательщика НПД на сайте ФНС или через банк, если он договорился с налоговой.

- Налоговая ставка для самозанятых — 4% с доходов от физлиц и 6% с доходов от ИП и юрлиц. Платят каждый месяц до 25 числа. Если не было доходов, ничего платить не надо. Декларацию заполнять не нужно.

- Помимо простой регистрации, низких ставок и отсутствия отчетности, плюсы самозанятости такие: налоговый вычет в 10 000 Р , можно работать по найму, быть ИП и совмещать разные виды деятельности.

- Основные минусы самозанятости: нельзя нанимать сотрудников по трудовым договорам, трудовой стаж не идет, нет соцгарантий и пособий, ограничение на доход — 2,4 млн в год. Кроме того, нельзя работать как самозанятый с текущим и прошлым работодателем в течение двух лет после увольнения.

Я предпочитаю быть честным до тех пор пока государство со мной честное. Я не вижу никакой правдивости, прозрачности и чести со стороны государства поэтому считаю, что таким людям стоит дальше работать в черную. Ибо нехер кормить арраву чиновников и взяточников, наивно полагать что эти налоги пойдут на развитие малого бизнеса, образования или беднякам

9 февраля 2021, 18:13

В повседневной жизни каждый человек сталкивается с налогами. Они разные, тесно связанные с расходами и доходами граждан и напрямую влияют на развитие стран.

Налоги – это деньги, которые население и компании платят государству для того, чтобы оно могло осуществлять свои функции. Их собирают в государственный или местный бюджет, а затем распределяют на необходимые сферы.

Наиболее распространенными категориями налогов являются:

- налоги на потребление;

- налоги на доходы;

- налоги за пользование имуществом.

Почему нужно платить налоги

Эффективная система налогообложения способствует развитию строительства дорог и другой инфраструктуры, укрепляет обороноспособность страны, обеспечивает надлежащий уровень образования и медицины.

Часть налогов тратится на пенсии и другие социальные выплаты для помощи людям, которые в силу обстоятельств являются нетрудоспособными. Множество социальных услуг, в том числе субсидии на коммунальные услуги, на самом деле не являются бесплатными, а оплачиваются из налогов.

Цели налогообложения

В системе налогообложения есть множество целей, но можно выделить 4 основные:

- Доход бюджета. Налоги составляют основную часть доходов для местных и государственного бюджетов. Они используются для финансирования школ, больниц и других социальных сфер.

- Распределение. Деньги перераспределяются в пользу тех, кто в них больше всего нуждается, в частности пенсионеров, временно безработных, лиц с инвалидностью и тому подобное.

- Регулирование. Некоторые налоги используются для повышения цен отдельных товаров, в частности акцизный налог на алкоголь и табачные изделия. Цель акциза – снизить спрос потребителей на вредные товары. Льготы при уплате налогов наоборот должны удешевлять общественно полезные продукты.

- Представительство. Люди и компании отдают часть своих денег государству, зато государство должно выполнять свои функции и эффективно использовать собранные средства.

Налоги в Украине

Как и в большинстве стран, в Украине существуют такие группы и виды налогов:

- Налоги на потребление (на добавленную стоимость, акциз, пошлина);

- Налоги на прибыль (на доходы физических лиц, ЕСВ, ЕН, на прибыль компаний);

- Налоги на имущество (на землю, на недвижимость и движимое имущество).

Существуют различные формы налогообложения и методы взыскания средств с физических лиц и компаний.

За 2017 год в десятку крупнейших налогоплательщиков Украины вошли 6 энергетических компаний (в сфере нефти, газа и электроэнергии) и 4 предприятия по производству и распространению табачных продуктов.

Налоги в других странах Европы

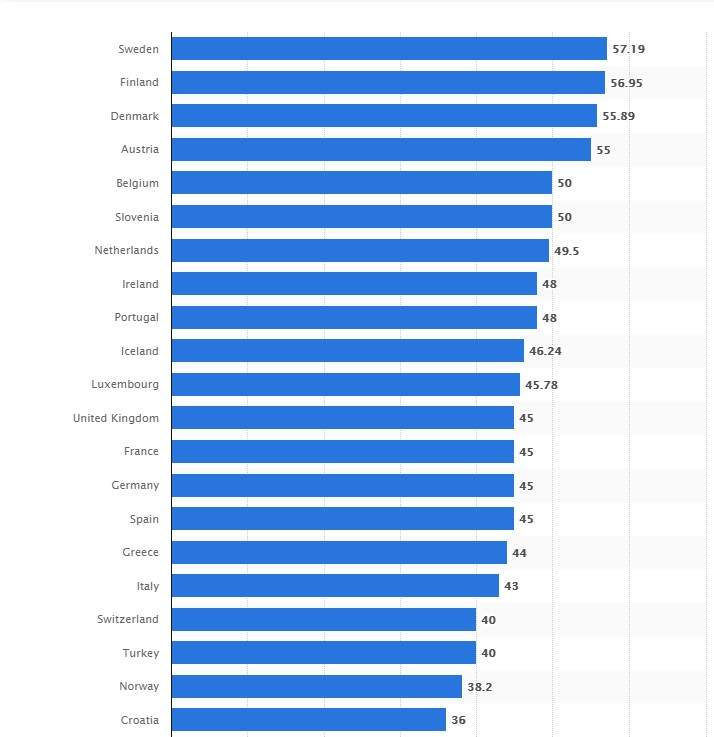

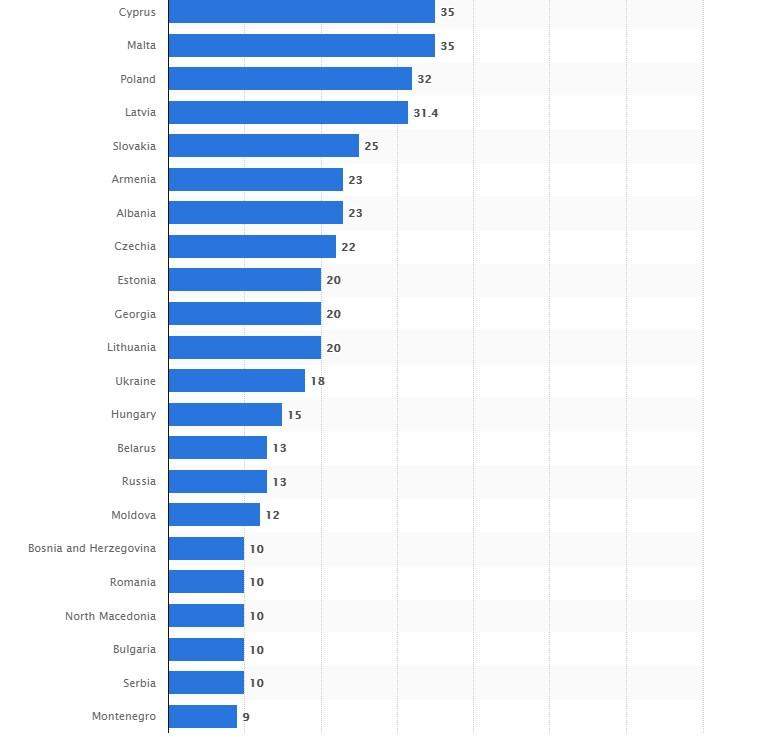

Украинские налоги, по сравнению с другими странами, не является высокими. Оценку систем налогообложения ежегодно проводит немецкая платформа Statista.

Самым весомым показателем является процент налога на доходы, и в Украине он довольно длительное время остается неизменным. Самые высокие показатели уже традиционно в странах Скандинавии и в Австрии, где налог на доход составляет более 50% от общей прибыли:

- Швеция – 57,19%;

- Финляндия – 56,95%;

- Дания – 55,89%;

- Австрия – 55%.

Процент налога на доход в разных странах / Инфографика Statista

Читайте также: