Корпоративное налоговое регулирование задачи

Опубликовано: 15.05.2024

2.3 Налоговый механизм и его элементы

Налоговая политика реализуется через налоговый механизм.

Налоговый механизм — это совокупность способов и правил налоговых отношений, с помощью которых обеспечиваются достижения целей налоговой политики.

Внутреннее содержание налоговой политики формируется в соответствии с сущностью налогов, паритетом двух функций: фискальной и регулирующей, предполагающих равновесие между общегосударственными, корпоративными и личными интересами.

Элементы налогового механизма — планирование, регулирование, контроль.

Налоговое планирование — экономически обоснованная система прогнозов налоговых поступлений с учетом реальных экономических условий. В зависимости от периода различают планирование:

- оперативное;

- текущее;

- долгосрочное;

- стратегическое.

Основная задача налогового планирования — обеспечить качественные и количественные показатели программ социально-экономического развития страны на базе действующих налоговых законов.

На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста налогооблагаемой базы и на этой основе — расчет объемов налоговых поступлений в бюджеты.

Налоговое регулирование — система экономических мер оперативного вмешательства в ход воспроизводственных процессов.

Принципы налогового регулирования:

- экономическая обоснованность;

- финансовая целесообразность;

- сбалансированность интересов.

Основные задачи налогового регулирования — создать общий налоговый климат для внутренней и внешней деятельности организаций, обеспечить преференциальные налоговые условия для стимулирования приоритетных отраслевых и региональных направлений движения капитала.

Налоговое регулирование осуществляется разными способами и методами:

- способы — льготы и санкции;

- методы — инвестиционный налоговый кредит, отсрочка, рассрочка, трансферты и др.

Важное средство осуществления политики государства в области регулирования доходов — налоговая ставка. Она определяет процент налоговой базы или ее части, денежная оценка которой является величиной налога. Изменяя ее, правительство может, не изменяя всего массива налогового законодательства, а лишь корректируя установленные станки, проводить налоговое регулирование.

Существенный эффект налоговой политики достигается за счет дифференциации налоговых ставок для некоторых категорий налогоплательщиков в отдельных регионах, отдельных отраслей и организаций. Ставка налога обеспечивает относительную мобильность финансового законодательства, позволяет правительству быстро и эффективно сменить приоритеты в политике регулирования доходов. Роль налоговой ставки для осуществления государственной политики состоит в возможности использования разных ставок налогов: пропорциональных, прогрессивных и регрессивных. Особое значение имеют прогрессивные и регрессивные ставки, с помощью которых регулируется не только уровень доходов разных категорий налогоплательщиков, но и формирование доходов бюджетов разных уровней.

Благодаря налоговым ставкам централизованная единая налоговая система имеет достаточную гибкость, что обеспечивается ежегодным уточнением ставок налогов и приведением налоговой политики в соответствие реальной экономической конъюнктуре.

Наряду с налоговой ставкой эффективным средством реализации налоговой политики служат налоговые льготы. Это связано с тем, что физическим и юридическим лицам, отвечающим установленным требованиям, может быть предоставлено полное или частичное освобождение от налогообложения.

Налоговые льготы, применяемые в мировой практике налогообложения, трудно систематизировать, поскольку они могут быть установлены в любых случаях, когда есть заинтересованность государства в развитии предпринимательской деятельности и оно готово стимулировать или, наоборот, не стимулировать определенные отрасли экономики, регионы, виды предпринимательской деятельности.

Предоставляя налогоплательщикам те или иные налоговые льготы, государство прежде всего активизирует воздействие налогового регулятора на экономические процессы. Формы и способы предоставления льгот в любом государстве постоянно развиваются. К наиболее типичным формам налоговых льгот относятся, в частности:

- полное или частичное освобождение прибыли, дохода или другого объекта от налогообложения;

- отнесение убытков на доходы будущих периодов;

- применение уменьшенной налоговой ставки;

- освобождение от налога (полное или частичное) определенного вида деятельности или дохода от такой деятельности;

- освобождение от налога отдельных социальных групп;

- отсрочка или рассрочка налоговых платежей.

Чаще всего объектом налогового стимулирования становится инвестиционная деятельность. Во многих государствах (в России — до 2002 г.) полностью или частично освобождается от налогообложении прибыль, направляемая на эти цели.

С помощью налоговых льгот во многих странах поощряются создание малых предприятий, привлечение иностранного капитала, научно-технические разработки, имеющие фундаментальное значение для дальнейшего развития экономики, экологические Проекты; стимулируется создание новых высокотехнологичных импортозамещающих производств, способствующих выпуску конкурентоспособной продукции для мирового рынка. Применение отдельных налоговых льгот преследует цель смягчить последствия экономических и финансовых кризисов. Для поощрения концентрации капитала, обновления производственных фондов, стимулирования внешнеэкономической деятельности государство использует такие виды налоговой льготы, как отсрочка платежа или освобождение от уплаты налога.

При взимании налога на доходы или прибыль в ряде стран практикуется отнесение убытков текущего года на прибыль либо на доходы следующего года или следующих лет. В некоторых странах осуществляется налогообложение консолидированных налогоплательщиков, что позволяет в рамках их баланса производить взаимозачет убытков и прибылей. Нередко используются налоговые скидки в виде возврата корпорациям налогов, ранее уплаченных государству, налоговые льготы первым покупателям новых выпусков акций компаний и др. В ряде зарубежных стран предоставляются льготы в зависимости от формы собственности. Например, зачастую объекты, находящиеся в государственной собственности, освобождаются от уплаты земельного налога, устанавливается льготное налогообложение прибыли государственной корпорации. Иногда налоговые льготы предоставляются в зависимости от гражданства в целях стимулирования иностранных инвестиций.

К важному элементу налогового механизма относятся налоговые санкции. Они, с одной стороны, служат в руках государства инструментом, с помощью которого обеспечивается безусловное выполнение налогоплательщиком налоговых обязательств, с другой стороны, нацеливают налогоплательщика на использование более эффективных форм хозяйствования. Налоговые санкции представляют собой косвенную форму использования налогового механизма, они непосредственно не воздействуют на эффективность хозяйствования. Кроме того, их действенность определяется эффективностью работы контролирующих органов.

Принципиальные подходы к регулированию налоговых правоотношений во многих странах определяются основным налоговым законом — Налоговым кодексом.

Конечная цель налогового регулирования — уравновесить интересы трех субъектов: государства, хозяйствующих субъектов и граждан.

Налоговый контроль — комплекс мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений в целях принятия решений о проведении корректирующих мероприятий в области налогообложения, направленных на приближение фактического исполнения к запланированному. Правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, — это необходимое условие эффективного налогообложения.

4.3. Налоговое регулирование

Налоговое регулирование как функциональный элемент налогового менеджмента непосредственным образом связано с налоговым планированием. Налоговое регулирование – это один их наиболее мобильных элементов налогового менеджмента.

Согласно теории управления, регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку регулирующих воздействий, направленных на их исполнение. Налоговое регулирование является связующим звеном между планированием и контролем, поскольку регулирование не только признано детально обосновать принятый вариант плана по ресурсам, методам и времени реализации, но и выявить и затем зафиксировать такую совокупность параметров плана (полную и не избыточную), которая будет достаточна для проведения эффективного контроля за исполнением принятых плановых заданий.

Налоговое регулирование – составная часть процесса управления налогами, направленная на обеспечение реализации концепций налоговой политики государства и предприятий. Налоговое регулирование как функциональный элемент налогового менеджмента не следует путать с регулирующей функцией налогов, посредством которой, наряду с другими функциями, реализуется общественное назначение налогов. Функция налогов объективна как форма проявления сущности объективной категории налогов, она предполагает потенциальную возможность регулирования социально-экономических процессов. Налоговое регулирование – это субъективная деятельность людей по использованию на практике регулирующих возможностей налогов, которые могут быть использованы с различными КПД в рамках принятых налоговых заданий и налоговой концепции. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировке действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения (функций) налогов, получивших количественное и качественное отражение в бюджетно-налоговых заданиях, целевых установках и налоговой концепции на конкретный период времени.

Основная цель налогового регулирования в уравновешивании общественных, корпоративных и личных экономических интересов. Практика налоговых взаимоотношений показывает, что на сегодняшний день среди функций налогов реально выполняется (и то не всегда эффективно) только фискальная, тогда как регулирующая имеет место лишь теоретически, ее методы не срабатывают на практике.

Формы и методы налогового регулирования различны в рамках государственного и корпоративного налогового менеджмента.

В государственном налоговом менеджменте налоговое регулирование представляет собой макрорегулирование экономики, финансов страны и всего налогового процесса в обществе. Кроме того, налоговое регулирование представляет собой процесс научно выверенного и практически обоснованного оперативного вмешательства в ход выполнения налоговых бюджетов. В практическом плане налоговое регулирование состоит из следующих этапов: принятие решений, их детализация по обеспечению полного и своевременного выполнения и по вертикали, и по горизонтали задач налогового администрирования. Эффективность налогового регулирования может быть обеспечена только при наличии четкой макроэкономической стратегии в рамках общей системы государственного регулирования экономики, разработанной в соответствии с долгосрочной программой социально-экономического развития страны. Все экономические, финансовые и налоговые методы государственного регулирования должны быть тесно взаимосвязаны, что является необходимым условием достаточной результативности каждого из них в отдельности.

В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс (механизм) корректировки параметров налогового планирования и бюджетирования, а также оптимизации налоговых потоков на уровне хозяйствующего субъекта.

Методы налогового регулирования имеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам. Плановый уровень налоговых поступлений не имеет четкой адресной росписи по конкретным исполнителям, и поэтому их исполнение определяется результирующей составляющей разнообразных результатов хозяйственной деятельности налогоплательщиков, ориентированных на реализацию собственных интересов. Вследствие этого, методы налогового регулирования должны включать как методы прямого (законодательного) воздействия, так и методы косвенного воздействия на поведение налогоплательщиков, стимулирующих принятие ими решений, необходимых обществу. В целом и общем методы налогового регулирования связаны с элементами системы налогов и налогообложения по отдельным налогам, налоговыми льготами и другими составляющими налогового процесса на макро– и микроуровне.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Налоговое законодательство поощряет должников

Налоговое законодательство поощряет должников Теперь мы знаем, почему налоговые ведомства поощряют должников, освобождая их от налогов, и наказывают вкладчиков, облагая доход от вкладов налогами по самым высоким ставкам – как

4. Налоговое правоотношение и его характеристика

4. Налоговое правоотношение и его характеристика Характеристика налогового правоотношения дается в ст. 2 НК РФ, в соответствии с которой законодательство о налогах и сборах регулирует властные отношения, складывающиеся в процессе установления, введения и взимания

18. Налоговое законодательство РФ

18. Налоговое законодательство РФ Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.НК устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие

55. Налоговое правонарушение: понятие и признаки

55. Налоговое правонарушение: понятие и признаки Налоговое правонарушение – виновно совершенное, вредное, противоправное деяние (действие или бездействие), за которое НК РФ установлена ответственность (ст. 106 НК РФ). Признаки налогового правонарушения включают

35. Налоговое правонарушение: понятие и признаки

35. Налоговое правонарушение: понятие и признаки Налоговое правонарушение – виновно совершенное, вредное, противоправное деяние (действие или бездействие), за которое НК установлена ответственность.Признаками налогового правонарушения являются противоправность,

1.2. Понятие «налоговое планирование»

1.2. Понятие «налоговое планирование» Под стратегическим налоговым планированием понимаются:– ознакомление с проектами нормативных правовых актов и прогноз возможных изменений в законодательстве;– анализ судебной практики;– составление прогнозов налоговых

1.6. Международное налоговое планирование

1.6. Международное налоговое планирование С целью оптимизации налогообложения налогоплательщики часто используют возможности международного налогового планирования. Иными словами, они применяют схемы и инструменты, снижающие налоговые потери при проведении

Лекция 23. Международное налоговое право

Лекция 23. Международное налоговое право 23.1. Понятие и предмет международного налогового права Термин «международное налоговое право» употребляться применительно к нормам, регулирующим налоговые отношения с участием иностранных организаций и граждан.Развитие

21.2. Налоговое взыскание

21.2. Налоговое взыскание В первом варианте НК РФ, начавшем действовать в 1999 году, говорилось четко – штрафы взыскиваются только через суд. На наш взгляд, идея справедливая, но выяснилось, что арбитраж у нас слишком загружен. В одном из своих выступлений Владимир Путин

22.2. Налоговое администрирование. Списание задолженности

22.2. Налоговое администрирование. Списание задолженности Из общих поправок, относящихся ко всем налогам, у нас не рассмотрена одна (часть таблиц по изменениям мы опубликовали в справочных данных) – списание безнадежной задолженности. Раньше к ней могли отнести сумму,

Налоговое планирование с участием нерезидентных структур

Налоговое планирование с участием нерезидентных структур В любом государстве вопросы налогового планирования с участием нерезидентных структур и эффективного ведения бизнеса тесно взаимосвязаны между собой. Поэтому они обязательно возникают в процессе

4.2. Налоговое планирование

4.2. Налоговое планирование Налоговое планирование – это важный функциональный элемент налогового менеджмента. С помощью планирования устанавливаются основные направления усилий и принятия решений, которые обеспечивают достижение целей. В ходе реализации этой функции

6. Налоговое бремя: содержание и управление

6. Налоговое бремя: содержание и управление Теория налогов как цены услуг государства реализуется на практике через процесс формирования и исполнения бюджета страны, в котором балансируются государственные расходы и доходы. В составе государственных доходов основную

6. Государственное налоговое планирование и прогнозирование

6. Государственное налоговое планирование и прогнозирование 6.1. Содержание государственного налогового планирования Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе

7. Государственное налоговое регулирование

7. Государственное налоговое регулирование 7.1. Содержание государственного налогового регулирования Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками,

5. Корпоративное налоговое планирование

5. Корпоративное налоговое планирование 5.1. Содержание корпоративного налогового планирования и прогнозирования Современная организация налогового планирования на российских предприятиях, помимо своей узкопрактической направленности на снижение налоговых

4.3. Налоговое регулирование

Налоговое регулирование как функциональный элемент налогового менеджмента непосредственным образом связано с налоговым планированием. Налоговое регулирование – это один их наиболее мобильных элементов налогового менеджмента.

Согласно теории управления, регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку регулирующих воздействий, направленных на их исполнение. Налоговое регулирование является связующим звеном между планированием и контролем, поскольку регулирование не только признано детально обосновать принятый вариант плана по ресурсам, методам и времени реализации, но и выявить и затем зафиксировать такую совокупность параметров плана (полную и не избыточную), которая будет достаточна для проведения эффективного контроля за исполнением принятых плановых заданий.

Налоговое регулирование – составная часть процесса управления налогами, направленная на обеспечение реализации концепций налоговой политики государства и предприятий. Налоговое регулирование как функциональный элемент налогового менеджмента не следует путать с регулирующей функцией налогов, посредством которой, наряду с другими функциями, реализуется общественное назначение налогов. Функция налогов объективна как форма проявления сущности объективной категории налогов, она предполагает потенциальную возможность регулирования социально-экономических процессов. Налоговое регулирование – это субъективная деятельность людей по использованию на практике регулирующих возможностей налогов, которые могут быть использованы с различными КПД в рамках принятых налоговых заданий и налоговой концепции. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировке действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения (функций) налогов, получивших количественное и качественное отражение в бюджетно-налоговых заданиях, целевых установках и налоговой концепции на конкретный период времени.

Основная цель налогового регулирования в уравновешивании общественных, корпоративных и личных экономических интересов. Практика налоговых взаимоотношений показывает, что на сегодняшний день среди функций налогов реально выполняется (и то не всегда эффективно) только фискальная, тогда как регулирующая имеет место лишь теоретически, ее методы не срабатывают на практике.

Формы и методы налогового регулирования различны в рамках государственного и корпоративного налогового менеджмента.

В государственном налоговом менеджменте налоговое регулирование представляет собой макрорегулирование экономики, финансов страны и всего налогового процесса в обществе. Кроме того, налоговое регулирование представляет собой процесс научно выверенного и практически обоснованного оперативного вмешательства в ход выполнения налоговых бюджетов. В практическом плане налоговое регулирование состоит из следующих этапов: принятие решений, их детализация по обеспечению полного и своевременного выполнения и по вертикали, и по горизонтали задач налогового администрирования. Эффективность налогового регулирования может быть обеспечена только при наличии четкой макроэкономической стратегии в рамках общей системы государственного регулирования экономики, разработанной в соответствии с долгосрочной программой социально-экономического развития страны. Все экономические, финансовые и налоговые методы государственного регулирования должны быть тесно взаимосвязаны, что является необходимым условием достаточной результативности каждого из них в отдельности.

В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс (механизм) корректировки параметров налогового планирования и бюджетирования, а также оптимизации налоговых потоков на уровне хозяйствующего субъекта.

Методы налогового регулирования имеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам. Плановый уровень налоговых поступлений не имеет четкой адресной росписи по конкретным исполнителям, и поэтому их исполнение определяется результирующей составляющей разнообразных результатов хозяйственной деятельности налогоплательщиков, ориентированных на реализацию собственных интересов. Вследствие этого, методы налогового регулирования должны включать как методы прямого (законодательного) воздействия, так и методы косвенного воздействия на поведение налогоплательщиков, стимулирующих принятие ими решений, необходимых обществу. В целом и общем методы налогового регулирования связаны с элементами системы налогов и налогообложения по отдельным налогам, налоговыми льготами и другими составляющими налогового процесса на макро– и микроуровне.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Налоговое законодательство поощряет должников

Налоговое законодательство поощряет должников Теперь мы знаем, почему налоговые ведомства поощряют должников, освобождая их от налогов, и наказывают вкладчиков, облагая доход от вкладов налогами по самым высоким ставкам – как

4. Налоговое правоотношение и его характеристика

4. Налоговое правоотношение и его характеристика Характеристика налогового правоотношения дается в ст. 2 НК РФ, в соответствии с которой законодательство о налогах и сборах регулирует властные отношения, складывающиеся в процессе установления, введения и взимания

18. Налоговое законодательство РФ

18. Налоговое законодательство РФ Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.НК устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие

55. Налоговое правонарушение: понятие и признаки

55. Налоговое правонарушение: понятие и признаки Налоговое правонарушение – виновно совершенное, вредное, противоправное деяние (действие или бездействие), за которое НК РФ установлена ответственность (ст. 106 НК РФ). Признаки налогового правонарушения включают

35. Налоговое правонарушение: понятие и признаки

35. Налоговое правонарушение: понятие и признаки Налоговое правонарушение – виновно совершенное, вредное, противоправное деяние (действие или бездействие), за которое НК установлена ответственность.Признаками налогового правонарушения являются противоправность,

1.2. Понятие «налоговое планирование»

1.2. Понятие «налоговое планирование» Под стратегическим налоговым планированием понимаются:– ознакомление с проектами нормативных правовых актов и прогноз возможных изменений в законодательстве;– анализ судебной практики;– составление прогнозов налоговых

1.6. Международное налоговое планирование

1.6. Международное налоговое планирование С целью оптимизации налогообложения налогоплательщики часто используют возможности международного налогового планирования. Иными словами, они применяют схемы и инструменты, снижающие налоговые потери при проведении

Лекция 23. Международное налоговое право

Лекция 23. Международное налоговое право 23.1. Понятие и предмет международного налогового права Термин «международное налоговое право» употребляться применительно к нормам, регулирующим налоговые отношения с участием иностранных организаций и граждан.Развитие

21.2. Налоговое взыскание

21.2. Налоговое взыскание В первом варианте НК РФ, начавшем действовать в 1999 году, говорилось четко – штрафы взыскиваются только через суд. На наш взгляд, идея справедливая, но выяснилось, что арбитраж у нас слишком загружен. В одном из своих выступлений Владимир Путин

22.2. Налоговое администрирование. Списание задолженности

22.2. Налоговое администрирование. Списание задолженности Из общих поправок, относящихся ко всем налогам, у нас не рассмотрена одна (часть таблиц по изменениям мы опубликовали в справочных данных) – списание безнадежной задолженности. Раньше к ней могли отнести сумму,

Налоговое планирование с участием нерезидентных структур

Налоговое планирование с участием нерезидентных структур В любом государстве вопросы налогового планирования с участием нерезидентных структур и эффективного ведения бизнеса тесно взаимосвязаны между собой. Поэтому они обязательно возникают в процессе

4.2. Налоговое планирование

4.2. Налоговое планирование Налоговое планирование – это важный функциональный элемент налогового менеджмента. С помощью планирования устанавливаются основные направления усилий и принятия решений, которые обеспечивают достижение целей. В ходе реализации этой функции

6. Налоговое бремя: содержание и управление

6. Налоговое бремя: содержание и управление Теория налогов как цены услуг государства реализуется на практике через процесс формирования и исполнения бюджета страны, в котором балансируются государственные расходы и доходы. В составе государственных доходов основную

6. Государственное налоговое планирование и прогнозирование

6. Государственное налоговое планирование и прогнозирование 6.1. Содержание государственного налогового планирования Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе

7. Государственное налоговое регулирование

7. Государственное налоговое регулирование 7.1. Содержание государственного налогового регулирования Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками,

5. Корпоративное налоговое планирование

5. Корпоративное налоговое планирование 5.1. Содержание корпоративного налогового планирования и прогнозирования Современная организация налогового планирования на российских предприятиях, помимо своей узкопрактической направленности на снижение налоговых

Другими словами, налоговое планирование в организации – это составная часть корпоративного налогового менеджмента и неотъемлемая часть его финансово-хозяйственной деятельности. От организации налогового планирования будет зависеть уровень налогового менеджмента. В своей деятельности хозяйствующие субъекты всегда стремятся максимизировать свой доход и чистую прибыль, но в целом руководство организации нацелено больше на конечный финансовый результат, а не на сами манипуляции с налоговыми платежами. Для этого и необходимо налоговое планирование в организации.

Налоговое планирование – это основанный на прогнозных параметрах процесс определения наиболее эффективных направлений движения и оптимизации объема, состава и структуры входящих и исходящих налоговых потоков на предстоящий год или перспективу государством или хозяйствующим субъектом.[1]

Так же как и в налоговом менеджменте цели и задачи налогового планирования на макро – и микроуровне различны. Со стороны государства необходимо спрогнозировать максимальные налоговые доходы для бюджета, а для организаций вопреки целям государства планировать на перспективу уменьшение своих налоговых обязательств. Соответственно, целью государственного налогового планирования является оптимальное финансовое обеспечение расходных полномочий органов власти всех уровней. Целью же корпоративного налогового планирования является оптимизация налоговых потоков организации в рамках реализации его экономической, финансовой и налоговой политики. Проблемой налогового планирования остается невозможность прогнозировать на долгосрочные периоды, более года, так как налоговое законодательство постоянно находится в движении. Ключевую роль в налоговом планировании играет аналитическая стадия сбора и обработки информации, которая поступает как от государства, так и от налогоплательщиков.

Основами налогового планирования являются:

- Учет основных направлений развития налоговой, бюджетной и инвестиционной политики государства;

- Разработка учетной политики организации в целях налогообложения;

- Разработка договорной политики с контрагентами;

- Правильное и полное использование всех установленных законом льгот, освобождений от налогов;

Налоговое планирование на уровне отдельно взятых организаций классифицируется по видам следующим образом:

1. По объектам управления выделяют внешнее и внутреннее налоговое планирование;

2. В зависимости от целей деятельности хозяйствующего субъекта целесообразно выделить налоговое планирование хозяйствующих субъектов, имеющих цель получение прибыли и увеличение чистой прибыли, а также объективно не имеющих такой цели;

4. В зависимости от организационно-правовой формы имеется специфика налогового планирования в акционерных обществах, обществ с ограниченной ответственностью, производственных кооперативах и т.п.;

5. С точки зрения временной определенности: долгосрочное, краткосрочное или оперативное налоговое планирование. Необходимо отметить, что точность налогового планирования уменьшается с увеличение периода прогнозирования;

6. Учитывая размер бизнеса существует специфика налогового планирования малых, средних и крупных организаций;

7. Исходя из направленности на перспективу, следует различать стратегическое и текущее планирование;

8. В соответствии с субъектами, осуществляющими налоговое планирование: работником бухгалтерии или финансового отдела организации, силами специализированного отдела налогового планирования, внешними консультантами;

9. В зависимости от полноты охвата объемов информации налоговое планирование может быть полным и тематическим;

11. В зависимости от субъектов, инициирующих налоговое планирование, целесообразно подразделять его на внешнее (инициируемое учредителями) и внутреннее (инициируемое исполнительными органами организации).

Налоговое планирование тесно связанно с налоговой политикой, которая состоит из стратегии и тактики, а налоговое планирование также подразделяется на стратегическое и тактическое. Налоговое планирование эффективно в том случае, когда имеет место тесное взаимодействие обеих его составляющих. Стратегическое налоговое планирование представляет собой долгосрочное планирование достижения поставленных стратегических целей, т.е. планирование налоговых потоков на длительную перспективу на основе стратегических параметров налоговой политики. Прогнозировать на долгосрочные периоды довольно сложно, поэтому среди организаций больше распространено тактическое, или оперативное налоговое планирование. Данный вид налогового планирования предполагает составление прогнозных данных и разработку планов налоговых платежей на текущий год.

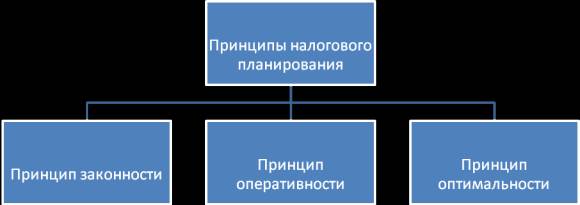

Налоговое планирование базируется на трех основных принципах, которые изображены на рисунке.

Рисунок. Основные принципы налогового планирования в организации

Если рассматривать планирование как элемент налогового менеджмента оно состоит из следующих процессов:

- налоговое прогнозирование;

- стратегическое и тактическое налоговое планирование, сводное налоговое планирование (разработка концепции налоговой политики);

- налоговое бюджетирование, ориентированное на результат;

- рациональное использование полученных дополнительных доходов на финансирование эффективных расходов.

Налоговое планирование с позиции налогоплательщика как один из элементов корпоративного налогового менеджмента – это неотъемлемая часть его финансово-хозяйственно деятельности. Данный процесс имеет крайне важное значение, поскольку оптимизация налогообложения позволяет своевременно выявить финансовые резервы для их капитализации. От грамотности организации налогового планирования в организации зависит функциональность всего корпоративного налогового менеджмента, поэтому налоговое планирование является неотъемлемым элементом корпоративного налогового менеджмента. Организовать правильно функционирующий отдел налогового планирования в организации является сложной задачей, требующей определенного времени. Оптимизация налоговых платежей зависит от тяжести налогового бремени и обоснованности претензий со стороны налоговых администраций. Существенную роль играет общее состояние бюджетно-налогового и финансового регулирования экономики, осуществляемого государством[2].

Налоговое планирование связано с налоговым регулированием. Налоговое регулирование – это один из наиболее мобильных элементов налогового менеджмента. Налоговое регулирование как элемент налогового менеджмента не следует путать с регулирующей функцией налогов. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировки действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения налогов.

Если рассматривать налоговое регулирование со стороны государства, то регулирование деятельности организаций с помощью налогов осуществляется через систему налоговых ставок. Снижение налоговой ставки приводит к росту инвестиций и увеличению объемов производства, становясь дополнительным стимулом развития предпринимательской активности. Государство с помощью различных налоговых ставок может дифференцированно подходить к различным видам деятельности, а также к осуществлению мероприятий, имеющих различную доходность. Тем самым государство регулирует свободный ход рыночных процессов, стимулируя освоение не очень привлекательных для доходного бизнеса областей производства и социальной сферы.

Следует различать также налоговое регулирование на макро- и микроуровнях. Целью налогового регулирования на макроуровне является регулирование общих экономических процессов в стране в соответствии с этапами экономического развития. Основным критерием воздействия налогов на макроуровне является определение его влияния на разные стороны жизни государства и общества: объем ВВП, процесс инвестирования и т.д.

Налоговое регулирование на микроуровне следует разделить на два блока: налоговое регулирование деятельности крупных организаций и налоговое регулирование организаций малого и среднего бизнеса. Соответственно, и методы налогового регулирования для этих типов организаций будут различны. Налоговое регулирование деятельности крупных организаций предполагает стимулирование модернизации производства, широкомасштабных инвестиций, внедрения наукоемких технологий, роста производительности труда. Для организаций малого и среднего бизнеса налоговое регулирование должно способствовать выполнению функций, возложенных на эти структуры, а именно: развитию конкуренции, насыщению рынка товарами, работами и услугами.

Таким образом, множественность объектов налогового регулирования предполагает и различные виды налогового регулирования, для каждого из которых ставятся свои цели, определяются задачи, способствующие достижению этих целей, а также подбираются его методы и способы. Налоговое регулирование эффективно, если выбранные способы и методы регулирования способствуют достижению поставленных целей.

В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс корректировки параметров налогового планирования и бюджетирования, а так же оптимизации налоговых потоков на уровне хозяйствующего субъекта. Методы налогового регулирования имеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам.

1. Налоговый менеджмент: Учебник/ С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. – М.: Издательско-торговая корпорация «Дашков и К».

2. Кирина Л.С., Горохова Н.А. Налоговый менеджмент в организациях // (Учебник гриф УМО ВО) / М.: Издательство Юрайт, 2014.

[1] Налоговый менеджмент: Учебник/ С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. – М.: Издательско-торговая корпорация «Дашков и К»

[2] Кирина Л.С., Горохова Н.А. Налоговый менеджмент в организациях // (Учебник гриф УМО ВО) / М.: Издательство Юрайт, 2014.

Корпоративный налоговый менеджмент охватывает уровень управления налоговыми потоками на предприятиях. Его основной задачей является минимизация налогов, уплачиваемых конкретным предприятием на основе принятия управленческих решений. Конечная цель корпоративного налогового менеджмента – за счет минимизации и оптимизации налогов увеличить доходы (денежные потоки) предприятия. Корпоративный налоговый менеджмент призван решать проблемы управления налоговыми взаимоотношениями предприятий с государством, возникающими в связи с исполнением обязанностей по уплате налоговых платежей.

Несмотря на кажущиеся противостояние, различие субъектов, целей и задач государственного и корпоративного налогового менеджмента, обоим звеньям (уровням) управления присущи общие черты, принципы и другие основы организации. И государственный, и корпоративный налоговый менеджмент преследуют общую экономическую цель – рост производства, продаж и доходов. При рассмотрении государства как макроэкономического юридического лица (хозяйствующего субъекта), производящего и распределяющего в обмен на налоги общественные блага и ведущего свое финансовое хозяйство через макроэкономический «расчетный счет» – бюджет, государственный налоговый менеджмент принимает форму макроэкономического корпоративного налогового менеджмента. Сказанное не является основанием для абсолютного отождествления государственного и корпоративного налогового менеджмента, но объединяет их в общее понятие «налоговый менеджмент» и позволяет применять единые организационные подходы к управлению налоговыми потоками как общего объекта налогового менеджмента.

Единство государственного и корпоративного налогового менеджмента в рамках общей системы управления налоговыми потоками обуславливает единообразие подходов к процессу принятия управленческих решений. Как составная часть финансового менеджмента налоговый менеджмент строится на принятии эффективных управленческих решений в области входящих и исходящих налоговых потоков субъекта управления. Налоговый менеджмент оперирует такими управленческими понятиями, как налоговый бюджет (он же налоговый баланс), налоговые доходы и налоговые расходы. Несмотря на особенности их содержания на макро– и микроуровне, и государственный, и корпоративный налоговый менеджмент предполагают принятие эффективных управленческих решений в области налоговых доходов и налоговых расходов в целом и по отдельным их статьям в рамках соответствующих налоговых бюджетов. Схематично это представлено на рис. 4.

Рис. 4. Схема управления входящими и исходящими налоговыми потоками (налоговыми доходами и расходами) на макро– и микроуровне путем бюджетирования

Промежуточным положительным результатом налогового менеджмента является получение дополнительных налоговых доходов и налоговой прибыли. Однако для достижения конечной цели управления важен не единовременный факт получения налоговой прибыли, а ее долговременный, устойчивый рост на основе эффективного использования (вложения) налоговых доходов (прибыли), обеспечивающего в перспективе дополнительный рост налоговых доходов.

Субъекты управления могут получить сиюминутную выгоду в виде экономии на налогах (предприятиями) или дополнительных налоговых поступлений (органами государственной власти), но использовать ее в целях, не связанных с выполнением функциональных обязанностей, или неэффективно, нерационально. В таком случае не будет достигнута конечная, основная цель налогового менеджмента – обеспечение финансовой устойчивости субъектов управления и экономики, устойчивого экономического роста, роста объема и качества общественных благ. Таким образом, полученная субъектом управления налоговая прибыль должна быть не «проедена», а эффективно вложена, использована на цели развития или стимулирования. Поэтому в налоговом менеджменте не менее важны управленческие решения в области налоговых расходов, включая расходы, связанные с использованием (вложением) налоговой прибыли. Только на основе комплексной взаимообусловленности и организационного взаимодействия управленческих решений по налоговым доходам и налоговым расходам будет иметь место реальный общий эффект налогового менеджмента.

Налоговый менеджмент строится на оптимизации объема, состава и структуры входящих и исходящих налоговых потоков. Правда, способы их оптимизации различные у государства и предприятий. В краткосрочном плане оптимизация налоговых платежей хозяйствующими субъектами, как правило сопровождается потерями для бюджета, и наоборот, оптимизация налоговых доходов государством влечет за собой рост налоговых расходов предприятий. Однако, в стратегическом плане от оптимизации налоговых потоков (входящих и исходящих) субъектами управления выигрывают все – общество, экономика в целом, государство и предприятия, учитывая общую конечную целевую направленность налогового менеджмента в целом. Налогоплательщики находятся в постоянном поиске путей оптимизации налогов, а налоговые органы пытаются противодействовать уклонению и обходу налогов предприятиями. На единстве и борьбе противоположных интересов строится налоговый менеджмент, что является нормальным рыночным состоянием экономики и финансов.

Обобщая все вышесказанное, можно свести в единое целое организационно-методологические основы налогового менеджмента, включающие в себя цель, задачи, методы, принципы и риски, что наглядно представлено на рис. 5.

Налоговый менеджмент в зависимости от длительности периода и характера решаемых задач подразделяется на стратегический и тактическийналоговый менеджмент (что характерно в равной степени и для корпоративного, и для государственного налогового менеджмента).

Стратегический налоговый менеджментопределяет долговременный курс (направления деятельности) субъекта налогового менеджмента и в большей мере основывается на перспективном налоговом планировании, прогнозировании и регулировании как стратегических элементах системы управления в целом.

Тактический налоговый менеджментпредусматривает решение задач конкретного периода развития путем текущего налогового планирования и бюджетирования, контроля и мониторинга, внесения оперативных изменений в налоговый процесс.

4. Элементы налогового менеджмента как системы управления

Налоговый менеджмент как система управления налогами состоит из структурных элементов, конкретизирующих ее функциональное предназначение:

– организация управления налоговым процессом;

– налоговое планирование;

– налоговое регулирование;

– налоговый контроль.

Общепризнанно считается, что планирование, регулирование и контроль – это элементы налогового механизма. Вместе с тем, здесь нет противоречия, поскольку управление налоговым процессом осуществляется через налоговый механизм. В этой связи и налоговый механизм, и налоговый менеджмент имеют три общих элемента (планирование, регулирование и контроль). Эти элементы представляют собой инструментарий, включающий в себя методы и приемы управления. К названным трем элементам налогового механизма необходимо добавить и организацию управления налоговым процессом как элемента налогового менеджмента.

Структура функциональных элементов налогового менеджмента (они являются универсальными в государственном и в корпоративном налоговом менеджменте), характеризующих сам процесс управления налоговыми потоками, представлена на рис. 6.

4.1. Организация управления налоговым процессом

4.2. Налоговое планирование

4.3. Налоговое регулирование

Налоговое регулирование как функциональный элемент налогового менеджмента непосредственным образом связано с налоговым планированием. Налоговое регулирование – это один их наиболее мобильных элементов налогового менеджмента.

Согласно теории управления, регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку регулирующих воздействий, направленных на их исполнение. Налоговое регулирование является связующим звеном между планированием и контролем, поскольку регулирование не только признано детально обосновать принятый вариант плана по ресурсам, методам и времени реализации, но и выявить и затем зафиксировать такую совокупность параметров плана (полную и не избыточную), которая будет достаточна для проведения эффективного контроля за исполнением принятых плановых заданий.

Налоговое регулирование – составная часть процесса управления налогами, направленная на обеспечение реализации концепций налоговой политики государства и предприятий. Налоговое регулирование как функциональный элемент налогового менеджмента не следует путать с регулирующей функцией налогов, посредством которой, наряду с другими функциями, реализуется общественное назначение налогов. Функция налогов объективна как форма проявления сущности объективной категории налогов, она предполагает потенциальную возможность регулирования социально-экономических процессов. Налоговое регулирование – это субъективная деятельность людей по использованию на практике регулирующих возможностей налогов, которые могут быть использованы с различными КПД в рамках принятых налоговых заданий и налоговой концепции. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировке действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения (функций) налогов, получивших количественное и качественное отражение в бюджетно-налоговых заданиях, целевых установках и налоговой концепции на конкретный период времени.

Основная цель налогового регулирования в уравновешивании общественных, корпоративных и личных экономических интересов. Практика налоговых взаимоотношений показывает, что на сегодняшний день среди функций налогов реально выполняется (и то не всегда эффективно) только фискальная, тогда как регулирующая имеет место лишь теоретически, ее методы не срабатывают на практике.

Формы и методы налогового регулирования различны в рамках государственного и корпоративного налогового менеджмента.

В государственном налоговом менеджментеналоговое регулирование представляет собой макрорегулирование экономики, финансов страны и всего налогового процесса в обществе. Кроме того, налоговое регулирование представляет собой процесс научно выверенного и практически обоснованного оперативного вмешательства в ход выполнения налоговых бюджетов. В практическом плане налоговое регулирование состоит из следующих этапов: принятие решений, их детализация по обеспечению полного и своевременного выполнения и по вертикали, и по горизонтали задач налогового администрирования. Эффективность налогового регулирования может быть обеспечена только при наличии четкой макроэкономической стратегии в рамках общей системы государственного регулирования экономики, разработанной в соответствии с долгосрочной программой социально-экономического развития страны. Все экономические, финансовые и налоговые методы государственного регулирования должны быть тесно взаимосвязаны, что является необходимым условием достаточной результативности каждого из них в отдельности.

В рамках корпоративного налогового менеджмента налоговое регулированиепредставляет собой процесс (механизм) корректировки параметров налогового планирования и бюджетирования, а также оптимизации налоговых потоков на уровне хозяйствующего субъекта.

Методы налогового регулированияимеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам. Плановый уровень налоговых поступлений не имеет четкой адресной росписи по конкретным исполнителям, и поэтому их исполнение определяется результирующей составляющей разнообразных результатов хозяйственной деятельности налогоплательщиков, ориентированных на реализацию собственных интересов. Вследствие этого, методы налогового регулирования должны включать как методы прямого (законодательного) воздействия, так и методы косвенного воздействия на поведение налогоплательщиков, стимулирующих принятие ими решений, необходимых обществу. В целом и общем методы налогового регулирования связаны с элементами системы налогов и налогообложения по отдельным налогам, налоговыми льготами и другими составляющими налогового процесса на макро– и микроуровне.

Читайте также: