Когда дадут премию в налоговой

Опубликовано: 18.05.2024

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Работникам за качественную работу и стаж в качестве поощрения выдается премия. Она может выплачиваться раз в год, ежемесячно или по кварталам. Работодатель сам решает, как часто ему стимулировать работников. С заработной платы сотрудников взимаются налоги, и многим интересно, облагается ли налогом премия.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Премия и заработная плата

Премия не является основной составляющей зарплаты сотрудников, хотя согласно статье 129 и 191 ТК РФ работодатель вправе это сделать. Премиальные выплаты начисляются на банковские счета сотрудников или выдаются вместе с заработной платой. С помощью премии работодатель стимулирует сотрудника работать эффективнее. Также премия влияет на объем налога на прибыль: она увеличивает затраты на оплату труда.

Условия начисления премии

Есть несколько официальных условий для премирования работников:

- ФЗ №208. Если один из учредителей организации решил начислить сотрудникам премию, он принимает это решение вместе с коллегами.

- Статья 129 ТК РФ. Порядок начисления денежного вознаграждения должен быть прописан в трудовом договоре.

- Статья 135 ТК РФ. Все вопросы премирования работников должны согласовываться с профсоюзом, если он есть на предприятии

Порядок налогообложения премии

Работодатели задают вопрос, облагается ли премия НДФЛ. Их сомнения обоснованы: во-первых, такое вознаграждение всегда является доходом сотрудника, а доход облагается налогом; во-вторых, премия не является оплатой труда.

Ответ на этот вопрос заключается в первом положении: премия — это доход. Согласно статье 209 НК РФ с нее уплачиваются НДФЛ и страховые платежи. Начисление подоходного налога на вознаграждение стандартное. От НДФЛ освобождаются награды, полученные за высокие достижения в научной деятельности, вознаграждения сотрудника в честь праздника и денежное вознаграждение, не превышающее 4000 рублей.

Почему выгодно платить налоги с премии работника

В статье 255 и 272 НК РФ говорится, что все денежные вознаграждения, начисленные работникам, относятся на затраты по оплате труда. Таким образом снижается сумма налога на прибыль (для организаций на ОСНО) или единый налог (для организаций на УСН). Чтобы избежать недопонимания с налоговой, сохраняйте документы, подтверждающие право на снижение налога. Все, что связано с премией и ее включением в затраты, должно регулироваться нормативными актами:

- В трудовом договоре пропишите условия начисления денежного вознаграждения. Вычитать суммы поощрений из налога на прибыль запрещается, если это условие не соблюдено (ст. 270 НК РФ).

- В любой организации должно быть «Положение о премировании сотрудников».

Страховые взносы с премии

По ФЗ №212 выплаты сотрудникам, работающим на основании трудового договора, облагаются страховыми отчислениями. Отчисления по страховым взносам с вознаграждения протекают в таком же порядке, как и с заработной платой. Уплатить взносы необходимо в ФНС, ФСС и ФОМС.

Важно! Страховые взносы начисляются в том же месяце, когда было начислено денежное вознаграждение.

Налоги на разовую премию работника

Все разовые денежные награды подлежат налогообложению в виде страховых отчислений и НДФЛ в таких случаях:

- выплата единовременной премии закреплена внутренними нормативными актами;

- все расходы зафиксированы в документах;

- разовые выплаты связаны с производством.

Что будет если не платить налоги с премии

В соответствии с Уголовным и Налоговым кодексом за уклонение от уплаты налогов предусматриваются пени, штрафы, возможны взыскания с ответственных лиц (бухгалтер, директор организации) и блокировки расчетного счета предприятия. Согласно п. 3 ст. 110 НК РФ при случайном нарушения налогового законодательства предусмотрен штраф в размере 20% от недостающей суммы. А за умышленное нарушение закона — 40% от недостающей суммы.

Итк, все премии сотрудников, независимо от того, выплачиваются они постоянно или разово, облагаются подоходным налогом и страховыми платежами. Исключениями могут быть вознаграждения за особые успехи в науке, а также поощрения, сумма которых за год не превышает 4000 рублей.

Автор статьи: Александра Аверьянова

Платите налоги с премии автоматически в облачном сервисе Контур.Бухгалтерия. Сервис поможет правильно отразить премию и заплатить с неё налоги. Пользуйтесь поддержкой наших экспертов и работайте в сервисе бесплатно первые 14 дней.

В связи с премированием сотрудников у бухгалтера возникает немало дел. Помимо того, что премию нужно начислить и выплатить, эти суммы необходимо отразить в учете, начислить на них налог и взносы, включить в отчетные формы по НДФЛ.

Отражение в расходах

Статья 255 Налогового кодекса гласит, что в расходы на оплату труда включаются среди прочего стимулирующие и поощрительные начисления, премии и иные выплаты, предусмотренные законодательством, трудовым или коллективным договором. В пункте 2 той же статьи поясняется, что в состав расходов входят премии и надбавки, начисленные за производственные результаты, высокие достижения, мастерство и прочие подобные выплаты.

Таким образом, для включения премии в расходы на оплату труда определены такие условия:

- Премия предусмотрена в договоре либо локальном акте, например, Положении о премировании работников. В договоре, коллективном либо трудовом, необходимо сделать ссылку на этот нормативный акт. А в самом документе необходимо установить определенные показатели, на основании которых эта премия будет назначаться, а также порядок ее начисления и выплаты.

- Премия выплачивается за трудовые показатели, результаты деятельности, достижения, мастерство. Другими словами, она должна иметь производственный характер. Какое название носит выплата, принципиального значения не имеет, равно как и то, является ли она периодической или разовой. Например, в расходах можно учесть как постоянную премию, которая является частью оплаты труда и начисляется в связи с его результатами, так и разовую поощрительную выплату за исполнение каких-то обязанностей или определенные достижения.

- Премия выплачивается на основании приказа руководителя.

- Премия выплачивается работнику, который выполнил условия премирования, что подтверждено документально. Это может быть служебная записка, расчет-обоснование или другой документ, который покажет, что сотрудник действительно получил высокие результаты труда или исполнил какие-то дополнительные обязанности. Например, если условием премирования является создание определенного количества продукции или отработка установленного количества рабочего времени, то из документа должно явно следовать, что работник в расчетном месяце такие условия выполнил.

Если же выплачивается премия, не связанная с производственными результатами, то в соответствии с пунктом 21 статьи 270 НК РФ, в состав расходов ее сумма не включается. Примером являются премии ко дню рождения, к празднику (в том числе профессиональному), к выходу на пенсию и подобные. Этот вывод подтверждается разъяснениями Минфина (например, письма от 24.04.13 № 03-03-06/1/14283, от 20.03.13 № 03-04-06/8592), а также судебной практикой (например, постановления АС Северо-Кавказского округа от 15.04.15 № Ф08-894/2015, ФАС Восточно-Сибирского округа от 02.05.12 № А74-2038/2011 и другие).

Отдельно отметим плательщиков УСН с объектом «доходы минус расходы». Они учитывают расходы на оплату труда на основании статьи 255 НК РФ. Соответственно, указанные выше условия для отнесения премий на расходы применяются и к ним. Включать суммы непроизводственных премий в состав расходов они также не могут. Ведь правила пункта 1 статьи 252 НК РФ, которыми им следует руководствоваться, требуют не учитывать расходы из статьи 270.

Страховые взносы

Нужно ли начислять с премиальных сумм страховые взносы? Ответ на этот вопрос также полностью зависит от характера премии.

Объектом обложения взносами являются выплаты и вознаграждения, произведенные работнику в рамках трудовых отношений. Верховный Суд РФ в своем определении от 26.01.18 № 307-КГ17-21301 указал, что при решении вопроса об обложении премии страховыми взносами важно то, связана ли она с выполнением трудовых обязанностей.

Исходя из этого, любые производственные премии вне зависимости от их периодичности и названия, должны включаться в базу при расчете страховых взносов.

Что же касается непроизводственных премий, то многие специалисты считают, что с них страховые взносы не начисляются. Это следует из толкования статьи 420 НК РФ. Однако в Минфине с таким подходом не согласны. В письме от 07.02.17 № 03-15-05/6368 чиновники ведомства указывают, что раз в статье 422 НК РФ премии не поименованы, то взносы с них платить необходимо. При этом в судебной практике неоднократно принимались решения в пользу работодателей, которые не начисляли взносы с непроизводственных премий (определения Верховного Суда РФ от 01.09.15 № 304-КГ15-10018, от 16.01.18 № 303-КГ17-20493, постановление Арбитражного суда Поволжского округа от 27.09.16 № Ф06-13612/2016).

Так что в случае невключения непроизводственных премии в базу по страховым взносам нужно быть готовым к тому, что у ИФНС могут возникнуть вопросы. Однако есть неплохие шансы отстоять свою правоту в суде.

Определение даты получения дохода

Определиться с датой, на которую доход в виде премии считается полученным, нужно по двум причинам:

- Для заполнения 2-НДФЛ и 6-НДФЛ. Неправильное определение даты получения дохода грозит ошибками в этих формах. А это влечет для налогового агента штраф в сумме 500 рублей за каждый неверный документ.

- Для установления права на получение «детского» вычета. Такой вычет предоставляется с начала года и до тех пор, пока доход сотрудника не превысит 350 000 рублей. Если предоставить вычет работнику, чей доход превысил это значение, будет наложен штраф 20% от суммы НДФЛ, которая была удержана несвоевременно.

Почему для применения «детского» вычета важно правильно определить дату получения премии? Сумма НДФЛ, как известно, исчисляется на дату фактического получения дохода. Доходы, которые включаются в налоговую базу для исчисления НДФЛ, также учитываются на дату их получения. Это касается и определения суммы доходов для целей применения «детского» вычета в соответствии с подпунктом 4 пункта 1 статьи 218 НК РФ.

И вновь вернемся к делению премий на производственные и непроизводственные. Поскольку последние не связаны с результатами труда, то к ним не применяются требования положения пункта 2 статьи 223 НК РФ. То есть непроизводственные премии включаются в доход на ту дату, когда они фактически выплачены.

С производственными премиями все немного сложнее. Их разделим две группы:

- ежемесячные, которые являются частью заработной платы или назначаются в виде поощрений;

- премии, назначенные за квартал, полугодие, год либо иной период больше месяца.

Ежемесячные премии включаются в доход по правилам, установленным для заработной платы, то есть на последний день того месяца, за который они начислены. А датой получения дохода в виде годовой, полугодовой, квартальной и иной производственной премии из второй группы является день ее выплаты.

Итак, правила определения даты фактического получения премии таковы:

- Непроизводственная премия включается в доход на день выплаты.

- Производственная премия за квартал, полугодие, год или иной период более одного месяца включается в доход на день выплаты.

- Производственная ежемесячная премия включается в доход на последний день того месяца, за который начислена.

Вспомним о лимите дохода для предоставления «детского» вычета. Если с учетом начисленной за текущий месяц премии доход сотрудника составит 350 000 рублей с начала года, то в этом месяце вычет НДФЛ на ребенка ему уже предоставляться не должен. И неважно, что он, быть может, премию пока еще не получил — главное, что она начислена.

Все прочие премии производственного и непроизводственного характера будут включаться в доход сотрудника на дату фактического получения.

Допустим, заработная плата специалиста составляет 60 000 рублей в месяц. При отсутствии премии ему будет предоставляться вычет на ребенка с января по май. Теперь представим, что по итогам работы за прошлый год в марте сотруднику начислили премию в сумме 200 000 рублей, которую он получил в апреле. В этом случае премия будет включаться в доход работника за апрель, поскольку она является годовой. Таким образом, в апреле его доход превысит 350 000 рублей, а значит, «детский» вычет за этот месяц ему уже не положен.

Письмо Министерства финансов РФ №03-15-06/38515 от 20.06.2017

Минфин России ответил на вопрос о дате начисления страховых взносов на сумму производственной премии.

Премия – это оплата труда

Оплата труда работника включает в себя стимулирующие выплаты - доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты. Премиями поощряют работников, добросовестно исполняющих трудовые обязанности. Условия выплаты премий должны быть закреплены в трудовых договорах с работниками (ч. 2 ст. 57, ч. 1 ст. 129, ч. 1 ст. 191 ТК РФ).

Премия признается элементом системы оплаты труда, если на нее влияют, например, стаж работы, размер оклада, наличие почетного звания, отсутствие нарушений трудовой дисциплины (постановление Президиума ВАС РФ от 10.05.2011 № 17950/10 по делу № А27-4954/2010, определение ВАС РФ от 28.02.2011 № ВАС-17950/10 по делу № А27-4954/2010).

Страховые взносы

Производственная премия, выплачиваемая работнику, облагается страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ):

на обязательное пенсионное страхование;

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

на обязательное медицинское страхование;

на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний", далее – Закон № 125-ФЗ).

В комментируемом письме Минфин России сообщил, на какую дату начислять на сумму производственной премии страховые взносы, установленные Налоговым кодексом РФ.

По общему правилу, организация определяет базу для расчета страховых взносов по истечении каждого календарного месяца как сумму вознаграждений, начисленных отдельно в отношении каждого физического лица с начала календарного года нарастающим итогом, за исключением сумм, не облагаемых страховыми взносами (п. 1 ст. 421 НК РФ). Дату выплаты вознаграждения организация определяет как день начисления вознаграждения в пользу работника (п. 1 ст. 424 НК РФ).

Исходя из этого, начислять страховые взносы следует в день начисления премии в бухгалтерском учете каждому конкретному работнику, независимо от даты ее выплаты и от даты издания приказа о премировании работников. Тем не менее, в бухгалтерском учете премию следует начислять в том месяце, в котором издан приказ о ее выплате (п. п. 5, 8, 16 ПБУ 10/99 "Расходы организации", утвержденного приказом Минфина России от 06.05.1999 № 33н).

Что касается взносов «на травматизм», то Закон № 125-ФЗ не определяет для этих целей дату выплаты в виде премии. Поэтому начислять взносы «на травматизм» можно одновременно с начислением взносов, установленных Налоговым кодексом РФ.

Налог на доходы физических лиц

Доход в виде премии облагается НДФЛ. Организация как налоговый агент обязана исчислить налог, удержать его из суммы премии и перечислить в бюджет (п. 1 ст. 210, п. п. 1, 2, 4 ст. 226 НК РФ).

Рассчитывать НДФЛ следует на дату фактического получения дохода. В отношении производственных премий по итогам работы за месяц, выплачиваемых в соответствии с трудовым договором и принятой в организации системой оплаты труда, определять дату фактического получения дохода ФНС России предписывает на основании пункта 2 статьи 223 Налогового кодекса РФ. Значит, доход в виде ежемесячной премии считается полученным в последний день месяца, за который она начислена (письмо ФНС России от 11.04.2017 № БС-4-11/6836@).

Премия по итогам работы за квартал (год) для целей налогообложения НДФЛ считается полученной в последний день месяца, которым датирован приказ о ее выплате (письмо ФНС России от 24.01.2017 № БС-4-11/1139@). Значит, если в месяце издания приказа премия не выплачена, то удержать НДФЛ следует в последний день месяца, а уплатить налог в бюджет – не позднее следующего дня.

Пример 1. Учет невыплаченной квартальной премии

В соответствии с положением об оплате труда бухгалтера поощрили премией в размере 30 000 рублей по итогам работы за II квартал. Приказ о премировании датирован 20 июля, премия выплачена 3 августа. Бухгалтер сделает следующие проводки.

ДЕБЕТ 26 КРЕДИТ 70

- 30 000 руб. – начислена премия;

ДЕБЕТ 26 КРЕДИТ 69

- 9060 руб. (30 000 х (22% + 5,1% + 2,9% + 0,2%) – начислены страховые взносы.

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 3900 руб. (30 000 х 13%) – удержан НДФЛ с суммы премии.

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

- 3900 руб. – перечислен НДФЛ в бюджет.

ДЕБЕТ 70 КРЕДИТ 51 (50)

- 26 100 руб. (30 000 – 3900) – выплачена премия работнику.

В то же время, если премия по итогам работы за квартал (год) выплачена в месяце издания приказа о премировании, то перечислить НДФЛ в бюджет следует не позднее дня, следующего за днем выплаты денег работнику.

Пример 2. Учет выплаченной годовой премии

В соответствии с положением об оплате труда менеджера отдела продаж поощрили премией в размере 20 000 рублей по итогам работы за год. Приказ о премировании датирован 10 февраля, премия выплачена 14 февраля. Бухгалтер сделает следующие проводки.

ДЕБЕТ 44 КРЕДИТ 70

- 20 000 руб. – начислена премия;

ДЕБЕТ 44 КРЕДИТ 69

- 6040 руб. (20 000 х (22% + 5,1% + 2,9% + 0,2%) – начислены страховые взносы.

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

- 2600 руб. (20 000 х 13%) – удержан НДФЛ с суммы премии;

ДЕБЕТ 70 КРЕДИТ 51 (50)

- 17 400 руб. (20 000 – 2600) – выплачена премия работнику.

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

- 2600 руб. – перечислен НДФЛ в бюджет.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

«Клерк» Рубрика Обзоры для бухгалтера

Иллюстрация: Борис Мальцев/Клерк

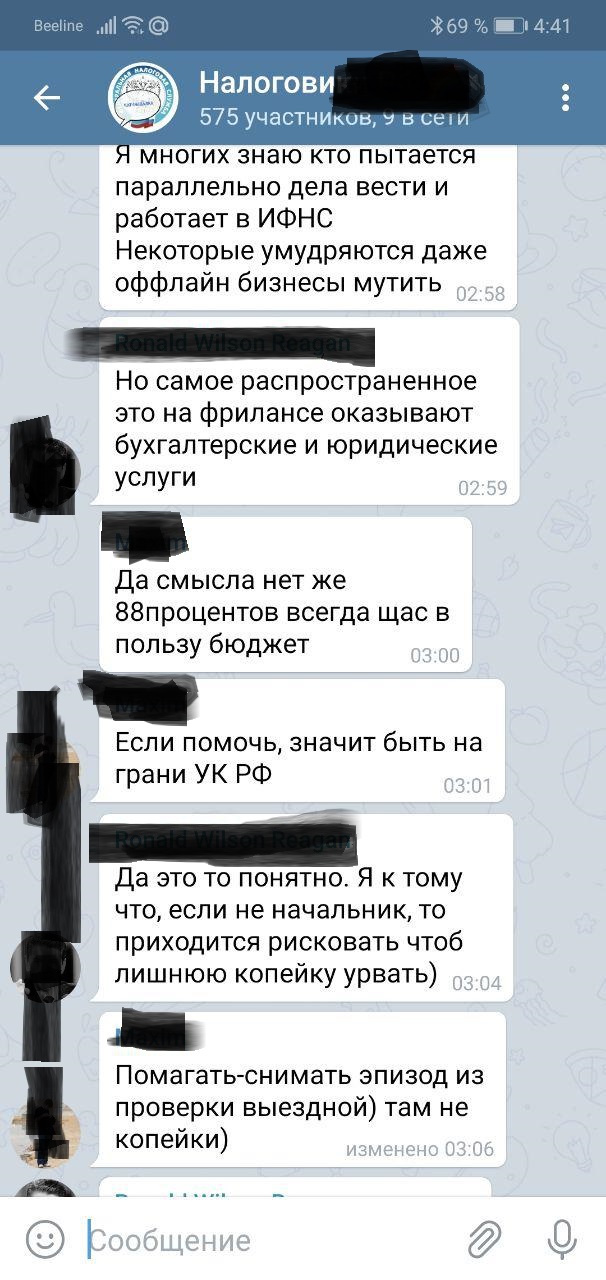

Вскоре ФНС может запретить своим работникам общаться в интернете. Мы боимся, что канут в лету чатики налоговиков, которые мы отыскали в Телеграмме.

А ведь это прекрасный способ приблизиться к пониманию сути русского налогового инспектора. Мы прошерстили всю переписку с января 2019 года, чтобы понять, что волнует рядового инспектора, чего он ждет и что думает о системе.

Они продают наши данные, гоняют чаи, пишут стихи и совсем-совсем не флиртуют друг с другом.

За несколько дней до нового года

Хорошая была программа. «Я даже не знаю, как отчетность собирать. Что-то в АИС, что-то в ЭОД, а что-то в табличке».

Мы тоже еще не знаем, какие сложности всеееееем принесет переход ФНС на новую программу.

Январь

Самозанятые. Уже известно, что работодатели переводят людей на 4 процента, чтобы избежать зарплатных налогов и взносов. Но у инспекторов это не вызывает никакого интереса. Гораздо приятнее обсудить зарплату.

Мусолят, что платят мало. В Москве, конечно, получают больше всех, но перспективы устроиться на хорошее место нулевые, все занято блатняком.

Хороший вариант – консультировать предпринимателей на стороне. Но расклад дел тут хорошо понимают.

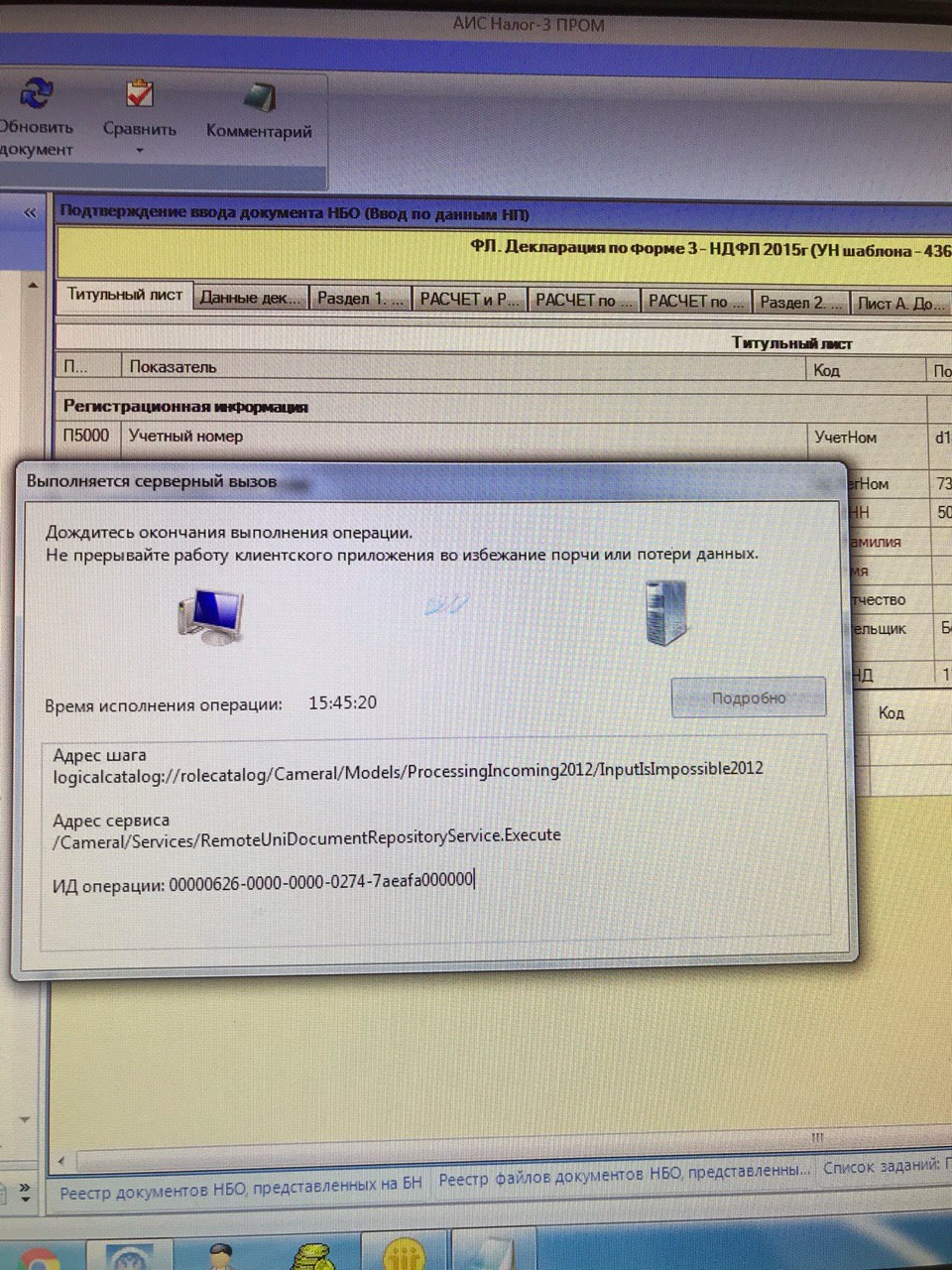

Потом куча вопросов по работе в АИС «Налог-3». Среди дебрей кто-то пульнул письмо ФНС о том, что налоговики не обязаны консультировать налогоплательщиков. Это всех очень радует, потому что бухгалтеры частенько матерятся и открывают двери кабинетов с ноги.

Потом снова: как сделать запрос в банк? Кто пояснит с миграцией? У кого-то работает АИС? Кто-нибудь понял, как сконвертировались декларации? Как сформировать сводные справки? Как сделать акт и решение? Где посмотреть, кого штрафовать за среднесписочную?

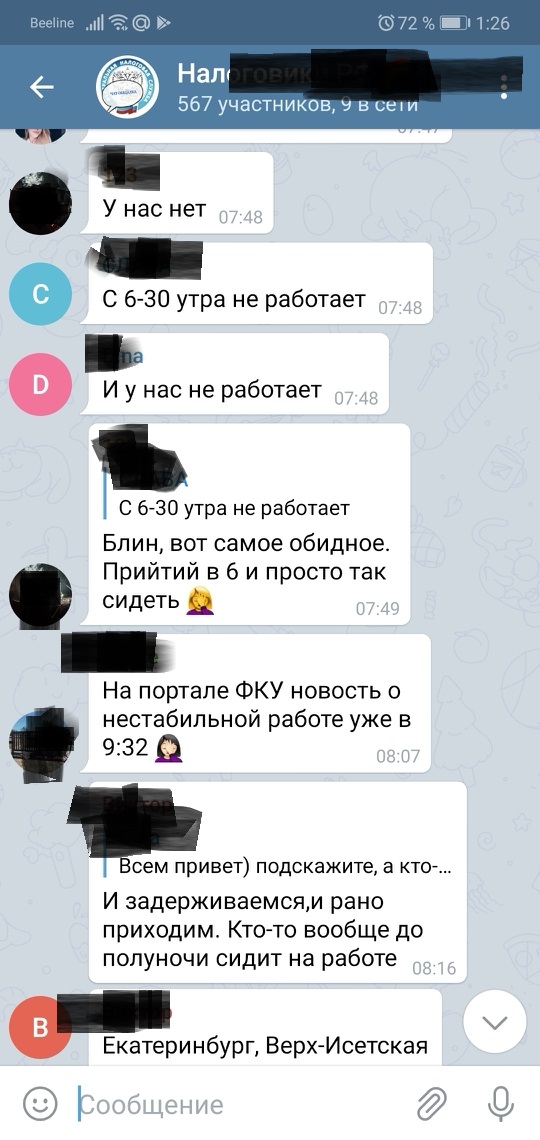

АИС не работает!

Февраль

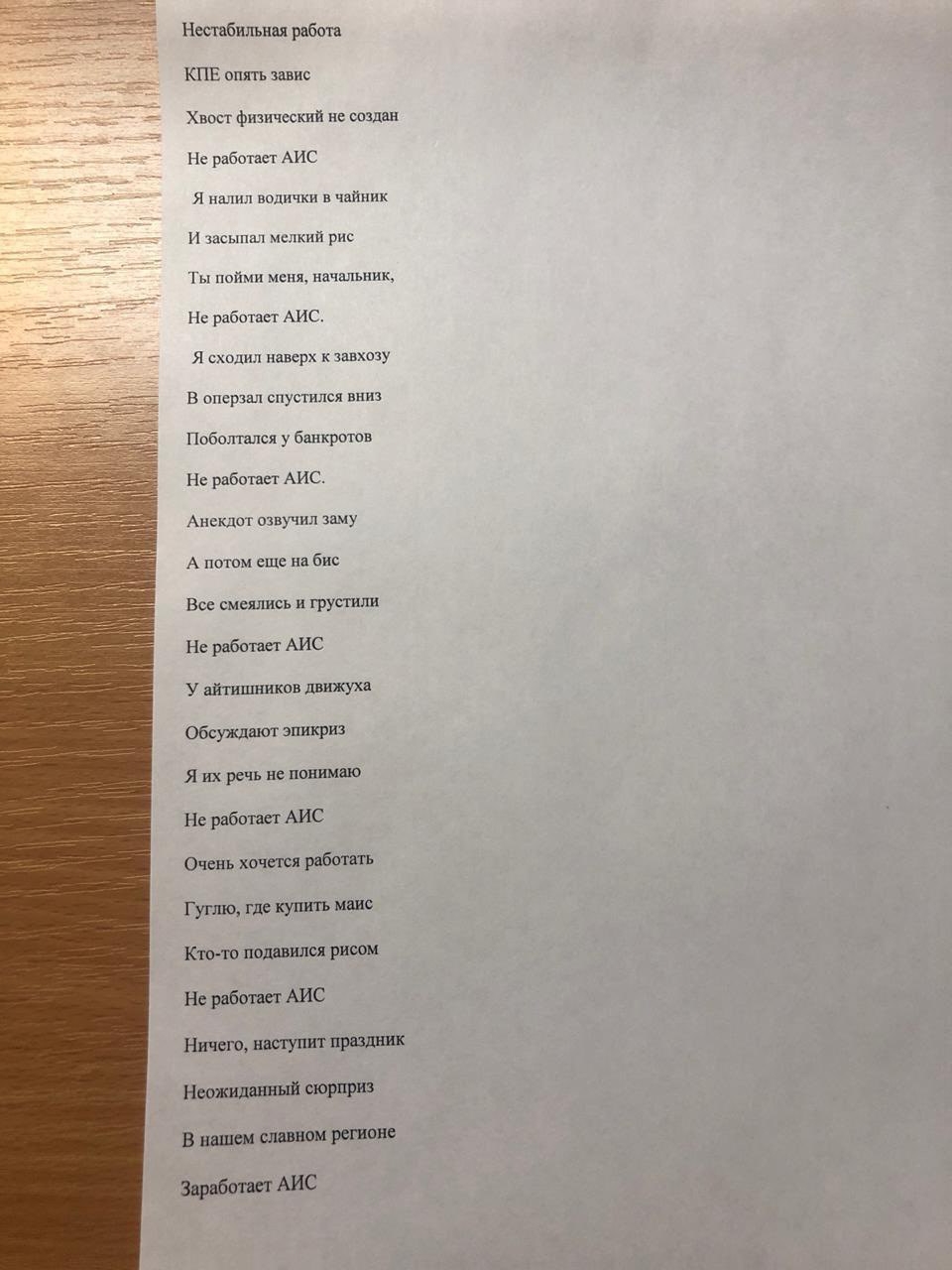

Работа службы встала. Пока новая программа не дает налоговикам возможность работать, люди выражают себя в творчестве.

Еще и проблема в личных кабинетах ИП. Но тема тухлая, всем плевать, хуже, что АИС «еле-еле». Коллеги обсуждают рекорды по времени ожидания на обработку операции.

В АИС новый баг. По физикам массово упали непонятные льготы. «Управа сказала, хрен знает что это. Но чтоб этого не было, закрывайте их как хотите». 23 февраля пока все праздновали, кто-то сидел, закрывал.

Тем временем работа в АИС все висит:

28 числа все ждут премию.

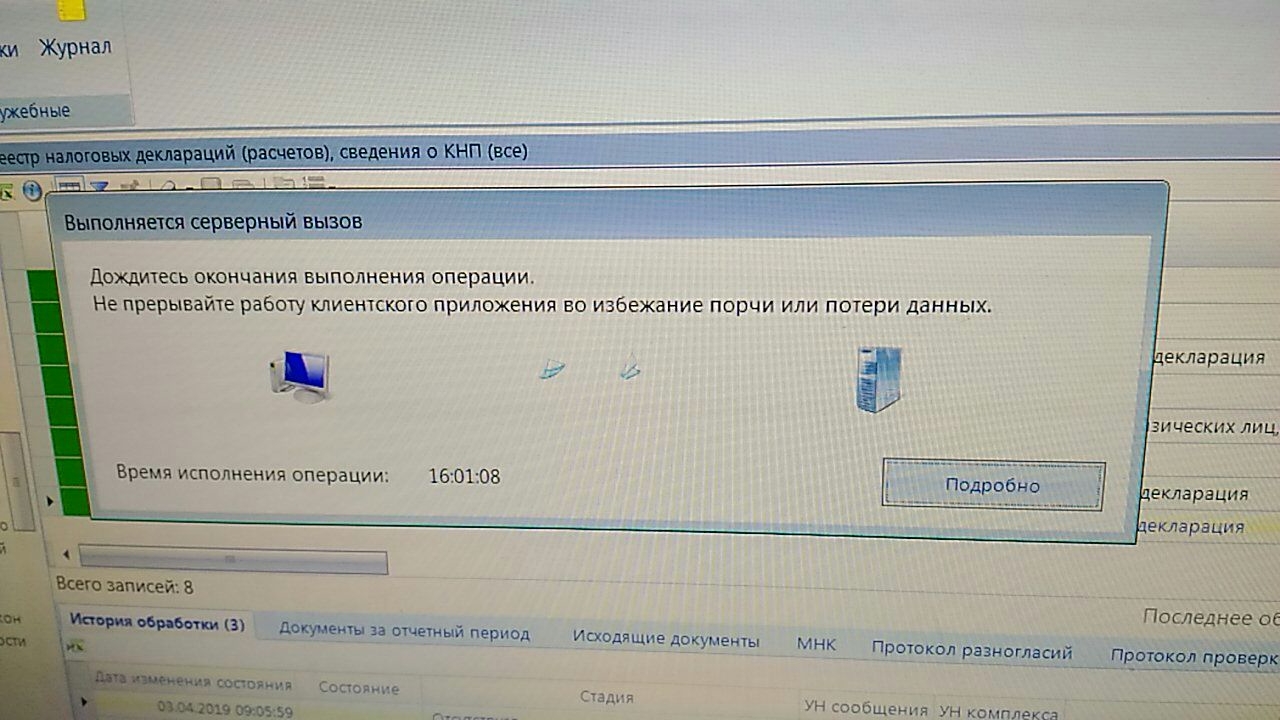

Но денег нет. Люди подозревают, что премию и СМС снимают за плохие результаты работы и жалобы налогоплательщиков. Но косяк заключается в АИСе, которая парализовала работу. Инспекторы не могут работать по полдня. Вот новый рекорд: обработка операции длится 16 часов.

Апрель

«АИС не работает. Подвисает жестко. Камералы приходят в 7 и сидят допоздна. Говорят, что закончится ближе к маю. Спойлер: врут».

Кто-то приходит на работу к 6.30, чтобы обогнать остальных. Но ничего не пашет, сидишь в обиде на весь белый свет.

В какую-то инспекцию пришел приказ на СМС и допы. Если коротко: «как жалкая премия в 2017».

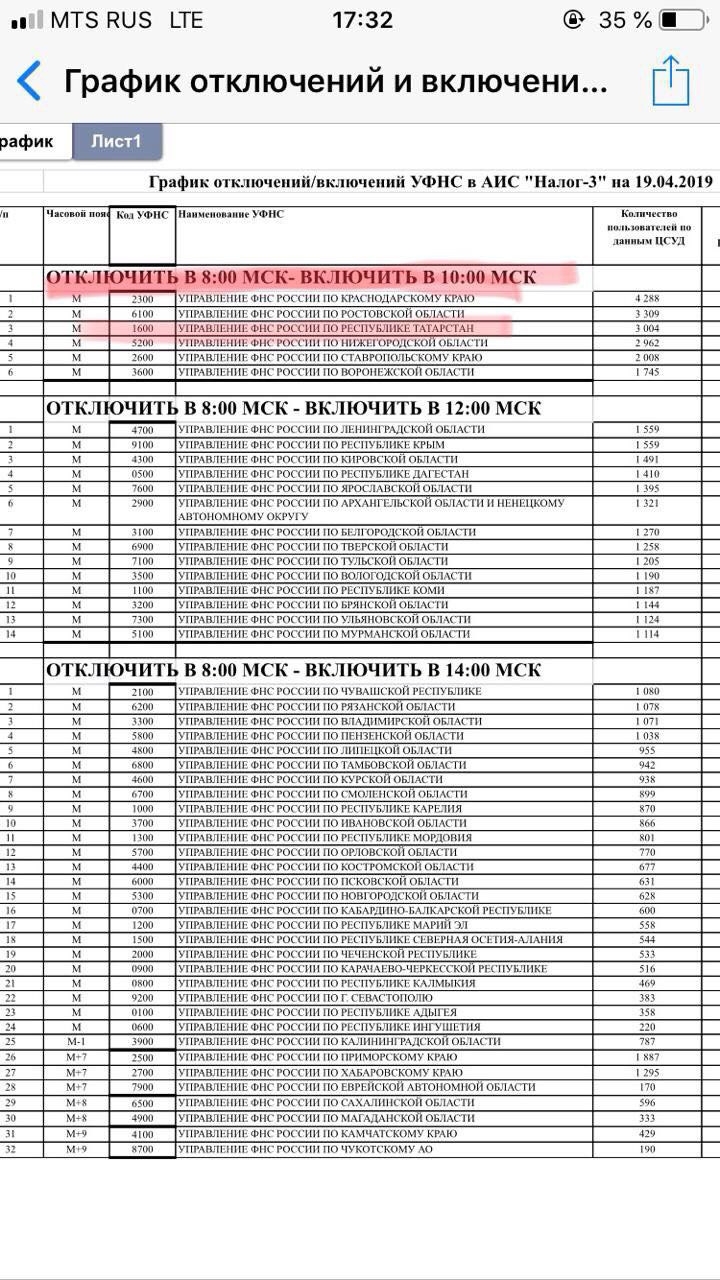

АИС тем временем продолжают отключать как электричество в СССР по графику. Ну чтобы хоть где-то инспекции могли поработать.

В графике отключения нет Москвы и области, налоговики шутят: потому что они всегда отключены. Московские инспекторы вместо работы смотрят сериалы.

В тему событий на Украине:

В этот же день: «— Как собрать просроченные декларации в АИС? — Никак».

В Москве дали премию. И это очень очень очень мало. Регионы плачут: все бабки ушли на АИС.

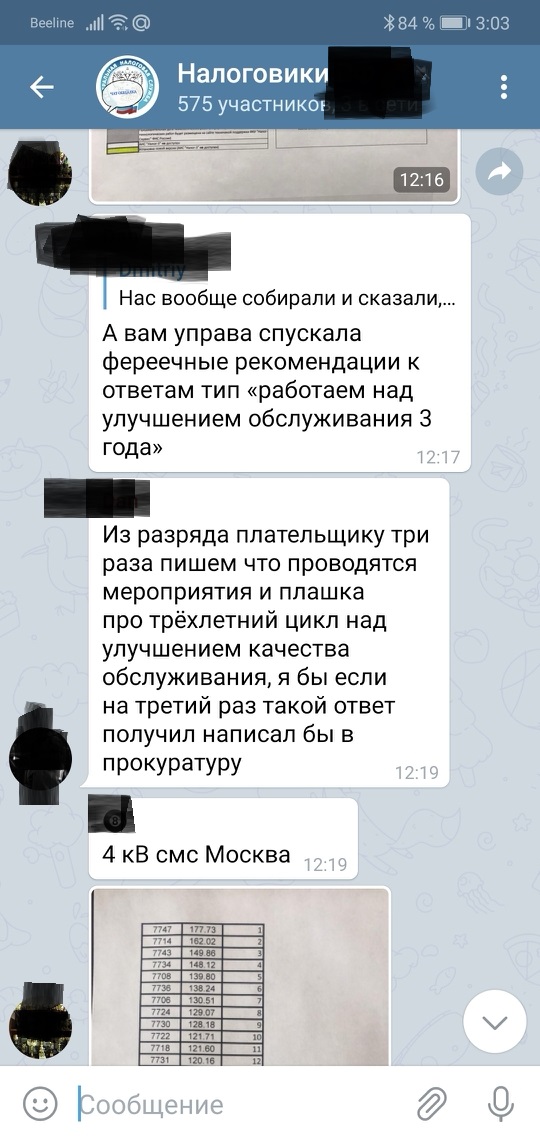

Если к этому моменту вам перестали говорить, что у ФНС проблемы, а «идет переход на новую программу», то это просто всех собрали и отругали за болтливость.

Началось теперь уже знаменитое: «У организаций двойное списание долгов со счетов».

Пришла премия : «замначальника отдела, получу завтра 3400», «и даже на винтовку не хватит, чтобы устроить праздник».

Люди уточняют, будет ли работать АИС, потому что начальство заставляет работать в праздники.

У коллеги заболел ребенок. Организован сбор средств и много отзывчивых. Хотя в каких-то регионах не выплатили ни аванс за апрель, ни зарплату за апрель, ни СМС.

Потом внезапно новые сложности в программе:

Программа все также не работает, люди просят скинуть игры по Лотусу.

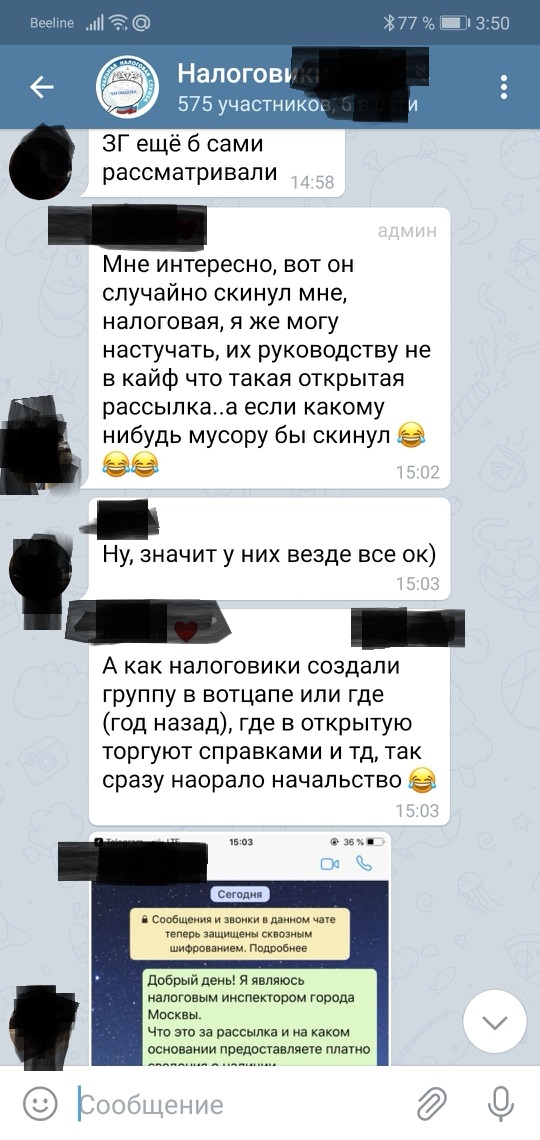

Выясняется, что чат налоговиков читают посторонние.

29 мая в чате публикуют новость о наезде ФНС на Бориса Мальцева. Но вокруг тишина.

Зато несколько слов одобрения заслужило вот такое обращение к Президенту:

Коллеги диагностирют: смелый поступок – жаль толку не будет.

Весь май, АИС, судя по всему, работал нормально, но вот опять висит.

В каких-то регионах режим работы АИС с 2 ночи до 7 утра и с 8 утра до 13.00. Потом до конца дня работать не будет и людям придется работать по ночам.

А вот, как в инспекциях работники уходят в учебный отпуск: «оплачивается как больняк», «ходила на сессию в свой законный отпуск и никто ничего не оплачивал», «при наличии первого высшего образования, по второму учебный отпуск не предоставляется».

АИС наладили, в чате тишина, все работают.

Кто-то спрашивает: нельзя сделать чат закрытым? Оказывается, группу атаковали налогоплательщики с вопросами. Но инспекторы не отвечают, и чатик просят не засорять. Админ все удалил, ибо не справочное бюро.

И снова вопросы про СМС. Кому-нибудь дали? «Прилетела, но это просто ни в какие ворота».

А вот информация, если еще сомневаетесь, что инспекторы сливают ваши данные на сторону:

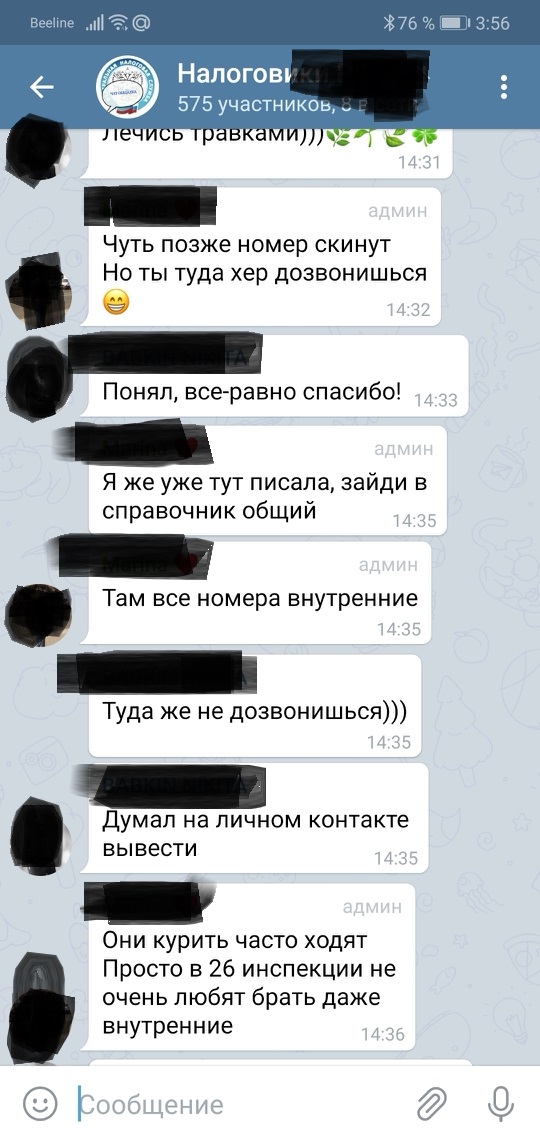

В инспекции 7722 не берут трубку даже по внутреннему. Не беситесь, что не можете до них дозвониться. Инспекторы не отвечают даже инспекторам.

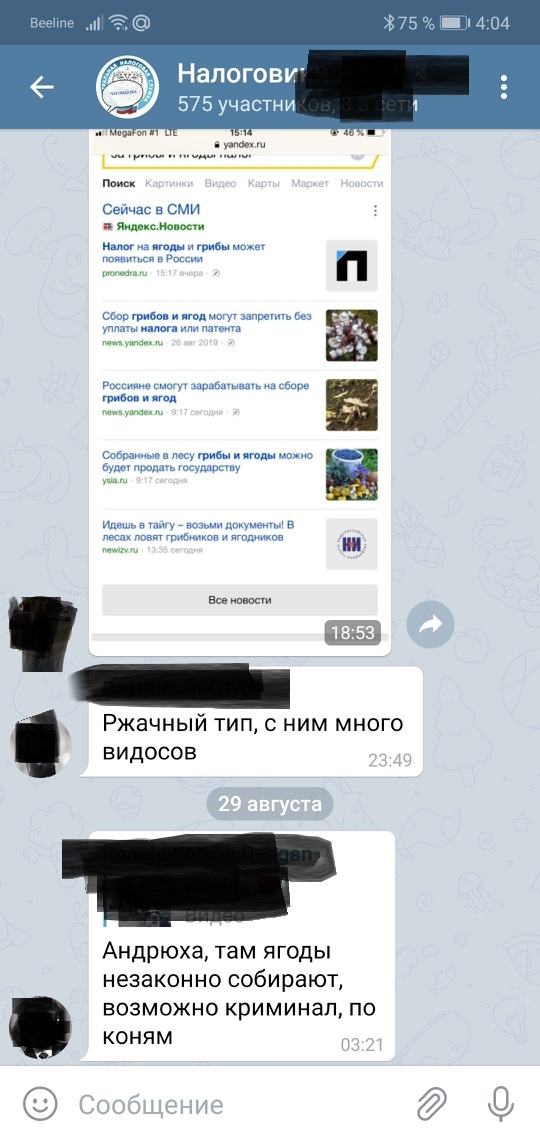

Август

А это про круговорот корявых запросов:

А вот в случае с НДФЛ с грибов и ягод, фух, шутить умеют:

Сентябрь

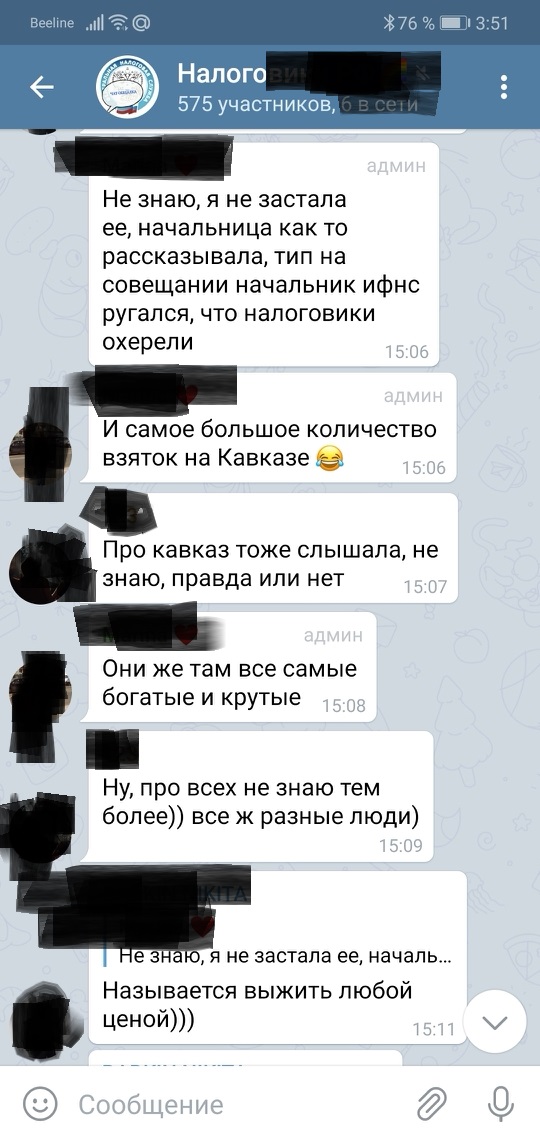

Репостнули статью Жуховицкого «Инструкция налоговикам: как поднять бабла». Коммент: брехня, никто из НДСников у нас не купается в золоте.

Кто-то переехал в Москву из другого региона. Узнает, какие на месте зарплаты. «Нищета, ужасно все, можно найти много других занятий кроме инспекции».

Все опять в ожидании СМС. Положение подвешенное: «Вечно у нас информация о премии как что-то супер секретное. А уж сумма- вообще не допросишься. Неужели людям нельзя сказать по-человечески, когда деньги будут и сколько. Чтобы планировать хоть как-то свою жизнь можно было». «С этим плавающим авансом – это ваще капец. Ждем премии, чтобы отдать долги».

Выходит приказ Путина о повышении оклада в 1, 043 раза. Кто-то подсчитал: «У меня вышло на 165 рублей больше». «Вот черт, наконец мой счет на Кипре пригодится».

Теперь обсуждают сокращения среди госслужащих, которое анонсировал Минфин. Ходят слухи, что будут убирать тех, у кого нет экономического или юридического образования.

Может на митинг?

Скоро, пишут налоговики, чтобы дышать придется спрашивать разрешения.

Не знаем, как у вас, а мы после прочтения испытываем чувство гнетущего разочарования. Не то чтобы нам не на чем раздуть историю — и мы, и вы в курсе копеечных зарплат налоговиков, в курсе сбоя, который скрывала ФНС. Но в чате службы, где творится произвол и криминал, мы ждали большей вовлеченности в проблемы. Но этих людей, эту АРМИЮ в зеленых кителях, интересует и утешает по большом счету только один вопрос: «Кто-нибудь слышал, когда СМС?».

Работать в налоговой инспекции стремятся далеко немногие, так как заработная плата работников в этой структуре невысокая. У некоторых возникает вопрос, а какой размер зарплаты у налоговиков и ожидается ли его повышение в текущем году.

Стоит отметить, что теперешнее положение для налоговой службы является далеко не завидным. Во-первых, отмечается дефицит и текучесть кадров, что не только не самым лучшим образом сказывается на качестве выполняемой работы, но и подрывает репутацию отдельных организаций.

Во-вторых, согласно статистике, сотрудникам налоговых служб оклады не повышались довольно долго, начиная с 2006 года.

Вопросы об увеличении зарплат в данной сфере стали подниматься. В источниках массовой информации появились сообщения по поводу действующих тарифов и возможности сохранения постоянных рабочих мест для налоговиков посредством повышения им жалования. Как сообщает СМИ, зарплаты сотрудников налоговой службы по своему размеру будут идентичны зарплатам таможенников.

Усредненный размер оплаты труда по России (за отработанный месяц) составит 30 тысячи рублей. В 2021 году запланировано увеличение окладов налоговикам на 10%.

Министерством финансов в Государственную думу был отправлен законопроект о повышении зарплат сотрудникам ФНС на 30% по сравнению с действующими тарифами.

О размерах заработной платы налоговиков

Если вести речь о размерах заработной платы налоговиков, то следует акцентировать внимание на разнице окладов в федеральной налоговой службе и ее в региональных представительствах. Росстат, в частности, предоставляет такие сведения о начисляемых суммах:

- работникам федеральной службы столичного региона – 70 тысяч рублей;

- сотрудникам региональных подразделений – 30 тысяч рублей.

Разница в цифрах является достаточно ощутимой. Так, заработная плата налоговых работников федеральной службы практически в два раза больше, чем у тех, кто трудится в административных подразделениях России. Стоит заметить, что доход отдельных служащих может существенно отличаться от усредненного показателя.

Разница в зарплате сотрудников, проживающих в разных районах, может быть не только в два раза, но и в 4, и в 6 раз.

Если в качестве сравнительного примера взять структуру МЧС и полицейскую службу, на первый взгляд, их оклады только чуть больше, чем у налоговиков. Однако полицейские и пожарные, благодаря наличию многочисленных льгот, имеют уровень жизни гораздо более высокий. Работники налоговой службы России лишены даже этих привилегий.

Можно сделать вывод, что кадровый кризис для налоговиков в России связан с отсутствием льгот и минимизацией заработных плат. Такое положение вещей вынуждает сотрудников налоговых служб искать более высокооплачиваемую работу. Что же касается молодежи, то они приходят в налоговую службу в основном для того, чтобы набраться опыта, после чего увольняются в силу вышеописанных причин. Помимо опыта, стимула для молодых специалистов в данной структуре нет.

Дело в том, что им предлагают заработную плату, имеющую фиксированный размер. Максимум – это 15-19 тысяч рублей. Казалось бы, достаточно неплохо для молодых специалистов, осваивающих профессию. Однако вся беда в том, что перспектива увеличения оплаты для них отсутствует.

Опытные налоговики, в свою очередь, отказываются выполнять дополнительные обязанности без оплаты и предпочитают искать вакансии в других ведомствах. Таким образом, снижается и уровень подготовки молодых специалистов на рабочих местах.

Текучесть кадров в налоговых органах достаточно высока: данный показатель составляет примерно 35 тысяч человек в год. В 2010 году был принят законопроект, согласно которого месячная оплата госслужащих должна расти с каждым годом в течение 5 лет.

Действие закона приостановили в 2014 году: основанием для этого послужил кризис в стране, обусловленный падением цены на нефть. На сегодняшний день налоговики не имеют больших доходов. Есть ли надежда в этом плане на 2021 год, целесообразно рассмотреть более подробно.

Таблица: размер средней оплаты труда инспектора ФНС в разных регионах РФ в 2021 году

| Название субьекта РФ | Средний размер оклада в месяц |

| Белгородская область | 15300 |

| Брянская область | 17200 |

| Владимирская область | 28000 |

| Воронежская область | 25000 |

| Ивановская область | 14000 |

| Калужская область | 12180 |

| Костромская область | 14000 |

| Курская область | 21000 |

| Липецкая область | 22000 |

| Московская область | 33500 |

| Орловская область | 18000 |

| Рязанская область | 22000 |

| Смоленская область | 16100 |

| Тамбовская область | 12800 |

| Тверская область | 18000 |

| Тульская область | 14000 |

| Ярославская область | 32000 |

| г.Москва | 36300 |

| Республика Карелия | 14000 |

| Республика Коми | 21000 |

| Архангельская область | 27000 |

| Вологодская область | 23000 |

| Калининградская область | 13000 |

| Ленинградская область | 17000 |

| Мурманская область | 23000 |

| Новгородская область | 20000 |

| Псковская область | 14000 |

| г.Санкт-Петербург | 18600 |

| Республика Адыгея | 14000 |

| Республика Калмыкия | 13000 |

| Республика Крым | 12700 |

| Краснодарский край | 28000 |

| Астраханская область | 16000 |

| Волгоградская область | 15000 |

| Ростовская область | 18000 |

| г.Севастополь | 19000 |

| Республика Дагестан | 12500 |

| Республика Ингушетия | 12500 |

| Кабардино-Балкарская Республика | 12500 |

| Карачаево-Черкесская Республика | 12500 |

| Республика Северная Осетия – Алания | 12500 |

| Чеченская Республика | 12500 |

| Ставропольский край | 15000 |

| Республика Башкортостан | 16000 |

| Республика Марий Эл | 16000 |

| Республика Мордовия | 15000 |

| Республика Татарстан | 18000 |

| Удмуртская Республика | 14400 |

| Чувашская Республика | 16000 |

| Пермский край | 17000 |

| Кировская область | 14000 |

| Нижегородская область | 18500 |

| Оренбургская область | 13900 |

| Пензенская область | 21000 |

| Самарская область | 18000 |

| Саратовская область | 17000 |

| Ульяновская область | 15000 |

| Курганская область | 20000 |

| Свердловская область | 20000 |

| Тюменская область | 18000 |

| Ханты-Мансийский авт. округ – Югра | 25000 |

| Ямало-Ненецкий авт. округ | 28200 |

| Челябинская область | 12500 |

| Республика Алтай | 13500 |

| Республика Тыва | 14000 |

| Республика Хакасия | 18000 |

| Алтайский край | 19000 |

| Красноярский край | 38000 |

| Иркутская область | 21500 |

| Кемеровская область | 25000 |

| Новосибирская область | 18600 |

| Омская область | 14000 |

| Томская область | 14600 |

| Республика Бурятия | 14000 |

| Республика Саха (Якутия) | 25000 |

| Забайкальский край | 19000 |

| Камчатский край | 32200 |

| Приморский край | 21800 |

| Хабаровский край | 25000 |

| Амурская область | 15000 |

| Магаданская область | 24000 |

| Сахалинская область | 14000 |

| Еврейская авт.область | 21000 |

| Чукотский авт.округ | 24200 |

Ожидать ли повышения зарплат

Будет ли подниматься заработная плата работников налоговых служб в 2021 году? Вопросы по поводу изменения окладов в большую сторону были подняты Министерством финансов и переданы на рассмотрение в Государственную думу.

Мнение экспертов таково, что их решение приостановит текучесть кадров и отобьет у служащих желание менять рабочие места и искать их в других структурах.

На сегодняшний день предполагается поэтапное увеличение окладов для работников данного ведомства. Рост заработных плат проектом предусматривается в течение трех лет, начиная с 2017 года. Согласно плану, уже к 2021 году зарплата вырастет примерно на 30% по сравнению с действующими тарифами. Несмотря на то, что процент невелик, это уже будут эффективные меры. Министерством финансов было предложено увеличивать только поощрительную долю оклада, а служащими министерства труда – именно ежемесячную ставку.

Согласно убеждениям чиновников, как раз такой подход позволит вернуть налоговой службе прежнюю репутацию, в результате чего, у её сотрудников отпадет желание менять место работы.

Какой процент повышения зарплат будет введен в действие точно еще не известно. И тот и другой законопроект сейчас рассматривается в Госдуме, после чего ожидается их принятие. Надежда на то, что доходы налоговиков станут больше должна оправдаться.

Предыдущие проекты об увеличении зарплаты и индексации госслужащим были приостановлены, несмотря на то, что цены на многие товары неоднократно повышались. Само собой разумеется, что это не привело к росту доходов налоговиков.

Приказ о возврате индексации для госслужащих уже издан и скоро вступит в силу. Доходы должны быть проиндексированы при учете инфляционного уровня, который предполагается в пределах 4–5%.

Стоит заметить, что сами налоговики с такими мерами не согласны. По их мнению, обесценивание валюты ожидается большее. Кроме того, заработная плата налоговиков не индексировалась примерно два года, несмотря на вышеописанные экономические изменения. Однако повышения процентной ставки не предвидится.

По мнению чиновников, инфляционный порог не будет больше 6%. Перерасчета зарплат за два предыдущих года не производилось по той причине, что для этого не хватило бюджетных средств. Что ожидает налоговых работников в 2021 году – покажет время.

Сотрудникам налоговых служб зарплаты не повышались более семи лет, несмотря на инфляцию, изменение цен и другие экономические факторы, произошедшие в стране. Правительство России обещает увеличить зарплату всем работникам бюджетной сферы на 10%, где налоговики не являются исключением. Предполагается и другая схема повышения окладов трудящимся кадрам налоговых органов в 2021 году, которая была применена при проведении реформы МВД.

Когда значительная часть сотрудников попала под сокращение, а оставшимся служащим за счет этого добавлялось жалование и вменялись дополнительные обязанности. Несмотря на неординарность таких мер, заявления чиновников носят оптимистический характер.

Таким образом, можно отметить неоднозначность и противоречивость последних новостей, касающихся изменения доходов налоговиков. На данный момент Дума рассматривает несколько проектов, в том числе решает вопрос о проведении индексации зарплат с 2006 года на 3%. Кроме того, все налоговые службы в 2021 году могут быть переведены на почасовую оплату. При этом начисление премиальных и разного рода доплат, например, за интенсивный труд и переработку, совсем не будут исключены.

Дело в том, что в налоговом ведомстве сокращение кадров ожидается частичное и гораздо в меньшем масштабе, чем было в МВД. Положение вещей обусловлено иной спецификой работы в налоговых службах. По прогнозам аналитиков, тотальная реорганизация приведет к снижению качества выполняемой работы и потере контроля, за наполнением бюджетов.

Этого допустить никак нельзя. Однако некоторое сокращение кадров в налоговых органах до конца 2021 года будет проведено. Скорее всего, произойдет уменьшение руководящего состава, весь остальной штат планируется затронуть по минимуму.

Каждому уволенному сотруднику будет выплачена компенсация в размере четырех окладов, что и предусмотрено российским законодательством. Таким образом, вопрос о повышении зарплаты налоговикам до 2021 года можно считать наполовину решенным, и это несмотря на то, что процент увеличения только рассматривается.

Конечные же суммы и оклады будут изменяться в индивидуальном порядке, после окончательного принятия законопроектов и введения их в действие.

Читайте также: