Код ошибки 0500200001 фнс что делать

Опубликовано: 16.05.2024

Требование налоговый орган может прислать налогоплательщику, если обнаружит противоречия и несоответствия между сведениями об операциях, содержащимися в декларации по НДС, сведениям об указанных операциях, представленным в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур. В приложении к требованию налогового органа (справочно) указывается код возможной ошибки. Всего кодов ошибок – 4.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам);

— если указан код «3» - данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика (поставщика) бухгалтерской учетной системы налогоплательщика или оператора электронного документооборота;

5. Если после проверки корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений. Указанные разъяснения приводит УФНС России по Орловской области (доведены письмом ФНС России от 06.11.2015 № ЕД-4-15/19395@).

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

-

К ошибкам, препятствующим приему отчетности в электронном виде, относятся:

- 0200100000 - Структура имени файла не соответствует требованиям формата

- 0300300000 - Структура файла не соответствует требованиям формата

- 0400100001 - Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

- 0400200005 - Документ с указанным "Видом документа" и "Номером корректировки" уже зарегистрирован

- 0500100000 - Значение элемента отсутствует в справочнике

0200100000 - Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

R_T - префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A - идентификатор получателя, которому направляется файл отчетности;

K - идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

-

Каждый из идентификаторов (A и K) имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа).

O - идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа ).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml .

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 - Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: "Файл не соответствует xsd-схеме", с кодом: 0300300001

0400100001 - Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там - не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

0400200005 - Документ с указанным "Видом документа" и "Номером корректировки" уже зарегистрирован

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с "первичного" на "корректирующий".

0500100000 - Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД - Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД - Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

Сложно поверить, что этой песне будет скоро 10 лет

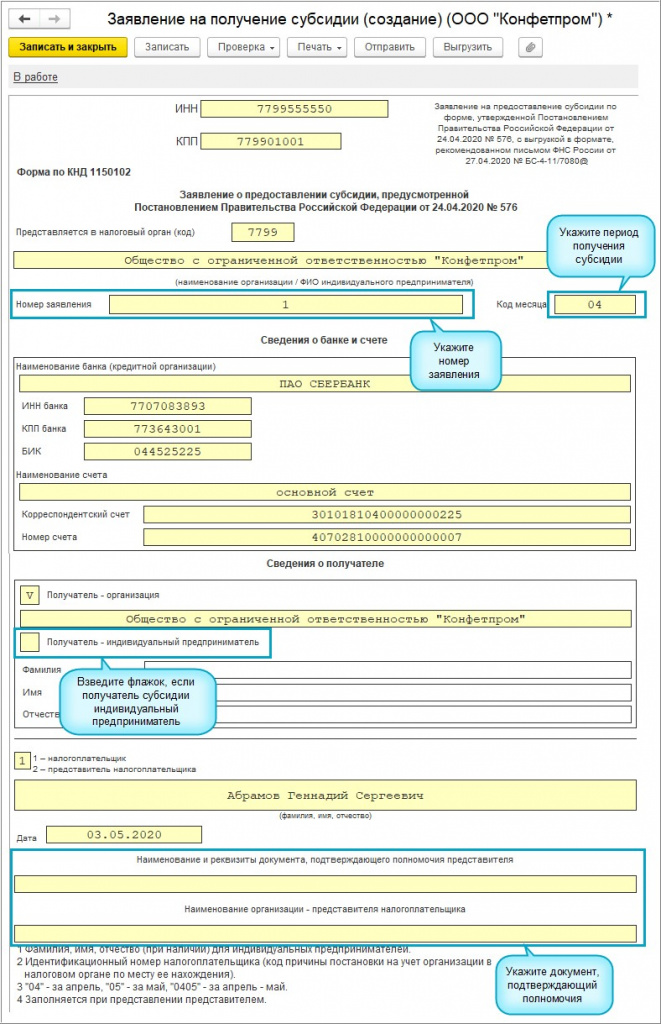

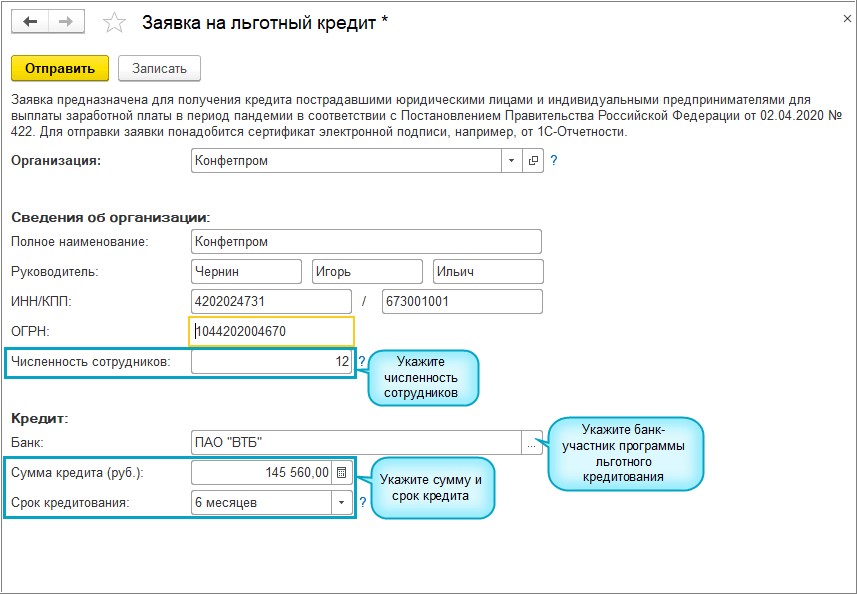

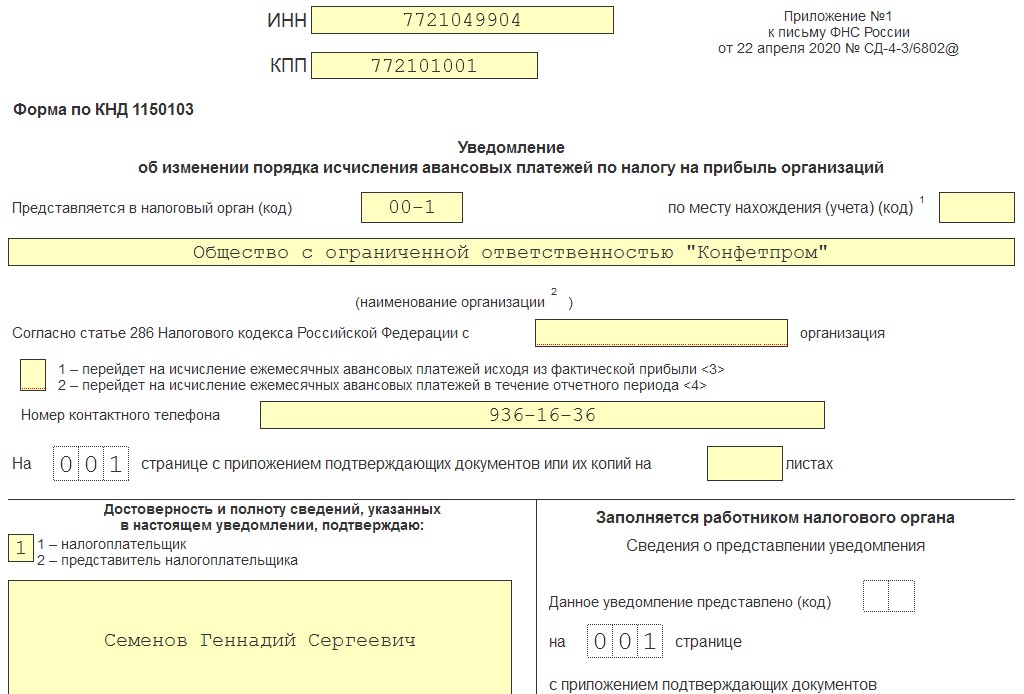

Решения в 1С:Бухгалтерия предприятия, ред. 3.0 для условий коронавируса.

Субсидия на выплату заработной платы

Льготный кредит на зарплату

Уведомление об уплате авансовых платежей по налогу на прибыль

Сопровождаем 1С: настройка, обновления, консультации

Поддержка

по телефону

или через

интернет

Специалисты

с высокой

квалификацией

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Комментарии

Добавить комментарий

ID"]=> string(5) "47023" ["NAME"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["

NAME"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(8460) "

Решения в 1С:Бухгалтерия предприятия, ред. 3.0 для условий коронавируса.

Субсидия на выплату заработной платы

Льготный кредит на зарплату

Уведомление об уплате авансовых платежей по налогу на прибыль

Сопровождаем 1С: настройка, обновления, консультации

Поддержка

по телефону

или через

интернет

Специалисты

с высокой

квалификацией

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Решения в 1С:Бухгалтерия предприятия, ред. 3.0 для условий коронавируса.

Субсидия на выплату заработной платы

Льготный кредит на зарплату

Уведомление об уплате авансовых платежей по налогу на прибыль

Сопровождаем 1С: настройка, обновления, консультации

Поддержка

по телефону

или через

интернет

Специалисты

с высокой

квалификацией

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

DETAIL_TEXT_TYPE"]=> string(4) "html" ["PREVIEW_TEXT"]=> string(229) "

PREVIEW_TEXT_TYPE"]=> string(4) "html" ["DETAIL_PICTURE"]=> array(20) < ["ID"]=>string(5) "42721" ["TIMESTAMP_X"]=> string(19) "05/12/2020 18:23:37" ["MODULE_ID"]=> string(6) "iblock" ["HEIGHT"]=> string(3) "532" ["WIDTH"]=> string(3) "800" ["FILE_SIZE"]=> string(5) "61622" ["CONTENT_TYPE"]=> string(9) "image/png" ["SUBDIR"]=> string(10) "iblock/2e3" ["FILE_NAME"]=> string(15) "news2_12.05.jpg" ["ORIGINAL_NAME"]=> string(15) "news2_12.05.jpg" ["DESCRIPTION"]=> string(0) "" ["HANDLER_ID"]=> NULL ["EXTERNAL_ID"]=> string(32) "d6684b1a8ba7dd9b74131a2bf5da816c" ["

src"]=> bool(false) ["SRC"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" ["UNSAFE_SRC"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" ["SAFE_SRC"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" ["ALT"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["TITLE"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["SOCIAL"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" > ["

DETAIL_PICTURE"]=> string(5) "42721" ["TIMESTAMP_X"]=> string(19) "05/12/2020 18:23:37" ["

TIMESTAMP_X"]=> string(19) "05/12/2020 18:23:37" ["ACTIVE_FROM"]=> string(19) "05/12/2020 05:00:00" ["

ACTIVE_FROM"]=> string(19) "05/12/2020 05:00:00" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

LIST_PAGE_URL"]=> string(6) "/news/" ["DETAIL_PAGE_URL"]=> string(66) "/about/news/otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii/" ["

DETAIL_PAGE_URL"]=> string(66) "/about/news/otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii/" ["LANG_DIR"]=> string(1) "/" ["

LANG_DIR"]=> string(1) "/" ["CODE"]=> string(53) "otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii" ["

CODE"]=> string(53) "otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii" ["EXTERNAL_ID"]=> string(5) "47023" ["

EXTERNAL_ID"]=> string(5) "47023" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["IBLOCK_CODE"]=> string(4) "news" ["

IBLOCK_CODE"]=> string(4) "news" ["IBLOCK_EXTERNAL_ID"]=> string(0) "" ["

IBLOCK_EXTERNAL_ID"]=> string(0) "" ["LID"]=> string(2) "nf" ["

ID"]=> string(2) "36" ["TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["

TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["CODE"]=> string(4) "news" ["

ACTIVE"]=> string(1) "Y" ["SORT"]=> string(2) "15" ["

SORT"]=> string(2) "15" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

PICTURE"]=> NULL ["DESCRIPTION"]=> string(0) "" ["

DESCRIPTION"]=> string(0) "" ["DESCRIPTION_TYPE"]=> string(4) "text" ["

DESCRIPTION_TYPE"]=> string(4) "text" ["RSS_TTL"]=> string(2) "24" ["

RSS_TTL"]=> string(2) "24" ["RSS_ACTIVE"]=> string(1) "Y" ["

RSS_ACTIVE"]=> string(1) "Y" ["RSS_FILE_ACTIVE"]=> string(1) "Y" ["

RSS_FILE_ACTIVE"]=> string(1) "Y" ["RSS_FILE_LIMIT"]=> string(1) "0" ["

RSS_FILE_LIMIT"]=> string(1) "0" ["RSS_FILE_DAYS"]=> string(1) "0" ["

RSS_FILE_DAYS"]=> string(1) "0" ["RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["

RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["XML_ID"]=> string(0) "" ["

XML_ID"]=> string(0) "" ["TMP_ID"]=> NULL ["

TMP_ID"]=> NULL ["INDEX_ELEMENT"]=> string(1) "Y" ["

INDEX_ELEMENT"]=> string(1) "Y" ["INDEX_SECTION"]=> string(1) "Y" ["

INDEX_SECTION"]=> string(1) "Y" ["WORKFLOW"]=> string(1) "N" ["

WORKFLOW"]=> string(1) "N" ["SECTION_CHOOSER"]=> string(1) "L" ["

SECTION_CHOOSER"]=> string(1) "L" ["VERSION"]=> string(1) "1" ["

VERSION"]=> string(1) "1" ["LAST_CONV_ELEMENT"]=> string(1) "0" ["

LAST_CONV_ELEMENT"]=> string(1) "0" ["EDIT_FILE_BEFORE"]=> string(0) "" ["

EDIT_FILE_BEFORE"]=> string(0) "" ["EDIT_FILE_AFTER"]=> string(0) "" ["

EDIT_FILE_AFTER"]=> string(0) "" ["SECTIONS_NAME"]=> string(7) "Разделы" ["

SECTIONS_NAME"]=> string(7) "Разделы" ["SECTION_NAME"]=> string(6) "Раздел" ["

ELEMENT_NAME"]=> string(7) "Новость" ["BIZPROC"]=> string(1) "N" ["

BIZPROC"]=> string(1) "N" ["LIST_MODE"]=> string(0) "" ["

LIST_MODE"]=> string(0) "" ["SOCNET_GROUP_ID"]=> NULL ["

SOCNET_GROUP_ID"]=> NULL ["RIGHTS_MODE"]=> string(1) "S" ["

RIGHTS_MODE"]=> string(1) "S" ["SECTION_PROPERTY"]=> NULL ["

SECTION_PROPERTY"]=> NULL ["PROPERTY_INDEX"]=> NULL ["

PROPERTY_INDEX"]=> NULL ["CANONICAL_PAGE_URL"]=> string(0) "" ["

CANONICAL_PAGE_URL"]=> string(0) "" ["EXTERNAL_ID"]=> string(0) "" ["

EXTERNAL_ID"]=> string(0) "" ["LANG_DIR"]=> string(1) "/" ["

Решения в 1С:Бухгалтерия предприятия, ред. 3.0 для условий коронавируса.

Субсидия на выплату заработной платы

Льготный кредит на зарплату

Уведомление об уплате авансовых платежей по налогу на прибыль

Сопровождаем 1С: настройка, обновления, консультации

Поддержка

по телефону

или через

интернет

Специалисты

с высокой

квалификацией

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Комментарии

Добавить комментарий

ID"]=> string(5) "47023" ["NAME"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["

NAME"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(8460) "

Решения в 1С:Бухгалтерия предприятия, ред. 3.0 для условий коронавируса.

Субсидия на выплату заработной платы

Льготный кредит на зарплату

Уведомление об уплате авансовых платежей по налогу на прибыль

Сопровождаем 1С: настройка, обновления, консультации

Поддержка

по телефону

или через

интернет

Специалисты

с высокой

квалификацией

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Решения в 1С:Бухгалтерия предприятия, ред. 3.0 для условий коронавируса.

Субсидия на выплату заработной платы

Льготный кредит на зарплату

Уведомление об уплате авансовых платежей по налогу на прибыль

Сопровождаем 1С: настройка, обновления, консультации

Поддержка

по телефону

или через

интернет

Специалисты

с высокой

квалификацией

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

Опыт

консультирования

с 1992 года

10 000 клиентов

на поддержке

DETAIL_TEXT_TYPE"]=> string(4) "html" ["PREVIEW_TEXT"]=> string(229) "

PREVIEW_TEXT_TYPE"]=> string(4) "html" ["DETAIL_PICTURE"]=> array(20) < ["ID"]=>string(5) "42721" ["TIMESTAMP_X"]=> string(19) "05/12/2020 18:23:37" ["MODULE_ID"]=> string(6) "iblock" ["HEIGHT"]=> string(3) "532" ["WIDTH"]=> string(3) "800" ["FILE_SIZE"]=> string(5) "61622" ["CONTENT_TYPE"]=> string(9) "image/png" ["SUBDIR"]=> string(10) "iblock/2e3" ["FILE_NAME"]=> string(15) "news2_12.05.jpg" ["ORIGINAL_NAME"]=> string(15) "news2_12.05.jpg" ["DESCRIPTION"]=> string(0) "" ["HANDLER_ID"]=> NULL ["EXTERNAL_ID"]=> string(32) "d6684b1a8ba7dd9b74131a2bf5da816c" ["

src"]=> bool(false) ["SRC"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" ["UNSAFE_SRC"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" ["SAFE_SRC"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" ["ALT"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["TITLE"]=> string(102) "Что делать, если пришёл отказ при отправке Заявления на получение субсидии на выплату заработной платы" ["SOCIAL"]=> string(34) "/upload/iblock/2e3/news2_12.05.jpg" > ["

DETAIL_PICTURE"]=> string(5) "42721" ["TIMESTAMP_X"]=> string(19) "05/12/2020 18:23:37" ["

TIMESTAMP_X"]=> string(19) "05/12/2020 18:23:37" ["ACTIVE_FROM"]=> string(19) "05/12/2020 05:00:00" ["

ACTIVE_FROM"]=> string(19) "05/12/2020 05:00:00" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

LIST_PAGE_URL"]=> string(6) "/news/" ["DETAIL_PAGE_URL"]=> string(66) "/about/news/otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii/" ["

DETAIL_PAGE_URL"]=> string(66) "/about/news/otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii/" ["LANG_DIR"]=> string(1) "/" ["

LANG_DIR"]=> string(1) "/" ["CODE"]=> string(53) "otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii" ["

CODE"]=> string(53) "otkaz-pri-otpravke-zayavleniya-na-poluchenie-subsidii" ["EXTERNAL_ID"]=> string(5) "47023" ["

EXTERNAL_ID"]=> string(5) "47023" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["IBLOCK_CODE"]=> string(4) "news" ["

IBLOCK_CODE"]=> string(4) "news" ["IBLOCK_EXTERNAL_ID"]=> string(0) "" ["

IBLOCK_EXTERNAL_ID"]=> string(0) "" ["LID"]=> string(2) "nf" ["

ID"]=> string(2) "36" ["TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["

TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["CODE"]=> string(4) "news" ["

ACTIVE"]=> string(1) "Y" ["SORT"]=> string(2) "15" ["

SORT"]=> string(2) "15" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

PICTURE"]=> NULL ["DESCRIPTION"]=> string(0) "" ["

DESCRIPTION"]=> string(0) "" ["DESCRIPTION_TYPE"]=> string(4) "text" ["

DESCRIPTION_TYPE"]=> string(4) "text" ["RSS_TTL"]=> string(2) "24" ["

RSS_TTL"]=> string(2) "24" ["RSS_ACTIVE"]=> string(1) "Y" ["

RSS_ACTIVE"]=> string(1) "Y" ["RSS_FILE_ACTIVE"]=> string(1) "Y" ["

RSS_FILE_ACTIVE"]=> string(1) "Y" ["RSS_FILE_LIMIT"]=> string(1) "0" ["

RSS_FILE_LIMIT"]=> string(1) "0" ["RSS_FILE_DAYS"]=> string(1) "0" ["

RSS_FILE_DAYS"]=> string(1) "0" ["RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["

RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["XML_ID"]=> string(0) "" ["

XML_ID"]=> string(0) "" ["TMP_ID"]=> NULL ["

TMP_ID"]=> NULL ["INDEX_ELEMENT"]=> string(1) "Y" ["

INDEX_ELEMENT"]=> string(1) "Y" ["INDEX_SECTION"]=> string(1) "Y" ["

INDEX_SECTION"]=> string(1) "Y" ["WORKFLOW"]=> string(1) "N" ["

WORKFLOW"]=> string(1) "N" ["SECTION_CHOOSER"]=> string(1) "L" ["

SECTION_CHOOSER"]=> string(1) "L" ["VERSION"]=> string(1) "1" ["

VERSION"]=> string(1) "1" ["LAST_CONV_ELEMENT"]=> string(1) "0" ["

LAST_CONV_ELEMENT"]=> string(1) "0" ["EDIT_FILE_BEFORE"]=> string(0) "" ["

EDIT_FILE_BEFORE"]=> string(0) "" ["EDIT_FILE_AFTER"]=> string(0) "" ["

EDIT_FILE_AFTER"]=> string(0) "" ["SECTIONS_NAME"]=> string(7) "Разделы" ["

SECTIONS_NAME"]=> string(7) "Разделы" ["SECTION_NAME"]=> string(6) "Раздел" ["

ELEMENT_NAME"]=> string(7) "Новость" ["BIZPROC"]=> string(1) "N" ["

BIZPROC"]=> string(1) "N" ["LIST_MODE"]=> string(0) "" ["

LIST_MODE"]=> string(0) "" ["SOCNET_GROUP_ID"]=> NULL ["

SOCNET_GROUP_ID"]=> NULL ["RIGHTS_MODE"]=> string(1) "S" ["

RIGHTS_MODE"]=> string(1) "S" ["SECTION_PROPERTY"]=> NULL ["

SECTION_PROPERTY"]=> NULL ["PROPERTY_INDEX"]=> NULL ["

PROPERTY_INDEX"]=> NULL ["CANONICAL_PAGE_URL"]=> string(0) "" ["

CANONICAL_PAGE_URL"]=> string(0) "" ["EXTERNAL_ID"]=> string(0) "" ["

EXTERNAL_ID"]=> string(0) "" ["LANG_DIR"]=> string(1) "/" ["

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 26 декабря 2008 г. N ММ-3-6/689@

ОБ УТВЕРЖДЕНИИ ФОРМАТА

УВЕДОМЛЕНИЯ ОБ УТОЧНЕНИИ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА)

В соответствии с пунктом 4 статьи 80 Налогового кодекса Российской Федерации и на основании Приказа Министерства финансов Российской Федерации от 18.01.2008 N 9н "Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения" приказываю:

1. Утвердить прилагаемый формат уведомления об уточнении налоговой декларации (расчета). Версия 5.02. Часть LXXXVII.

2. Признать утратившим силу Приказ ФНС России от 24.11.2008 N ММ-3-6/616@ "Об утверждении формата информационного сообщения, содержащего сведения из доверенности, представленной в налоговые органы заявителем, о наделении его представителя полномочием по исполнению обязанностей в налоговых органах и формата уведомления об уточнении налоговой декларации (расчета)".

3. Управлению информатизации (В.Г. Колесников) и ФГУП "ГНИВЦ ФНС России" (И.Н. Задворнов) в срок до 01.01.2009 обеспечить доработку программных средств по формированию и передаче информации в электронном виде в соответствии с настоящим Приказом.

4. Установить, что пункты 1 и 2 настоящего Приказа вступают в силу с 01.01.2009.

5. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы Н.Е. Мельникова.

Федеральной налоговой службы

Приказом ФНС России

от ______________ N ____

УВЕДОМЛЕНИЯ ОБ УТОЧНЕНИИ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА)

1. ОБЩИЕ СВЕДЕНИЯ

Настоящий документ описывает требования к XML файлам передачи в электронном виде уведомления об уточнении налоговой декларации (расчета).

1.2. Основание разработки

Настоящая версия формата разработана в соответствии с требованиями "Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков" (Приказ Министерства финансов Российской Федерации от 18.01.2008 N 9н. Зарегистрирован в Минюсте 14 апреля 2008 г. N 11521).

2. ОПИСАНИЕ ФАЙЛА ОБМЕНА

2.1. Общие сведения по файлу обмена

Имя файла уведомления об уточнении налоговой декларации (расчета) должно иметь следующий вид:

R_T - префикс, принимающий следующее значение для файла уведомления об уточнении декларации (расчета). R принимает значение "UU" (принадлежность передаваемых сведений к уведомлению об уточнении отчетности); T - принимает значение префикса принятого файла (Префикс принятого файла без разделителя для форматов версии 4.0, 5.0);

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена .

Передача файла от отправителя к конечному получателю (K (отправитель файла отчетности, на которое сформировано уведомление об уточнении отчетности)) может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Такие налоговые органы (осуществляющие передачу на промежуточных этапах) обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают.

Идентификатор A имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа по СОНО).

Идентификатор K имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

O - идентификатор отправителя информации код налогового органа по СОНО;

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего схему файла обмена

Имя файла схемы XML файла "Уведомление об уточнении отчетности" должно имеет следующий вид:

UU_OTCH_1_087_00_05_02_xx, где xx - текущая версия схемы.

Расширение имени файла - xsd.

2.2. Логическая модель файла обмена

Логическая модель файла "Уведомление об уточнении отчетности" представлена в графическом виде в Разделе 3 на рис. 1. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Полный перечень структурных элементов логической модели файла "Уведомление об уточнении отчетности" и сведения о них приведены в Разделе 4.

Для каждого структурного элемента логической модели файла в Разделе 4 приводятся следующие сведения:

- Наименование элемента. Приводится полное наименование элемента.

- Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Сокращенные наименования могут записываться буквами и цифрами.

- Признак типа элемента. Может принимать следующие значения: "С" - сложный элемент (имеющий вложенные); "П" - простой элемент (не имеющий вложенных); А - атрибут. Если для определения элемента используется пользовательский тип данных, наименование типа данных (типового элемента) указывается в графе "Дополнительные сведения".

- Формат элемента. Формат представляется в условных обозначениях, которым соответствуют следующие значения: T - символьная строка; N - числовое значение (целое или дробное).

При описании структуры формата файла обмена используются следующие металингвистические конструкции:

<> - метасимволы, используемые для выделения элементов структуры сообщения (логической модели);

| - метасимвол, означающий возможность выбора среди нескольких вариантов значений элемента металингвистической структуры.

Формат символьной строки указывается в виде T(n-k) или T(=k), где n - минимальное количество знаков в строке, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков неограниченно, формат имеет вид T(n-). В случае, если элемент неопределенной длины, формат имеет вид T.

Формат числового значения указывается в виде N(m.к), где m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, а k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (т.е. число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента.

- Признак обязательности элемента определяет обязательность наличия элемента в XML файле. Признак обязательности элемента может принимать следующие значения: "О" - обязательное наличие элемента (наименование элемента и его значение должны присутствовать в файле обмена); "Н" - присутствие элемента необязательно (наименование элемента и его значение в файле обмена могут отсутствовать). Если элемент может принимать ограниченный перечень значений (по классификатору, кодовому словарю и т.п.), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "ОМ, ОКМ".

- Дополнительная информация. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т.п.), указывается соответствующее наименование классификатора (кодового словаря и т.п.) или приводится перечень возможных значений. Для классификатора (кодового словаря и т.п.) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

3. ДИАГРАММА ФАЙЛА ОБМЕНА

Рис. 1. Диаграмма структуры файла обмена

4. ПЕРЕЧЕНЬ СТРУКТУРНЫХ ЭЛЕМЕНТОВ ЛОГИЧЕСКОЙ МОДЕЛИ

Перечень структурных элементов логической модели файла обмена приведен в табл. 4.1 - 4.10.

Уведомление об уточнении налоговой декларации

Состав и структура документа (сведения об уточнении

декларации (расчета)) (Документ)

Сведения о налогоплательщике, предоставившем

Налогоплательщик - юридическое лицо (НПЮЛ)

Налогоплательщик - физическое лицо, представивший

отчетность (в т.ч. индивидуальный предприниматель) (НПФЛ)

Сведения уведомления (СведУвед)

Общие сведения уведомления (ОбщСвУвед)

Сведения по выявленным ошибкам (СвПоОшибке)

Фамилия, имя, отчество физического лица (ФИОТип)

Адрес в Российской Федерации (АдрРФТип)

ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ

И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (КОФО)

Классификатор ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок - КОФО), является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением о ведении классификаторов технико-экономической и социальной информации в Министерстве Российской Федерации по налогам и сборам (Приказ от 23.06.99 N АП-3-14/188) на основе следующих законодательных актов и нормативных документов:

Налоговый кодекс Российской Федерации (часть первая) от 31.07.98 N 146-ФЗ;

Формат представления налоговой и бухгалтерской отчетности в электронном виде (версия 2.00). Часть I. Общие требования к составу и структуре показателей налоговой и бухгалтерской отчетности (версия 2.01). Приказ МНС России от 12.02.2003 N БГ-3-13/59. С изменениями Приказ ФНС России от 14.04.2007 N ММ-3-13/230@. с изменениями Приказ ФНС России от 08.10.2007 N ММ-3-13/563@. с изменениями Приказ ФНС России от 07.07.2008 N ММ-3-6/301@

Формат представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде (версия 3.00). Часть I. Общие требования к составу и структуре показателей (версия 3.00). Приказ МНС России от 22.12.2003 N БГ-3-13/705@ с изменениями Приказ ФНС России от 14.04.2007 N ММ-3-13/230@ с изменениями Приказ ФНС России от 08.10.2007 N ММ-3-13/563@ с изменениями Приказ ФНС России от 07.07.2008 N ММ-3-6/301@

Общие требования к форматам представления налоговых деклараций (расчетов), бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, в электронном виде (на основе XML) (Версия 5). Приказ ФНС России от 18.07.2008 N ММ-3-6/321@.

1. ОБЪЕКТЫ КЛАССИФИКАЦИИ

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

2. СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Структурно справочник состоит из идентификационного блока и блока наименований.

- код ошибки состоит из десяти цифровых десятичных знаков;

- принятая система классификации - иерархическая с тремя уровнями;

- каждая позиция КОФО состоит из блока идентификации (идентификация проводится через классификацию) и блока наименования объекта классификации.

Структура кодового обозначения по КОФО:

ККК - класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР - подкласс ошибок признак, отражающий общность подмножества ошибок в классе ошибок,

АААА - регистрационный номер ошибки внутри подкласса.

КОФО предполагается использовать при решении следующих основных задач:

обеспечения учета и систематизации ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности;

контроля за выявляемыми ошибками.

4. КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

4.1. Классы ошибок

000 - обобщенные ошибки

010 - представление налоговой декларации (расчета) не в установленном порядке

020 - ошибки в имени файла

030 - ошибки, выявляемые при форматном контроле

040 - ошибки, выявляемые при логическом контроле

050 - ошибки, выявляемые при проверке по справочникам

4.2. Классификатор ошибок, выявленных при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности ФНС России

VVV - имя (код) элемента (реквизита, атрибута, тега) в файле.

RRR - номер строки обработанного файла.

KKK - количество разделителей.

SSS - символ (совокупность символов разделителей).

Где NNNN - идентификатор документа информационной части файла.

TTT - количество знаков в дробной части.

XXX - значение элемента.

BBB - минимальная длина реквизита.

MMM - максимальная длина реквизита.

5. СОСТАВ И ФОРМАТЫ ПОЛЕЙ СПРАВОЧНИКА KOFO В АСВК

Читайте также: