Какую систему налогообложения выбрать для ип пчеловодство

Опубликовано: 15.05.2024

Вернусь к такому важному и в тоже время не совсем понятному вопросу как налоги в пчеловодстве — есть они или нет, сколько и как платить и прочее. Уже был пост о налогах, но он был кратким, и судя по некоторым комментариям не полностью раскрыт. Исправляю.

Федеральный закон от 7.07.2003 № 112-ФЗ «О личном подсобном хозяйстве» и пункт 13 статьи 217 главы 23 НК РФ позволяют держать пчёл физическим лицам на своём огородно-садово-приусадебном участке, а при реализации мёда не платить налоги при условии, что не привлекается наёмная рабочая сила, площадь участка не выходит за рамки положенного и есть документы на пасеку (см. выше) .

А положенная площадь участка (статья 4 пункт 5 ФЗ «О ЛПХ») — не более 50 соток. Теоретически этого хватит на пасеку в 150 ульев + все необходимые постройки. Максимальный размер общей площади земельных участков может быть увеличен законом субъекта Российской Федерации, но не более чем в пять раз, то есть до 250 соток (2,5 га) .

Также законодательно разрешено заниматься пчеловодством и в качестве индивидуального предпринимателя. Так при наличии розничной торговой точки (например на рынке) , если пчеловод круглый год торгует мёдом и пчелопродуктами (а может это просто перекупщик) , режим налогооблажения выбирается такой — ЕНВД (единый налог на вменённый доход) : сумма налога зависит от площади (зачастую просто за рабочее место) и фиксирована, касса не нужна. Это обычная розничная торговля, все перекупщики мёда (которые скупают мёд у пчеловодов и продают от своего имени) «сидят» на этом налоге. В этом случае при регистрации ИП отлично подойдёт следующий код ОКВЭД — 52.27.39 Розничная торговля прочими пищевыми продуктами, не включенными в другие группировки.

Если через собственную торговую точку мёд и пчелопродукты вы реализовывать не собираетесь при официальной регистрации в качестве ИП (КФХ, ООО) можно выбрать коды ОКВЭД и такие — 01.25.1 Разведение пчёл, но в этом случае режим налогооблажения будет другим — либо ЕСХН (единый сельскохозяйственный налог) , либо УСН (упрощённая система налогооблажения) . В этом случае, зарегистрировавшись в качестве ИП, вы станете пчеловодом-предпринимателем. Налог при «УСН доходы» — 6% от дохода, при «УСН доходы минус расходы» — 15%. По ЕСХН вроде 6% при доходах минус расходах. Все суммы доходов записываются в специальную книгу, заверенную в налоговой.

Режим налогообложения «УСН доходы» проще всего учитывается и легче сдаётся в налоговую. Особенно в том случае, когда пасека уже есть: с полным комплектом ульев, с зимовником, пасечным домиком, всем инвентарём, т.е. когда расходы вы уже подтвердить чеками и квитанциями не можете, а пасека высокорентабельна.

Зачем вся эта лабуда с регистрацией ИП, налоги, отчёты и прочее нужна, возникает логический вопрос у рядового пчеловода-любителя, ведь можно же делать всё тоже самое (как физическое лицо) и не платить налоги?

Можно, не спорю. Дело это добровольное, но дойдя до определённого размера пасеки, когда один пчеловод (включая родственников) уже не справляется со своим хозяйством, то бишь при расширении пасеки и увеличении выхода товарной продукции, будет нужна регистрация пчеловода в качестве ИП, КФХ, ООО. К тому же можно получить субсидии от государства на развитие пчеловодства (есть примеры) , льготные кредиты от банков, да и вообще кредитов на дальнейшее развитие пчеловодного бизнеса. Ведь, имея 200-300 и более пчелиных семей смешно называть это личным подсобным хозяйством.

Да, оформленное пчеловодство это бумажная волокита, бюрократия и прочее, но коль пришли в большое пчеловодство будьте добры…

Получается, у пчеловода держащего 50-100 семей есть выбор — оформить ЛПХ и не платить никаких налогов (напомню про два условия: без наёмного труда и не более 50 соток) или ИП (КФХ, ООО) и платить соответствующие налоги и взносы в ПФ РФ . Важный момент: законы, правила и нормы применяемые в пчеловодстве выполнять необходимо и физическому лицу и предпринимателю.

С 2021 года ЕНВД отменят — плательщикам этого налога придётся выбрать другую систему налогообложения. На «стыке» лет можно сменить налоговый режим и тем, кто не применял ЕНВД или применял его не по всем видам деятельности. О том, как найти самую выгодную систему налогообложения, расскажем в этом материале.

- Выбираем доступные системы налогообложения

- Рассчитываем налоговую нагрузку

- Пример расчёта совокупной налоговой нагрузки

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Возьмите параметры бизнеса и рассчитайте совокупную налоговую нагрузку — сумму налогов и иных обязательных платежей (далее будем говорить просто «налоги»), подлежащих уплате.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, на УСН «доходы» и патенте на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, при УСН «доходы» на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Вот как считать совокупную налоговую нагрузку:

- Определите, какие налоги вы должны платить. Например, при ОСНО добавляется НДС, при наличии наёмных работников — страховые взносы с их зарплаты, если есть транспорт или недвижимость — транспортный налог, налог на имущество и (или) земельный налог.

- Соберите данные для расчёта каждого из налогов. Запланируйте суммы выручки, расходов, зарплаты и пр. Если есть фактические данные, возьмите их.

- Узнайте ставки по налогам. Какие-то ставки определены федеральным законодательством, какие-то региональными или даже местными нормативными актами. Узнать актуальные ставки для вашего региона поможет официальный сайт ФНС.

- Посмотрите, на какие льготы можете рассчитывать, какие условия для них установлены. Например, субъекты МСП с апреля 2020 года платят взносы по ставке 15 % с части зарплаты, превышающей МРОТ.

- Учтите, что в будущем условия бизнеса могут измениться. Например, если ООО планирует расширяться и более 25 % в его уставном капитале может получить другая организация, то продумайте план действий при утрате права на УСН.

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

- 12 — количество месяцев;

- 12 392 — МРОТ на 2021 год;

- 30,2 % — совокупный тариф взносов (включая травматизм);

- 15,2 % — совокупный пониженный тариф взносов с выплат сверх МРОТ.

«За себя» ИП уплатит взносы в фиксированном размере — 40 874 рубля, а также «переменную» часть в ПФР — 1 % × (833 333 — 300 000) = 5 333,33 рубля.

Сумма взносов за работника и фиксированных взносов ИП «за себя» будет одинаковой во всех вариантах.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

НДС не выделяется из доходов, а расходы учитываются для налогообложения в суммах, включающих НДС. Таким образом, налоговая база по НДФЛ составит 2 500 000 — 1 400 000 = 1 100 000 рублей. А сам налог 13 % от неё — 143 000 рублей. При этом НДС к уплате будет нулевым.

«Переменная» часть взносов составит 1 % × (1 100 000 — 300 000) = 8 000 руб.

Вариант 3. УСН «доходы»

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 рублей. При этом налог, исчисленный при применении УСН, можно уменьшить на величину страховых взносов, но только на 50 %. В итоге сумма взносов «к зачёту» составит 75 000 рублей.

Вариант 4. УСН «доходы минус расходы»

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

«Переменная» часть взносов составит 1 % х ((2 500 000 — 1 300 000) – 300 000) = 9 000 рублей, а совокупная налоговая нагрузка для этого варианта — 325 139,60 рубля.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 руб.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

Сводный расчёт совокупной налоговой нагрузки

| СНО /Показатель | Общая | Общая с освобождением от НДС | УСН «доходы» | УСН «доходы минус расходы» | Патент |

|---|---|---|---|---|---|

| Страховые взносы, всего | 141 472,93 | 144 139,60 | 158 139,60 | 158 139,60 | 158 139,60 |

| в т. ч.: за работника | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 |

| фиксированные «за себя» | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 |

| переменная часть «за себя» | 5 333,33 | 8 000,00 | 22 000,00 | 22 000,00 | 22 000,00 |

| НДС | 266 667 | 0 | 0 | 0 | 0 |

| База для основного налога | 833 333 | 1 100 000 | 2 500 000 | 1 200 000 | 1 980 000 |

| Ставка основного налога* | 13 % | 13 % | 6 % | 15 % | 6 % |

| Основной налог | 108 333 | 143 000 | 150 000 | 180 000 | 118 800 |

| Основной налог к уплате | 108 333 | 143 000 | 75 000 | 180 000 | 59 400 |

| Совокупная налоговая нагрузка | 516 472,93 | 287 139,60 | 233 139,60 | 338 139,60 | 217 539,60 |

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Налоговые каникулы ИП в 2021 году

- Совмещение спецрежимов в 2021 году

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Средняя стоимость меда

Выручка за сезон

Что нужно сегодня для старта бизнесе на пчеловодстве, и какими способами продавать мед в 2021 году? В деталях и цифрах - о том, на что обращать внимание начинающему пчеловоду, чтобы не прогореть на старте.

Какой бизнес открыть жителю мегаполиса, который с понедельника по пятницу трудится в офисе, но при этом хочет проводить выходные с пользой для здоровья, на свежем воздухе и с выгодой для своего кошелька? Речь в нашем сегодняшнем материале пойдет о пчеловодстве — для многих эта сфера деятельности начиналась с интересного хобби, а переросла в перспективный и успешный бизнес.

«Пасека окупается за один сезон — это чуть больше полугода», - делится своим опытом мой сегодняшний собеседник. Его бизнес вырос несколько лет назад с необычного увлечения по выходным, теперь же количество ульев в собственности предпринимателя измеряется несколькими сотнями, а пчеловодство — его основная сфера деятельности.

Мы в Ростовской области, в нескольких десятках километров к северу от донской столицы. Пасека сейчас находится на зимовке, однако уже весной пчеловод планирует вывезти своих кормильцев для медосбора в поля. А у меня пока есть возможность не только продегустировать вкусный мед, но и узнать о тонкостях пчеловодства «от первого лица».

Покупка пчёл — о чем нужно знать

Оптимальное время для покупки пасеки — начало сезона медосбора ранней весной после очистительного облета пчел и ревизии пасеки. Купить пчел можно в роевнях, пчелопакетами, в ульях, либо сразу приобрести готовую пасеку «под ключ» со всем необходимым оборудованием.

Последний вариант предпочтительнее, если вы только начинаете первые шаги в пчеловодстве - «оптом» выйдет дешевле, чем докупать все необходимое оборудование по отдельности. Обычно готовую пасеку продают по состоянию здоровья, в силу возраста, либо в связи с переездом в другой регион на постоянное место жительства.

В 2021 году средняя стоимость улья с пчелами составляет порядка 7-8 тысяч рублей. За эту цену можно приобрести непосредственно сам пчелопакет и деревянный (реже пластиковый) домик для пчёл.

Свой тренинговый центр за 55 000 руб.

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Количество пчел в семье зависит от времени года — в сезон «зимней спячки» среднее количество особей в улье составляет порядка 20 тысяч, а летом в пиковый период медосбора в улье можно наблюдать порядка 80 тысяч насекомых.

Сами по себе ульи бывают различных видов — какие лучше приобрести, зависит от того, собираетесь ли вы вывозить пчел в летний период на новые места кочевки, либо они весь сезон будут находиться на дачном участке. Наиболее популярны сейчас вертикальные ульи дадановской конструкции, а вот тяжелые и неудобные для перемещения «лежаки», к тому же плохо вентилируемые в жару, понемногу отходят в прошлое.

На юге России популярны пчелы кавказской породы — они не любят морозы и довольно капризны по отношению к болезням, зато дают хороший взяток. Если рассчитываете на хороший доход с мёда, стоит обратить также на карпатскую породу — она довольно миролюбива и собирает много мёда даже с растений с невысоким содержанием сахара.

Если вы планируете заниматься пчелами только по выходным, не рекомендуется заводить более чем 30 ульев. Начиная с четвертого десятка ульев, придется задуматься о помощниках- одному весь объем работы за уик-энд уже не переделать. Таким образом, затраты на покупку небольшой пасеки составят порядка двухсот с небольшим тысяч рублей.

Закупка сопутствующего оборудования

Наибольший доход за сезон сможет генерировать пасека, которая в течение года будет менять локацию. А потому будьте готовы к решению вопроса с перевозкой в места наибольшего взятка — благодаря этому можно будет заработать больше.

Как правило, пчеловоды, работающие по принципу кочевой пасеки, приобретают для бизнеса специализированный прицеп (лафет), который позволяет перевозить пчелиные ульи без перегрузки. Стоимость прицепа составляет в среднем 200 000 рублей.

Также для перевозки пасеки понадобится тягач, который сможет без проблем отбуксировать «жужжащий» бизнес на необходимое для смены локации расстояние - оно может составлять от десятка до нескольких сотен километров. Большой популярностью среди пчеловодов пользуются купленные с консервации госструктур военные грузовики вроде ЗИЛ-130 с дополнительным кунгом на платформе. Такой транспорт позволит помимо буксировки прицепов решить еще одну проблему — жилье пчеловода на период кочевки. Некоторые представители агробизнеса обустраивают на базе тягачей вполне комфортабельное жилье наподобие кемперов. Стоимость грузовика в хорошем состоянии с годным для жилья металлическим отсеком на платформе — порядка 250 000 рублей.

Пасека на базе ЗИЛ-130

Это наиболее весомые затраты, которые понесет начинающий предприниматель при покупке кочевой пасеки. Однако для успешного обслуживания потребностей пчел потребуется еще и многочисленный инструмент и инвентарь:

Специальная защитная одежда для того, чтобы уберечься от укусов. Как правило это головной убор с тюлевой либо проволочной сеткой, прочные перчатки для кистей рук и герметичный костюм;

Дымарь — цилиндрическое устройство с мехами, в котором путем розжига генерируется дым для окуривания пчел. У насекомых дым вызывает инстинктивное желание улететь, чем пасечники пользуются для извлечения рамок и уборки в ульях.

Пасечная стамеска;

Скребок для воска и прополиса;

Медогонка — цилиндрическая бочка для откачки меда.

Дооборудование пасеки необходимым инвентарем обойдется примерно в 20-30 тысяч рублей.

Местоположение пасеки

От выбора местоположения пасеки зависит многое. Большое значение имеет близость массивов медоносных растений. Не рекомендуется размещать пасеку вблизи больших водоемов, особенно если насаждения медоносов расположены на другой стороне реки или озера.

На время зимовки стоит располагать пасеку рядом с проезжей частью, рядом с оживленными трассами и улицами. В случае размещения лафета с ульями в черте населенного пункта, стоит отгородить пасеку высоким забором высотой порядка 2 метров. Пчелы станут сразу набирать высоту и не побеспокоят соседей и прохожих.

Как правило, во время вывоза пасек на кочевку, пчеловоды объединяются и сообща вывозят пчел на период цветения медоносов. Это позволяет приглядывать за пчелами посменно.

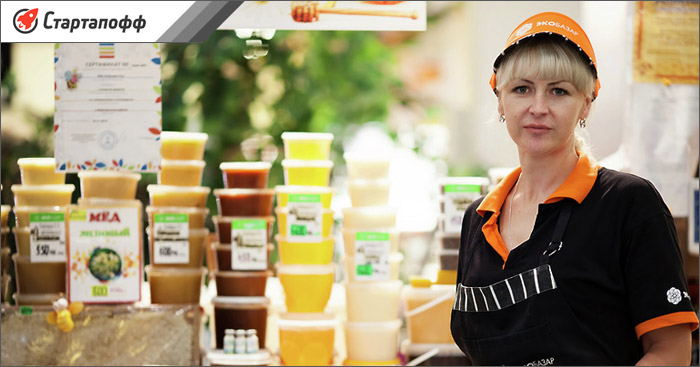

Продажи и маркетинг в сфере пчеловодства

Проблема реализации готовой продукции остается весьма актуальной для пчеловодов и в 2021 году. После сбора мёда предприниматель стоит перед выбором — продать мед в розницу по более высоким ценам за относительно длительный период времени, либо сдать продукцию посредникам сразу. При втором варианте прибыль будет существенно ниже.

Обычно какая-то часть меда и его производных реализуется «перекупщикам» сразу, а остальная — продается в течение года через магазины, торговые точки, да и просто через знакомых и друзей. В случае с медовым бизнесом сарафанное радио работает очень хорошо — натуральную и вкусную продукцию довольные клиенты всегда охотно рекомендуют в своем кругу общения.

Интернет-магазин. Выше мы упомянули про наиболее традиционные каналы продаж, однако время не стоит на месте — а потому мы настоятельно советуем запустить свой интернет-магазин по реализации продуктов пасеки. Затраты на разработку сайта будут довольно небольшими — на оплату разработчику онлайн-маркета уйдет порядка 10 000 рублей (дешевле будет найти фрилансеров на специализированных биржах труда). Еще порядка 15 тысяч рублей необходимо будет потратить на настройку и запуск рекламной кампании в Яндекс.Директ. По итогу можно получить стабильно работающий и генерирующий прибыль интернет-проект. Судите сами — при целевом трафике даже в 20 человек в день и конверсии в 25 можно получить 5 клиентов, купивших вашу продукцию. Таким образом проект окупится меньше чем за месяц.

Аренда торговой точки на рынке будет более затратной — в среднем если говорить о городе-миллионнике ежемесячная оплата составит около 20 000 рублей. Если нанимать продавца — плюсуйте еще 25 000 рублей заработной платы. Таким образом для выхода торгового павильона на точку безубыточности потребуется продавать порядка 150 килограмм меда ежемесячно по цене 300 рублей за кг.

Продажа меда через соцсети. Еще один альтернативный канал продаж — через соцсети, в особенности через “Инстаграм”. Лучшей рекламой вашей продукции станут фотографии с пасеки и довольные отзывы клиентов. С учетом того, что целевая аудитория в SMM отличается от посетителей рынков, мы рекомендуем качественно «упаковать» товар. Причем речь не только о красивой упаковке продукции, но и в грамотной ее презентации и позиционировании, качественным фотографиям. Например сейчас в Сети пользуются успехом стильно оформленные к праздникам подарочные наборы (жидкий мед, соты, перга). Некоторые идут дальше и предлагают крупным корпоративным клиентам сладкие наборы с логотипам их компании — для подарков сотрудникам и бизнес-партнерам.

Продажа прочих продуктов пчеловодства. Не стоит забывать, что большую пользу для здоровья несет не только сам мёд, но и другие продукты пчеловодства — перга, прополис, маточкино молочко. Последнее благодаря своим природным свойства особенно популярно в сфере косметологии и медицины — вот вам еще одна идея потенциальных клиентов бизнеса.

Если вы видите, что выбранный вами канал продвижения продукции пчеловодства эффективно себя показывает, можно заняться реализацией меда не только со своей пасеки, но и выступить в качестве посредника для других пчеловодов.

Ярмарки меда. В пчеловодстве и продажах меда также неплохо зарекомендовали себя ярмарки меда, проходящие ограниченный период времени в разных городах. Как правило, организаторы таких мероприятий выступают реселлерами (перепродавцами) продукции либо дают возможность пчеловодам самим арендовать место для торговли на ярмарке. Про особенности этого направления мы еще поговорим ниже — дело в том, что существенную долю затрат на организацию ярмарок меда можно компенсировать … из госбюджета.

Финансовые показатели

Предлагаем более подробно ознакомиться с предстоящими затратами при открытии пасеки.

Вложения. Итак, размер первоначальных инвестиций в пасеку составит 700 000 рублей. В эту сумму войдут закупка ульев с пчелами, лафета, грузового транспорта для перевозки кочевой пасеки, а также необходимого инвентаря и инструмента.

Производительность и выручка. За сезон один улей с пчелами способен принести взяток в размере 35-40 кг, соответственно пасека из 30 «пчелиных домиков» способна генерировать взяток примерно в 120 кг. При средней стоимости меда в 300 рублей выручка пасеки за сезон составит 360 000 рублей.

Окупаемость. Период окупаемости пасеки составляет один сезон, то есть чуть больше полугода. Однако размер первоначальных инвестиций указан больше, но не стоит забывать что мы посчитали также грузовик с прицепом-лафетом. Если учитывать затраты на технику, период окупаемости вырастет до двух сезонов.

При этом необходимо учитывать роение пчел и возможность создавать отводки, которые со временем превращаются в самостоятельные семьи. Полученные пчелопакеты можно продавать, либо наращивать свою пасеку. Это еще одна статья дохода пчеловода.

Субсидии пчеловодам

При открытии такого вида бизнеса, как пчеловодство многие задаются вопросом — а можно ли получить какую-либо финансовую поддержку со стороны государства.

Согласно информации на сайте Госсуслуг, предусмотрены субсидии на развитие пчеловодства следующего характера:

субсидии на компенсацию части затрат на содержание пчелосемей;

субсидии на компенсацию части затрат на приобретение маток пчел и пчелопакетов;

субсидии на информационное сопровождение выставок, ярмарок и маркетинговых мероприятий в области пчеловодства;

субсидии на компенсацию части затрат на техническое перевооружение сельскохозяйственных производителей, занимающихся пчеловодством. Последний пункт особенно интересен, так как предполагает возможность господдержки при закупке дорогостоящего оборудования и даже техники (тракторы тягового класса до 1,4 и грузовые автомобили (фургоны) массой до на более 3,5 тонн). Следует отметить, что для получении субсидии пчеловоду нужно располагать пасекой минимум из 50 ульев.

По словам моих собеседников, занимающихся пчеловодством, без бюрократии при получении господдержки бизнеса даже в 2019 году, увы, не обошлось. Однако все более чем реально, если задаться целью получить субсидию.

Возможные риски в пчеловодстве

Как и любой другой бизнес в сфере сельского хозяйства, пчеловодство имеет ряд факторов, на которые предприниматель повлиять не всегда в силах.

Рассмотрим возможные риски и угрозы для этой сферы деятельности:

Эпидемии и болезни пчел. Как и многие живые организмы, пчелиные семьи могут страдать от многочисленных болезней. К счастью, современные препараты позволяют проводить эффективное лечение и бороться с напастями вроде эпидемий.

Негативные последствия зимовки (чтобы свести риск до минимума, необходимо загодя оставлять пчелиным семьям достаточно корма и утеплять ульи).

Неурожай и плохие погодные условия. Бороться с такими угрозами бизнесу можно: пасеку перевозят кочевым методом на более урожайные места в регионе.

Сложности с реализацией меда и продуктов пчеловодства. Этой проблемы можно избежать путем внедрения альтернативных способов продаж, которые мы привели в тексте выше. В дальнейшем с появлением постоянной клиентской базы вопрос отпадет сам собой.

Хищения. Самый лучший способ обезопасить себя от этого фактора риска — застраховать активы пчелиного бизнеса. Такую услугу предлагает сейчас довольно большое количество страховых компаний. Помимо этого необходимо организовать постоянное наблюдение за пасекой.

Резюме

Подводя итог, хотим отметить, что пчеловодство - это очень многогранный бизнес. Если вам посчастливится хорошо освоить это ремесло и наладить постоянный сбыт продукции, проект может быстро выйти на срок окупаемости и приносить стабильный доход в дальнейшем.

Помимо традиционного сбыта меда пасека дает и другие способы монетизации — продажа воска, прополиса, перги. В этом случае также важно не только наладить технологию ухода за пчелами, но и найти постоянных клиентов на эти продукты медосбора.

Мед — востребованный и дорогостоящий продукт. Его производство в России не удовлетворяет даже трети потребностей населения. Рентабельность пчеловодческого бизнеса превышает 40%. У вас есть домашняя пасека? Самое время превратить ее в доходный бизнес!

Из статьи вы узнаете, как вести бизнес на производстве меда, чтобы достичь рентабельности в кратчайшие сроки.

Описание бизнеса и продукта

Мед — полезный вкусный продукт, используемый в пищевых, лечебных и косметологических целях. Спрос на него стабилен в течение всего года, но увеличивается к началу сезона медосбора (май-сентябрь). Его производят трудолюбивые насекомые — пчелы.

Для достижения стабильно высоких показателей производства нужен целый ряд условий: своевременный подкорм, защита от болезней, утепление ульев, маркетинговый план и необходимое оборудование.

В последние 10 лет частное пчеловодство на подъеме. Развитие социальных сетей и прочих интернет-ресурсов способствует поиску покупателей без перекупщиков, доставке меда в любой регион.

Раньше из-за трудностей поиска покупателей разведение пчел для многих пчеловодов было сродни хобби или способом обеспечить сладким продуктом членов своей семьи, чем источником стабильных доходов.

Среднестатистические показатели потребления меда на душу населения в России — 650 грамм в год. Для сравнения: в Германии — 4.5 кг в год. Российский рынок готов принять в 7 раз больше продукции, в сравнении с показателями 2017-2018 гг.

Как и где продавать готовую продукцию — маркетинговый план

Пути реализации продуктов пчеловодства:

- знакомые и соседи;

- объявления на Авито и других торговых онлайн-площадках, форумах, аккаунтах в социальных сетях;

- собственный сайт;

- местный рынок;

- продажа в супермаркеты, продуктовые магазины.

Для торговли на рынке, сотрудничества с супермаркетами и магазинами нужен ветеринарный паспорт пасеки, справка из лаборатории о составе меда, его соответствии санитарным нормам. Также вам понадобится ветеринарное заключение и справка о численности пчеловодческого хозяйства.

Продавать знакомым, соседям и покупателям в интернете можно и без документов и справок, но если вы нацелены вести бизнес, лучше иметь на руках перечисленную документацию.

Самые эффективные способы продажи — знакомые, рынок и объявления в интернете.

Пути сбыта, их сильные и слабые стороны представлены в таблице:

| Способ реализации | Достоинства | Недостатки | Как продавать больше? |

| Продажа знакомым, соседям | Не нужна реклама | Малые объемы реализации | Просите своих знакомых и соседей делиться отзывами о вашем товаре, рекомендовать его другим |

| Продажа на рынке | Много покупателей, стабильный доход | Объем реализации зависит от рекламы, качества, цены продукта. Высокая конкуренция. Нужны документы, реклама, аренда торгового места | Расфасуйте продукцию в тару разного объема. Сделайте заметную вывеску. Предлагайте разные продукты пчеловодства (соты, воск, пергу, мед с сухофруктами, орехами) |

| Торговля в интернете | Расширение географии продаж, привлечение стабильного покупательского внимания к своей продукции | Желательно иметь санитарные и ветеринарные документы. Нужна хорошая реклама, рекомендации, отзывы, знание инструментов продвижения сайта в поисковых сервисах | Сделайте объявление с фотографиями пасеки, меда, описанием продукции (пород пчел, сортов меда), указывающими на вашу компетентность, как производителя |

| Сдача в супермаркет | Повышение престижа вашего производства | Низкая цена закупки, слабый покупательский спрос (большинство предпочитает покупать у производителей напрямую). Нужен полный пакет документов на ведение предпринимательства, разрешение на торговлю, санитарные заключения | Используйте рекламные ПОС-материалы, листовки, флаеры, проводите дегустацию продуктов |

Пошаговый план производства

Чтобы наладить производство, подберите место для пасеки, приобрести пчел, необходимое оборудование и инвентарь. Если вы нацелены на масштабную ферму (свыше 50 ульев), вам понадобится наемный персонал. Не забудьте про рекламу, тару для упаковки продукции, транспорт для ее доставки к месту реализации.

Остановимся на каждом этапе подробнее.

Шаг 1. Выбор места для пасеки

Выбирая место для пчельника, обратите внимание на:

- наличие сквозняков — желательно тихое, защищенное от ветра место;

- близость к жилым домам — лучше, если в округе будет минимум строений;

- наличие медоносных культур на территории — цветущих кустарников, деревьев, многолетних растений.

Площадь пчельника определяется критериями размещения ульев. Их расставляют в шахматном порядке из расчета 100 кв. м на 2 улья. Если устанавливать улья слишком близко друг от друга, насекомым придется далеко летать на сбор пыльцы.

Велик риск того, что, возвращаясь с пыльцой, пчелы перепутают леток своего улья с соседним. Насекомые из соседнего улья впустят рабочую пчелу с пыльцой, но уже не выпустят. Они четко идентифицируют членов своей семьи и убивают чужаков.

Если пасека расположена в пределах населенного пункта, огородите ее высоким забором. По стандартам его высота должна быть не ниже 2.2. метра. Так ваши «питомцы», вылетая на сбор пыльцы за пределы пчельника, поднимутся выше в воздух, чтобы преодолеть преграду, и не нанесут вреда вашим соседям.

Шаг 2. Закупка пчел

Для большой пасеки закупите несколько пород пчел. Самые миролюбивые — среднерусская и карпатская породы. Они не покусают ни вас, ни соседей, что особенно важно для пчельника, расположенного в населенном пункте.

Другие породы: кавказская и темная среднеевропейская более агрессивны, но показывают большую эффективность сбора пыльцы на медоносных культурах короткого цветения.

Выньте рамки из пакета и убедитесь в том, что все насекомые в порядке

Закупайте пчел у надежных продавцов: на пасеках Россельхозакадемии, в профессиональных центрах пчеловодствах и питомниках. Проверяйте рамки с сотами в купленном пакете на предмет подмора (погибших особей). Допустимая норма — до 20 погибших насекомых. Если их больше, выберите другой пакет.

Пакет — запечатанные соты с пчелиной маткой и молодыми рабочими пчелами, готовыми к сбору пыльцы. Стандартная наполняемость пакета — 1500 пчел.

Шаг 3. Закупка оборудования и материалов

Для работы на пасеке нужны:

- Деревянные ульи.

- Рамки для сот.

- Защитная одежда и маска для лица.

- Дымари для окуривания ульев.

- Медогонка.

- Кормушки для подкорма.

- Ветеринарные препараты для обработки ульев, профилактики болезней.

- Клетка для маточника.

- Воскотопка.

- Стол для распечатывания сот.

- Сито для процеживания меда.

Для пчельника больше 100 ульев понадобится несколько дымарей, одежда для каждого рабочего, пара столов для распечатывания сот, еще одно сито.

Если вы намерены вывозить своих питомцев на поля для сбора акациевого, гречишного или липового меда, приобретите специальный прицеп, палатку или вагончик для временного проживания на выезде.

Не забудьте о возведении помещения для зимовки пчельника, хранения оборудования и инвентаря.

Шаг 4. Подбор персонала

Пасеке в 150 ульев достаточно труда 2 пасечников и 3 охранников. В обязанности пасечников входит подкорм насекомых, уход за ульями, проверка их состояния, отбор рамок с медом из ульев, сбор продукции. Желательно, чтобы наемные специалисты в своем резюме имели опыт работы с пчелами и необходимые знания санитарно-гигиенических норм ее организации.

Если ваш пчельник меньше, вы вполне сможете обслуживать его собственными силами и силами членов своей семьи.

Шаг 5. Запуск бизнеса и поиск способов реализации

Первые партии меда будут готовы к продаже в конце первого периода медосбора, то есть в конце мая. К этому времени ваше пчелиное фермерское хозяйство должно иметь первых покупателей.

Начинайте активную рекламу продукции и прием заказов с апреля, чтобы к моменту окончания первой выкачки вы успешно распродали первую партию.

Если вы выбрали пчеловодство в качестве бизнеса, значит, вы уже имеете опыт в этом деле и своих постоянных покупателей. Сообщите им о расширении своего производства, дайте рекламу в печатных изданиях, на сайтах объявлений в интернете, активно используйте аккаунты в социальных сетях, просите знакомых оставлять отзывы о вашей продукции.

Размещайте фото с пасеки, рассказывайте об этапах работы. Это подтвердит вашу компетентность в вопросах пчеловодства и вызовет доверие у покупателей.

Участие в ярмарках и выставках — хорошая реклама для пасеки

Особенности регистрации бизнеса

Основные моменты регистрации: ОКВЭД, система налогообложения и документы, необходимые для открытия бизнеса.

Какой ОКВЭД указать?

Для регистрации юридического лица выберите ОКВЭД 01.49.11 или 01.49.13. Эти коды регулируют занятость в сфере содержания пчел медового и разведенческого направления. Если вы планируете продавать пчелиные пакеты, указывайте оба кода.

Какие документы нужны для открытия?

Для открытия оформляйте ИП, если вы нацелены на постепенное расширение пчельника и привлечение наемных рабочих. Если в ваши планы входит самостоятельная работа на личном подворье или в пчельнике, чья территория не превышает 50 соток, оформите КФХ.

Оформление крестьянско-фермерского хозяйства позволит вам не платить налоги, а также претендовать на получение гранта или субсидии на дальнейшее развитие бизнеса.

Также вашему пчельнику нужны ветеринарные справки и заключение, ветеринарный паспорт, справка об анализе меда.

Какую систему налогообложения выбрать?

Пчеловоду — индивидуальному предпринимателю (ИП) нужно оплачивать налог по ЕНВД. Размер налога зависит от величины земельного участка. Второй вариант — выберите единый сельскохозяйственный налог со ставкой 6% (ЕСХН).

Больше информации по этой теме в статье «Пчеловодство как бизнес»

Сколько денег нужно вложить — финансовый план

На организацию пчеловодческой фермы в 150 ульев нужны инвестиции в размере 1 750 000 рублей:

| № | Характер затрат | Сумма в рублях |

| 1. | Пчелиные пакеты | 530 000 |

| 2. | Оборудование и мелкий инвентарь | 700 000 |

| 3. | Строительство помещения для зимовки | 400 000 |

| 4. | Тара для расфасовки продукции | 30 000 |

| 5. | Ветеринарные препараты для защиты насекомых | 10 000 |

| 6. | Получение разрешений, документов для открытия, аренда земли | 50 000 |

| 7. | Прочие затраты | 30 000 |

| Итого: | 1 750 000 | |

Факторы риска

Ведя свой пчеловодческий бизнес, вы можете столкнуться со следующими рисками:

- рост конкуренции в регионе и, как следствие, снижение оптовых закупочных цен;

- болезни и гибель насекомых;

- сокращение объема продукции из-за неблагоприятных погодных условий;

- удорожание оборудования, инвентаря, содержания пчельника;

- отсутствие поддержки со стороны государства.

Чтобы избежать конкуренции, рекламируйте свою продукцию, объединяйтесь с другими пчеловодами. Для предотвращения мора проводите регулярные ветеринарные обработки ульев. Высадите на территории пасеки разные медоносные культуры, чтобы насекомые были заняты работой в течение всего теплого периода года.

Начинающему бизнесмену-пчеловоду необходимо по пунктам расписать все этапы старта и развития собственного производства. Скачайте бесплатно готовый образец бизнес-плана пчеловодства.

Возьмите образец за основу для подготовки собственного документа, содержащего этапы организации работы, финансовую и расчетную часть, описание презентации продукта, путей его рекламы и продвижения.

Полезный видеосюжет о бизнесе на содержании пчел:

Заключение

Пчеловодство — трудоемкий, но рентабельный вид бизнеса. Если вы начинающий пчеловод, не имеющий опыта в этой сфере, то стартовые вложения вы окупите к концу второго сезона. Если же у вас есть опыт работы с пчелами и своя пасека, велика вероятность, что вы окупите свои расходы на открытие бизнеса и расширение производства уже за первый сезон.

Успехов вам в этом бизнесе! Благодарю за внимание!

ИП или индивидуальный предприниматель — это физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица. Многих пугает ИП — думают, что это сложно. Но, по собственному опыту скажу вам, что ИП в России на удивление быть не сложно. Если вы работаете на себя и не используете труд наемных рабочих, то вся отчетность с 2012 года у вас состоит из 1 (одного) документа — это декларация. Вопрос — что выгоднее для пчеловода — ЛПХ, КФХ или ИП я рассмотрю в другой статье, а в этой статье речь пойдет только об оптимизации налогообложения ИП.

Сегодня я расскажу вам о некоторых аспектах, которые позволят вам значительно сэкономить на выплачиваемых государству налогах. Как вы, наверное, знаете при использовании упрощенной системы налогообложения для ИП у вас есть два варианта уплаты налогов: 6% с доходов или 15% (смотрите исключения здесь) с суммы доходов за вычетом расходов. Помимо этого есть фиксированный взнос, который в 2015 году равен 22.261,38 рублей. Если ваш доход менее 300 тысяч рублей в год, то никаких допвзносов вы платить не должны. Если превышает, то вы должны заплатить 1% с суммы превышения 300 тысяч.

Так как же сэкономить на налогах? Правильный ответ заключается в том, что нужно знать законодательство и правильно его применять:

- Правильно выбирайте коды ОКВЭД при регистрации ИП (например, для пчеловодства правильно указывать класс 01.04) — это позволит вам применить пониженную ставку налога в некоторых регионах (таблица со ставками и ссылками на соответствующие законы внизу этой статьи).

- Уменьшайте сумму налога на уплаченные(!) страховые взносы — как фиксированные (те самые 22 тысячи в 2015 году), так и на тот 1%, который вы уплачиваете при доходах свыше 300 тысяч. Причем обратите внимание — вы можете начинать уплачивать 1% с превышения 300 тысяч с того квартала, когда это самое превышение возникло и, соответственно, уменьшить сумму авансового платежа по УСН на сумму уплаченных в отчетном квартале взносов. Тут еще тонкость — вы можете фиксированные взносы уплачивать также поквартально и также уменьшить сумму авансового платежа по УСН. По хорошему у вас в календаре должно быть несколько заметок — в последний рабочий день квартала уплатить взносы (часть фиксированных + с превышения 300 тысяч), а не позднее 25-го числа, следующего за окончанием квартала уплатить авансовый платеж по УСН за вычетом уже уплаченных страховых взносов. За 4-й квартал (он же называется годовым) УСН платится не позднее 30-го апреля следующего за отчетным года.

- Правильно используйте режимы налогообложения, т.е. либо 6%, либо 15% (либо льготную, если для вашего региона есть соответствующий закон). Если льготной ставки для пчеловодства в вашем регионе нет, то планируйте свои крупные расходы (постройка пчелопавильона, сотохранилища, закупка медогонки, обновление ульев на пасеке, закупка новой тары под мёд, долго хранящиеся лекарства для пчел и т.п.) на определенный год. Соответственно перед наступлением этого года идете в налоговую и пишите заявление на переход с 6% с доходов на 15% с доходов минус расходы. И вы все свои расходы, которые в явном виде относятся к пчеловодству (налоговая будет проверять) сможете указать в ваших расходах и, соответственно, значительно уменьшить сумму налога. А перед началом следующего года снова сходите в налоговую и напишите заявление на возврат к 6% налогообложению.

Вот так в первом приближении выглядит оптимизация налогов для пчеловодов, работающих как ИП. Будут вопросы — задавайте в комментариях — отвечу.

Перечень регионов России, где действуют льготные ставки по УСН для режима «доходы минус расходы» в 2015 году:

| Регион | Ставка налога | Основание |

| Москва | 10% | Закон г. Москвы №41 от 7 октября 2009 г. |

| Московская область | 10% | Закон Московской области №9/2009-ОЗ от 12 февраля 2009 г. |

| Санкт-Петербург | 7% | Закон г. Санкт-Петербурга №185-36 от 5 мая 2009 г. |

| Ленинградская область | 7% | Закон Ленинградской области №78-оз от 12 октября 2009 г. |

| Республика Крым | 7% | Закон Республики Крым №59-ЗРК/2014 от 29 декабря 2014 г. |

| Севастополь | 5%, 7% | Закон г. Севастополя №77-ЗС от 14 ноября 2014 г. |

| Астраханская область | 5% | Закон Астраханской области №73/2009-ОЗ от 10 ноября 2009 г. |

| Белгородская область | 5%, 7% | Закон Белгородской области №367 от 14 июля 2010 г. |

| Брянская область | 12% | Закон Брянской области №65-З от 13 ноября 2014 г. |

| Владимирская область | 5%, 8%, 10% | Закон Владимирской области №86-ОЗ от 12 октября 2011 г. |

| Волгоградская область | 5% | Закон Волгоградской области №1845-ОД от 10 февраля 2009 г. |

| Воронежская область | 5% | Закон Воронежской области №26-ОЗ от 5 апреля 2011 г. |

| Еврейская автономная область | 5%, 8%, 10% | Закон Еврейской автономной области №501-ОЗ от 24 декабря 2008 г. |

| Забайкальский край | 5% | Закон Забайкальского края №360-ЗЗК от 4 мая 2010 г. |

| Ивановская область | 5% | Закон Ивановской области №146-ОЗ от 20 декабря 2010 г. |

| Иркутская область | 5%, 7,5% | Закон Иркутской области №6-ОЗ от 5 марта 2010 г. |

| Кабардино-Балкарская Республика | 5%, 7% | Закон Кабардино-Балкарской Республики №22-РЗ от 18 мая 2009 г. |

| Калужская область | 5%, 7%, 10% | Закон Калужской области №501-ОЗ от 18 декабря 2008 г. |

| Камчатский край | 10% | Закон Камчатского края №245 от 19 марта 2009 г. |

| Карачаево-Черкесская Республика | 9% | Закон Карачаево-Черкесской Республики №86-РЗ от 2 декабря 2005 г. |

| Кемеровская область | 5% | Закон Кемеровской области №99-ОЗ от 26 ноября 2008 г. |

| Кировская область | 6%, 9%, 12% | Закон Кировской области №366-ЗО от 30 апреля 2009 г. |

| Костромская область | 10% | Закон Костромской области №292-5-ЗКО от 23 октября 2012 г. |

| Курганская область | 10% | Закон Курганской области №502 от 24 ноября 2009 г. |

| Курская область | 5% | Закон Курской области №35-ЗКО от 4 мая 2010 г. |

| Липецкая область | 0%, 5% | Закон Липецкой области №233-ОЗ от 24 декабря 2008 г. |

| Магаданская область | 7,50% | Закон Магаданской области №1178-ОЗ от 29 июля 2009 г. |

| Мурманская область | 5%, 10% | Закон Мурманской области №1075-01-ЗМО от 3 марта 2009 г. |

| Ненецкий автономный округ | 5%, 10% | Закон Ненецкого автономного округа №20-ОЗ от 27 февраля 2009 г. |

| Новгородская область | 10% | Закон Новгородской области №487-ОЗ от 31 марта 2009 г. |

| Оренбургская область | 10% | Закон Оренбургской области №3104/688-IV-ОЗ от 29 сентября 2009 г. |

| Орловская область | 7% | Закон Орловской области №1696-ОЗ от 28 ноября 2014 г. |

| Пензенская область | 5% | Закон Пензенской области №1754-ЗПО от 30 июня 2009 г. |

| Пермский край | 5% | Закон Пермской области №1685-296 от 30 августа 2001 г. |

| Псковская область | 5%, 10% | Закон Псковской области №1022-оз от 29 ноября 2010 г. |

| Республика Алтай | 5% | Закон Республики Алтай №26-РЗ от 3 июля 2009 г. |

| Республика Бурятия | 5%, 10% | Закон Республики Бурятия №145-III от 26 ноября 2002 г. |

| Республика Дагестан | 10% | Закон Республики Дагестан №26 от 6 мая 2009 г. |

| Республика Калмыкия | 5% | Закон Республики Калмыкия №154-IV-З от 30 ноября 2009 г. |

| Республика Карелия | 5%, 10%, 12,5% | Закон Республики Карелия №384-ЗРК от 30 декабря 1999 г. |

| Республика Коми | 10% | Закон Республики Коми от №121-РЗ 17 ноября 2010 г. |

| Республика Мордовия | 5% | Закон Республики Мордовия №5-З от 4 февраля 2009 г. |

| Республика Саха (Якутия) | 5%, 10% | Закон Республики Саха (Якутия) №17-V от 7 ноября 2013 г. 1231-З |

| Республика Северная Осетия | 10% | Закон Республики Северная Осетия–Алания №49-РЗ от 28 ноября 2013 г. |

| Республика Татарстан | 5%, 10% | Закон Республики Татарстан №19-ЗРТ от 17 июня 2009 г. |

| Республика Тыва | 5%, 10% | Закон Республики Тыва №1541 ВХ-2 от 10 июля 2009 г. |

| Республика Хакасия | 5%, 10% | Закон Республики Хакасия №123-ЗРХ от 16 ноября 2009 г. |

| Ростовская область | 10% | Закон Ростовской области №843-ЗС от 10 мая 2012 г. |

| Рязанская область | 10% | Закон Рязанской области №95-ОЗ от 14 ноября 2011 г. |

| Самарская область | 10% | Закон Самарской области №77-ГД от 29 июня 2009 г. |

| Саратовская область | 5%, 6%, 7% | Закон Саратовской области №166-ЗСО от 13 ноября 2012 г. |

| Сахалинская область | 10% | Закон Сахалинской области №4-ЗО от 10 февраля 2009 г. |

| Свердловская область | 5%, 7% | Закон Свердловской области №31-ОЗ от 15 июня 2009 г. |

| Смоленская область | 5% | Закон Смоленской области №32-з от 30 апреля 2009 г. |

| Ставропольский край | 5% | Закон Ставропольского края №39-кз от 17 апреля 2012 г. |

| Тамбовская область | 5% | Закон Тамбовской области №499-З от 3 марта 2009 г. |

| Томская область | 5%, 7,5%, 10% | Закон Томской области №51-ОЗ от 7 апреля 2009 г. |

| Тульская область | 7% | Закон Тульской области №1329-ЗТО от 26 сентября 2009 г. |

| Тюменская область | 5% | Закон Тюменской области №92 от 21 ноября 2014 г. |

| Удмуртская Республика | 5%, 10% | Закон Удмуртской Республики №55-РЗ от 22 декабря 2010 г. |

| Ульяновская область | 5%, 10% | Закон Ульяновской области №13-ЗО от 3 марта 2009 г. |

| Хабаровский край | 8% | Закон Хабаровского края №308 от 10 ноября 2005 г. |

| Ханты-Мансийский автономный округ | 5%, 10% | Закон Ханты-Мансийского автономного округа – Югры №166-оз от 30 декабря 2008 г. |

| Челябинская область | 10% | Закон Челябинской области №418-ЗО от 30 апреля 2009 г. |

| Чеченская Республика | 5% | Закон Чеченской Республики №37-РЗ от 25 мая 2009 г. |

| Чувашская Республика | 5%, 12% | Закон Чувашской Республики №38 от 23 июля 2001 г. |

| Чукотский автономный округ | 5%, 10% | Закон Чукотского автономного округа №18-ОЗ от 21 февраля 2011 г. |

| Ямало-Ненецкий автономный округ | 5% | Закон Ямало-Ненецкого автономного округа №112-ЗАО от 18 декабря 2008 г. |

| Ярославская область | 5%, 10% | Закон Ярославской области №69-з от 30 ноября 2005 г. |

Коды ОКВЭД по пчеловодству:

Код ОКВЭД 01.49.11 — Пчеловодство медового направления

Код ОКВЭД 01.49.12 — Пчеловодство опылительного направления

Код ОКВЭД 01.49.13 — Пчеловодство разведенческого направления

Перепечатка без ссылки на Пчеловодство.РУ запрещена, для интернет-ресурсов индексируемая гиперссылка на данную статью обязательна.

Читайте также: