Какой характер носят налоги а принудительный б добровольный в компенсационный

Опубликовано: 18.05.2024

уплата налога носит для субъекта платежа принудительный характер; уплата сбора носит добровольный характер, поскольку добровольным является само обращение к государству за тем, что обусловлено уплатой сбора. … Следовательно налог – это доход государства.

Какие налоги бывают по характеру взимания?

1. По способу изъятия различают два вида налогов: — прямые налоги взимаются непосредственно с доходов и имущества (налог на прибыль, налог на имущество, налог на доходы); — косвенные налоги устанавливаются в виде надбавок к цене или тарифу.

Что такое налоги и их виды?

Налог — обязательный индивидуальный безвозмездный платеж, принудительно взимаемый органами власти с юридических или физических лиц, с целью финансирования деятельности государства или муниципальных образований. Выполняют одновременно несколько функций: фискальную, распределительную, регулирующую, контрольную.

Что не относится к косвенным налогам?

К косвенным налогам не относятся: Налог на доходы физических лиц Налог на прибыль Всё вышеперечисленное Земельный налог

Что такое налог простыми словами?

Налоги – это обязательные платежи, которые налогоплательщики обязаны перечислять государству, региону или муниципальному образованию при наступлении определенного события. Идея налогов такова, что на эти денежные средства осуществляется финансирование деятельности всего государства. …

Какие существуют виды налогов?

Федеральные налоги и сборы

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина;

Какие налоги взимаются с граждан?

Налоги, уплачиваемые гражданами.

…

- налог на добавленную стоимость;

- акцизы на отдельные группы и виды товаров;

- налог на прибыль;

- биржевой налог;

- налог на операции с ценными бумагами;

- таможенная пошлина;

- отчисления на воспроизводство минерально-сырьевой базы;

- платежи за пользование природными ресурсами и др. );

Что облагается налогом на доходы физических лиц?

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Что такое налоги экономика?

Налоги — это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства. Обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц, например: 1) подоходный налог с населения (в России с он составляет 13%);

Что относится к реальным налогам?

Реальные налоги взимаются в силу факта владения имуществом независимо от финансового положения и доходов налогоплательщика. В зависимости от объекта обложения к прямым реальным доходам относятся: земельный налог, налог на недвижимость, транспортный налог.

Что такое косвенные налоги примеры?

Примерами таких НО могут выступать:НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам. К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Что относится к косвенным налогам?

Косвенные налоги в РФ: перечень В соответствии с Налоговым кодексом к косвенным налогам относятся акцизы и налог на добавленную стоимость (НДС). И акцизы, и НДС являются федеральными налогами (п. 1,2 ст.

Какие косвенные налоги существуют?

Косвенный налог – это налог, сумму которого непосредственный его плательщик в бюджет удерживает у другого лица путем включения налога в продажную цену товаров, работу, услуг. К таким налогам относятся: налог на добавленную стоимость (НДС), акциз. Классическим примером косвенного налога является НДС.

Что такое налог в Древнем Египте кратко?

Рассмотрим, что такое налог в Древнем Египте. Это сбор (как в натуральном, так и в денежном выражении) определенной части дохода населения, идущий в государственную казну. Полученные средства использовались для укрепления власти фараона и для решения важнейших государственных и религиозных вопросов.

Что такое налог зачем он нужен?

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую. Фискальная функция налогообложения — основная функция налогообложения. … Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.

Что такое подоходный налог простыми словами?

Подоходный налог — основной вид прямых налогов. … Исчисляется в процентах от совокупного дохода физических или юридических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

В начале 2019 года интернет был взорван многочисленными роликами, где люди, называющие себя специалистами и консультантами в области налогообложения, торжественно объявили, что в Российской Федерации отменяются все налоги и сборы! И при этом с воодушевлением и восторгом зачитывали п. 5 ст. 12 НК РФ:

«федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом».

И, прочитав это, они пришли к выводу, что налоги в РФ отменены и их платить не надо. Но никто из них не удосужился почитать статьи, которые написаны раньше или посмотреть пункты, которые написаны в ст. 12 НК РФ до п.5 или после него. И никто из них не удосужился понять, что речь здесь идет о том, что и федеральные, и региональные налоги и сборы могут быть как установлены только настоящим Кодексом, путем внесения изменений в НК РФ, так и отменены только Кодексом. То есть ни правительство, ни президент, ни Конституционный суд, ни какой другой орган не может ни установить дополнительные налоги, ни отменить их , они устанавливаются и отменяются только законами РФ после внесения изменений в настоящий Кодекс. Это и вызвало бурю непониманий.

Также я неоднократно замечал, что в комментариях под моими статьями и роликами кто-то пишет, что налоги вообще платить не надо! Типа РФ является акционерным обществом, либо ООО, либо другой коммерческой организацией. И что это коммерческая организация, зарегистрирована в США и т.д. Полный трэш.

Новость, которая «взорвала» интернет

А еще в конце декабря 2019 года был ролик, после которого даже мои знакомые просили пояснить, правду ли говорит мужик из интернета. Этот товарищ прочитал из НК РФ статью, где написано, что с 1 января 2020 года отменяются имущественные налоги. И что налог на имущество, на землю, на транспорт физлица могут не платить. Все это должно происходить в добровольном порядке.

Этот замечательный человек, который называет себя налоговым консультантом, процитировал ст. 45.1 НК РФ. Она вступила в силу 29 октября 2019 года. По сути дела, с 2020 года только заработала. И он нам процитировал следующее:

«Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц».

Процитировав это, он говорит: «Ну, гляньте, теперь транспортный налог, налог на имущество и налог на землю физлица могут платить, а могут не платить. Они должны сделать это добровольно». И никому в голову не пришло прояснить, что такое единый налоговый платеж.

Поставим точку в этом вопросе

Неужели кто-то из вас в здравом уме и в трезвой памяти считает, что наше государство вот так возьмет и освободит вас от всех налогов по п. 5 ст. 12 НК РФ? Или всех граждан России возьмут и освободят от налога на имущество, от налога на транспорт? Короче, вы поняли. Скорее Земля сойдет со своей оси, а Солнце улетит в соседнюю галактику, чем кто-то из вас дождется, чтобы какое-то государство освободило своих граждан от налогов. Да сейчас, разбежались!

В этом году расскажу, как увеличат налоги в следующем году. Вы же мало платите! Вам их увеличат. Но снижать? Да вы чего, обалдели?

Как правильно понимать заявление, что единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему? О чем идет речь? Каждый из нас платит налог на квартиру, на дом, на землю, на машину и т.д. И мы как платили эти налоги, так и продолжаем платить. Есть ст. 45 НК РФ, где все написано, есть целая глава по имущественным налогам, по транспортному налогу. Ничего в этом отношении не меняется. Налоговики как присылали бумажные уведомления о том, что ты должен заплатить имущественные налоги, так и будут присылать. Если у вас есть личный кабинет, через него вам пришлют уведомление об уплате имущественного налога. И вы будете платить.

Но теперь государство решило сделать себе хорошо. Государство разрешило физлицам взять пачечку денег и отдать их федеральному казначейству. И эти деньги будут лежать у федерального казначейства, пока не кончатся. Денег может хватить на уплату имущественных налогов на ближайшую пятилетку. И вот эти деньги лежат 5 лет, а государство каждый год берет и погашает ваши налоги.

То есть вы посчитали, что вам на ближайшие 5 лет надо положить 400 тыс. рублей на имущественные налоги и отнесли эти деньги государству. Они лежат на счету федерального казначейства. Срок уплаты налогов уже наступил — осенью государство с этого вашего счета выдергивает 40 тыс. рублей налогов и погашает. Все. У вас осталось 360 тыс. Проходит еще год, государство еще берет и еще погашает ваши имущественные налоги. И так далее, год за годом. То есть единый налоговый платеж — это деньги, которые вы добровольно отдали федеральному казначейству в счет уплаты ваших будущих налогов. И государство оттуда эти деньги будет брать для того, чтобы ваши налоги за вас платить:

«Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих платежей налогоплательщика — физического лица по налогам, указанным в пункте 1 настоящей статьи, либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням, подлежащим уплате в соответствии со статьей 64 настоящего Кодекса процентам.

Решение о зачете суммы единого налогового платежа физического лица принимается налоговым органом по месту жительства этого физического лица (месту пребывания — при отсутствии у такого лица места жительства на территории Российской Федерации), а при отсутствии у налогоплательщика — физического лица места жительства и места пребывания на территории Российской Федерации — налоговым органом по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества».

Про медвежью услугу

Если вы последуете совету того «налогового консультанта», который сказал, что в РФ теперь имущественные налоги платятся добровольно, то к вам придут. И у вас эти налоги все равно заберут, арестовав и очистив все ваши банковские счета. А если этого не хватит, ваше имущество будет описано по остаточной балансовой стоимости. Поэтому, кто хочет последовать «мудрому совету» этого налогового консультанта — следуйте. Не думаю, что этот налоговый консультант захочет понести потом какую-то материальную ответственность за тот совет, который он дал.

Наш министр после Нового года заявил, что в РФ какой бы кризис ни был, даже если совсем цена на нефть упадет ниже плинтуса, государство сможет выполнять свои обязательства в течение 3 лет. То есть подушка безопасности и копилка у государства создана мама не горюй какая. Но, по всей видимости, наши чиновники считают, что этого мало. Поэтому ожидаем в 2020 году дальнейших экспериментов над гражданами в части, касающейся взыскания дополнительных налогов.

Редакцию Т—Ж забросали вопросами про добровольные налоги. Нам присылают видео с подробным разбором новых федеральных законов, которые якобы превратили обязательные платежи в пожертвования. И вроде аж с 2019 года можно не платить налог на имущество, землю, а теперь еще и НДФЛ.

Мы не планировали подробно разбирать эту тему: чего только не напишут в интернете. Но писем с вопросами стало слишком много, а спорное видео набирает сотни тысяч просмотров. Пришла пора разобраться с добровольными платежами в налоговую. Да, такие действительно есть — и их можно не вносить. Но это не значит, что налоги отменили и можно отказаться от них с помощью заявления.

Вот как все обстоит на самом деле: объясняем закон и развенчиваем мифы.

Откуда слухи про добровольные налоговые платежи

В основе слухов о добровольности налогов — федеральный закон № 232-ФЗ. Такой закон на самом деле действует с 1 января 2019 года. Он ввел в налоговый кодекс статью 45.1 о едином налоговом платеже физического лица.

В этой статье налогового кодекса есть формулировка о добровольности. Она и породила слухи о том, что теперь все налоги физических лиц — это жест доброй воли, а вносить их необязательно. Вот несколько тезисов из статей и видео на эту тему:

- Налоги физлиц стали добровольными платежами.

- Их можно не вносить, потому что теперь это пожертвования.

- Платежи в бюджет нигде не учитываются и идут в карман налоговикам.

- От уплаты налогов можно отказаться по заявлению.

- Такое же заявление нужно написать работодателю, чтобы не платить НДФЛ.

- Пенсионеры могут запретить удержание НДФЛ с пенсии.

- Платить имущественные налоги не нужно.

- Сделать это смогут только те, у кого хватит знаний и силы духа.

- ФНС скрывает этот закон.

Все это стало результатом ошибочного толкования закона или желания намеренно ввести людей в заблуждение. А вот как работают эти нормы на самом деле.

Что такое единый налоговый платеж

Единый налоговый платеж — это новая сущность в налоговом кодексе, до 2019 года такого вообще не было. Его суть в том, что налоги физлиц можно платить авансом, не дожидаясь уведомления. Но это добровольный платеж: государство предоставило такую возможность и объяснило, как ею пользоваться, куда платить, когда можно зачесть или вернуть. В Т—Ж об этом платеже еще год назад вышел подробный разбор.

Физические лица платят три налога за свое имущество: на недвижимость, транспорт и землю. Инспекция считает суммы налогов и раз в год присылает уведомления каждому собственнику: вот сколько вы должны заплатить в бюджет до 1 декабря. Платить имущественные налоги — это не право, а конституционная обязанность.

Государство решило, что кто-то из налогоплательщиков захочет платить налоги авансом, не дожидаясь уведомлений. Например, чтобы не тратить всю сумму в конце года, а откладывать частями. Или просто человеку захочется выдать государству беспроцентный кредит. И вот ввели такой механизм — деньги можно в любое время вносить на так называемый авансовый кошелек. Они там лежат до срока уплаты, а потом автоматически списываются в счет начисленных налогов.

О целесообразности этого платежа долго спорили, и она до сих пор не очевидна, но все-таки закон приняли — и возможность вносить налоги авансом теперь есть у каждого.

Единый налоговый платеж на самом деле добровольный

Платить налог на имущество, землю и машину — это обязанность, которую никто никаким законом не отменял. Но платить их авансом с помощью единого налогового платежа — это право. Вы можете вносить деньги на авансовый кошелек, а можете не вносить. Никто не заставит.

Но когда придет время, налоговая инспекция обязательно направит уведомление и будет ждать уплаты начисленных сумм. А если они тем или иным образом не поступят в бюджет, их обязательно взыщут. Причем без суда в привычном понимании. Однажды банк просто спишет деньги с карты — и сослаться на видео с призывами не платить налоги не получится.

Авансовые платежи учитываются на лицевом счете

Говорят, что раз платеж добровольный, то он якобы не будет нигде учитываться. Это неправда. В законе есть целый раздел о том, куда попадают деньги и как потом засчитываются при уплате налогов.

В прошлом году мы проводили эксперимент, чтобы проверить, как работает механизм единого платежа. Не все прошло гладко: в день уплаты налога суммы с авансового кошелька не списались и в личном кабинете появилась задолженность по земельному налогу. Но через несколько дней все исправилось: деньги автоматически погасили остаток долга по имущественным налогам без начисления пеней.

С 2020 года неудобство с зачетом аванса только в последний день устранили. Теперь его засчитают не 1 декабря, а раньше, чтобы к сроку уплаты был понятен остаток. Если решите платить налоги авансом, не переживайте: деньги попадут куда положено, даже если вносить их не за себя.

НДФЛ тоже можно платить через авансовый кошелек

В налоговом уведомлении могут быть указаны не только имущественные налоги. Еще там может быть налог на доходы — но не тот, что удерживает работодатель с зарплаты, а тот, что налоговый агент не смог удержать из вашего дохода.

Например, если банк рефинансировал ипотеку и появилась материальная выгода. Или работодатель выдал подарок дороже 4000 Р , а работник уволился — и не получилось удержать с него НДФЛ. О таких суммах налоговые агенты сообщают в инспекцию, а инспекция указывает долг в уведомлении. Его нужно выплатить до 1 декабря следующего года.

В 2019 году единый налоговый платеж не погашал НДФЛ, его принимали только в счет налога на имущество, землю и транспорт. С 2020 года через авансовый кошелек можно добровольно платить и НДФЛ. Но только тот, что не смог удержать налоговый агент. Налог на доходы по декларации нужно заплатить до 15 июля обычным способом.

Отказаться от налогов по заявлению не получится

Советчики из интернета призывают идти в налоговую инспекцию и писать заявление: я, мол, отказываюсь платить налоги, потому что они стали добровольными, вот вам ссылка на закон. Но это не поможет.

Даже если заявление примут, в ответ придет разъяснение о том, что налоги нужно платить, их не отменяли и могут взыскать принудительно — по судебному приказу или через пристава.

Работникам предлагают отказаться от уплаты НДФЛ — тоже по заявлению на работе. А пенсионеров отправляют в пенсионный фонд, чтобы у них перестали удерживать налог с пенсии. Но работодатель все равно будет выдавать зарплату за вычетом налога на доходы, а НДФЛ с пенсий и так не удерживают.

Как-то специально отказываться от единого налогового платежа не нужно. Если хотите — вносите его через личный кабинет. Если не хотите платить налоги авансом — просто ничего не делайте, писать заявление не придется.

Как законно не платить или уменьшить налоги

Налоги на самом деле можно не платить, значительно их уменьшить или забрать из бюджета то, что туда уже перечислили. Для этого нужно использовать льготы и вычеты, следить за изменениями в законах и правильно их использовать.

Например, нужно вовремя подать заявление о льготе для мамы-пенсионерки, чтобы ее освободили от налога на квартиру и землю. Можно за пять минут прекратить регистрацию машины на свое имя, чтобы не платить за нее транспортный налог после продажи. Или собрать с платных клиник справки о расходах на анализы, лечение зубов и прием лора, чтобы вернуть 13% с помощью социального вычета.

В последнее время появились важные законы, которые помогут избавиться от налогов и сэкономить десятки тысяч рублей:

И это точно не слухи.

Может вы ещё статью сделаете о том, что СССР существует, РФ - это фирма и дальшеянепомнюещечто. Но нас везде обманывают))))

1. Основным налогом в России в XIX в. являлся/являлась:

• подушная подать

2. На суда, приписанные к российским портам, действие налоговых законов РФ:

• всегда распространяется

3. В соответствии с Налоговым кодексом Российской Федерации законодательство Российской Федерации о налогах и сборах состоит из:

• Налогового кодекса РФ и принятых в соответствии с ним законов о налогах и сборах

4. Налог на игорный бизнес в РФ относится к налогам и сборам:

• региональным

5. Земельный налог в РФ относится к налогам и сборам:

• местным

6. Подоходный налог с физических лиц по уровню бюджета относится к налогам:

• регулирующим

7. Во время правления Ивана III основным прямым налогом на Руси был налог:

• подушный

8. Действие налоговых законов РФ на суда, находящиеся в российских территориальных водах, .

• распространяется

9. Система актов и мероприятий, проводимых государством в области налогообложения и направленных на реализацию тех или иных задач, стоящих перед обществом, называется:

• налоговой политикой государства

10. Таможенная пошлина в РФ относится к налогам и сборам:

• федеральным

11. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются.

• в пользу налогоплательщика

12. Антиналогообложение — это:

• явление, возникающее вследствие несоответствия налоговых систем различных стран, когда ни одно из государств не признает какого-либо налогоплательщика или объект в качестве «своих»

13. «Налоговое Действие», для совершения которого установлен срок, может быть выполнено.

• до двадцати четырех часов последнего дня срока

14. Ставки налога бывают:

• твердые, процентные

15. Существующая российская налоговая система создавалась:

• на базе опыта зарубежных стран

16. Акты законодательства о налогах и сборах в соответствии с налоговым законодательством РФ, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, устанавливающие или отягчающие ответственность за налоговые правонарушения, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах:

• обратной силы не имеют

17. Экологический налог в РФ относится к налогам и сборам:

• федеральным

18. Органы местного самоуправления . устанавливать местные налоги и сборы, не закрепленные в НК РФ.

• не вправе

19. Налоги, взимаемые в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, называются:

• прямыми

20. При налоговой скидке налог, уплаченный в иностранном государстве, рассматривается как:

• расходы, вычитаемые из сумм доходов, подлежащих налогообложению

21. Российское законодательство уплату налога имуществом .

• не предусматривает

22. Налоговый гнет в России составляет:

• 32%

23. Налоговая система Франции характеризуется:

• преобладающим значением косвенного налогообложения и относительно небольшой долей подоходного налога

24. Относятся ли приказы, инструкции и методические указания по вопросам, связанным с налогообложением и сборами Министерства РФ по налогам и сборам, Министерство финансов РФ, Государственного таможенного комитета РФ обязательные для их подразделений к законодательству о налогах и сборах?

• нет

25. Налоги, взимаемые через цену товара, называются:

• косвенными

26. Федеральные законы, вносящие изменения в Налоговый кодекс РФ в части установления новых налогов и (или) сборов, а также акты законодательства о налогах и сборах субъектов Российской Федерации и акты представительных органов местного самоуправления, вводящие налоги и (или) сборы, вступают в силу не ранее:

• 1 января года, следующего за годом их принятия

27. Объект налогового правоотношения — это:

• сам налог как обязательный взнос в бюджет

28. Ставки акцизов и таможенных пошлин в РФ устанавливает:

• Правительство РФ

29. Общеобязательное правило поведения в сфере налоговых правоотношений, установленное в определенном порядке и санкционированное компетентным государственным органом, соблюдение которого обеспечивается в необходимых случаях силой принуждения государства, называется:

• налогово-правовой нормой

30. Автором «Исследования о природе и причинах богатства народов» является:

• Адам Смит

31. Самой крупной статьей доходов в США является:

• подоходный налог с населения

32. Не являются участником налоговых правоотношений:

• отделы по борьбе с экологическими преступлениями МВД РФ

33. Налог на имущество организаций в РФ относится к налогам и сборам:

• региональным

34. Соотношение налоговых доходов от внутренней и внешней торговли в России равно:

• 2:1

35. Акты законодательства о налогах вступают в силу не ранее чем по истечении.

• одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу

36. Предмет налогообложения — это:

• имущество (земля, автомобили, другое имущество) и нематериальные блага (государственная символика), с наличием которых закон связывает возникновение налоговых обязательств

37. Налоговое право — это:

• подотрасль финансового права

38. Резким отличием российской налоговой системы от зарубежных налоговых систем является/являются:

• низкая доля подоходного налога с физических лиц и высокая доля налога на прибыль предприятий

39. Какие акты не имеют обратной юридической силы?

• устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов

40. Налог на рекламу в РФ относится к налогам и сборам:

• местным

41. В Российской Федерации устанавливаются следующие виды налогов и сборов:

• федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации и местные налоги и сборы

42. Охраняемая государством мера возможного поведения субъектов налогового права называется:

• субъективным налоговым правом

43. Принципы налогообложения впервые сформулировал:

• Адам Смит

44. Ставка налога — это:

• размер налога, приходящийся на единицу налогообложения

45. Налог с продаж и НДС присутствует одновременно в налоговых системах:

• Японии

46. Налог на наследование или дарение в РФ относится к налогам и сборам:

• местным

47. Уравнительный налог существует в налоговой системе:

• Японии

48. К специальным налоговым режимам относятся:

• упрощенная система налогообложения субъектов малого предпринимательства, система налогообложения в свободных экономических зонах, система налогообложения в закрытых административно-территориальных образованиях, система налогообложения при выполнении договоров концессии и соглашений о разделе продукции

49. Законодательство о налогах и сборах регулирует.

• властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения

50. Объект налогообложения — это:

• юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог

51. Налоговой системе России присущи:

• нестабильность и неурегулированность

52. Налог на имущество физических лиц в РФ относится к налогам и сборам:

• местным

53. Налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей ее территории, называются:

• федеральными

54. Налог на пользование недрами в РФ относится к налогам и сборам:

• федеральным

55. Плательщики налогов — это:

• юридические лица, другие категории плательщиков, физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги

56. В качестве источника публикации о действующих региональных налогах и сборах и об их основных положениях определены:

• «Налоговый курьер»

57. К источникам налогового права не относится:

• Налоговое законодательство зарубежных стран

58. Субъект налоговых правоотношений — это:

• реальный участник налоговых правоотношений

59. Налог на недвижимость в РФ относится к налогам и сборам:

• региональным

60. Налоговые законы приоритет над неналоговыми законами .

• имеют

61. Налоги, вводимые государством для формирования бюджета в целом, называются:

• абстрактными

62. К способам, исключающим двойное международное налогообложение, относится:

• налоговый гнет

63. Акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в.

• вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд

64. Подоходный налог с физических лиц в США:

• является одной из самых крупных статей доходов

65. Налог – это:

• обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований

66. Основной чертой налоговой системы России в XVIII в. было:

• большое значение косвенных налогов по сравнению с налогами прямыми

67. Какой из российских налогов, введенный Петром I, действует в модифицированной форме в настоящее время:

• подушный

68. Пошлина — это:

• плата, взимаемая с организаций и граждан за совершение государственными органами определенных действий в интересах этих организаций и граждан

69. Установление налога — это:

• первичное нормотворческое действие, принятие нормативного акта, посредством которого конкретный налоговый платеж определяется как таковой и находит свое место в действующей налоговой системе государства

70. Налоговая льгота, как правило, — это:

• предоставляемые отдельным категориям плательщиков предусмотренные действующим законодательством о налогах и сборах преимущества по сравнению с другими плательщиками

71. К косвенным налогам относятся:

• акцизы, таможенные пошлины, налог с оборота

72. Могут ли устанавливаться региональные или местные налоги и(или) сборы, не предусмотренные Налоговым кодексом РФ?

• нет

73. Система финансово-правовых норм, регулирующих общественные отношения по установлению, введению и взиманию налогов путем императивного метода воздействия на соответствующие субъекты с элементами диспозитивности, называется:

• налоговым правом

74. Доля косвенных налогов в России за последние 5 лет в 1997 году составляла:

• 70-75%

75. К прямым налогам относятся:

• подоходный налог, уплачиваемый физическими лицами, налог на прибыль предприятий и организаций, налог на имущество, переходящее в порядке наследования или дарения

76. Действие налоговых законов РФ . на посольства и консульства РФ в других странах.

• распространяется всегда

77. Могут ли субъекты РФ устанавливать налоги и сборы (ставку и виды)?

• да

78. Содержанием налоговых правоотношений является/являются:

• права и обязанности их участников

79. Налоги и сборы, устанавливаемые в соответствии с Налоговым кодексом РФ и вводимые в действие законами субъектов РФ и обязательные к уплате на территории соответствующих субъектов РФ, называются:

• региональными

80. Для российской налоговой системы свойственно соотношение компетенции центральных и местных органов власти по варианту:

• разные налоги и разные ставки

81. Налоговая база — это:

• стоимостная, физическая или иная характеристики объекта налогообложения

82. Налог на добавленную стоимость в РФ относится к налогам и сборам:

• федеральным

83. Налоги, вводимые для финансирования конкретного направления затрат государства, называются:

• целевыми

84. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения.

• филиалов и иных обособленных подразделений

85. Принципиальное отличие налоговой системы Германии от французской налоговой системы состоит в:

• наличии налога с продаж вместо НДС

86. Основным содержанием налогового правоотношения является обязанность налогоплательщика:

• внести в бюджетную систему или внебюджетный государственный фонд денежную сумму в соответствии с установленными ставками и в предусмотренные законом сроки

87. По налоговому законодательству РФ юридические лица считаются резидентами, если они:

• созданы на территории России по российскому законодательству

88. При установлении налогов должны быть определены.

• все элементы налогообложения

89. Смешанные налоги — это:

• категория налогов, плательщиками которой являются как физические лица, так и предприятия, организации

90. Установите последовательность нормотворческих действий:

• 1) установление налога

• 2) введение налога

• 3) внесение изменений и дополнений

• 4) отмена налога

91. Масштаб налога — это:

• определенная законом физическая характеристика или параметр изменения ставок налогообложения

92. Обязанность платить налоги — .

• конституционная обязанность

93. Наибольший доход в бюджеты городов Древнего Рима приносил:

• поземельный налог

94. Предоставление льгот по налогообложению путем освобождения налогоплательщиков от уплаты налога на имущество физических лиц относиться к типу:

• освобождение отдельных категорий населения

95. Налог на прибыль с предприятий и организаций по уровню бюджета, в который зачисляется налоговый платеж, относится к налогам:

• разноуровневым

96. После событий 1917 года основным доходом Советского государства выступили:

• эмиссия денег, контрибуции и продразверстка

97. Количество уровней в налоговой системе государства зависит от:

• государственного устройства

98. Международное двойное налогообложение — это:

• одновременное обложение в двух или более странах одного налогоплательщика в отношении одного и того же объекта одним и тем же или аналогичным налогом

99. Могут ли полномочные министерства и ведомства принимать нормативные акты направленные на регулирование налоговых правоотношений?

• да, но такие акты не могут изменять или дополнять законодательство о налогах и сборах

100. Уплата налогов носит характер:

• не только добровольный, но и принудительный

Добровольные налоги – платить или не платить? Разоблачаем интернет-мифы и рассказываем о новых правилах уплаты сборов.

Все новогодние каникулы интернет обсуждал «сенсацию»: в 2020 году имущественные налоги можно не платить! Комментаторы даже приводили ссылки на закон, где якобы черным по белому написано, что налоги теперь – дело добровольное. «Домовой» разобрался, что правда, а что – вброс.

Умы интернет-комментаторов всколыхнула относительно новая статья в Налоговом кодексе РФ – 45.1 «Единый налоговый платеж физического лица». Она появилась в середине 2018 года и работает уже больше года. Но внимание на нее обратили только сейчас, в начале 2020 года. Вот дословная цитата из Налогового кодекса:

Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком − физическим лицом в счет исполнения обязанности по уплате налога на доходы физических лиц в соответствии с пунктом 6 статьи 228 настоящего Кодекса, транспортного налога, земельного налога и (или) налога на имущество физических лиц.

Так что эта статья Налогового кодекса – не фейк, она существует. Но вот ее смысл большинство комментаторов понимает в корне неверно.

Действительно, если прочитать бегло, то кажется, что государство устроило всем праздник, превратив налог в добровольный платеж. Однако те, кто так думает, не замечают вторую часть предложения – «в счет исполнения обязанности по уплате налога». То есть обязанности платить налоги никто не отменял. И те, кто утверждает обратное – распространяют недостоверную информацию.

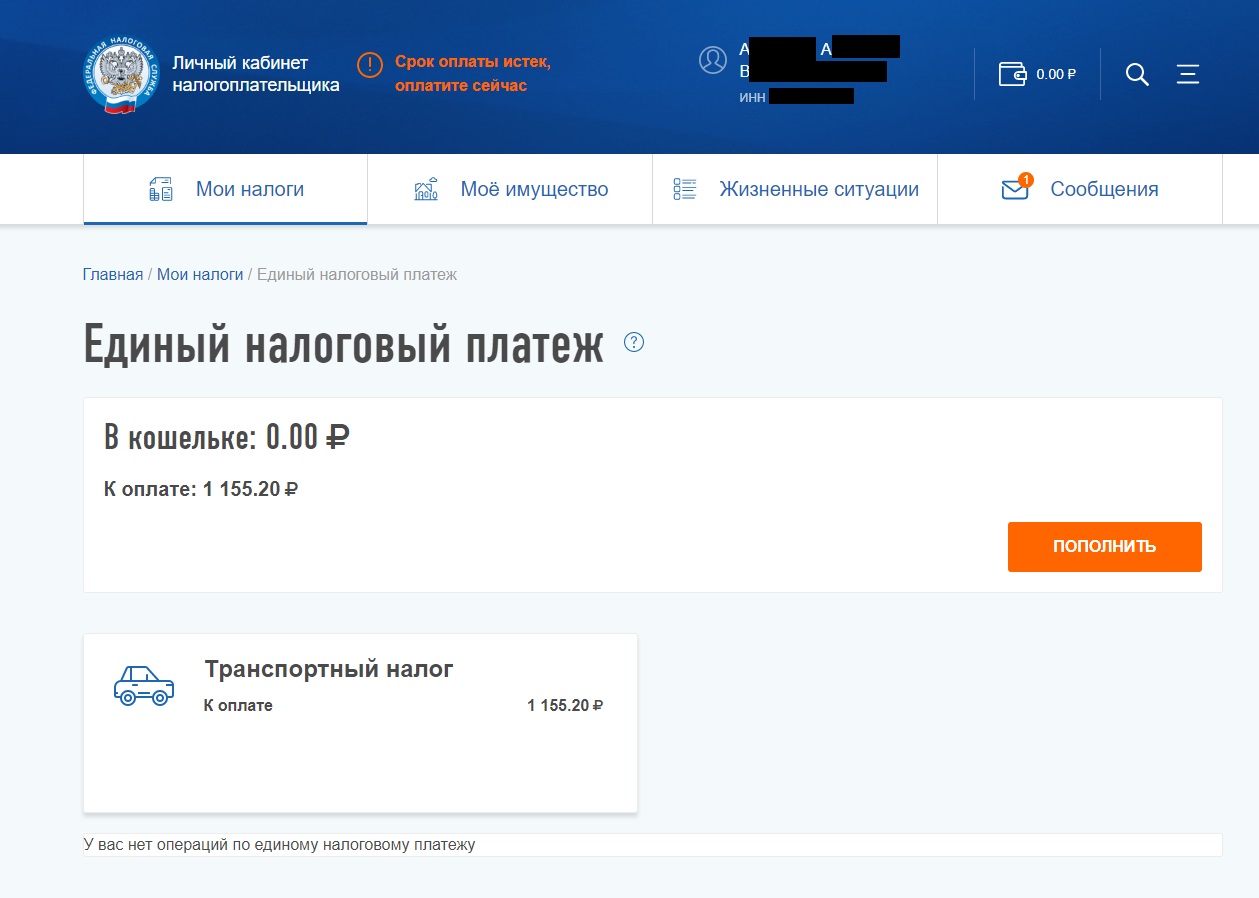

ЧТО ТАКОЕ «ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ»

ЕНП – это нововведение для тех, кто пользуется личным кабинетом налогоплательщика и платит налоги онлайн.

Каждый год с 1 июля по 1 ноября гражданин получает налоговое уведомление. На каждый налог – отдельный документ. На платежи уходит много времени и сил: попробуй вбить все эти 20-значные цифры КБК и прочие УИН и не совершить ошибку. А так как налогов обычно несколько: транспортный, имущественный – то нервов и времени на это уходит много.

Государство упростило жизнь россиянам: достаточно внести деньги на счет в личном кабинете налогоплательщика, а ФНС самостоятельно распределит их. Надо только проверить, что налоговая правильно списала все суммы.

– Многих смутила фраза «добровольно перечисляемые» − отсюда и растут ноги этого вброса про отмену налогов, – говорит юрист федерального информационно-аналитического Центра защиты прав граждан Наталья Сапрыгина. – Но «добровольность» относится к переводу денег на счет в личный кабинет налогоплательщика, а не ко всей системе налогообложения в целом. Никаких заявлений «на запрет взимать налог», о которых пишут многие комментаторы в интернете, ФНС не примет – эти предложения полная ерунда!

. Использование единого налогового платежа значительно сокращает время, затрачиваемое на оформление платежных документов, а также исключает ошибки при заполнении платежек.

КАК ЭТО РАБОТАЕТ

Еще раз напомним – ЕНП может воспользоваться только гражданин, у которого есть личный кабинет налогоплательщика.

В верхней части меню личного кабинета, справа от фамилии, имени и отчества найдите иконку кошелька.

Клик ведет в меню Единого налогового платежа.

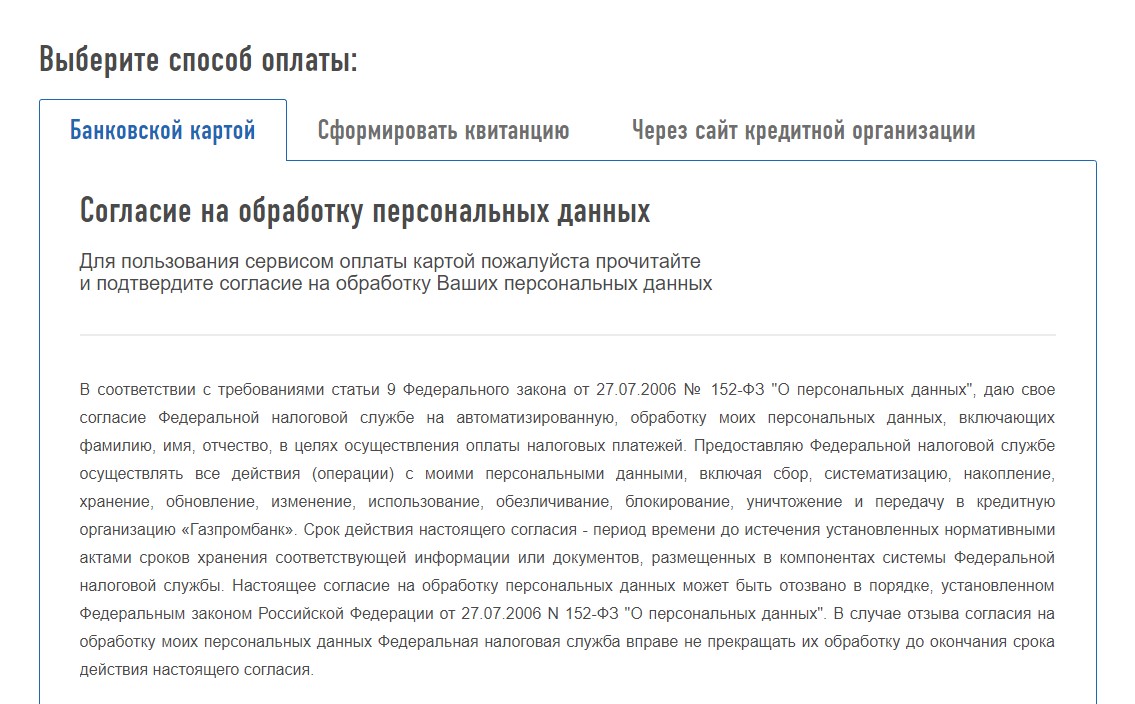

Пополнить счет ЕНП можно в любое время и на любую сумму. Сделать это можно:

онлайн – картой или через сайт банка;

В этом случае можно оплатить с карты другого человека, например, родственника.

офлайн – распечатать квитанцию и оплатить в отделении кредитной организации.

ЕНП зачтут в течение 10 дней:

– с момента направления налогового уведомления гражданину, если денег на счету достаточно;

– со дня поступления денег на счет, если гражданин сделал это уже после получения налогового уведомления;

В течение пяти дней налоговая обязана сообщить налогоплательщику − физическому лицу о зачете ЕНП. Эта информация появится в личном кабинете налогоплательщика.

Читайте также: