Какие налоги платит производственный кооператив

Опубликовано: 13.05.2024

В составе внесенных в этом году изменений в Гражданский кодекс были и корректировки положений, регулирующих деятельность Производственного кооператива. Мы неоднократно писали об этом инструменте экономии зарплатных налогов. Однако, видимо, факт внесения правок в ГК привлек к себе дополнительное внимание, в том числе и консалтеров, ранее не проявлявших особого интереса к кооперативу и, к сожалению, сейчас предлагающих его к довольно грубому применению.

Если кратко - в рамках кооператива объединяются граждане и юридические лица для совместной трудовой и хозяйственной деятельности. Некая коллективная форма самозанятости. А поэтому - доходы, получаемые такими «предпринимателями», облагаются налогами и взносами особым образом, что, в принципе, соответствует сути деятельности - члены кооператива получают прибыль (для этого они и объединяются), а не заработную плату, в связи с чем их доходы являются по сути дивидендами, а следовательно облагаются НДФЛ по ставке 9% (хотя, видимо, не долго На рассмотрении государственной думы находится принятый в первом чтении законопроект №605370-6, повышающий ставку НДФЛ по дивидендам до 13%. и не облагаются страховыми взносами.

К важным особенностям ПК, на которые стоит обратить внимание, следует отнести:

- Наличие законодательно закрепленного требования к минимальному количеству членов ПК - не менее пяти человек. Максимальное число членов кооператива не установлено;

- Членов кооператива можно разделить на две группы:

- принимающие личное трудовое участие в деятельности кооператива;

- не принимающие личное трудовое участие в деятельности кооператива (= спонсоры). Их количество не должно превышать 25 % числа членов кооператива, входящих в первую группу. В том числе сюда относятся и члены ПК - юридические лица.

- Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества членов ПК.

- Член кооператива вносит в качестве вклада в том числе способность к труду. Поэтому нет необходимости заключать с членом кооператива трудовой договор. Отношения с кооперативом (в частности порядок вступления и выхода из кооператива, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

- Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в деятельности кооператива (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников кооператива (п.п.З п. 80 Приказ Росстата от 24.10.2011 №435 (ред. от 20.11.2012) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. ».)

Иными словами - члены кооператива работают в кооперативе, не заключая с ним трудовые договоры, занимаясь рисковой предпринимательской деятельностью, платой за которую и является прибыль.

В соответствии с Законом Федеральный закон от 08.05.1996 №41-ФЗ «О производственных кооперативах» доходы членов кооператива бывают двух видов:

1) плата за труд, право на получение которой закреплено в ч.1 ст.8 ФЗ «О ПК». Именно эта плата является объектом налогообложения страховыми взносами, т.к. согласно ч.3 ст.19 Закона члены кооператива, принимающие личное трудовое участие в его деятельности, подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Вместе с тем, данная плата может быть установлена в минимальном размере, поскольку у членов ПК имеются и другие статьи дохода;

2) часть прибыли ПК, распределенная в его пользу:

- пропорционально размеру паевого взноса - таким образом может распределяться не более 50% прибыли; ч.2 ст.12 ФЗ «О ПК»

- в соответствии с личным трудовым участием члена кооператива.

Для дивидендов, выплаченных пропорционально паевому взноса, установлена пониженная ставка НДФЛ 9%. Выплаты пропорционально трудовому участию облагаются по ставке 13% НДФЛ. В свою очередь, эти выплаты (=дивиденды) не являются объектом налогообложения страховыми взносами, в связи с чем в производственном кооперативе возможно достижение значительной экономии на страховых взносах легальным способом.

При этом ФЗ «О ПК» не установлено ограничений относительно периодичности таких выплат.

Однако никаких принципиальных изменений ГК в части регулирования производственного кооператива не внес. В соответствии с Законом и ранее прибыль распределялась в зависимости от трудового участия. Просто статьи про ПК в кодексе перенесли в другой параграф, что и привлекло наконец внимание к этому инструменту, который мы уже несколько лет успешно используем в своей практике.

При этом мы категорически не рекомендуем следовать новым советам создавать из всех своих сотрудников производственные кооперативы, отказываясь от трудовых договоров с ними и экономя таким образом на зарплатных налогах. С огромной долей вероятности подобный шаг будет признан налоговой схемой со всеми последствиями, поскольку отсутствует разумная деловая цель построения отношений подобным образом. Согласитесь, странно выглядит компания, занимающаяся розничной торговлей, не имеющая в штате ни одного продавца, но заключившая договор с неким ПК «Розничные продавцы». Очень сильно это напоминает «аутсорсинговые схемы» прошлых лет, на которых погорело не мало наших ритейлеров. Кроме того, при создании ПК всех его членов необходимо вести к нотариусу для удостоверения подписи на заявлении о регистрации, сведения обо всех членах отражаются в ЕГРЮЛ, что может быть весьма неудобным при большой численности персонала и текучке кадров.

Примером того, в каком случае можно использовать этот инструмент, является следующая ситуация:

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. При этом ключевая особенность заключалось в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно». Особенности их «условий труда» заключались в следующем:

- минимальный фиксированный оклад ;

- основной доход - процент от прибыли, заработанной конкретным менеджером ;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым как и был. Подобие коворкинговых центров.

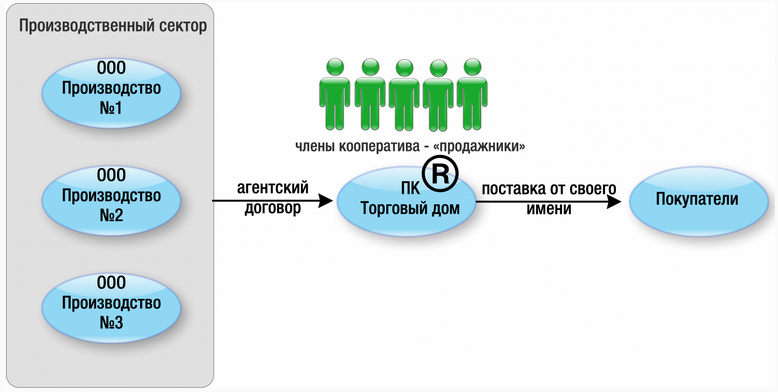

Поскольку важной особенностью этой части бизнеса является именно умение продать «все что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего соответствующие услуги производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

В результате это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для законной экономии зарплатных налогов и получения наличных средств. При этом подчеркиваем - что налоговая экономия здесь - не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. В таком случае налоговая выгода никогда не будет признана необоснованной.

Производственный кооператив. Что это за форма собственности? Действительно ли используя ПК можно сэкономить на страховых взносах?

Автор статьи

Автор обучающих курсов "Бухгалтерский учет для продвинутых", "Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?", "Финансовый анализ для экспертов кредитных организаций", "Управленческий учет и бюджетирование". Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Деятельность регулируется Гражданским кодексом РФ, № 41-ФЗ от 08.05.1996 «О производственных кооперативах».

Производственный кооператив - добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанное на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

ПК - коммерческая организация, может быть на любой системе налогообложения.

Минимальное количество членов ПК - не менее пяти человек. Максимальное число членов ПК не установлено.

принимающие личное трудовое участие в деятельности кооператива не принимающие личное трудовое участие в деятельности кооператива. Их не должно быль более 25% от числа членов кооператива, входящих в первую группу.

Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества членов ПК.

Связанный курс

Член ПК вносит в качестве вклада, свою способность к труду, Трудовые договоры с членами ПК не составляются.

Отношения регулируются уставом кооператива и правилами внутреннего распорядка.

Прибыль распределяется между членами ПК в соответствии с их личным и (или) иным участием и размером паевого взноса. Пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК.

Члены ПК подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива.

Время работы в ПК включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

Два варианта оплаты труда членов ПК:

1) плата за труд в денежной и(или) натуральной форме. Это заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК:

2.1) пропорционально размеру паевого взноса ( не более 50% прибыли)

Выплачивается из чистой прибыли, не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13%. По характеру похожа на выплату дивидендов.

Итого: налог на доходы у кооператива: ОСНО прибыль 20%, УСН 6% или 15%+ 13 % НФДЛ.

2.2) в соответствии с личным трудовым участием члена кооператива.

Выплаты рассматриваются как оплата труда (с 2015 года) .

Много споров по "трудовым функциям". Рекомендуем отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием нельзя ссылаться на процесс труда, Необходимо делать акцент на результате труда, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Для производственных сотрудников рекомендуется разработать систему баллов, исходить из планируемого и фактического объема производства, приходящегося на каждого члена кооператива, применения понижающих коэффициентов например при наличии «брака» и т.д.

Не должно быть документов, которые свойственны для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы. Аналогом штатного расписания может быть «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Аналог приказа - протокол собрания членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом.

Состав членов кооператива, не должен включать работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если необходимо заключить трудовой договор с членом кооператива, то нужно отделить функцию, за которую он будет получать зарплату, и трудовую деятельность, как участника кооператива.

На эту тему очень много спорных вопросов. Со стороны ИФНС создание из своих сотрудников ПК является налоговой схемой (с огромной долей вероятности) . А так же имеются споры по обложению (необложению) страховыми взносами выплат. Законодатели не дают четного ответа.

Бухгалтерская энциклопедия "ПрофРоста"

Термин «кооператив» у большинства людей ассоциируется с лихими девяностыми. Как раз в то время зарождалась предпринимательская деятельность. Наиболее распространенным способом ведения бизнеса являлось создание кооператива. Однако эта форма существует и по сей день.

Вопрос: Нужно удерживать НДФЛ при получении членом производственного кооператива дохода за трудовое участие?

Посмотреть ответ

Что такое производственный кооператив

ВАЖНО! Форма Устава сельскохозяйственного производственного кооператива от КонсультантПлюс доступна по ссылке

Производственный кооператив (ПК, альтернативное наименование – артель) представляет собой объединение участников на добровольной основе для ведения производственной, торговой или прочей деятельности. Как правило, каждая сторона вносит паевой взнос.

Альтернативой физическому взносу является труд на благо объединения. Участниками могут являться как ФЛ, так и ЮЛ. В последнем случае участие ЮЛ нужно зафиксировать в учредительной документации.

Вопрос: Как внести в ЕГРЮЛ изменения в сведения об участниках производственного кооператива?

Посмотреть ответ

Нормативная база

Существует ФЗ «О производственных кооперативах» от 08.05.1996 N 41. Он регулирует следующие аспекты:

- Образование ПК.

- Деятельность.

- Завершение работы.

Закон регулирует артели, занимающиеся такой деятельностью, как:

- Производство продукции.

- Реализация.

- Строительство объектов.

- Различные услуги.

- Добыча полезных ископаемых.

- Работа со вторичным сырьем.

- Маркетинг, медицинские услуги и прочее.

Нормативные акты, регламентирующие деятельность, зависят от того, чем именно занимается кооператив. К примеру, деятельность сельскохозяйственных образований регулируется ФЗ №198 от 27.12.2005 г.

Вопрос: Производственный кооператив признан банкротом. Возможно ли наложить субсидиарную ответственность исключительно на председателя кооператива и правление, если в уставе данный вопрос не регулируется?

Посмотреть ответ

Нормы, касающиеся производственных кооперативов, содержатся в ГК РФ. Общие положения можно найти в статьях 106.1-106.6. Определение производственного кооператива указано в пункте 1 статьи 50 ГК РФ. Это коммерческое объединение, основная цель деятельности которого — получение прибыли. Более подробные указания содержатся в ФЗ №41.

К СВЕДЕНИЮ! Рассматриваемая форма отличается от потребительских кооперативов. Последние являются некоммерческими объединениями.

Основные признаки

Производственные признаки отвечают следующим признакам:

- Вступление на добровольных началах.

- Каждый участник имеет право на часть объединения.

- Каждый участник наделен правом голоса на собрании, что позволяет принимать участие в принятии решений касательно кооператива.

- Кооператив образуется для конкретной деятельности.

- Каждый из участников должен внести вклад или в материальной форме, или в форме личного участия.

Если объединение не соответствует перечисленным признакам, оно не может считаться производственным кооперативом.

Преимущества и недостатки

Производственный кооператив отличается следующими преимуществами:

- Распределение прибыли между участниками в зависимости от их вклада в объединение. Аналогичным способом активы распределяются после ликвидации артели. Этот подход мотивирует участников к совершенствованию, увеличению трудового вклада.

- В артель может вступать любое количество участников. Ограничения отсутствуют.

- Участники наделяются равными правами. Каждая сторона обладает равными полномочиями по управлению объединением.

- Каждый участник имеет право на продажу своей доли. То есть свою долю можно легко конвертировать в денежные средства.

- Быстрое достижение поставленных целей за счет объединения ресурсов всех участников.

Артель характеризуется следующими недостатками:

- Если у кооператива возникнет большая задолженность, ответственность за нее несут все участники.

- За долги лицо отвечает личным имуществом. Ответственность участника ограничивается размером его пая.

- Деятельность ведется совместно. За неправильные решения, принятые другими лицами, придется нести ответственность всем участникам.

Все преимущества и недостатки производственного кооператива являются относительными. То есть при грамотной организации деятельности артель не будет страдать от характерных минусов. Если же производственный кооператив ведет деятельность неграмотно, можно забыть о характерных преимуществах. Существенные недостатки у артели появляются только тогда, когда образовалась большая задолженность.

Органы управления

В ПК должно входить не меньше пяти участников. Сторонами артели могут быть люди с иностранным гражданством или вовсе без гражданства. Основным органом управления является общее собрание участников. На общем собрании могут быть сформированы исполнительные органы. В их качестве может выступать правление, председатели. Функции исполнительных органов:

- Управление производственным кооперативом.

- Принятие решений в рамках своей компетенции.

Ряд ключевых решений исполнительные органы принимать не могут. Это ответственность исключительно участников общего собрания. В любой момент выбранный исполнительный орган может быть лишен своих полномочий.

Участники кооператива

Участники артели несут субсидиарную ответственность. То есть чем больше вклад лица, тем больше прибыли он может получить. Одновременно с этим большой вклад предполагает большую ответственность. К примеру, у артели появилась большая задолженность. Ответственность за нее может возмещаться участниками за счет их личного имущества. Однако пределы ответственности ограничены размером вклада. Если вклад лица большой, он получает большую прибыль. Но при наличии задолженностей придется отвечать по долгам своим имуществом в соответствующих масштабов.

ВАЖНО! Ответственность ЮЛ аналогична ответственности, которую несет ФЛ.

Учредительная документация

Основной документ, на основании которого функционирует артель, – это устав. Все его положения должны соответствовать законодательству. На основании устава создаются приказы и прочие документы, необходимые для ведения деятельности.

Уставной капитал

Минимальный размер уставного капитала объединения нормативными актами не установлен — он определяется самими участниками. Пай вносится как активами, так и денежными средствами. Если участник вносит в объединение имущество на сумму, превышающую 25 000 рублей, предварительно проводится независимая оценка активов.

Главное требование относительно капитала артели – это внесение каждой стороны не менее 10% от своего пая до даты официальной регистрации объединения. До момента регистрации кооператива участники должны решить следующие вопросы:

- Размер уставного капитала.

- Сбор средств на сумму не менее 10% от установленного размера уставного капитала.

Оставшуюся сумму нужно внести на протяжении года с момента регистрации.

Порядок ликвидации кооператива

Рассмотрим этапы ликвидации артели:

- Сбор документов о ликвидации. Организация внеочередного собрания участников, на котором объявляется решение о ликвидации. На этом же собрании формируется план мероприятия, выбираются участники ликвидационной комиссии.

- Направление извещения в налоговые органы. После этого вносятся коррективы в Единый государственный реестр.

- В местных СМИ публикуются сведения о ликвидации. При этом указывается адрес ликвидационной комиссии, для того чтобы интересующие могли задать вопросы.

- Если кредиторы не предъявили претензий, нужно создать промежуточный ликвидационный баланс, который утверждается на собрании.

- Формируется акт инвентаризации имущества объединения.

- Если объединение не в силах покрыть долги перед кредиторами, имущество артели продается с торгов.

- После погашения всех задолженностей формируется окончательный баланс, который нужно утвердить на собрании.

- Вносится запись в ЕГРЮЛ о ликвидации.

Прекратить существование объединения можно путем реорганизации.

Налогообложение

Налогообложение кооперативов регулируется законом N 8998-X. Согласно его положениям, налогом облагается прибыль артели, а также личные доходы участников от деятельности объединения. В НК РФ не содержится особых указаний относительно налогообложения кооперативов.

Производственный кооператив (далее по тексту - ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации в части уплаты страховых взносов. ПК действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции.

Производственным кооперативом (артелью) (далее - кооператив) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом - коммерческой организацией.

Ст. 1 Федерального закона «О производственных кооперативах» (Федеральный закон от 8 мая 1996 г. №41-ФЗ).

Это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в практически любой отрасли, а не только в производстве (п. 1 ст. 2 Закона).

Ключевые особенности производственного кооператива

(А) Наличие законодательно закрепленного требования к минимальному количеству членов ПК - не менее 5 человек. Максимальное число членов кооператива не установлено;

(Б) Пайщиков можно разделить на две группы:

принимающие личное трудовое участие в деятельности кооператива

не принимающие личного трудового участия в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

(В) Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества пайщиков в ПК.

(Г) Член кооператива вносит в качестве вклада в ПК, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, режим труда и отдыха, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

(Д) Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в его деятельности (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников ПК подп. 8 п.78 Приказа Федеральной службы государственной статистики от 27.11.2019 г. №711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения…». Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

(Е) Члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

(Ж) Член кооператива может быть исключен из него решением пайщиков при прекращении осуществления трудовой функции в интересах кооператива.

Говоря о преимуществах ПК, указывают на два ключевых для бизнеса момента: экономия на страховых взносах и имущественная безопасность.

Об экономии на страховых взносах в ПК

Идея «экономии на страховых взносов» в ПК основывается на том, что прибыль кооператива распределяется между его членами в соответствии с 1) их личным и (или) иным участием и 2) размером паевого взноса. (п.1 ст.12 ФЗ «О ПК»). Пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК. Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке. Итого налогообложение: 13% НДФЛ + 30% страховые взносы.

часть прибыли ПК, распределенная в его пользу

а) пропорционально размеру паевого взноса - таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по содержанию дивидендами (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 7, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым и иным участием члена кооператива.

Предполагалось, что и эти выплаты также по своей природе являются дивидендами, поскольку представляют собой уже часть оставшейся после налогообложения прибыли кооператива и, соответственно, не облагаются страховыми взносами.

Однако не все так просто.

Позиция Минфина РФ: «для целей исчисления страховых взносов следует разграничивать выплаты, связанные с исполнением членами кооператива своих трудовых обязанностей, от выплат, получаемых ими пропорционально внесенным паевым взносам, и от выплат, получаемых ими пропорционально иному участию». (Письма Департамента налоговой и таможенной политики Минфина России от 18 июля 2017 г. №03-15-06/45648, от 23 октября 2017 г. №03-15-06/69180).

Таким образом, министерство признает три вида выплат:

пропорционально взносам - не более 50% всей прибыли кооператива;

пропорционально трудовому участию,

в зависимости от иного участия.

При этом «выплата члену кооператива части прибыли, произведенная в зависимости от его трудового участия, подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке». То есть, выплаты, пропорциональные трудовому участию, облагаются страховыми взносами. Освобождены - пропорциональные вкладам и иному участию. Что, в принципе, уже не плохо.

Позиция судов: общий тренд последних лет - любая увязка распределения прибыли в кооперативе с трудовым участием требует начисления страховых взносов.

Первоначально вектор задал Верховый суд РФ, отправив в феврале 2015 года на новое рассмотрение дело кооператива, распределившего между пайщиками 70% своей прибыли пропорционально их годовой заработной плате. В итоге суды признали выплаты напрямую связанными с системой оплаты туда, а потому подлежащими обложению со страховыми взносами. (См. Дело №А65-23251/2013).

И далее в практике связь с трудовыми отношениями влекла дополнительные обязательства кооператива:

выплата производилась в сроки выплаты заработной платы; в отношении всех членов … велся учет рабочего времени, в соответствии с которым им пропорционально отработанному времени ежемесячно производились оплата труда и кооперативные выплаты… начисление дивидендов отсутствует… (Постановление Арбитражного суда Западно-Сибирского округа от 10 апреля 2018 г. по делу №А03-3531/2017).

выплаты членам кооператива производились, исходя из объемов выполненных работ с учетом предусмотренных расценок…. Фактом, разграничивающим обложение страховыми взносами на социальное страхование выплат членам кооператива является основание выплаты членам кооператива, которое могут выплачиваться исходя из их личного трудового участия или пропорционально внесенного им паевого взноса (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу №15688/2018).

Здесь справедливо возникает вопрос, а что из себя тогда может представлять «иное участие», от страховых вносов освобожденное?

Так, суд признал нетрудовым участие «в организации массовых культурно- развлекательных мероприятий, в оформлении витрин, холлов, обеденных залов и пр., в оформлении прилегающих территорий и др.». Кооператив, к слову, оказывающий услуги ресторана, даже представил журнал ежемесячного учета доли участия в таких мероприятиях.

Наблюдение из практики: суды критически подходят к юридическим рассуждениям о нетождественности понятий «трудовой вклад», «трудовая функция» и т.п. Если есть хоть какая-то увязка с зарплатой, трудом и и т.п., страховым взносам - быть.

«Довод подателя жалобы о том, что понятие «трудовое участие» и «трудовая функция» не являются тождественными понятиями, трудовые отношения не регулируются ТК РФ и потому не подлежит обложению страховыми взносами на пенсионное страхование отклоняется как основанные на неверном толковании норм материального права». (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу №15688/2018).

О деловой цели создания ПК

Отдельное беспокойство вызывает практика внедрения инструмента. Зачастую она выглядит так: бывшие работники компании учреждают кооператив, который с этой компанией заключает договор оказания услуг/подряда/предоставления персонала. При этом работники фактически продолжают работать на тех же рабочих местах, выполнять ту же функцию, подчиняться тем же лицам и оплаты от старых компаний - единственный источник доходов такого кооператива. О чем контролирующие органы и суды обязательно напоминают налогоплательщику (плательщику сборов):

«члены кооператива «К.», в большинстве своем, – это бывшие работники обществ с ограниченной ответственностью «М.» «У.» (70 человек), т.е. предприятий, выступающих заказчиками услуг по предоставлению персонала, уволенные из указанных организаций и принятые на следующий день в названный Кооператив, продолжающие выполнять те же трудовые функции и на тех же объектах бывших работодателей» (Постановление АС УрО от 13.11.2019 по делу №А50-1186/2019).

Дополнительно: находятся по одному адресу, взаимозависимы. Несмотря на отсутствие прямой оценки данного факта, в решениях очевидно читается о негативном восприятии этих моментов и, как следствие, понимание всеми отсутствия деловой цели отношений, самостоятельности и самодостаточности такого кооператива. То есть, его фиктивности.

В качестве рекомендаций:

У любого решения должна быть деловая цель. Так и в создании ПК, особенно из бывших работников. «Истории» про повышение мотивации сотрудников контролирующие органы не впечатляют.

Регулируя отношения партнеров, используйте максимально предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. Не забывайте про распределение в соответствии с иными основаниями, которые тоже не облагаются. Здесь главное определиться с содержанием этого «иного».

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы.

Пример использования ПК в практике taxCOACH®

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. Ключевая особенность в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно». Особенности реальных условий, в которых они выполняли свои обязанности, заключались в следующем:

минимальный фиксированный оклад;

основной доход - процент от прибыли, заработанной конкретным менеджером;

прописанная система штрафов и поощрений, разработанная самими менеджерами;

дополнительные основания для увольнения менеджеров;

отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым, как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями. Это и было первоочередной задачей в создании этой компании. Менеджеры и основатель бизнеса хотели найти полностью официальное и законное русло, но в строгом соответствии с их изначальными договоренностями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все, что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего услуги по поиску покупателей производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

Это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для минимизации затрат. При этом подчеркиваем - что налоговая экономия здесь - не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. К слову, ежеквартально распределять прибыль пайщики стали только через год после создания компании.

Таким образом, использование производственного кооператива требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой политики Минфина России от 11 декабря 2020 г. N 03-07-11/108699 О налогообложении операций по передаче имущества (продуктов питания) пайщику потребительского кооператива в счет погашения его пая, внесенного денежными средствами

Департамент налоговой политики, рассмотрев совместно с ФНС России обращения, сообщает следующее.

В обращениях поставлены вопросы налогообложения операций по передаче имущества (продуктов питания) пайщику потребительского кооператива в счет погашения его пая, внесенного денежными средствами. Продукты питания вносятся в потребительский кооператив другим пайщиком в виде пая в натуральной форме. При этом кооператив применяет упрощенную систему налогообложения, а пайщиками кооператива являются организации.

В соответствии с положениями Закона Российской Федерации от 19 июня 1992 г. N 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации" (далее - Закон N 3085-1) потребительское общество создается на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. При этом паевым взносом является имущественный взнос пайщика в паевой фонд потребительского общества деньгами, ценными бумагами, земельным участком или земельной долей, другим имуществом либо имущественными или иными правами, имеющими денежную оценку.

Законом N 3085-1 установлены правила внесения и возврата паевого взноса. При этом согласно статье 14 закона N 3085-1 возврат паевого взноса предусмотрен выходящему или исключенному из потребительского общества пайщику.

Согласно подпункту 1 пункта 1 1 статьи 346 15 Налогового кодекса Российской Федерации (далее - Кодекс) при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не учитываются доходы, указанные в статье 251 главы 25 "Налог на прибыль организаций" Кодекса.

В соответствии с пунктом 2 статьи 251 Кодекса при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях взносы учредителей (участников, членов).

Учитывая, что на основании пункта 2 статьи 251 Кодекса и статьи 123.2 Гражданского кодекса Российской Федерации паевые взносы отнесены к средствам целевых поступлений, не учитываемым при определении налоговой базы, прием в члены потребительского общества, сопровождающийся уплатой паевого взноса, осуществленной в соответствии с требованиями Закона N 3085-1, не оказывает влияния на расчетную величину объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, потребительского общества.

В отношении пайщиков потребительского кооператива следует иметь в виду, что в соответствии с пунктом 34 статьи 270 Кодекса не учитываются в составе расходов налогоплательщика расходы в виде сумм целевых отчислений, произведенных налогоплательщиком на цели, указанные в пункте 2 статьи 251 Кодекса, за исключением, предусмотренных в статье 265 Кодекса.

При этом согласно подпункту 4 пункта 1 статьи 251 Кодекса не учитываются в составе налогооблагаемых доходов доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником организации при выходе из организации либо при распределении имущества ликвидируемой организации между ее участниками.

Таким образом, при передаче имущества в виде паевого взноса у организации не формируются расходы, учитываемые для целей налогообложения налогом на прибыль организаций, а при выходе ее из общества в налогооблагаемых доходах будет учитываться только превышение стоимости имущества, полученного при выходе из кооператива, над стоимостью ранее внесенного паевого взноса.

Вместе с тем в соответствии с пунктом 2 статьи 14 Закона N 3085-1 уставом потребительского общества может быть предусмотрена выдача паевого взноса в натуральной форме в случаях, если паевым взносом были земельные участки или иное недвижимое имущество.

Согласно пункту 3 статьи 21 Закона N 3085-1 паевые взносы пайщиков являются источником формирования имущества потребительского общества. Собственником имущества, внесенного пайщиками, становится потребительский кооператив.

При выдаче паевого взноса в натуральной форме (продуктов питания) право собственности на соответствующее имущество переходит от потребительского кооператива к пайщику.

В соответствии с пунктом 2 статьи 346 11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость (далее НДС), за исключением НДС, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со статьями 161 и 174.1 Кодекса.

Таким образом, в случае применения потребительским кооперативом упрощенной системы налогообложения передача имущества (продуктов питания) пайщику в счет погашения его пая НДС не облагается.

В случае если потребительский кооператив применяет общую систему налогообложения, то необходимо учитывать следующее.

Согласно пункту 1 статьи 146 главы 21 "Налог на добавленную стоимость" Кодекса объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав,

В соответствии с пунктом 1 статьи 39 Кодекса реализацией товаров, работ или услуг признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

Вместе с тем, в статье 39 Кодекса предусмотрены случаи, когда операции не признаются реализацией товаров, работ, услуг. К таким случаям, в частности, относятся операции, указанные в подпунктах 4, 5 и 6 пункта 3 статьи 39 Кодекса.

Так, согласно подпункту 4 пункта 3 статьи 39 Кодекса не признается реализацией товаров, работ или услуг передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов).

На основании подпункта 5 пункта 3 статьи 39 Кодекса не признается реализацией передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества.

Также подпунктом 6 пункта 3 статьи 39 Кодекса установлено, что не признается реализацией передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества.

Таким образом, в отношении хозяйственных обществ и товариществ, простого товарищества (договора о совместной деятельности) и инвестиционного товарищества не признается реализацией товаров, работ или услуг вклады в уставный (складочный) капитал (по соответствующему договору) и передача имущества в пределах первоначального взноса участнику общества или товарищества при выходе (в случае выдела его доли или раздела такого имущества).

В отношении паевых фондов кооперативов не признаются реализацией товаров, работ или услуг паевые взносы в такие фонды. Передача имущества из паевых фондов пайщику в пределах первоначального взноса при выходе из кооперативов признается реализацией в общеустановленном порядке.

В связи с этим в силу пункта 1 статьи 39 и пункта 1 статьи 146 Кодекса выдача паевого взноса в натуральной форме имуществом, которое было внесено в паевой фонд потребительского кооператива другим пайщиком, признается объектом налогообложения НДС, и кооператив должен по этой операции исчислить НДС.

На основании подпункта 1 пункта 3 статьи 170 Кодекса в случае передачи имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов налогоплательщик обязан восстановить суммы НДС, принятые им к вычету при приобретении указанного имущества и имущественных прав. При этом восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Суммы НДС, подлежащие восстановлению в соответствии с указанным подпунктом, не включаются в стоимость имущества, нематериальных активов и имущественных прав и подлежат налоговому вычету у принимающей организации в порядке, установленном главой 21 Кодекса. При этом сумма восстановленного налога указывается в документах, которыми оформляется передача указанных имущества, нематериальных активов и имущественных прав.

Согласно пункту 11 статьи 171 Кодекса у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, нематериальные активы и имущественные права, подлежат вычетам суммы налога, которые были восстановлены акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Кодекса, в случае их использования для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 Кодекса.

Пунктом 8 статьи 172 Кодекса установлено, что вычеты сумм налога, указанных в пункте 11 статьи 171 Кодекса, производятся после принятия на учет имущества, в том числе основных средств и нематериальных активов, и имущественных прав, полученных в качестве оплаты вклада (взноса) в уставный (складочный) капитал (фонд).

Таким образом, налогоплательщик - потребительский кооператив, получивший имущество в паевой фонд и использующий это имущество для облагаемых НДС операций, вправе применить вычет налога по указанному имуществу при условии восстановления ранее правомерно принятых к вычету сумм НДС передающей стороной (пайщиком).

Что касается приведенных в обращении судебных дел, то случаи реализации имущества и вопросы налогообложения в данных судебных делах не рассматривались.

В отношении предлагаемой модели работы потребительского кооператива обращаем внимание, что согласно статье 54.1 Кодекса основной целью совершения сделки (операции) не должна являться неуплата (неполная уплата) и (или) зачет (возврат) суммы налога.

Кроме того, сообщаем, что согласно пункту 1 статьи 14 Закона N 3085-1 выплата стоимости паевого взноса производится пайщику при выходе или исключении из потребительского общества. При этом Законом N 3085-1 прямо не предусмотрен обмен паев в денежной форме на паи в натуральной форме между пайщиками внутри потребительского кооператива и погашение пайщиками данных паев путем перевода денежных средств со счетов потребительского кооператива на свой расчетный счет и постановки имущества в натуральной форме на бухгалтерский учет другого пайщика.

В связи с этим по вопросу правомерности проведения указанного обмена паев и их погашения полагаем целесообразным обратиться в Минюст России.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Директор Департамента | Д.В. Волков |

Обзор документа

Минфин ответил на вопросы налогообложения операций по передаче имущества пайщику потребительского кооператива в счет погашения его пая.

Читайте также: